Taille et part du marché de l'informatique en périphérie industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

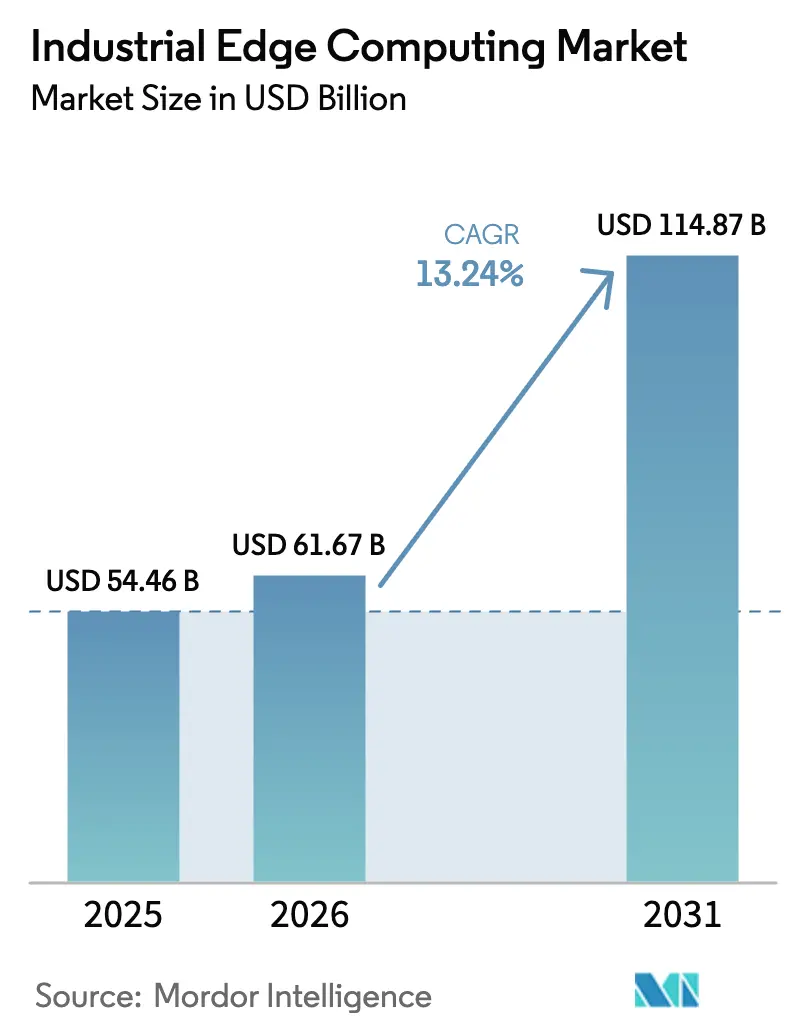

| Taille du Marché (2026) | 61.67 Milliards de dollars |

| Taille du Marché (2031) | 114.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en périphérie industrielle par Mordor Intelligence

La taille du marché de l'informatique en périphérie industrielle devrait croître de 54,46 milliards USD en 2025 à 61,67 milliards USD en 2026 et devrait atteindre 114,87 milliards USD d'ici 2031 à un TCAC de 13,24 % sur la période 2026-2031. Les impératifs d'automatisation sensibles à la latence, la disponibilité des réseaux 5G privés et les exigences de souveraineté des données incitent les entreprises à traiter les données sur les sites de production plutôt que dans des nuages distants.[1]Ericsson AB, "Portefeuille de réseaux 5G privés," ericsson.com La demande en matériel reste soutenue, mais l'orchestration définie par logiciel évolue plus rapidement à mesure que la conteneurisation transforme les passerelles existantes en nœuds de calcul. Les entreprises réévaluent également le coût total de possession, les remises sur la cyber-assurance récompensant l'analytique sur site. Enfin, les financements liés à la durabilité font pencher les dépenses d'investissement vers des solutions qui optimisent la consommation énergétique en temps réel

Points clés du rapport

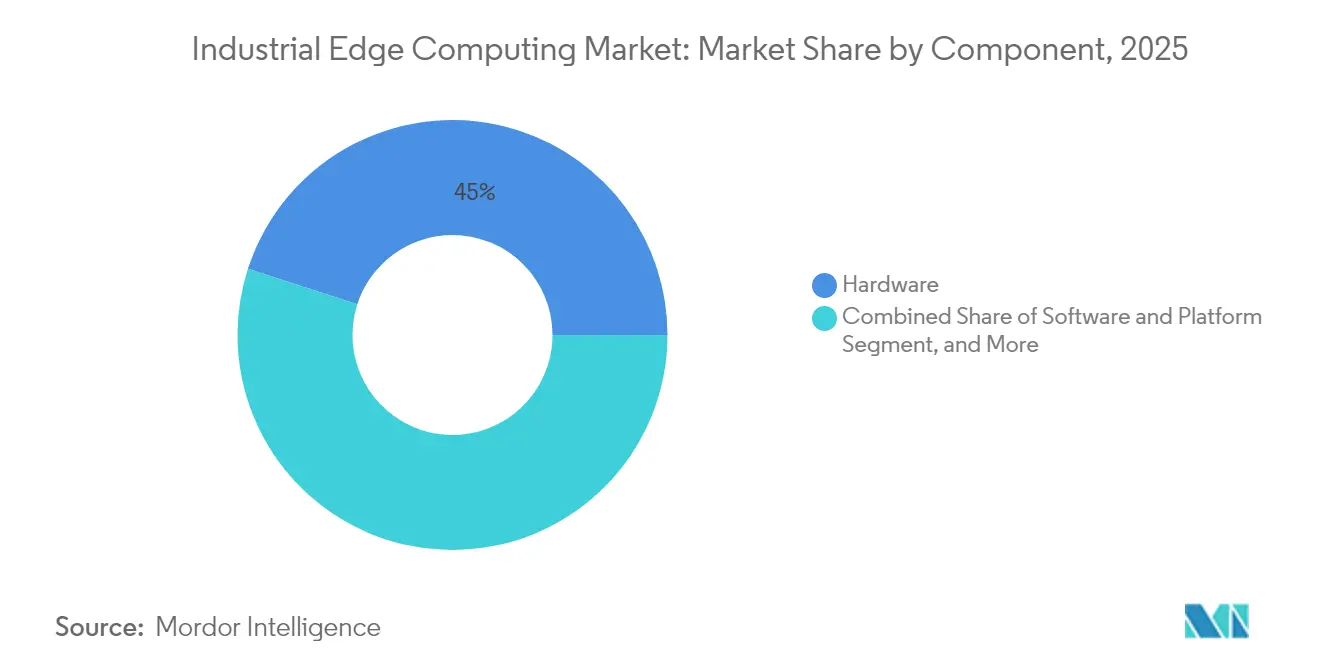

- Par composant, le matériel a dominé avec une part de revenus de 45,02 % en 2025 sur le marché de l'informatique en périphérie industrielle ; les solutions logicielles et de plateforme progressent à un TCAC de 13,95 % jusqu'en 2031.

- Par industrie d'utilisateur final, la fabrication représentait 42,10 % de la part du marché de l'informatique en périphérie industrielle en 2025, tandis que le transport et la logistique affichaient le TCAC le plus rapide à 13,96 % jusqu'en 2031.

- Par modèle de déploiement, les appareils de périphérie sur site détenaient 54,05 % de la taille du marché de l'informatique en périphérie industrielle en 2025, et la plateforme de périphérie gérée en tant que service devrait progresser à un TCAC de 14,08 %.

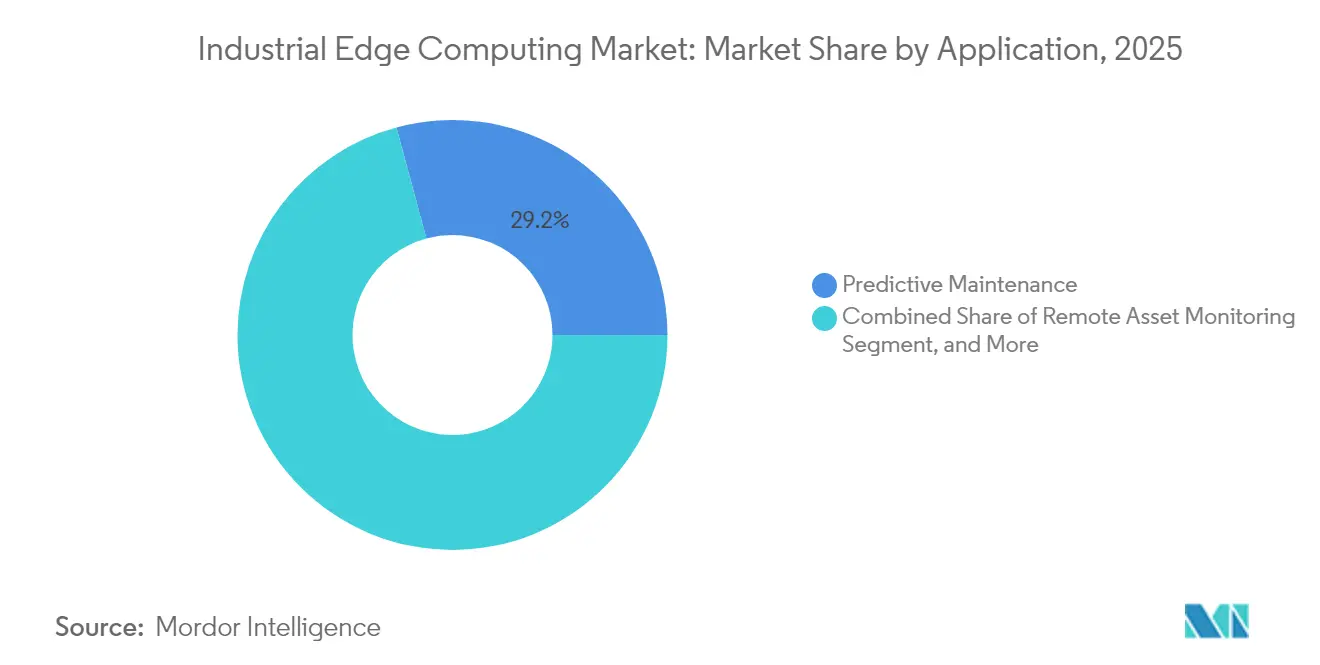

- Par application, la maintenance prédictive représentait 29,20 % des revenus de 2025 sur le marché de l'informatique en périphérie industrielle, tandis que l'inspection qualité et la vision machine se développent à un TCAC de 13,52 %.

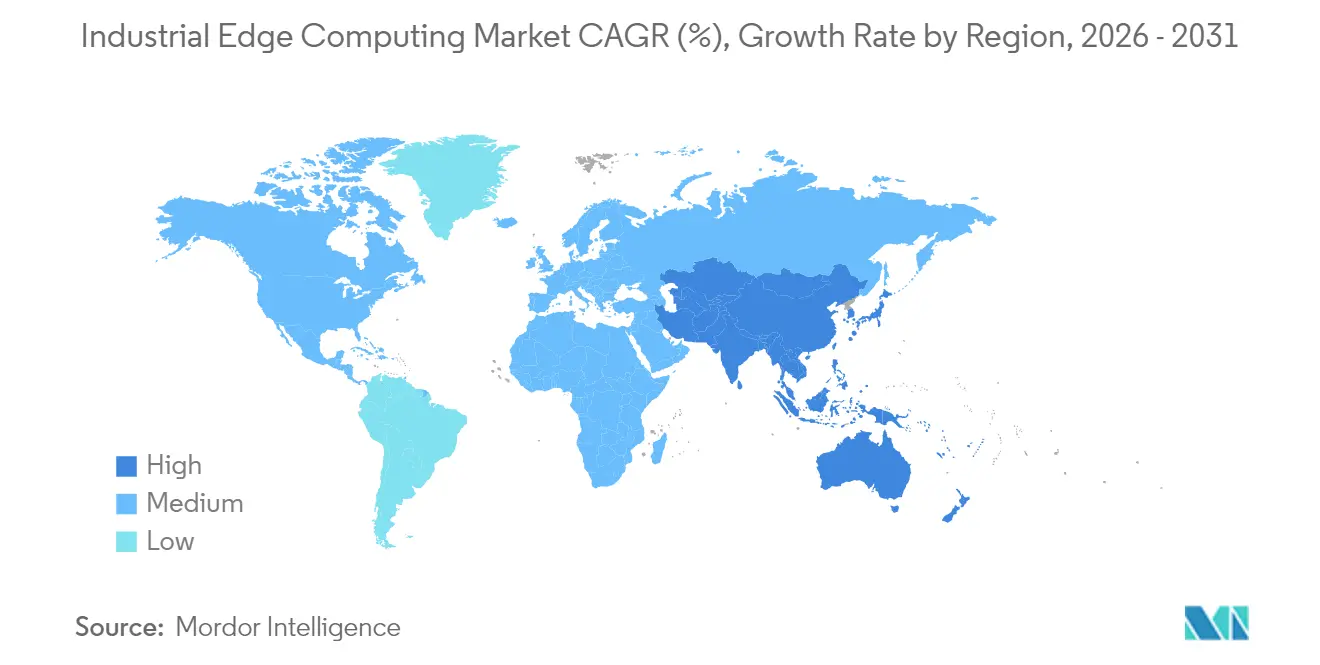

- Par géographie, l'Amérique du Nord a représenté une part de revenus de 39,45 % en 2025 sur le marché de l'informatique en périphérie industrielle, tandis que l'Asie-Pacifique enregistre le TCAC le plus fort à 13,62 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'informatique en périphérie industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des déploiements de capteurs IIoT et de l'automatisation des usines | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'analytique à faible latence dans la fabrication intelligente | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement des réseaux industriels 5G privés | +1.6% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Charges de travail conteneurisées sur équipements réseau OT existants | +1.4% | Mondial, avec une adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Remises sur la cyber-assurance pour l'analytique de périphérie sur site | +0.9% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Financements liés à la durabilité favorisant l'optimisation énergétique locale | +0.7% | UE en tête, Amérique du Nord et Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de capteurs IIoT et de l'automatisation des usines

Les entreprises connectent des millions de capteurs à des machines, convoyeurs et équipements utilitaires, générant des torrents de télémétrie qui saturent les liaisons montantes vers le nuage si elles sont traitées à distance.[2]Siemens AG, "Solutions de périphérie industrielle," siemens.com Les nœuds de périphérie éliminent ce goulot d'étranglement en appliquant un filtrage et une analytique en temps réel à l'intérieur des murs de l'usine. Les fabricants discrets sont particulièrement sensibles aux délais à la microseconde, ce qui stimule l'adoption dans les lignes automobiles, électroniques et d'emballage. Le schéma se renforce : chaque nouveau capteur multiplie les interactions de données, accélérant la demande de calcul local. À mesure que les modèles d'IA pour l'optimisation fonctionnent directement à côté des contrôleurs, les plateformes de périphérie passent d'options accessoires à une infrastructure centrale.

Adoption rapide de l'analytique à faible latence dans la fabrication intelligente

Les pilotes de fabrication intelligente montrent comment les millisecondes se traduisent en millions de dollars. Le banc d'essai à processus ouvert d'ExxonMobil a réduit une boucle de 15 secondes à environ 40 millisecondes en déplaçant l'analytique vers la périphérie. Une rétroaction plus rapide prévient la dérive qualité et réduit les rebuts dans les secteurs à processus continus tels que la chimie et la métallurgie. Les entreprises commencent souvent par surveiller des actifs non critiques, puis migrent vers des boucles critiques une fois la confiance établie. L'inspection par vision est un catalyseur de premier plan, car tout délai entre la capture par la caméra et l'action corrective permet aux défauts de se propager sur la ligne.

Déploiement des réseaux industriels 5G privés

Les réseaux 5G dédiés combinent une latence déterministe, le contrôle du spectre et le découpage en tranches de réseau, en faisant des dorsales naturelles pour les clusters de périphérie distribués. Les premières installations dans des usines automobiles, des installations agroalimentaires et des raffineries en site existant permettent à des milliers de capteurs de se connecter sans congestion. Des liaisons ultra-fiables à faible latence garantissent que plusieurs nœuds de périphérie coordonnent les charges de travail en toute sécurité, permettant des robots autonomes et des véhicules à guidage automatique. Le profil de sécurité de la 5G satisfait également les ingénieurs OT qui résistent à l'exposition du trafic de production aux opérateurs publics.

Charges de travail conteneurisées sur équipements réseau OT existants

Les passerelles industrielles, les automates programmables et les serveurs robustes sont de plus en plus livrés avec des moteurs de conteneurs afin que les opérateurs puissent déployer l'analytique comme n'importe quel autre microservice. Cette méthode « compatible avec les sites existants » supprime l'obstacle du remplacement intégral qui a historiquement freiné la modernisation. Les mises à jour en mode OTA réduisent les fenêtres de maintenance, tandis que des registres centralisés déploient de nouveaux modèles sur des milliers de sites simultanément. Kubernetes et des orchestrateurs similaires migrent des centres de données informatiques vers les salles de contrôle, transformant les applications de périphérie en actifs définis par logiciel qui coexistent avec une logique de contrôle déterministe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de compétences OT-IT pour l'intégration de la périphérie | -1.2% | Mondial, particulièrement aigu sur les marchés développés | Moyen terme (2 à 4 ans) |

| Coûts initiaux élevés de matériel et de modernisation | -0.8% | Mondial, avec un impact plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Normes de middleware fragmentées entravant la portabilité | -0.9% | Mondial, avec des efforts de normalisation en cours | Long terme (≥ 4 ans) |

| Obligations à long terme de correctifs de sécurité augmentant le coût total de possession | -0.6% | Mondial, avec la conformité réglementaire comme facteur de coût | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de compétences OT-IT pour l'intégration de la périphérie

Un déploiement efficace exige des professionnels maîtrisant les protocoles industriels, la cybersécurité et les piles cloud-natives, or moins de 15 % des ingénieurs possèdent cette combinaison.[3]Cisco Systems Inc., "Solutions Internet des objets pour la fabrication," cisco.com Les pénuries de recrutement allongent les délais de projet et gonflent les honoraires de conseil. Les petites usines en ressentent davantage les effets, reportant souvent les projets jusqu'à ce que les intégrateurs proposent des offres clés en main. Bien que les programmes de certification se développent, le développement des compétences reste en retard sur le déploiement technologique, maintenant l'écart de compétences comme un frein à moyen terme sur le marché de l'informatique en périphérie industrielle.

Coûts initiaux élevés de matériel et de modernisation

Les serveurs robustes, les commutateurs renforcés et les enceintes environnementales peuvent représenter des dizaines de milliers de dollars par ligne, réduisant les budgets des PME. Les sites en existant nécessitant une importante modernisation exigent également des mises à niveau électriques et un câblage structuré qui engendrent des coûts cachés. Les modèles de périphérie gérée en tant que service convertissent les dépenses d'investissement en charges d'exploitation, mais certaines entreprises rechignent à abandonner la garde de leurs données, les contraignant à absorber les dépenses initiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption logicielle

Le matériel a capturé 45,02 % des revenus en 2025, les usines ayant investi dans des passerelles, des accélérateurs de vision et des serveurs robustes capables de résister aux vibrations, à la poussière et aux variations de température. Ces achats constituent le socle du marché actuel de l'informatique en périphérie industrielle, garantissant des performances déterministes à proximité des lignes de production. Les offres logicielles et de plateforme évoluent cependant plus rapidement à un TCAC de 13,95 %, car elles découplent les charges de travail du matériel propriétaire. Les entreprises peuvent désormais installer un microservice de jumeau numérique sur le même nœud qui héberge un automate programmable, puis le redéployer vers une autre usine via un registre centralisé. La tarification par abonnement s'aligne également sur les budgets d'exploitation, offrant aux équipes financières des courbes de dépenses prévisibles.

La disponibilité croissante des environnements d'exécution de conteneurs sur le matériel de contrôle estompe la frontière entre l'appareil et l'application. L'expansion OPC UA de Softing Industrial en 2025, prenant en charge plus de 60 modèles compagnons, illustre comment des modèles d'information normalisés augmentent la valeur logicielle. À mesure que la maturité de l'orchestration s'améliore, les acheteurs accordent de plus en plus d'importance à la flexibilité de la plateforme et à l'automatisation du cycle de vie plutôt qu'au nombre de processeurs. Les services restent la plus petite part mais influencent les décisions d'achat, car les partenaires d'intégration relient des actifs disparates en un plan de gestion unifié.

Par industrie d'utilisateur final : leadership de la fabrication sous pression du transport

La fabrication représentait 42,10 % des dépenses mondiales en 2025, les premiers adoptants de l'Industrie 4.0 recherchant des boucles de décision à la microseconde pour la robotique et le contrôle des processus. Le marché de l'informatique en périphérie industrielle résonne avec ce secteur car les coûts d'arrêt peuvent dépasser 25 000 USD par minute dans les lignes d'emboutissage automobile. Pourtant, le transport et la logistique progressent le plus rapidement à un TCAC de 13,96 %, propulsés par la télématique de flotte, l'automatisation des terminaux et les véhicules de cour autonomes nécessitant du calcul dans les dépôts. Le pétrole et le gaz restent substantiels en raison des actifs de terrain distants où la latence par satellite est prohibitive.

Les usines de sciences de la vie accélèrent également les déploiements, les orientations de la FDA approuvant des technologies de fabrication avancées qui garantissent la traçabilité au niveau du lot. L'exploitation minière, la métallurgie et les services publics appliquent l'analytique de périphérie à la sécurité des travailleurs et aux cas d'usage de stabilité du réseau électrique. Les usines agroalimentaires déploient une inspection visuelle en temps réel pour se conformer aux réglementations strictes en matière d'étiquetage et d'allergènes. Chaque segment vertical offre une réduction de la latence, des rapports de conformité et des économies d'énergie qui font souvent pencher la balance économique, élargissant ainsi la base adressable du secteur de l'informatique en périphérie industrielle.

Par application : la maturité de la maintenance prédictive favorise la croissance de l'analytique de vision

La maintenance prédictive a contribué à hauteur de 29,20 % des revenus de 2025, prouvant son retour sur investissement en réduisant les temps d'arrêt non planifiés. Les données de vibration et d'imagerie thermique analysées localement permettent une détection des pannes plus précoce que les alarmes SCADA, et les algorithmes affinent continuellement les seuils à mesure qu'ils ingèrent de nouvelles données. L'inspection qualité et la vision machine, progressant rapidement à un TCAC de 13,52 %, s'appuient sur une inférence accélérée par GPU en périphérie pour signaler les défauts dans le temps de cadence des lignes à grande vitesse. L'optimisation des processus en temps réel reste essentielle car les coûts énergétiques et les indicateurs carbone font l'objet d'un contrôle réglementaire.

L'analytique de vision par IA en périphérie constitue la nouvelle frontière. Dell Technologies et Cognex combinent des accélérateurs d'inférence avec des modèles entraînés sur des domaines spécifiques pour fournir des décisions de rejet en quelques millisecondes sur les défauts de peinture. La surveillance des actifs à distance étend la couverture aux plateformes offshore et aux sous-stations de montagne, où le backhaul intermittent limite la dépendance au nuage. L'analytique de sécurité et de conformité complète l'ensemble en automatisant les rapports OSHA et en détectant les violations d'EPI par caméras et LiDAR.

Par modèle de déploiement : les services gérés contestent la domination sur site

Les appareils de périphérie sur site représentaient 54,05 % de la taille du marché de l'informatique en périphérie industrielle en 2025, car les secteurs réglementés insistent sur la garde locale de la propriété intellectuelle. Des racks de nœuds de micro-centres de données se trouvent à proximité des lignes d'assemblage et des skids de processus, fournissant une latence déterministe et une résilience en mode déconnecté. Les modèles de plateforme gérée en tant que service gagnent du terrain à un TCAC de 14,08 %, les fournisseurs regroupant matériel, orchestration et surveillance 24h/24 et 7j/7 dans des accords de niveau de service, convertissant les achats d'investissement en abonnements à la consommation.

La périphérie intégrée sur équipement réseau séduit les usines soucieuses des coûts qui s'appuient sur les cycles de calcul des commutateurs existants. Des micro-centres de données modulaires tels que Crusoe Spark se déploient en quelques semaines, prenant en charge des charges de travail intensives en GPU sans rénovation complète des installations. Les modèles hybrides prospèrent à mesure que les entreprises segmentent les charges de travail : les boucles critiques pour la sécurité restent sur site, tandis que l'analytique non critique migre vers des plateformes gérées pour préserver les ressources internes.

Analyse géographique

La part de 39,45 % de l'Amérique du Nord en 2025 reflète la convergence d'une adoption précoce de la 5G privée, de cadres de cyber-assurance robustes et d'objectifs de durabilité d'entreprise qui incitent à l'analytique sur site. Des multinationales comme ExxonMobil valident des architectures ouvertes qui mélangent des systèmes de contrôle distribué hérités avec des microservices conteneurisés, renforçant la confiance des clients. La croissance des revenus penche désormais vers les usines de taille moyenne modernisant des lignes en site existant plutôt que vers des projets pilotes phares, élargissant le marché de l'informatique en périphérie industrielle au-delà des premiers adoptants.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 13,62 %, soutenu par le programme Fabriqué en Chine 2025 et la vision Société 5.0 du Japon. Les usines en construction intègrent des capacités de périphérie dès la conception initiale, contournant les goulets d'étranglement liés à la modernisation. Les prêts liés à la durabilité, souvent tarifés 20 à 30 points de base moins cher, récompensent l'optimisation énergétique en temps réel réalisée grâce à l'analytique locale. Les fabricants orientés vers l'exportation de la région considèrent le contrôle qualité sans latence comme un différenciateur stratégique dans les chaînes d'approvisionnement mondiales.

L'Europe reste incontournable grâce aux mandats cyber IEC 62443 et aux règles de localisation des données imposées par le RGPD qui favorisent le traitement sur site. Les producteurs automobiles et agroalimentaires sont en tête, soutenus par des recherches financées par Horizon qui subventionnent les déploiements pilotes. Par ailleurs, les mines d'Amérique du Sud et les champs pétrolifères du Moyen-Orient déploient des nœuds de périphérie robustes pour réduire les temps d'arrêt non planifiés sur les actifs distants, illustrant comment le marché de l'informatique en périphérie industrielle évolue dans des environnements économiques disparates.

Paysage concurrentiel

Le marché de l'informatique en périphérie industrielle est modérément fragmenté. Les acteurs établis de l'automatisation tels que Siemens, ABB et Rockwell Automation exploitent leurs bases installées pour vendre en complément des nœuds de périphérie intégrant des bibliothèques propriétaires. Leur expertise sectorielle et leurs réseaux de services constituent une barrière pour les challengers axés sur l'informatique. Néanmoins, des hyperscalers comme Microsoft et Amazon Web Services pénètrent le marché via des piles hybrides qui étendent les services nuage aux ateliers de production, captant les charges de travail qui bénéficient des chaînes d'outils cloud-natives.

Les fournisseurs de plateformes spécialisées se différencient par des normes ouvertes, l'automatisation du cycle de vie et des modèles verticaux. La participation à des organismes comme l'Open Process Automation Forum favorise l'interopérabilité, positionnant les acteurs plus petits en tant qu'orchestrateurs d'écosystèmes plutôt que vendeurs de produits ponctuels. Les partenariats se multiplient ; Verizon s'associe à NVIDIA sur l'IA de périphérie 5G privée, tandis que Qualcomm s'aligne avec Palantir pour des accélérateurs d'analytique industrielle. Les intégrateurs de systèmes émergent comme des courtiers de pouvoir, regroupant matériel convergé, licence de plateforme et sécurité gérée dans des contrats clés en main.

Les mouvements stratégiques se concentrent de plus en plus sur la réduction de l'écart de compétences OT-IT. Les fournisseurs proposent des tableaux de bord d'orchestration à faible code et des architectures de référence qui pré-valident les contrôles de cybersécurité. Les modèles d'abonnement se multiplient, assurant des revenus récurrents annuels et permettant aux acheteurs de comptabiliser les solutions dans les budgets d'exploitation. La garde de la propriété intellectuelle reste un champ de bataille : les secteurs réglementés privilégient les offres sur site, tandis que les secteurs sensibles aux coûts acceptent les services gérés, créant ainsi de la place pour des stratégies duales. En 2025, la part combinée des cinq premiers fournisseurs est estimée à environ 45 %, soulignant la fragmentation des acteurs intermédiaires tout en accordant aux acteurs établis une influence significative.

Leaders du secteur de l'informatique en périphérie industrielle

General Electric Company

ZEDEDA

International Business Machines Corporation

Siemens AG

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Crusoe Energy a lancé des centres de données d'IA modulaires Spark conçus pour les applications d'informatique en périphérie industrielle, offrant une infrastructure conteneurisée capable de supporter des charges de travail intensives sur les sites de production.

- Avril 2025 : Softing Industrial a étendu la fonctionnalité OPC UA sur quatre gammes de produits, permettant l'intégration standardisée des données pour les systèmes d'exécution de la fabrication et les applications IoT industriel.

- Mars 2025 : Qualcomm Technologies a annoncé une collaboration avec Palantir Technologies pour développer des solutions d'IA en périphérie destinées aux applications industrielles, combinant les plateformes de Qualcomm avec l'analytique de Palantir.

- Décembre 2024 : Verizon Business et NVIDIA Corporation ont élargi leur partenariat pour fournir des solutions d'IA en périphérie 5G privée aux clients industriels.

Portée du rapport sur le marché mondial de l'informatique en périphérie industrielle

L'informatique en périphérie industrielle (IEC) est un sous-ensemble de l'informatique en périphérie qui utilise l'analytique de données à haute vitesse au sein d'un système localisé sur site pour contribuer à résoudre tous types de défis industriels de fabrication.

Le marché de l'informatique en périphérie industrielle est segmenté par composant (matériel, logiciel et services), utilisateur final (fabrication, pétrole et gaz, exploitation minière) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Matériel |

| Logiciel et plateforme |

| Services |

| Fabrication |

| Pétrole et gaz |

| Exploitation minière et métaux |

| Services publics et énergie |

| Transport et logistique |

| Pharmacie et sciences de la vie |

| Agroalimentaire |

| Autres industries d'utilisateurs finaux |

| Maintenance prédictive |

| Inspection qualité et vision machine |

| Optimisation des processus en temps réel |

| Surveillance des actifs à distance |

| Analytique de sécurité et de conformité |

| Analytique de vision par IA en périphérie |

| Appareils de périphérie sur site |

| Périphérie intégrée sur équipement réseau |

| Plateforme de périphérie gérée en tant que service |

| Micro-centres de données de périphérie industrielle |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par composant | Matériel |

| Logiciel et plateforme | |

| Services | |

| Par industrie d'utilisateur final | Fabrication |

| Pétrole et gaz | |

| Exploitation minière et métaux | |

| Services publics et énergie | |

| Transport et logistique | |

| Pharmacie et sciences de la vie | |

| Agroalimentaire | |

| Autres industries d'utilisateurs finaux | |

| Par application | Maintenance prédictive |

| Inspection qualité et vision machine | |

| Optimisation des processus en temps réel | |

| Surveillance des actifs à distance | |

| Analytique de sécurité et de conformité | |

| Analytique de vision par IA en périphérie | |

| Par modèle de déploiement | Appareils de périphérie sur site |

| Périphérie intégrée sur équipement réseau | |

| Plateforme de périphérie gérée en tant que service | |

| Micro-centres de données de périphérie industrielle | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de l'informatique en périphérie industrielle ?

Le marché s'élevait à 61,67 milliards USD en 2026 et devrait atteindre 114,87 milliards USD d'ici 2031, reflétant un TCAC de 13,24 %.

Quel segment contribue le plus aux revenus dans le domaine de l'informatique en périphérie industrielle ?

Le matériel reste le premier contributeur, représentant 45,02 % des revenus de 2025.

Quelle région se développe le plus rapidement pour les déploiements d'informatique en périphérie industrielle ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 13,62 %, les usines en construction intégrant les capacités de périphérie dès le départ.

Pourquoi les réseaux 5G privés sont-ils importants pour les cas d'usage de périphérie industrielle ?

Les réseaux 5G dédiés offrent une latence déterministe et une sécurité, permettant un traitement synchronisé sur les nœuds de périphérie distribués.

Comment les incitations liées à la cyber-assurance façonnent-elles l'adoption de l'informatique en périphérie industrielle ?

Les assureurs offrent des remises sur les primes pour l'analytique sur site, améliorant le retour sur investissement et accélérant les décisions de déploiement sur site.

Dernière mise à jour de la page le: