Taille et part du marché des drones de livraison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

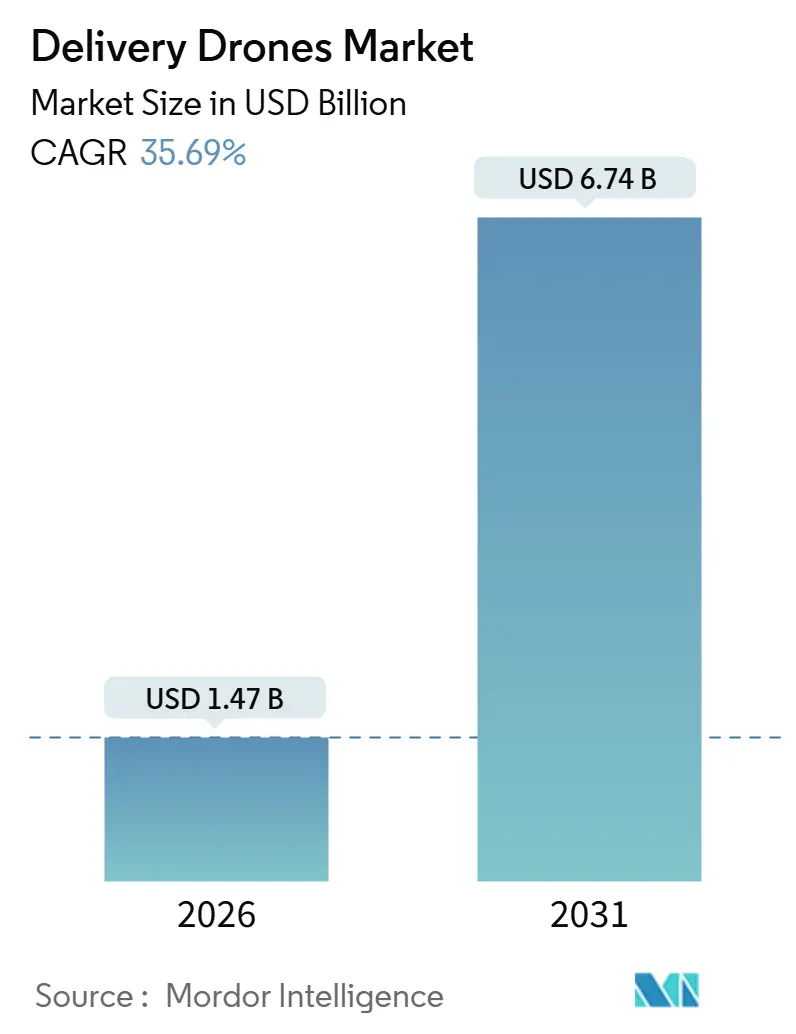

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones de livraison par Mordor Intelligence

La taille du marché des drones de livraison a atteint 1,47 milliard USD en 2026 et devrait atteindre 6,74 milliards USD d'ici 2031, avec une expansion à un TCAC de 35,69 % sur la période de prévision. Les progrès rapides dans la réglementation des vols au-delà de la ligne de visée visuelle, la demande de livraison le jour même et les innovations en matière de systèmes VTOL hybrides accélèrent conjointement l'adoption dans les secteurs du commerce de détail, de la santé et des corridors industriels. Les appareils à voilure tournante dominent actuellement les routes urbaines denses, tandis que les systèmes à voilure fixe longue portée se développent dans les réseaux ruraux où la logistique terrestre reste inefficace. Les apports de capitaux des détaillants, des opérateurs de colis express et des investisseurs en capital-risque réduisent les cycles d'expérimentation et incitent les opérateurs à se déployer dans plusieurs villes. Dans le même temps, les goulets d'étranglement liés à l'intégration de l'espace aérien et les limites de charge utile concentrent l'expansion parmi les entreprises bien capitalisées capables d'absorber les coûts de certification.

Points clés du rapport

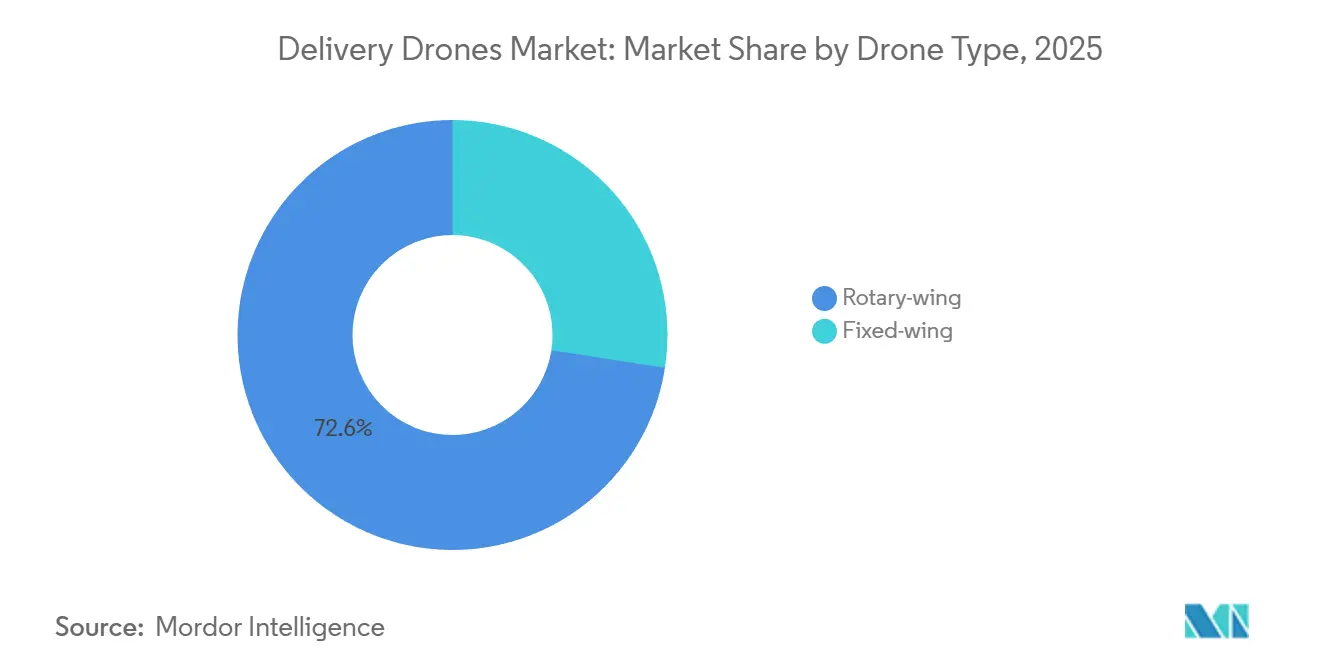

- Par type de drone, les plateformes à voilure tournante ont dominé avec une part de revenus de 72,56 % en 2025, tandis que les systèmes à voilure fixe devraient croître à un TCAC de 29,15 % entre 2026 et 2031.

- Par capacité de charge utile, les appareils de moins de 5 kg représentaient 65,71 % de la taille du marché des drones de livraison en 2025 ; les drones dépassant 10 kg devraient se développer à un TCAC de 31,9 % jusqu'en 2031.

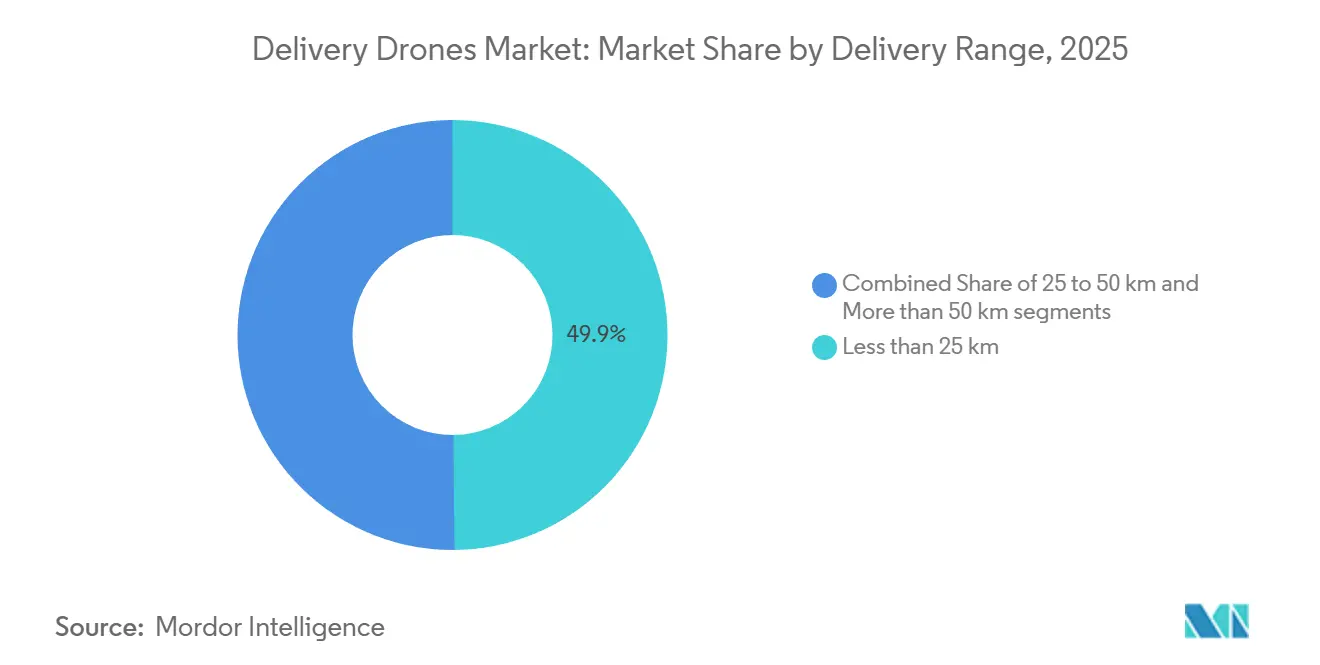

- Par portée de livraison, les missions de moins de 25 km représentaient 49,85 % de la part en 2025, tandis que les vols au-delà de 50 km devraient progresser à un TCAC de 29,5 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et le commerce électronique représentaient 51,83 % de la demande en 2025 ; la logistique de santé et de pharmacie devrait croître à un TCAC de 28,35 % jusqu'en 2031.

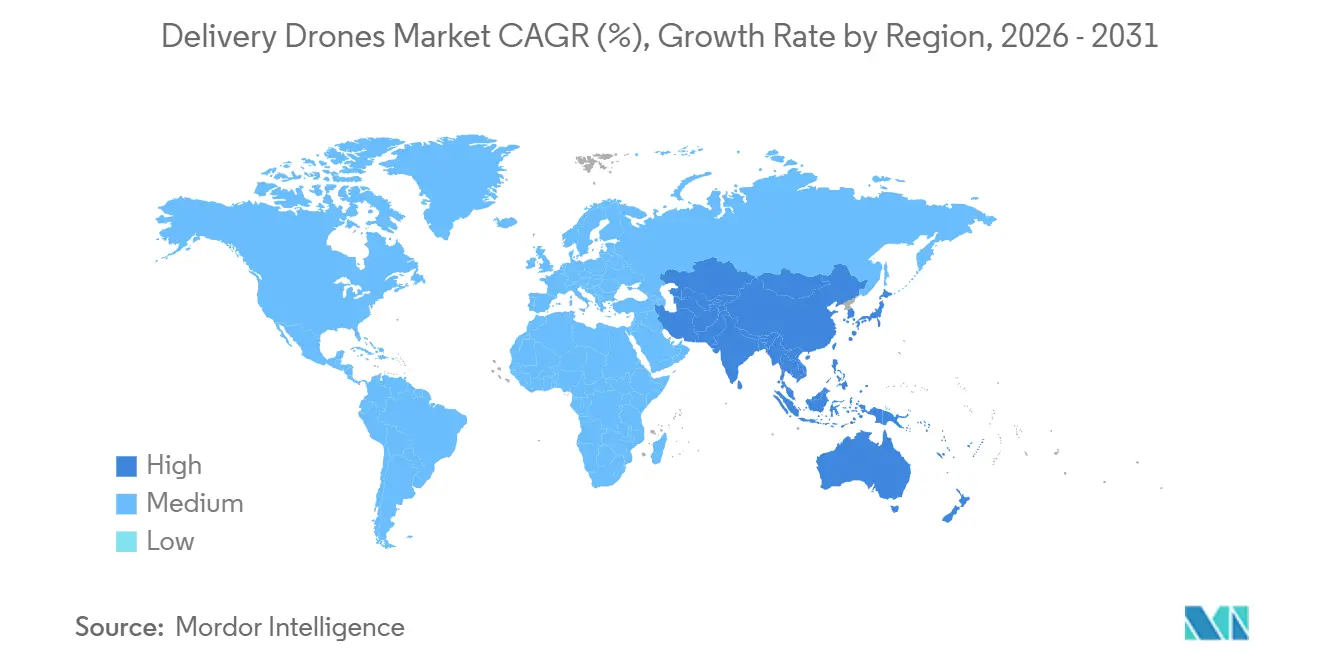

- Par géographie, l'Amérique du Nord représentait 42,84 % des revenus en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 33,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des drones de livraison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de livraison de commerce électronique le jour même dans les centres urbains densément peuplés | +8.2% | Mondial ; notamment Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Besoin croissant de solutions de livraison de soins de santé fiables dans les zones géographiquement isolées et mal desservies | +7.1% | MEA et APAC rural | Moyen terme (2-4 ans) |

| Expansion mondiale des cadres réglementaires permettant les opérations commerciales de drones de livraison | +6.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réductions des coûts opérationnels grâce à une livraison du dernier kilomètre plus efficace dans les environnements à fort trafic | +5.9% | Mondial, axé sur les zones urbaines | Long terme (≥ 4 ans) |

| Adoption accrue de pratiques logistiques durables motivée par les objectifs d'émissions des entreprises et des gouvernements | +4.4% | Mondial, UE et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes VTOL hybrides permettant des missions de livraison à plus longue portée et plus flexibles | +6.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de livraison de commerce électronique le jour même dans les centres urbains densément peuplés

Les consommateurs urbains s'attendent de plus en plus à une livraison dans les deux heures, un critère que les flottes terrestres ne parviennent pas à respecter lors des pics de congestion. Les drones évitent la circulation en surface, permettant aux détaillants d'expédier depuis des centres de micro-exécution situés près des quartiers du centre-ville. Walmart a étendu son programme Wing Aviation à 100 magasins américains en juin 2025, indiquant que la logistique aérienne est passée d'un essai à un service de base.[1]Walmart Inc., "Actualités de Walmart," walmart.com L'économie unitaire s'améliore à mesure que les coûts de colis tombent vers 2 USD une fois que la densité de la flotte atteint une certaine échelle, contre 13,50 USD pour les routes de dernier kilomètre par camion.[2]McKinsey & Company, "L'avenir de la livraison du dernier kilomètre," mckinsey.com Les pénuries de main-d'œuvre amplifient cet avantage, notamment dans les villes d'Amérique du Nord et d'Europe où les salaires restent élevés. En conséquence, le marché des drones de livraison s'intègre profondément dans les stratégies de commerce de détail omnicanal pour préserver la fidélité des clients.

Besoin croissant de solutions de livraison de soins de santé fiables dans les zones géographiquement isolées et mal desservies

Les lacunes routières retardent les approvisionnements vitaux pour les cliniques rurales, de sorte que les systèmes de santé se tournent vers les drones pour un service prévisible et rapide. Zipline a dépassé 1 million de vols autonomes, transportant du sang et des vaccins au Rwanda, au Ghana et dans des comtés reculés des États-Unis.[3]Zipline International, "Plateforme de livraison par drone Zipline," flyzipline.com Un partenariat de 2025 avec la Cleveland Clinic a réduit les délais de délivrance des ordonnances de plusieurs heures à quelques minutes pour les patients dans la banlieue de l'Ohio. L'Inde a désigné des corridors dédiés aux charges utiles médicales dans le cadre de sa réglementation sur les drones, accélérant l'adoption dans les districts difficiles d'accès.[4]Ministère de l'Aviation civile de l'Inde, "Règles et réglementations sur les drones," civilaviation.gov.in Ces programmes démontrent que les drones peuvent dépasser les infrastructures routières limitées, renforçant ainsi les perspectives de croissance du marché des drones de livraison dans les économies émergentes.

Expansion mondiale des cadres réglementaires permettant les opérations commerciales de drones de livraison

Les régulateurs passent des dérogations ponctuelles à des certificats standardisés, réduisant les obstacles à l'entrée. La FAA a approuvé DroneUp pour les opérations de la Partie 135 en décembre 2024, autorisant les vols de routine au-delà de la ligne de visée visuelle. La catégorie certifiée de l'AESA, finalisée en 2024, fournit des règles claires de navigabilité qui reflètent les exigences de l'aviation habitée. L'Administration de l'aviation civile de Chine (AAC) a ouvert plus de 200 routes fixes pour JD Logistics, intégrant des missions sans pilote dans l'espace aérien contrôlé. Des normes harmonisées raccourcissent les cycles de mise sur le marché, permettant aux opérateurs de développer leurs flottes dans plusieurs pays.

Réductions des coûts opérationnels grâce à une livraison du dernier kilomètre plus efficace dans les environnements à fort trafic

Les activités du dernier kilomètre représentent 41 % des dépenses logistiques, et la congestion urbaine aggrave les coûts de carburant et de main-d'œuvre. Les drones éliminent les amendes de stationnement en bordure de trottoir et les temps de ralenti en volant directement vers les domiciles des clients. PwC prévoit que les coûts pourraient descendre à 2 USD par colis une fois l'automatisation mature, battant l'économie des coursiers traditionnels même en tenant compte de la dépréciation des batteries. Le déploiement de Wing Aviation par DoorDash en Virginie et en Caroline du Nord en 2025 souligne la marge bénéficiaire pour les marques de restauration dans les banlieues étendues. Des coûts variables plus faibles se traduisent par une compétitivité des prix, soutenant l'expansion du marché des drones de livraison dans divers secteurs de services.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration complexe de l'espace aérien avec les systèmes d'aviation civile existants limitant l'évolutivité opérationnelle | -4.8% | Régions à espace aérien dense dans le monde entier | Moyen terme (2-4 ans) |

| Faible capacité de charge utile limitant le potentiel de revenus dans les segments de livraison à volume élevé | -3.9% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations persistantes du public concernant la vie privée et le bruit dans les zones résidentielles densément peuplées | -2.7% | Mondial, axé sur les zones urbaines | Long terme (≥ 4 ans) |

| Exigences élevées d'investissement initial dans la flotte constituant des obstacles pour les petites et moyennes entreprises | -3.1% | Mondial, impact sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration complexe de l'espace aérien avec les systèmes d'aviation civile existants limitant l'évolutivité opérationnelle

La gestion du trafic sans pilote reste en phase de test pilote, limitant la densité des routes près des aéroports fréquentés. Le concept de corridors de vol dynamiques de la FAA manque encore d'interopérabilité totale avec les systèmes d'aéronefs habités, obligeant les opérateurs à limiter la fréquence dans les espaces aériens métropolitains. Les règles U-space de l'AESA exigent le géorepérage et des protocoles obligatoires d'évitement des collisions ; cependant, les taux d'adoption diffèrent selon les États membres, entraînant une conception de service fragmentée. Les recherches de la NASA indiquent que les algorithmes actuels ne peuvent gérer que des centaines, et non des milliers, de vols de drones simultanés. Jusqu'à ce que les réseaux UTM évolutifs arrivent à maturité, la croissance du marché des drones de livraison dans les régions densément peuplées sera en retard par rapport à son potentiel technique.

Faible capacité de charge utile limitant le potentiel de revenus dans les segments à volume élevé

La plupart des drones commerciaux pèsent moins de 5 kg, ce qui empêche le transport rentable de paniers d'épicerie en vrac ou d'électronique grand public. Le FlyCart 30 de DJI soulève une charge utile de 30 kg, mais sacrifie l'endurance au poids, limitant son rayon de vol. Le Wingcopter 198 équilibre une charge utile de 6 kg avec une portée de 75 km, mais reste une solution de santé de niche. Sans percées dans la densité des batteries ou la propulsion hybride, le revenu par sortie reste plafonné, tempérant les perspectives plus larges du secteur des drones de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de drone : les plateformes à voilure fixe étendent la portée et réduisent les coûts unitaires

Les appareils à voilure tournante ont assuré 72,56 % des expéditions en 2025. Ils excellent là où les toits servent de zones de dépôt et où l'espace en bordure de trottoir est rare. Pourtant, les systèmes à voilure fixe, dont la croissance annuelle est projetée à 29,15 %, planent en croisière, réduisant considérablement la consommation d'énergie par kilomètre. Le P2 de Zipline parcourt 100 km sur une seule charge, permettant aux opérateurs de desservir plusieurs comtés depuis un seul hub. Cette économie de portée est essentielle dans le réseau de transport fragmenté de l'Asie-Pacifique, où JD Logistics utilise des drones à voilure fixe sur 200 routes rurales. Les organismes de réglementation orientent désormais les approbations de la Partie 135 vers des conceptions qui combinent une longue endurance et des capacités automatisées de détection et d'évitement. Par conséquent, le marché des drones de livraison s'oriente vers des appareils hybrides qui combinent la portance à voilure tournante avec la croisière à voilure fixe, réduisant l'écart opérationnel entre les pâtés de maisons et les cliniques éloignées.

L'expansion à voilure fixe remodèle les calculs de planification de flotte. Les opérateurs peuvent supprimer plusieurs bases de courtes distances et gérer à la place un seul site de lancement centralisé. Cette consolidation libère des capitaux pour la densité des routes et les services à valeur ajoutée tels que les modules de chaîne du froid pour les vaccins. Les modèles à voilure tournante dominent encore la livraison instantanée de restaurants et les promesses urbaines de moins de 15 minutes, de sorte que l'adoption devient une décision de portefeuille plutôt qu'un choix binaire. Les feuilles de route futures des plateformes intègrent des ailes modulaires qui se détachent pour des missions de vol stationnaire pur, indiquant une architecture adaptable qui s'ajuste aux pics de demande sur le marché des drones de livraison.

Par capacité de charge utile : les petits colis prédominent tandis que les applications de levage lourd émergent

Les expéditions de moins de 5 kg représentaient une part de 65,71 % en 2025, correspondant aux ordonnances, kits repas et petits biens de consommation qui s'adaptent aux compartiments standard des ailes. Les gestionnaires de flotte privilégient cette catégorie car les batteries, la logique de contrôle et les mécanismes de dépôt sont disponibles sur étagère, et ils satisfont la plupart des autorités de l'aviation sans nécessiter de longues phases de preuve de concept. La tranche 5-10 kg se développe à mesure que les chaînes d'épicerie expérimentent les commandes de paniers moyens et que les réglementations mûrissent autour des normes d'emballage. Les drones pesant plus de 10 kg progresseront à un TCAC de 31,9 %, bien qu'à partir d'une base plus faible, servant les plateformes offshore ou les chantiers de construction où les hélicoptères ont historiquement dominé.

Les compromis d'ingénierie restent marqués. Chaque kilogramme supplémentaire réduit le temps de vol à moins que la densité énergétique n'augmente. Les prototypes hybrides essence-électrique promettent un soulagement, bien que les délais de certification soient prolongés. Les niches de levage lourd facturent donc une prime pour leurs services, couvrant des coûts de maintenance et d'assurance risques plus élevés. Au fil du temps, à mesure que l'efficacité des groupes motopropulseurs s'améliore, les plafonds de poids augmenteront, ouvrant la voie à une adoption plus large du levage lourd sur l'ensemble du marché des drones de livraison.

Par portée de livraison : les routes longue distance réduisent le nombre de hubs dans les régions peu denses

Les routes de moins de 25 km représentaient 49,85 % des sorties de 2025. Elles conviennent aux empreintes métropolitaines où la densité des clients permet à un seul drone d'effectuer plusieurs cycles par heure. La tranche 25-50 km englobe les franges péri-urbaines où les camionnettes terrestres connaissent une efficacité réduite. Les vols de plus de 50 km s'accéléreront à un rythme de 29,50 % par an à mesure que les ministères de la santé et les entreprises énergétiques relient des sites très dispersés. Les agencements en étoile de Zipline au Rwanda réduisent les nœuds de la chaîne d'approvisionnement jusqu'à 80 %, une économie qui peut être appliquée à certaines parties de l'Amérique latine et de l'Asie du Sud-Est.

Les missions longue portée nécessitent des liaisons de communications satellitaires (satcom) redondantes, des transpondeurs ADS-B et des atterrissages de sécurité automatisés pour satisfaire aux règles de la Partie 135 et de la catégorie certifiée de l'AESA. Les opérateurs qui atteignent ces critères obtiennent un avantage durable, car les concédants de licences accordent rarement des routes qui se chevauchent dans le même corridor. Ce verrouillage concurrentiel renforce la visibilité des revenus et souligne pourquoi le marché des drones de livraison récompense les premiers entrants qui obtiennent des certifications longue distance.

Par secteur d'utilisation final : la santé donne le rythme pour une croissance à haute valeur ajoutée

Le commerce de détail et le commerce électronique ont généré 51,83 % du volume de vols en 2025, porté par la demande croissante des acheteurs pour des fenêtres de livraison de deux heures. Néanmoins, la santé devrait enregistrer un TCAC de 28,35 % jusqu'en 2031, reflétant une plus grande volonté de payer pour l'urgence et les garanties de traçabilité. Zipline est entré sur le marché américain de la livraison d'ordonnances avec Walmart Health, une recommandation qui catalyse les payeurs et les prestataires dans leur quête de réduction des taux de réadmission. Les opérateurs de restauration et d'épicerie tels que Manna se concentrent sur les clusters suburbains où la densité des restaurants compense les valeurs de ticket plus faibles. Les acheteurs industriels, des grands groupes pétroliers aux consortiums miniers, représentent une part plus petite mais commandent des prix élevés pour les pièces critiques qui maintiennent les lignes de production en marche.

La surveillance réglementaire varie. Les charges utiles médicales doivent respecter les lois sur la manipulation pharmaceutique, qui exigent des emballages supplémentaires et des contrôles de température. Les envois de détail évitent ces couches, facilitant la mise à l'échelle, mais les marges sont plus minces. Les acteurs du marché partitionnent désormais les flottes par secteur vertical, adaptant les modules de charge utile des appareils, la télémétrie et la documentation de conformité pour répondre à des besoins spécifiques. Cette discipline de segmentation affûte les avantages concurrentiels sur l'ensemble du marché des drones de livraison.

Analyse géographique

L'Amérique du Nord reste la plus grande base régionale avec une part de 42,84 % en 2025, grâce aux décisions progressistes de la FAA, aux dépenses de consommation robustes et aux investissements d'Amazon Prime Air, Wing et Walmart. Les architectures urbaines accueillent des plateformes de dépôt sur les toits et des nœuds de micro-exécution intégrés dans les empreintes commerciales existantes. Les cas d'utilisation dans le domaine de la santé prospèrent en Alaska, en Appalaches et dans les comtés désertiques où l'accès routier est saisonnier, ancrant la demande longue portée. Le financement par capital-risque se concentre dans les pôles technologiques américains, permettant des itérations matérielles et logicielles qui se répercutent sur les partenaires mondiaux. Malgré son avance, la région est aux prises avec un espace aérien encombré, ce qui complique les approbations de routes et modère le rythme d'expansion au sein du marché des drones de livraison.

La région Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un TCAC de 33,68 % jusqu'en 2031. La Chine a intégré les drones dans le réseau de JD Logistics, reliant les fermes rurales aux centres de tri urbains sur plus de 200 corridors fixes. Le programme d'incitation lié à la production de l'Inde offre des subventions pour la fabrication et la conception locales, attirant des startups dans des niches sensibles aux coûts telles que les livraisons d'intrants agricoles. Le Japon a autorisé les opérations multi-préfectures de Rakuten, signalant une convergence réglementaire avec les normes de sécurité occidentales. Les déficits d'infrastructure en Indonésie et aux Philippines mettent davantage en lumière les drones comme substituts aux routes non pavées ou aux routes de camions entre îles. Par conséquent, le marché des drones de livraison voit l'APAC dépasser les améliorations progressives et adopter la logistique aérienne comme chaîne d'approvisionnement de premier choix dans les provinces reculées.

L'Europe bénéficie d'un alignement politique sous l'AESA, qui facilite des services transfrontaliers fluides à mesure que les opérateurs passent d'empreintes locales à régionales. Les opérations de Manna en Irlande et au Royaume-Uni ont progressé lorsqu'elle a obtenu une dérogation de la FAA américaine, illustrant les avantages de l'harmonisation transatlantique. La politique environnementale accélère l'adoption de références à faibles émissions, les transporteurs exploitant ces références pour remporter des appels d'offres de fret municipal. La croissance reste tempérée par l'activisme en matière de vie privée et l'espace aérien contrôlé dense, mais le revenu par habitant élevé soutient des frais de livraison premium. Collectivement, ces dynamiques sous-tendent une expansion régulière mais mesurée du marché des drones de livraison en Europe. Dans le même temps, l'Amérique latine, le Moyen-Orient et l'Afrique progressent à travers des projets pilotes plus petits menés par le secteur de la santé qui prendront de l'ampleur à mesure que la clarté réglementaire s'améliorera.

Paysage concurrentiel

La concurrence mondiale est partagée entre des géants technologiques intégrés verticalement, notamment Wing Aviation LLC (Alphabet Inc.), Zipline International Inc., Flytrex Inc., SZ DJI Technology Co., Ltd. et United Parcel Service of America, Inc. Amazon Prime Air et Wing d'Alphabet consacrent des ressources aux cellules propriétaires, aux logiciels d'optimisation des routes et aux nœuds d'exécution dédiés, utilisant l'échelle du commerce électronique pour amortir les coûts de R&D. Zipline et Wingcopter s'attaquent à la santé et à la logistique rurale, tirant parti de l'endurance à voilure fixe et des modules de chaîne du froid pour se tailler des niches défendables. UPS Flight Forward et FedEx expérimentent des couloirs de colis ruraux mais pèsent encore les drones par rapport aux aéronefs habités et aux camions dans une économie de flotte plus large. Ensemble, ces acteurs élèvent la barre de l'innovation, approfondissant les barrières techniques à l'entrée pour les nouveaux arrivants sur le marché des drones de livraison.

Les partenariats stratégiques se multiplient, par exemple, Walmart s'est aligné avec Wing et Zipline pour une couverture plus large, Kroger a testé Drone Express pour les livraisons d'épicerie, et Uber a investi dans Flytrex pour intégrer les dépôts aériens dans son application Eats. Le levage lourd reste un espace ouvert où le FlyCart 30 de DJI répond à la demande industrielle, et des startups comme Speedbird Aero construisent des appareils personnalisés pour les grands groupes pétroliers. La propriété intellectuelle liée à la détection et à l'évitement et à la gestion des batteries émerge comme un facteur de différenciation, les entreprises brevetant des piles avioniques pour empêcher les concurrents d'y accéder. La compétence en matière de certification, évidente dans l'autorisation de la Partie 135 de DroneUp en 2024, sert de fossé réglementaire, permettant aux premiers entrants de consolider leur part de marché avant que les nouveaux venus ne naviguent dans de longs audits.

La fragmentation régionale persiste car les agences d'aviation locales émettent des superpositions cartographiques uniques, des allocations de spectre et des exigences d'assurance. Les opérateurs disposant de plateformes de planification de vol basées sur le cloud qui intègrent ces variables en temps réel se développeront plus rapidement. Les fusions et les investissements minoritaires s'accélèrent, reflétant une course pour acquérir de rares équipes de pilotes, ingénieurs d'intégration et personnel réglementaire. Au cours des cinq prochaines années, le marché des drones de livraison devrait se consolider autour d'une poignée de réseaux multi-continents complétés par des franchises régionales spécialisées.

Leaders du secteur des drones de livraison

Wing Aviation LLC (Alphabet Inc.)

Zipline International Inc.

Flytrex Inc.

SZ DJI Technology Co., Ltd.

United Parcel Service of America, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wing Aviation LLC, une filiale d'Alphabet Inc., et Walmart ont annoncé la plus grande expansion mondiale de la livraison par drone, ajoutant 100 magasins dans cinq zones métropolitaines aux États-Unis.

- Mai 2025 : DoorDash s'est associé à Wing Aviation LLC (une entreprise d'Alphabet Inc.) pour lancer un service de livraison par drone au centre commercial Arboretum à Charlotte, aux États-Unis, permettant aux clients de commander dans une sélection de restaurants.

- Mars 2025 : Prime Air d'Amazon a repris ses opérations de livraison par drone au Texas et en Arizona après une suspension temporaire début 2025. L'entreprise vise à réaliser 500 millions de livraisons annuelles par drone d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des drones de livraison comme la valeur annuelle des véhicules aériens sans pilote nouvellement fabriqués, spécifiquement certifiés ou destinés au transport de marchandises, ainsi que des systèmes clés en main associés permettant des livraisons autonomes ou télécommandées de colis, de produits alimentaires ou de fournitures médicales. Les systèmes utilisés uniquement à des fins de photographie, de cartographie, de défense ou de vol récréatif sont exclus.

Exclusion du périmètre : les services après-vente pour drones et les robots terrestres sont hors périmètre.

Aperçu de la segmentation

- Par type de drone

- À voilure tournante

- À voilure fixe

- Par capacité de charge utile

- Moins de 5 kg

- 5 à 10 kg

- Plus de 10 kg

- Par portée de livraison

- Moins de 25 km

- 25 à 50 km

- Plus de 50 km

- Par secteur d'utilisation final

- Commerce de détail et commerce électronique

- Alimentation et épicerie

- Logistique de santé et de pharmacie

- Colis postaux et express

- Industrie et construction

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des ingénieurs OEM de drones, des responsables logistique du dernier kilomètre, des régulateurs du trafic aérien et des souscripteurs d'assurance en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges permettent de vérifier les capacités de charge utile, les cadences de sortie réalistes et les obstacles à l'adoption, comblant ainsi les lacunes laissées par la recherche documentaire et alignant les hypothèses sur la réalité du terrain.

Recherche documentaire

Nous commençons par des revues structurées de sources publiques de premier rang, telles que les fichiers du registre des aéronefs de la FAA, les codes d'exportation UN Comtrade pour le SH 8806, les indicateurs de densité de colis de la Banque mondiale, les dossiers réglementaires de l'Agence de la sécurité aérienne de l'Union européenne, et les listes d'approbation BVLOS de l'Administration de l'aviation civile de Chine. Les rapports 10-K des entreprises, les présentations aux investisseurs, la presse réputée et les dépôts de brevets complètent ces ensembles de données et révèlent les séries de production, les prix de vente moyens et les points d'inflexion réglementaires. Des extractions propriétaires issues de D&B Hoovers et de Dow Jones Factiva enrichissent les ventilations de revenus et les tours de financement. Cette liste est illustrative et non exhaustive ; de nombreuses sources supplémentaires viennent appuyer les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les flottes de drones commerciaux enregistrés et les volumes de colis e-commerce par pays est recoupée par une agrégation ascendante sélective des fournisseurs, basée sur les expéditions unitaires multipliées par les ASP moyens pondérés. Des variables clés telles que le nombre de dérogations BVLOS, les moyennes de colis par sortie, les tendances des prix du lithium-ion, les missions de chaîne du froid dans le secteur de la santé et les mandats de réduction des émissions de carbone alimentent une régression multivariée qui prolonge les perspectives jusqu'en 2030. Lorsque les estimations ascendantes sont inférieures aux données officielles du commerce, des facteurs d'ajustement issus des entretiens primaires comblent l'écart.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats du modèle sont soumis à des contrôles d'anomalies par rapport à des trackers d'expéditions indépendants et à des relevés douaniers. Les réviseurs seniors examinent les nœuds à forte variance, et nous recontactons les sources lorsque des signaux d'alerte apparaissent. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle si des évolutions politiques ou technologiques modifient sensiblement les volumes.

Pourquoi la référence de Mordor sur les drones de livraison est fiable

Les chiffres publiés diffèrent souvent parce que les éditeurs retiennent des combinaisons de produits, des bases de devises et des cadences d'actualisation différentes. Nous reconnaissons ces divergences d'emblée.

Les principaux facteurs d'écart comprennent l'inclusion variable des revenus de services, les périmètres limités au seul matériel, les différentes tranches de charge utile, et les instantanés de change ponctuels que d'autres figent pendant plusieurs années, tandis que Mordor réexécute son modèle annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,08 Md USD (2025) | Mordor Intelligence | - |

| 0,87 Md USD (2023) | Global Consultancy A | Exclut les drones >10 kg et mélange les ASP de 2023 sans mise à jour pour l'inflation |

| 2,31 Md USD (2024) | Industry Association B | Combine le matériel et les frais de livraison en tant que service, gonflant la valeur de base |

| 0,69 Md USD (2024) | Regional Consultancy C | Utilise des annonces de précommandes plutôt que des données de production vérifiées |

Ces contrastes expliquent pourquoi les décideurs privilégient le périmètre rigoureux, la transparence des variables et la recalibration annuelle de Mordor, qui ensemble fournissent une référence de marché équilibrée et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des drones de livraison en 2026 ?

La taille du marché des drones de livraison a atteint 1,47 milliard USD en 2026 et devrait atteindre 6,74 milliards USD d'ici 2031 à un TCAC de 35,69 %.

Quel type de drone domine actuellement les livraisons commerciales ?

Les plateformes à voilure tournante ont dominé avec une part de revenus de 72,56 % en 2025, privilégiées pour les missions de dépôt en milieu urbain dense et sur les toits.

Quelle est l'opportunité régionale à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 33,68 % jusqu'en 2031, portée par les routes rurales de la Chine et les incitations à la fabrication de l'Inde.

Pourquoi les prestataires de soins de santé adoptent-ils les drones ?

Les drones réduisent les délais de livraison du sang, des vaccins et des ordonnances de plusieurs heures à quelques minutes dans les zones où l'accès routier est limité, améliorant ainsi les résultats pour les patients.

Quelles étapes réglementaires les opérateurs doivent-ils surveiller ?

Les certificats de la Partie 135 de la FAA aux États-Unis et les approbations de la catégorie certifiée de l'AESA en Europe fournissent désormais des voies standardisées pour les opérations de routine au-delà de la ligne de visée visuelle.

Dernière mise à jour de la page le: