Taille et Part du Marché des Drones LiDAR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 299.73 Millions de dollars américains |

| Taille du Marché (2031) | 724.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Drones LiDAR par Mordor Intelligence

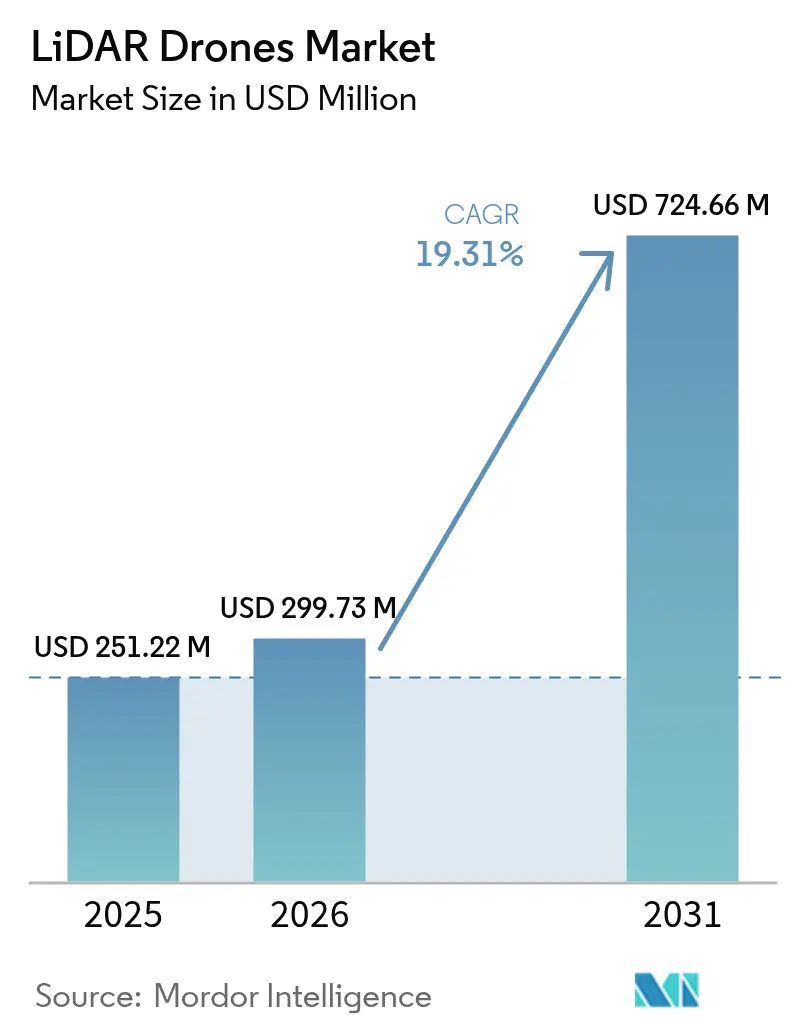

La taille du marché des drones LiDAR en 2026 est estimée à 299,73 millions USD, en hausse par rapport à la valeur de 2025 de 251,22 millions USD, avec des projections pour 2031 affichant 724,66 millions USD, croissant à un CAGR de 19,31 % sur la période 2026-2031. Les percées en matière de coûts des systèmes à état solide en dessous du seuil de 400 USD, les réformes réglementaires favorables dans les principaux marchés de l'espace aérien, et la demande croissante de cartographie de précision dans la construction, l'agriculture et l'énergie soutiennent cette expansion. Les mises à niveau des plateformes à voilure tournante, les pipelines de données natifs en nuage et les unités de navigation intégrées élargissent la base d'utilisateurs adressable, tandis que des capteurs plus légers ouvrent de nouvelles opportunités de cartographie urbaine et micro. Les grands programmes d'infrastructure en Amérique du Nord, dans l'Union Européenne et en Asie-Pacifique continuent d'allouer des budgets de relevé aux systèmes sans pilote, et les mandats de détection de fuites de méthane accélèrent l'adoption des charges utiles LiDAR dans le secteur pétrolier et gazier. La marchandisation du matériel oriente la valeur vers les logiciels d'analyse et les offres de LiDAR en tant que Service, remodelant les stratégies concurrentielles et les marges.

Principaux Enseignements du Rapport

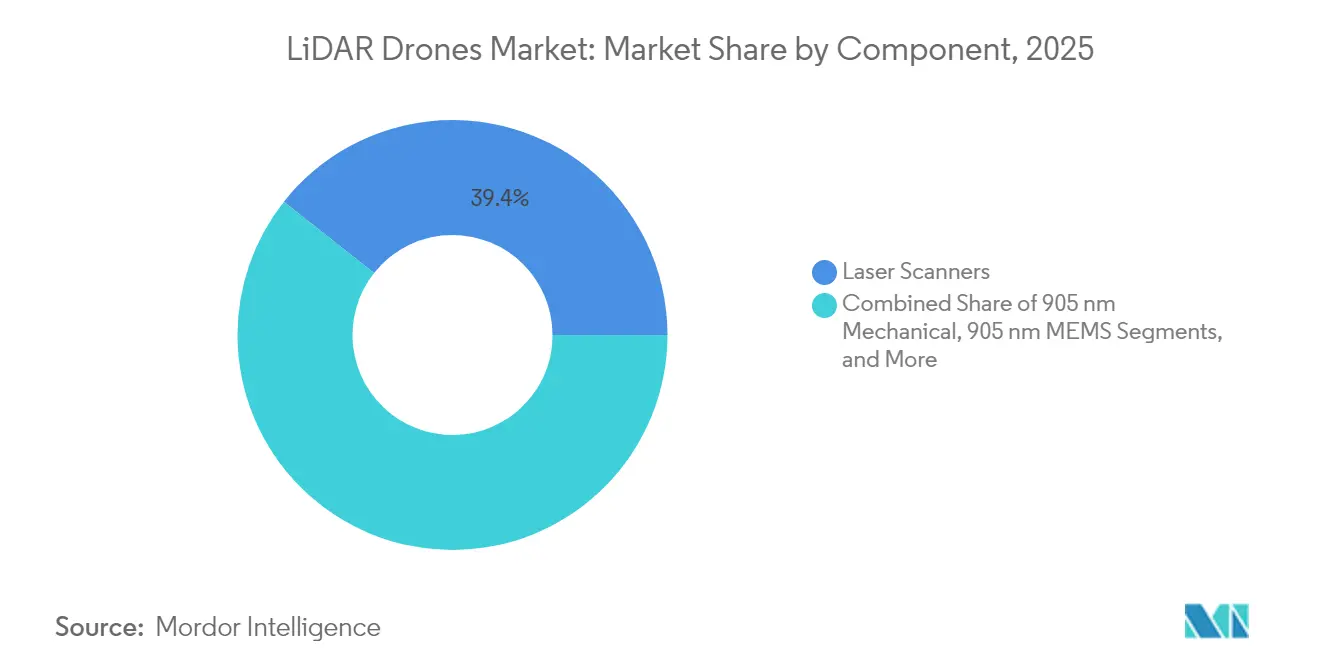

- Par composant, les scanners laser ont dominé avec 39,35 % de la part du marché des drones LiDAR en 2025 ; les systèmes de navigation et de positionnement sont en voie d'expansion à un CAGR de 21,1 % jusqu'en 2031.

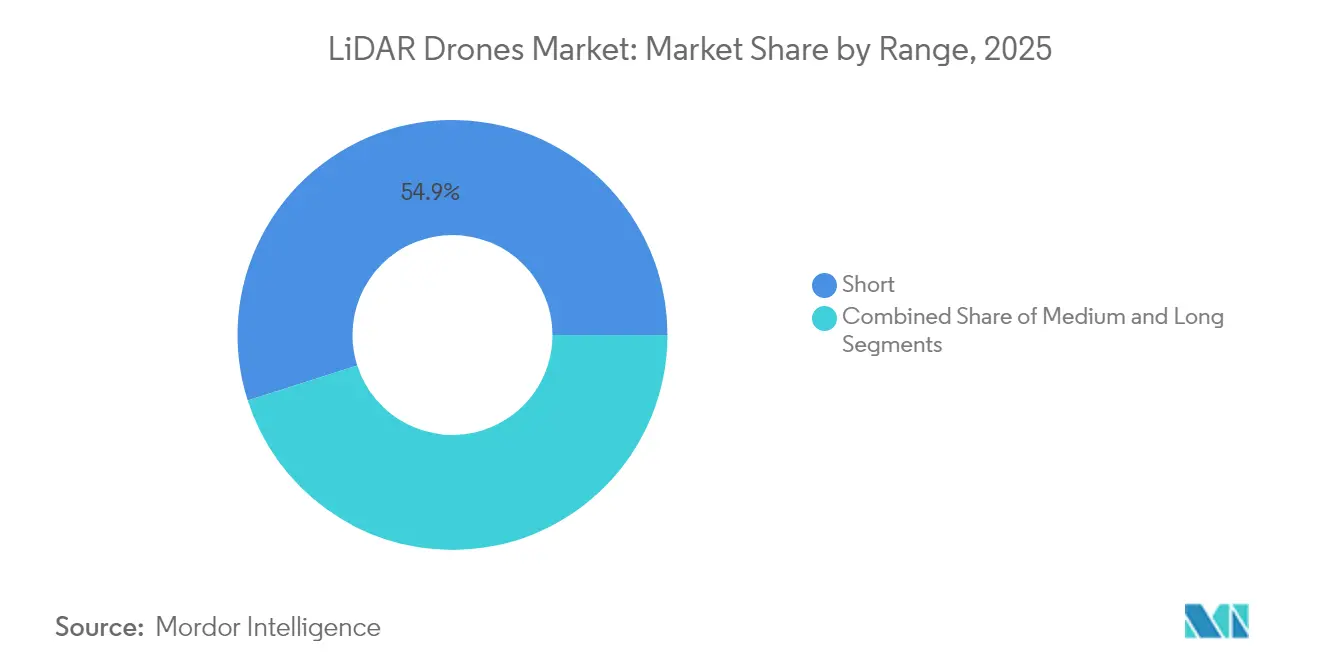

- Par portée, les systèmes à courte portée représentaient 54,92 % de la taille du marché des drones LiDAR en 2025, tandis que les plateformes à longue portée devraient progresser à un CAGR de 24,9 % jusqu'en 2031.

- Par application, la construction et les infrastructures ont capté 29,45 % de la taille du marché des drones LiDAR en 2025, tandis que l'agriculture de précision devrait croître à un CAGR de 24,8 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Drones LiDAR

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Seuil de rentabilité du coût du LiDAR à état solide < 400 USD permettant des drones grand public | +4.20% | Mondial, avec des gains précoces en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Essor des drones de « micro-cartographie » de moins de 250 g porté par les règles de la catégorie Ouverte de l'UE | +3.10% | Europe au cœur, extension vers les régions à réglementation alignée | Court terme (≤ 2 ans) |

| Intégration du LiDAR bathymétrique sur des drones VTOL pour les relevés d'actifs en eaux peu profondes | +2.80% | Régions côtières mondiales, focus Caraïbes et Méditerranée | Moyen terme (2-4 ans) |

| Pipelines de nuages de points SLAM/IA natifs en nuage réduisant les délais de post-traitement | +3.50% | Mondial, concentration dans les marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Mandats de détection de fuites de méthane dans le secteur pétrolier et gazier en Amérique du Nord utilisant des UAV LiDAR | +2.90% | Amérique du Nord, extension vers les juridictions à réglementation alignée | Moyen terme (2-4 ans) |

| Financement des corridors africains favorisant les relevés topographiques par drone plutôt que par aéronef habité | +2.10% | Afrique subsaharienne, concentrations sur les projets de corridors | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Seuil de Rentabilité du Coût du LiDAR à État Solide en Dessous de 400 USD Permettant des Drones Grand Public

L'intégration photonique et la fabrication à grande échelle ont fait passer les prix unitaires des systèmes à état solide en dessous de 400 USD, supprimant la barrière historique des coûts qui décourageait les petits entrepreneurs, les agriculteurs et les municipalités d'adopter des aéronefs équipés de LiDAR. Les volumes annuels de 300 000 unités de Hesai illustrent les économies d'échelle désormais possibles. L'élimination des pièces mécaniques améliore la fiabilité et réduit la maintenance, et les dépôts de brevets témoignent d'un travail intense sur l'optimisation de la direction de faisceau. Ces évolutions élargissent les achats au-delà des entreprises de relevé spécialisées vers les services de construction et d'environnement grand public, renforçant les cycles de mise à niveau récurrents.

Essor des Drones de Micro-cartographie de Moins de 250 g Porté par les Règles de la Catégorie Ouverte de l'UE

Les réglementations de la catégorie Ouverte en Europe permettent de faire voler des aéronefs de moins de 250 g sans licence de pilote, suscitant une vague de charges utiles micro-LiDAR conçues pour les drones de classe C0. [1]Agence de la Sécurité Aérienne de l'Union Européenne, "Catégorie Ouverte – Drones Civils," easa.europa.eu Les fabricants atteignent désormais des densités de points proches de 50 pts/m² tout en restant sous le plafond de poids. L'Air 3S de DJI montre comment les appareils grand public accueillent désormais un LiDAR frontal pour l'évitement d'obstacles et la cartographie de base. Les urbanistes et les conservateurs du patrimoine bénéficient d'outils abordables à déploiement rapide, et des cadres similaires émergent au Canada et au Japon, élargissant la base adressable.

Intégration du LiDAR Bathymétrique sur des Drones VTOL pour les Relevés d'Actifs en Eaux Peu Profondes

Les cellules VTOL associent la portance verticale de type hélicoptère à l'efficacité de croisière à voilure fixe, offrant la plateforme idéale pour le LiDAR bathymétrique. Le Chiroptera 4X de Leica Geosystems atteint 140 000 pts/s à des profondeurs allant jusqu'à 25 m, permettant des inspections d'infrastructures côtières et d'éoliennes offshore sans mobilisation de bateau. La solution AQUAMAPPER de TOPODRONE a validé la méthode sur des corridors de construction en zone montagneuse, offrant une précision de 2 à 3 cm dans des rivières turbides. Les opérateurs apprécient la réduction des risques de sécurité et la mobilisation plus rapide par rapport aux aéronefs habités ou aux navires sonar.

Pipelines de Nuages de Points SLAM/IA Natifs en Nuage Réduisant les Délais de Post-traitement

Des algorithmes SLAM avancés tels que Voxel-SLAM combinent des entrées inertielles et LiDAR pour créer des cartes en temps réel, réduisant le traitement post-vol typique de 60 %. [2]Auteurs de Voxel-SLAM, "Un Système SLAM LiDAR-Inertiel Polyvalent," arxiv.org Les processeurs embarqués gèrent l'alignement initial pendant le vol, et les ressources en nuage finalisent la classification en quelques heures. Les modèles d'apprentissage automatique détectent désormais automatiquement la végétation, les réseaux et les ruptures de terrain, réduisant considérablement les besoins d'édition manuelle qui consommaient auparavant la majeure partie du travail de projet. Un délai d'exécution plus rapide augmente le débit des projets et renforce la proposition de valeur de la surveillance à haute fréquence.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles à la conformité CEM pour les lasers à 1 550 nm | -2.30% | Mondial, strict dans l'espace aérien contrôlé | Moyen terme (2-4 ans) |

| Approbations BVLOS fragmentées en ASEAN | -1.80% | Asie du Sud-Est | Long terme (≥ 4 ans) |

| Réglementations sur le transport des batteries au carbone | -1.40% | Mondial | Court terme (≤ 2 ans) |

| Infrastructure de correction GNSS limitée dans les nations insulaires | -0.90% | Caraïbes et îles du Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la Conformité CEM pour les Lasers à 1 550 nm sur les Plateformes Multi-charges Utiles

Le guide FAA AC 20-183 exige des calculs rigoureux de compatibilité électromagnétique, d'exposition et de risque oculaire lorsque des lasers haute puissance à 1 550 nm partagent des cellules avec des radios et des radars. [3]Administration Fédérale de l'Aviation, "AC 20-183 – Guide de Navigabilité pour l'Installation de Lasers," faa.gov Le blindage et les filtres sélectifs en longueur d'onde ajoutent 15 à 25 % au coût du système, ralentissant les achats pour les flottes multi-capteurs. Les retards de certification allongent les délais de livraison, en particulier pour les opérateurs pétroliers et gaziers intégrant la spectroscopie du méthane, les communications à large bande et le GNSS sur une seule plateforme.

Gestion Fragmentée du Trafic Aérien Retardant les Autorisations BVLOS en ASEAN

Les États d'Asie du Sud-Est appliquent des règles divergentes en matière de trafic sans pilote, obligeant les entreprises de relevé à obtenir des approbations séparées pour les projets transfrontaliers. Les réformes de Singapour ont raccourci le traitement local, mais l'Indonésie, la Malaisie et la Thaïlande s'appuient encore sur des autorisations manuelles au cas par cas. Des définitions incohérentes des couloirs de vol et des règles de partage des données entravent l'adoption au-delà de la ligne de visée visuelle, retardant les relevés d'infrastructures linéaires qui s'étendent sur plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Intégration des Capteurs Façonne l'Évolution du Système

Les scanners laser ont conservé 39,35 % de la part du marché des drones LiDAR en 2025, reflétant leur rôle irremplaçable dans la génération de nuages de points. Les unités de navigation et de positionnement progressent à un CAGR de 21,1 %, la fusion inertielle-GNSS au centimètre près étant devenue essentielle pour les flux de travail SLAM étroitement couplés. Ces packages de référence précis ancrent la taille du marché des drones LiDAR pour les livrables de relevé de qualité supérieure. Les composants de second rang, notamment les modules de régulation thermique et les processeurs embarqués, intègrent désormais des accélérateurs d'IA pour gérer l'extraction de caractéristiques en vol. Les fabricants déploient des interfaces électriques et de données communes qui raccourcissent les cycles de développement et simplifient les échanges sur le terrain, réduisant le coût total de possession pour les opérateurs de flottes.

La standardisation s'étend aux intergiciels open source qui permettent des mises à niveau plug-and-play des unités de caméra, multispectrales ou magnétomètre aux côtés du cœur LiDAR. Les systèmes de gestion de batterie gagnent en sophistication à mesure que les vols à endurance prolongée sollicitent la durée de vie des cellules et les limites thermiques. L'attention de conception se déplace vers le blindage contre le couplage électromagnétique entre les émetteurs haute fréquence et les circuits d'amplification lumineuse, un thème amplifié par le déploiement croissant à 1 550 nm.

Par Facteur de Forme du Produit : Dominance de la Voilure Tournante avec une Dynamique de la Voilure Fixe

Les aéronefs à voilure tournante représentaient 62,4 % des expéditions totales en 2025, appréciés pour leur stabilité en vol stationnaire, leur décollage vertical et leur positionnement de précision autour des structures. Les appareils VTOL hybrides, bien que plus récents, combinent ces avantages de contrôle avec l'efficacité de croisière à voilure fixe, permettant aux opérateurs de surveiller des corridors dépassant 50 km sur une seule batterie. Les conceptions à voilure fixe comprennent désormais des cônes avant modulaires et des points d'emport sur les ailes capables d'accueillir des charges utiles à double capteur, augmentant la productivité des relevés par heure de vol.

Le marché des drones LiDAR continue de valoriser la polyvalence de la voilure tournante pour la cartographie des tours de téléphonie mobile, des façades et des sites confinés, mais la hausse des primes d'assurance liées au temps de vol stationnaire incite les opérateurs à envisager des sorties à voilure fixe lorsque le terrain permet des pistes de décollage et d'atterrissage. Les fabricants répondent avec des kits de cellule à échange rapide permettant aux équipes de redéployer la même pile de capteurs sur différents types de plateformes en un seul quart de travail, estompant les frontières historiques entre les classes de produits.

Par Altitude d'Exploitation : Les Opérations à Basse Altitude Restent la Norme Axée sur la Sécurité

La plupart des sorties commerciales s'effectuent en dessous de 120 m AGL, conformément aux règles de l'espace aérien qui séparent les drones du trafic habité et simplifient les avis de vol. Ce palier d'altitude sécurise une pluralité de la taille du marché des drones LiDAR, notamment pour les travaux de construction, d'agriculture et d'urbanisme. Les opérateurs obtiennent des dérogations pour les vols à 120-300 m lorsque des emprises plus grandes nécessitent moins de points de contrôle au sol, bien que les procédures de conformité ajoutent une charge administrative. Seuls des projets de niche tels que la cartographie de corridors montagneux justifient des profils à 300-500 m, où les autorisations doivent tenir compte de l'élévation du terrain et de la ligne de visée radar.

Les fournisseurs d'équipements adaptent les niveaux de puissance à sécurité oculaire des capteurs et la divergence du faisceau aux hauteurs de vol typiques, simplifiant les dossiers de soumission réglementaire. Certaines agences testent des cadres de risque basés sur la performance qui pourraient ouvrir des corridors à altitude moyenne, mais une adoption généralisée reste une perspective à long terme.

Par Modèle de Service : Les Ventes de Matériel Cèdent la Place aux Revenus par Abonnement

Les gestionnaires de flotte achetaient historiquement les équipements directement, mais les organisations sensibles aux budgets favorisent de plus en plus les abonnements LiDAR en tant que Service qui regroupent la plateforme, le pilote et les livrables analytiques en une seule facture. Le traitement en nuage et la classification par IA permettent aux fournisseurs de traiter les données brutes du jour au lendemain, séduisant les clients qui ont besoin de cycles rapides mais manquent de personnel géospatial en interne. Les logiciels d'analyse en tant que Service enregistrent des revenus récurrents à mesure que les utilisateurs téléchargent des données héritées pour la détection de changements comparatifs. Les fabricants de matériel répondent en proposant des programmes de reprise et de location mensuelle pour fidéliser les relations clients face aux concurrents offrant des services complets.

Par Portée : Les Systèmes à Courte Portée Dominent, les Plateformes à Longue Portée s'Accélèrent

Les appareils à courte portée (<100 m) représentaient 54,92 % de la demande de 2025, confirmant les priorités de facilité d'utilisation et de déploiement rapide sur les chantiers de construction et d'inspection. Les modèles à longue portée (>500 m) devraient croître à un CAGR de 24,9 % à mesure que la surveillance environnementale à grande échelle, les projets miniers et de corridors recherchent des efficacités de couverture. Les avancées logicielles calibrent désormais automatiquement la densité cible en fonction de la distance de recul, rendant les relevés à longue portée viables sans perte de détail qualitatif. Les systèmes à portée moyenne (100-500 m) comblent l'écart, fournissant aux municipalités une portée adéquate pour la cartographie de blocs urbains tout en conservant des exigences de formation des pilotes simples.

Par Application : Leadership de la Construction, Dynamique de l'Agriculture

Les projets de construction et d'infrastructure ont contrôlé 29,45 % des revenus de 2025 en appliquant le LiDAR pour la mesure des terrassements, la détection des conflits et les vérifications progressives incrémentielles dans les environnements BIM. L'agronomie à taux variable et les analyses de santé des plantes positionnent l'agriculture de précision pour une expansion à un CAGR de 24,8 % jusqu'en 2031, à mesure que le haut débit rural et les logiciels de gestion agricole convergent. Les agences forestières valorisent les impulsions pénétrant la canopée pour générer des comptages de tiges et des indices de biomasse, tandis que les propriétaires d'infrastructures linéaires appliquent la cartographie de corridors pour planifier la maintenance, détecter les empiètements et optimiser les cycles de vie des actifs.

Analyse Géographique

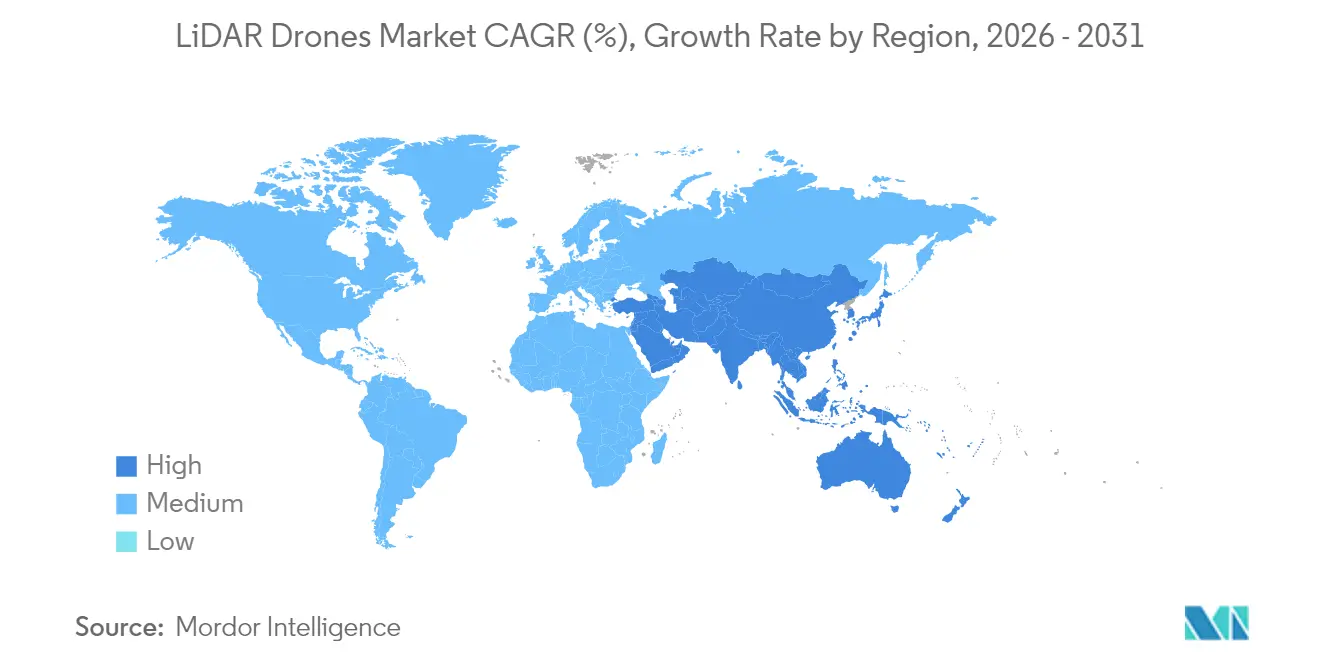

L'Amérique du Nord a conservé 35,10 % des revenus mondiaux en 2025, bénéficiant de voies d'autorisation BVLOS établies, de réseaux de correction GNSS robustes et de règles fédérales sur les fuites de méthane spécifiant des seuils de détection de 100 kg/h. Les grands groupes énergétiques financent des déploiements de flottes pour satisfaire aux exigences de conformité de l'Agence de Protection de l'Environnement, et les ministères des transports des États allouent des capitaux pour scanner les ponts et les routes avant les cycles de réhabilitation. Les résultats du premier trimestre 2025 de Trimble Inc. à 841 millions USD révèlent une demande soutenue en instruments liée au contrôle des machines et à l'automatisation des relevés.

L'Asie-Pacifique détient 22,80 % de part mais enregistre la pente de croissance la plus forte, portée par l'échelle de production LiDAR de la Chine et le développement des infrastructures de l'Inde. Hesai seul a expédié 195 818 capteurs au premier trimestre 2025, soulignant la puissance manufacturière régionale. Les corridors public-privé de l'Inde adoptent la cartographie par drone pour l'acquisition foncière et le suivi de l'avancement, tandis que le Japon subventionne les relevés des rizières des gouvernements locaux. L'harmonisation BVLOS est en retard dans l'ASEAN, tempérant l'expansion de la reconnaissance des pipelines offshore et des lignes électriques.

L'Europe bénéficie de dispositions uniformes sur l'espace aérien dans le cadre de la catégorie Ouverte de l'AESA, stimulant l'adoption de micro-plateformes pour le relevé urbain et l'archivage du patrimoine culturel. Hexagon a déclaré 564,9 millions EUR (664,64 millions USD) de revenus récurrents pour le troisième trimestre 2024, signalant une forte adoption de la réalité numérique malgré les vents contraires macroéconomiques. Les avancées en photon unique promettent une cartographie nationale efficace, et les objectifs de biodiversité du Pacte Vert alimentent la demande de bases de référence LiDAR pour la foresterie et les habitats.

Paysage Concurrentiel

Le secteur reste modérément concentré. Les leaders chinois en volume tels que Hesai dominent les chaînes d'approvisionnement automobiles et exploitent les courbes de coûts pour pénétrer les marchés aériens adjacents, tandis que les acteurs occidentaux établis — Leica Geosystems, RIEGL, Trimble — conservent la préférence de marque dans les travaux de relevé de qualité où la précision et les réseaux de service commandent des primes. Ouster et Velodyne mettent l'accent sur les capteurs à architecture numérique qui rationalisent les mises à niveau du micrologiciel sur les plateformes de véhicules et de drones, permettant la réutilisation inter-marchés de la R&D.

Les partenariats stratégiques façonnent la différenciation. GeoCue Group Inc. s'est associé à Clogworks pour combiner des logiciels de bout en bout avec des cellules robustes, tandis que Phase One et Carbonix intègrent des nacelles à double capteur pour répondre aux projets d'infrastructures linéaires à longue portée. Les fournisseurs investissent dans des micrologiciels améliorés par SLAM et des calculateurs embarqués prêts pour l'IA, se prémunissant contre la compression des marges sur le matériel pur. Les prestataires de services exploitent les revenus par abonnement, regroupant la capture de données, le traitement et l'analyse pour les clients de la construction qui préfèrent les résultats aux équipements.

Des espaces blancs subsistent dans l'inspection en eaux peu profondes, la quantification du carbone forestier et les flux de suivi de l'avancement des constructions en direct. Les entreprises capables d'intégrer la numérisation bathymétrique, l'imagerie multispectrale et l'analyse en nuage au sein d'un tableau de bord opérationnel unique pourraient capter une part disproportionnée à mesure que les utilisateurs finaux consolident leurs achats vers des fournisseurs clés en main.

Leaders du Secteur des Drones LiDAR

-

Sick AG

-

Phoenix LiDAR Systems

-

Trimble Inc.

-

Velodyne / Ouster

-

DJI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Leica Geosystems a dévoilé un LiDAR à photon unique permettant 14 millions de pts/s pour soutenir les programmes de cartographie nationale.

- Février 2025 : GeoCue Group Inc. et Clogworks ont formé un partenariat pour combiner des cellules et des logiciels de post-traitement afin d'accélérer les livrables de cartographie.

- Janvier 2025 : Hesai a déclaré un chiffre d'affaires de 525,3 millions RMB au premier trimestre 2025 et 195 818 expéditions de LiDAR, soulignant la solidité de ses capacités.

- Novembre 2024 : DJI a lancé l'Air 3S, le premier drone grand public avec détection d'obstacles LiDAR frontale.

Portée du Rapport sur le Marché Mondial des Drones LiDAR

Les drones LiDAR sont une technologie de télédétection qui utilise des impulsions laser rapides pour cartographier la surface de la terre. Le LiDAR est utile pour créer des surfaces numériques haute résolution, des modèles de terrain et d'élévation utilisés pour diverses applications commerciales, telles que l'aérospatiale et la défense, la gestion des ressources naturelles, l'agriculture et la foresterie, l'exploitation minière, et l'exploration pétrolière et gazière, entre autres.

Le Composant (Scanners Laser, Systèmes de Navigation et de Positionnement, Caméras), le Produit (Drone LiDAR à Voilure Tournante, Drone LiDAR à Voilure Fixe), l'Application (Construction, Environnement, Agriculture de Précision, Cartographie de Corridors, Défense) et la Géographie (Amérique du Nord, Europe, Asie-Pacifique) sont les segments du Marché des Drones LiDAR.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Scanners Laser |

| Mécaniques 905 nm |

| MEMS 905 nm |

| Fibre 1 550 nm |

| Systèmes de Navigation et de Positionnement |

| Unités de Mesure Inertielle |

| Caméras |

| Modules d'Alimentation et Thermiques |

| Autres Composants |

| Voilure Tournante |

| Voilure Fixe |

| VTOL Hybride |

| Très Basse (≤120 m) |

| Basse (120-300 m) |

| Moyenne (300-500 m) |

| Courte (<100 m) |

| Moyenne (100-500 m) |

| Longue (>500 m) |

| Ventes de Matériel |

| LiDAR en tant que Service Clé en Main |

| Logiciel d'Analyse en tant que Service |

| Construction et Infrastructures |

| Environnement et Foresterie |

| Agriculture de Précision |

| Cartographie de Corridors (Route, Rail, Pipeline) |

| Exploitation Minière et Carrières |

| Défense et Sécurité |

| Gestion des Catastrophes et Assurance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Scanners Laser | |

| Mécaniques 905 nm | ||

| MEMS 905 nm | ||

| Fibre 1 550 nm | ||

| Systèmes de Navigation et de Positionnement | ||

| Unités de Mesure Inertielle | ||

| Caméras | ||

| Modules d'Alimentation et Thermiques | ||

| Autres Composants | ||

| Par Facteur de Forme du Produit | Voilure Tournante | |

| Voilure Fixe | ||

| VTOL Hybride | ||

| Par Altitude d'Exploitation | Très Basse (≤120 m) | |

| Basse (120-300 m) | ||

| Moyenne (300-500 m) | ||

| Par Portée | Courte (<100 m) | |

| Moyenne (100-500 m) | ||

| Longue (>500 m) | ||

| Par Modèle de Service | Ventes de Matériel | |

| LiDAR en tant que Service Clé en Main | ||

| Logiciel d'Analyse en tant que Service | ||

| Par Application | Construction et Infrastructures | |

| Environnement et Foresterie | ||

| Agriculture de Précision | ||

| Cartographie de Corridors (Route, Rail, Pipeline) | ||

| Exploitation Minière et Carrières | ||

| Défense et Sécurité | ||

| Gestion des Catastrophes et Assurance | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des drones LiDAR ?

Le marché des drones LiDAR s'élevait à 299,73 millions USD en 2026 et devrait atteindre 724,66 millions USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les systèmes de navigation et de positionnement se développent à un CAGR de 21,1 %, portés par la demande de géoréférencement au centimètre près.

Pourquoi les drones de moins de 250 g sont-ils importants pour l'adoption du LiDAR ?

Les règles de la catégorie Ouverte européenne exemptent ces drones légers de la licence de pilote, permettant une cartographie rapide et à faible coût dans les zones urbaines denses.

Comment les réglementations sur le méthane influencent-elles la demande ?

Les mandats Super-Émetteur de l'Agence de Protection de l'Environnement en Amérique du Nord exigent une détection de fuites de 100 kg/h, incitant les opérateurs pétroliers et gaziers à déployer des UAV équipés de LiDAR.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte, soutenue par l'échelle manufacturière chinoise et les programmes d'infrastructure de l'Inde.

Quels défis limitent un déploiement plus large ?

La certification de compatibilité électromagnétique pour les lasers haute puissance et les règles BVLOS fragmentées dans les États de l'ASEAN continuent de ralentir les délais de déploiement.

Dernière mise à jour de la page le: