Taille et part du marché de la simulation de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

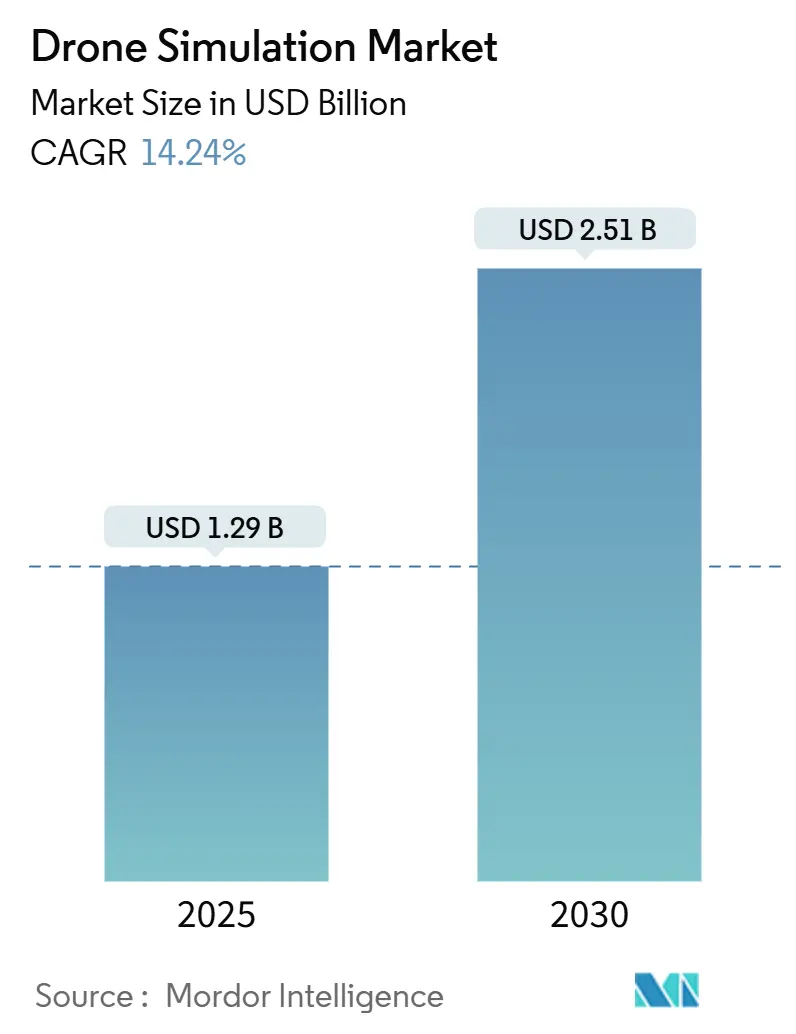

| Taille du Marché (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2030) | 2.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.24% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation de drones par Mordor Intelligence

La taille du marché de la simulation de drones s'élevait à 1,29 milliard USD en 2025 et devrait atteindre 2,51 milliards USD d'ici 2030, progressant à un TCAC de 14,24 %. La certification obligatoire de commandant de bord, l'expansion des bacs à sable réglementaires et la notation des simulateurs imposée par les assureurs accélèrent collectivement les dépenses consacrées aux écosystèmes de formation haute fidélité. Les entreprises investissent dans des moteurs riches en physique, la génération de scénarios multi-capteurs et le calcul GPU distribué pour satisfaire aux exigences de vol au-delà de la ligne de visée visuelle (BVLOS) et aux compétences de vol autonome. Les pénuries dans la chaîne d'approvisionnement en GPU haut de gamme stimulent la migration vers le nuage, tandis que les outils de contenu d'intelligence artificielle photoréalistes réduisent les coûts de création de scénarios. Les fournisseurs se différencient en intégrant verticalement le matériel, les logiciels et les services, plutôt qu'en se livrant à une concurrence par les prix. Des opportunités de croissance émergent également de la convergence des jumeaux numériques, où les opérateurs industriels valident les flux de travail de maintenance, d'inspection et de réponse aux urgences dans des environnements synthétiques.

Principaux enseignements du rapport

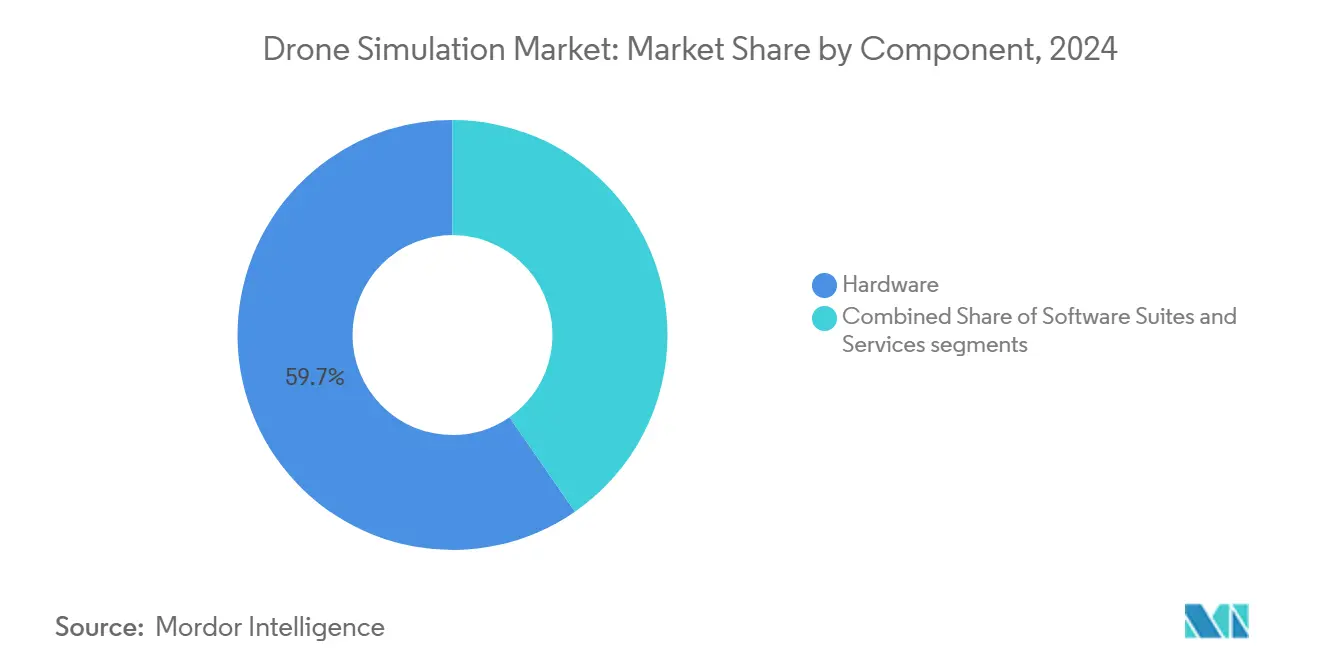

- Par composant, le matériel a capté 59,65 % de la part du marché de la simulation de drones en 2024, tandis que les logiciels devraient se développer à un TCAC de 15,28 % jusqu'en 2030.

- Par type de plateforme, les simulateurs à voilure fixe ont dominé avec une part de revenus de 49,89 % en 2024 ; les simulateurs hybrides/eVTOL devraient progresser à un TCAC de 14,9 % jusqu'en 2030.

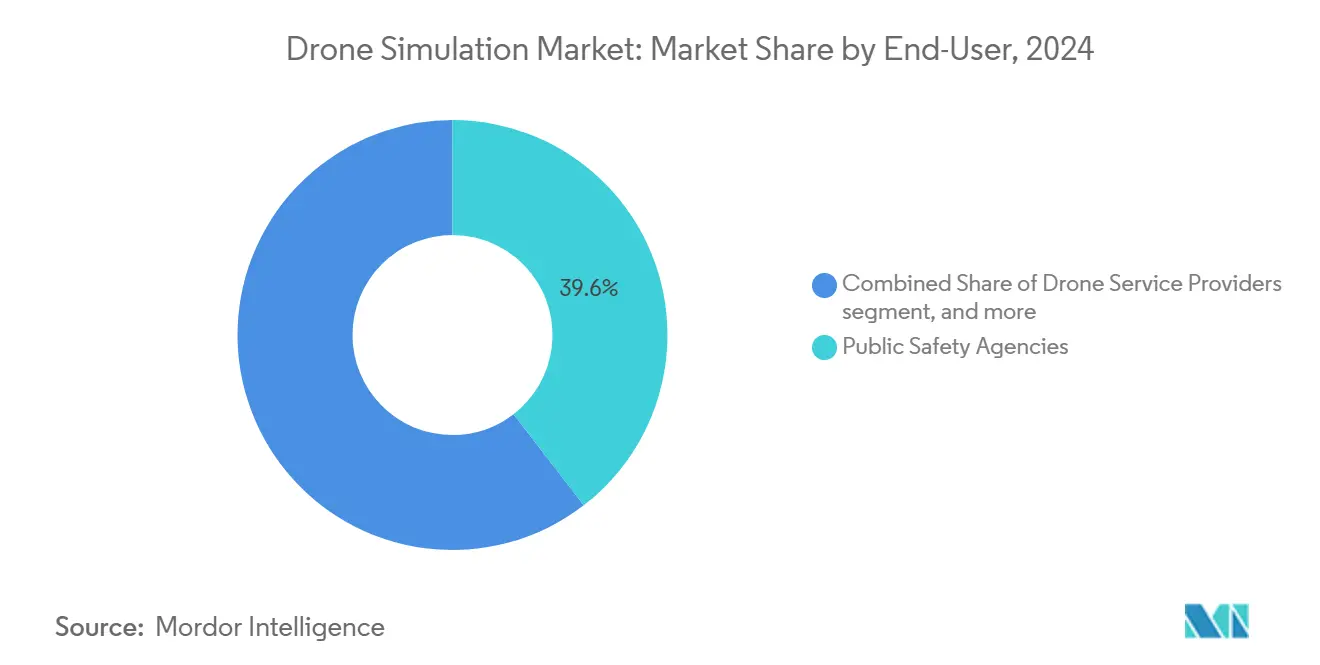

- Par utilisateur final, les agences de sécurité publique représentaient 39,55 % du marché de la simulation de drones en 2024, tandis que la logistique du commerce électronique est le segment à la croissance la plus rapide, avec un TCAC de 15,83 %.

- Par mode de déploiement, les systèmes sur site détenaient une part de 68,51 % en 2024 ; les déploiements en nuage devraient augmenter à un TCAC de 16,93 % pendant la période de prévision.

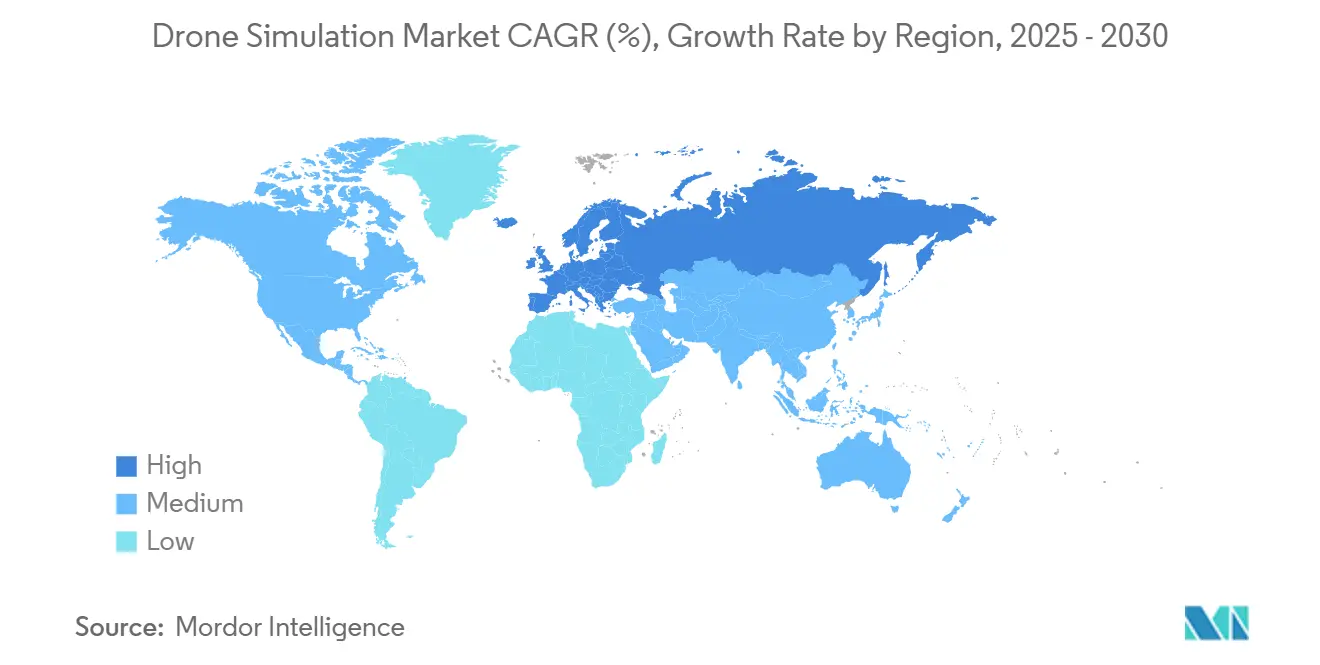

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,31 % en 2024, tandis que l'Europe devrait afficher le TCAC régional le plus élevé de 14,82 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la simulation de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Certification obligatoire de commandant de bord pour les UAV commerciaux | +3.20% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des bacs à sable de livraison de drones au dernier kilomètre | +2.80% | Amérique du Nord, Europe, noyau APAC | Court terme (≤ 2 ans) |

| Intégration des jumeaux numériques de drones dans les plateformes IoT industrielles | +2.10% | Pôles industriels mondiaux | Long terme (≥ 4 ans) |

| Souscripteurs d'assurance exigeant une notation du risque basée sur simulateur | +1.90% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Génération de scénarios photoréalistes pilotée par l'intelligence artificielle | +2.40% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Plateformes de simulation natives en nuage abaissant les barrières à l'entrée | +1.80% | Régions dotées d'une infrastructure nuage robuste | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Certification obligatoire de commandant de bord pour les UAV commerciaux

Les régulateurs mondiaux imposent désormais des heures enregistrées sur simulateur avant que les opérations BVLOS ou autonomes ne reçoivent une approbation. Les révisions de la Partie 107 de la FAA et le cadre des scénarios de formation spécifiques (STS) de l'EASA exigent des démonstrations de compétence basées sur des scénarios, incluant les procédures d'urgence, la coordination multi-aéronefs et la prise de décision par mauvais temps.[1]Agence de la sécurité aérienne de l'Union européenne, « Drones – Systèmes d'aéronefs sans pilote », EASA, easa.europa.eu Les autorités nationales du Canada, de l'Australie et de Singapour élaborent des règles similaires. À mesure que les conditions de certification se resserrent, les opérateurs font la queue pour accéder aux plateformes accréditées, stimulant les cycles d'approvisionnement parmi les écoles de formation, les agences de sécurité publique et les programmes de drones d'entreprise. La mise à jour continue des programmes standardisés consolide les revenus récurrents de licences logicielles et stimule la demande de matériel modulaire que les instructeurs peuvent repositionner selon les classes d'aéronefs.

Expansion des bacs à sable de livraison de drones au dernier kilomètre

Les gouvernements s'appuient sur des modèles de bacs à sable pour accélérer les déploiements de preuves de concept tout en gérant les risques pour la sécurité publique. Hong Kong a approuvé 38 projets pilotes à basse altitude en mars 2025, couvrant des tâches de sauvetage, de logistique et d'inspection.[2]Gouvernement de la Région administrative spéciale de Hong Kong, « Projets pilotes de bac à sable réglementaire pour favoriser l'économie à basse altitude », info.gov.hk L'initiative BEYOND des États-Unis et les couloirs en voie ouverte de la CAA du Royaume-Uni suivent une logique similaire, n'accordant des dérogations BVLOS qu'après validation virtuelle des trajectoires de vol. Les opérateurs doivent s'entraîner aux situations d'urgence en trafic dense et aux protocoles de perte de liaison dans des environnements synthétiques, stimulant les ventes de modules d'orchestration multi-drones et de plugins de gestion unifiée du trafic (UTM). La hausse des volumes de colis et les ratios d'un pilote pour de nombreux aéronefs accentuent encore les besoins en débit de simulation.

Intégration des jumeaux numériques de drones dans les plateformes IoT industrielles

Les industries à forte intensité d'actifs couplent la télémétrie des drones avec les capteurs d'usine pour construire des jumeaux numériques qui prévoient l'usure des équipements, planifient la maintenance et testent les réponses aux urgences. Les plateformes de Duality AI et d'autres fournisseurs d'IoT industriel intègrent des moteurs basés sur la physique capables de simuler le souffle du rotor sur les torchères, permettant des inspections en zones dangereuses sans arrêter la production. La convergence nécessite des API qui alimentent les données opérationnelles en temps réel dans les boucles de simulation, créant une demande de middleware à normes ouvertes et d'accélérateurs de calcul en périphérie.

Souscripteurs d'assurance exigeant une notation du risque basée sur simulateur

Les assureurs, menés par i3 Underwriting, conditionnent désormais la couverture coque et responsabilité civile à des rapports de compétence générés par simulateur qui évaluent les temps de réponse des pilotes et le respect des alertes de géo-clôture. Les souscripteurs intègrent les scores de résultats de scénarios dans les modèles actuariels, obligeant les opérateurs commerciaux à maintenir un nombre minimum d'heures de formation sur des plateformes approuvées. À mesure que les données sur les ratios de sinistres s'accumulent, les niveaux de réduction d'assurance récompensent les clients pour la simulation continue, incitant au renouvellement des abonnements et alimentant une boucle de rétroaction renforçant la fidélisation à la plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de normes mondiales de formation harmonisées | -1.60% | Opérations transfrontalières mondiales | Long terme (≥ 4 ans) |

| Frais de licence élevés pour les données de terrain urbain haute résolution | -1.20% | Régions développées à forte densité urbaine | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en GPU pour la simulation en nuage à grande échelle | -1.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les environnements de simulation en mode SaaS | -1.40% | Secteurs de la défense et gouvernementaux dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes mondiales de formation harmonisées

L'OACI œuvre à l'élaboration de cadres mondiaux, mais des interprétations nationales divergentes persistent, obligeant les opérateurs multinationaux à recycler leurs équipages pour chaque juridiction.[3]Organisation de l'aviation civile internationale, « Systèmes d'aéronefs sans pilote (UAS) », icao.int Les pilotes européens convertissant leurs licences nationales en certificats EASA se heurtent à de longues procédures administratives, tandis que les marchés d'Asie-Pacifique affinent encore leurs règles BVLOS. Des exigences fragmentées gonflent les coûts de conformité et compliquent les voies de certification des logiciels, retardant l'expansion des flottes transfrontalières et tempérant ainsi la croissance du marché de la simulation de drones.

Frais de licence élevés pour les données de terrain urbain haute résolution

Les scénarios de livraison urbaine et de premiers intervenants exigent des maillages 3D d'une résolution inférieure à 25 cm. Des fournisseurs comme Getmapping facturent des frais annuels dépassant 50 000 USD pour une couverture complète de la ville. Les petits fournisseurs de simulation peinent à absorber ces coûts, réduisant les bibliothèques géographiques et limitant la formation spécifique à un lieu. La pression sur les prix dissuade également les nouveaux entrants, limitant la concurrence et ralentissant la diversification du contenu nécessaire au marché de la simulation de drones pour répondre à des cas de test réglementaires variés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des logiciels

Le matériel représentait 59,65 % de la taille du marché de la simulation de drones en 2024, les cockpits immersifs, les GPU haut de gamme et les commandes de vol haptiques restant essentiels pour la fidélité de niveau défense. Les pénuries de GPU, cependant, plafonnent la croissance des unités matérielles et intensifient l'examen du coût total de possession. Les suites logicielles, progressant à un TCAC de 15,28 %, exploitent l'élasticité du nuage pour restituer des aérodynamiques complexes sans silicium local. Les fournisseurs intègrent des éditeurs de scénarios sans code, des intégrations d'API ouvertes et une facturation à l'utilisation, déplaçant le pouvoir d'achat vers les gestionnaires de flotte plutôt que vers les services d'approvisionnement informatique.

Les modèles centrés sur les logiciels débloquent des flux de revenus récurrents grâce aux abonnements de contenu et aux mises à jour de conformité, érodant le fossé de marge matérielle initial. Les pipelines de rendu en périphérie ingèrent des flux de capteurs en continu pour synchroniser les jumeaux numériques avec les installations réelles, approfondissant la fidélisation des entreprises. Alors que les tensions dans la chaîne d'approvisionnement persistent, les acheteurs se tournent vers des piles axées sur les logiciels pouvant fonctionner sur des clients légers standard, propulsant l'influence du segment logiciel sur le marché de la simulation de drones.

Par type de plateforme : le leadership à voilure fixe défié par l'innovation hybride

Les simulateurs à voilure fixe détenaient 49,89 % de la part du marché de la simulation de drones en 2024, privilégiés pour les missions de fret longue portée, de levé et agricoles nécessitant une modélisation aérodynamique sophistiquée. Le comportement des ailes à grand allongement sous turbulence d'onde de montagne nécessite des moteurs physiques robustes que des acteurs établis comme ANSYS fournissent. Pourtant, les plateformes hybrides/eVTOL, se développant à un TCAC de 14,9 %, attirent les investisseurs en mobilité urbaine cherchant à optimiser les régimes de transition entre le vol stationnaire et le vol en translation.

Les programmes de formation hybrides exigent des scénarios couvrant la congestion des vertiports sur les toits, la redondance des modules d'alimentation et la réduction du bruit — un domaine plus riche que les programmes classiques à voilure fixe. Les fournisseurs répondent avec des modèles à géométrie variable et des éditeurs de lois de commande multi-domaines. Les simulateurs multirotor restent populaires pour les références d'entrée de gamme, mais l'élan des revenus se déplace vers l'hybride en raison de licences d'entreprise à plus haute valeur, renforçant les enjeux concurrentiels au sein du marché de la simulation de drones.

Par utilisateur final : la sécurité publique en tête tandis que le commerce électronique s'accélère

Les agences de sécurité publique représentaient 39,55 % du marché de la simulation de drones en 2024. Les équipes de lutte contre les incendies, de police et de recherche et sauvetage s'entraînent aux opérations nocturnes, aux survols de feux de forêt et aux interventions coordonnées avec et sans pilote dans des simulateurs sécurisés. Les subventions et les fonds de sécurité intérieure continuent de subventionner les packages clés en main. À l'inverse, la logistique du commerce électronique affiche la trajectoire la plus rapide avec un TCAC de 15,83 %, stimulée par les promesses des détaillants de fenêtres de livraison de 15 minutes et la volonté des régulateurs d'accorder des dérogations de bac à sable après des évaluations des risques étayées par des simulateurs.

Les secteurs industriels et énergétiques adoptent à des rythmes stables pour la répétition d'inspections d'actifs. Les établissements d'enseignement élargissent les inscriptions aux cours de pilotage à distance, alimentant les revenus de services pour des programmes sur mesure. La palette d'applications en expansion incite les fournisseurs à regrouper des bibliothèques de scénarios selon les cas d'utilisation, favorisant les opportunités de vente croisée sur l'ensemble du marché de la simulation de drones.

Par mode de déploiement : la migration vers le nuage s'accélère malgré la domination sur site

Les déploiements sur site ont conservé une part de 68,51 % en 2024, les ministères de la défense et les opérateurs d'infrastructures critiques ayant privilégié la souveraineté des données. Les retours haptiques sensibles à la latence et les profils de vol classifiés résident encore dans des installations sécurisées. Néanmoins, les installations en nuage ont progressé à un TCAC de 16,93 % grâce aux normes de chiffrement, aux architectures de confiance zéro et aux centres de données verrouillés par région qui satisfont les responsables des risques d'entreprise.

Comme l'illustre FlytBase AI-R, les cadres de calcul en périphérie répartissent les charges de travail, maintenant les paquets classifiés par capteur en local tout en diffusant les modèles atmosphériques depuis des grappes en nuage. L'analyse du coût par heure de vol favorise la mise à l'échelle en nuage pour les flottes commerciales soumises à la saisonnalité. À mesure que la capacité GPU se libère progressivement, les paradigmes de déploiement hybrides accélèrent le pipeline de conversion, s'alignant sur les tendances plus larges d'adoption du SaaS en entreprise et propulsant le marché de la simulation de drones.

Analyse géographique

L'Amérique du Nord a capté 41,31 % du marché de la simulation de drones en 2024, soutenue par le programme BEYOND de la FAA, les achats de la DIU et des écosystèmes de financement par capital-risque matures. Les grands groupes de défense intègrent des simulateurs dans des gammes plus larges de simulation en direct, virtuelle et constructive. Dans le même temps, les grandes entreprises technologiques affinent des moteurs open source qui alimentent la R&D académique et commerciale. Les assureurs américains sont à l'avant-garde de la souscription liée aux simulateurs, ancrant davantage la demande intérieure.

L'Europe devrait enregistrer un TCAC de 14,82 % jusqu'en 2030, les scénarios de formation spécifiques harmonisés de l'EASA offrant aux opérateurs des feuilles de route de certification plus claires. Les autorités nationales de l'aviation accélèrent les couloirs BVLOS pour les livraisons médicales en France, en Allemagne et dans les pays nordiques, stimulant les achats de suites de formation agnostiques aux plateformes. Les subventions de recherche de l'UE financent des micro-modèles météorologiques générés par intelligence artificielle pour soutenir les dossiers de sécurité de la mobilité aérienne urbaine, créant des retombées bénéfiques pour les fournisseurs de simulation.

L'Asie-Pacifique progresse grâce à l'adoption croissante des drones en Chine, au Japon et en Inde. Le bac à sable de 38 projets de Hong Kong démontre l'engagement gouvernemental, tandis que les incitations Make-in-India font émerger des fournisseurs de simulateurs nationaux alliés aux équipementiers locaux. Les ministères japonais financent des modules de formation à la réponse aux tsunamis, et le régulateur de l'aviation civile australien pilote la reconnaissance transfrontalière des compétences. Collectivement, ces initiatives cultivent un flux de croissance diversifié pour le marché de la simulation de drones dans la région.

Paysage concurrentiel

Le marché de la simulation de drones reste modérément fragmenté, les acteurs établis de l'aérospatiale, les intégrateurs de défense, les hyperscalers en nuage et les startups agiles se disputant le contrôle de bout en bout de la pile de simulation. ANSYS et CAE s'appuient sur des décennies de savoir-faire en physique et en certification pour décrocher des contrats de défense et de compagnies aériennes haute fidélité.[4]CAE Inc., « Solutions de formation en aviation civile », cae.com Les géants technologiques contribuent avec des moteurs open source qui accélèrent l'expérimentation mais monétisent via la consommation en nuage.

Les startups se différencient avec des pipelines de contenu générés par intelligence artificielle et des modèles SaaS à croissance progressive. Des acquisitions récentes — Shield AI rachetant Sentient Vision Systems et Red Cat absorbant FlightWave — signalent une vague de consolidation visant à regrouper perception, autonomie et formation. Les partenariats abondent : Zen Technologies s'associe à AVT Simulation pour pénétrer les canaux de défense américains, et Draganfly s'aligne avec Volatus pour co-développer des simulateurs d'inspection offshore.

La stratégie concurrentielle favorise l'intégration verticale couvrant les noyaux physiques, les bibliothèques de scénarios, les tableaux de bord de gestion de l'apprentissage et les boîtes à outils d'accréditation. Les remises sur les prix restent limitées ; les acheteurs valorisent la conformité réglementaire et l'étendue du contenu plutôt que les faibles coûts initiaux. Les fournisseurs investissent dans des SDK conviviaux pour les développeurs et des écosystèmes de places de marché pour favoriser la création de modules tiers, renforçant la fidélisation à la plateforme et élargissant le marché total accessible de la simulation de drones.

Leaders du secteur de la simulation de drones

SZ DJI Technology Co., Ltd.

ANSYS, Inc

CAE Inc.

AirSim (Microsoft Corporation)

Simlat Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Ansys, membre de Synopsys, et NVIDIA ont conclu un accord de licence pour intégrer et prendre en charge la technologie Omniverse dans les solutions de simulation Ansys. L'intégration de NVIDIA Omniverse™ permet à Ansys de fournir à ses clients un accès direct aux technologies et bibliothèques Omniverse, en se concentrant initialement sur la dynamique des fluides numérique (CFD) et les solutions autonomes.

- Août 2025 : L'Ukraine a développé le simulateur de vol de drones ukrainien (UFDS), le premier logiciel de formation spécialisé pour les opérateurs de drones FPV. Le simulateur comprend des modules de formation pour les intercepteurs et les systèmes cinétiques anti-drones, notamment le VARTA DroneHunter.

Portée du rapport mondial sur le marché de la simulation de drones

| Suites logicielles |

| Matériel |

| Services |

| Simulateurs de drones multirotor |

| Simulateurs de drones à voilure fixe |

| Simulateurs hybrides et eVTOL |

| Prestataires de services de drones |

| Entreprises industrielles et énergétiques |

| Entreprises de commerce électronique et de logistique |

| Agences de sécurité publique |

| Établissements d'enseignement et de formation |

| Sur site |

| En nuage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Suites logicielles | ||

| Matériel | |||

| Services | |||

| Par type de plateforme | Simulateurs de drones multirotor | ||

| Simulateurs de drones à voilure fixe | |||

| Simulateurs hybrides et eVTOL | |||

| Par utilisateur final | Prestataires de services de drones | ||

| Entreprises industrielles et énergétiques | |||

| Entreprises de commerce électronique et de logistique | |||

| Agences de sécurité publique | |||

| Établissements d'enseignement et de formation | |||

| Par mode de déploiement | Sur site | ||

| En nuage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la simulation de drones ?

Il était évalué à 1,29 milliard USD en 2025 et devrait atteindre 2,51 milliards USD d'ici 2030, progressant à un TCAC de 14,24 %.

Quel segment connaît la croissance la plus rapide au sein des simulateurs de drones ?

Les suites logicielles, portées par la livraison en nuage, progressent à un TCAC de 15,28 %.

Pourquoi les assureurs s'intéressent-ils aux données de simulation ?

Les souscripteurs utilisent les scores de compétence dérivés des simulateurs pour calibrer les primes et réduire les ratios de sinistres.

Quelle région devrait afficher la croissance la plus élevée ?

L'Europe, bénéficiant des règles harmonisées de l'EASA, devrait croître à un TCAC de 14,82 %.

Comment les outils d'intelligence artificielle impactent-ils le contenu de simulation ?

L'intelligence artificielle générative réduit le temps de création de scénarios, permettant des environnements photoréalistes qui améliorent la préparation des pilotes.

Quel mode de déploiement gagne du terrain au-delà de la défense ?

Les plateformes en nuage, soutenues par un chiffrement renforcé et des conceptions hybrides en périphérie, affichent l'adoption la plus rapide.

Dernière mise à jour de la page le: