Taille et part du marché des drones grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.08 Milliards de dollars |

| Taille du Marché (2031) | 13.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

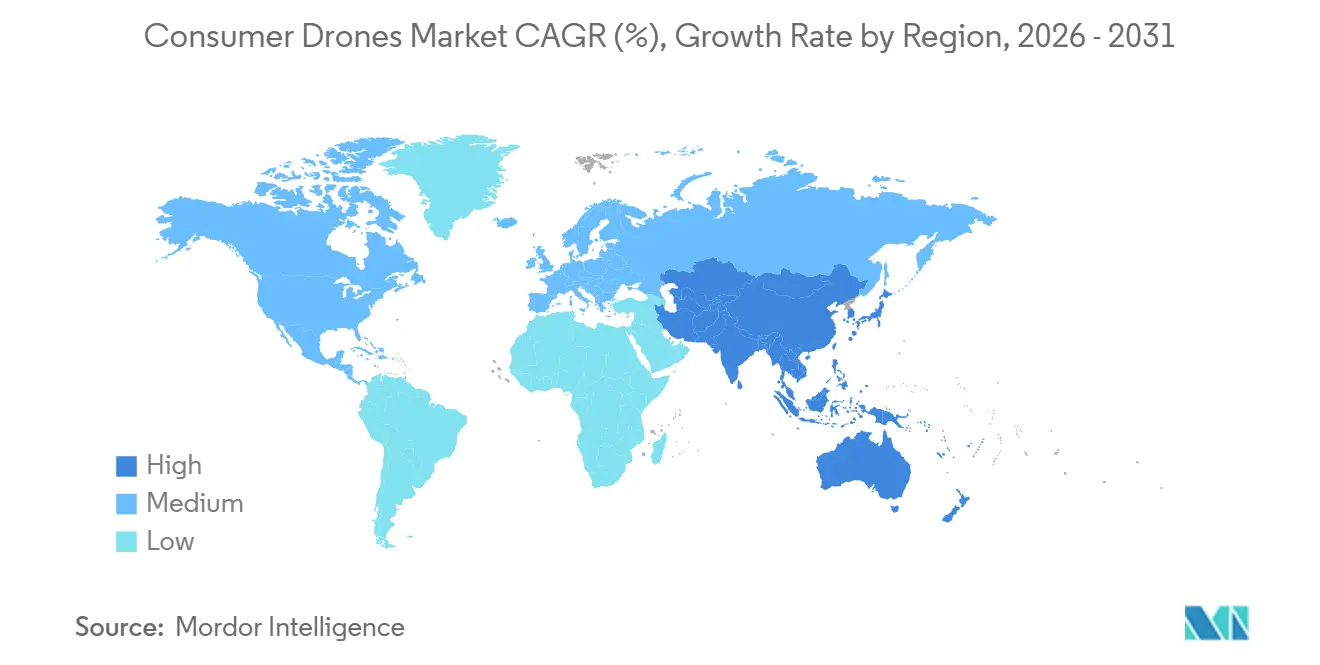

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

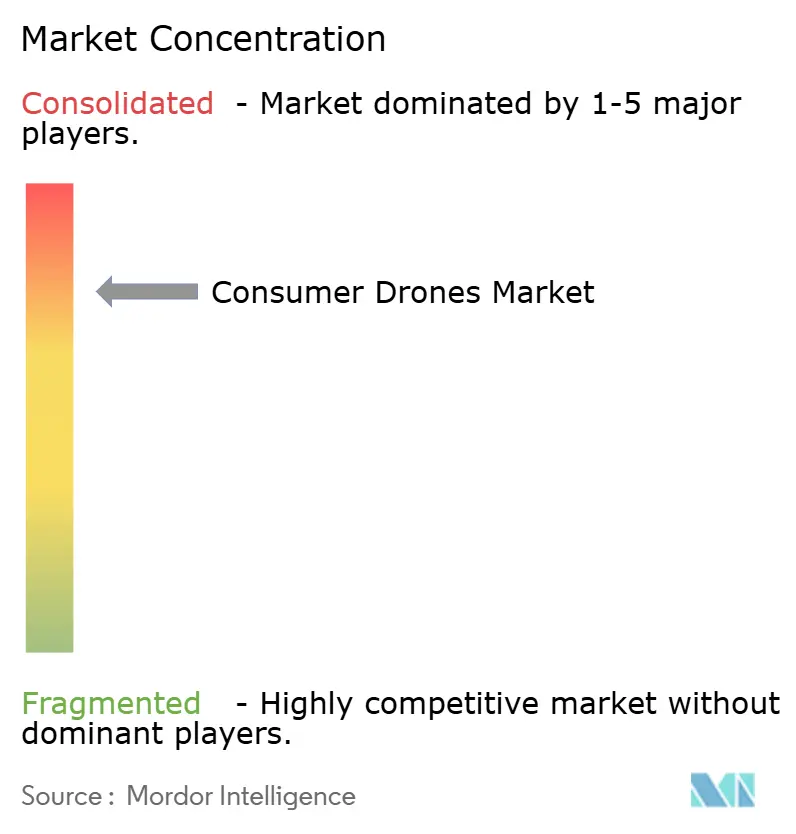

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones grand public par Mordor Intelligence

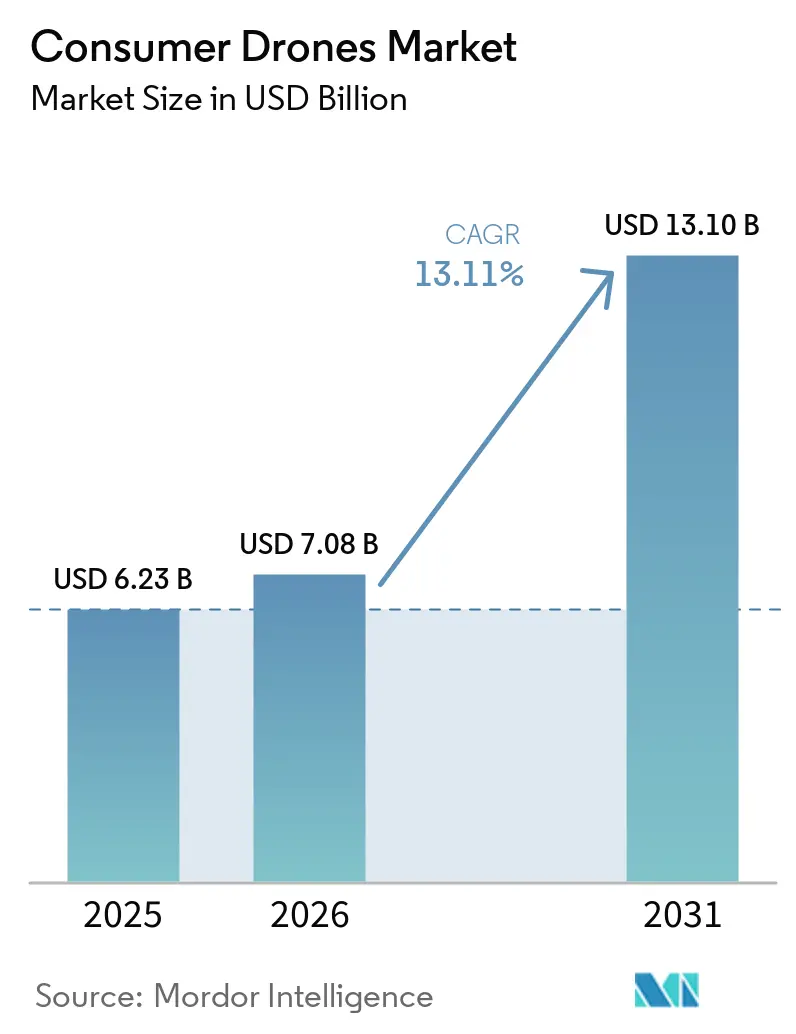

La taille du marché des drones grand public était évaluée à 6,23 milliards USD en 2025, et devrait croître de 7,08 milliards USD en 2026 à 13,10 milliards USD d'ici 2031, avec un CAGR de 13,11 % de 2026 à 2031. La croissance est soutenue par la baisse des coûts des batteries et la réduction du prix des modules de caméra, qui permettent aux marques d'améliorer l'autonomie de vol, la qualité d'image et les fonctionnalités de sécurité sans augmenter les prix de vente au détail. La création de contenu aérien pour les médias de format court, de voyage et de style de vie maintient une demande large, notamment parmi les primo-acheteurs qui recherchent des produits simples et légers. Les réglementations facilitant l'utilisation récréative des drones de moins de 250 g orientent la conception des produits vers des modèles pliables plus légers et élargissent la base d'acheteurs potentiels. Le marché des drones grand public devient également davantage axé sur les logiciels, les marques se différenciant sur le suivi de sujet, la détection d'obstacles et la stabilité de transmission plutôt que sur le seul matériel de caméra. Les restrictions d'expédition des batteries au lithium et l'encombrement des bandes radio maintiendront une trajectoire de croissance inégale, même si la demande de remplacement devient plus régulière.

Principaux enseignements du rapport

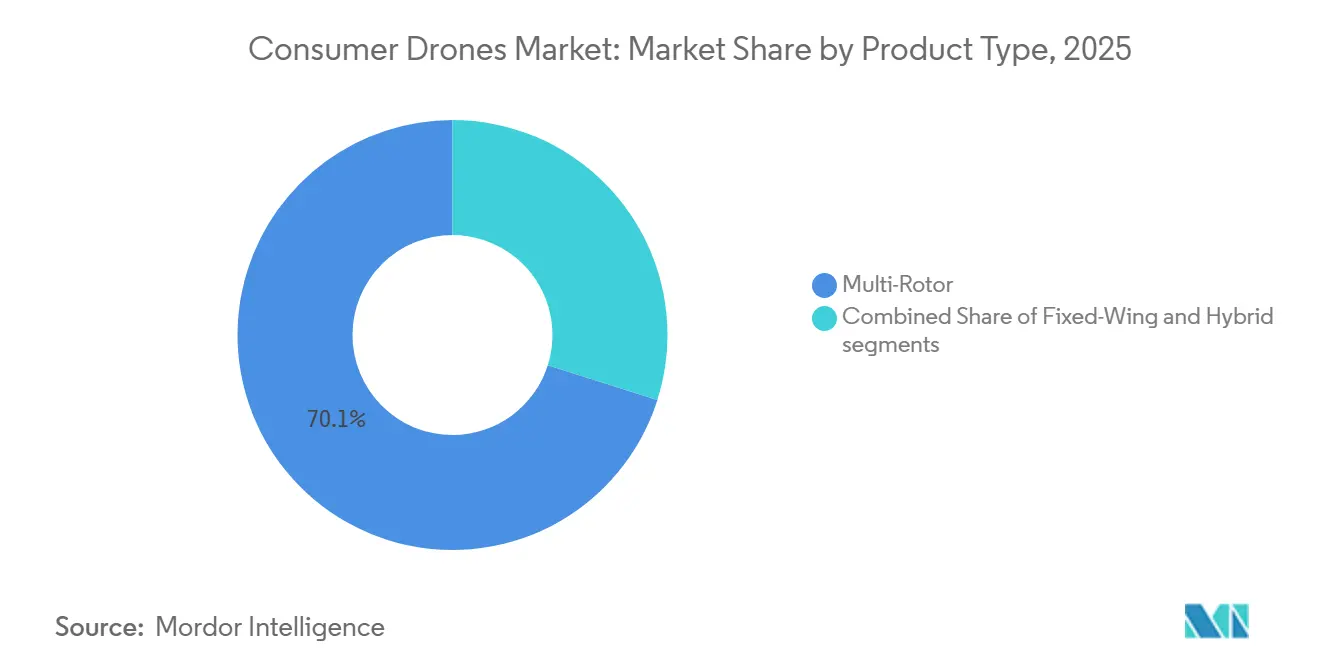

- Par type de produit, les drones multi-rotors ont dominé avec une part de revenus de 70,11 % en 2025, tandis que les drones à aile fixe devraient se développer à un CAGR de 15,22 % jusqu'en 2031.

- Par portée de vol, les drones de moins de 4 km représentaient 57,62 % du marché des drones grand public en 2025, tandis que les drones de plus de 8 km devraient croître à un CAGR de 14,11 % jusqu'en 2031.

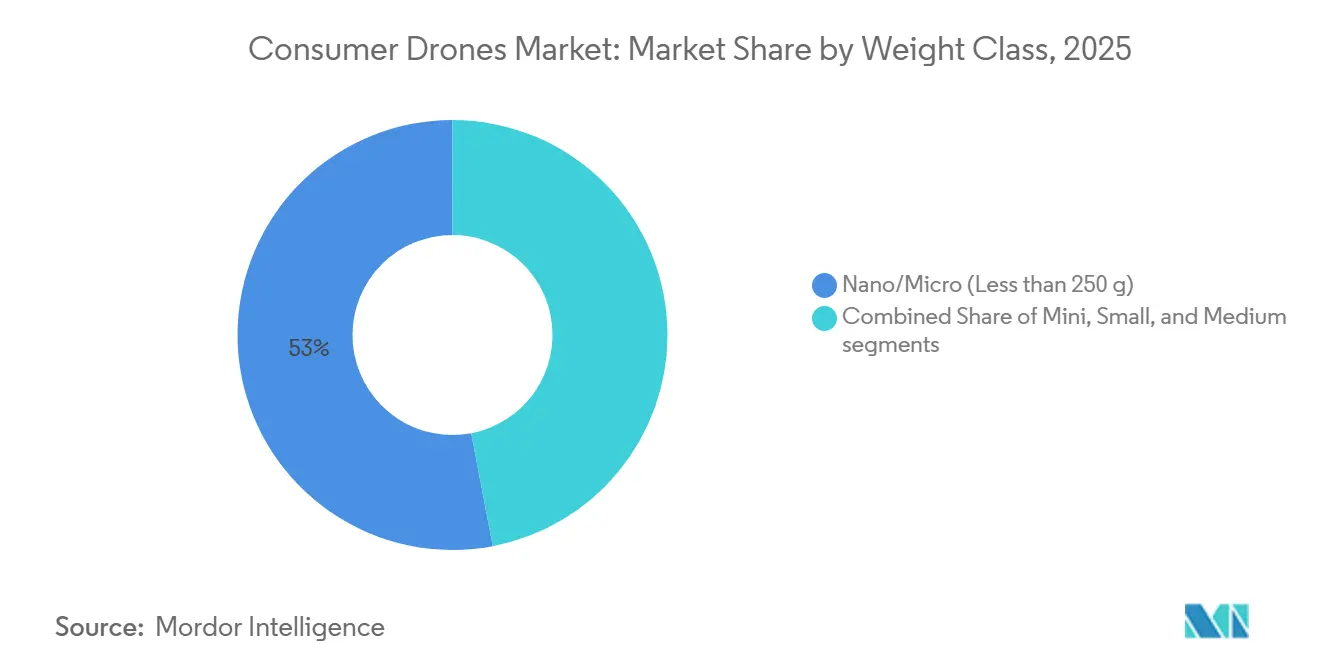

- Par classe de poids, les drones nano et micro détenaient 53,00 % de la part du marché des drones grand public en 2025, tandis que les petits drones devraient croître à un CAGR de 13,98 % jusqu'en 2031.

- Par application, la photographie et la vidéographie représentaient 61,78 % du marché des drones grand public en 2025, tandis que la course et les sports devraient croître à un CAGR de 14,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,65 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des drones grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide du coût des batteries Li-ion et gains en densité d'énergie | +3.5% | Mondial, notamment en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les modules de caméra de haute qualité deviennent des composants banalisés | +2.5% | Mondial, plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Popularité croissante des ligues de course de drones FPV | +1.8% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de cycles de remplacement similaires aux smartphones | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Culture des influenceurs portée par les jeunes sur les plateformes de médias sociaux | +2.0% | Mondial, plus fort en Amérique du Nord et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Disponibilité accrue de drones abordables et conviviaux | +2.2% | Mondial, extension vers l'Amérique du Sud et le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide du coût des batteries Li-ion redéfinit l'économie des drones

La déflation du coût des batteries facilite l'entrée sur le marché des drones grand public, tant pour les marques que pour les acheteurs. La baisse des coûts des batteries réduit le coût des matières premières et crée de la marge pour une autonomie de vol plus longue, un meilleur refroidissement et une gestion de l'alimentation plus sûre sans imposer des prix de vente plus élevés, ce qui est particulièrement important pour les appareils d'entrée de gamme et de milieu de gamme, où une légère variation du coût matériel peut déterminer si un produit atteint un primo-acheteur. Cela modifie également la façon dont les marques envisagent les accessoires, car les batteries améliorées peuvent devenir des achats récurrents plutôt que des articles groupés à usage unique. DJI a démontré que la conception des batteries peut façonner la proposition de valeur en promouvant une option de batterie de vol intelligente Plus pour sa nouvelle série Lito et en la liant à une autonomie de vol prolongée. À mesure que ce modèle se répand, le marché continuera de s'étendre sur une gamme de prix plus large sans sacrifier la profondeur des fonctionnalités.

Les modules de caméra comme composants banalisés élargissent le marché de masse

Le matériel de caméra a pénétré le marché de masse bien plus rapidement qu'il y a quelques années, modifiant la façon dont le marché des drones grand public est tarifé et conditionné. DJI a lancé le Mini 5 Pro en septembre 2025 avec un capteur CMOS de 1 pouce dans un boîtier d'environ 249 g, démontrant comment une imagerie avancée pouvait être intégrée dans un facteur de forme grand public léger.[1]DJI, "DJI Brings World First to the Sky With Mini 5 Pro," PR Newswire, prnewswire.com Ce changement réduit l'ancien écart entre les produits haut de gamme et grand public et fait de la qualité d'image une exigence de départ plutôt qu'un supplément premium. Une fois que les acheteurs s'attendent à une forte qualité vidéo à des prix plus bas, les marques ont moins de marge pour défendre leurs marges avec le seul matériel de caméra. SkyRover a renforcé cette direction en mars 2026 en introduisant un modèle de moins de 249 g au prix inférieur à 300 USD avec évitement d'obstacles frontal, vidéo 4K/60fps et transmission HD de 12 km. Il en résulte que le marché des drones grand public récompense désormais davantage la facilité d'utilisation des logiciels, la prise de vue automatisée et la fiabilité de la transmission que les seules performances brutes du capteur.

Les ligues de course de drones FPV institutionnalisent une nouvelle catégorie de demande grand public

La course FPV organisée offre au marché des drones grand public une base de participation plus durable que ce qu'un cycle de loisir occasionnel fournit habituellement. MultiGP a indiqué que son réseau International Open 2025 comprenait plus de 30 000 pilotes enregistrés et 500 sections actives dans le monde, ce qui montre que l'activité a désormais une échelle, des événements récurrents et une structure communautaire claire.[2]MultiGP Drone Racing League, "International Open 2025," MultiGP Drone Racing League, multigp.com Cela est important car la compétition structurée incite les pilotes à acheter des pièces de remplacement, à améliorer leurs lunettes et à passer à des aéronefs plus avancés au fil du temps. Elle attire également des utilisateurs plus jeunes dans la catégorie par le biais d'événements, de clubs et de sections locales plutôt que par des achats de gadgets ponctuels. MultiGP a encore élargi cette empreinte en accueillant son premier Championnat d'Europe à Aichtal, en Allemagne, en septembre 2025, avec des pilotes de 18 pays. À mesure que cette couche organisée s'approfondit, le marché des drones grand public bénéficie d'un entonnoir plus solide, des produits FPV d'entrée de gamme aux produits d'imagerie et d'enthousiaste à plus haute valeur.

La culture des influenceurs sur les médias sociaux accélère la consommation aspirationnelle de drones

La culture de la vidéo de format court a rendu les images aériennes plus familières aux consommateurs grand public, et ce changement tire le marché des drones grand public au-delà des premiers adoptants. Les acheteurs ne recherchent pas seulement la qualité d'image, mais aussi des produits faciles à transporter, faciles à apprendre et faciles à publier, ce qui a aidé les drones caméra légers à passer de dispositifs spécialisés à l'électronique grand public. DJI a répondu à cette demande en avril 2026, en lançant le Lito 1 et le Lito X1 comme produits de moins de 249 g adaptés aux débutants, destinés aux créateurs aériens débutants. La dimension sociale raccourcit également le temps entre les cycles de produits, car les nouveaux modes, les nouveaux capteurs et les nouvelles modifications de conception deviennent rapidement visibles à travers les avis et le contenu des créateurs. Ce modèle fait se comporter le marché davantage comme les catégories d'électronique grand public adjacentes, où l'aspiration et la visibilité comptent presque autant que l'utilité de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Encombrement du spectre dans les bandes ISM 2,4 GHz et 5 GHz | -1.2% | Amérique du Nord et UE, extension vers les marchés urbains denses d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des restrictions d'expédition des batteries au lithium | -0.8% | Mondial, plus fort sur les routes de commerce électronique transfrontalier d'Asie-Pacifique vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Risque de contentieux lié à la vie privée des consommateurs | -0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens de réparation qualifiés pour les drones | -0.7% | Mondial, plus aigu en Chine, en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'encombrement du spectre limite la fiabilité dans les déploiements denses

Le marché des drones grand public dépend encore largement de bandes de spectre encombrées partagées avec le Wi-Fi, le Bluetooth et un ensemble toujours croissant d'appareils connectés. Cela crée un problème pratique pour les utilisateurs dans les villes, les parcs et les lieux d'événements, où le bruit du signal peut affecter la confiance dans le contrôle et la stabilité vidéo. La Commission fédérale des communications a adopté des règles initiales en juillet 2024 pour les opérations de drones dans la bande 5030 à 5091 MHz, mais ce cadre vise les opérations avancées sous licence plutôt que le vol récréatif quotidien.[3]Commission fédérale des communications, "La Commission fédérale des communications adopte des règles initiales pour les opérations de drones dans la bande 5 GHz," Commission fédérale des communications, fcc.gov En conséquence, le segment grand public de base reste exposé aux limites de l'environnement ISM ouvert, même si la discussion politique avance, ce qui est important car les acheteurs ne jugent pas un drone uniquement par sa portée annoncée ; ils le jugent par la stabilité de la connexion ressentie en utilisation ordinaire. Tant que l'accès au spectre ne s'améliore pas pour une base d'utilisateurs plus large, le marché des drones grand public continuera de faire face à un plafond de fiabilité dans les environnements denses.

Les règles d'expédition de batteries de l'IATA ajoutent une complexité logistique transfrontalière

Le marché des drones grand public fait également face à une contrainte de chaîne d'approvisionnement plus discrète en raison du renforcement des règles sur le transport des batteries. L'IATA a rendu obligatoire à partir du 1er janvier 2026 que les cellules et batteries lithium-ion emballées avec des équipements de plus de 2,7 Wh ne dépassent pas un état de charge de 30 % lors de leur présentation au transport aérien, sauf approbation spécifique. Cela crée des étapes supplémentaires de décharge, de documentation et de manutention pour les marques qui expédient des produits finis à travers les frontières. L'impact est plus lourd pour les entreprises qui s'appuient sur l'exécution directe du commerce électronique depuis des centres de production asiatiques vers l'Amérique du Nord et l'Europe. Les acteurs plus importants peuvent absorber cela plus facilement grâce à des entrepôts de destination et à des systèmes de conformité plus stricts. Dans le même temps, les nouveaux entrants plus petits font face à une charge plus élevée par unité, faisant de la discipline logistique un facteur concurrentiel important sur le marché des drones grand public, et pas seulement une question opérationnelle de back-office.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des multi-rotors masque la disruption des ailes fixes

Les drones multi-rotors représentaient 70,11 % des revenus en 2025, les maintenant fermement au centre du marché des drones grand public. Leur force provient du décollage vertical, du vol stationnaire facile, des conceptions pliables compactes et d'un style de vol adapté à la photographie et à l'utilisation récréative quotidienne. Ils s'inscrivent également bien dans la direction des produits légers qui définit désormais une grande partie de la catégorie grand public. Pour la plupart des acheteurs, une plateforme multi-rotors reste le chemin le plus simple vers une vidéo stable et une faible friction d'apprentissage.

Les drones à aile fixe devraient croître à un CAGR de 15,22 % jusqu'en 2031, indiquant qu'une plus petite part du marché des drones grand public recherche une plus grande portée et endurance. Ces produits s'adressent davantage aux utilisateurs prosumer qui se soucient de la couverture de zone et des trajectoires de vol plus longues qu'à ceux qui se soucient du vol stationnaire. Les conceptions hybrides se situent entre les deux camps et gagnent lentement en pertinence car elles combinent l'efficacité de transit avec la capacité de vol stationnaire. Le principal défi est que le côté aile fixe et hybride dispose encore d'un pipeline de produits plus mince que la base multi-rotors. Même ainsi, le marché des drones grand public devrait connaître une plus grande différenciation à mesure que la navigation autonome s'améliore et que les utilisateurs plus qualifiés recherchent des aéronefs qui font plus que capturer des images locales courtes.

Par portée de vol : l'utilité à courte portée ancre le marché, la longue portée vise le niveau suivant

Les drones avec des portées de vol inférieures à 4 km représentaient 57,62 % des revenus en 2025, soulignant à quel point le marché des drones grand public dépend encore fortement de l'utilisation à l'échelle du quartier et du voyage. Cette partie de la catégorie répond aux besoins des utilisateurs occasionnels qui souhaitent portabilité, configuration facile et moins de friction réglementaire. Elle correspond également au profil de poids des aéronefs grand public les plus légers et les plus vendus. Pour les acheteurs grand public, l'utilisation pratique compte plus que la distance extrême, de sorte que les produits à courte portée maintiennent la base de volume la plus large.

Le segment au-dessus de 8 km devrait se développer à un CAGR de 14,11 % jusqu'en 2031, offrant au marché des drones grand public un couloir de croissance premium clair. Ce que les acheteurs paient vraiment ici, c'est une vidéo en direct stable et une meilleure confiance dans la liaison, pas seulement la distance maximale indiquée sur une boîte. DJI a mis en évidence cette direction premium en mars 2026 lorsqu'il a lancé l'Avata 360 avec une transmission O4+ capable de vidéo 1080p/60fps jusqu'à 20 km. Ce type de caractéristiques rapproche les performances longue portée du grand public enthousiaste. À mesure que le secteur des drones grand public avance, la fiabilité de la transmission devrait compter davantage que la seule escalade de la portée brute.

Par classe de poids : le puits de gravité des moins de 250 g remodèle l'architecture du secteur

Les drones nano et micro pesant moins de 250 g ont capturé 53,00 % des revenus de 2025, soulignant à quel point la réglementation façonne décisivement le marché. Aux États-Unis, la FAA indique que les pilotes récréatifs n'ont pas besoin d'enregistrer les drones pesant moins de 0,55 lb (environ 250 g), un seuil pratique qui a poussé les marques vers des conceptions plus légères.[4] Cette règle supprime les frictions au moment de l'achat et facilite la commercialisation des produits légers auprès des primo-utilisateurs. Elle explique également pourquoi les quadricoptères pliables restent l'architecture préférée dans la catégorie grand public.

Le segment des petits drones, pesant de 2 kg à moins de 5 kg, devrait croître à un CAGR de 13,98 % jusqu'en 2031, indiquant que le marché des drones grand public ne se déplace pas dans une seule direction. Un groupe d'utilisateurs à plus haute capacité est prêt à accepter des étapes d'enregistrement et de conformité supplémentaires en échange d'une meilleure résistance au vent, d'une plus grande flexibilité de charge utile et de meilleures performances d'imagerie. DJI a renforcé la pression sur le segment léger lorsqu'il a lancé le Mini 5 Pro en septembre 2025, aligné sur les priorités de conception de moins de 250 g. La division devient plus claire : le marché de masse choisit la portabilité et la facilité, tandis qu'une base prosumer plus petite paie pour les capacités. Cette divergence remodèle la façon dont le marché des drones grand public alloue le développement de produits entre les modèles d'entrée de gamme, de voyage et d'enthousiaste.

Par application : la domination de la photographie cède du terrain à l'accélération de la course

La photographie et la vidéographie représentaient 61,78 % des revenus d'application en 2025, maintenant la création de contenu au cœur du marché des drones grand public. Les images de voyage, les vidéos de style de vie, les visuels immobiliers et les médias personnels représentent la majeure partie de la demande de la catégorie. Ce segment reste large car l'imagerie aérienne est devenue familière aux acheteurs ordinaires plutôt que de rester limitée aux spécialistes. Dans le même temps, son avance ne s'élargit plus aussi facilement car une imagerie de qualité s'est répandue dans les niveaux de prix inférieurs.

La course et les sports devraient croître à un CAGR de 14,56 % jusqu'en 2031, faisant du marché des drones grand public son cas d'utilisation à la croissance la plus rapide. Les ligues FPV organisées ajoutent une participation récurrente, des achats de remplacement et une progression des compétences, qui soutiennent tous une demande d'équipement soutenue. Le côté photographie restera le volume de base, mais le secteur des drones grand public s'étend vers une catégorie de matériel plus participative qui inclut la compétition, la simulation et l'apprentissage. Cela est important car les utilisateurs qui commencent par le FPV passent souvent à d'autres types d'aéronefs à mesure que leur confiance grandit. Il en résulte que le marché des drones grand public s'élargit d'un outil de caméra à une plateforme de vol personnel plus variée.

Analyse géographique

L'Amérique du Nord représentait 37,65 % des revenus mondiaux en 2025, ce qui en fait le plus grand marché régional pour les drones grand public. La région bénéficie d'une large base installée d'utilisateurs récréatifs et d'une culture qui mêle facilement voyage, activités de plein air et création de contenu numérique. La FAA a indiqué qu'il y avait plus de 860 000 UAS enregistrés en août 2024 dans son Concept d'opérations d'intégration des drones, ce qui montre l'ampleur de la base d'utilisateurs sous-jacente.[5] Ce même document pointe également vers un futur cadre opérationnel qui pourrait élargir les cas d'utilisation des drones au fil du temps. À court terme, le marché des drones grand public en Amérique du Nord reste façonné par les exigences de conformité, les cycles de mise à niveau et la forte demande des ménages de créateurs.

L'Asie-Pacifique devrait croître à un CAGR de 15,01 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les drones grand public. La Chine reste la base centrale de fabrication et de développement de produits pour les drones grand public, offrant à la région une profondeur d'approvisionnement solide et des cycles de renouvellement de produits rapides. L'Inde devient également plus pertinente à mesure que l'attention politique augmente et que la base d'utilisateurs s'élargit, avec le ministère de l'Aviation civile publiant le projet de loi sur les drones civils 2025 en septembre 2025. Le Japon et l'Australie apportent un soutien grâce à une demande enthousiaste, aux loisirs de plein air et à une plus grande acceptation de l'électronique haut de gamme.

L'Europe reste une partie mature mais en croissance régulière du marché des drones grand public, car les acheteurs bénéficient de règles d'exploitation transfrontalières plus claires et d'un plus grand nombre de produits conformes. La France, l'Allemagne et le Royaume-Uni ancrent la demande, tandis que l'Europe de l'Est est plus inégale car les conditions commerciales et le pouvoir d'achat diffèrent selon les pays. L'Amérique du Sud est encore plus petite en termes de revenus, mais la baisse des prix à l'importation et un accès plus large aux modèles abordables améliorent les conditions d'entrée. Le Moyen-Orient et l'Afrique restent la région au stade le plus précoce, avec les marchés du Golfe et l'Afrique du Sud comme les poches de demande les plus claires dans le marché plus large des drones grand public.

Paysage concurrentiel

Le marché des drones grand public reste concentré au sommet de la catégorie car un acteur d'écosystème continue de dicter le rythme en matière d'étendue de produits, d'intégration logicielle et de fréquence de lancement. DJI continue de couvrir les besoins d'entrée de gamme, de voyage et de FPV avec une gamme de produits difficile à égaler pour la plupart des concurrents à la même vitesse. En avril 2026, DJI a lancé le Lito 1 et le Lito X1 comme drones de moins de 250 g axés sur les débutants, élargissant sa portée aux créateurs débutants et aux utilisateurs occasionnels. En septembre 2025, DJI a également amélioré la qualité d'imagerie dans les appareils légers avec le Mini 5 Pro, doté d'un capteur CMOS de 1 pouce. Ces mouvements montrent pourquoi le marché des drones grand public est encore façonné par un leader qui concurrence sur plusieurs gammes de prix.

En dessous du niveau de tête, le reste du marché des drones grand public est réparti entre des marques qui se spécialisent généralement plutôt que de dominer. Certaines entreprises concurrencent sur des prix plus bas et la portée du commerce électronique, tandis que d'autres se concentrent sur le FPV, les acheteurs soucieux de la vie privée ou les niches orientées vers la conformité. Cette structure rend la densité des fonctionnalités importante, mais cela signifie également que la facilité d'utilisation des logiciels et le support après-vente peuvent déterminer si une marque fidélise un utilisateur au-delà du premier achat.

La concurrence se déplace donc au-delà des listes de matériel vers le contrôle de l'écosystème. Une marque qui propose des applications de vol intuitives, un support de micrologiciel fiable et une large gamme d'accessoires peut fidéliser les acheteurs sur sa plateforme plus longtemps qu'une marque qui concurrence uniquement sur les spécifications de la caméra. Les concurrents ont encore des opportunités dans la tarification d'entrée de gamme, la spécialisation FPV, les produits axés sur l'éducation et les marchés où la conformité ou l'approvisionnement local compte plus que la profondeur complète de l'écosystème. Le marché des drones grand public devrait également rester inégal par région, car le traitement réglementaire et les modèles de distribution diffèrent fortement entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique. Cela laisse de la place aux marques plus petites, mais la couche supérieure de la concurrence favorise toujours les entreprises ayant l'échelle, la profondeur logicielle et un cycle de lancement cohérent.

Leaders du secteur des drones grand public

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DJI a lancé les drones grand public Lito 1 et Lito X1, une nouvelle série de moins de 250 g adaptée aux débutants, ciblant les créateurs aériens débutants, élargissant le marché adressable grand public de DJI pour inclure les novices en contenu de médias sociaux recherchant une plateforme d'entrée exempte de réglementation et consciente des obstacles.

- Mars 2026 : DJI a lancé l'Avata 360, un drone FPV phare doté de deux capteurs CMOS équivalents 1 pouce, d'une vidéo 360° en 8K/60fps et d'une transmission O4+ de 20 km, avec une disponibilité mondiale à partir d'avril 2026. Cette sortie marque l'entrée de DJI dans la catégorie FPV immersif 360°, en concurrence directe avec l'A1 d'Antigravity, lancé fin 2025.

- Janvier 2026 : La restriction obligatoire de l'IATA à 30 % d'état de charge pour les expéditions de batteries Li-ion est entrée en vigueur dans le cadre de la 67e édition du Règlement sur les marchandises dangereuses, augmentant matériellement la complexité logistique pour le commerce électronique transfrontalier de drones grand public et nécessitant une refonte des processus de la chaîne d'approvisionnement de la part des fabricants expédiant des unités avec batteries installées.

Portée du rapport mondial sur le marché des drones grand public

Les drones grand public répondent aux besoins personnels et non commerciaux, en se concentrant principalement sur la photographie aérienne, la vidéographie et le vol récréatif. Allant des drones d'entrée de gamme « jouets » au prix inférieur à 100 USD aux plateformes avancées avec des caméras 4K/8K pouvant coûter plus de 500 USD, ces appareils conviviaux, souvent multi-rotors, sont populaires parmi les amateurs et les créateurs.

Le marché des drones grand public est segmenté par type de produit, portée de vol, classe de poids, application et géographie. Par gamme de produits, le marché est segmenté en multi-rotors, aile fixe et hybride. Par portée de vol, le marché est segmenté en moins de 4 km, 4 à 8 km et plus de 8 km. Par classe de poids, le marché est segmenté en nano/micro, mini, petit et moyen. Par application, le marché est segmenté en photographie et vidéographie, course et sports, récréatif, observation environnementale et de la faune, et éducation et formation. Le rapport couvre également les tailles de marché et les prévisions pour le marché des drones grand public dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Multi-rotors |

| Aile fixe |

| Hybride |

| Moins de 4 km |

| 4 à 8 km |

| Plus de 8 km |

| Nano/Micro (moins de 250 g) |

| Mini (250 g à moins de 2 kg) |

| Petit (2 à moins de 5 kg) |

| Moyen (plus de 5 kg) |

| Photographie et vidéographie |

| Course et sports |

| Récréatif |

| Observation environnementale et de la faune |

| Éducation et formation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Multi-rotors | ||

| Aile fixe | |||

| Hybride | |||

| Par portée de vol | Moins de 4 km | ||

| 4 à 8 km | |||

| Plus de 8 km | |||

| Par classe de poids | Nano/Micro (moins de 250 g) | ||

| Mini (250 g à moins de 2 kg) | |||

| Petit (2 à moins de 5 kg) | |||

| Moyen (plus de 5 kg) | |||

| Par application | Photographie et vidéographie | ||

| Course et sports | |||

| Récréatif | |||

| Observation environnementale et de la faune | |||

| Éducation et formation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de revenus pour les drones grand public en 2031 ?

Le marché des drones grand public devrait atteindre 13,10 milliards USD d'ici 2031, en hausse par rapport à 7,08 milliards USD en 2026, avec un CAGR de 13,11 %.

Quel type de produit domine les ventes aujourd'hui ?

Les drones multi-rotors dominent la catégorie avec une part de revenus de 70,11 % en 2025, car ils répondent bien aux besoins de photographie, de voyage et de vol occasionnel.

Quelle application connaît la croissance la plus rapide ?

La course et les sports constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 14,56 % jusqu'en 2031, aidé par les ligues FPV organisées et la demande récurrente des enthousiastes.

Pourquoi les drones de moins de 250 g sont-ils si importants ?

Ils simplifient la possession et l'utilisation pour les acheteurs récréatifs dans les marchés clés, et cela a poussé les drones nano et micro à 53 % des revenus de 2025.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 15,01 % jusqu'en 2031, soutenue par la profondeur de fabrication, les cycles de renouvellement de produits et l'adoption croissante dans les principaux pays.

Quels sont les principaux risques affectant la demande future ?

Les principales contraintes sont le renforcement des règles d'expédition des batteries au lithium, l'encombrement du spectre dans les environnements denses, les préoccupations relatives à la vie privée et la capacité inégale de support de service.

Dernière mise à jour de la page le: