Taille et part du marché des capteurs de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de drones par Mordor Intelligence

La taille du marché des capteurs de drones devrait croître de 1,67 milliard USD en 2025 à 1,85 milliard USD en 2026 et devrait atteindre 3,12 milliards USD d'ici 2031 à un TCAC de 10,95 % sur la période 2026-2031. La demande à court terme a été portée par l'adoption obligatoire de l'identification à distance, les exigences de l'agriculture de précision et la miniaturisation continue des plateformes qui a amélioré les métriques de taille, de poids et de puissance (SWaP).[1]Source : Administration fédérale de l'aviation, « Identification à distance des aéronefs sans pilote », faa.gov Les allocations budgétaires de la défense et les investissements commerciaux dans le vol autonome ont continué d'ancrer les budgets d'approvisionnement. La clarté réglementaire autour des opérations BVLOS a soutenu l'adoption, tandis que l'imagerie multispectrale a élargi les analyses au niveau des exploitations agricoles, faisant passer les capteurs de charges utiles optionnelles à des avioniques essentielles. Les fournisseurs ont répondu en intégrant des coprocesseurs d'IA embarquée qui traitaient les données à bord, réduisant la latence et les besoins en bande passante. La consolidation parmi les fournisseurs de MEMS, associée à l'émergence de spécialistes LiDAR, a signalé un glissement vers des modules intégrés verticalement et prêts pour la fusion de capteurs.

Principaux enseignements du rapport

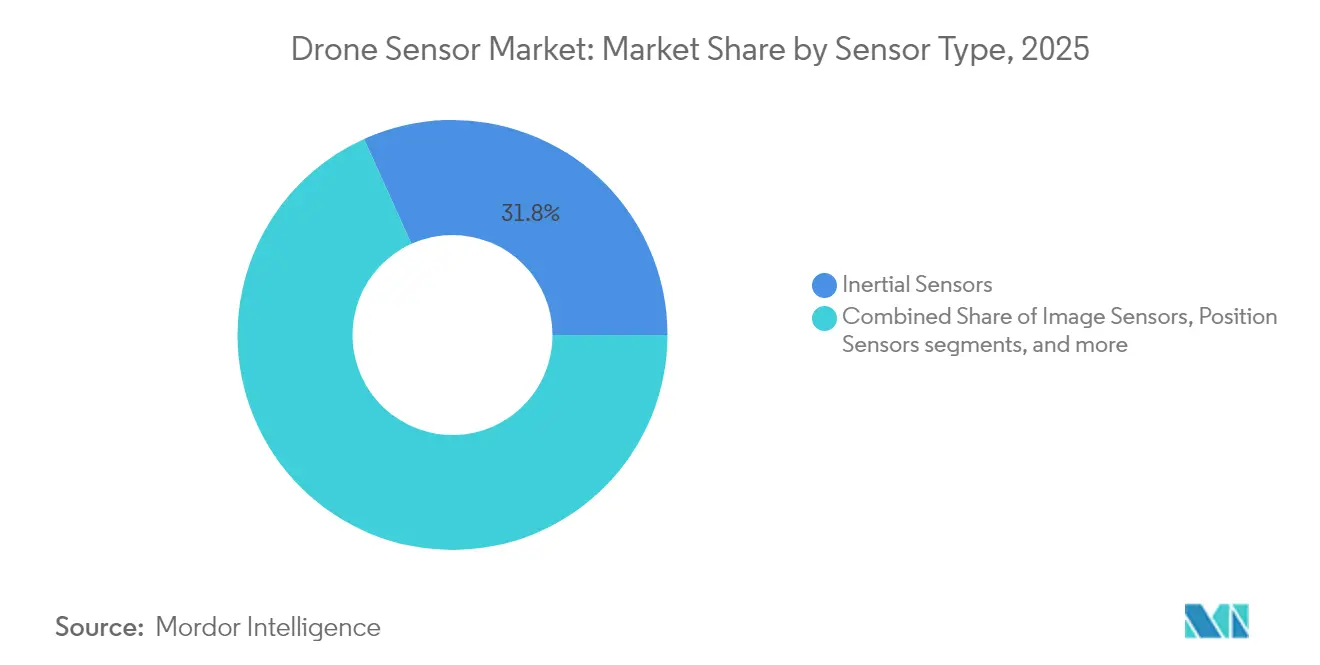

- Par type de capteur, les capteurs inertiels ont dominé le marché des capteurs de drones avec 31,75 % de part en 2025, tandis que les capteurs LiDAR devraient croître à un TCAC de 12,35 % jusqu'en 2031.

- Par type de plateforme, les configurations VTOL représentaient 57,90 % de la part du marché des capteurs de drones en 2025, et les plateformes hybrides devraient se développer à un TCAC de 13,85 % jusqu'en 2031.

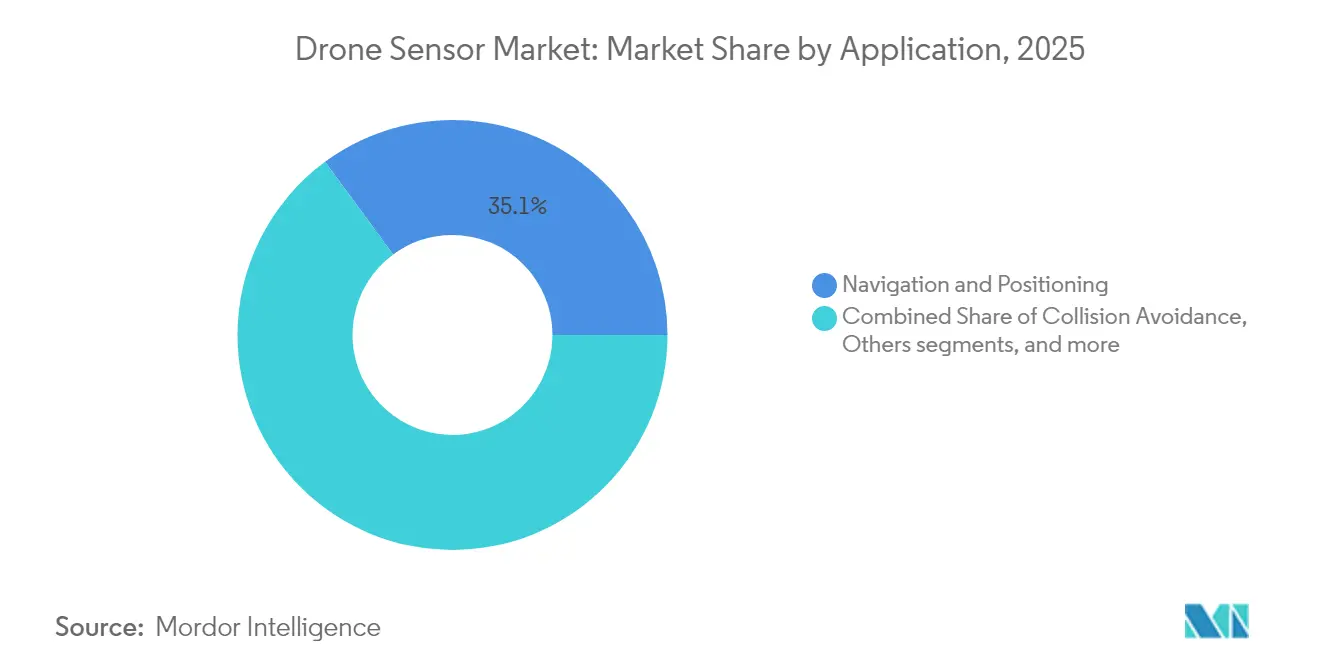

- Par application, les systèmes de navigation détenaient 35,10 % de la taille du marché des capteurs de drones en 2025, tandis que les solutions d'évitement de collision progressent à un TCAC de 12,95 % sur l'horizon de prévision.

- Par secteur d'utilisation final, la défense et la sécurité ont capté 30,95 % de la part du marché des capteurs de drones en 2025, tandis que la logistique et l'entreposage devraient progresser à un TCAC de 13,60 % jusqu'en 2031.

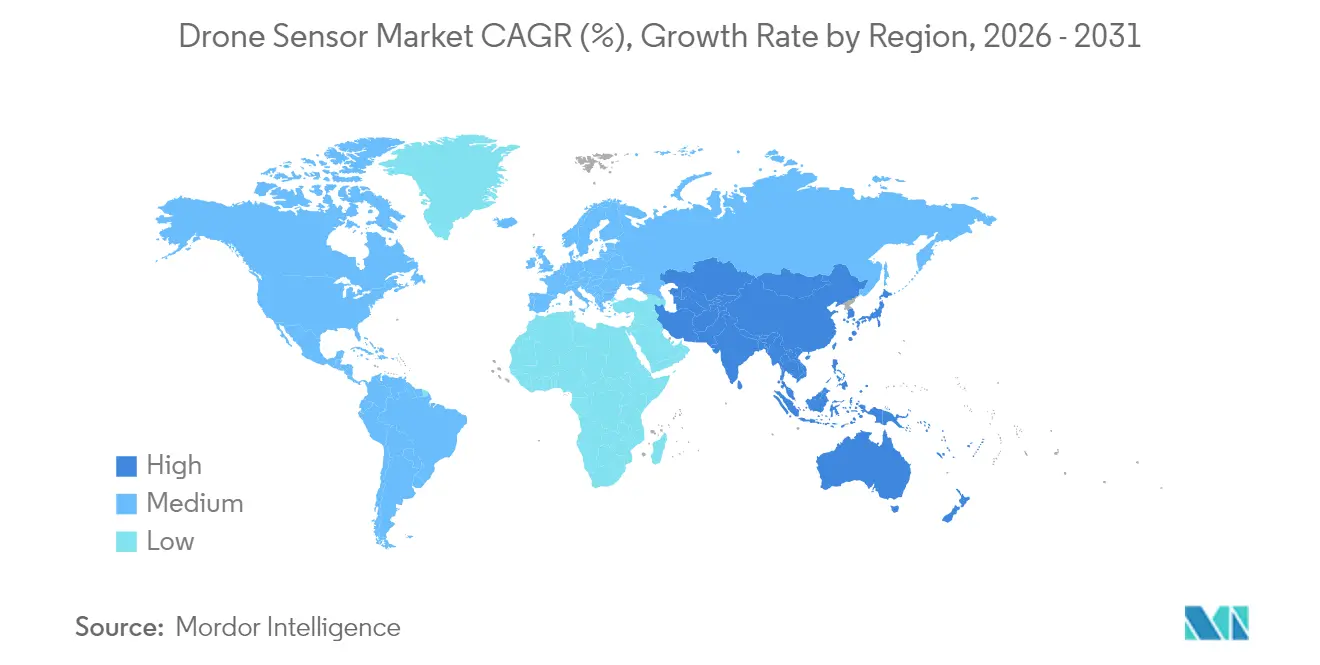

- Par géographie, l'Amérique du Nord a représenté 37,25 % de la part du marché des capteurs de drones en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 11,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de fusion de capteurs prête pour l'autonomie | +2.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Miniaturisation rapide et optimisation SWaP | +2.1% | Pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Délais de conformité obligatoire à l'identification à distance | +1.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Impulsion de l'agriculture de précision pour la détection multispectrale | +1.7% | Régions agricoles mondiales | Moyen terme (2 à 4 ans) |

| Intégration de coprocesseurs d'IA embarquée à faible consommation d'énergie | +1.4% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement commercial du radar d'imagerie à ondes millimétriques | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fusion de capteurs prête pour l'autonomie

Le vol autonome nécessite des entrées coordonnées de capteurs inertiels, visuels et de télémétrie pour maintenir la précision dans les espaces sans GPS. La fusion multi-capteurs réduit les taux d'erreur de navigation jusqu'à 67 % par rapport aux références à capteur unique, améliorant la fiabilité BVLOS.[2]Source : Nicolae Niculescu, « Navigation multi-capteurs dans les environnements sans GPS », mdpi.com Les fabricants de drones ont donc privilégié des suites de capteurs pré-validées regroupant des IMU, des caméras et des LiDAR pour raccourcir les cycles de développement. Les opérateurs commerciaux ont également adopté des stratégies de redondance répondant aux exigences de sécurité de l'aviation civile, renforçant la demande premium pour les modules prêts pour la fusion.

Miniaturisation rapide et optimisation SWaP

Les IMU MEMS ont atteint des performances de grade tactique dans des boîtiers de 3 mm × 3 mm, permettant l'intégration dans des nano-drones de moins de 10 g. L'emballage avancé, incluant l'empilement de puces 3D, a réduit le nombre de composants et la consommation d'énergie. Les gains d'efficacité de l'ordre de 10 fois qui en ont résulté ont prolongé l'autonomie de vol sans augmenter la masse des batteries. Les fabricants ont incorporé de nouveaux matériaux de dissipation thermique pour compenser la densité thermique, préservant la précision des capteurs dans des châssis compacts, soutenant les avancées du marché des capteurs de drones.

Délais de conformité obligatoire à l'identification à distance

Les États-Unis ont imposé la diffusion de l'identification à distance à partir de 2024, affectant plus de 865 000 drones enregistrés et suscitant des mises à niveau immédiates ou des achats de remplacement. Les modules de conformité transmettaient l'identification, la position et le statut d'urgence, ajoutant 50 à 300 USD par plateforme. La réglementation parallèle en Europe a signalé une adoption plus large, ancrant un cycle de remplacement pluriannuel pour les flottes existantes.[3]Source : Administration fédérale de l'aviation, « Règle finale sur l'identification à distance », federalregister.gov

Impulsion de l'agriculture de précision pour la détection multispectrale

Les caméras multispectrales offraient une résolution au sol de 6 cm depuis une altitude de 1,5 km, permettant aux agriculteurs de calculer des indices de végétation tels que le NDVI en temps réel. Les essais sur le terrain ont rapporté des économies d'engrais et de pesticides allant jusqu'à 30 %, améliorant le retour sur investissement pour les UAV équipés de capteurs. L'intégration avec des processeurs d'IA embarqués a fourni des analyses en vol, accélérant les réponses aux événements de stress des cultures, stimulant la croissance du marché des capteurs de drones.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dérive thermique élevée dans les IMU MEMS | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en aimants de terres rares | -1.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Réglementations sur le partage du spectre pour le radar à 60 GHz | -1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Cycles de vie courts dus à l'obsolescence des interfaces | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dérive thermique élevée dans les IMU MEMS

Les variations de température ont poussé les coefficients de dérive à 7 µg/°C dans les accéléromètres standard, imposant une compensation complexe qui a augmenté le coût du système et la consommation d'énergie. Le double contrôle en boucle fermée et les chauffages sur puce ont amélioré la stabilité mais ont ajouté du poids et des contraintes de conception. Les missions de longue durée sont restées sensibles aux erreurs de biais cumulatives, limitant l'adoption des MEMS dans les levés de haute précision, posant un défi au marché des capteurs de drones.

Goulots d'étranglement dans l'approvisionnement en aimants de terres rares

Les capteurs qui dépendaient d'aimants haute performance faisaient face à un risque lié à la part de 80 % de la Chine dans la capacité mondiale de traitement des terres rares. Les restrictions à l'exportation sur le gallium et le germanium menaçaient la disponibilité pour les assemblages de moteurs et d'actionneurs. Les programmes de défense poursuivant la conformité NDAA ont accéléré les initiatives d'approvisionnement national, augmentant les coûts pendant la transition, impactant le marché des capteurs de drones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs inertiels en tête malgré l'accélération du LiDAR

En 2025, les capteurs inertiels représentaient 31,75 % de la part du marché des capteurs de drones, en raison de leur rôle indispensable dans la stabilisation et la navigation sur chaque cellule. Les IMU avancées intégraient la correction de biais et l'étalonnage thermique, maintenant la fiabilité dans des conditions climatiques variables. Malgré la compression des prix, le segment a maintenu une valeur stable car chaque nouvelle plateforme nécessitait toujours plusieurs nœuds inertiels. Les unités LiDAR étaient en retrait en volume mais affichaient un TCAC de 12,35 %, reflétant leur adoption dans la cartographie 3D, l'évitement d'obstacles et les tâches de suivi de terrain.

Les améliorations de précision et la baisse des prix des composants ont élargi le marché adressable du LiDAR aux flottes commerciales de milieu de gamme. Les architectures à photon unique et à flash offraient une résolution centimétrique à plus longue portée, les rendant viables pour l'inspection de couloirs et les missions urbaines à haute densité. Les capteurs d'image servaient la photographie aérienne et la surveillance de sécurité. En revanche, les capteurs de pression barométrique assuraient la redondance pour les fonctions de maintien d'altitude. Les charges utiles émergentes d'analyse de gaz sont entrées dans des niches de surveillance environnementale, bien que leur contribution au marché des capteurs de drones soit restée faible.

Par type de plateforme : la domination VTOL mise au défi par l'innovation hybride

Les conceptions VTOL détenaient 57,90 % des revenus de 2025, reflétant la capacité de décollage immédiat et la stabilité en vol stationnaire qui simplifiaient l'alignement des capteurs et l'échange de charges utiles. Les cellules multi-rotors soutiennent également des missions de points de cheminement précis essentielles pour l'inspection d'infrastructures et le travail cinématographique. Les aéronefs à voilure fixe ont conservé leur pertinence pour la cartographie longue portée où l'endurance primait sur l'agilité, mais leur part a plafonné à mesure que les cas d'utilisation urbains se multipliaient, façonnant les tendances du marché des capteurs de drones.

Les concepts hybrides à rotor basculant ont enregistré un TCAC de 13,85 % en combinant la commodité VTOL avec l'efficacité de croisière aérodynamique. Ces plateformes présentaient des régimes de transfert complexes entre rotors et ailes, exigeant des capteurs de contrôle de vol sophistiqués. Les fournisseurs ont intégré des IMU redondantes, des magnétomètres et des baromètres à haute fréquence pour gérer les phases de transition. Les fabricants de capteurs se sont donc positionnés avec des packages intégrés étalonnés pour des orientations de montage dynamiques.

Par application : la navigation en tête tandis que l'évitement de collision s'accélère

Les systèmes de navigation représentaient 35,10 % des dépenses de 2025, car chaque plateforme autonome nécessitait des informations robustes de position et d'attitude. Les moteurs de fusion de capteurs combinaient les données GNSS, inertielles et de flux optique pour maintenir une précision centimétrique dans les canyons urbains. La croissance des approbations réglementaires pour les vols de fret BVLOS a renforcé la demande de piles de navigation à haute intégrité au sein du marché des capteurs de drones.

L'évitement de collision, bien que plus modeste, s'est développé à un TCAC de 12,95 % dans le sillage des mandats de sécurité qui imposaient la détection d'obstacles en temps réel. Des LiDAR compacts, des caméras stéréo et des radars à ondes millimétriques ont convergé en pods légers détectant les obstacles dans un rayon de 25 m lors d'un transit à 20 m/s. La cartographie et le levé ont continué d'exploiter des combinaisons optiques haute résolution et LiDAR pour la génération de jumeaux numériques. La surveillance environnementale a adopté des capteurs de particules et de gaz pour la surveillance des incendies de forêt et de la qualité de l'air, diversifiant les canaux de revenus du marché des capteurs de drones.

Par secteur d'utilisation final : le leadership de la défense face au défi de la logistique

La défense et la sécurité ont représenté une part de 30,95 % en 2025, tirant parti de budgets protégés et de besoins de performance critiques qui justifiaient des packages de capteurs premium. Les exigences militaires en matière de navigation sans GPS et d'électronique durcie ont créé des barrières à l'entrée élevées, favorisant les fournisseurs disposant des accréditations ITAR et NDAA. Des systèmes tels que l'OS1 d'Ouster ont passé la vérification Blue UAS, débloquant des contrats de production.

La logistique et l'entreposage ont affiché la croissance la plus rapide avec un TCAC de 13,60 %, portés par des prestataires de commerce électronique testant des comptages de stocks autonomes et des livraisons du dernier kilomètre. Les drones de manutention exigeaient un positionnement intérieur précis utilisant le LiDAR et le flux optique plutôt que le GNSS, ouvrant des opportunités pour des fournisseurs de capteurs spécialisés. L'agriculture et la foresterie ont maintenu l'adoption de l'imagerie multispectrale pour l'optimisation des rendements, tandis que les services publics d'énergie ont appliqué des capteurs thermiques pour les inspections à distance des lignes.

Analyse géographique

L'Amérique du Nord a généré 37,25 % des revenus de 2025, reflétant une clarté réglementaire précoce et un approvisionnement solide en matière de défense. La réglementation de l'Administration fédérale de l'aviation a fourni une certitude qui a guidé les investissements dans les avioniques prêtes pour l'identification à distance. Les États-Unis ont également privilégié l'approvisionnement national, encourageant les fonderies MEMS en Arizona et au Texas à augmenter la production de capteurs dans le cadre de programmes d'approvisionnement sécurisé, renforçant le marché des capteurs de drones.

L'Europe a enregistré une adoption régulière à mesure que l'AESA progressait vers des normes BVLOS harmonisées. L'Allemagne et la France ont déployé des drones pour les inspections d'énergies renouvelables, tandis que le Royaume-Uni s'est concentré sur la surveillance des frontières maritimes. Les fabricants de plateformes ont tiré parti des spécialistes régionaux du LiDAR pour répondre aux exigences du RGPD et de cybersécurité en matière de traitement des données.

L'Asie-Pacifique a dépassé toutes les régions avec un TCAC de 11,75 %, soutenu par l'écosystème manufacturier de la Chine et l'utilisation commerciale croissante au Japon, en Corée du Sud et en Inde. Les équipementiers chinois ont expédié des ensembles de capteurs à volume élevé et à faible coût, mais les tensions géopolitiques ont accéléré la diversification vers l'Asie du Sud-Est et l'Australie. Les subventions indiennes pour les drones agricoles ont encore élargi l'adoption, avec des startups nationales associant des caméras multispectrales et des puces d'IA pour améliorer les rendements des cultures. Les marchés émergents d'Amérique du Sud et d'Afrique sont restés naissants mais ont démontré un fort potentiel pour la surveillance des infrastructures une fois les voies réglementaires matures.

Paysage concurrentiel

Le marché des capteurs de drones affichait une concentration modérée avec des géants MEMS établis et de nouveaux entrants spécialisés se partageant la croissance. Bosch Sensortec, Sony Semiconductor Solutions et InvenSense ont capitalisé sur les volumes automobiles et grand public pour financer des itérations de grade aérospatial. Des acteurs de niche comme Ouster et LeddarTech ciblaient le LiDAR haute résolution, tandis que Trimble s'appuyait sur son héritage GNSS pour fournir des modules de positionnement intégrés.

Les fusions et acquisitions ont accéléré l'expansion des capacités. VIAVI Solutions a finalisé l'acquisition d'Inertial Labs pour 150 millions USD, ajoutant des charges utiles de navigation et de LiDAR pour les clients de la défense. L'acquisition de Sentera par Deere a étendu les offres d'agriculture de précision avec des caméras multispectrales propriétaires. La résilience de la chaîne d'approvisionnement est apparue comme un facteur de différenciation, les grands donneurs d'ordre nord-américains et européens favorisant les fournisseurs capables de prouver l'absence de terres rares d'origine chinoise.

Les feuilles de route technologiques mettaient l'accent sur des piles de fusion de capteurs associées à un traitement d'IA embarquée pour réduire la dépendance au cloud. Les fournisseurs se concurrençaient sur les métriques SWaP, promouvant des cartes intégrées caméra-IMU-LiDAR permettant d'économiser jusqu'à 35 g par rapport aux assemblages discrets. Les partenariats stratégiques, notamment l'accord de Sony avec Swift Navigation pour un GNSS centimétrique, illustraient le mouvement vers des écosystèmes de positionnement clés en main.

Leaders du secteur des capteurs de drones

InvenSense, Inc.

TE Connectivity Corporation

Sony Semiconductor Solutions Corporation

Ouster, Inc.

Bosch Sensortec GmbH (Robert Bosch GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ouster a reçu l'approbation du Département de la défense des États-Unis pour son capteur LiDAR numérique OS1 dans le cadre du programme Blue UAS, permettant son intégration dans les programmes de drones militaires.

- Février 2025 : Ondas Holdings s'est associé à Volatus Aerospace pour déployer des drones Optimus équipés de LiDAR pour des missions de surveillance des frontières.

- Juillet 2024 : Inertial Labs et ideaForge ont combiné le LiDAR RESEPI avec des plateformes UAV pour la cartographie à haute densité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des capteurs pour drones comme le chiffre d'affaires annuel total généré par la vente de modules de détection embarqués de type inertiel, image, LiDAR, pression, position, flux et autres, installés en usine sur des véhicules aériens sans pilote civils et militaires neufs, quelle que soit la taille de la plateforme ou le mode de propulsion. La valorisation est enregistrée au prix de vente fabricant en USD.

Exclusion du périmètre : Nous excluons délibérément les mises à niveau de capteurs en retrofit, les kits de détection au sol et les suites de capteurs anti-drones.

Aperçu de la segmentation

- Par type de capteur

- Capteurs inertiels (IMU, gyroscope, accéléromètre)

- Capteurs d'image

- Capteurs de vitesse et de distance

- Capteurs de position

- Capteurs de pression et baromètres différentiels

- Altimètre

- Débit

- Capteurs LiDAR

- Autres

- Par type de plateforme

- Décollage et atterrissage vertical (VTOL)

- Voilure fixe

- Hybride

- Par application

- Navigation et positionnement

- Évitement de collision

- Cartographie et levé aérien

- Surveillance environnementale et atmosphérique

- Gestion de charge utile et assistance à la livraison

- Autres (cinématographie, inspection)

- Par secteur d'utilisation final

- Défense et sécurité

- Agriculture et foresterie

- Énergie et services publics

- Construction et mines

- Grand public

- Logistique et entreposage

- Recherche environnementale et conservation

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous collectons d'abord des éléments disponibles publiquement auprès de sources de premier rang telles que le tableau de bord d'enregistrement des drones de la Federal Aviation Administration, les données de dérogation en catégorie ouverte de l'EASA, les exportations UN Comtrade d'accéléromètres et de modules optiques, ainsi que des travaux évalués par des pairs sur la miniaturisation MEMS dans IEEE Xplore. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs apportent des informations sur les prix et la composition, tandis que des outils payants tels que D&B Hoovers et Dow Jones Factiva nous aident à vérifier les répartitions de chiffre d'affaires. Ces éléments permettent de cadrer les volumes d'expédition et les prix de vente moyens pour chaque classe de plateforme.

Des informations complémentaires proviennent d'organisations professionnelles telles que l'AUVSI et la Japan UAS Industrial Development Association, d'analyses de brevets via Questel qui signalent les nouvelles conceptions LiDAR, ainsi que d'une couverture de presse faisant autorité qui suit l'attribution des contrats de défense. Les sources citées sont données à titre illustratif, et de nombreuses autres contribuent aux vérifications des données et à la clarté du récit.

Recherche primaire

Nos analystes s'entretiennent avec des ingénieurs en contrôle de vol, des chefs de produit d'OEM de capteurs, des responsables des achats de défense et des prestataires de services de cartographie agricole en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges permettent de valider les hypothèses de taux d'intégration, les coûts de conformité régionaux et les signaux d'adoption précoce qui apparaissent rarement dans les données ouvertes.

Dimensionnement du marché et prévisions

Un modèle descendant commence par reconstituer le parc mondial de drones et les ajouts annuels à partir des statistiques d'enregistrement, de livraison et d'approvisionnement. Nous multiplions ensuite ces volumes par les ensembles de capteurs vérifiés et les trajectoires de prix. Les consolidations fournisseurs, les vérifications de canaux et le calcul ASP × volume offrent une perspective ascendante sélective qui tempère les totaux. Les principaux paramètres du modèle comprennent les expéditions de drones commerciaux, les commandes d'UAV militaires, la pénétration des pods multi-capteurs, la déflation des coûts LiDAR et les approbations réglementaires BVLOS. Une régression multivariée combinée à un modèle ARIMA projette les valeurs jusqu'en 2030, permettant aux facteurs de volume et de prix d'évoluer indépendamment tout en restant liés à l'activité macroéconomique.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, où des seuils de variance déclenchent une reprise de contact avec les experts. Nous comparons les résultats à des données d'importation indépendantes et à des valeurs contractuelles, signalons les anomalies et procédons aux ajustements avant validation finale. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des événements significatifs.

Pourquoi la référence de Mordor en matière de capteurs pour drones est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes familles de capteurs, différents niveaux de prix et différents rythmes de mise à jour. Notre périmètre rigoureux et notre actualisation annuelle rendent ces variations transparentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des retrofits aftermarket, l'inclusion de capteurs de charge utile ISR qui gonflent les totaux, les conversions de devises fixées à des taux antérieurs et le recours à des hypothèses de taux d'intégration non vérifiées. Mordor Intelligence ne recense que les capteurs aéroportés installés en usine et met à jour les taux de change à chaque actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,67 Md USD (2025) | Mordor Intelligence | |

| 1,40 Md USD (2024) | Global Consultancy A | Comptabilise les kits retrofit et utilise une grille de prix statique |

| 1,40 Md USD (2023) | Industry Journal B | Regroupe les charges utiles ISR et applique un proxy de croissance mono-régional |

Ces comparaisons montrent que la modélisation par étapes de Mordor Intelligence, son périmètre transparent et ses vérifications continues des données fournissent une référence équilibrée que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des capteurs de drones en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché des capteurs de drones a atteint 1,85 milliard USD en 2026 et devrait croître jusqu'à 3,12 milliards USD d'ici 2031, reflétant un TCAC de 10,95 %.

Quel type de capteur domine actuellement le marché des capteurs de drones ?

Les unités de mesure inertielle ont dominé avec une part de marché de 31,75 % en 2025, car chaque drone s'appuie sur des gyroscopes et des accéléromètres pour un vol stable.

Pourquoi les cellules hybrides gagnent-elles en popularité ?

Les conceptions hybrides à rotor basculant combinent la commodité VTOL avec l'efficacité de la voilure fixe, permettant des missions plus longues et affichant un TCAC de 13,85 % qui dépasse les autres types de plateformes.

Quelle région se développe le plus rapidement sur le marché des capteurs de drones ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,75 % jusqu'en 2031, soutenue par une fabrication à grande échelle en Chine et une utilisation commerciale croissante au Japon, en Inde et en Corée du Sud.

Comment les réglementations sur l'identification à distance influencent-elles la demande de capteurs ?

Les règles de diffusion obligatoires aux États-Unis et les normes européennes à venir contraignent les propriétaires de flottes à mettre à niveau ou à remplacer les drones par des modules de capteurs conformes, ajoutant 50 à 300 USD par unité et stimulant les ventes à court terme.

Quels défis découlent de la dépendance aux terres rares dans la production de capteurs ?

La Chine traite plus de 80 % des matériaux de terres rares, et les restrictions à l'exportation posent des risques d'approvisionnement, incitant les acheteurs nord-américains et européens à rechercher des sources alternatives ou à reconcevoir les capteurs pour réduire la dépendance aux aimants.

Dernière mise à jour de la page le: