Taille et part du marché des logiciels de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

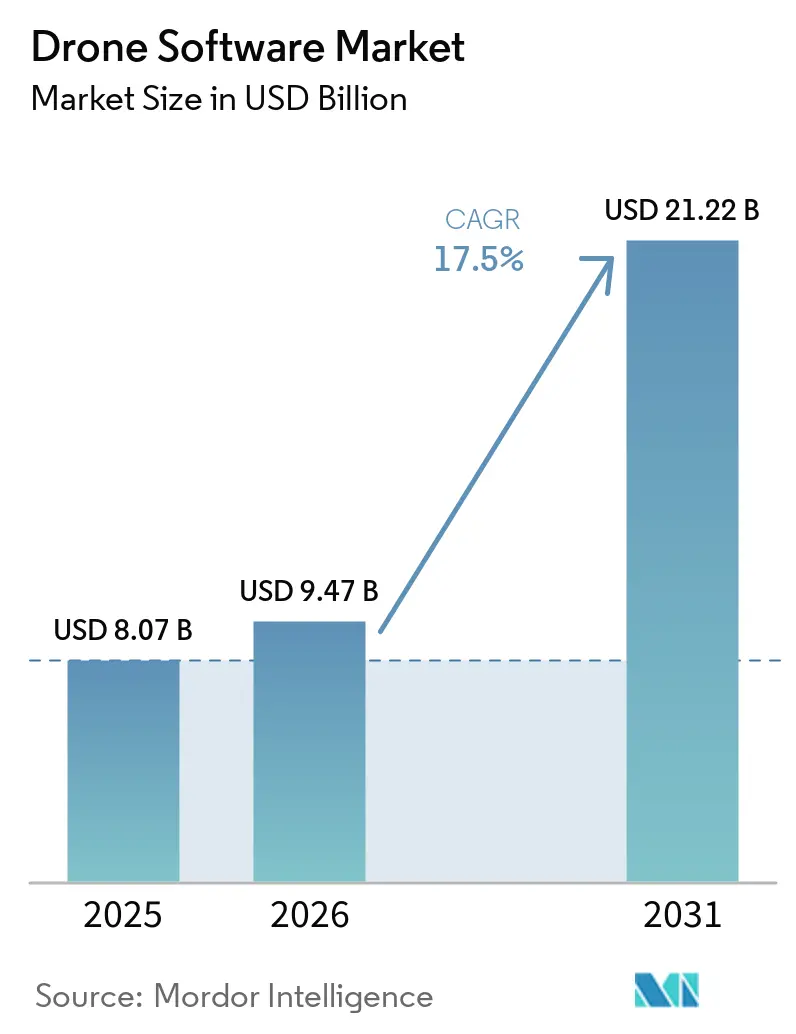

| Taille du Marché (2026) | 9.47 Milliards de dollars |

| Taille du Marché (2031) | 21.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de drones par Mordor Intelligence

Le marché des logiciels de drones était évalué à 8,07 milliards USD en 2025, à 9,47 milliards USD en 2026, et devrait atteindre 21,22 milliards USD d'ici 2031, avec un TCAC de 17,50 % sur la période 2026-2031. La croissance du marché des logiciels de drones est façonnée par des règles d'exploitation plus claires, une intelligence embarquée améliorée et une demande plus forte des utilisateurs commerciaux qui souhaitent désormais des vols autonomes de routine plutôt que des missions pilotées. Le centre économique du marché des logiciels de drones s'est également éloigné des ventes de cellules, les marges sur le matériel s'étant réduites. Dans le même temps, la planification de missions, l'orchestration de flottes, l'inférence embarquée et l'analytique offrent une économie récurrente plus solide par système déployé, orientant les budgets des entreprises sur le marché des logiciels de drones vers des abonnements pluriannuels, notamment dans la construction, les services publics et l'agriculture de précision, où la valeur du logiciel perdure après l'achat de l'aéronef. Les retards réglementaires, les restrictions d'approvisionnement liées à la souveraineté et les règles locales de conformité des données freinent encore certaines parties du marché des logiciels de drones. Pourtant, l'utilisation automatisée de l'imagerie dans les déclarations de sinistres crée un flux de demande régulier, moins lié aux cycles de la construction ou de l'agriculture.

Principaux enseignements du rapport

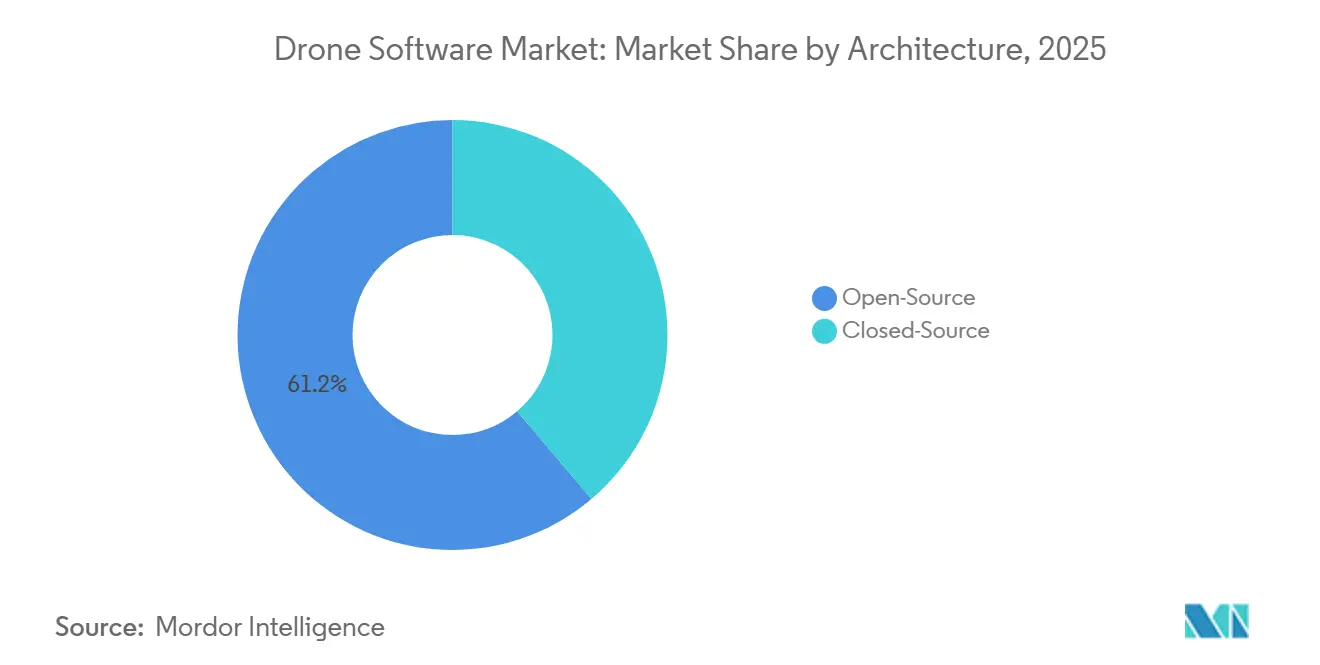

- Par architecture, l'open source détenait 61,18 % du marché des logiciels de drones en 2025, tandis que la source fermée devrait croître à un TCAC de 19,94 % jusqu'en 2031.

- Par application, le traitement des données et l'analytique représentaient 43,35 % du marché des logiciels de drones en 2025, tandis que la livraison et la logistique devraient se développer à un TCAC de 17,85 % jusqu'en 2031.

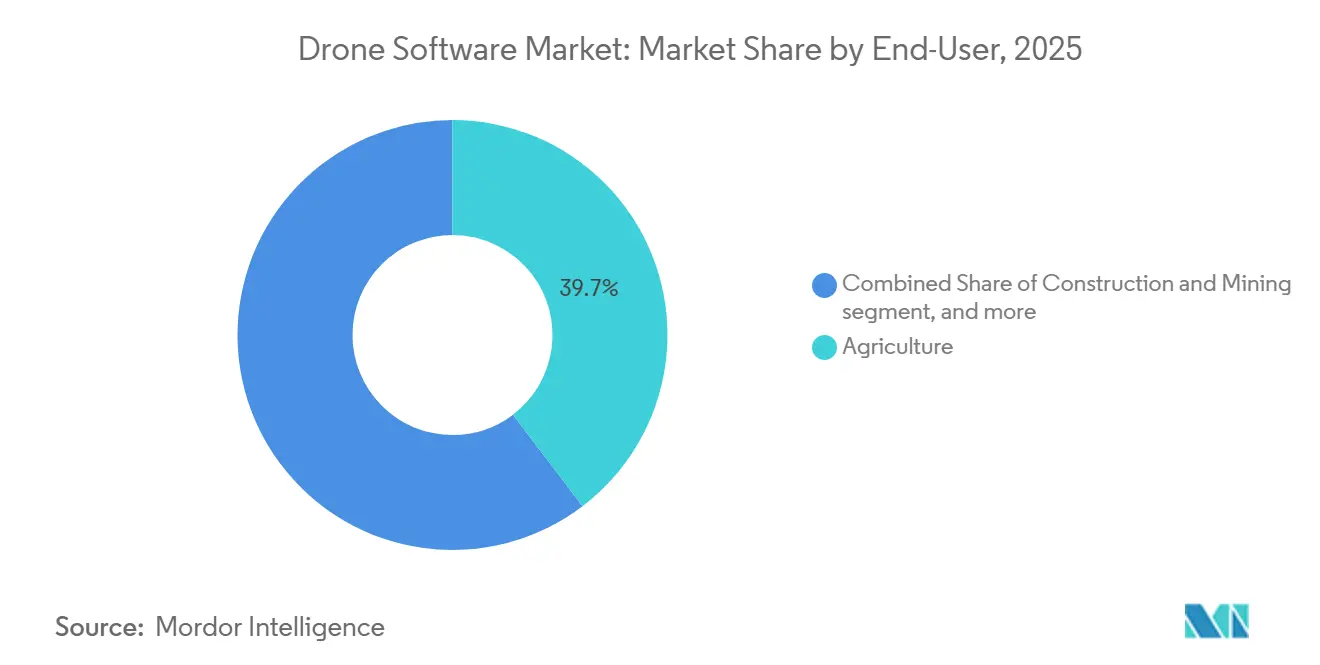

- Par utilisateur final, l'agriculture représentait 39,66 % du marché des logiciels de drones en 2025, tandis que la logistique et le transport devraient croître à un TCAC de 18,47 % jusqu'en 2031.

- Par mode de déploiement, l'embarqué détenait une part de 64,48 % du marché des logiciels de drones en 2025, tandis que le déploiement au sol devrait croître à un TCAC de 18,72 % jusqu'en 2031.

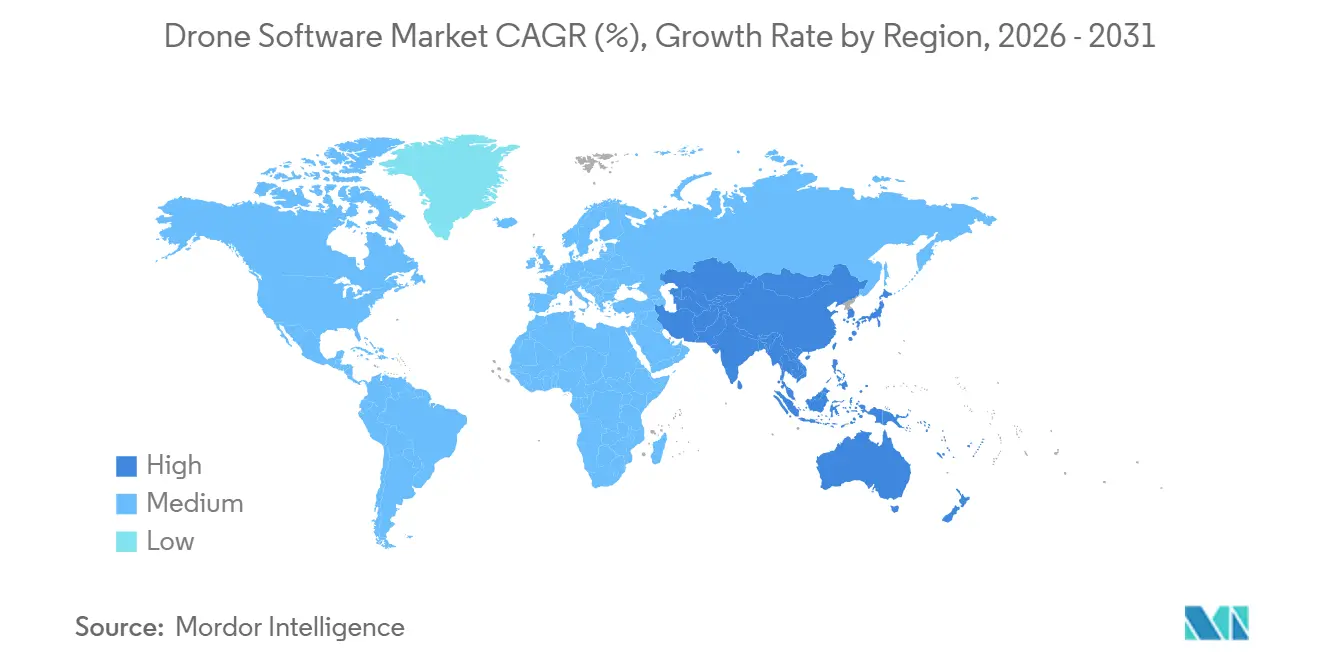

- Par géographie, l'Amérique du Nord détenait 39,93 % du marché des logiciels de drones en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 20,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation BVLOS de la FAA prévue pour 2026 | +2.5% | Amérique du Nord principalement, avec des effets de signal pour l'EASA et la CAAC | Long terme (≥ 4 ans) |

| Puces d'IA en périphérie embarquées sur drone à moins de 30 USD dans la nomenclature | +2.2% | Mondial, avec une production concentrée en Asie-Pacifique et des gains de déploiement les plus élevés en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Baisse rapide du coût des batteries Li-ion par kWh permettant des missions plus longues | +2.0% | Mondial, gains concentrés dans les corridors de livraison en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vague de subventions aux technologies agricoles dans les économies émergentes d'Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, incluant l'Inde, la Chine, le Japon et les Philippines, avec des retombées secondaires en Amérique du Sud | Court terme (≤ 2 ans) |

| Jumeaux numériques obligatoires pour les projets d'infrastructure dans l'UE à partir de 2026 | +1.5% | Cœur UE, avec des retombées au Royaume-Uni, en Norvège et dans les programmes d'infrastructure des États du Golfe | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance liées à l'imagerie automatisée des sinistres | +1.0% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le cadre BVLOS Part 108 de la FAA crée un marché logiciel adressable bien défini

Le marché des logiciels de drones bénéficie d'une voie commerciale plus claire à mesure que la FAA intègre les opérations BVLOS dans une structure réglementaire plus formelle. La FAA a publié son NPRM Part 108 en août 2025, définissant des voies basées sur la performance pour les opérations à risque faible et élevé, ainsi que des exigences logicielles pour la déconfliction stratégique, la surveillance de conformité et les services de données tiers.[1]Administration fédérale de l'aviation et Administration de la sécurité des transports, "Normalisation des opérations des systèmes d'aéronefs sans pilote au-delà de la ligne de visée visuelle," Registre fédéral, federalregister.gov Cela est important car la conformité sur le marché des logiciels de drones ne se limite plus au contrôle de vol et s'étend désormais aux rapports, à la journalisation des événements et à la supervision des opérateurs. Les approbations d'opérations multi-drones de Skydio auprès d'utilisateurs du secteur public démontrent qu'un seul opérateur peut superviser plusieurs aéronefs, soulignant la nécessité de logiciels de gestion de flotte et de conscience situationnelle.[2]Skydio, "La révolution BVLOS continue, introduction des opérations multi-drones," Skydio, skydio.com

La règle crée également une demande logicielle récurrente, car les exigences de rapports mensuels et de divulgation d'incidents s'alignent mieux sur les modèles d'abonnement que sur les ventes de licences uniques. La règle finale n'a pas respecté son délai légal de février 2026, de sorte que les décisions d'achat à court terme restent prudentes, mais l'orientation réglementaire soutient toujours l'autonomie évolutive sur le marché des logiciels de drones.

L'intégration de l'IA en périphérie à faible coût de nomenclature redéfinit les capacités embarquées

Le marché des logiciels de drones évolue également vers une architecture davantage orientée vers la périphérie, à mesure que l'inférence embarquée devient abordable pour les flottes commerciales. La baisse des coûts de calcul rend viables l'évitement d'obstacles, la classification d'objets et la navigation autonome sans dépendance constante au cloud, ce qui modifie la façon dont les fournisseurs conçoivent à la fois les logiciels d'aéronefs et les flux de travail d'entreprise. Cela déplace également l'endroit où la valeur est captée sur le marché des logiciels de drones, car les équipes logicielles peuvent intégrer davantage de fonctionnalités dans l'aéronef plutôt que dans des couches de traitement à distance. Dans le même temps, le maintien de davantage de données sur l'aéronef réduit l'exposition aux règles de transfert transfrontalier de données. Cela affaiblit néanmoins certains des fossés de données centralisés que les fournisseurs de logiciels ont construits autour de l'analytique cloud. Il en résulte un marché qui récompense de plus en plus l'architecture hybride, avec une intelligence embarquée gérant les décisions immédiates et des systèmes externes gérant l'agrégation, l'orchestration et l'analyse à long cycle.

Les subventions aux technologies agricoles en Asie-Pacifique construisent une base de demande de logiciels

Les programmes de soutien public dans la région Asie-Pacifique renforcent la demande de logiciels de drones dans l'agriculture. Les programmes de subventions en Inde, en Chine et au Japon encouragent une adoption plus large des drones, élargissant la flotte installée qui a ensuite besoin d'outils de planification, d'analytique agronomique et de registres d'utilisation, car le premier niveau logiciel en agriculture est souvent fourni avec l'aéronef. Dans le même temps, l'analytique à plus haute valeur ajoutée nécessite souvent un effort de vente distinct, un support en langue locale et une preuve claire de productivité. Le marché des logiciels de drones bénéficie donc par étapes, les outils de planification de vol et d'exploitation se déplaçant en premier, et les modules de rendement, de prescription et d'analyse des sols se développant ultérieurement. L'agriculture était déjà le plus grand utilisateur final en 2025, de sorte que le déploiement soutenu par les subventions crée un pipeline qui soutient les revenus d'abonnement futurs à mesure que les opérateurs dépassent les opérations de pulvérisation de base. Ce schéma est particulièrement important en Asie-Pacifique, où l'adoption en volume est portée par la politique publique plutôt que par la demande purement privée des entreprises.

Les flux de travail d'imagerie liés à l'assurance élargissent les cas d'usage commerciaux

L'assurance crée un cas d'usage plus stable pour le marché des logiciels de drones que de nombreux projets d'infrastructure qui évoluent avec les cycles de dépenses en capital. L'imagerie automatisée et les flux de travail de gestion des sinistres donnent aux assureurs une raison d'investir dans des opérations de vol répétables, une capture de données standardisée et des outils d'examen plus rapides. Cela soutient la demande de logiciels de planification de missions, de traitement d'images et d'intégration capables d'intégrer les résultats des drones dans les systèmes de gestion des sinistres sans transferts manuels. Cela élargit également la base de clients du marché des logiciels de drones, car les revenus ne sont plus liés uniquement aux géomètres, aux services publics ou aux grandes entreprises de construction. À mesure que davantage d'assureurs associent la collecte d'images au contrôle des coûts et à la rapidité du service, les fournisseurs de logiciels bénéficient d'un signal de demande durable qui persiste même lorsque les dépenses ralentissent dans d'autres secteurs commerciaux. Le traitement des sinistres est l'une des voies les plus stables pour l'expansion des logiciels sur le marché des logiciels de drones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents certifiés en logiciels UAS | -2.1% | Mondial, aigu en Amérique du Nord et dans l'UE où la certification BVLOS élève le niveau de compétences requis | Moyen terme (2-4 ans) |

| Lois de cyber-souveraineté plus strictes restreignant l'exportation de données | -1.8% | Mondial, avec les flux de données entre les États-Unis et la Chine les plus touchés et les règles de résidence des données de l'UE ajoutant des frictions | Long terme (≥ 4 ans) |

| Contentieux persistants sur la vie privée publique dans l'UE et aux États-Unis | -1.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des frais de gestion du spectre pour les liaisons de drones commerciaux | -0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats de cyber-souveraineté fragmentent l'architecture logicielle mondiale

Les règles de cyber-souveraineté rendent le marché des logiciels de drones moins uniforme d'une frontière à l'autre. Les actions politiques américaines en 2025 ont orienté les achats fédéraux et les contrôles à l'exportation vers des systèmes UAS alignés sur le marché intérieur, poussant les fournisseurs de logiciels à raisonner en termes de piles de conformité distinctes plutôt que d'une plateforme mondiale unique, créant un travail supplémentaire sur le marché des logiciels de drones car l'intégration cloud, le support du micrologiciel, les fonctions de journalisation et les pipelines de mise à jour peuvent tous nécessiter une révision lorsque des composants réglementés sont impliqués. La charge est la plus élevée pour les opérateurs qui travaillent sur des contrats gouvernementaux, d'infrastructure et de logistique dans plus d'une juridiction. Ces clients ont de plus en plus besoin d'une pile pour les contrats publics américains, d'une autre pour la résidence des données européennes et d'une autre pour les règles d'identification chinoises. Cela augmente les coûts pour les petits fournisseurs et pousse le marché des logiciels de drones vers des outils de middleware et de conformité capables de répondre aux exigences réglementaires locales.

Les lacunes en matière de talents certifiés en logiciels UAS contraignent la montée en puissance

Le marché des logiciels de drones est également confronté à une contrainte pratique de main-d'œuvre, car le travail certifié en logiciels UAS requiert simultanément des compétences en systèmes embarqués, une sensibilisation à la cybersécurité et une connaissance des processus d'espace aérien. La proposition Part 108 de la FAA a formalisé les rôles de supervision et de coordination, soulignant la nécessité de personnel formé tant du côté des opérateurs que des fournisseurs, ralentissant l'intégration des entreprises car les équipes clientes ont souvent besoin du support des fournisseurs pour l'intégration, la configuration et les rapports, plutôt que de gérer ces tâches en interne. Cela exerce également une pression sur les marges du marché des logiciels de drones, car les effectifs des services professionnels peuvent croître plus vite que les revenus des produits lors de déploiements à grande échelle. La familiarité avec l'open source ne résout pas entièrement ce problème, car les ingénieurs qui connaissent les piles communautaires ne sont pas toujours préparés aux déploiements commerciaux documentés, certifiables et réglementés. Le problème est le plus visible en Amérique du Nord et en Europe, où les seuils de conformité sont plus élevés et où les utilisateurs d'entreprise attendent une montée en puissance plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : l'écosystème open source est en tête, la source fermée gagne du terrain en entreprise

L'architecture open source détenait 61,18 % de la part du marché des logiciels de drones en 2025, ce qui en fait le type d'architecture le plus important. Cette avance reflète l'adoption généralisée de PX4 et ArduPilot comme couches de base pour les systèmes commerciaux personnalisés dans l'agriculture, l'inspection et la sécurité publique. La force des options open source va au-delà des coûts de licence réduits, car les opérateurs de flottes mixtes apprécient également l'interopérabilité indépendante du matériel et la flexibilité des développeurs. Cet avantage est important dans le secteur des logiciels de drones, car les flottes d'entreprise combinent souvent des aéronefs de plusieurs fabricants tout en ayant besoin d'une logique de mission et d'une approche de contrôle communes. Le segment bénéficie également d'un écosystème de développeurs profond qui soutient les tests rapides, la personnalisation et l'extension de modules sans obliger les acheteurs à dépendre d'un seul fournisseur de matériel.

Les plateformes à source fermée devraient croître à un TCAC de 19,94 % jusqu'en 2031, ce qui en fait le segment d'architecture à la croissance la plus rapide sur le marché des logiciels de drones. Les clients d'entreprise sont à l'origine de ce changement, car ils souhaitent une responsabilité accrue des fournisseurs, un support contractuel et des couches de sécurité auditables qui se situent au-dessus des fonctions de contrôle de vol. Le positionnement commercial d'Auterion reflète ce schéma, avec une couche de gestion propriétaire construite sur un noyau open source et soutenue par une levée de fonds de Série B de 130 millions USD annoncée en septembre 2025.[3]Auterion, "Auterion lève 130 millions USD en Série B avec son logiciel activé par l'IA, alimentant du matériel commercial bas coût à grande échelle, transformant la guerre," Auterion, auterion.com Le processus d'acceptation de navigabilité proposé par la FAA est susceptible de soutenir davantage ce mouvement, car la conformité documentée et la traçabilité favorisent les fournisseurs capables de livrer des versions contrôlées et des chaînes de responsabilité claires. À terme, le marché des logiciels de drones devrait conserver les deux modèles, l'open source restant le substrat de développement et les couches à source fermée captant une part plus importante des dépenses d'entreprise réglementées.

Par application : l'analytique ancre les revenus, la logistique émerge comme la prochaine opportunité d'envergure

Le traitement des données et l'analytique représentaient 43,35 % du marché des logiciels de drones en 2025, ce qui en fait le plus grand segment d'application. Son avance reflète la maturité des flux de travail de photogrammétrie, de télédétection et d'inspection déjà intégrés dans les opérations de construction, de services publics et d'agriculture. Le segment couvre la mesure volumétrique, l'analyse des cultures, l'inspection thermique et la documentation des sinistres, ce qui le rend adapté à un plus large éventail de cas d'usage que les autres applications. DroneDeploy a élargi cette couche de valeur en octobre 2025 en lançant Progress AI, Safety AI et Inspection AI, incluant le suivi de l'avancement sur plus de 50 projets de construction simultanés, une génération de rapports plus rapide et l'identification de plus de 90 000 risques de sécurité.[4]DroneDeploy, "DroneDeploy dévoile des produits d'IA agentique et de robotique à Horizons 2025," DroneDeploy, dronedeploy.com L'application soutient également des valeurs de contrat plus élevées, car les résultats analytiques s'intègrent de plus en plus directement dans les systèmes ERP, de gestion d'actifs et de reporting plutôt que de s'arrêter à la capture d'images.

La livraison et la logistique devraient croître à un TCAC de 17,85 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des logiciels de drones. Cette croissance dépend des progrès du BVLOS, car l'optimisation des itinéraires, la déconfliction du trafic et l'envoi multi-drones ne peuvent s'étendre que lorsque les opérateurs peuvent aller au-delà des missions visibles par le pilote. La cartographie et le levé topographique restent un flux de revenus stable, car les flux de travail de documentation d'infrastructure et de projets maintiennent une demande constante dans les environnements réglementés. Les logiciels de contrôle de vol et d'exploitation de flotte gagnent également du terrain à mesure que les approbations d'opérations multi-drones se développent, ce qui accroît le besoin d'outils d'orchestration et de couches de supervision en temps réel. La formation et la simulation devraient également prendre de l'importance à mesure que le secteur des logiciels de drones s'adapte aux attentes formelles en matière d'exploitation, de reporting et de formation dans le cadre de la Part 108.

Par utilisateur final : l'agriculture détient l'avantage d'échelle, la logistique accélère le plus rapidement

L'agriculture représentait 39,66 % du marché des logiciels de drones en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. La demande de logiciels dans ce segment provient de la cartographie de pulvérisation de précision, du comptage des plants, de la surveillance des champs et de la logique d'application à taux variable. Les programmes de soutien public en Asie-Pacifique financent les achats d'aéronefs, créant une base plus large d'utilisateurs qui ont ensuite besoin d'outils d'analytique, de planification et de tenue de registres. La logistique et le transport devraient croître à un TCAC de 18,47 % jusqu'en 2031, portés par l'automatisation des entrepôts, le routage du dernier kilomètre et les modèles de drone en boîte qui reposent sur un contrôle logiciel permanent. Un défi clé demeure la tarification, car les opérateurs plus petits soutenus par des subventions dans les marchés émergents ne peuvent pas se permettre les mêmes frais d'analytique que les grandes exploitations commerciales en Amérique du Nord ou en Australie, de sorte que les fournisseurs ont besoin d'une tarification échelonnée plutôt que d'un modèle mondial unique.

La construction et l'exploitation minière restent des acheteurs importants de logiciels, car la capture de réalité et la mesure des terrassements sont désormais intégrées dans les flux de travail de projets sur de grands chantiers. DroneDeploy a renforcé cette position en mai 2026 en élargissant son partenariat avec PCL Construction pour standardiser la capture de réalité sur plus de 1 000 projets actifs, tout en signalant plus de 20 billions de pieds carrés de données visuelles de chantier cumulées capturées. L'énergie et les services publics continuent d'offrir une demande logicielle récurrente attractive, car les cycles d'inspection sont fréquents et les propriétaires d'actifs préfèrent les abonnements à long terme aux évaluations ponctuelles. La surveillance environnementale et l'assurance deviennent également plus structurées, ce qui soutient la demande d'outils de capture, d'analyse et d'intégration répétables, tandis que les médias et le divertissement restent le plus petit segment d'utilisateurs finaux par chiffre d'affaires. Sur l'ensemble du marché des logiciels de drones, l'agriculture fournit l'échelle actuelle, tandis que la logistique offre la piste la plus claire pour une expansion plus rapide.

Par mode de déploiement : l'embarqué est en tête, le déploiement au sol débloque l'échelle réseau

Le déploiement embarqué représentait 64,48 % du marché des logiciels de drones en 2025, ce qui en fait le mode de déploiement dominant. Cette avance reflète la demande des entreprises pour l'évitement d'obstacles en temps réel, la navigation autonome et l'exécution de commandes qui ne peuvent pas dépendre de la latence du cloud. Elle s'aligne également sur les préoccupations de souveraineté et de confidentialité, car l'inférence locale réduit la nécessité de déplacer les données de mission au-delà des frontières ou via des serveurs tiers. L'architecture fonctionne particulièrement bien dans les environnements d'exploitation réglementés ou sensibles où la fiabilité de la mission et le traitement local importent davantage que l'accès large au cloud. À mesure que le calcul embarqué s'améliore, davantage de valeur logicielle devrait rester sur l'aéronef, renforçant le rôle des couches d'exploitation embarquées sur le marché des logiciels de drones.

Le déploiement au sol devrait croître à un TCAC de 18,72 % jusqu'en 2031, ce qui en fait le mode de déploiement à la croissance la plus rapide. Cette croissance provient de l'orchestration de flottes basée sur le cloud, de la gestion de missions à distance et des systèmes de drone en boîte qui nécessitent un contrôle d'amarrage, des mises à jour de micrologiciels et une planification centralisée. Les systèmes au sol sont également mieux adaptés pour agréger la télémétrie de flottes plus importantes où les volumes de données dépassent ce qui peut être traité entièrement sur l'aéronef. La direction à long terme du marché des logiciels de drones pointe vers un modèle hybride, avec des systèmes embarqués gérant les décisions immédiates et des couches au sol gérant l'analytique de flotte, la planification de missions et l'intégration d'entreprise. Cet équilibre devrait définir la façon dont les grands programmes commerciaux de drones se développent au cours de la prochaine phase d'adoption.

Analyse géographique

L'Amérique du Nord détenait 39,93 % de la part du marché des logiciels de drones en 2025, ce qui en fait le plus grand marché régional. La région bénéficie de l'environnement d'exploitation UAS commercial le plus avancé parmi les grandes économies et d'une forte demande des entreprises dans la construction, les services publics, l'assurance et la sécurité publique. La proposition Part 108 de la FAA est particulièrement importante car elle définit les besoins logiciels BVLOS comme des catégories de produits distinctes, notamment la déconfliction stratégique, la surveillance de conformité et les services de données tiers. Le soutien politique américain aux systèmes de drones alignés sur le marché intérieur influence également la sélection des fournisseurs et le comportement d'approvisionnement, ce qui favorise les fournisseurs de logiciels capables de documenter la conformité et la traçabilité. Cette combinaison de structure réglementaire, de budgets d'entreprise et d'alignement lié à la défense maintient l'Amérique du Nord au centre du marché des logiciels de drones.

L'Europe détenait une position significative sur le marché des logiciels de drones en 2025 et continue d'évoluer rapidement grâce à la réglementation et aux normes d'approvisionnement. Les règles de l'EASA restent l'épine dorsale opérationnelle, mais l'adoption des jumeaux numériques dans la gestion des infrastructures devient le déclencheur de demande logicielle le plus direct. A2D Cloud illustre clairement cette préférence régionale en combinant la détection de défauts pilotée par l'IA avec des flux de travail de jumeaux numériques hébergés localement pour les utilisateurs d'infrastructure. Le RGPD et l'émergent Acte européen sur l'IA poussent également les fournisseurs vers des fonctionnalités de confidentialité dès la conception, ce qui augmente les coûts de conformité mais renforce la demande d'architectures analytiques sécurisées et souveraines.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des logiciels de drones, avec un TCAC projeté de 20,26 % jusqu'en 2031. Le schéma de croissance de la région diffère de celui de l'Amérique du Nord, car l'adoption est davantage portée par la création de volume par les politiques publiques que par la seule demande privée des entreprises. Les normes nationales chinoises sur l'identification opérationnelle et l'enregistrement sous le vrai nom, publiées fin 2025 et en vigueur à partir du 1er mai 2026, créent un cycle direct de mise à niveau de conformité pour les fabricants et les fournisseurs de logiciels. Les programmes de soutien agricole de l'Inde construisent également une base matérielle plus large qui devrait se traduire par une demande future d'outils d'analytique et de planification. Dans le même temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en volume total mais offrent encore des possibilités d'expansion, notamment là où l'agriculture à grande échelle crée une forte adéquation pour les logiciels d'agriculture de précision.

Paysage concurrentiel

Le marché des logiciels de drones présente une concentration modérée au niveau des plateformes, mais reste fragmenté dans les applications spécifiques et les flux de travail verticaux. DJI, DroneDeploy, Pix4D et Esri disposent de bases installées solides, car ils associent des logiciels à des écosystèmes de développeurs, des intégrations et, dans certains cas, un alignement matériel. La division de stratégie la plus claire se situe entre les plateformes larges qui approfondissent leurs fonctionnalités et les fournisseurs spécialisés qui se concentrent sur un problème opérationnel. La version trimestrielle d'avril 2026 de DroneDeploy en est un bon exemple, car elle a ajouté la prise en charge des téléchargements de cartes traitées depuis Pix4D et d'autres fournisseurs tiers, élargissant les capacités analytiques sans obliger les clients à adopter un flux de travail de capture fermé. Ce type de stratégie d'intégration renforce la fidélisation sur le marché des logiciels de drones en permettant aux clients de conserver leurs flux de travail existants tout en élargissant leur utilisation des logiciels.

Auterion représente un autre schéma concurrentiel majeur sur le marché des logiciels de drones, où l'interopérabilité de niveau défense est transposée dans une opportunité commerciale. Sa Série B de septembre 2025 a mis en évidence la confiance des investisseurs dans un modèle qui combine des fondations de contrôle de vol open source avec une couche commerciale de gestion et d'autonomie. La position de l'entreprise reflète également un changement plus large vers des plateformes auditables et soutenues par un support qui répondent aux besoins des achats d'entreprise et gouvernementaux. À mesure que les attentes de conformité de la FAA deviennent plus formelles, les grands fournisseurs disposant d'équipes de certification et de capacités de documentation devraient acquérir un avantage structurel sur les acteurs de niche plus petits.

Les approbations d'opérations multi-drones de Skydio auprès d'utilisateurs du secteur public montrent comment un avantage concurrentiel sur le marché des logiciels de drones peut également provenir de la fourniture d'opérations évolutives dans des environnements réels. Ce type de preuve opérationnelle est important car les acheteurs souhaitent de plus en plus des logiciels capables de gérer plusieurs aéronefs, et pas seulement une mission à la fois. Dans le même temps, les niches d'application telles que l'analytique d'inspection, l'intelligence agricole et l'orchestration de flottes urbaines restent suffisamment ouvertes pour que les spécialistes puissent remporter des budgets dédiés. Le résultat concurrentiel sur le marché des logiciels de drones est donc façonné moins par le leadership sur un seul produit que par la profondeur de la conformité, l'étendue de l'intégration, l'adéquation verticale et la capacité à soutenir des opérations d'entreprise récurrentes.

Leaders du secteur des logiciels de drones

SZ DJI Technology Co., Ltd.

Pix4D SA

Esri Global, Inc.

DroneDeploy, Inc.

Parrot SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DroneDeploy a élargi son partenariat avec PCL Construction pour standardiser les flux de travail de capture de réalité sur plus de 1 000 projets actifs. Cette initiative a renforcé son rôle de principale plateforme d'intelligence de la construction à grande échelle. De plus, l'entreprise a annoncé avoir dépassé 20 billions de pieds carrés de données visuelles de chantier cumulées capturées, créant ainsi le plus grand ensemble de données visuelles de construction au monde.

- Mars 2026 : La New York Power Authority a reçu l'approbation de la FAA pour des opérations BVLOS multi-drones, permettant à un seul pilote à distance en commandement de superviser simultanément plusieurs drones Skydio X10, élargissant le cas d'usage de gestion de flotte de sécurité publique et de services publics de Skydio au-delà de son précédent de septembre 2025 avec le LVMPD.

- Novembre 2025 : Rheinmetall a réalisé un investissement minoritaire dans Auterion, renforçant sa collaboration stratégique avec AuterionOS pour des systèmes autonomes évolutifs de niveau défense. Cet investissement a suivi le tour de financement de Série B de 130 millions USD d'Auterion, dirigé par Bessemer Venture Partners en septembre 2025, qui a valorisé l'entreprise à plus de 600 millions USD.

Portée du rapport mondial sur le marché des logiciels de drones

Le marché des logiciels de drones est un secteur axé sur le développement, le déploiement et l'utilisation de solutions logicielles pour améliorer la fonctionnalité, l'efficacité et les capacités des drones dans un large éventail d'applications et de secteurs.

Le marché des logiciels de drones est segmenté par architecture, application, utilisateur final, mode de déploiement et géographie. Par architecture, le marché est segmenté en open source et source fermée. Par application, le marché est catégorisé en cartographie et levé topographique, inspection et maintenance, traitement des données et analytique, livraison et logistique, contrôle de vol et exploitation de flotte, et formation et simulation. Par utilisateur final, le marché est divisé en agriculture, construction et exploitation minière, énergie et services publics, logistique et transport, médias et divertissement, et surveillance environnementale et assurance. Par mode de déploiement, le marché est segmenté en embarqué et au sol. Le rapport couvre également les tailles de marché et les prévisions pour le marché des logiciels de drones dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Open source |

| Source fermée |

| Cartographie et levé topographique |

| Inspection et maintenance |

| Traitement des données et analytique |

| Livraison et logistique |

| Contrôle de vol et exploitation de flotte |

| Formation et simulation |

| Agriculture |

| Construction et exploitation minière |

| Énergie et services publics |

| Logistique et transport |

| Médias et divertissement |

| Surveillance environnementale et assurance |

| Embarqué |

| Au sol |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par architecture | Open source | ||

| Source fermée | |||

| Par application | Cartographie et levé topographique | ||

| Inspection et maintenance | |||

| Traitement des données et analytique | |||

| Livraison et logistique | |||

| Contrôle de vol et exploitation de flotte | |||

| Formation et simulation | |||

| Par utilisateur final | Agriculture | ||

| Construction et exploitation minière | |||

| Énergie et services publics | |||

| Logistique et transport | |||

| Médias et divertissement | |||

| Surveillance environnementale et assurance | |||

| Par mode de déploiement | Embarqué | ||

| Au sol | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des logiciels de drones d'ici 2031 ?

Le marché des logiciels de drones devrait atteindre 21,22 milliards USD d'ici 2031, contre 8,07 milliards USD en 2025, avec un TCAC de 17,50 % sur la période 2026-2031.

Quelle région est en tête de la demande de logiciels de drones aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 39,93 % en 2025 grâce à son écosystème UAS commercial mature, à des dépenses d'entreprise plus importantes et à une réglementation active autour des opérations BVLOS.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 20,26 % jusqu'en 2031, soutenue par une adoption portée par les subventions, le soutien des politiques publiques et les mises à niveau logicielles liées à la conformité.

Quelle application génère le plus de revenus dans les logiciels de drones ?

Le traitement des données et l'analytique était le plus grand segment d'application en 2025 avec une part de 43,35 %, soutenu par les flux de travail de construction, de services publics, d'agriculture et d'inspection.

Qu'est-ce qui stimule une adoption plus rapide dans les logiciels de livraison et de logistique ?

La livraison et la logistique devraient croître à un TCAC de 17,85 % jusqu'en 2031, les progrès du BVLOS soutenant l'optimisation des itinéraires, la déconfliction du trafic et l'envoi multi-drones.

Pourquoi l'open source est-il encore dominant dans les plateformes de drones ?

L'open source détenait 61,18 % du marché en 2025, car les entreprises apprécient l'interopérabilité indépendante du matériel, le large support des développeurs et le déploiement flexible sur des flottes mixtes.

Dernière mise à jour de la page le: