Taille et part du marché des drones de transport de passagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.64% CAGR |

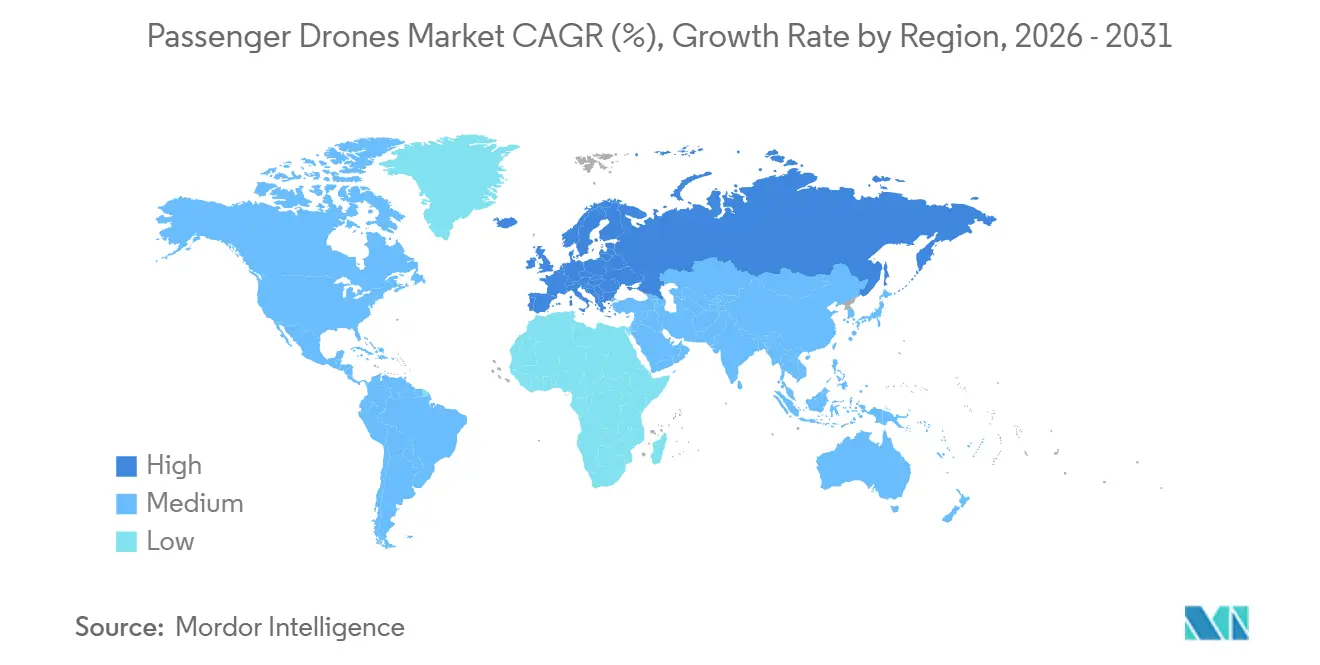

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

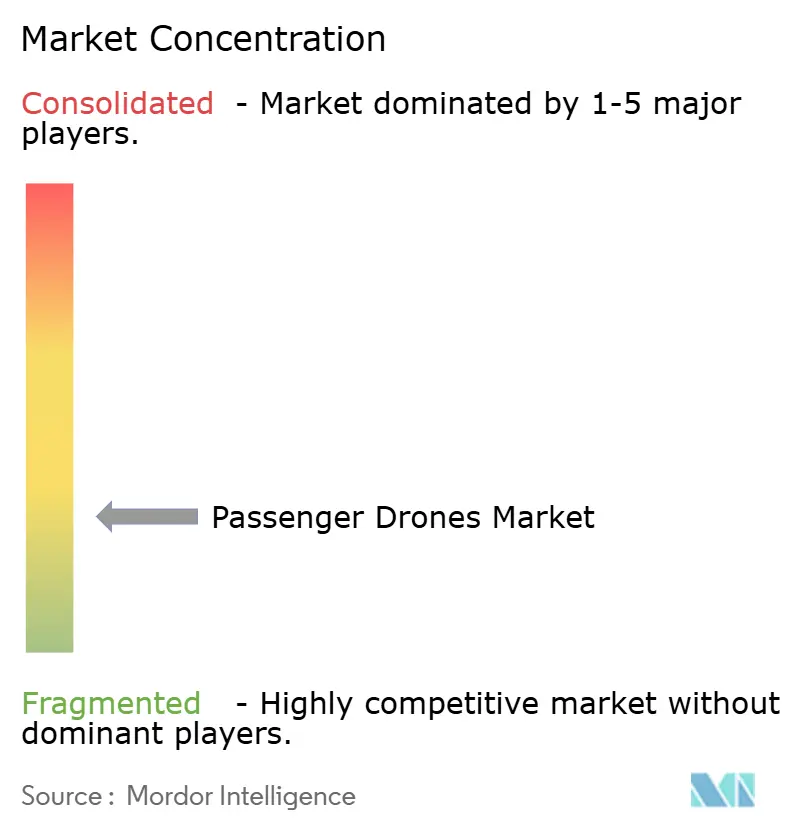

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones de transport de passagers par Mordor Intelligence

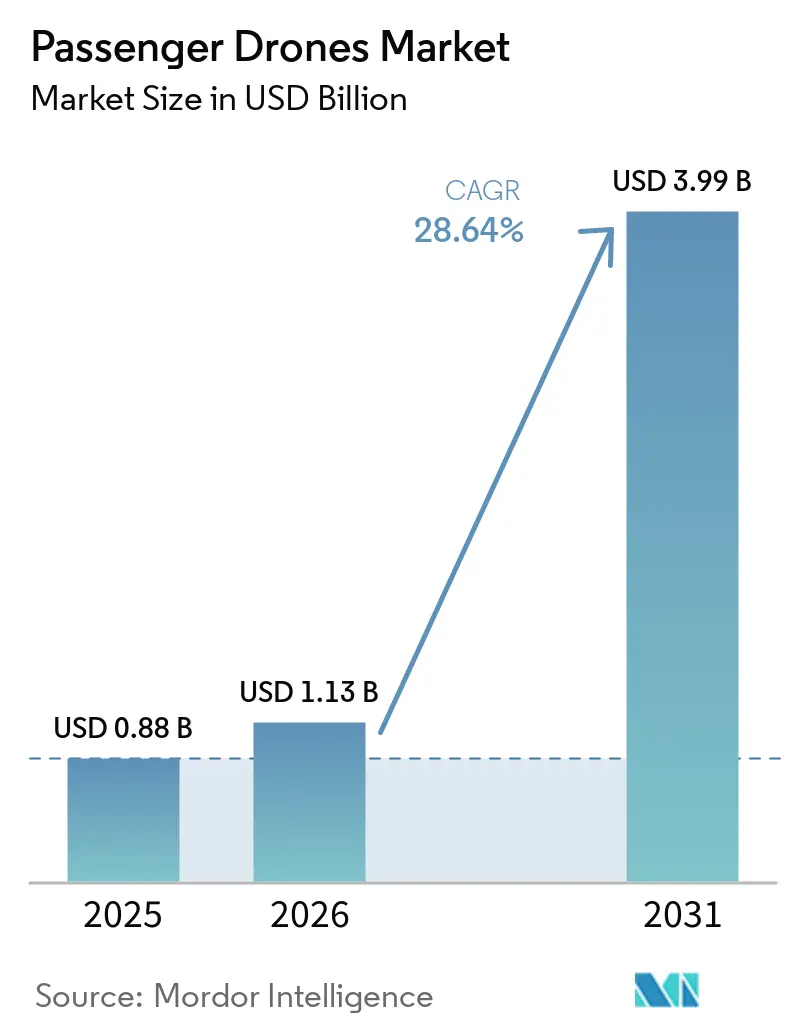

La taille du marché des drones de transport de passagers devrait s'étendre de 0,88 milliard USD en 2025 et 1,13 milliard USD en 2026 à 3,99 milliards USD d'ici 2031, enregistrant un TCAC de 28,64 % au cours de la période de prévision. L'activité commerciale est entrée dans une nouvelle phase en 2026, les services de drones de transport de passagers avec billetterie opérant désormais dans plus d'une ville simultanément, marquant une rupture nette avec la phase antérieure de vols d'essai et de programmes de démonstration. Le marché est porté par une commercialisation plus rapide des aéronefs tout électriques pour les trajets urbains courts, des voies de certification plus claires de la part des principales autorités de l'aviation, et des projets de vertiports qui transforment des corridors planifiés en actifs de transport physiques. La concurrence reste large, mais le champ se rétrécit, car seul un groupe plus restreint de fabricants peut supporter les coûts, les travaux de certification et la coordination des infrastructures nécessaires à une échelle commerciale. La masse des batteries et les délais de certification inégaux entre la FAA, l'EASA, la CAAC et le JCAB limitent encore la portée des routes, la flexibilité de la charge utile et le déploiement transfrontalier. Malgré ces contraintes, le marché des drones de transport de passagers a dépassé la phase de validation conceptuelle et est entré dans une période définie par des services opérationnels, des courses à la certification et le développement des infrastructures.

Principaux enseignements du rapport

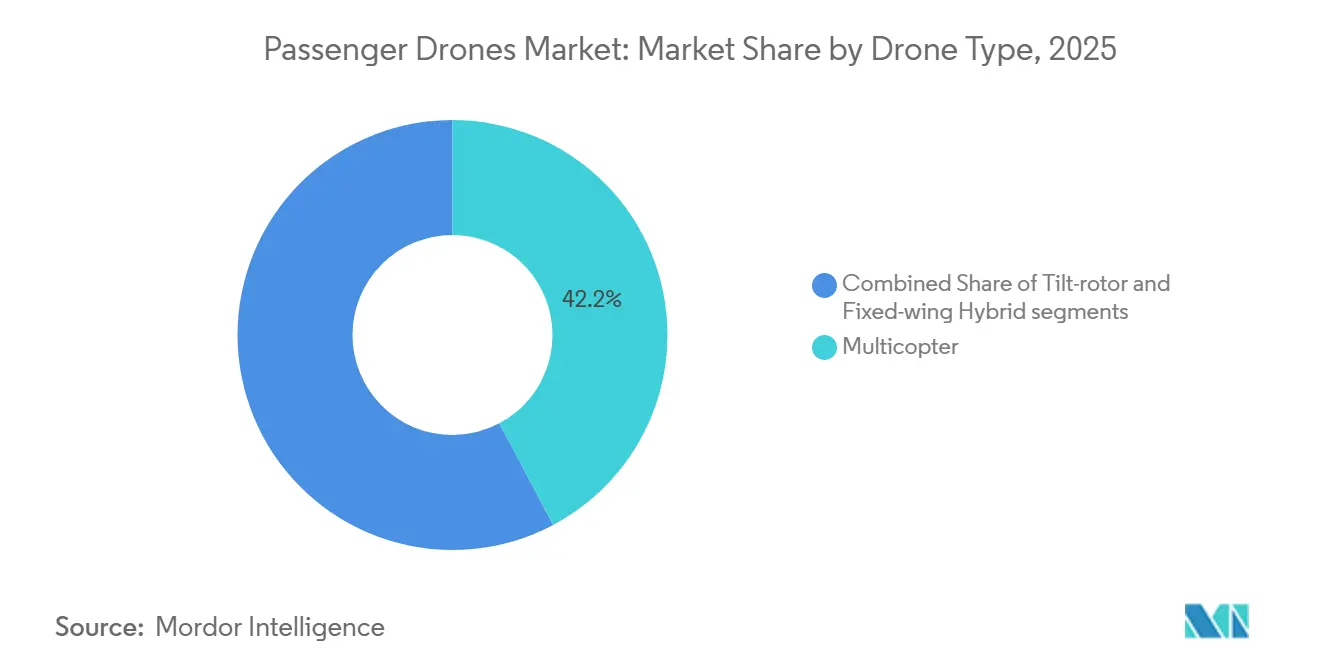

- Par type de drone, les multicoptères détenaient une part de 42,24 % en 2025, tandis que les rotors basculants devraient se développer à un TCAC de 30,12 % jusqu'en 2031.

- Par capacité d'assise, les plateformes de plus de 4 places représentaient 49,23 % de la taille du marché des drones de transport de passagers en 2025, tandis que le segment 2 à 4 places devrait croître à un TCAC de 31,16 % jusqu'en 2031.

- Par mode d'exploitation, les aéronefs pilotés détenaient une part de 66,47 % du marché en 2025 et devraient également afficher le TCAC le plus élevé à 29,71 % jusqu'en 2031.

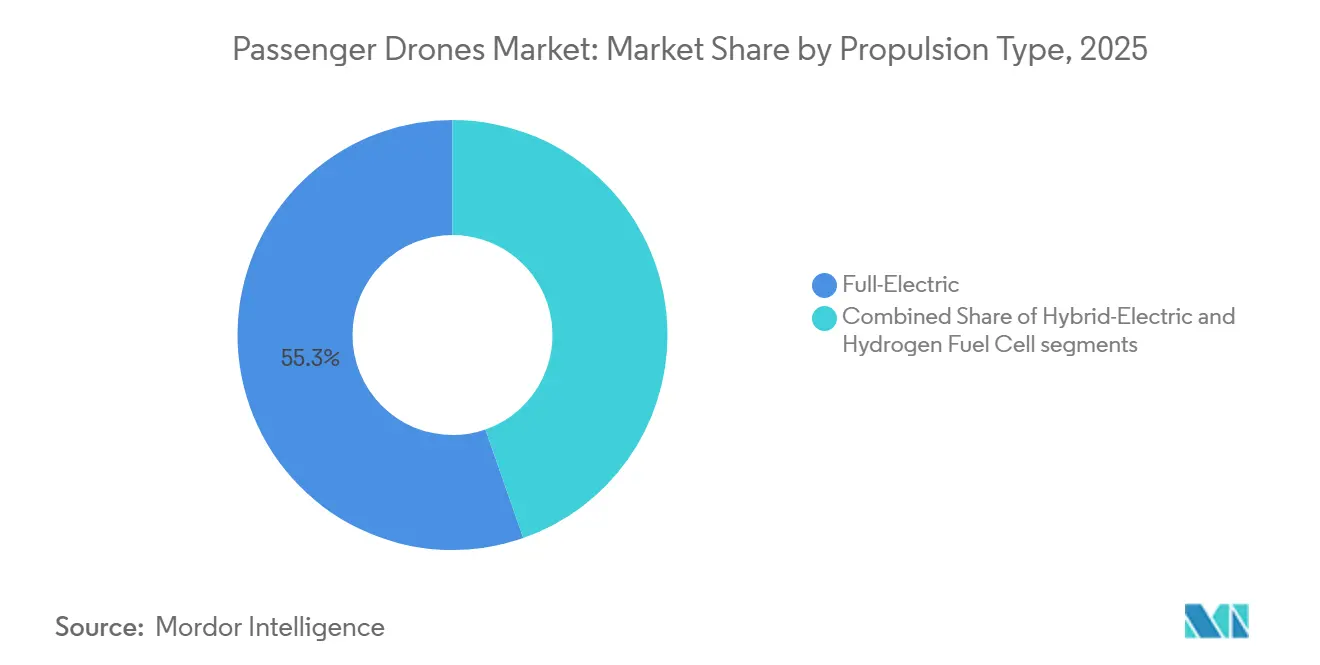

- Par type de propulsion, les plateformes tout électriques étaient en tête avec une part de 55,34 % en 2025, tandis que la propulsion à pile à combustible hydrogène devrait progresser à un TCAC de 31,47 % jusqu'en 2031.

- Par application, les taxis aériens urbains représentaient 53,33 % du marché des drones de transport de passagers en 2025 et devraient se développer à un TCAC de 30,06 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 38,77 % en 2025, tandis que l'Europe devrait croître au TCAC le plus rapide de 29,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des drones de transport de passagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Progrès de la densité énergétique des batteries et réductions des coûts | +5.7% | Mondial, avec des gains précoces en Chine, aux États-Unis et en Allemagne | Court terme (≤ 2 ans) |

| Congestion du trafic urbain catalysant la demande de mobilité aérienne urbaine | +4.1% | Mondial, concentré en Amérique du Nord, en Europe et dans les mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Bacs à sable réglementaires favorables et programmes pilotes | +3.4% | Amérique du Nord et UE en priorité, avec des retombées aux Émirats arabes unis, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Percées en matière de contrôle de vol autonome issues de la défense | +2.9% | Amérique du Nord et Europe, avec transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Écosystèmes de vertiports adossés à l'immobilier | +2.8% | Émirats arabes unis, États-Unis, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Demande de mobilité exécutive zéro émission portée par les critères environnementaux, sociaux et de gouvernance des entreprises | +2.2% | Pôles d'entreprises mondiaux, Amérique du Nord, Europe, États du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La congestion du trafic urbain catalyse la demande de mobilité aérienne urbaine

La congestion urbaine crée un argument économique plus solide en faveur de la mobilité aérienne à courte portée dans les grandes villes, aidant le marché des drones de transport de passagers à se rapprocher d'une utilisation commerciale régulière. La planification des routes n'est plus façonnée uniquement par les développeurs d'aéronefs, car les autorités aéroportuaires, les agences de transport en commun et les promoteurs immobiliers influencent désormais l'emplacement des actifs de prise en charge des passagers, d'atterrissage et de recharge. Le signal le plus fort à court terme est que les infrastructures sont construites avant que les flottes n'atteignent une large échelle, ce qui réduit l'écart entre la certification et le lancement du service sur le marché des drones de transport de passagers. L'Autorité des routes et des transports de Dubaï et Skyports Infrastructure ont annoncé l'achèvement technique du premier vertiport commercial au monde à l'aéroport international de Dubaï en avril 2026, lié à un réseau de 4 nœuds comprenant Dubai Marina, Dubai Mall et Palm Jumeirah.[1]Skyports Infrastructure, « Air Taxi Ready, World's First Commercial Vertiport by Dubai International Airport Reaches Technical Completion », Communiqué de presse de Skyports Infrastructure, skyports.net Les villes qui agissent en premier sur ces réseaux construisent des avantages opérationnels qu'il sera difficile pour les marchés plus lents de rattraper une fois que les droits de trafic, l'accès à l'immobilier et les écosystèmes de partenaires seront déjà en place.

Progrès de la densité énergétique des batteries et réductions des coûts

L'amélioration des batteries reste le levier technique le plus important pour le marché des drones de transport de passagers, car l'économie des routes, la charge utile, le temps de rotation et la configuration des aéronefs en dépendent tous. Une meilleure densité énergétique rend également les plateformes tout électriques plus pratiques pour les services urbains, car elle étend la portée utile sans nécessiter un abandon des groupes motopropulseurs zéro émission. EHang a déclaré avoir réalisé le premier test de vol au monde d'une batterie à l'état solide pour eVTOL en novembre 2024, en utilisant un aéronef EH216-S avec une densité énergétique de 480 Wh/kg. Ce résultat est important car les systèmes de batteries à plus haute densité peuvent élargir la fenêtre commerciale pour les routes urbaines courtes et peuvent également renforcer la position des fabricants déjà proches de la certification. Le marché des drones de transport de passagers est susceptible de ressentir ce moteur en premier dans les zones géographiques où les chaînes d'approvisionnement en batteries, la fabrication d'aéronefs et l'activité de certification progressent déjà en parallèle.

Bacs à sable réglementaires favorables et programmes pilotes

Le marché des drones de transport de passagers bénéficie d'un changement de posture réglementaire, les autorités passant d'orientations générales à des cadres opérationnels qui soutiennent le déploiement précoce des services. L'EASA a publié la décision ED 2025/010/R et les orientations connexes en 2025, fournissant au marché européen un règlement plus complet pour les aéronefs habités capables de vol vertical.[2]Agence de l'Union européenne pour la sécurité aérienne, « Décision ED 2025/010/R, Introduction d'un cadre réglementaire pour l'exploitation des drones, permettant une mobilité aérienne innovante avec des aéronefs habités capables de vol vertical », Bibliothèque de documents de l'EASA, easa.europa.eu En mars 2026, Joby a annoncé avoir été sélectionné pour commencer ses opérations dans le cadre du programme pilote d'intégration eVTOL de la Maison Blanche, qui soutient les activités de pré-certification dans plusieurs États, permettant aux opérateurs d'acquérir de l'expérience opérationnelle, de collecter des données de sécurité et de préparer la demande en parallèle avec les étapes finales de certification. Le marché gagne en dynamisme à mesure que les programmes réglementaires raccourcissent le délai entre la disponibilité des aéronefs et les premiers revenus commerciaux.

Écosystèmes de vertiports adossés à l'immobilier

Le développement des vertiports est devenu l'une des variables non aéronautiques les plus importantes du marché des drones de transport de passagers, car le service ne peut pas se développer sans un accès fiable aux sites de décollage, d'atterrissage, de recharge et de traitement des passagers. La base de financement de ces actifs s'étend au-delà de l'aviation, car les aéroports, les agences de transport urbain et les promoteurs immobiliers traitent désormais les vertiports comme faisant partie de plans de mobilité et d'utilisation des terres plus larges. La Société coréenne des aéroports et l'Institut coréen de recherche aérospatiale ont posé la première pierre en mars 2026 du premier vertiport de mobilité aérienne urbaine de la région métropolitaine de Séoul au KINTEX à Goyang dans le cadre du programme de démonstration K-UAM Phase 2.[3]Korea Airports Corporation via Seoul Economic Daily, « Seoul Metro Area's First UAM Vertiport Breaks Ground This Month », Seoul Economic Daily, en.sedaily.com Skyports a également confirmé en avril 2026 que le vertiport commercial de l'aéroport international de Dubaï avait atteint son achèvement technique, indiquant que les infrastructures progressent dans plus d'une zone géographique pionnière simultanément. À mesure que ces projets avancent, le marché des drones de transport de passagers devient plus facile à évaluer pour les opérateurs et les investisseurs, car les plans de routes sont liés à des actifs visibles plutôt qu'à des concepts futurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitudes en matière de certification et de normes de sécurité | -3.6% | Mondial, le plus aigu en Amérique du Nord et en Europe où les normes des autorités de l'aviation civile sont les plus strictes | Long terme (≥ 4 ans) |

| Compromis charge utile-portée liés à la masse des batteries | -2.0% | Mondial, le plus contraignant pour les segments navette interurbaine et plus de 4 places | Moyen terme (2-4 ans) |

| Dégradation des performances des batteries par temps froid | -1.3% | Amérique du Nord, Russie, Europe du Nord | Moyen terme (2-4 ans) |

| Risque de réputation lié aux incidents amplifiés par les réseaux sociaux | -1.1% | Mondial, amplifiés dans les marchés nord-américains et européens à forte connectivité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitudes en matière de certification et de normes de sécurité

La certification reste le frein structurel le plus lourd sur le marché des drones de transport de passagers, car les développeurs d'aéronefs font encore face à des voies techniques différentes selon les principales juridictions. Un fabricant qui progresse dans un système réglementaire ne peut pas supposer un transfert fluide ou rapide vers un autre, ce qui augmente les coûts et retarde l'entrée sur le marché. Le cadre opérationnel 2025 de l'EASA a constitué une étape importante pour l'Europe, mais la coexistence d'approches distinctes de la FAA, de l'EASA, de la CAAC et du JCAB maintient encore des charges de conformité élevées pour les programmes mondiaux. Il en résulte que les fabricants passent souvent par des files d'approbation séquentielles plutôt que de se lancer simultanément sur plusieurs grands marchés. Cela ralentit le déploiement des flottes, pèse sur les besoins en capital et maintient le marché des drones de transport de passagers dépendant d'un groupe plus restreint d'entreprises capables de supporter de longs cycles de certification.

Dégradation des performances des batteries par temps froid

Le froid réduit les performances des batteries, limitant la fiabilité des routes tout au long de l'année dans certaines parties de l'Amérique du Nord et de l'Europe du Nord, créant un problème pour le marché des drones de transport de passagers car les performances des aéronefs dépendent fortement de la puissance des batteries, de la gestion thermique et du comportement de recharge. Les opérations en climat froid nécessitent également des infrastructures supplémentaires dans les vertiports pour le conditionnement des batteries, ce qui ajoute des coûts et une complexité opérationnelle. Cela signifie que les premiers réseaux commerciaux sont plus susceptibles de se concentrer dans des climats chauds ou tempérés, même lorsque la congestion est sévère dans les villes plus froides. L'effet pratique est que le marché des drones de transport de passagers peut se développer en premier dans des zones aux conditions de batterie plus favorables, pas toujours dans les zones où la demande urbaine est la plus forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de drone : les multicoptères sont en tête, mais les rotors basculants s'accélèrent

Les multicoptères détenaient 42,24 % de la part du marché des drones de transport de passagers en 2025, et cette avance reflétait une conception mécanique plus simple, des cycles de validation plus courts et une moindre complexité de formation pour les premières opérations commerciales. Leur configuration est mieux adaptée aux routes urbaines courtes, où un comportement stable au décollage et à l'atterrissage importe plus qu'une longue efficacité en croisière. Cela a donné aux multicoptères un avantage pratique en matière de certification à court terme, car les régulateurs examinent de près les points de défaillance des aéronefs à sustentation motorisée et la sécurité opérationnelle. L'EH216-S d'EHang soutient ce schéma car il s'agit d'une conception multicoptère et est devenu la première plateforme eVTOL à obtenir la certification de type commercial et la certification de production de la CAAC.

Les rotors basculants sont le type de drone à la croissance la plus rapide sur le marché des drones de transport de passagers, avec un TCAC projeté de 30,12 % sur 2026 à 2031. Leur avantage réside dans une meilleure efficacité en croisière à des vitesses plus élevées, les rendant plus adaptés aux routes de corridor qui s'étendent au-delà des courtes liaisons urbaines. Joby a avancé dans les tests de vol TIA conformes à la FAA en 2026, ce qui maintient les architectures à rotor basculant au cœur de la course à la certification occidentale. Archer pousse également la même configuration à travers la préparation au lancement commercial, ce qui montre que de larges pans du secteur des drones de transport de passagers voient encore dans les rotors basculants la conception la mieux adaptée aux réseaux de routes plus longs et plus denses. Les aéronefs hybrides à voilure fixe restent le plus petit sous-segment car leur cas d'utilisation est plus étroit et mieux adapté aux missions de transport interurbain et spécialisé qu'au déploiement urbain précoce.

Par capacité d'assise : les grandes configurations dominent, le milieu de gamme croît le plus vite

Les aéronefs de plus de 4 places représentaient 49,23 % du marché des drones de transport de passagers en 2025, indiquant que les opérateurs et les fabricants ciblent encore des formats où l'économie par siège s'améliore avec un taux d'occupation plus élevé. Ce segment correspond mieux aux cas d'utilisation de taxi aérien urbain, de navette interurbaine, de transport VIP et de soutien d'urgence que les concepts de mobilité personnelle plus petits. Les aménagements de cabine plus grands séduisent également les utilisateurs d'entreprise car ils peuvent transporter des délégations plutôt que des voyageurs individuels. Le VT35 d'EHang, dévoilé en octobre 2025 avec une portée cible de 200 km et une compatibilité avec l'infrastructure de vertiport EH216-S existante, renforce la poussée vers des programmes de mobilité à plus grande capacité.

Le segment 2 à 4 places est la partie à la croissance la plus rapide du marché des drones de transport de passagers, avec un TCAC de 31,16 % jusqu'en 2031. Ce format occupe un juste milieu pratique car il peut desservir des vertiports urbains contraints tout en générant suffisamment de revenus par vol pour soutenir des opérations commerciales. Le Midnight d'Archer est construit autour de cette logique, avec une disposition pilote plus quatre passagers et un profil de route conçu pour les liaisons denses aéroport-ville. Les aéronefs personnels plus petits restent le segment commercial le moins développé, même si de nouvelles voies réglementaires aux États-Unis pourraient faciliter l'entrée des formats à sustentation motorisée légers à deux occupants au fil du temps. Dans toutes les classes de sièges, le secteur des drones de transport de passagers équilibre l'économie par vol avec les contraintes d'infrastructure, la longueur des routes et le calendrier de certification plutôt que de simplement viser le nombre maximum de passagers.

Par mode d'exploitation : les opérations pilotées définissent la commercialisation à court terme

Les aéronefs pilotés représentaient 66,47 % du marché des drones de transport de passagers en 2025 et affichent également le TCAC projeté le plus élevé de 29,71 % jusqu'en 2031. Cette combinaison inhabituelle reflète une réalité réglementaire fondamentale, car le service de transport de passagers commercial dépend encore d'un pilote commandant de bord dans la plupart des principales voies d'approbation. La participation de Joby au programme eIPP de la Maison Blanche en 2026 montre également que les premières opérations américaines sont structurées autour d'un service piloté plutôt que d'un déploiement entièrement autonome. En pratique, le marché des drones de transport de passagers progresse d'abord à travers le modèle opérationnel que les régulateurs, les assureurs et les autorités publiques sont les plus disposés à accepter.

Les systèmes semi-autonomes se situent entre les normes opérationnelles actuelles et l'objectif d'autonomie à plus long terme, avec une supervision à distance et une automatisation embarquée partageant les tâches de vol. Cette architecture offre une voie de transition réaliste en permettant aux fabricants de développer des capacités d'automatisation sans exiger des régulateurs qu'ils acceptent un saut complet vers un service de transport de passagers sans pilote. La Chine est la claire exception sur le marché des drones de transport de passagers, car EHang a déjà lancé des opérations de transport de passagers autonomes payantes à Guangzhou et Hefei sans pilote à bord. Le service entièrement autonome en Amérique du Nord et en Europe devrait prendre plus de temps, car les régulateurs exigent encore davantage de données de sécurité et de tests d'équivalence avant une approbation commerciale large. La répartition par mode d'exploitation montre que le calendrier commercial est davantage déterminé par la disponibilité à la certification que par l'ambition technique des développeurs d'aéronefs.

Par type de propulsion : le tout électrique est en tête, la pile à combustible hydrogène s'accélère

La propulsion tout électrique détenait une part de 55,34 % en 2025, et ce leadership découle d'une architecture de groupe motopropulseur plus simple, d'une meilleure disponibilité de la chaîne d'approvisionnement et d'une meilleure adéquation avec les profils de routes urbaines courtes. Les aéronefs les plus avancés en matière de certification ou de commercialisation, notamment l'EH216-S d'EHang, le S4 de Joby et le Midnight d'Archer, sont tous liés à des systèmes tout électriques. Cela signifie que chaque étape réglementaire atteinte par ces programmes leaders renforce également la position à court terme de la propulsion électrique sur le marché des drones de transport de passagers. Les aéronefs tout électriques s'alignent également bien avec l'orientation politique zéro émission et avec les infrastructures désormais planifiées autour de la recharge urbaine et de la rotation des vertiports.

La propulsion à pile à combustible hydrogène est le segment de propulsion à la croissance la plus rapide avec un TCAC de 31,47 % de 2026 à 2031. Son attrait vient de la promesse d'une plus grande portée avec zéro émission directe, ce qui est particulièrement pertinent à mesure que le marché des drones de transport de passagers s'étend vers les missions de corridor et interurbaines. ZeroAvia a annoncé un hub de fabrication en Écosse en mai 2025 pour développer les systèmes de propulsion hydrogène-électrique, et la FAA avait déjà publié des conditions spéciales pour son moteur électrique de 600 kW.[4]ZeroAvia, « ZeroAvia to Build Manufacturing Hub in Scotland », ZeroAvia, zeroavia.com Cette combinaison suggère que le développement de l'hydrogène passe de l'ambition en laboratoire à la préparation industrielle, même si le déploiement sur les routes dépendra encore du développement des infrastructures. Les systèmes hybrides électriques restent une option de transition importante car ils peuvent soutenir des missions plus longues avant que les réseaux de soutien à l'hydrogène ne soient largement disponibles.

Par application : le taxi aérien urbain ancre le marché et consolide sa domination

Les taxis aériens urbains représentaient 53,33 % du marché en 2025 et devraient également afficher le TCAC d'application le plus rapide de 30,06 % jusqu'en 2031. Cette avance provient d'une forte adéquation entre les limites actuelles des batteries et les longueurs de routes de 15 km à 50 km, où le transport aérien peut faire gagner un temps significatif par rapport aux alternatives routières. Les corridors urbains offrent également un potentiel de tarification plus clair, car les routes à revenus élevés et à forte congestion peuvent plus facilement soutenir des tarifs premium que les réseaux plus longs ou moins denses. L'activité de Joby en 2026 montre comment une plateforme peut être positionnée simultanément sur plusieurs marchés urbains à travers Dubaï, les États du programme eIPP de la Maison Blanche et les opérations liées à New York soutenues par des infrastructures acquises.

La navette interurbaine reste l'application au potentiel de revenus par trajet le plus élevé. Elle fait néanmoins face au chemin le plus long vers une large commercialisation car elle nécessite une portée plus grande et un réseau plus complet aux deux extrémités de la route. Le tourisme aérien est apparu comme une voie de revenus précoce utile sur certains marchés car le risque de route est plus faible et la demande des consommateurs peut être concentrée dans des lieux contrôlés. Les opérations de visite touristique d'EHang en Chine et les activités d'expansion au Japon, au Qatar et en Thaïlande montrent comment cette voie peut soutenir l'apprentissage commercial avant que la mobilité urbaine plus large ne soit pleinement mature. Les services médicaux d'urgence attirent également l'attention car des voies réglementaires adaptées et des cas d'utilisation dédiés peuvent s'ouvrir avant que les réseaux urbains de masse n'atteignent leur pleine échelle. Dans toutes les applications, le marché se concentre sur les cas d'utilisation qui s'alignent le mieux avec la technologie actuelle et la disponibilité réglementaire, plutôt que d'essayer de commercialiser tous les profils de mission à la fois.

Analyse géographique

L'Amérique du Nord détenait 38,77 % de la part de marché en 2025, reflétant la profonde base de capital privé de la région, les travaux de certification actifs et la large base d'infrastructure. Les États-Unis restent le centre de cette position car le cadre commercial de la FAA et l'écosystème de capital du pays continuent d'attirer les principaux programmes occidentaux. La sélection de Joby dans le cadre du programme eIPP de la Maison Blanche en mars 2026 a transformé la commercialisation précoce aux États-Unis d'un objectif futur en une voie opérationnelle active dans jusqu'à 10 États. Ce changement est important car le marché des drones de transport de passagers en Amérique du Nord dispose désormais de liens plus clairs entre le soutien fédéral, la disponibilité des aéronefs et la planification du déploiement au niveau des routes.

L'Europe est le segment régional à la croissance la plus rapide, avec un TCAC projeté de 29,91 % sur 2026 à 2031. Les décisions de l'EASA en 2025 dans le cadre du nouveau cadre réglementaire VTOL ont fourni à l'Europe un cadre opérationnel plus complet et ont contribué à réduire l'incertitude pour les développeurs et les opérateurs. Le Royaume-Uni est également pertinent car Vertical Aerospace progresse sur une trajectoire qui peut soutenir un mouvement de flotte transfrontalier ultérieur une fois les approbations en place.

L'Asie-Pacifique accueille les opérations commercialement les plus avancées du marché des drones de transport de passagers, la Chine exploitant déjà des services de transport de passagers autonomes avec billetterie en 2026. EHang a lancé des services commerciaux EH216-S à Guangzhou et Hefei en mars 2026, faisant de la Chine le premier marché à disposer d'opérations de drones de transport de passagers autonomes génératrices de revenus à cette échelle. Le Japon avance également, et SkyDrive est devenu le premier développeur eVTOL du pays à recevoir la certification d'Organisation de conception agréée du JCAB en avril 2026. La Corée du Sud a ajouté un autre signal d'infrastructure lorsque le premier vertiport de mobilité aérienne urbaine de la région métropolitaine de Séoul, KINTEX, a été mis en chantier en mars 2026 dans le cadre du programme de démonstration national. Le Moyen-Orient se développe rapidement, avec le vertiport achevé de Dubaï et la voie des Émirats arabes unis pour le Midnight d'Archer dans le cadre d'une approche de certificat de type restreint. L'Amérique du Sud reste petite, mais la structure urbaine dense du Brésil et sa familiarité avec la mobilité par hélicoptère la maintiennent pertinente comme futur marché d'adoption une fois que la reconnaissance bilatérale et la disponibilité des aéronefs certifiés s'amélioreront.

Paysage concurrentiel

Le marché des drones de transport de passagers reste fragmenté car plus d'une douzaine de programmes d'équipementiers sont encore actifs dans les conceptions multicoptères, à rotor basculant et hybrides, et aucune entreprise ne contrôle plus qu'une part à deux chiffres faibles des ventes mondiales d'aéronefs actifs. Néanmoins, le processus de certification sépare progressivement les entreprises disposant de véritables voies commerciales de celles qui opèrent encore au stade conceptuel ou de test limité. EHang est l'exemple le plus clair de ce changement car elle a livré 221 unités eVTOL au cours de l'exercice 2025 et a affiché son premier trimestre bénéficiaire selon les normes GAAP au quatrième trimestre 2025. L'entreprise a également lancé des services avec billetterie à Guangzhou et Hefei en mars 2026, ce qui lui a conféré une position commerciale qu'aucun pair occidental n'a encore égalée.

Sur les marchés occidentaux, Joby et Archer restent parmi les concurrents les plus visibles car tous deux combinent des travaux de certification avec une planification commerciale au niveau des routes. Joby a franchi l'étape 4 de la FAA et est entré dans les tests de vol TIA avec son premier aéronef conforme à la FAA, ce qui le maintient à l'avant de la course à la certification américaine. Archer a obtenu l'acceptation complète des moyens de conformité de la FAA et utilise également les Émirats arabes unis comme voie d'entrée commerciale plus précoce grâce à sa stratégie de certificat de type restreint avec Abu Dhabi Aviation. Ces mouvements montrent que les entreprises n'attendent plus un seul événement de certification tout ou rien et construisent plutôt des options de revenus dans des juridictions capables d'avancer plus rapidement.

La différenciation stratégique sur le marché des drones de transport de passagers est désormais centrée sur l'accès à l'approvisionnement en batteries, les partenariats de vertiports et le contrôle des logiciels d'autonomie. Le modèle d'EHang est notable car il lie le développement des aéronefs, le développement des batteries avec des partenaires et les relations avec les opérateurs dans une structure plus étroitement intégrée. Joby emprunte une voie différente en liant les progrès des aéronefs à la capacité d'intégration de l'espace aérien et à une forte liquidité, soutenue par une position de trésorerie de 2,5 milliards USD au premier trimestre 2026. Une autre opportunité subsiste dans les services médicaux d'urgence et les opérations de navette interurbaine, où aucun fabricant n'a encore obtenu de contrat à l'échelle commerciale. Les entreprises qui s'engagent plus tôt dans ces cas d'utilisation plus étroits mais pratiques peuvent trouver une voie plus claire vers un déploiement différencié que celles qui se concentrent uniquement sur les corridors de taxi urbain les plus encombrés. Le tableau concurrentiel est encore ouvert, mais l'avantage se déplace vers les entreprises capables de gérer la certification, les infrastructures et le financement comme un programme coordonné unique plutôt que comme des flux de travail séparés.

Leaders du secteur des drones de transport de passagers

Joby Aero, Inc.

Volocopter GmbH

Guangzhou EHang Intelligent Technology Co. Ltd.

Archer Aviation Inc.

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : L'Autorité générale de l'aviation civile des Émirats arabes unis (GCAA) et Archer Aviation ont convenu de faire passer le Midnight dans un programme de certificat de type restreint (RTC), offrant une voie établie pour les premières opérations commerciales de taxi aérien à Abu Dhabi avec Abu Dhabi Aviation comme opérateur de lancement, faisant avancer le service générateur de revenus d'Archer avant la certification de type complète de la FAA.

- Avril 2026 : L'Autorité des routes et des transports de Dubaï et Skyports Infrastructure ont annoncé l'achèvement technique du premier vertiport commercial au monde à l'aéroport international de Dubaï, une installation de 3 100 mètres carrés dotée de deux pistes de décollage et d'atterrissage formant le hub central d'un réseau de quatre nœuds s'étendant à Dubai Marina, Dubai Mall et Palm Jumeirah.

- Avril 2026 : SkyDrive est devenu le premier développeur eVTOL dédié du Japon à recevoir la certification d'Organisation de conception agréée (ADO) du JCAB, permettant à l'entreprise d'effectuer des inspections de conception internes et post-conception et accélérant sensiblement son processus de certification de type vers un objectif de service commercial en 2028.

- Mars 2026 : Joby Aviation a achevé son audit SR3 avec la FAA. Elle a commencé les tests de vol TIA en utilisant son premier aéronef conforme à la FAA, une étape clé sur la voie de la certification de type, tout en étant simultanément sélectionnée comme partenaire dans le programme eIPP de la Maison Blanche, permettant des opérations de pré-certification dans jusqu'à 10 États.

Portée du rapport mondial sur le marché des drones de transport de passagers

Les drones de transport de passagers sont des véhicules aériens sans pilote conçus pour transporter des personnes. Ces drones sont équipés de technologies avancées pour garantir la sécurité, l'efficacité et la commodité dans les transports urbains et interurbains.

Le marché des drones de transport de passagers est segmenté par type de drone, capacité d'assise, mode d'exploitation, type de propulsion, application et géographie. Par type de drone, le marché est segmenté en multicoptère, rotor basculant et hybride à voilure fixe. Par capacité d'assise, le marché est catégorisé en monoplace, 2 à 4 places et plus de 4 places. Par mode d'exploitation, le marché est divisé en piloté, semi-autonome et entièrement autonome. Par type de propulsion, le marché est segmenté en tout électrique, hybride électrique et pile à combustible hydrogène. Par application, le marché est classé en taxi aérien urbain, navette interurbaine, tourisme aérien, services médicaux d'urgence et transport VIP. Le rapport couvre également les tailles de marché et les prévisions pour le marché des drones de transport de passagers dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Multicoptère |

| Rotor basculant |

| Hybride à voilure fixe |

| Monoplace |

| 2 à 4 places |

| Plus de 4 places |

| Piloté |

| Semi-autonome |

| Entièrement autonome |

| Tout électrique |

| Hybride électrique |

| Pile à combustible hydrogène |

| Taxi aérien urbain |

| Navette interurbaine |

| Tourisme aérien |

| Services médicaux d'urgence |

| Transport VIP |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de drone | Multicoptère | ||

| Rotor basculant | |||

| Hybride à voilure fixe | |||

| Par capacité d'assise | Monoplace | ||

| 2 à 4 places | |||

| Plus de 4 places | |||

| Par mode d'exploitation | Piloté | ||

| Semi-autonome | |||

| Entièrement autonome | |||

| Par type de propulsion | Tout électrique | ||

| Hybride électrique | |||

| Pile à combustible hydrogène | |||

| Par application | Taxi aérien urbain | ||

| Navette interurbaine | |||

| Tourisme aérien | |||

| Services médicaux d'urgence | |||

| Transport VIP | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance de l'adoption des drones de transport de passagers jusqu'en 2031 ?

La croissance est soutenue par les lancements de services commerciaux en 2026, des voies de certification plus claires, de meilleures performances des batteries et la construction réelle de vertiports qui transforment les plans de routes en actifs opérationnels.

Quelle taille pourrait atteindre le marché des drones de transport de passagers d'ici 2031 ?

La taille du marché des drones de transport de passagers devrait atteindre 3,99 milliards USD d'ici 2031 contre 1,13 milliard USD en 2026, avec un TCAC de 28,64 % sur 2026 à 2031.

Quel type d'aéronef est en tête de la demande actuelle ?

Les multicoptères étaient en tête avec une part de 42,24 % en 2025 car ils sont mécaniquement plus simples et mieux adaptés au déploiement urbain précoce et aux besoins de certification.

Quel cas d'utilisation est le plus important pour le déploiement commercial ?

Le taxi aérien urbain est le principal cas d'utilisation, avec une part de 53,33 % en 2025 et le TCAC d'application projeté le plus rapide de 30,06 % jusqu'en 2031.

Quelle région est en avance en matière de disponibilité commerciale ?

L'Amérique du Nord était en tête avec une part de 38,77 % en 2025, mais la Chine en Asie-Pacifique dispose des opérations commerciales en direct les plus avancées car EHang a lancé des services autonomes avec billetterie en 2026.

Pourquoi la certification reste-t-elle le principal défi pour les fabricants ?

Les différents systèmes d'approbation de la FAA, de l'EASA, de la CAAC et du JCAB obligent les entreprises à gérer des voies séparées, ce qui augmente les coûts, ralentit l'entrée et réduit le champ des concurrents viables.

Dernière mise à jour de la page le: