Taille et part du marché de la simulation d'hélicoptère de combat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

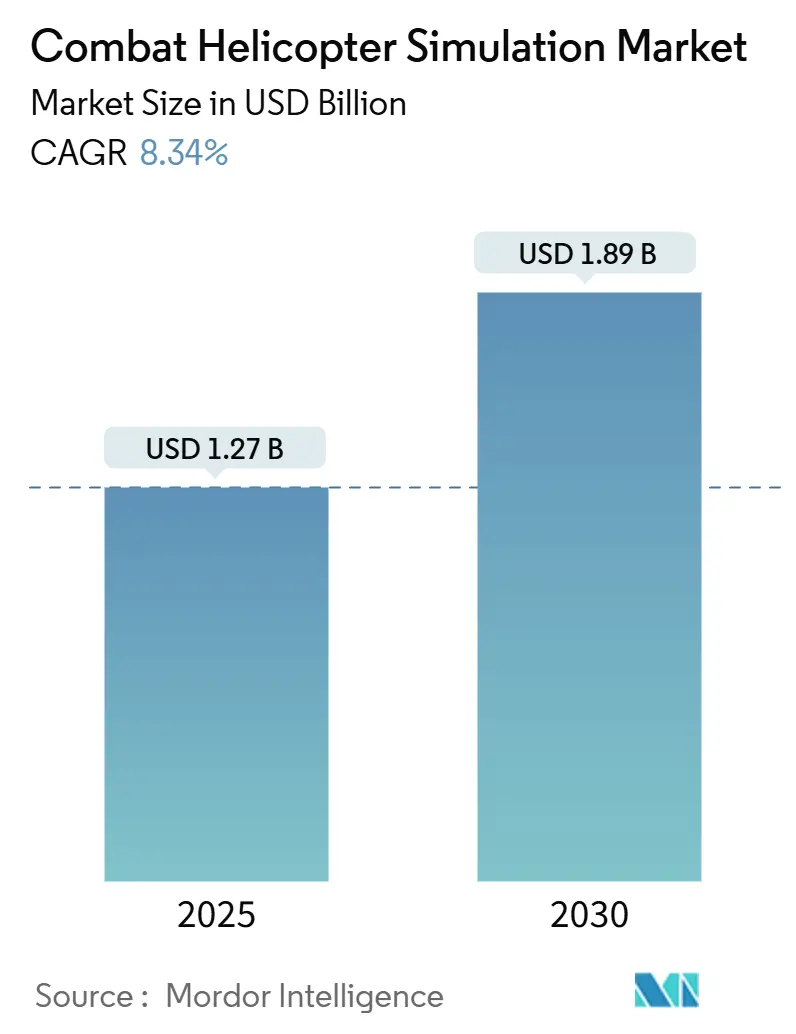

| Taille du Marché (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2030) | 1.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation d'hélicoptère de combat par Mordor Intelligence

Le marché de la simulation d'hélicoptère de combat a atteint 1,27 milliard USD en 2025 et devrait s'étendre à 1,89 milliard USD d'ici 2030, ce qui correspond à un TCAC de 8,34 %. Les ministères de la défense développent la formation synthétique pour réduire les coûts des vols réels, améliorer la sécurité et accélérer les cadences. Parallèlement, les fournisseurs intègrent la réalité virtuelle, l'intelligence artificielle et des dispositifs modulaires conteneurisés pour dispenser la formation au plus près des besoins. La modernisation continue des flottes et une pénurie mondiale aiguë de pilotes incitent les forces armées à acquérir des simulateurs haute-fidélité reproduisant les nouvelles suites avioniques et les systèmes de mission. Les fournisseurs disposant de contrats de service de longue durée et de solutions d'entraînement déployées en avant bénéficient de positions défendables, les clients privilégiant la disponibilité, le soutien sur le cycle de vie et le renouvellement technologique rapide. Alors que les armées de la région Asie-Pacifique modernisent leurs flottes à voilure tournante et investissent dans des infrastructures d'entraînement nationales, la demande régionale dépasse la moyenne mondiale, encourageant les fournisseurs à former des coentreprises, à proposer des arrangements de compensation et à localiser les capacités de maintenance.

Points clés du rapport

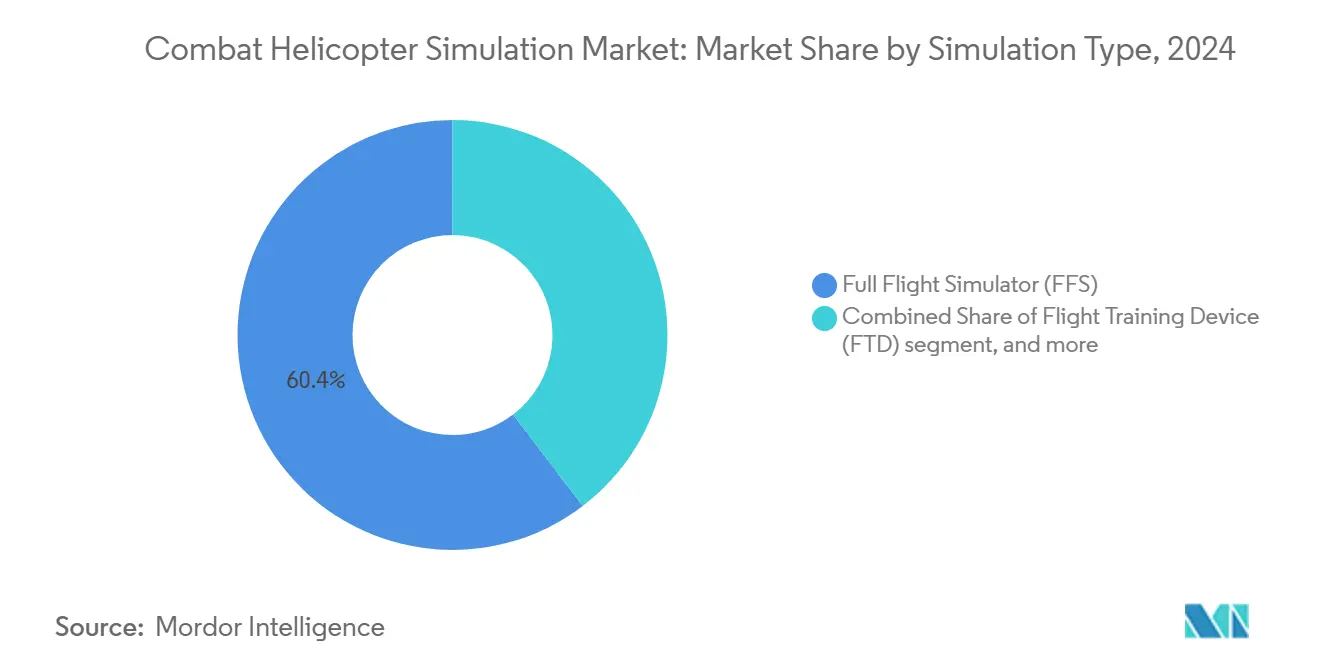

- Par type de simulation, les simulateurs de vol complet (SVC) ont représenté 60,36 % des revenus en 2024, tandis que les simulateurs de réalité virtuelle/réalité mixte ont enregistré le TCAC le plus rapide, à 12,45 %, jusqu'en 2030.

- Par composant, les services ont représenté 42,48 % de la taille du marché de la simulation d'hélicoptère de combat en 2024, et le logiciel devrait croître à un TCAC de 10,80 % jusqu'en 2030.

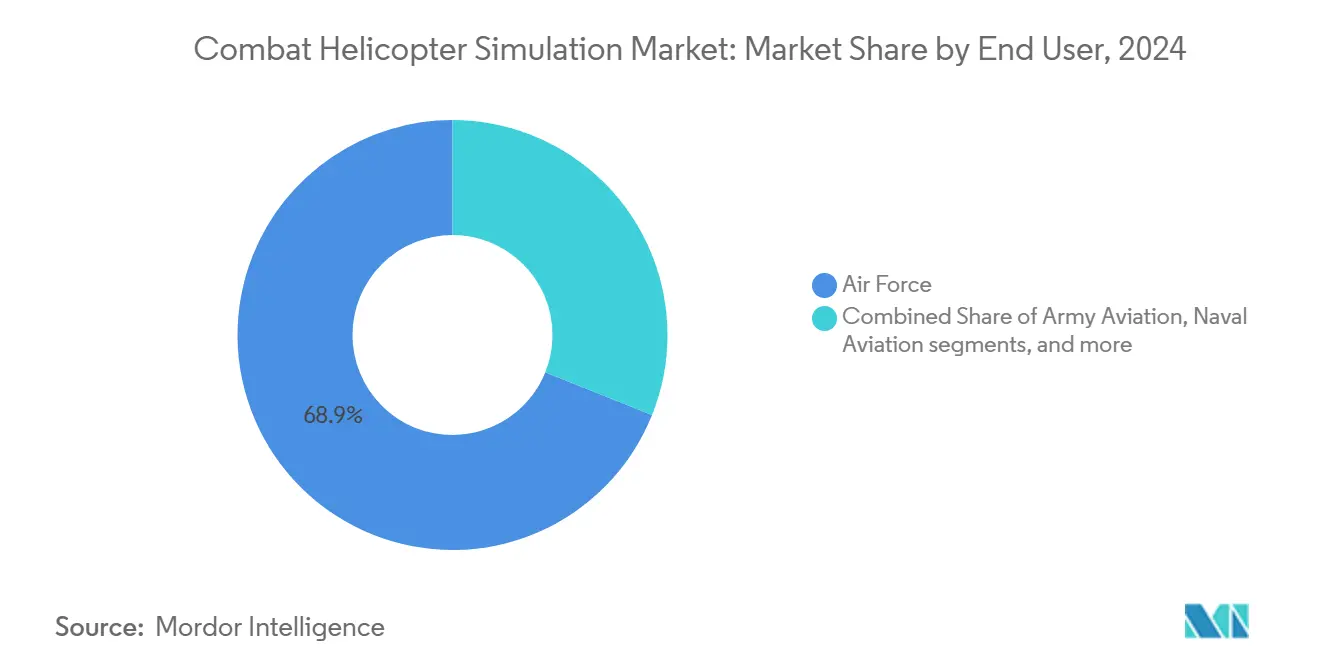

- Par utilisateur final, les applications de l'armée de l'air ont représenté 68,93 % de la part du marché de la simulation d'hélicoptère de combat en 2024 ; l'aviation navale progresse à un TCAC de 11,68 % jusqu'en 2030.

- Par solution d'entraînement, les produits ont représenté 56,71 % de la taille du marché de la simulation d'hélicoptère de combat en 2024, tandis que les services se développent à un TCAC de 9,45 % jusqu'en 2030.

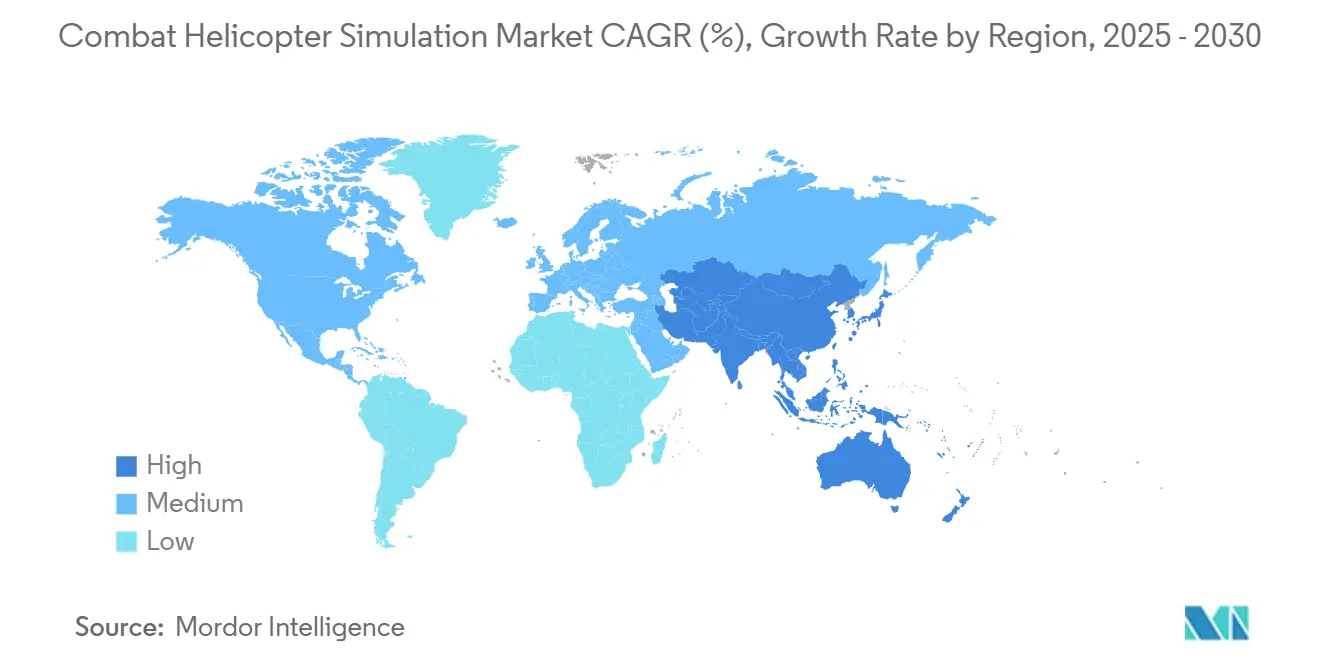

- Sur le plan géographique, l'Amérique du Nord a capté 38,27 % des revenus en 2024, et l'Asie-Pacifique devrait enregistrer un TCAC de 8,48 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la simulation d'hélicoptère de combat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de défense consacrées à la préparation des pilotes à voilure tournante | +1.80% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoin de formation rentable réduisant les heures de vol réel et les risques | +1.50% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption rapide des simulateurs immersifs de réalité virtuelle/réalité augmentée et de réalité mixte | +1.40% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de packs de données de simulation mis à jour, portée par la modernisation des flottes | +1.20% | Mondial | Long terme (≥ 4 ans) |

| Génération de scénarios adaptatifs pilotée par l'IA pour la répétition de missions personnalisées | +1.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Simulateurs conteneurisés déployés en avant réduisant les coûts d'infrastructure | +0.90% | Mondial (forces expéditionnaires) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense consacrées à la préparation des pilotes à voilure tournante

Les budgets militaires continuent d'augmenter à mesure que les gouvernements répondent à l'évolution des menaces sécuritaires et aux pénuries de personnel. L'armée américaine a prolongé son contrat de soutien à la formation avancée au vol en hélicoptère jusqu'en 2030 afin de former environ 900 élèves aviateurs par an sur les variantes CH-47F, UH-60M et AH-64E.[1]CAE, "Prolongation du contrat de soutien à la formation avancée au vol en hélicoptère," asdnews.com Des acquisitions comparables sont visibles en Inde et aux Philippines, où des simulateurs Seahawk et Black Hawk ont été commandés pour accélérer les filières de pilotes nationaux. Le plan de défense japonais pour l'exercice 2025 réserve des fonds supplémentaires pour la formation de conversion sur AH-64E, signalant que les dépenses de la région Asie-Pacifique s'étendent au-delà de l'acquisition initiale vers des opérations de simulateurs durables. Les contrats de service de longue durée garantissent des dépenses prévisibles pour les cadres d'instructeurs, le soutien logiciel et les pièces de rechange, offrant aux fournisseurs une trajectoire de croissance claire. À mesure que les dotations pluriannuelles deviennent la norme, les fournisseurs bénéficient d'une meilleure visibilité sur les cycles de mise à niveau et peuvent aligner leurs feuilles de route de R&D sur les profils de financement des clients.

Besoin de formation rentable réduisant les heures de vol réel et les risques

Les coûts des heures de vol pour les hélicoptères d'attaque et utilitaires dépassent régulièrement 10 000 USD, faisant des simulateurs une alternative attrayante pour les procédures d'urgence, les opérations en vision nocturne et la répétition de missions complexes. Le simulateur conteneurisé CH-53K de Lockheed Martin offre des capacités de simulation de mouvement, de visualisation et de mise en réseau à l'intérieur d'un conteneur maritime pouvant être transporté par voie aérienne vers des bases avancées, réduisant les dépenses d'infrastructure et préservant les aéronefs opérationnels pour les missions. Les initiatives « Pilot Training Next » de l'armée de l'air américaine valident en outre les dispositifs de bureau et de réalité virtuelle fonctionnant sur du matériel commercial, tout en répondant aux objectifs pédagogiques.[2]Lockheed Martin, "Dispositif d'entraînement CH-53K conteneurisé," lockheedmartin.com Les modèles de coûts établis par les analystes de programme montrent que les dispositifs conteneurisés peuvent réduire l'investissement en installations de 30 à 40 % et diminuer la consommation de carburant par sortie en transférant jusqu'à 60 % des événements du programme vers des environnements synthétiques. La réduction de l'exposition aux incidents permet également de maîtriser les primes d'assurance et les réserves de maintenance, un indicateur de plus en plus important pour les services de contrôle budgétaire. Malgré les contraintes de capital, ces économies tangibles renforcent l'argumentaire économique en faveur de l'expansion des flottes de simulateurs.

Adoption rapide des simulateurs immersifs de réalité virtuelle/réalité augmentée et de réalité mixte

Les systèmes de réalité virtuelle répondent désormais aux normes de crédit réglementaire. Le VxR de Leonardo est devenu le premier simulateur d'hélicoptère basé sur la réalité virtuelle à obtenir la qualification FAA FTD Niveau 7, ouvrant la voie à une qualification de type et à une formation récurrente accréditées sur des dispositifs immersifs. Loft Dynamics a obtenu une approbation FAA correspondante pour son simulateur H125, démontrant que des casques compacts et des cockpits à actionnement électrique peuvent reproduire les signaux de manœuvre sans plateformes à mouvement complet. La plateforme VERIS de TRU Simulation réduit l'empreinte au sol de 80 % et le coût de formation de plus de 50 %, offrant aux responsables des achats un retour sur investissement immédiat. La Defense Innovation Unit a livré plus de 200 stations de réalité mixte au Commandement de l'éducation et de la formation aérienne, soulignant la confiance institutionnelle dans les solutions à casque. À mesure que l'EASA et d'autres régulateurs s'alignent sur les précédents de la FAA, le marché adressable des dispositifs de réalité virtuelle accrédités s'élargira à l'ensemble des nations de l'OTAN et partenaires.

Demande de packs de données de simulation mis à jour, portée par la modernisation des flottes

Les mises à niveau des aéronefs à voilure tournante, telles que le moteur T901 rétrofité dans les flottes UH-60M, modifient les enveloppes de performance et nécessitent un réajustement correspondant des simulateurs. De même, les kits d'autonomie tels que MATRIX introduisent de nouveaux régimes de vol que les pilotes doivent maîtriser dans des environnements synthétiques avant de déployer de vrais aéronefs. CAE propose désormais des services de packs de données par abonnement qui fournissent des mises à jour trimestrielles des modèles de vol, de la logique avionique et des bibliothèques de menaces, assurant un alignement continu avec les bases logicielles de la flotte. Les clients adoptant des mises à niveau par blocs incrémentiels — par exemple, la feuille de route AH-64E Version 6 — préfèrent des simulateurs à capacité de reconfiguration rapide pour éviter les lacunes de formation pendant les périodes de rétrofit des aéronefs. Ces cycles de modernisation génèrent des revenus récurrents pour les mises à jour de bases de données, la requalification des instructeurs et les modifications matérielles, dépassant souvent la valeur de la vente initiale du dispositif sur une durée de vie de 20 ans. Étant donné que de nombreuses plateformes à voilure tournante resteront en service au-delà de 2040, la demande de mise à niveau continue garantit un marché secondaire stable pour les fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des dispositifs de Niveau D | -1.20% | Mondial (petites armées) | Court terme (≤ 2 ans) |

| Pénurie d'instructeurs et de techniciens de maintenance qualifiés pour les simulateurs | -0.80% | Asie-Pacifique, Mondial | Moyen terme (2 à 4 ans) |

| Cinétose/cybercinétose limitant les longues sessions de réalité virtuelle | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Exposition aux cybermenaces des simulateurs en réseau/cloud | -0.50% | Mondial (réseaux classifiés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés des dispositifs de Niveau D

Un seul simulateur d'hélicoptère de combat de Niveau D peut nécessiter des dépenses en capital proches de 40 millions USD et générer des coûts d'exploitation dépassant 1 000 USD par heure, limitant son adoption par les forces de moindre envergure. L'entretien du système de mouvement, les interfaces avioniques propriétaires et la maintenance logicielle font grimper le coût total de possession même après l'acquisition initiale. Ces données économiques poussent les acheteurs vers des dispositifs à base fixe ou de réalité virtuelle pour la formation initiale, réservant l'exposition au Niveau D aux points critiques de l'enveloppe de vol et à la répétition de missions.

Pénurie d'instructeurs et de techniciens de maintenance qualifiés pour les simulateurs

Les aviateurs militaires expérimentés disposant de qualifications d'instructeur restent en nombre insuffisant, notamment dans les nouveaux pôles émergents de la région Asie-Pacifique, où de nouveaux centres de formation se mettent en place plus rapidement que les filières de formation de la main-d'œuvre ne peuvent y répondre. Les techniciens de maintenance doivent également obtenir des certifications spécifiques à chaque plateforme pour entretenir les bases de mouvement hydrauliques, les générateurs d'images et les infrastructures réseau. Les forces armées font appel au personnel fourni par les équipementiers lorsque les effectifs organiques sont insuffisants, ce qui augmente les dépenses d'exploitation et allonge les délais de déploiement.[3]Government Accountability Office, "Gestion des contrats de formation sur simulateur d'aéronef," gao.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de simulation : la croissance de la réalité virtuelle s'accélère, les simulateurs de vol complet conservent leur primauté

Les SVC détiennent 60,36 % de la part du marché de la simulation d'hélicoptère de combat en 2024 en raison d'une fidélité inégalée, de signaux de mouvement intégrés et d'une utilisation obligatoire pour l'emploi des armes et les manœuvres d'urgence. Ils restent indispensables pour des aéronefs tels que l'AH-64E et le CH-53K, qui nécessitent un mouvement à six axes et une visualisation hors cockpit. Les simulateurs de réalité virtuelle/réalité mixte affichent le TCAC le plus rapide, à 12,45 %, à mesure que les solutions à casque obtiennent un crédit réglementaire et réduisent considérablement l'empreinte des installations. L'armée de l'air américaine a déployé 225 systèmes de réalité mixte sur quatre bases pour augmenter le débit de formation sans construire de nouveaux bâtiments.[4]DVIDS, "Livraison du dispositif de formation immersive de la DIU," dvidshub.net La pression macroéconomique visant à optimiser les budgets oriente les événements de niveau d'entrée et de maintien des compétences vers les dispositifs à casque, tandis que les plateformes à mouvement dominent toujours la répétition de missions complexes, assurant une demande équilibrée entre les deux catégories.

L'architecture de réalité mixte de deuxième génération fusionne les visuels en dôme avec l'émulation de capteurs basée sur casque, permettant des scénarios de tir, de transport en élingue et d'environnement à visibilité dégradée au sein d'un seul dispositif. Les moteurs de jeu commerciaux réduisent les cycles de développement de scénarios, tandis que les unités conteneurisées soutiennent les opérations distribuées. À mesure que les organismes de certification élargissent les orientations de la Partie 60 et de l'EASA CS-FSTD-H pour englober les dispositifs immersifs, les flottes hybrides associant des simulateurs à mouvement pour les tâches avancées à des suites de réalité virtuelle pour la formation initiale deviendront la norme.

Par composant : la domination des services rencontre la montée en puissance des logiciels

Les services ont généré 42,48 % des revenus en 2024, soulignant l'importance des cadres d'instructeurs clés en main, de la maintenance sur le cycle de vie et de la gestion des programmes. La prolongation du contrat de CAE avec l'armée américaine jusqu'en 2030 couvre les pilotes instructeurs, les évaluateurs de maintenance et les mises à jour du programme, garantissant des flux de trésorerie pluriannuels. Le logiciel se développe à un TCAC de 10,8 % grâce aux moteurs de notation pilotés par l'IA, à la gestion de l'apprentissage en cloud et aux utilitaires de cybersécurité. FlightSmart de FlightSafety capture plus de 4 000 points de télémétrie par seconde pour automatiser le débriefing et personnaliser la remédiation. La demande de matériel se stabilise à mesure que les casques de réalité virtuelle et les bases de mouvement compactes réduisent la teneur en métal par dispositif, tandis que les cycles de renouvellement périodiques des générateurs d'images et des actionneurs de mouvement protègent les ventes de base.

Les offres groupées de services sur le cycle de vie comprennent désormais les mises à jour des blocs avioniques, le renouvellement des bibliothèques de menaces et la surveillance de l'état à distance qui prédit le temps moyen entre pannes, améliorant la disponibilité des dispositifs et approfondissant la dépendance vis-à-vis du fournisseur.

Par utilisateur final : les armées de l'air dominent, l'aviation navale dépasse la croissance

Les organisations de l'armée de l'air ont représenté 68,93 % des revenus de 2024, portées par les flottes bimoteurs multi-missions et un débit élevé de stagiaires. Des programmes tels que l'expansion annuelle de l'armée américaine visant à diplômer 900 aviateurs nécessitent l'acquisition simultanée de simulateurs, de systèmes de salle de classe et de services d'instructeurs. Les mises à niveau continues des blocs avioniques AH-64E, UH-60M et CH-47F maintiendront la demande de taille du marché de la simulation d'hélicoptère de combat à un niveau élevé pour les détachements de formation de l'armée de l'air tout au long de la décennie. Les décideurs privilégient également les simulateurs de mission complète en réseau pouvant se connecter à des actifs à voilure fixe pour des exercices interarmées dans tous les domaines, un facteur qui soutient l'investissement en capital malgré la montée en puissance de la réalité virtuelle. L'aviation navale croît à un TCAC de 11,68 %, portée par la modernisation du H-60R embarqué et l'accent mis sur la guerre anti-sous-marine dans l'Indo-Pacifique. Le programme SH-60R intègre des procédures de sonar trempé, de tactiques de liaison de données et d'appontage que seuls des simulateurs haute-fidélité peuvent reproduire. Les commandements de flotte exigent en outre des signaux de mouvement spécialisés pour s'entraîner aux appontages en environnement à visibilité dégradée sur des ponts en mouvement, une niche que seule une poignée de fournisseurs peut soutenir. Les centres gérés par les équipementiers et l'aviation de l'armée de terre maintiennent une part significative pour la formation des pilotes d'essai de maintenance et les vols de démonstration clients, renforçant un mix d'utilisateurs finaux diversifié qui sous-tend des revenus secondaires stables pour le renouvellement des packs de données et les programmes de maintien des compétences des instructeurs.

Par solution d'entraînement : les ventes de capital en tête, la « formation en tant que service » prend de l'élan

Les produits ont contribué à 56,71 % des revenus de 2024, les clients ayant acheté de nouveaux dispositifs pour remplacer le matériel obsolète et équiper les nouvelles variantes d'hélicoptères. Les services croissent à un TCAC de 9,45 % jusqu'en 2030, reflétant un glissement vers des modèles basés sur la disponibilité où les fournisseurs garantissent le débit selon des indicateurs de performance. Les contrats de soutien à long terme regroupent les cadres d'instructeurs, les mises à jour logicielles et la maintenance proactive, créant des flux de trésorerie prévisibles tout en soulageant les opérateurs des contraintes de personnel. Les simulateurs conteneurisés stimulent en outre l'adoption des services, car les équipes des équipementiers voyagent avec les dispositifs, permettant aux utilisateurs de payer un tarif journalier plutôt que de mobiliser des dépenses en capital en amont. Le même modèle s'étend aux outils de débriefing par IA hébergés dans le cloud qui facturent par étudiant, resserrant le lien entre paiement et résultats de formation. Les clauses de logistique basée sur la performance récompensent les fournisseurs qui dépassent les seuils de disponibilité des simulateurs, les incitant à investir dans des capteurs de surveillance de l'état à distance et des analyses prédictives. À mesure que les armées adoptent des mandats de cybersécurité à confiance zéro, les prestataires de services assument également la responsabilité de l'accréditation et de la gestion des correctifs, approfondissant la dépendance des clients vis-à-vis de l'expertise externalisée.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,27 % en 2024, bénéficiant de lignes d'approvisionnement soutenues et d'une infrastructure de simulateurs mature à Fort Novosel, Hurlburt Field et les stations aériennes du Corps des Marines. Le réseau de simulateurs conteneurisés CH-53K illustre les dispositifs haute-fidélité déployés en avant qui s'alignent sur la doctrine expéditionnaire.

L'Europe maintient une base installée significative soutenue par des équipementiers nationaux tels que Leonardo et Airbus Helicopters. La Force aérienne royale néerlandaise a commandé des simulateurs AH-64E début 2024, et l'Allemagne a mis à niveau les dispositifs Sea King MK41 pour prolonger leur durée de service. Les programmes d'interopérabilité de l'OTAN mutualisent les bases de données de mission et encouragent des normes de certification communes, réduisant le coût unitaire des nouvelles acquisitions.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 8,48 %, à mesure que l'Inde, le Japon, la Corée du Sud, les Philippines et l'Australie modernisent leurs flottes à voilure tournante. CAE livrera des simulateurs Seahawk à la Marine indienne, marquant une localisation régionale plus poussée. Le remplacement du MRH-90 australien et l'introduction du UH-X japonais signalent de futures commandes de simulateurs à mesure que les filières de formation nationales se développent. Les acheteurs régionaux négocient souvent des packages de compensation pour l'assemblage local et le développement des instructeurs, approfondissant l'empreinte des équipementiers.

Le Moyen-Orient et l'Afrique affichent une demande stable liée aux cycles de renouvellement UH-60M et AH-64E, tandis que l'Amérique latine attire des acquisitions sporadiques alignées sur le financement militaire étranger américain et les initiatives anti-narcotiques. Malgré des volumes plus faibles, les deux régions recherchent des dispositifs robustes et à faible maintenance capables de résister à des conditions austères.

Paysage concurrentiel

Le marché de la simulation d'hélicoptère de combat présente une forte concentration. CAE Inc., Lockheed Martin Corporation, Thales Group et RTX Corporation livrent collectivement plus d'une part significative des systèmes à mouvement et à base fixe dans le monde. Le contrat pluridécennal de CAE avec l'armée souligne le pouvoir des relations de service à long terme. Lockheed Martin se différencie par des simulateurs haute-fidélité conteneurisés qui s'alignent sur la conception des forces expéditionnaires. La plateforme de réalité mixte VERIS de TRU Simulation réduit l'empreinte au sol de 80 % et le coût de formation de plus de 50 %, séduisant les clients aux budgets contraints.

Les perturbateurs émergents sur le front de la réalité virtuelle comprennent Loft Dynamics et Leonardo, chacun obtenant des crédits FAA qui valident les dispositifs à casque. FlightSafety s'associe à IBM pour intégrer des analyses par IA, convertissant les données massives en apprentissage adaptatif. Sa stratégie concurrentielle est centrée sur la génération rapide de scénarios, la mise en réseau sécurisée et les offres de services sur le cycle de vie qui captent des revenus continus.

Leaders du secteur de la simulation d'hélicoptère de combat

CAE Inc.

Thales Group

Lockheed Martin Corporation

Indra Sistemas, S.A.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CAE a obtenu une prolongation de 180 millions USD pour fournir un soutien à la formation avancée au vol en hélicoptère à l'armée américaine jusqu'en 2030.

- Janvier 2025 : Le simulateur de réalité virtuelle VxR de Leonardo a obtenu la qualification FAA FTD Niveau 7, en faisant le premier dispositif d'hélicoptère immersif à atteindre cette norme.

- Septembre 2024 : CAE Inc. a remporté un contrat pour fournir des simulateurs Seahawk à la Marine indienne.

- Juillet 2024 : Le simulateur de réalité virtuelle H125 de Loft Dynamics est devenu le premier dispositif d'hélicoptère immersif qualifié par la FAA aux États-Unis.

Périmètre du rapport mondial sur le marché de la simulation d'hélicoptère de combat

| Simulateur de vol complet (SVC) |

| Dispositif d'entraînement au vol (DAV) |

| Simulateur de réalité virtuelle/réalité mixte |

| Matériel |

| Logiciel |

| Services |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale |

| Équipementiers et intégrateurs de défense |

| Produits |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de simulation | Simulateur de vol complet (SVC) | ||

| Dispositif d'entraînement au vol (DAV) | |||

| Simulateur de réalité virtuelle/réalité mixte | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par utilisateur final | Armée de l'air | ||

| Aviation de l'armée de terre | |||

| Aviation navale | |||

| Équipementiers et intégrateurs de défense | |||

| Par solution d'entraînement | Produits | ||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la simulation d'hélicoptère de combat en 2025 et où en sera-t-il en 2030 ?

Il est évalué à 1,27 milliard USD en 2025 et devrait atteindre 1,89 milliard USD d'ici 2030, reflétant un TCAC de 8,34 %.

Quelle catégorie de simulateur détient la plus grande part de revenus actuellement ?

Les simulateurs de vol complet (SVC) représentent 60,36 % des revenus de 2024.

Quelle région géographique se développe le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,48 %, dépassant toutes les autres régions.

Pourquoi les forces de défense accélèrent-elles l'utilisation des simulateurs de réalité virtuelle ?

Les systèmes de réalité virtuelle à casque réduisent le coût de formation, diminuent les besoins en installations et bénéficient désormais d'un crédit FAA/EASA pour les heures enregistrables.

Quel segment d'utilisateurs finaux affiche la croissance la plus rapide ?

L'aviation navale devrait croître à un TCAC de 11,68 % jusqu'en 2030, portée par la demande croissante d'hélicoptères embarqués.

Quelle technologie clé améliore l'instruction personnalisée des pilotes ?

Les moteurs de scénarios adaptatifs pilotés par l'IA analysent des milliers de points de données en temps réel pour adapter les missions aux lacunes de compétences de chaque aviateur.

Dernière mise à jour de la page le: