Taille et Part du Marché des Micro Drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

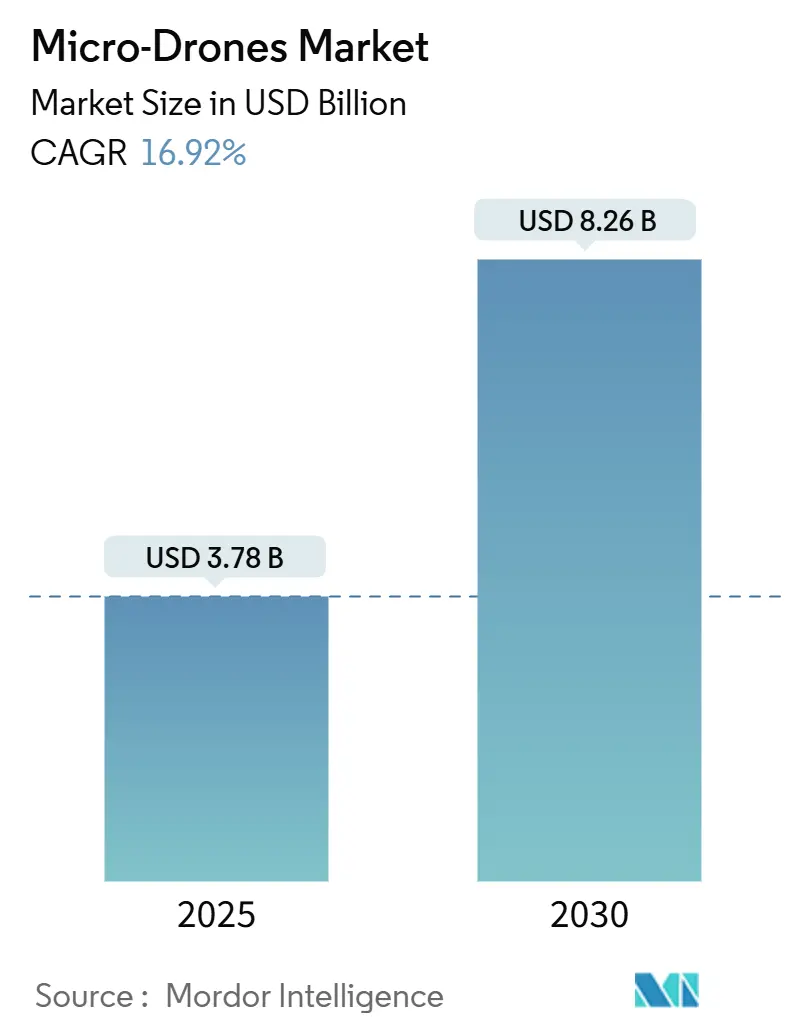

| Taille du Marché (2025) | 3.78 Milliards de dollars |

| Taille du Marché (2030) | 8.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Micro Drones par Mordor Intelligence

La taille du marché des micro-drones est évaluée à 3,78 milliards USD en 2025 et devrait atteindre 8,26 milliards USD d'ici 2030, progressant à un CAGR de 16,92 %. Cette progression est portée par des avancées en miniaturisation qui ont réduit les coûts des composants de 18 % tout en améliorant les performances, ouvrant de nouveaux cas d'usage commerciaux. Les plateformes à voilure tournante dominent les déploiements actuels grâce à leur agilité en décollage vertical qui permet les opérations en intérieur, tandis que les batteries à haute densité énergétique et l'intelligence artificielle embarquée continuent d'élargir les profils de mission. L'adoption précoce dans l'agriculture de précision, l'automatisation des entrepôts et l'inspection des infrastructures souligne le retour sur investissement tangible de la technologie, alors que les entreprises s'orientent vers une gestion des actifs fondée sur les données. Les chocs de la chaîne d'approvisionnement en 2024 ont catalysé des stratégies d'intégration verticale parmi les principaux fabricants, renforçant l'importance d'un accès sécurisé aux semi-conducteurs.

Principaux Enseignements du Rapport

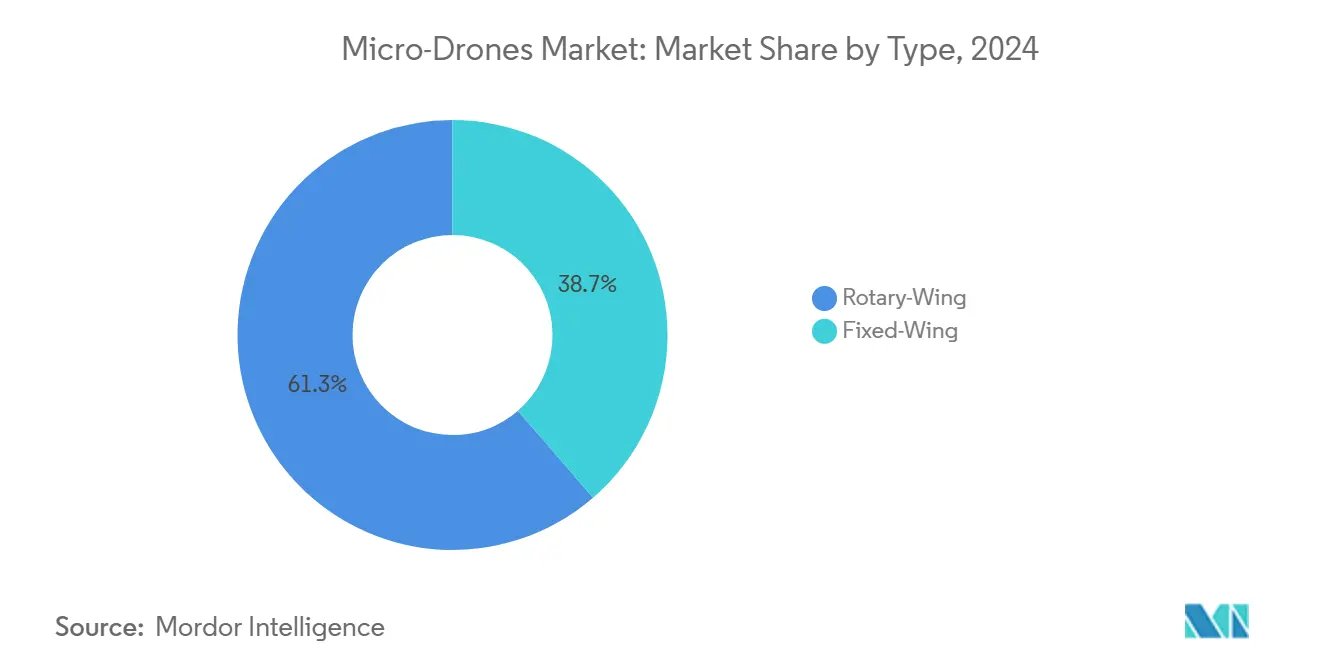

- Par type, les systèmes à voilure tournante ont capturé 61,34 % de la part du marché des micro-drones en 2024 et devraient se développer à un CAGR de 17,24 % jusqu'en 2030.

- Par classe de poids, les plateformes de moins de 1 kg devraient croître à un CAGR de 17,89 %, tandis que la catégorie 1 à 2 kg a conservé 53,43 % de la taille du marché des micro-drones en 2024.

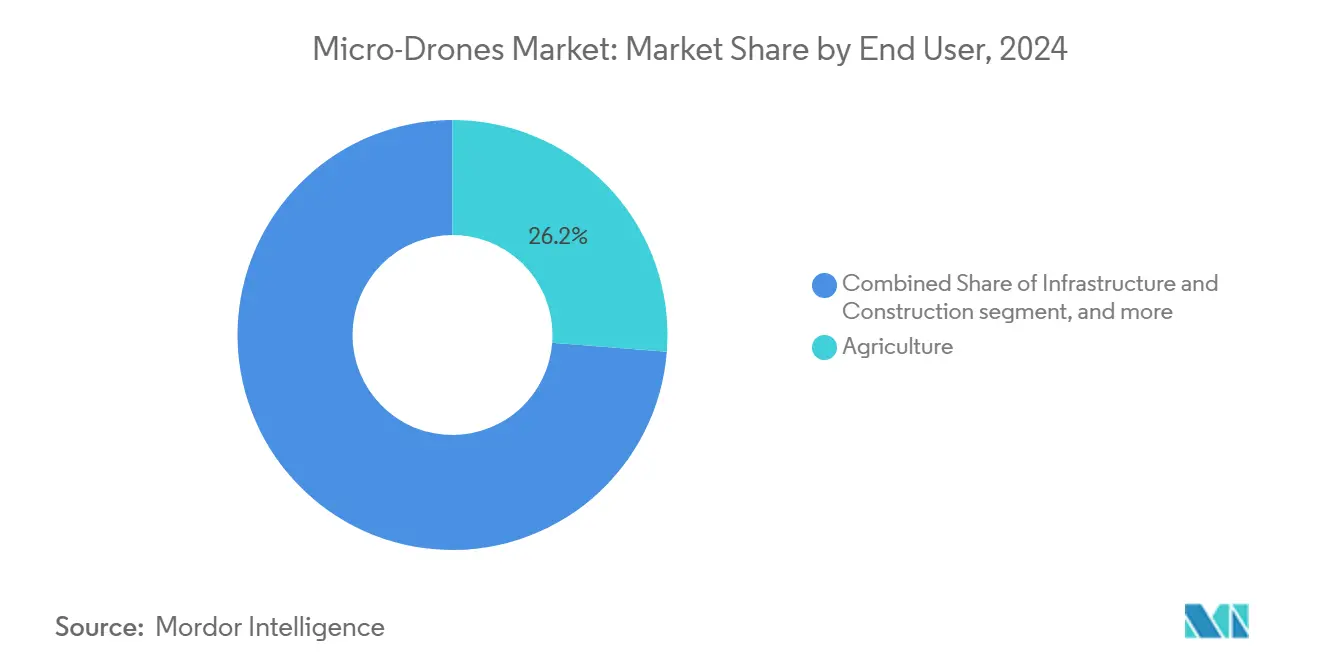

- Par utilisateur final, l'agriculture a détenu 26,24 % de la part des revenus en 2024 ; la logistique et la livraison représentent l'application à la croissance la plus rapide avec un CAGR de 19,75 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,43 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 19,56 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Micro Drones

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées dans les technologies de miniaturisation et réduction des coûts des composants | +2.5% | Mondial ; hub de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption commerciale croissante des micro-drones dans tous les secteurs | +3.1% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Adoption croissante des micro-drones dans les applications d'agriculture de précision | +2.8% | Mondial avec une forte adoption en Amérique du Nord, en Europe et en Inde | Moyen terme (2 à 4 ans) |

| Utilisation mondiale croissante dans les activités d'inspection et de maintenance des infrastructures | +2.2% | Amérique du Nord et Europe au cœur, services publics en Asie-Pacifique en croissance | Moyen terme (2 à 4 ans) |

| Déploiement croissant pour la gestion des stocks en intérieur et les opérations d'entrepôt | +1.9% | Amérique du Nord et Europe ; hubs logistiques en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence d'applications d'intelligence en essaim pour la réponse aux catastrophes et la récupération | +1.8% | Mondial ; utilisation précoce dans les régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Technologies de Miniaturisation et Réduction des Coûts des Composants

Les travaux novateurs sur les micro-actionneurs et les batteries à haute densité permettent désormais des plateformes prêtes au vol pesant moins de 100 g et alimentées uniquement par des nanomoteurs à énergie lumineuse. Combinés à des cellules imprimées en 3D et à des chaînes d'approvisionnement consolidées, les fabricants ont réduit les dépenses en pièces de 18 %. Ces économies rendent les vols d'agriculture de précision économiquement viables même pour les petites exploitations, où les coûts de surveillance par hectare ont fortement diminué. La réduction des barrières à l'investissement incite les prestataires de services à développer rapidement leurs flottes, accélérant le cycle vertueux d'adoption qui sous-tend le marché des micro-drones.

Adoption Commerciale Croissante des Micro Drones dans Tous les Secteurs

Les entreprises déploient des micro-drones pour rationaliser les processus à forte intensité de main-d'œuvre et obtenir une visibilité en temps réel sur les données. Dans les entrepôts, les vols autonomes d'inventaire réduisent le temps d'audit des stocks de 85 %.[1]Corvus Robotics, "Automatisation des Entrepôts par la Technologie des Micro Drones," Corvus Robotics, corvus-robotics.com Les services publics d'énergie utilisent des charges utiles d'imagerie haute résolution pour inspecter les lignes électriques, les ponts et les parcs solaires, réduisant les coûts d'inspection manuelle de 40 % tout en améliorant la sécurité des travailleurs.[2]IEEE Power & Energy Society, "Inspection des Infrastructures avec des Micro Drones," ieee-pes.org La diversité des propositions de valeur sectorielles stimule la demande de charges utiles sur mesure et d'analyses pilotées par l'intelligence artificielle, propulsant la pénétration du marché des micro-drones.

Adoption Croissante dans les Applications d'Agriculture de Précision

Les exploitants agricoles ont adopté les micro-drones à grande échelle en 2024, les plateformes DJI ayant traité plus de 100 millions d'hectares dans le monde. La pulvérisation de précision a réduit les volumes de pesticides de 30 %, s'alignant sur les mandats environnementaux sans compromettre les rendements. Les capteurs multispectraux détectent les carences nutritives plus tôt que l'œil nu, permettant des mesures correctives avant l'apparition des symptômes de stress. Ces gains trouvent un écho dans les régions agricoles développées et émergentes, soutenant une croissance durable du marché des micro-drones.

Utilisation Croissante dans les Activités d'Inspection et de Maintenance des Infrastructures

Les opérateurs de réseaux exploitent les caméras thermiques embarquées sur les micro-drones pour identifier les isolateurs défaillants, réduisant les pannes imprévues de 60 %. Les vols en espace confiné à l'intérieur des ponts, des conduits et des réservoirs industriels remplacent les tâches dangereuses d'accès par corde, améliorant la sécurité des travailleurs tout en capturant des images granulaires pour les enregistrements de jumeaux numériques. Les algorithmes de maintenance prédictive intègrent les données des drones pour planifier les interventions uniquement lorsque cela est nécessaire, prolongeant la durée de vie des actifs et réduisant les coûts opérationnels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cadres réglementaires internationaux fragmentés et stricts pour les drones | –1.2% | Mondial ; gravité variable selon la région | Moyen terme (2 à 4 ans) |

| Limitations de l'autonomie des batteries et de la capacité de charge utile | –1.5% | Mondial, toutes classes de poids confondues | Court terme (≤ 2 ans) |

| Préoccupations mondiales croissantes concernant la confidentialité des données et les risques de sécurité | –0.8% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Congestion du spectre RF affectant la communication et le contrôle des essaims | –0.7% | Zones urbaines et industrielles denses dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres Réglementaires Internationaux Fragmentés et Stricts pour les Drones

Des règles disparates compliquent les opérations de flottes multinationales. Dans l'Union européenne, les réglementations complètes de l'AESA imposent la délivrance de licences aux pilotes et l'immatriculation des aéronefs, augmentant les coûts de conformité.[3]Agence de la Sécurité Aérienne de l'Union Européenne, "Réglementations Complètes sur les Drones," easa.europa.eu Les opérateurs doivent naviguer dans des autorisations variables de vol hors vue (BVLOS) et des limites d'altitude dans chaque juridiction, retardant les calendriers de déploiement. Les efforts d'harmonisation se poursuivent, mais le patchwork réglementaire tempère l'expansion à court terme du marché des micro-drones.

Limitations de l'Autonomie des Batteries et de la Capacité de Charge Utile

Les cellules lithium-ion (Li-ion) plafonnent à environ 300 Wh/kg, limitant l'autonomie de vol moyenne à 25 minutes sous charges utiles commerciales. Les prototypes semi-solides atteignent 350 Wh/kg mais restent trop coûteux pour le déploiement en flotte. Les opérateurs jonglent encore avec les compromis entre les suites de capteurs et la longévité des missions, limitant certains profils d'inspection et de livraison. Les investissements continus en recherche et développement visent à combler l'écart d'autonomie qui freine l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance de la Voilure Tournante Favorise des Applications Polyvalentes

Les plateformes à voilure tournante ont représenté 61,34 % des revenus en 2024, validant leur adéquation pour le vol stationnaire de précision, le décollage vertical et les vols en espace contraint. Cette configuration devrait enregistrer un CAGR de 17,24 %, représentant plus de la moitié de la taille prévue du marché des micro-drones pour les services aériens exigeant de la maniabilité. Les modèles à aile fixe persistent dans les rôles nécessitant une longue autonomie et une couverture de grande superficie, mais les hybrides technologiques tels que les rotors basculants brouillent les frontières entre catégories.

La poursuite de la recherche et développement sur les carénages à soufflante canalisée et les rotors composites améliore la sécurité pour les missions en intérieur telles que les cycles d'inventaire et les inspections d'usines. Les mises à jour du micrologiciel de contrôle de vol permettent une vectorisation de poussée nuancée, élargissant l'applicabilité de la voilure tournante à des tâches émergentes comme la plantation de semences de précision. À mesure que les capacités logicielles dépassent les innovations purement liées aux cellules, la différenciation des plateformes reposera sur des piles de navigation autonome qui exploitent l'agilité de la voilure tournante pour fournir des informations riches en données.

Par Classe de Poids : Le Segment Inférieur à 1 kg s'Accélère Grâce aux Avantages Réglementaires

Les systèmes de moins de 1 kg bénéficient de règles allégées dans de nombreux pays, catalysant une perspective de CAGR de 17,89 %. Bien que la tranche de 1 à 2 kg représentait encore 53,43 % de la taille du marché des micro-drones en 2024, les appareils plus légers offrent de plus en plus une parité en termes de qualité des capteurs et de traitement embarqué. Les fabricants intègrent des puces d'apprentissage automatique qui nécessitaient autrefois des cellules plus lourdes, comprimant les capacités dans des designs de la taille d'une paume.

Les acheteurs en entreprise se tournent vers la catégorie inférieure à 1 kg pour minimiser les formalités administratives et les coûts d'assurance. Les établissements d'enseignement adoptent ces appareils pour les programmes STEM, élargissant le vivier de talents pour les futures opérations de drones. L'écart de performance avec les catégories plus lourdes se réduit à mesure que la miniaturisation des composants se poursuit, encourageant les organisations à standardiser leurs flottes autour des classes ultra-légères.

Par Utilisateur Final : L'Agriculture en Tête Tandis que la Logistique s'Accélère

L'agriculture a généré 26,24 % des revenus du marché des micro-drones en 2024, ancrée par des gains quantifiables en rendement et en économies de produits chimiques. La hausse des prix des engrais et les pénuries de main-d'œuvre soutiennent l'élan des investissements dans la gestion informatisée des cultures. Les analyses par drone fusionnent avec les logiciels agronomiques pour produire des cartes de traitement à taux variable, intégrant fermement les systèmes sans pilote dans les flux de travail agricoles modernes.

La logistique et la livraison, cependant, promettent la montée la plus forte avec un CAGR de 19,75 % alors que les projets pilotes développent les réseaux de livraison du dernier kilomètre. Les entrepôts déploient des drones internes pour transporter des échantillons de références vers les préparateurs de commandes, capturer des instantanés d'inventaire en temps réel et réduire les cycles de comptage de jours à heures. Les bacs à sable réglementaires aux États-Unis, au Japon et aux Émirats arabes unis facilitent les corridors de livraison BVLOS, préparant des déploiements commerciaux plus larges.

Analyse Géographique

L'Amérique du Nord a représenté 36,43 % des revenus mondiaux en 2024, bénéficiant de la clarté de la réglementation FAA Part 107 et d'un écosystème de prestataires de services soutenus par le capital-risque.[4]Administration Fédérale de l'Aviation, "Opérations Commerciales de Drones selon la Partie 107," faa.gov Les grandes exploitations agricoles du Midwest ont complété la demande, tandis que les entreprises d'infrastructure et d'énergie ont accéléré les contrats d'inspection. Les investissements dans l'autonomie basée sur l'intelligence artificielle de la part des startups de la Silicon Valley continuent de renforcer le leadership régional.

L'Asie-Pacifique devrait afficher un CAGR de 19,56 % jusqu'en 2030, portée par des clusters de fabrication à Shenzhen et Taipei qui compriment les coûts de production. Les programmes gouvernementaux en Chine, au Japon et en Inde financent les services aériens pour les villes intelligentes et la modernisation agricole, créant des canaux d'approvisionnement à fort volume. Les missions commerciales constituent 92 % des vols régionaux, indiquant une orientation mature vers la valeur pour les entreprises plutôt que vers les loisirs.

L'Europe suit une trajectoire de croissance mesurée sous le cadre harmonisé de l'AESA qui équilibre innovation et conformité en matière de sécurité. Les mandats stricts en matière de confidentialité des données imposent une diligence accrue, mais les corridors de drones transfrontaliers prévus dans le cadre de l'initiative U-space de l'Union européenne visent à rationaliser les opérations. Les marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique connaissent des évolutions progressives des politiques — l'ANAC du Brésil et la GCAA des Émirats arabes unis ont accéléré les cadres de délivrance de licences — ouvrant la voie aux acteurs régionaux pour se développer une fois que le financement des infrastructures sera aligné.

Paysage Concurrentiel

La concentration du secteur reste modérée, SZ DJI Technology Co., Ltd. maintenant son leadership en volume grâce à une fabrication intégrée verticalement et à des écosystèmes de contrôle de vol propriétaires. Les innovateurs nord-américains tels que Skydio se spécialisent dans l'intelligence artificielle d'évitement des obstacles, se taillant des niches dans les inspections de défense et de services publics. Les pénuries de semi-conducteurs en 2024 ont incité les principaux fournisseurs à constituer des stocks stratégiques et à concevoir des jeux de puces en interne.

La concurrence se tourne de plus en plus vers l'orchestration logicielle, l'intelligence en essaim et les plateformes d'analyse de données plutôt que vers les vitesses ou l'autonomie pures des cellules. L'activité de dépôt de brevets montre une accélération des dépôts dans la navigation basée sur la vision, le SLAM en temps réel et la robotique en nuage, soulignant une transition du pilotage manuel vers des flottes de micro-drones entièrement autonomes.

Les fournisseurs mondiaux diversifient leurs revenus grâce à des modèles de services gérés, associant des locations de matériel à des abonnements d'analyse qui convertissent les dépenses d'investissement en coûts opérationnels prévisibles. Ce changement vers des revenus récurrents exerce une pression sur les revendeurs traditionnels mais favorise une intégration plus profonde avec les clients, élevant les barrières au changement et redéfinissant les relations client-fournisseur au sein du marché des micro-drones.

Leaders du Secteur des Micro Drones

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Skydio, Inc.

Yuneec International Co. Ltd. (ATL Global Holding AG)

Autel Robotics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : DJI a dévoilé le Mini 5 Pro, doté d'un capteur 1 pouce dans un mini drone caméra, d'une batterie de vol intelligente offrant jusqu'à 36 minutes d'autonomie de vol et de capacités ActiveTrack 360° améliorées. Le drone de la taille d'une paume pèse moins de 249 grammes.

- Septembre 2023 : DJI a dévoilé son drone Mini 4 Pro. Le drone dispose de capacités améliorées de détection des obstacles, d'un capteur de vision omnidirectionnel à 360° et de systèmes APAS offrant une évitement complet des collisions et une sécurité de vol.

Portée du Rapport sur le Marché Mondial des Micro Drones

| Aile Fixe |

| Voilure Tournante |

| Moins de 1 kg |

| 1 à 2 kg |

| Agriculture |

| Infrastructure et Construction |

| Médias et Divertissement |

| Logistique et Livraison |

| Énergie et Services Publics |

| Environnement et Faune |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type | Aile Fixe | ||

| Voilure Tournante | |||

| Par Classe de Poids | Moins de 1 kg | ||

| 1 à 2 kg | |||

| Par Utilisateur Final | Agriculture | ||

| Infrastructure et Construction | |||

| Médias et Divertissement | |||

| Logistique et Livraison | |||

| Énergie et Services Publics | |||

| Environnement et Faune | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des micro-drones ?

La taille du marché des micro-drones s'élève à 3,78 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Il est prévu qu'il se développe à un CAGR de 16,92 %, atteignant 8,26 milliards USD d'ici 2030.

Quel type de drone est en tête de l'adoption commerciale ?

Les plateformes à voilure tournante détiennent 61,34 % de la part des revenus en raison de leur agilité en décollage vertical et de leur précision en vol stationnaire.

Pourquoi les drones de moins de 1 kg gagnent-ils en popularité ?

Ils bénéficient d'exigences réglementaires allégées et offrent désormais des performances de capteurs autrefois limitées aux modèles plus lourds.

Quel secteur devrait connaître la croissance la plus rapide en matière d'utilisation des drones ?

La logistique et la livraison du dernier kilomètre affichent le CAGR le plus élevé à 19,75 % jusqu'en 2030, alors que les essais se transforment en opérations à grande échelle.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 19,56 %, portée par les avantages en termes de coûts de fabrication et des programmes gouvernementaux proactifs.

Dernière mise à jour de la page le: