Taille et part du marché des services de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 29.90 Milliards de dollars |

| Taille du Marché (2030) | 109.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 29.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de drones par Mordor Intelligence

La taille du marché des services de drones a atteint 29,9 milliards USD en 2025 et devrait progresser jusqu'à 109,246 milliards USD d'ici 2030, reflétant un TCAC de 29,58 % sur la période de prévision. L'accélération des procédures réglementaires, l'analyse de données pilotée par l'IA et les approbations rentables pour les opérations au-delà de la ligne de visée visuelle (BVLOS) convergent pour propulser l'adoption par les entreprises dans les secteurs de l'énergie, de la construction, de l'agriculture et de la sécurité publique. L'Amérique du Nord reste le leader en termes de revenus, portée par la dynamique des dérogations de la FAA. Dans le même temps, la région Asie-Pacifique devrait afficher la croissance la plus forte, à mesure que la Chine et d'autres économies ouvrent des couloirs à basse altitude pour les opérations commerciales. Les services publics d'énergie maintiennent leurs flottes de drones actives grâce à une maintenance conditionnelle qui réduit les coûts d'inspection du réseau de plus de moitié et améliore la précision de détection des anomalies de 78 %. Les conceptions à décollage et atterrissage vertical (VTOL) hybrides, offrant une portée de 800 km et des liaisons de commande par satellite, étendent le rayon commercial vers les zones offshore, montagneuses et désertiques.

Points clés du rapport

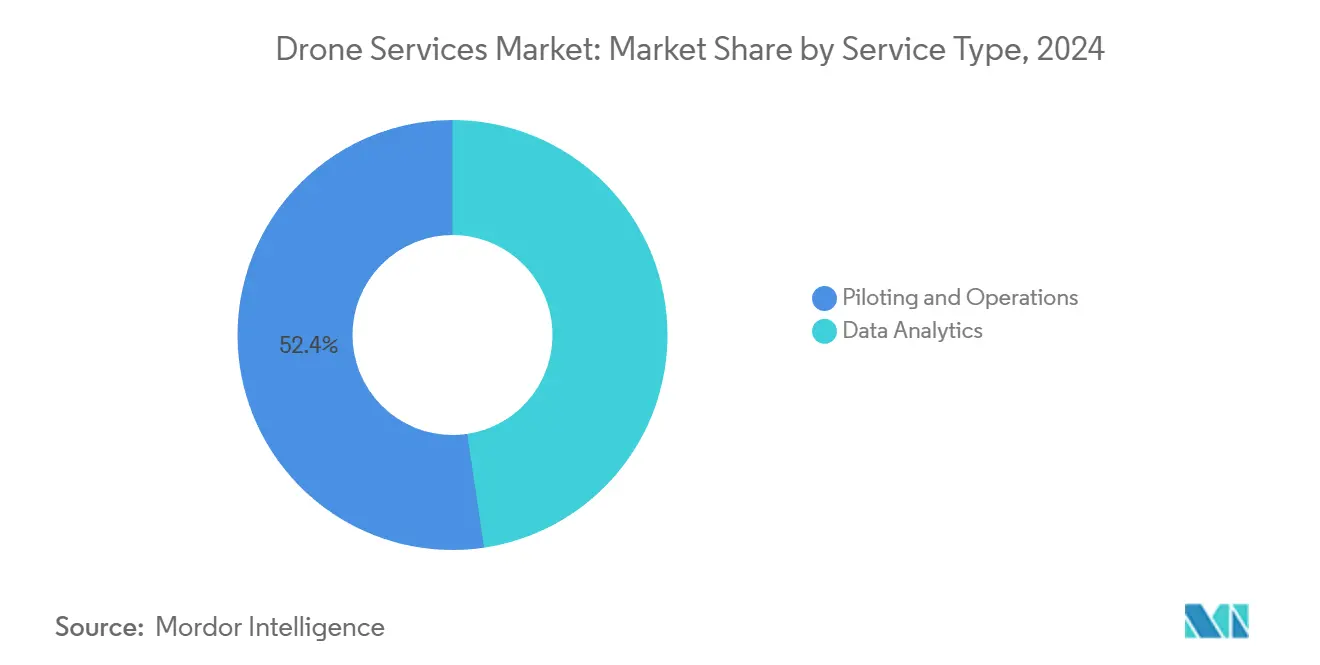

- Le pilotage et les opérations représentaient 52,35 % de la part du marché des services de drones en 2024, tandis que l'analyse de données devrait s'accélérer à un TCAC de 31,34 % jusqu'en 2030.

- L'énergie et les services publics ont capté 32,18 % des revenus en 2024, tandis que l'infrastructure et la construction sont en passe de se développer à un TCAC de 30,14 % jusqu'en 2030.

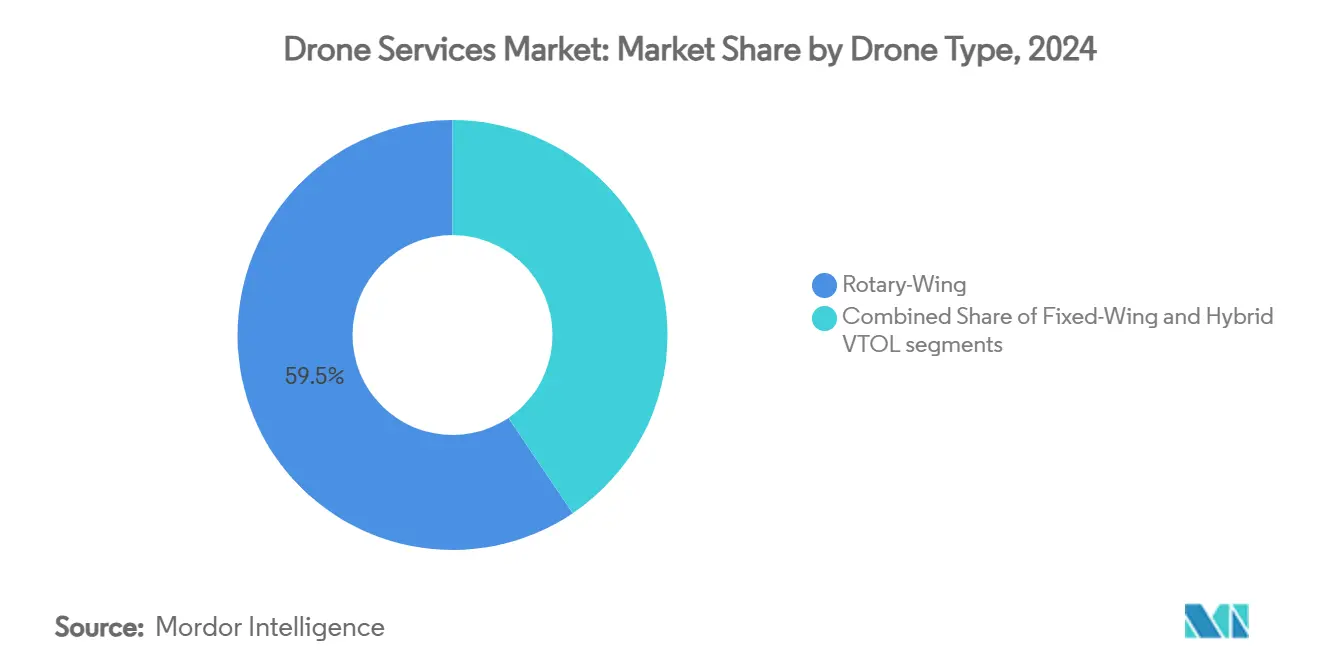

- Les plateformes à voilure tournante contrôlaient 59,45 % des ventes en 2024, mais les systèmes VTOL hybrides devraient progresser à un TCAC de 34,54 % d'ici 2030.

- Les vols en ligne de visée visuelle représentaient 53,37 % de l'activité actuelle ; les opérations BVLOS devraient afficher un TCAC de 28,76 % sur la période de prévision.

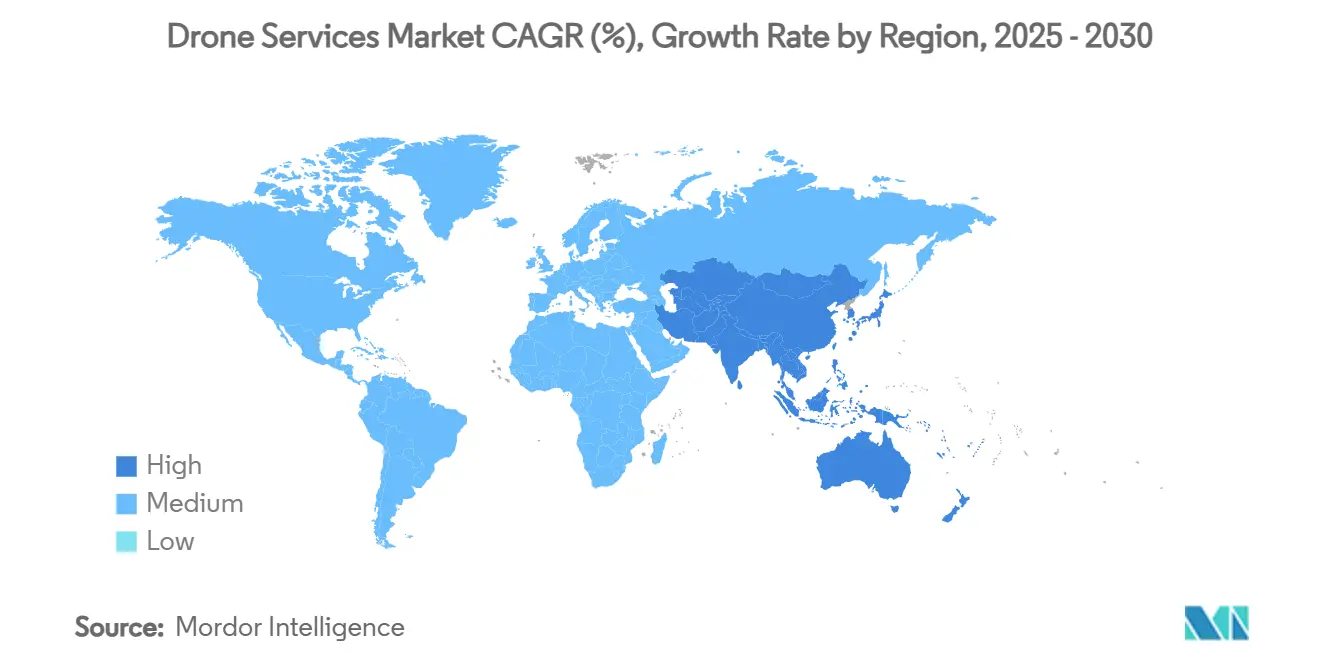

- L'Amérique du Nord a généré 41,97 % du chiffre d'affaires 2024, et l'Asie-Pacifique est en bonne voie pour un TCAC de 30,25 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'inspection à haute fréquence des actifs dans l'énergie et les services publics | +8.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Baisse rapide du coût par heure de vol pour les opérations BVLOS | +7.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Intégration de l'analyse pilotée par l'IA débloquant des solutions de bout en bout | +6.8% | Mondial | Moyen terme (2 à 4 ans) |

| Accélération réglementaire des couloirs de mobilité aérienne urbaine | +5.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Communication satellite-drone permettant la couverture offshore | +4.1% | Énergie offshore mondiale | Moyen terme (2 à 4 ans) |

| Programmes de compensation carbone favorisant la logistique par drone par rapport aux kilomètres terrestres | +3.2% | UE, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'inspection à haute fréquence des actifs dans l'énergie et les services publics

Les opérateurs de lignes électriques, de pipelines et d'actifs renouvelables ont réorganisé leur maintenance autour de scans aériens automatisés. Le programme multi-rôles de Dominion Energy inspecte les parcs solaires, les réseaux touchés par les tempêtes et les centrales nucléaires en continu. Dans le même temps, la flotte de Georgia Power a signalé 5 174 anomalies sur 7 000 structures, soit le triple du nombre détecté par les équipes au sol, et a réduit les budgets annuels d'exploitation et de maintenance de 60 %.[1] T&D World Staff, "Comment les drones révolutionnent l'inspection des lignes électriques : l'histoire de succès de Georgia Power," tdworld.com Les charges utiles de détection du méthane étendent la couverture aux pipelines sujets aux fuites, répondant aux réglementations environnementales de plus en plus strictes et protégeant la valeur actionnariale. Le résultat est un passage des réparations réactives à la gestion prédictive du cycle de vie, qui prolonge la durée de vie des actifs et réduit les pénalités liées aux pannes.

Baisse rapide du coût par heure de vol pour les opérations BVLOS

Transports Canada a supprimé les certificats de vol spéciaux pour les sorties BVLOS complexes de niveau 1 en novembre 2025, réduisant considérablement les délais et les dépenses de conformité. Le futur cadre Part 108 de la FAA reflète cette flexibilité. Dans le même temps, la liaison en bande L d'Iridium a soutenu la première dérogation pour les patrouilles de pipelines à distance aux États-Unis, consolidant des voies de commandement et de contrôle fiables.[2]Iridium Communications Inc., "Les drones connectés Iridium obtiennent la première dérogation FAA pour les opérations commerciales BVLOS," iridium.com Combinés avec des lanceurs drone-en-boîte disponibles 24h/24 et 7j/7, les coûts de mission de bout en bout se situent bien en dessous des références des hélicoptères avec équipage, ouvrant des cas d'usage auparavant marginaux dans les couloirs peu peuplés et les plateformes offshore.

Intégration de l'analyse pilotée par l'IA débloquant des solutions de bout en bout

Les modèles de vision par ordinateur intégrés dans des processeurs de périphérie classifient désormais en temps réel les défauts structurels, le stress des cultures ou les dangers sur les scènes d'urgence, faisant évoluer les drones de simples collecteurs de données à de véritables décideurs. Des opérateurs d'entrepôts tels qu'Anyline compriment les audits complets de codes-barres de baies entières en des quarts de travail à opérateur unique, tandis que les systèmes de pulvérisation agricole réduisent les volumes de pesticides de 30 % sans pénalité sur les rendements.[3]MDPI Editors, "Une revue de la technologie des drones et des processus opérationnels dans la pulvérisation agricole," mdpi.com Les équipes de construction superposent des maillages LiDAR sur des fichiers BIM pour détecter des écarts à l'échelle du millimètre, évitant des reprises coûteuses et maintenant les calendriers. Ces flux de travail IA augmentent les coûts de changement et renforcent la fidélisation à la plateforme.

Accélération réglementaire des couloirs de mobilité aérienne urbaine

Le cadre réglementaire AAM de l'AESA de mai 2024, le SFAR pour les aéronefs à propulsion électrique de la FAA et le projet de loi sénatorial 1662 favorable aux vertiports en Floride tracent conjointement une voie prévisible pour les couloirs de passagers et de fret eVTOL.[4]Agence de la sécurité aérienne de l'Union européenne, "Les taxis aériens comme transport urbain," easa.europa.eu L'opinion publique est déjà favorable, avec 83 % des Européens soutenant les taxis aériens urbains. Des États comme l'Oklahoma prévoient 5,6 milliards USD d'activité liée à l'AAM et 4 600 nouveaux emplois d'ici 2045, soulignant l'attrait économique de l'autorisation de couloirs autour des grandes métropoles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Normes réglementaires fragmentées entre les pays | −4.8% | Mondial | Long terme (≥ 4 ans) |

| Autonomie limitée des batteries pour les drones à charge lourde | −3.6% | Logistique mondiale | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la vie privée et à la protection des données | −2.4% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Brouillage GPS persistant dans les zones de conflit | −1.9% | Europe de l'Est et Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires fragmentées entre les pays

Les opérateurs jonglant avec les réglementations de la FAA, de l'AESA et des marchés émergents doivent obtenir plusieurs certifications de pilotes, labels matériels et avenants d'assurance, ce qui freine le développement transfrontalier. La réforme canadienne de 2025 diverge des schémas de marquage de classe de l'UE, obligeant les flottes à conserver une documentation redondante et alourdissant les charges de conformité. Le déploiement asynchrone retarde les appels d'offres d'entreprises pour les couloirs de livraison continentaux et maintient les flottes plus petites dans un cadre domestique.

Autonomie limitée des batteries pour les drones à charge lourde

Les batteries lithium-ion atteignent des plafonds de densité énergétique qui limitent les ratios réalistes charge utile/temps de vol. Les chimies expérimentales lithium-soufre promettent un stockage deux fois supérieur par kilogramme, mais restent au stade du prototype. Un multirotor de 20 kg vole aujourd'hui en moyenne 45 minutes, rendant les trajets aller-retour au-delà de 15 km commercialement marginaux. Tant que les cellules ne s'améliorent pas ou que les groupes motopropulseurs hybrides ne mûrissent pas, les échanges fréquents et la déclassification par temps froid freinent le développement logistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance de la plateforme, reprise de la MRO

Le pilotage et les opérations ont capté 52,35 % de la part du marché des services de drones en 2024, soulignant la surveillance à forte intensité de main-d'œuvre encore requise par la plupart des réglementations aéronautiques. L'analyse de données devrait progresser à un TCAC de 31,34 % jusqu'en 2030, le rythme le plus rapide parmi toutes les catégories de services, signalant un glissement vers la monétisation des informations plutôt que des heures de vol. L'adoption accélérée des stations d'amarrage autonomes de fournisseurs tels que Percepto et Skydio devrait réduire la demande de pilotes et comprimer la base de coûts des opérations traditionnelles. Des programmes comme le Drone en tant que premier intervenant 2.0 d'Elk Grove, en Californie, permettent déjà à un seul opérateur de superviser plusieurs aéronefs autonomes simultanément, démontrant comment des centres d'information en temps réel centralisés peuvent étendre la couverture sans croissance proportionnelle de la main-d'œuvre. À mesure que les réglementations évoluent vers des modèles de supervision d'entreprise, la taille du marché des services de drones pour le pilotage et les opérations devrait croître plus lentement que les offres axées sur l'analyse, même si elle reste essentielle pour la gestion de la sécurité.

L'informatique de périphérie et les liaisons 5G permettent désormais aux drones de traiter les flux LiDAR, thermiques et multispectraux en vol, convertissant les pixels bruts en ordres de travail exploitables avant l'atterrissage. La technologie de spectrométrie ultraléger aéroporté illustre cette évolution en détectant le méthane et le CO2 en temps réel, permettant à des entreprises telles que TotalEnergies de s'aligner sur des objectifs ambitieux en matière d'émissions. Les modèles de vision par ordinateur offrent régulièrement une précision de détection des défauts 78 % supérieure aux révisions manuelles, tout en réduisant les temps d'arrêt électriques de 35 %. Ces gains réduisent les coûts de traitement des données et accélèrent les cycles de décision, renforçant la position concurrentielle des fournisseurs proposant des plateformes d'analyse de bout en bout. Les entreprises considèrent par conséquent la fourniture d'informations comme le principal moteur de valeur, reléguant l'exécution des vols à une fonction habilitante plutôt qu'à la principale source de revenus.

Par secteur vertical : leadership de l'énergie face à l'accélération de la construction

L'énergie et les services publics ont représenté 32,18 % du chiffre d'affaires 2024, soulignant le rôle central du segment dans la modernisation du réseau et les mandats de conformité aux fuites de méthane. La part du marché des services de drones pour ce secteur bénéficie de cycles d'inspection réguliers qui convertissent les dépenses d'investissement en budgets d'exploitation prévisibles. Les drones équipés de capteurs à zoom optique et thermiques inspectent les conducteurs, les isolateurs et la végétation en bordure de voie, réduisant les frais de location d'hélicoptères et diminuant l'exposition des équipes aux risques.

L'infrastructure et la construction affichent la croissance la plus rapide avec un TCAC de 30,14 %. La photogrammétrie et les modèles LiDAR compatibles avec le BIM, comparés aux plans initiaux, identifient précocement les écarts au millimètre, évitant des reprises coûteuses. Les mégaprojets en Asie-Pacifique et au Moyen-Orient intègrent désormais des scans aériens hebdomadaires comme livrables contractuels, intégrant les drones dans des flux de travail de jumeaux numériques qui réduisent les dérives de calendrier.

Par type de drone : la dominance des voilures tournantes mise au défi par l'innovation hybride

Les appareils à voilure tournante ont conservé 59,45 % des ventes en 2024 grâce à leur capacité de vol stationnaire et de levage vertical supérieure, adaptée aux inspections à courte portée et aux dépôts de précision. Leur modularité permet des échanges de charges utiles, tels que caméras, détecteurs de gaz et pulvérisateurs, en quelques minutes, maintenant un taux d'utilisation élevé. Cependant, une portée limitée restreint le périmètre des missions à un cadre local.

Les cellules VTOL hybrides se développent à un TCAC de 34,54 %, combinant l'efficacité de croisière à voilure fixe avec la portance rotative. Le Cavorite X7 d'Horizon Aircraft a réalisé un vol de transition à 450 km/h et une portée de 800 km, marquant un tournant pour les couloirs de fret interurbains. La taille du marché des services de drones pour les plateformes hybrides pourrait dépasser 20 milliards USD d'ici 2030 si les délais de certification sont respectés.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par portée opérationnelle : ligne de visée visuelle aujourd'hui, BVLOS demain

La ligne de visée visuelle représente 53,37 % de l'activité en 2024, soutenue par des licences facilement obtenues et des cas d'usage commerciaux immédiats, tels que les prises de vue immobilières et la pulvérisation de petites exploitations agricoles. Le segment reste pertinent pour les espaces aériens urbains denses où les régulateurs limitent les manœuvres autonomes.

Le BVLOS progresse à un TCAC de 28,76 % et dépassera vraisemblablement la ligne de visée visuelle une fois que la Part 108 et des règles similaires auront codifié la supervision des agences d'entreprise. La taille du marché des services de drones pour les livraisons BVLOS de fournitures médicales seules devrait dépasser 6 milliards USD d'ici 2030, stimulée par des hôpitaux comme la Cleveland Clinic qui planifient des livraisons régulières d'ordonnances.

Analyse géographique

L'Amérique du Nord a conservé 41,97 % des revenus 2024 grâce à des orientations fédérales cohérentes, à l'acceptation des assurances et à une base solide d'adopteurs précoces en entreprise. La FAA a enregistré 300 soumissions de programmes Drone en tant que premier intervenant (DFR) à mi-2025, illustrant l'appétit municipal pour l'évaluation autonome des incidents.[5]Police1, "Les programmes Drone en tant que premier intervenant se développent en 2025," police1.com Des services publics tels que Georgia Power et Dominion Energy fournissent des cas de retour sur investissement exemplaires, tandis que l'Oklahoma prévoit une hausse de 5,6 milliards USD grâce aux couloirs de mobilité aérienne avancée.

La région Asie-Pacifique devrait croître à un TCAC de 30,25 % jusqu'en 2030. L'échelle de fabrication maintient les prix du matériel bas, et les gouvernements de Chine, du Japon, de Corée du Sud et d'Inde financent des couloirs pilotes couvrant la logistique, la santé et l'agriculture. Les réservations de levés topographiques et les forfaits de pulvérisation de précision ancrent des carnets de commandes importants, les opérateurs de levés s'attendant à ce que la taille du marché régional des services de drones dépasse 2,5 milliards USD d'ici 2033.

L'Europe combine les règles harmonisées de l'AESA avec un fort mandat de durabilité. Plus de 1,6 million d'opérateurs sont enregistrés dans le cadre commun, et 83 % des citoyens interrogés voient les taxis aériens d'un œil positif. Les mécanismes de tarification du carbone et la topographie urbaine dense donnent aux drones un avantage clair pour les livraisons à courte distance. Les projets offshore pionniers en mer du Nord et en mer Baltique élargissent les cas d'usage des drones à charge lourde au-delà de l'inspection pour inclure la logistique de pièces détachées.

Paysage concurrentiel

Le marché des services de drones reste modérément fragmenté, les cinq premières entreprises contrôlant une part significative des revenus mondiaux ; cependant, une consolidation est en cours. L'acquisition de Dedrone par Axon pour 300 millions USD renforce les offres de sécurité publique en fusionnant la détection de coups de feu avec l'analyse anti-UAS. La fusion de Volatus Aerospace avec Drone Delivery Canada illustre la rationalisation de la chaîne d'approvisionnement visant des couloirs de colis à l'échelle nationale.

Les entrants traditionnels du secteur aérospatial, tels que l'acquisition d'Ascent AeroSystems par Robinson Helicopter, indiquent que les équipementiers historiques diversifient leurs marchés de giravions avec des portefeuilles sans pilote. Les start-ups se différencient par l'IA, le traitement en périphérie et des charges utiles spécialisées, telles que les imageurs hyperspectraux pour l'exploitation minière ou les spectromètres d'analyse de gaz ultralégers pour les audits environnementaux.

Les fournisseurs capables de présenter des journaux de vol pluriannuels sans incident, des autorisations BVLOS robustes et des plateformes de données clés en main occupent le niveau premium du marché des services de drones. Les clients attribuent de plus en plus des contrats groupés combinant opérations de vol, analyse en nuage et maintenance, réduisant ainsi le nombre de fournisseurs et augmentant les coûts de changement.

Leaders du secteur des services de drones

Aerodyne Group Limited

Terra Drone Corporation

Cyberhawk Innovations Limited

Wing Aviation LLC

DroneDeploy, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arrive AI, spécialisée dans les réseaux de livraison autonomes, a noué un partenariat avec Skye Air Mobility, la principale plateforme de livraison hyperlocale par drone en Inde. La collaboration se concentre sur la mise en œuvre de solutions de livraison automatisées sur le marché indien des technologies de drones en pleine expansion.

- Avril 2025 : Les pulvérisateurs de drones du Kansas ont traité 10,3 millions d'acres, générant 215 millions USD de revenus agricoles.

- Avril 2025 : Draganfly Inc., développeur de solutions et de systèmes de drones, a été sélectionné par SafeLane Global Ltd. comme principal fournisseur de systèmes aériens sans pilote (UAS) et de levés aériens.

- Novembre 2024 : Salam Kisan, une plateforme agri-tech, a remporté l'appel d'offres du gouvernement du Maharashtra, en Inde, et de la Maharashtra Agro-Industries Development Corporation (MAIDC) pour des services de pulvérisation par drone. Grâce à son modèle de drone en tant que service, l'entreprise vise à développer l'agriculture de précision dans tout l'État.

Périmètre du rapport sur le marché mondial des services de drones

| Pilotage et opérations |

| Analyse de données |

| Construction et infrastructure |

| Agriculture et sylviculture |

| Énergie et services publics |

| Application de la loi et sécurité publique |

| Livraison médicale et de colis |

| Autres (exploitation minière, immobilier, médias) |

| À voilure tournante |

| À voilure fixe |

| VTOL hybride |

| Ligne de visée visuelle (VLOS) |

| Au-delà de la ligne de visée visuelle (BVLOS) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de service | Pilotage et opérations | ||

| Analyse de données | |||

| Par secteur d'utilisation final | Construction et infrastructure | ||

| Agriculture et sylviculture | |||

| Énergie et services publics | |||

| Application de la loi et sécurité publique | |||

| Livraison médicale et de colis | |||

| Autres (exploitation minière, immobilier, médias) | |||

| Par type de drone | À voilure tournante | ||

| À voilure fixe | |||

| VTOL hybride | |||

| Par portée opérationnelle | Ligne de visée visuelle (VLOS) | ||

| Au-delà de la ligne de visée visuelle (BVLOS) | |||

| Par géographie (valeur) | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de drones ?

La taille du marché des services de drones a atteint 29,9 milliards USD en 2025 et devrait atteindre 109,246 milliards USD d'ici 2030.

Quel segment domine le marché des services de drones ?

Le pilotage et les opérations sont actuellement en tête avec 52,35 % des revenus, car une surveillance à forte intensité de main-d'œuvre est encore requise par la plupart des réglementations aéronautiques.

Quel est le domaine d'application à la croissance la plus rapide ?

Les services d'infrastructure et de construction devraient croître à un TCAC de 30,14 % jusqu'en 2030, à mesure que les audits de chantier assistés par l'IA deviennent la norme.

Quand les opérations BVLOS deviendront-elles courantes ?

La Part 108 de la FAA, attendue pour mars 2026, devrait standardiser les règles BVLOS ; les volumes de dérogations indiquent déjà une montée en puissance rapide en Amérique du Nord.

Qu'est-ce qui limite le déploiement des drones à charge lourde ?

Les plafonds de densité énergétique des batteries limitent les combinaisons charge utile-portée, bien que des systèmes de propulsion hybride-électrique et à hydrogène soient en cours de développement.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique devrait se développer à un TCAC de 30,25 %, portée par des couloirs d'espace aérien dédiés, l'échelle de fabrication et d'immenses besoins de livraison en zones rurales.

Dernière mise à jour de la page le: