Taille et part du marché des drones d'inspection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

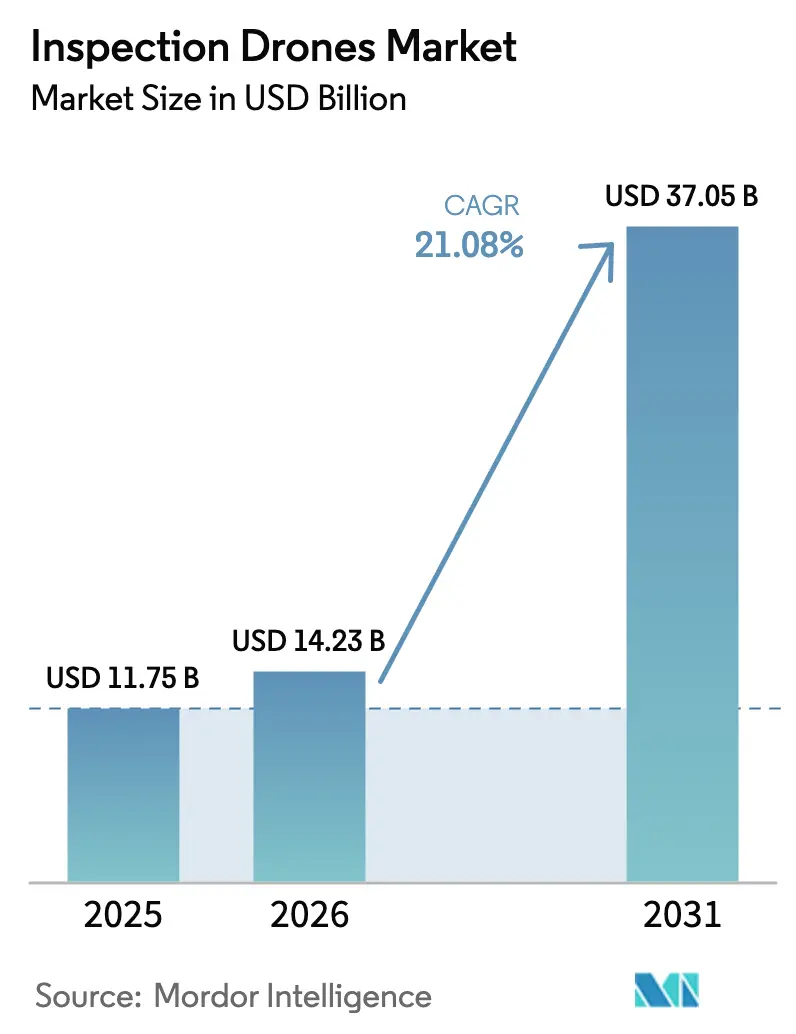

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 37.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones d'inspection par Mordor Intelligence

La taille du marché des drones d'inspection était évaluée à 11,75 milliards USD en 2025 et devrait croître de 14,23 milliards USD en 2026 pour atteindre 37,05 milliards USD d'ici 2031, à un CAGR de 21,08 % durant la période de prévision (2026-2031). L'élan réglementaire en faveur des règles de vol hors vue (BVLOS), la baisse des prix des capteurs et des batteries, ainsi que la nécessité de moderniser les infrastructures vieillissantes accélèrent les décisions d'achat et reconfigurent la dynamique concurrentielle sur le marché des drones d'inspection. Les cellules hybrides qui marient la fonctionnalité de décollage vertical avec l'efficacité de croisière à voilure fixe redéfinissent l'économie des missions, tandis que les offres centrées sur les logiciels transforment les images brutes en informations de maintenance prédictive. Les services publics, les opérateurs pétroliers et gaziers, ainsi que les agences de sécurité publique privilégient les patrouilles autonomes longue portée, et les liaisons satellitaires étendent désormais les enveloppes opérationnelles bien au-delà de la couverture cellulaire. Bien que les risques cybernétiques et la fragmentation des réglementations mondiales tempèrent l'adoption à court terme, le secteur des drones d'inspection continue d'attirer des capitaux et des partenariats axés sur l'IA, l'analytique en nuage et l'orchestration de flottes.

Principaux enseignements du rapport

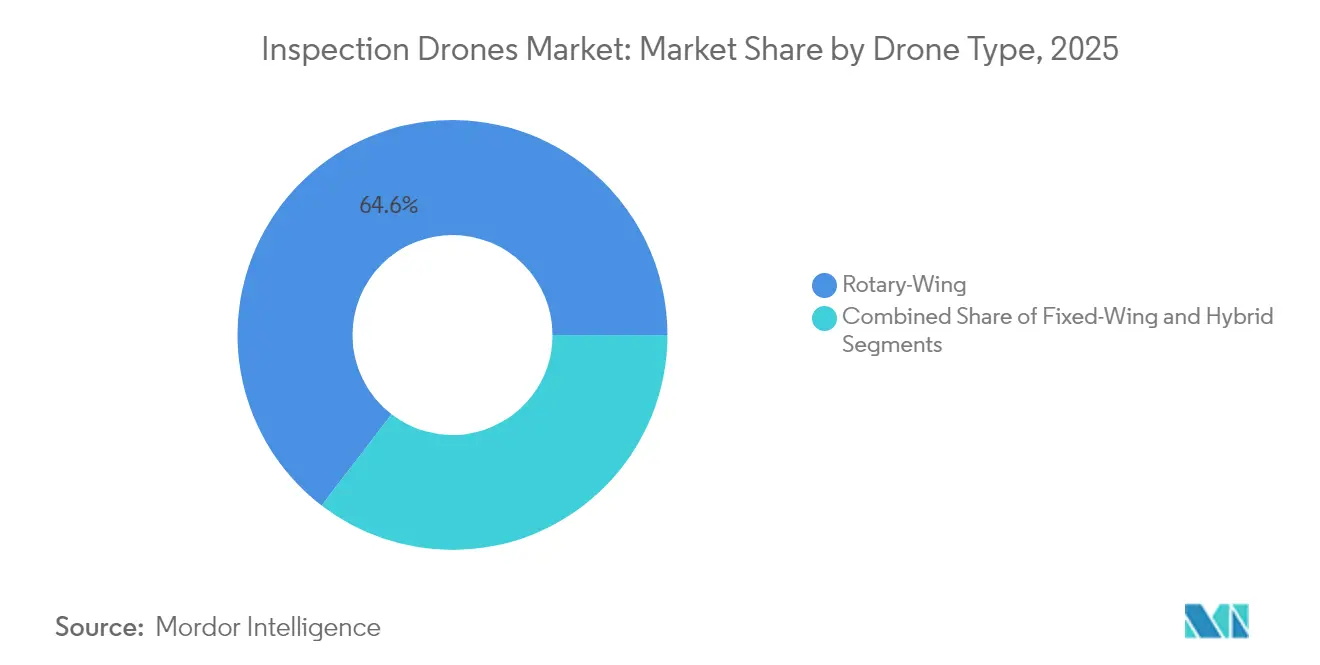

- Par type de drone, les plateformes à voilure tournante ont dominé avec 64,58 % de part du marché des drones d'inspection en 2025 ; les drones hybrides devraient se développer à un CAGR de 22,94 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'agriculture représentait 26,94 % de la taille du marché des drones d'inspection en 2025, tandis que les forces de l'ordre progressent à un CAGR de 23,35 % jusqu'en 2031.

- Par solution, les services représentaient 42,45 % du chiffre d'affaires en 2025 ; les plateformes logicielles ont enregistré la croissance la plus rapide à un CAGR de 21,74 % jusqu'en 2031.

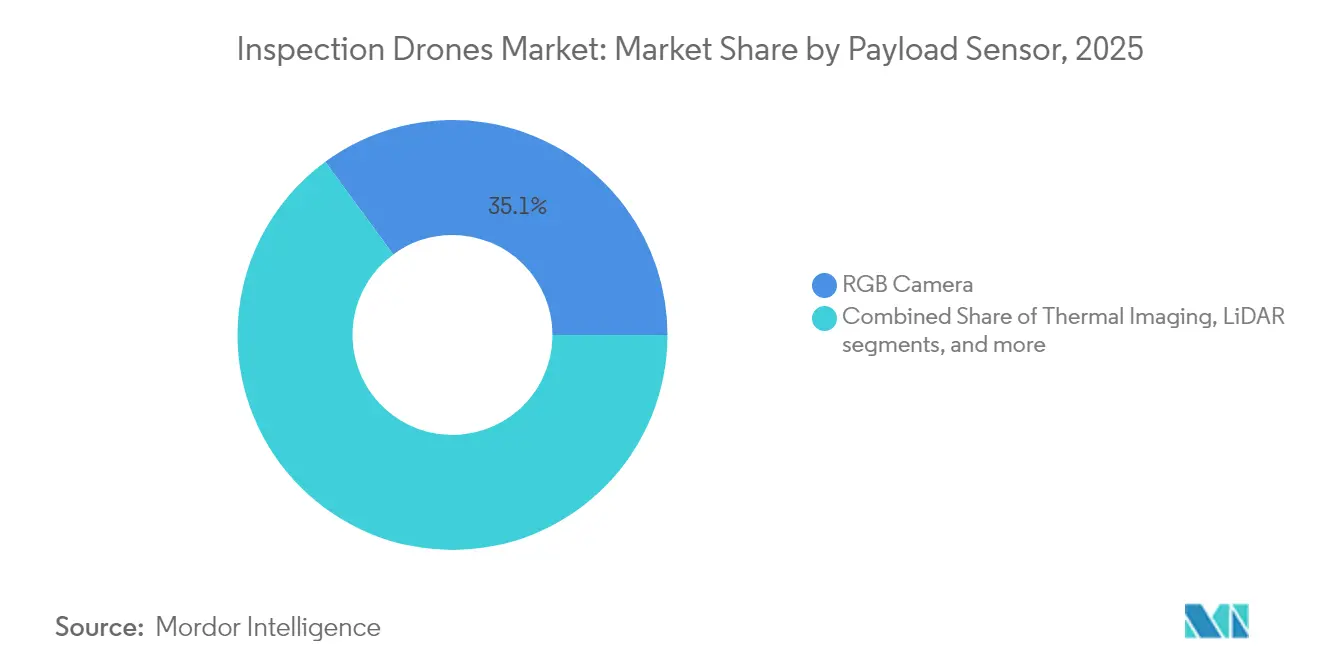

- Par charge utile, les caméras RVB ont capturé 35,08 % de la taille du marché des drones d'inspection en 2025, tandis que le LiDAR devrait croître à un CAGR de 22,48 %.

- Par capacité de portée, les vols à courte portée (moins de 5 km) représentaient 52,04 % de la demande en 2025, mais la bande de portée moyenne (5 à 20 km) progresse à un CAGR de 22,12 %.

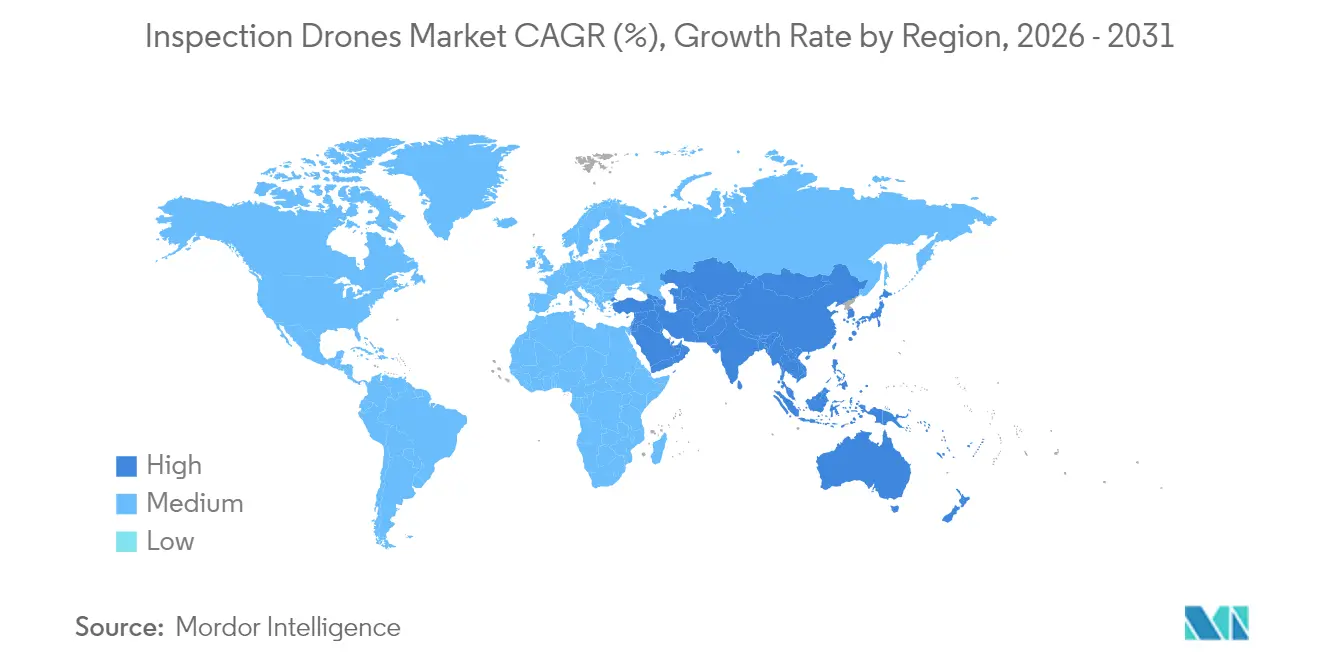

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,32 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 20,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des drones d'inspection

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assouplissement réglementaire des autorisations BVLOS | +4.2% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs et des batteries améliorant le retour sur investissement | +3.8% | Mondial, leadership en matière de coûts en Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures énergétiques nécessitant des inspections fréquentes | +3.1% | Amérique du Nord, Union européenne | Long terme (≥ 4 ans) |

| Intégration de plateformes d'analyse des défauts basées sur l'IA | +2.9% | Marchés développés mondiaux | Moyen terme (2 à 4 ans) |

| Adoption par le secteur de l'assurance des données de risque issues des drones | +2.4% | Amérique du Nord, Union européenne, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Communications satellite-drone permettant des opérations hors réseau | +1.8% | Sites distants et offshore dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Assouplissement réglementaire des autorisations BVLOS

L'assouplissement des réglementations relatives au vol hors vue (BVLOS) stimule l'expansion du marché des drones d'inspection. La Federal Aviation Administration (FAA) a augmenté les dérogations BVLOS de 1 229 en 2020 à 26 870 en 2023 par le biais de dérogations, de certificats de transporteur aérien et d'exemptions, témoignant d'une confiance accrue dans la sécurité des drones et les capacités autonomes au sein du marché des drones d'inspection. En février 2025, DroneDeploy a reçu l'autorisation d'effectuer des inspections BVLOS automatisées d'infrastructures critiques, notamment des centres de données, à travers les États-Unis, accélérant ainsi davantage le marché des drones d'inspection. Les projets de règles de la FAA et les amendements canadiens de 2025 éliminent le coût et la charge en personnel des observateurs visuels, permettant des inspections continues de couloirs pour les pipelines et les lignes de transmission, renforçant ainsi les perspectives du marché des drones d'inspection. Le département de police d'Elk Grove a déjà effectué plus de 1 000 missions BVLOS à l'échelle de la ville avec un temps de réponse moyen de 3,5 minutes.[1]Fritz Reber & Nate Lange, "L'aube du DFR 2.0 : le département de police d'Elk Grove vole vers l'avenir," Police1, police1.com La dérogation nationale américaine de Cyberhawk a doublé sa capacité quotidienne d'inspection d'actifs, soulignant l'effet de levier commercial créé par la flexibilité BVLOS.[2]Abi Wylie, "Dérogation BVLOS accordée pour des opérations de drones à distance élargies," Unmanned Systems Technology, unmannedsystemstechnology.com Une libéralisation similaire est en cours dans l'ensemble de l'Union européenne, ouvrant la voie à de véritables réseaux de services continentaux. La réduction de la dépendance aux observateurs visuels et aux dérogations au cas par cas diminue les goulots d'étranglement opérationnels et les coûts de déploiement, permettant une adoption plus large des drones pour l'inspection d'actifs longue distance. Cet assouplissement réglementaire des opérations de vol hors vue (BVLOS) stimule la croissance du marché.

Baisse des coûts des capteurs et des batteries améliorant le retour sur investissement

La diminution des coûts des capteurs et des batteries favorise l'adoption accrue des drones d'inspection dans tous les secteurs. La production de masse et les progrès technologiques ont réduit les prix des caméras haute résolution, des capteurs d'imagerie thermique, des modules LiDAR et des systèmes de navigation avancés. De plus, les améliorations apportées aux technologies de batteries lithium-ion et à l'état solide ont amélioré la densité énergétique tout en réduisant le coût par watt-heure, ce qui se traduit par des temps de vol prolongés et une meilleure productivité des missions. Les cellules lithium-soufre (Li-S) dépassant 285 Wh/kg prolongent l'endurance jusqu'à 100 %, permettant des patrouilles d'une journée entière sur des infrastructures isolées sans échanges sur le terrain. La miniaturisation des charges utiles hyperspectrales met désormais le profilage nutritif au niveau de l'exploitation agricole à la portée des producteurs de taille intermédiaire, et les capteurs de gaz intégrés suppriment les arrêts d'étalonnage qui décourageaient autrefois les inspections en espaces confinés. La courbe des coûts renforce la proposition de valeur du marché des drones d'inspection par rapport aux hélicoptères habités. L'efficacité des coûts améliore le retour sur investissement (RSI) des utilisateurs finaux en réduisant les dépenses d'investissement et en minimisant les remplacements d'équipements et les temps d'arrêt. Les petites et moyennes entreprises qui ne pouvaient auparavant pas se permettre des inspections par drone adoptent désormais cette technologie. La combinaison de la réduction des coûts matériels et de l'amélioration des performances rend les inspections par drone plus accessibles, contribuant ainsi à la croissance du marché.

Vieillissement des infrastructures énergétiques nécessitant des inspections fréquentes

Le marché mondial des drones d'inspection se développe en raison du vieillissement des infrastructures énergétiques, notamment les oléoducs, les pylônes de transmission, les éoliennes et les plateformes offshore. Ces actifs, installés il y a plusieurs décennies, subissent une fatigue structurelle, de la corrosion et de l'usure. L'augmentation des exigences réglementaires et des normes de sécurité oblige les opérateurs énergétiques à effectuer des inspections plus fréquentes et plus approfondies. Plus de 70 % des actifs de transmission nord-américains sont antérieurs à 1985, ce qui incite les services publics à passer des montées manuelles aux balayages autonomes par drone qui compriment les cycles d'inspection de semaines à jours.[3]Amy Fischbach, "Exploiter la puissance de l'IA pour les inspections," T&D World, tdworld.com Les opérateurs de réseaux européens reproduisent ces stratégies à mesure que l'intégration des énergies renouvelables élève les seuils de fiabilité. Les méthodes d'inspection manuelle sont coûteuses, chronophages et dangereuses. Les drones d'inspection permettent des évaluations plus rapides, plus sûres et plus rentables des infrastructures difficiles d'accès. Ces drones fournissent des images haute résolution, des données thermiques et des diagnostics en temps réel qui améliorent la planification de la maintenance et la prévention des défaillances. L'utilisation croissante des drones pour surveiller les infrastructures vieillissantes stimule la demande sur le marché des drones d'inspection.

Intégration de plateformes d'analyse des défauts basées sur l'IA

Les plateformes d'analyse des défauts basées sur l'IA stimulent la croissance du marché des drones d'inspection en convertissant les données d'inspection en informations exploitables, améliorant considérablement le paysage du marché des drones d'inspection. Ces plateformes utilisent des algorithmes d'apprentissage automatique pour analyser les données visuelles, thermiques et LiDAR collectées lors des inspections d'infrastructures, créant de nouveaux flux de valeur sur le marché des drones d'inspection. La technologie détecte les microfissures, la corrosion, la déformation et d'autres défauts plus rapidement et de manière plus cohérente que les méthodes d'analyse manuelle, améliorant l'efficacité sur l'ensemble du marché des drones d'inspection. L'intégration de l'analytique IA réduit le temps d'analyse manuelle, minimise les erreurs et permet des stratégies de maintenance prédictive. Ces plateformes transforment les inspections en processus numériques en intégrant les flux de travail des drones, fournissant des alertes en temps réel et des analyses de tendances pour les gestionnaires d'actifs sur le marché des drones d'inspection. Les modèles de vision par ordinateur détectent désormais les fissures, la corrosion et les anomalies thermiques avec une précision allant jusqu'à 85 %, convertissant les images en bons de maintenance exploitables en quelques minutes.[4]Skydio, "Améliorer les inspections avec des drones alimentés par l'IA : partenariat Skydio & Levatas," Skydio, skydio.com L'IA générative complète les ensembles de données d'entraînement limités pour automatiser les évaluations de tunnels et de sous-stations, ouvrant la voie à des flux de travail entièrement non habités au sein du marché des drones d'inspection. La demande croissante de capacités analytiques stimule l'adoption des drones et le développement de logiciels alimentés par l'IA, contribuant à l'expansion du marché des drones d'inspection.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires mondiaux fragmentés | -2.1% | Mondial, avec des coûts de conformité régionaux variables | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les pipelines en nuage des drones | -1.8% | Mondial, avec des préoccupations accrues dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Endurance limitée pour les missions d'inspection à charge utile lourde | -1.5% | Mondial, affectant particulièrement les applications longue portée | Court terme (≤ 2 ans) |

| Opposition du public à proximité des infrastructures critiques | -1.2% | Amérique du Nord et Europe, avec des préoccupations en matière de vie privée et de sécurité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires mondiaux fragmentés

La nature fragmentée des réglementations mondiales sur les drones freine la croissance du marché des drones d'inspection et pose des défis structurels pour ce marché. Malgré la demande croissante d'inspections par drone dans tous les secteurs, les réglementations variables entre les pays et au sein de ceux-ci créent des défis opérationnels pour les prestataires de services de drones et les fabricants sur le marché des drones d'inspection. Les différentes exigences en matière d'autorisations de vol, d'opérations hors vue, de confidentialité des données et de certification des pilotes entraînent des retards, des coûts de conformité plus élevés et des zones opérationnelles limitées. Ces variations réglementaires affectent particulièrement les secteurs hautement réglementés tels que l'énergie, les services publics et les transports, impactant les projets transfrontaliers et la capacité à faire évoluer les opérations d'inspection par drone. Alors que la FAA et Transports Canada avancent, les États membres de l'Union européenne maintiennent des règles divergentes en matière de licences et de navigabilité, et les politiques restrictives de l'espace aérien chinois contrastent avec la position pro-inspection du Japon. Les opérateurs multinationaux doivent donc maintenir plusieurs équipes de conformité, ce qui augmente les frais généraux et complique la logistique des missions longue portée qui franchissent les frontières. L'absence de normes BVLOS harmonisées freine les plans d'expansion et décourage les nouveaux entrants de plus petite taille. L'absence de réglementations mondialement standardisées entrave le développement de systèmes d'inspection autonomes et d'opérations de drones longue portée. Les entreprises doivent mettre en œuvre différentes stratégies sur divers marchés, réduisant l'efficacité opérationnelle et limitant l'expansion internationale.

Vulnérabilités en matière de cybersécurité dans les pipelines en nuage des drones

Les vulnérabilités en matière de cybersécurité dans les systèmes en nuage des drones freinent le marché des drones d'inspection, notamment à mesure que les drones s'intègrent aux systèmes IoT et aux plateformes d'analytique en nuage. Les drones d'inspection collectent des données visuelles et structurelles sensibles transmises via des environnements en nuage pour analyse, stockage et reporting. Cette transmission de données crée des points d'entrée potentiels pour les cybermenaces, notamment l'accès non autorisé, l'interception de données, l'usurpation d'identité et la manipulation des trajectoires de vol. Des secteurs tels que l'énergie, la défense et les infrastructures font face à des risques importants en raison de leurs exigences en matière de confidentialité des données et d'intégrité opérationnelle. Les attaques de désauthentification, l'usurpation GPS et les attaques de l'homme du milieu exposent les flottes d'inspection au vol de données et à la compromission des missions, en particulier lorsque les images sont diffusées vers des moteurs d'analytique en nuage. Les propriétaires d'infrastructures critiques restent méfiants car une seule violation peut compromettre des actifs de sécurité nationale. En conséquence, les opérateurs doivent investir dans des liaisons de commandement et contrôle renforcées, le chiffrement de bout en bout et des architectures à confiance zéro, ajoutant des coûts qui peuvent retarder ou réduire les décisions de déploiement. L'absence de protocoles de chiffrement standardisés et de cadres de transmission de données sécurisés augmente les risques de sécurité. Ces vulnérabilités peuvent perturber les opérations, entraîner des pénalités réglementaires et nuire à la confiance des clients, faisant de la cybersécurité un défi majeur pour l'adoption des drones d'inspection dans les secteurs à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de drone : les cellules hybrides redéfinissent les enveloppes de mission

Les aéronefs à voilure tournante ont généré 64,58 % du chiffre d'affaires de 2025, mais les configurations hybrides sont en voie d'atteindre un CAGR de 22,94 % jusqu'en 2031, les opérateurs exigeant une stabilité en vol stationnaire et des jambes de croisière de plus de 50 km. L'essor des hybrides augmentera la taille du marché des drones d'inspection associée aux actifs de couloir tels que les pipelines et les voies ferrées. Dans le même temps, les conceptions à voilure fixe restent essentielles pour les relevés très longue portée. Le prototype à aile soufflée par rotor de Sikorsky atteignant une vitesse de croisière de 86 nœuds témoigne du potentiel de performance.

La flexibilité opérationnelle sous-tend l'adoption des hybrides. Une seule cellule gère désormais les scans de sous-stations confinées à l'aube et les survols de pipelines de 80 km l'après-midi, réduisant la complexité de la flotte. Les opérateurs régionaux de la région Asie-Pacifique ont déjà déployé des aéronefs à décollage et atterrissage verticaux électriques hybrides à turbine à gaz pour surmonter les limites des batteries et la déclassification due à l'humidité.

Par secteur d'utilisation finale : l'élan de la sécurité publique complète l'échelle de l'agriculture

L'agriculture a conservé 26,94 % des dépenses de 2025 grâce aux missions de santé des cultures et d'épandage, mais les budgets des forces de l'ordre augmentent le plus rapidement à un CAGR de 23,35 % à mesure que les municipalités formalisent la doctrine du drone en tant que premier intervenant. Le cap des 20 000 appels du département de police de Chula Vista valide des délais d'arrivée plus rapides et un risque réduit pour les agents. Les services publics d'énergie restent des clients pérennes, tandis que les secteurs du divertissement diversifient les sources de revenus. La convergence accélère la diffusion technologique. L'imagerie thermique perfectionnée pour les recherches de fugitifs améliore le suivi du bien-être animal, et les indices de cultures multispectraux assistent les balayages forensiques de la police. La part du marché des drones d'inspection menée par l'agriculture se réduira à mesure que les projets de sécurité publique se développeront à l'échelle nationale.

Par solution : le logiciel transforme les données en valeur préventive

Les contrats de services ont capturé 42,45 % du chiffre d'affaires en 2025, mais le chiffre d'affaires des logiciels progresse à un CAGR de 21,74 % à mesure que les clients privilégient les tableaux de bord par abonnement qui signalent automatiquement les défauts et créent des rapports de conformité. Lorsque les flux de travail IA réduisent le travail de révision des images de 70 %, la taille du marché des drones d'inspection générée par les logiciels en tant que service croît encore plus vite que les totaux d'heures de vol. Les modules complémentaires de chaîne de blocs scellent désormais les preuves d'inspection pour les régulateurs, tandis que les optimiseurs d'inspiration quantique réduisent les budgets énergétiques des trajectoires de vol. La marchandisation du matériel réévalue les marges. Les clients achètent de plus en plus des drones sur étagère et concèdent sous licence des analyses auprès de fournisseurs spécialisés, ce qui incite les prestataires de services à regrouper l'accès en nuage avec les opérations de terrain pour protéger leur part.

Par type de charge utile/capteur : l'adoption du LiDAR accélère les jumeaux numériques 3D

Les caméras RVB détenaient une part de 35,08 % en 2025, mais les unités LiDAR se développent à un CAGR de 22,48 % à mesure que les propriétaires d'actifs exigent un maillage au sous-centimètre pour les jumeaux numériques. La taille du marché des drones d'inspection liée au LiDAR provient des scans 3D des extrémités de pales qui détectent les fissures millimétriques avant qu'elles ne se propagent. Les réseaux thermiques restent la norme pour la détection des points chauds haute tension, tandis que les équipements hyperspectraux passent des fermes de recherche à la cartographie minérale. La baisse des coûts est décisive. Les modules LiDAR à l'état solide sont désormais proposés à moins de 8 000 USD, ouvrant l'adoption aux flottes de services de taille intermédiaire. Les capteurs de gaz et de produits chimiques intégrés permettent les travaux en espaces confinés où l'imagerie RVB seule ne peut pas quantifier le risque.

Par capacité de portée : le BVLOS débloque la croissance à portée moyenne

Les vols de moins de 5 km dominent encore avec une part de 52,04 %, mais les dérogations BVLOS permettent des sorties de 5 à 20 km qui progressent à un CAGR de 22,12 % et gonflent le chiffre d'affaires associé du marché des drones d'inspection. Les opérateurs peuvent désormais achever des patrouilles de pipelines de 320 miles (environ 515 km) en une seule journée en utilisant un relais de sorties à portée moyenne. Les missions longue portée au-delà de 20 km restent de niche jusqu'à la maturité des règles transfrontalières harmonisées. L'économie favorise les profils à portée moyenne. Un drone plus deux batteries remplace désormais un convoi camion-personnel sur des déserts isolés, réduisant les coûts logistiques jusqu'à 40 %. Les liaisons de commandement par satellite garantissent la couverture là où le réseau cellulaire s'affaiblit, élargissant encore la base de clients atteignable.

Analyse géographique

L'Amérique du Nord a fourni 37,32 % du chiffre d'affaires mondial de 2025, portée par les politiques progressistes de la FAA, les investissements dans la modernisation du réseau électrique et un fort financement par capital-risque, la positionnant comme leader sur le marché des drones d'inspection. La taille du marché des drones d'inspection de la région bénéficie également de denses réseaux de pipelines pétroliers et gaziers qui exigent une cartographie fréquente. Les règles mises à jour du Canada permettent aux drones de 25 kg de voler en BVLOS sans certificats de vol, abaissant les barrières à l'entrée.

L'Asie-Pacifique est la région qui progresse le plus rapidement à un CAGR de 20,96 % jusqu'en 2031, l'écosystème manufacturier chinois soutenant l'accessibilité du matériel et le Japon pilotant l'IA d'inspection de tunnels. Les incitations à la fabrication intelligente de l'Inde stimulent les inspections de toits d'usines, de torchères et de voies ferrées. Des partenariats comme l'expansion de Terra Drone avec Saudi Aramco illustrent le débordement de la demande vers le Moyen-Orient.

L'Europe maintient une croissance régulière, bien que les variations nationales en matière de licences de pilotes et d'hébergement des données compliquent la mise à l'échelle. Les déploiements de parcs éoliens offshore en mer du Nord et en Méditerranée continuent d'exiger des vérifications régulières des pales et des sous-stations qui favorisent les hybrides BVLOS. Pendant ce temps, l'Afrique et l'Amérique latine ont adopté les drones pour les audits de lignes électriques, là où l'accès terrestre est difficile.

Paysage concurrentiel

La fragmentation du marché persiste car les besoins des clients varient considérablement selon le secteur, la géographie et les exigences en matière de sécurité des données. DJI ancre le matériel mais manque de plateformes spécifiques aux secteurs, permettant à Cyberhawk Innovations Ltd., Terra Drone Corporation, Aerodyne Group et Skydio, Inc. de capturer de la valeur via des analyses verticalement intégrées. Les partenariats définissent la stratégie : Skydio, Inc. couple sa cellule X10 avec l'IA de détection d'anomalies Levatas, tandis que Terra Drone s'associe à Mitsui pour la métrologie de réservoirs offshore. Les nouveaux entrants ciblent des niches axées sur l'IA. La société britannique Hammer Missions a levé 1,4 million GBP (1,89 million USD) pour automatiser les inspections de façades pour des clients immobiliers américains, montrant que le logiciel peut ouvrir des portes régionales sans fabrication de drones en interne. Les spécialistes des liaisons satellitaires et les innovateurs en matière de batteries complètent l'écosystème.

Leaders du secteur des drones d'inspection

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

Aerodyne Group

Cyberhawk Innovations Ltd.

Yuneec (ATL Drone)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : DroneDeploy a lancé de nouvelles fonctionnalités produit, notamment Snapshot, des capacités d'automatisation d'inspection améliorées et un système Safety AI amélioré. La mise à jour prend en charge les normes de sécurité locales et spécifiques aux entreprises et améliore les flux de travail pour la surveillance thermique, visuelle et à 360 degrés des sites.

- Juin 2025 : Lamarr.AI s'est associé à Michigan Central et Newlab pour lancer un programme de surveillance par drone pour les bâtiments municipaux à Detroit. Le programme utilise des inspections aériennes alimentées par l'IA pour identifier les améliorations en matière d'efficacité énergétique dans les installations gouvernementales locales.

- Mai 2025 : MFE Inspection Solutions s'est associé à Skydio et a obtenu une dérogation complète de la FAA pour le vol hors vue (BVLOS). Cette autorisation leur permet d'effectuer des inspections de drones à distance à travers les États-Unis en utilisant des drones Skydio X10 et des stations d'accueil, permettant des démonstrations de surveillance à distance via des systèmes de drones automatisés.

- Mai 2025 : Terra Drone a conclu un protocole d'accord avec Saudi Aramco pour mener des essais d'inspection par drone dans des installations pétrolières et gazières. L'accord prévoit la mise en œuvre d'une surveillance opérationnelle complète d'ici 2027, établissant potentiellement l'un des contrats d'inspection les plus importants de Terra Drone.

- Mars 2025 : Sikorsky a validé un système aérien sans pilote à aile soufflée par rotor, réalisant 40 transitions VTOL et une vitesse de croisière de 86 nœuds pour de futures patrouilles de pipelines.

Portée du rapport mondial sur le marché des drones d'inspection

| Drones à voilure tournante |

| Drones à voilure fixe |

| Hybride |

| Construction |

| Agriculture |

| Énergie et électricité |

| Divertissement |

| Forces de l'ordre |

| Autres applications |

| Matériel |

| Logiciel |

| Services |

| Caméra RVB |

| Imagerie thermique |

| LiDAR |

| Multispectral/Hyperspectral |

| Capteurs de gaz et de produits chimiques |

| Courte portée (moins de 5 km) |

| Portée moyenne (5 à 20 km) |

| Longue portée (supérieure à 20 km) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de drone | Drones à voilure tournante | ||

| Drones à voilure fixe | |||

| Hybride | |||

| Par secteur d'utilisation finale | Construction | ||

| Agriculture | |||

| Énergie et électricité | |||

| Divertissement | |||

| Forces de l'ordre | |||

| Autres applications | |||

| Par solution | Matériel | ||

| Logiciel | |||

| Services | |||

| Par charge utile | Caméra RVB | ||

| Imagerie thermique | |||

| LiDAR | |||

| Multispectral/Hyperspectral | |||

| Capteurs de gaz et de produits chimiques | |||

| Par capacité de portée | Courte portée (moins de 5 km) | ||

| Portée moyenne (5 à 20 km) | |||

| Longue portée (supérieure à 20 km) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des drones d'inspection et ses perspectives de croissance ?

Le marché des drones d'inspection était évalué à 14,23 milliards USD en 2026 et devrait atteindre 37,05 milliards USD d'ici 2031, progressant à un CAGR de 21,08 %.

Quels facteurs stimulent l'adoption la plus rapide des drones d'inspection ?

Les principaux catalyseurs de croissance sont l'assouplissement réglementaire des vols BVLOS, la baisse des coûts des batteries et des capteurs, les inspections obligatoires des infrastructures énergétiques vieillissantes et le déploiement de plateformes d'analyse des défauts alimentées par l'IA.

Pourquoi les drones hybrides gagnent-ils du terrain par rapport aux modèles traditionnels à voilure tournante ?

Les cellules hybrides offrent l'agilité du décollage et atterrissage verticaux combinée à l'efficacité de croisière à voilure fixe, permettant des inspections de couloirs longue portée sans sacrifier la capacité de vol stationnaire, et devraient croître à un CAGR de 22,94 % jusqu'en 2031.

Quels secteurs d'utilisation finale dépensent actuellement le plus pour les drones d'inspection ?

L'agriculture est en tête avec 26,94 % de part de marché, mais les programmes des forces de l'ordre se développent le plus rapidement à un CAGR de 23,35 % à mesure que les villes adoptent des modèles de drone en tant que premier intervenant.

Comment les plateformes logicielles reconfigurent-elles la chaîne de valeur des drones d'inspection ?

L'analytique pilotée par l'IA convertit les images en tâches de maintenance exploitables, réduit les heures de révision manuelle jusqu'à 70 % et propulse le CAGR du segment logiciel à 21,74 %, dépassant la croissance du matériel et des services.

Quels sont les principaux freins qui ralentissent le déploiement plus large de l'inspection par drone ?

Les réglementations mondiales fragmentées, les risques de cybersécurité dans les pipelines en nuage des drones, l'endurance limitée pour les missions à charge utile lourde et l'opposition locale à la vie privée à proximité des infrastructures critiques constituent des obstacles majeurs.

Quelles régions offrent les plus grandes opportunités d'expansion à court terme ?

L'Amérique du Nord maintient la plus grande part de chiffre d'affaires à 37,32 % grâce aux politiques favorables de la FAA, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 20,96 % jusqu'en 2031, l'industrialisation et des réglementations favorables accélérant la demande.

Dernière mise à jour de la page le: