Taille et part de marché du chauffage urbain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.25 Milliards de dollars |

| Taille du Marché (2031) | 58.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

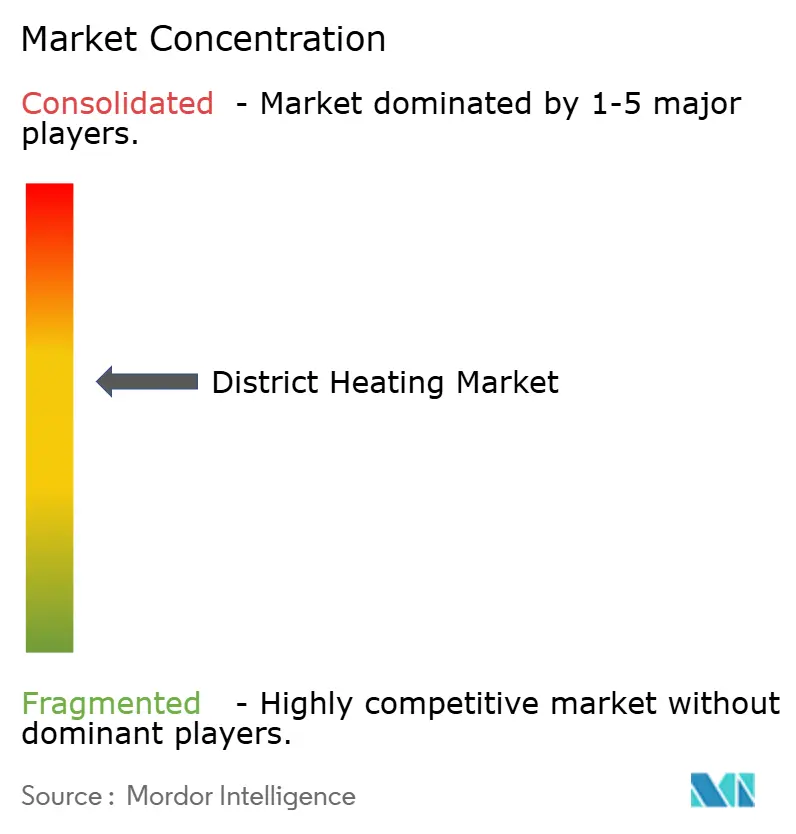

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chauffage urbain par Mordor Intelligence

La taille du marché du chauffage urbain était évaluée à 53,46 milliards USD en 2025 et devrait croître de 54,25 milliards USD en 2026 pour atteindre 58,35 milliards USD d'ici 2031, à un TCAC de 1,47 % durant la période de prévision (2026-2031). Derrière ce chiffre global modeste, le marché du chauffage urbain connaît un réalignement structurel vers des réseaux à basse température, la récupération de chaleur fatale et l'optimisation numérique. La demande est en hausse à mesure que les projets de réutilisation de la chaleur des centres de données, les réglementations sur la chaleur propre et l'électrification industrielle convergent, tandis que les installations de cogénération (CHP) traditionnelles cherchent de nouveaux modèles de revenus. La dépendance au gaz naturel reste élevée, mais les gains progressifs provenant de la biomasse, de la géothermie et du solaire modifient les priorités de planification des actifs. L'intensité concurrentielle est modérée, car les services publics municipaux, les opérateurs privés et les sociétés de services énergétiques spécialisées coexistent, chacun façonnant les cycles d'investissement en fonction des signaux politiques locaux et des profils de coût en capital.

Principaux enseignements du rapport

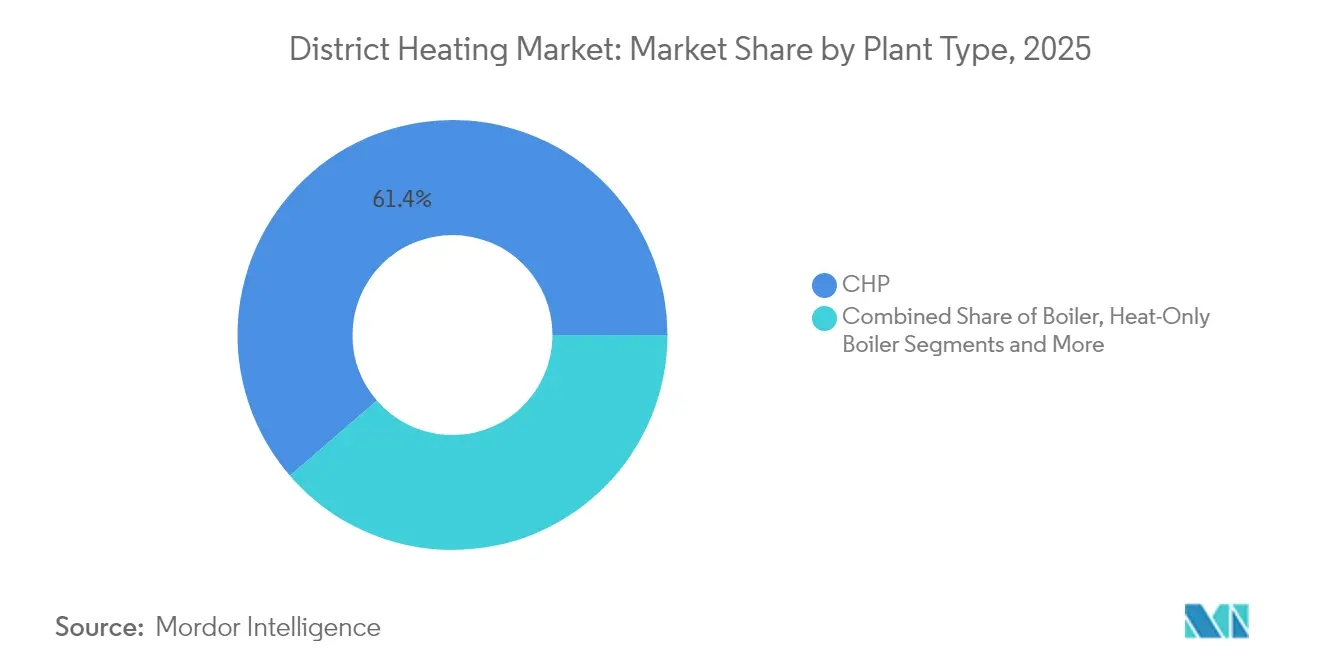

- Par type d'installation, les centrales de cogénération (CHP) ont dominé avec 61,35 % de la part de marché du chauffage urbain en 2025, tandis que les unités de récupération de chaleur fatale devraient afficher le TCAC le plus rapide de 4,57 % jusqu'en 2031.

- Par source de chaleur, le gaz naturel représentait 44,10 % de la taille du marché du chauffage urbain en 2025 ; les énergies renouvelables devraient se développer à un TCAC de 5,42 % jusqu'en 2031.

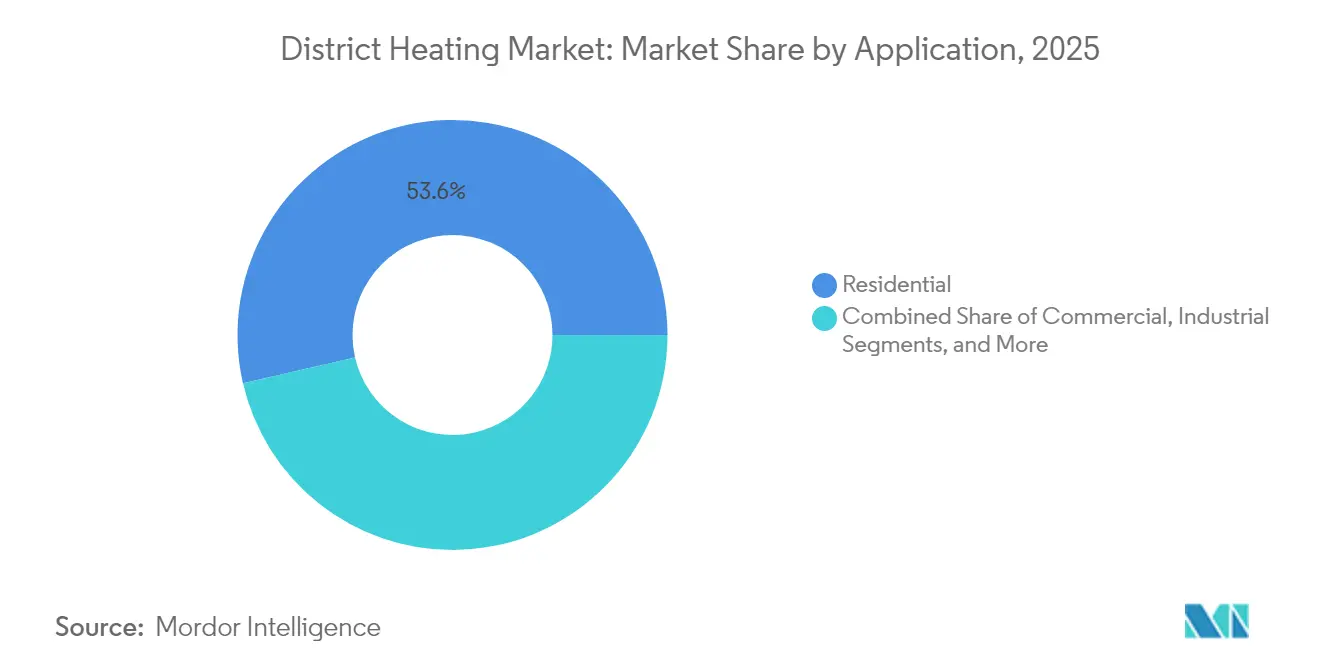

- Par application, le segment résidentiel représentait 53,60 % de la taille du marché du chauffage urbain en 2025, tandis que le segment industriel devrait croître à un TCAC de 2,52 % jusqu'en 2031.

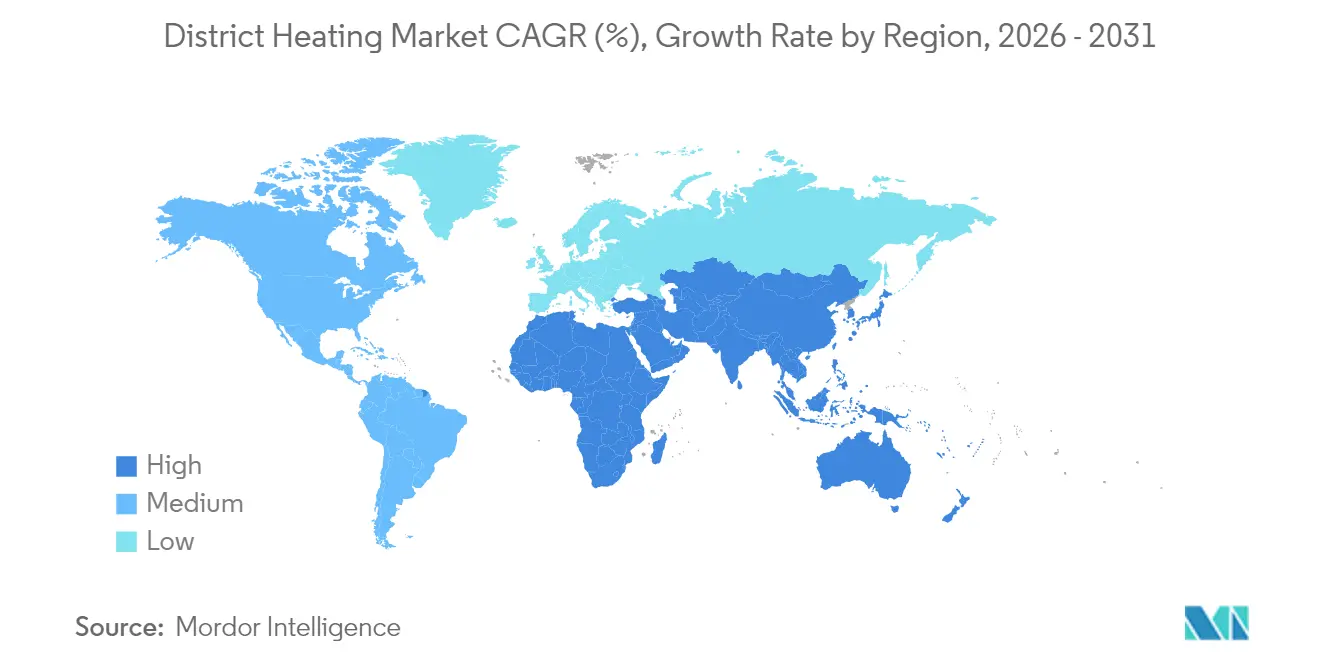

- Par géographie, l'Europe a dominé le marché du chauffage urbain avec la plus grande part de revenus en 2025, et l'Asie-Pacifique devrait enregistrer le taux de croissance le plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du chauffage urbain

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Suppression progressive obligatoire des chaudières fossiles dans l'UE stimulant les rénovations | 0.7% | Europe, avec des effets d'entraînement au Royaume-Uni et en Suisse | Moyen terme (2-4 ans) |

| Conversions de cogénération à ultra-faibles émissions en Chine | 0.5% | Chine, avec transfert de technologie vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Intégration de la valorisation énergétique des déchets municipaux dans les villes nordiques et du Benelux | 0.4% | Pays nordiques, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Réseaux à basse température de 4e/5e génération utilisant la chaleur fatale des centres de données | 0.3% | Amérique du Nord, Europe, avec des applications émergentes à Singapour et au Japon | Long terme (≥ 4 ans) |

| Appels d'offres de géothermie en Turquie et en Hongrie réduisant le LCOH à moins de 25 €/MWh | 0.2% | Turquie, Hongrie, Italie, avec extension à l'Europe centrale | Moyen terme (2-4 ans) |

| Contrats d'achat de chaleur industrielle de processus hors site dans les clusters pétrochimiques | 0.1% | Côte du Golfe américaine, cluster Rotterdam-Anvers (UE), Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive obligatoire des chaudières fossiles dans l'UE stimulant les rénovations

L'interdiction accélérée des chaudières à fioul et à gaz par l'Union européenne oriente la demande de rénovation vers le marché du chauffage urbain.[1]Commission européenne, "Aperçu des marchés du chauffage et du refroidissement urbains et des cadres réglementaires," dbdh.org Les États membres visent à raccorder plus de 40 millions de ménages supplémentaires d'ici 2030, réduisant le risque d'actifs échoués pour les réseaux gaziers existants. Les programmes de rénovation sont particulièrement attractifs dans les villes denses où les pompes à chaleur individuelles sont confrontées à des contraintes d'espace. De nouvelles règles obligent les grands centres de données à injecter l'excédent de chaleur dans les réseaux municipaux, améliorant la diversité de la charge et la sécurité des revenus. Les services publics au Danemark, en Allemagne et en France privilégient donc le développement des réseaux à basse température pour satisfaire les obligations des propriétaires d'immeubles et pour accéder aux subventions du Fonds pour l'innovation de l'UE en faveur de la chaleur neutre en carbone.

Conversions de cogénération à ultra-faibles émissions en Chine

La politique de chauffage propre de la Chine oriente le marché du chauffage urbain vers un portefeuille hybride de chaudières électriques, de pompes à chaleur et d'installations de cogénération à faibles émissions. Des projets pilotes au Hebei et au Shandong démontrent des réductions de particules fines de près de 90 % par rapport aux anciennes unités au charbon, tandis que les pompes à chaleur connectées au réseau améliorent le taux d'utilisation des capacités des énergies renouvelables. Le scénario à faible recours au charbon décrit par des recherches académiques suggère que les technologies électriques pourraient fournir 34 % de la charge de chaleur urbaine de la Chine d'ici 2030, ouvrant la voie à des exportations d'équipements vers l'Asie du Sud-Est.[2]Université de Princeton, "La diversification des systèmes de chauffage urbain de la Chine réduira le risque de dépendance au carbone," research.princeton.edu Les autorités provinciales associent donc des incitations au solaire en toiture et au stockage thermique aux licences de chauffage urbain afin d'aligner les objectifs de qualité de l'air et les objectifs d'écrêtement des pointes.

Intégration de la valorisation énergétique des déchets municipaux dans les villes nordiques et du Benelux

Les cadres politiques d'économie circulaire positionnent les unités de valorisation énergétique des déchets comme sources de chaleur d'ancrage pour les réseaux urbains. Odense, Copenhague, Amsterdam et Leuven transforment désormais les coûts de traitement des déchets en flux de revenus thermiques, créant des emplois locaux et atténuant l'exposition aux combustibles importés.[3]Agora Energiewende, "Stimuler le marché de la chaleur propre," agora-energiewende.org Les modèles à propriété communautaire assurent l'acceptabilité sociale, et les règles de marchés publics pré-qualifient la chaleur fatale pour les certificats d'énergies renouvelables, réduisant les délais de retour sur investissement. Le marché du chauffage urbain bénéficie ainsi de flux de trésorerie prévisibles et d'un délai d'obtention des permis plus court par rapport aux infrastructures gazières nouvelles. Le potentiel de réplication est élevé, car les traitements modernes des gaz de combustion maintiennent les émissions en dessous des seuils de la directive sur les émissions industrielles de l'UE.

Réseaux à basse température de 4e et 5e génération utilisant la chaleur fatale des centres de données

La croissance des infrastructures numériques produit une chaleur de faible qualité abondante qui était auparavant rejetée. Les réseaux de nouvelle génération fonctionnent en dessous de 70 °C, réduisant les pertes en ligne et permettant l'intégration directe des rejets thermiques de baies de serveurs à 25-35 °C, avec des pompes à chaleur élevant les températures pour la production d'eau chaude sanitaire. Des projets à Berlin, Helsinki et Dublin illustrent de nouveaux canaux de revenus pour les opérateurs de centres de données, qui peuvent compenser leurs dépenses de refroidissement tandis que les opérateurs de chauffage urbain sécurisent une charge de base garantie. Alors que la demande mondiale en électricité des centres de données pourrait doubler d'ici 2030, le marché du chauffage urbain est prêt à capter une hausse parallèle de l'énergie thermique récupérable, stimulant les investissements dans les vannes intelligentes, les jumeaux numériques et les réservoirs de stockage stratifiés.

Analyse de l'impact des freins à la croissance*

| FREINS À LA CROISSANCE | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Frais de raccordement au réseau élevés (supérieurs à 800 €/kW) dans les régions américaines à faible densité | -0.2% | États-Unis, principalement dans les zones suburbaines et rurales | Court terme (≤ 2 ans) |

| Régimes de plafonnement du prix du gaz incertains en Europe de l'Est affectant l'économie de la cogénération | -0.15% | Europe de l'Est, notamment la Pologne, la République tchèque et la Hongrie | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée retardant les rénovations à basse température | -0.1% | Allemagne, Royaume-Uni, avec des impacts émergents en France et en Italie | Moyen terme (2-4 ans) |

| Perceptions d'effet de verrouillage des utilisateurs de chaleur limitant le financement par obligations vertes | -0.05% | Mondial, avec des effets prononcés dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais de raccordement au réseau élevés dans les régions américaines à faible densité

Les nouvelles lignes de chauffage urbain dans les zones suburbaines américaines font face à des frais de raccordement supérieurs à 800 €/kW, compromettant la faisabilité des projets là où la densité est faible. La fragmentation des réglementations étatiques et l'absence d'incitations fédérales amplifient le risque financier, ralentissant l'adoption malgré un potentiel de décarbonation élevé. Peu de services publics municipaux disposent de la solidité bilantielle nécessaire pour garantir des prêts à long terme sans garanties de revenus. Le programme Climate Catalyst en Californie a commencé à réduire les risques des projets de réutilisation de la chaleur des centres de données, mais une harmonisation politique plus large est nécessaire pour transposer ces gains au Midwest et au Nord-Est. Sans modèle tarifaire clair, les clients potentiels hésitent, freinant le développement des réseaux au-delà des installations universitaires et militaires.

Régimes de plafonnement du prix du gaz incertains en Europe de l'Est affectant l'économie de la cogénération

Les plafonds temporaires du prix du gaz protègent les consommateurs mais créent une ambiguïté de planification pour les opérateurs de cogénération qui dominent les réseaux de chauffage urbain en Pologne et en Hongrie. Les rénovations à forte intensité capitalistique vers la biomasse ou les chaudières électrifiées sont reportées car les délais de retour sur investissement ne peuvent pas être modélisés dans un contexte de prolongations volatiles des plafonds. Une étude de Wärtsilä indique des économies potentielles de 3,8 milliards EUR d'ici 2032 si les signaux de prix s'alignent sur une distribution flexible du chauffage urbain, mais la clarté réglementaire reste insaisissable. Tant qu'une tarification prévisible basée sur le marché ne sera pas rétablie, les prêteurs exigeront des primes de risque plus élevées, ralentissant la modernisation et freinant le rythme de transition du marché du chauffage urbain dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : la récupération de chaleur fatale remodèle l'économie

Les stations de récupération de chaleur fatale devraient se développer à un TCAC de 4,57 % de 2026 à 2031, bien au-dessus du marché global du chauffage urbain. L'économie des projets bénéficie des coûts évités de combustible primaire et des nouveaux modèles de contrats d'achat d'électricité d'entreprise qui monétisent les attributs de décarbonation. En revanche, la cogénération (CHP) a conservé 61,35 % de la part de marché du chauffage urbain en 2025, ancrant la taille du marché du chauffage urbain pour l'approvisionnement en charge de base et les services d'équilibrage du réseau. Les opérateurs d'actifs associent désormais le stockage thermique à la cogénération pour décaler les heures de fonctionnement vers les heures de pointe des prix et pour absorber la production excédentaire d'énergies renouvelables. Les chaudières thermiques uniquement conservent une valeur de niche pour l'écrêtement des pointes et pour les petits réseaux où les cycles complets de cogénération ne sont pas économiquement viables.

Le marché du chauffage urbain suscite un intérêt accru pour les ensembles modulaires de pompes à chaleur et les raccordements aux centres de données, qui réduisent les températures de distribution et permettent des configurations flexibles multi-vecteurs. Les sites industriels apprécient ces systèmes pour le refroidissement de processus simultané et la production de vapeur, tandis que les municipalités gagnent en résilience grâce à la diversification de l'approvisionnement. Les conceptions standardisées sur bâti raccourcissent les cycles de construction et permettent des contrats de type Construire-Posséder-Exploiter-Transférer attractifs pour les fonds d'infrastructure. Sur la période de prévision, l'intégration de réservoirs tampon stratifiés devrait lisser les variations de charge diurnes, réduisant les dépenses d'exploitation et permettant une pénétration plus élevée des énergies renouvelables variables.

Par source de chaleur : les énergies renouvelables mènent les efforts de décarbonation

Les énergies renouvelables devraient être la composante à la croissance la plus rapide du marché du chauffage urbain, affichant un TCAC de 5,42 % et ajoutant des doublets géothermiques, des chaudières à agro-biomasse et des champs de capteurs solaires thermiques aux réseaux existants. Les villes européennes regroupent le risque de forage géothermique dans des fonds de garantie nationaux, réduisant les coûts de financement et accélérant la sanction des projets. La croissance du solaire thermique est portée par 28 grands champs mis en service en 2023 seulement, ajoutant 139 MWth à la taille du marché du chauffage urbain pour la chaleur propre. Le gaz naturel, tout en représentant encore 44,10 % de la taille du marché du chauffage urbain en 2025, est confronté à l'escalade du prix du carbone et à l'examen des fuites de méthane.

La chaleur fatale industrielle émerge comme une ressource de transition, comblant les lacunes jusqu'à ce qu'une intégration renouvelable plus profonde se matérialise. L'économie dépend de la distance des canalisations et de l'élévation de température, mais la hausse des prix du carbone améliore les délais de retour. La chaleur d'origine nucléaire utilisant des petits réacteurs modulaires suscite l'intérêt des décideurs politiques pour les applications de vapeur de processus, mais reste conditionnelle aux approbations d'implantation. Dans l'ensemble, la diversification des sources de chaleur réduit l'exposition géopolitique et s'aligne sur les règles de taxonomie de l'UE qui façonneront de plus en plus les flux de capitaux dans le secteur du chauffage urbain.

Par application : le secteur industriel stimule l'innovation

La demande industrielle devrait être l'application à la croissance la plus rapide, avec un TCAC de 2,52 %, soutenue par la pression croissante des mécanismes d'ajustement carbone aux frontières sur les biens à émissions incorporées. Les sites chimiques, de pâte à papier et de transformation alimentaire déploient des pompes à chaleur de grande capacité qui réduisent les factures de combustible jusqu'à 70 % et fournissent de la chaleur de retour aux communautés voisines. Les électrolyseurs d'hydrogène à l'échelle du quartier augmentent également la disponibilité de chaleur fatale. Les clients résidentiels restent néanmoins le pilier, représentant 53,60 % de la part de marché du chauffage urbain en 2025 et fournissant une charge de base stable tout au long de l'année qui sous-tend les clauses de service de la dette.

Les bâtiments commerciaux et publics contribuent à des profils de charge mixtes qui aident à aplatir les courbes de demande. Les municipalités intègrent désormais les subventions à la rénovation des bâtiments avec les extensions de réseau, réduisant la demande volumétrique tout en améliorant la viabilité financière grâce à une densité de raccordement plus élevée. Les développements immobiliers à usage mixte stipulent de plus en plus la disponibilité pour le chauffage urbain à basse température dans les approbations de zonage, pérennisant les projets face au resserrement des codes d'émissions des bâtiments. Ces évolutions au niveau des applications renforcent collectivement la résilience du marché du chauffage urbain à travers les cycles économiques.

Par régime de température : les réseaux à basse température libèrent de nouvelles sources de chaleur

Les réseaux à basse température fonctionnant en dessous de 70 °C émergent comme le niveau technologique le plus dynamique du marché du chauffage urbain, car ils peuvent absorber une chaleur qui était auparavant inutilisable, comme les rejets thermiques de baies de serveurs à 25-35 °C provenant des centres de données. Les schémas de quatrième et cinquième génération réduisent les pertes de distribution, diminuent l'énergie de pompage et simplifient les installations côté client qui n'ont plus besoin de composants haute pression. Les municipalités voient une valeur supplémentaire dans l'association de ces réseaux avec de grands réservoirs d'eau ou des unités de stockage en fosse qui décalent la chaleur captée aux heures creuses vers les fenêtres de demande du matin et du soir, améliorant l'utilisation des actifs sans brûler de combustible supplémentaire. Les températures de flux plus basses réduisent également les taux de corrosion à l'intérieur des canalisations existantes, prolongeant la durée de vie des actifs et réduisant les budgets de maintenance.

Le projet berlinois réussi « Das Neue Gartenfeld » illustre comment les opérateurs de centres de données et les services publics partagent investissements et revenus lorsque les conduites de retour à basse température transportent jusqu'à 8 MW de chaleur réutilisée vers 10 000 résidents. Les villes nordiques suivent une voie similaire, encouragées par des réglementations qui obligent les installations dont la charge électrique dépasse 1 MW à démontrer la faisabilité de la réutilisation de la chaleur, transformant les coûts de conformité en source de revenus prévisible. Les fournisseurs d'équipements proposent désormais des ensembles de pompes à chaleur modulaires dimensionnés pour 0,5 à 5 MW qui peuvent être installés en bordure de trottoir, accélérant les délais de déploiement et facilitant le financement. À mesure que de plus en plus de juridictions plafonnent les températures des chaudières dans les nouveaux bâtiments, les promoteurs considèrent la disponibilité de raccordement aux réseaux à basse température comme un équipement pérenne qui valorise l'immobilier. Collectivement, ces facteurs positionnent les réseaux à basse température comme la pierre angulaire de la croissance de la prochaine décennie sur le marché du chauffage urbain.

Analyse géographique

Le marché du chauffage urbain en Amérique du Nord se transforme de réseaux de vapeur à base de campus vers des systèmes à température mixte qui récupèrent la chaleur fatale industrielle et des centres de données. Des projets tels que le réaménagement du front de mer de Bellingham dans l'État de Washington illustrent des réseaux de chaleur quatre fois plus efficaces que les chaudières à gaz conventionnelles. Pourtant, la région est confrontée à des frais de raccordement au réseau élevés qui freinent l'adoption en zones suburbaines, soulignant la nécessité d'incitations harmonisées et d'une réforme tarifaire pour libérer un potentiel plus large. La nouvelle loi californienne qualifiant la récupération de chaleur des centres de données pour le financement public illustre une politique progressiste ouvrant de nouveaux couloirs de croissance.

L'Europe continue de détenir la plus grande part du marché du chauffage urbain grâce à un réseau de canalisations existant étendu et à des mandats de décarbonation ambitieux. Le Danemark illustre les meilleures pratiques, avec 63 % de ses centres de données planifiant des accords d'achat de chaleur excédentaire. L'Allemagne vise 50 % de chaleur renouvelable et recyclée dans ses réseaux d'ici 2030, stimulant la demande de gazéificateurs à biomasse, de géothermie et de grands parcs solaires thermiques. La diversité de propriété — municipale au Danemark, privée aux Pays-Bas — produit des modèles d'investissement hétérogènes, mais soutient collectivement le leadership technologique et la capacité d'exportation.

L'Asie-Pacifique, ancrée par la Chine, offre les perspectives de croissance volumétrique les plus fortes pour le marché du chauffage urbain. Les réformes orientées vers le marché ont accru la productivité totale des facteurs des entreprises de chauffage chinoises jusqu'à 7,4 % depuis 2003, préparant le terrain pour une substitution de carburant plus propre. Le Japon et la Corée du Sud développent des réseaux urbains denses qui tirent parti de facteurs de charge élevés, tandis que la Turquie et la Nouvelle-Zélande pilotent des alimentations géothermiques profondes. La politique régionale lie désormais les objectifs de qualité de l'air à l'adoption des énergies renouvelables, encourageant une planification intégrée qui accélère l'expansion et la modernisation des réseaux.

Paysage concurrentiel

Le marché du chauffage urbain présente un équilibre entre services publics municipaux, grands groupes énergétiques multinationaux et fonds d'infrastructure cultivant des flux de trésorerie à long terme. Les opérateurs danois publics mettent l'accent sur les dividendes communautaires et la stabilité tarifaire à long terme, tandis que les entités privées néerlandaises se concentrent sur l'excellence opérationnelle et l'optimisation par les technologies numériques. La consolidation du marché est portée par l'appétit des fonds d'infrastructure pour des revenus indexés sur l'inflation ; des acquisitions récentes en Europe du Nord et au Royaume-Uni témoignent d'une confiance institutionnelle croissante dans les rendements des réseaux de chaleur.

Les alliances stratégiques ancrent de nombreux projets phares. Vattenfall gère 5 600 km de canalisations et 9,9 GW de capacité dans quatre pays, en s'appuyant sur des partenariats urbains pour abandonner progressivement le charbon et adopter la biomasse et les sources de chaleur fatale. Les opérateurs de centres de données forment des coentreprises avec des services publics pour monétiser les rejets thermiques des baies de serveurs ; ces collaborations génèrent de nouveaux revenus récurrents et réduisent les coûts de refroidissement. Les fournisseurs de technologie se spécialisent dans les jumeaux numériques, les échangeurs de chaleur à plaques avancés et les systèmes de stockage thermique en fosse, se taillant un leadership de niche et exportant leur savoir-faire vers les marchés émergents.

La différenciation concurrentielle repose de plus en plus sur les logiciels de contrôle des systèmes et les packages de financement flexible plutôt que sur la seule vente de chaleur comme matière première. Les opérateurs proposant l'intégration clé en main de chaleur fatale, le conseil en conception tarifaire et les structures de contrats de performance sécurisent des marges premium. Le secteur du chauffage urbain migre donc vers des modèles de plateforme où le matériel, le logiciel et la finance s'imbriquent, élevant les barrières à l'entrée pour les concurrents purement axés sur les combustibles et récompensant l'innovation et l'agilité des partenariats.

Leaders du secteur du chauffage urbain

Vattenfall AB

ENGIE SA

Fortum Oyj

Ørsted A/S

Danfoss A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Partners Group a acquis une plateforme de chauffage urbain en Europe du Nord, signalant la confiance à long terme des fonds d'infrastructure dans les réseaux de chaleur bas carbone.

- Avril 2025 : NTT DATA s'est engagé à fournir jusqu'à 8 MW de capacité de chaleur fatale depuis son centre de données berlinois au développement Das Neue Gartenfeld, au bénéfice de 10 000 résidents.

- Février 2025 : Adven a acquis Kaskisten Energia, basée en Finlande, renforçant son implantation nordique et développant ses capacités en chaleur renouvelable.

- Janvier 2025 : Constellation a accepté d'acquérir Calpine pour 16,4 milliards USD, formant le plus grand fournisseur d'énergie propre aux États-Unis avec des options élargies en matière de chauffage urbain.

Périmètre du rapport mondial sur le marché du chauffage urbain

Le chauffage urbain (également reconnu comme réseaux de chaleur ou téléchauffage) est un système de distribution de chaleur produite dans un lieu centralisé via des canalisations isolées pour les besoins de chauffage domestique et commercial, tels que la production d'eau chaude sanitaire et le chauffage des locaux. Le système de chauffage urbain comprend une chaudière centrale de forte puissance, des canalisations bien isolées enfouies sous les rues, un échangeur de chaleur et un système additionnel (pompe à chaleur, énergie solaire, chaudière, etc.) pour produire de l'eau chaude séparément en période estivale.

Le marché du chauffage urbain est segmenté par type d'installation (centrale de chauffe, cogénération (CHP)), source de chaleur (charbon, gaz naturel, énergies renouvelables, pétrole et produits pétroliers), par application (résidentielle, commerciale et industrielle) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le rapport propose des prévisions et la taille du marché en valeur (USD) pour tous les segments ci-dessus.

| Chaudière |

| Cogénération (CHP) |

| Chaudière thermique uniquement |

| Centrales de récupération de chaleur fatale |

| Charbon | |

| Gaz naturel | |

| Énergies renouvelables | Biomasse |

| Géothermie | |

| Solaire thermique | |

| Chaleur industrielle fatale | |

| Pétrole et produits pétroliers | |

| Nucléaire (chaleur à base de petits réacteurs modulaires) |

| Haute température (> 100 °C) |

| Température moyenne (80-100 °C) |

| Basse température (< 80 °C, 4G/5G) |

| Boucle fermée |

| Boucle ouverte |

| Inférieure ou égale à 50 MWth |

| 51-200 MWth |

| 201-500 MWth |

| Supérieure ou égale à 500 MWth |

| Service public municipal |

| Service public privé |

| Partenariat public-privé |

| Résidentiel |

| Commercial |

| Industriel |

| Public et institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Suède | |

| Danemark | |

| Finlande | |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'installation | Chaudière | |

| Cogénération (CHP) | ||

| Chaudière thermique uniquement | ||

| Centrales de récupération de chaleur fatale | ||

| Par source de chaleur | Charbon | |

| Gaz naturel | ||

| Énergies renouvelables | Biomasse | |

| Géothermie | ||

| Solaire thermique | ||

| Chaleur industrielle fatale | ||

| Pétrole et produits pétroliers | ||

| Nucléaire (chaleur à base de petits réacteurs modulaires) | ||

| Par niveau de température de distribution | Haute température (> 100 °C) | |

| Température moyenne (80-100 °C) | ||

| Basse température (< 80 °C, 4G/5G) | ||

| Par type de réseau | Boucle fermée | |

| Boucle ouverte | ||

| Par capacité d'installation | Inférieure ou égale à 50 MWth | |

| 51-200 MWth | ||

| 201-500 MWth | ||

| Supérieure ou égale à 500 MWth | ||

| Par modèle de propriété | Service public municipal | |

| Service public privé | ||

| Partenariat public-privé | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Public et institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Suède | ||

| Danemark | ||

| Finlande | ||

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du chauffage urbain ?

La taille du marché du chauffage urbain est de 54,25 milliards USD en 2026 et devrait atteindre 58,35 milliards USD d'ici 2031.

Quel type d'installation détient la plus grande part ?

Les centrales de cogénération ont capté 61,35 % de la part de marché du chauffage urbain en 2025.

Où la croissance la plus rapide est-elle attendue géographiquement ?

L'Asie-Pacifique, portée par la Chine, devrait enregistrer la croissance la plus élevée à mesure que la demande urbaine et les mandats de chauffage propre accélèrent le développement des réseaux.

Comment les centres de données influencent-ils le marché du chauffage urbain ?

La récupération de chaleur fatale des centres de données développe les réseaux à basse température de nouvelle génération, réduisant les coûts de refroidissement pour les opérateurs et fournissant de la chaleur propre aux communautés environnantes.

Quel segment de source de chaleur connaît la croissance la plus rapide ?

Les énergies renouvelables, incluant la biomasse, la géothermie et le solaire thermique, devraient croître à un TCAC de 5,42 %, surpassant toutes les autres sources de chaleur jusqu'en 2031.

Qu'est-ce qui limite l'expansion du chauffage urbain en Amérique du Nord ?

Les frais de raccordement au réseau élevés dépassant 800 €/kW dans les zones à faible densité et la fragmentation des réglementations étatiques restent les principaux obstacles au déploiement à grande échelle.

Dernière mise à jour de la page le: