Taille et part du marché de l'analytique en continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

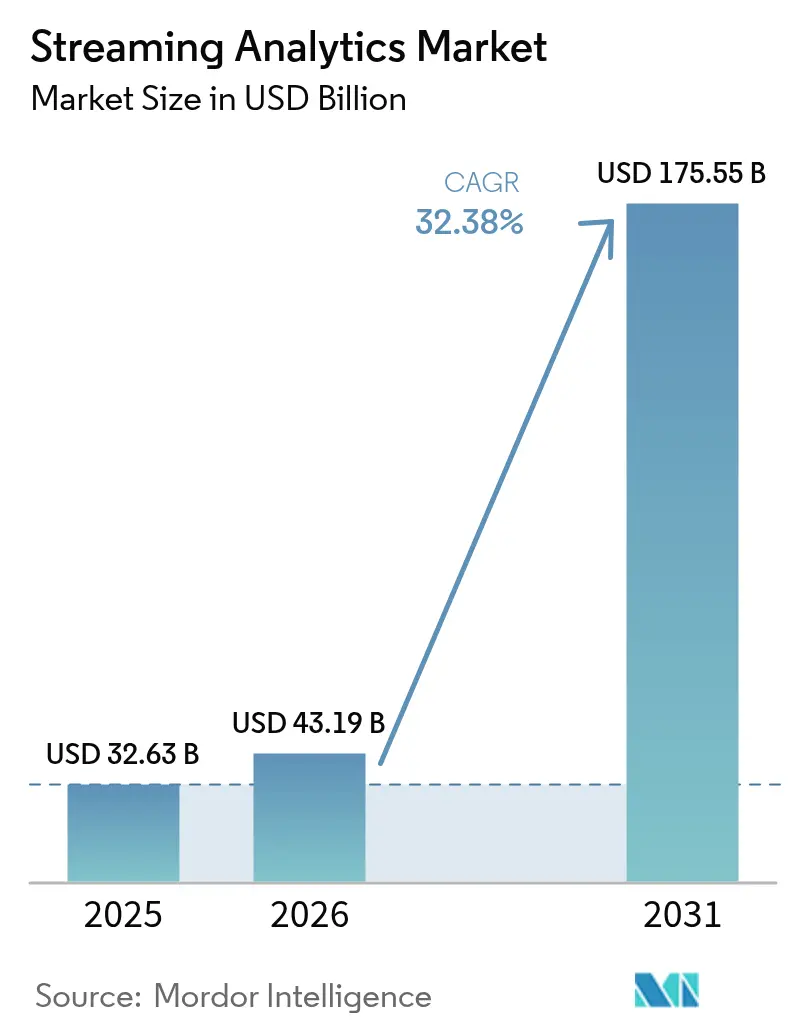

| Taille du Marché (2026) | 43.19 Milliards de dollars |

| Taille du Marché (2031) | 175.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique en continu par Mordor Intelligence

La taille du marché de l'analytique en continu en 2026 est estimée à 43,19 milliards USD, en hausse par rapport à la valeur de 2025 de 32,63 milliards USD, avec des projections pour 2031 indiquant 175,55 milliards USD, croissant à un TCAC de 32,38 % sur la période 2026-2031. Les informations quasi instantanées générées à partir de données en flux continu deviennent une priorité au niveau des conseils d'administration, alors que les entreprises s'éloignent des pratiques par lots au profit de boucles de décision réactives et améliorées par l'IA. Les modèles génératifs intégrés directement dans les pipelines de données, la large disponibilité des puces d'inférence en périphérie et un ensemble croissant de services cloud gérés réduisent collectivement le délai entre la capture des données et l'action. Les fournisseurs affinent la tarification à l'utilisation et simplifient l'orchestration afin que les entreprises puissent faire évoluer les charges de travail en temps réel sans contraintes d'approvisionnement. Alors que les premiers adoptants se concentraient sur la détection des fraudes et les moteurs de recommandation, 2025 voit une augmentation des cas d'usage liés à la fiabilité industrielle, à la surveillance de la télésanté et à l'optimisation des réseaux 5G. La sensibilité accrue aux frais de transfert de données et la pénurie de talents tempèrent une demande par ailleurs robuste, mais le virage fondamental vers les architectures pilotées par les événements maintient le marché de l'analytique en continu sur une trajectoire de croissance soutenue.

Principaux enseignements du rapport

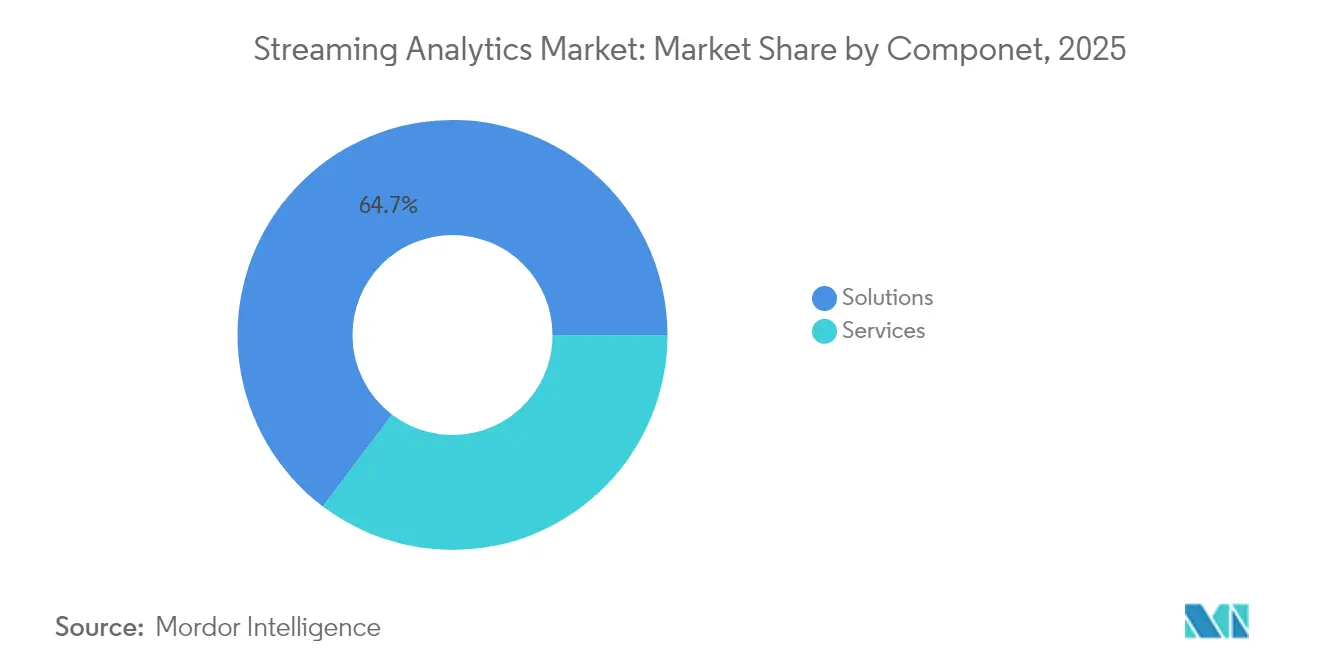

- Par composant, les solutions représentaient 64,70 % du chiffre d'affaires en 2025, tandis que les services progressent à un TCAC de 33,10 % jusqu'en 2031.

- Par déploiement, le cloud représentait 59,00 % de la part de marché de l'analytique en continu en 2025 et croît à un TCAC de 33,40 % jusqu'en 2031.

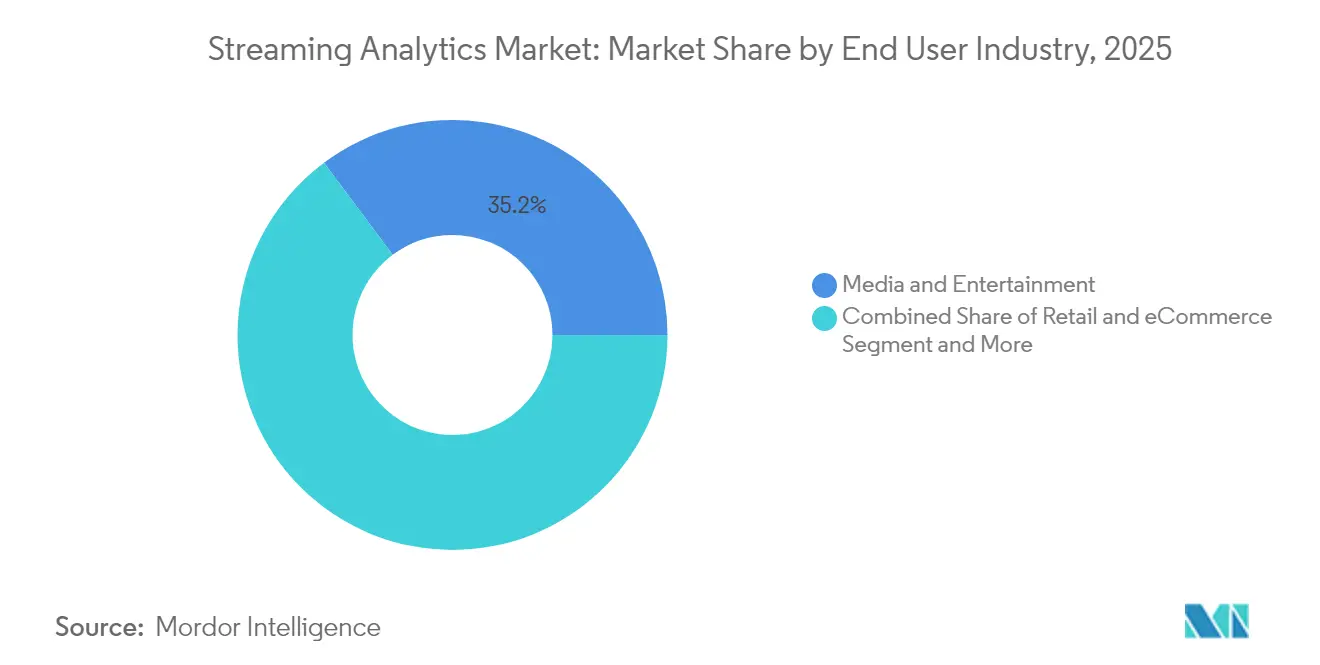

- Par secteur d'utilisation final, les médias et le divertissement ont dominé avec une part de chiffre d'affaires de 35,20 % en 2025 ; il s'agit également du segment à la croissance la plus rapide avec un TCAC de 33,60 %.

- Par taille d'organisation, les grandes entreprises détenaient 62,40 % de la taille du marché de l'analytique en continu en 2025, tandis que les PME affichent le TCAC le plus élevé de 33,00 %.

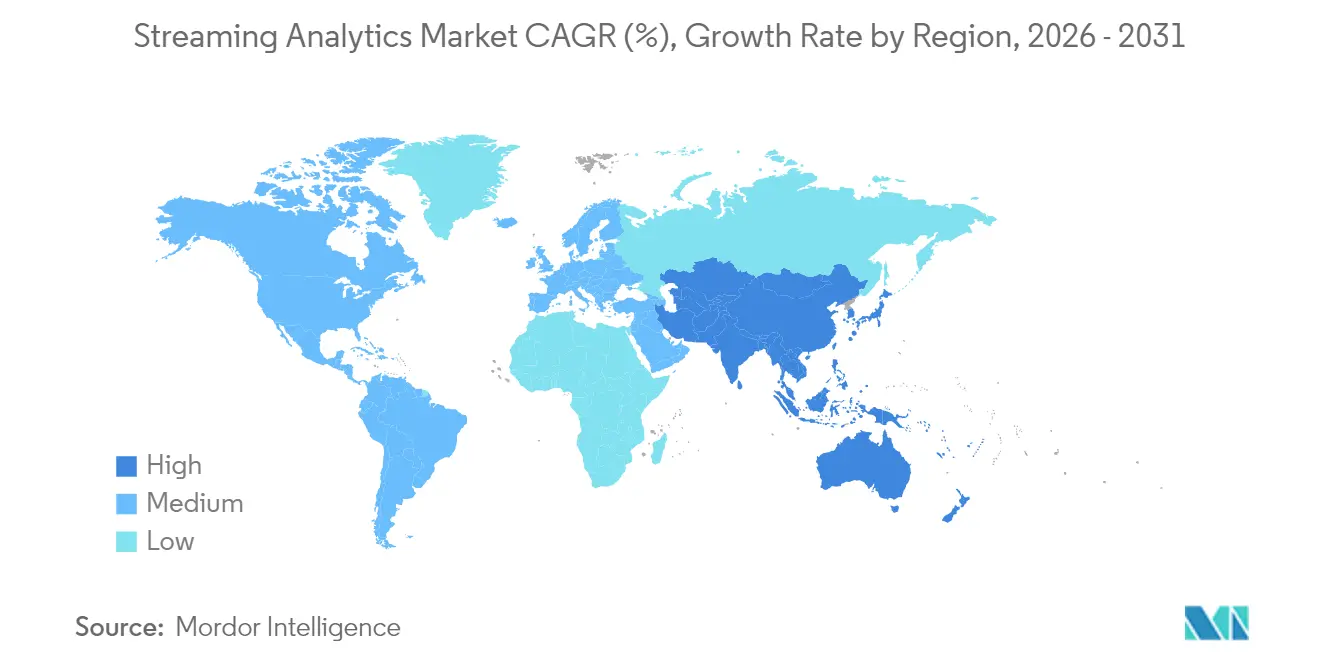

- Par géographie, l'Amérique du Nord détenait 29,30 % de la taille du marché de l'analytique en continu en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé de 33,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique en continu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipelines de données enrichis par l'IA générative | +8.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Puces d'IA en périphérie permettant le traitement des flux sur l'appareil | +6.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Établis de travail de flux en faible code/sans code pour les développeurs citoyens | +4.3% | Mondial, particulièrement fort dans les segments PME | Court terme (≤ 2 ans) |

| Adoption généralisée des micro-services pilotés par les événements | +5.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des PME pour l'analytique de flux cloud | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion de l'IoT et de l'automatisation industrielle | +4.9% | Mondial, avec les pôles manufacturiers en Asie-Pacifique en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipelines de données enrichis par l'IA générative

Les modèles contextuels intégrés à des courtiers à haut débit transforment les événements bruts en actions prescriptives en quelques millisecondes. Les institutions financières combinant des modèles de langage avec la télémétrie en flux font état de gains de 40 % en précision de détection des fraudes tout en réduisant les faux positifs.[1]Confluent, "Confluent et Databricks approfondissent leur partenariat," Blog Confluent, confluent.io Les connecteurs bidirectionnels entre Confluent Tableflow et Databricks Delta Lake alimentent les modèles en données fraîches et riches en lignage, éliminant les cycles d'actualisation manuels. Les détaillants ajustent désormais automatiquement les paramètres de promotion en temps réel, améliorant les taux de conversion lors des ventes flash. À mesure que les bibliothèques de recherche vectorielle et d'enrichissement sémantique rejoignent les moteurs de flux principaux, la maintenance prédictive et le triage des anomalies passent des tableaux de bord à l'autonomie en boucle fermée. Il en résulte un appétit plus large des entreprises pour opérationnaliser l'IA sans les pénalités de latence des ETL traditionnels.

Puces d'IA en périphérie permettant le traitement sur l'appareil

Le Jetson AGX Thor de NVIDIA fournit jusqu'à 8 fois la puissance de calcul de la génération précédente, avec 128 Go de mémoire prenant en charge une inférence de transformateur volumineuse à la source.[2]NVIDIA "Présentation du NVIDIA Jetson AGX Thor," Salle de presse NVIDIA, nvidia.com Les fabricants déploient le module à côté des capteurs de vibration afin que les modèles signalent l'usure des roulements avant des arrêts coûteux. Les hôpitaux s'appuient sur l'inférence en périphérie pour déclencher des alertes infirmières lorsque les constantes vitales des patients s'écartent de la norme, en respectant les règles de confidentialité qui restreignent le téléchargement continu vers le cloud. Les accélérateurs émergents comme le LPU de Groq poussent la génération de jetons à 300 jetons par seconde, permettant aux assistants conversationnels de fonctionner dans des kiosques de guichet. En contournant la latence de renvoi et les frais de bande passante, les entreprises débloquent des cas d'usage en temps réel dans les navires, les mines et les tours cellulaires rurales où la connectivité reste instable. La technologie élargit ainsi la portée géographique du marché de l'analytique en continu tout en renforçant la conformité aux codes de souveraineté des données.

Établis de travail de flux en faible code/sans code pour les développeurs citoyens

Les canevas par glisser-déposer masquent la complexité des partitions, du filigranage et de l'évolution des schémas, permettant aux experts métier d'assembler des flux sans Java ni Scala. TrendMiner montre des opérateurs d'usine configurant des modèles de maintenance prédictive en quelques semaines plutôt qu'en trimestres.[3]TrendMiner, "TrendMiner donne aux opérateurs d'usine les moyens d'une analytique sans code," trendminer.com OutSystems intègre les infrastructures Confluent afin que les analystes financiers diffusent les données de glissement de carte dans des tableaux de bord de risque sans accumulation de demandes informatiques. Cette démocratisation est cruciale pour les PME qui ne peuvent pas rivaliser pour attirer les rares talents Kafka. Les abstractions visuelles accélèrent également l'expérimentation, permettant aux équipes marketing de tester A/B des règles de personnalisation sur des flux de clics en direct rapidement. Des outils plus accessibles réduisent donc la barrière à l'entrée et élargissent le marché adressable de l'analytique en continu.

Adoption généralisée des micro-services pilotés par les événements

Les entreprises nées du numérique démantelent les monolithes afin que chaque service réponde aux sujets Kafka ou Pulsar, en s'adaptant précisément à la demande. Uber traite les événements publicitaires à l'aide d'Apache Flink avec des garanties d'exactement-une-fois, assurant la précision de la facturation à des taux de plusieurs millions de TPS. DoorDash ingère des millions d'événements de livraison par seconde, mettant à jour les itinéraires et la tarification dynamique en quasi temps réel. Les services étant découplés, les pannes restent locales et les nouvelles fonctionnalités se déploient sans publications en pile complète, augmentant la vélocité des développeurs. Les entreprises précédemment liées aux traitements par lots nocturnes re-platforment désormais les CRM, ERP et MES sur des flux d'événements, intégrant l'analytique directement dans les transactions. À mesure que les plans d'architecture arrivent à maturité, l'aversion au risque au niveau des conseils d'administration diminue, ce qui élève davantage la trajectoire du marché de l'analytique en continu.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie croissante de compétences Kafka et inflation salariale | -4.7% | Mondial, particulièrement aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Frais de sortie croissants sur les clouds hyperscalaires | -3.2% | Mondial, affectant les stratégies multicloud | Moyen terme (2-4 ans) |

| Réglementations sur la souveraineté des données limitant les flux transfrontaliers | -2.8% | UE en tête, extension vers l'Asie-Pacifique et les Amériques | Long terme (≥ 4 ans) |

| Architectures centrées sur les traitements par lots freinant la migration | -3.9% | Mondial, particulièrement dans les entreprises traditionnelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de compétences Kafka et inflation salariale

Plus de quatre-vingts pour cent des entreprises du Fortune 100 s'appuient sur Kafka, mais les offres d'emploi recensent bien plus de postes ouverts que d'ingénieurs qualifiés. Les salaires aux États-Unis dépassent 100 000 USD, comprimant les budgets des entreprises de taille intermédiaire. La courbe d'apprentissage abrupte autour des courtiers, des facteurs de réplication et de la sémantique d'exactement-une-fois décourage les nouveaux venus, tandis que la fidélisation des talents s'avère difficile car les fournisseurs cloud débauchent les cadres supérieurs. Les plateformes gérées aident mais échangent la flexibilité contre des dépenses d'abonnement. Les partenaires de conseil élargissent les formations intensives, bien que les délais de montée en compétence restent en retard sur les échéances des projets. Jusqu'à ce que les filières éducatives rattrapent leur retard, la pénurie de talents freinera certains déploiements, en particulier dans les secteurs réglementés où l'externalisation est contrainte.

Frais de sortie croissants sur les clouds hyperscalaires

Les frais de transfert de données peuvent consommer 10 à 15 % des budgets de traitement en temps réel, et des pics surprises émergent lors des pointes de trafic. La révision de la grille tarifaire de ClickHouse Cloud en janvier 2025 a ajouté de nouveaux paliers de sortie, suscitant des protestations de clients. Bien que Google ait renoncé aux frais de sortie pour les migrations en masse, le transit inter-régions et la réplication multicloud entraînent toujours des coûts. Les architectes compriment, dédupliquent et échantillonnent désormais les flux pour maîtriser les dépenses, mais chaque tactique érode la granularité analytique. Les organisations soumises à des SLA de latence stricts hésitent à bifurquer les charges de travail, renforçant l'enfermement chez le fournisseur et réduisant le levier de négociation avec les fournisseurs. L'opacité des coûts freine donc la conception d'architectures optimales et ralentit certaines expansions au sein du marché de l'analytique en continu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'étendent à mesure que la complexité en temps réel croît

Les solutions ont constitué l'épine dorsale structurelle du marché de l'analytique en continu en 2025 avec 64,70 % du chiffre d'affaires, reflétant l'adoption généralisée des courtiers, des processeurs et des moteurs de requêtes interactives. Pourtant, les services s'accélèrent à un TCAC de 33,10 % jusqu'en 2031, les entreprises recherchant des plans d'architecture, une aide à la migration et un support SRE 24h/24 et 7j/7. Les évaluations d'architecture, la remédiation de la qualité des données et la gouvernance des schémas dominent les nouveaux énoncés de travaux. Confluent et EY ont formé une alliance stratégique en 2025 pour regrouper des accélérateurs d'implémentation, soulignant la demande d'expertise externe. À mesure que les mandats d'observabilité et d'optimisation des coûts augmentent, les services gérés s'étendent du simple hébergement à l'ajustement automatique de la capacité en fonction de la vélocité des événements.

Les pénuries de compétences poussent même les secteurs averses au risque à externaliser les opérations d'exécution, déplaçant les budgets des dépenses d'investissement vers des services récurrents. Les feuilles de route des fournisseurs montrent des modules de conformité prépackagés pour PCI-DSS et HIPAA émergeant dans les niveaux d'abonnement, ce qui abaisse la barrière pour les adoptants réglementés. Par conséquent, la taille du marché de l'analytique en continu pour les services professionnels et gérés devrait dépasser les revenus des logiciels principaux, renforçant un cycle vertueux où le savoir-faire, et non le nombre d'outils, différencie les fournisseurs.

Par déploiement : la domination du cloud façonne la stratégie d'approvisionnement

Le cloud a représenté 59,00 % du chiffre d'affaires de 2025, et son TCAC de 33,40 % signale une préférence continue pour la capacité élastique. Les hyperscaleurs associent des moteurs de flux à mise à l'échelle automatique à des entrepôts de données lacustres et des bases de données vectorielles, permettant aux équipes d'ingérer, d'enrichir et de servir des fonctionnalités d'apprentissage automatique sans acquisition de matériel. Google Cloud relie Pub/Sub, Dataflow, BigQuery et Vertex AI dans un continuum géré, allégeant la charge des entreprises manquant de talents en systèmes distribués. La taille du marché de l'analytique en continu pour les charges de travail sur site reste significative dans la défense, la fintech et la santé publique, mais la croissance est en retrait par rapport au cloud en raison des cycles de renouvellement et des obstacles aux dépenses d'investissement.

Les plans hybrides atténuent les coûts de sortie en traitant la télémétrie sensible dans les usines avec Azure SQL Edge avant de transmettre les agrégats aux points de terminaison d'apprentissage automatique cloud. Les fournisseurs permettent désormais le placement de sujets basé sur des politiques afin que les partitions individuelles restent à l'intérieur des frontières nationales, satisfaisant les règles de souveraineté émergentes. Sur la période de prévision, les outils de fédération multicloud couvrant la gestion des identités et des accès, la lignée et la gouvernance influenceront la sélection des fournisseurs, les acheteurs cherchant à se protéger contre les coûts de sortie.

Par secteur d'utilisation final : les médias et le divertissement en tête de la courbe d'adoption

Les médias et le divertissement ont dominé le chiffre d'affaires en 2025 avec 35,20 % et conservent le TCAC le plus rapide de 33,60 %. Les plateformes de diffusion en continu traitent la télémétrie de visionnage simultané pour personnaliser les vignettes, prérécupérer la bande passante et fixer le prix des espaces publicitaires en moins d'une seconde. Disney+ Hotstar déploie des clusters Kafka et Flink pour accueillir des pics d'audience de cricket dépassant 45 millions d'utilisateurs simultanés. Le commerce de détail et le commerce électronique suivent de près, ingérant des signaux de flux de clics, d'inventaire et de paiement pour synchroniser les stocks et prévenir la fraude. La fabrication adopte la maintenance prédictive en analysant les flux de vibrations et de température, tandis que le BFSI se concentre sur les moteurs de lutte contre le blanchiment d'argent et de risque de marché qui exigent une latence déterministe.

Les prestataires de soins de santé adoptent la surveillance des constantes vitales en temps réel, transmettant des alertes filtrées en périphérie aux cliniciens pour intervention. Les opérateurs de transport et de logistique utilisent le flux géospatial pour optimiser les itinéraires des conducteurs et l'intégrité de la chaîne du froid. Les opérateurs de télécommunications appliquent des modèles d'IA aux métriques du cœur 5G pour la prédiction des congestions. Dans tous les secteurs verticaux, les accélérateurs spécifiques au secteur — tels que les modèles de règles de fraude ou les schémas de santé des actifs — élargissent encore le marché de l'analytique en continu.

Par taille d'organisation : les PME réduisent l'écart en temps réel

Les grandes entreprises représentaient 62,40 % du chiffre d'affaires de 2025, tirant parti de leurs ressources financières pour héberger en interne des clusters à l'échelle du pétaoctet et intégrer des micro-services sur mesure. Cependant, les PME affichent un TCAC de 33,00 % grâce au cloud géré et aux outils en faible code qui suppriment les lourds investissements initiaux. Les compteurs à l'utilisation signifient que les petites structures peuvent piloter des projets sur les volumes de données du premier jour, puis s'adapter automatiquement à la croissance de l'activité. Les compatibles open source tels que Redpanda Cloud attirent les entreprises soucieuses de leur budget avec des opérations simplifiées et une facturation prévisible.

Les canevas en faible code permettent au personnel marketing ou d'usine d'assembler des connecteurs CDC, des opérateurs CEP et des récepteurs de tableaux de bord sans SQL. Les places de marché des fournisseurs regroupent désormais des modules de fraude prêts à l'emploi ou des détecteurs d'anomalies IoT achetables par carte de crédit. Cette démocratisation garantit que le secteur de l'analytique en continu ne reflète plus la taille de l'entreprise mais plutôt l'ambition numérique. Par conséquent, l'adoption par le marché intermédiaire favorise la diversification des offres de services et ouvre la voie à des kits de démarrage spécifiques au secteur.

Analyse géographique

L'Amérique du Nord a capté 29,30 % du chiffre d'affaires en 2025 grâce aux écosystèmes hyperscalaires précoces et à un vivier mature de spécialistes Kafka. Les pionniers des services financiers, du covoiturage et du commerce de détail ont validé le retour sur investissement, créant des conceptions de référence qui se sont répandues dans tous les secteurs. Pourtant, la saturation tempère la croissance incrémentale, et les goulots d'étranglement en main-d'œuvre qualifiée génèrent des primes salariales qui influencent les budgets de déploiement. La poussée gouvernementale en faveur de tableaux de bord du secteur public en temps réel — couvrant la météo, les incendies de forêt et la mobilité — ajoute une demande régulière, bien qu'à des niveaux de conformité rigoureux.

L'Asie-Pacifique affiche le TCAC le plus rapide de 33,20 % alors que les déploiements 5G, les programmes d'usines intelligentes et les initiatives de cloud souverain convergent. Les projections de revenus de l'IA en Chine approchent 300 milliards USD d'ici 2030, le flux en périphérie étant jugé vital pour les cellules de fabrication autonomes. L'initiative d'infrastructure numérique publique de l'Inde intègre des flux d'événements dans les rails fiscaux, d'identité et de paiement, tandis que les plateformes de commerce électronique d'Asie du Sud-Est s'appuient sur la personnalisation en temps réel pour concurrencer les utilisateurs mobiles. Les fabricants de puces et les opérateurs de télécommunications locaux co-innovent, réduisant les coûts matériels et stimulant les écosystèmes de fournisseurs régionaux, ce qui maintient l'élan d'adoption à un niveau élevé.

Paysage réglementaire

La réglementation affectant l'analyse en continu (streaming analytics) est de plus en plus façonnée par la gouvernance de l'IA et les règles de protection des données qui influencent la manière dont les pipelines en temps réel collectent, déplacent et conservent les données d'événements. Dans l'Union européenne, le règlement européen sur l'IA (règlement (UE) 2024/1689) introduit des obligations fondées sur le risque qui affectent directement les déploiements d'analyse en continu lorsque des modèles d'IA sont intégrés dans la prise de décision ou la surveillance en temps réel, en particulier pour les cas d'usage à haut risque. Les pratiques d'IA interdites s'appliquent à partir du 2 février 2025, les obligations relatives aux modèles d'IA à usage général s'appliquent à partir du 2 août 2025, et les obligations essentielles pour les systèmes d'IA à haut risque deviennent applicables le 2 août 2026, poussant les fournisseurs et les adoptants vers une documentation technique renforcée, une auditabilité accrue et des contrôles au niveau des pipelines.

Sur le plan opérationnel, le règlement européen sur l'IA renforce les exigences qui recoupent les fonctionnalités courantes des plateformes de streaming, notamment la gouvernance des données, la tenue de registres, la transparence, la supervision humaine et la cybersécurité, et ces exigences s'ajoutent à l'application déjà en vigueur du RGPD par les autorités de contrôle nationales. Aux États-Unis, une action du Federal Register de juin 2026 lance un processus d'évaluation comparative pour les modèles d'IA avancés, avec des agences telles que NIST et CISA chargées d'établir des critères pour les modèles de pointe couverts. Bien qu'il ne s'agisse pas d'un régime de licence, cela accroît la pression pour démontrer la robustesse et la sécurité de l'analyse en continu dotée d'IA en production. Dans toutes les régions, ces évolutions renforcent la demande de traçabilité (lineage), de journaux d'événements immuables, de contrôles de rétention et de partitionnement fondé sur des politiques pour les flux transfrontaliers et sensibles, en particulier dans les secteurs réglementés.

Paysage concurrentiel

Le marché de l'analytique en continu reste modérément fragmenté. Confluent, Snowflake, Databricks, Amazon Web Services, Google Cloud, Microsoft et IBM ancrent les offres de plateformes, tandis que des spécialistes tels que Redpanda, StarTree et ClickHouse poursuivent des niches de performance ou de coût. Les moteurs open source — Kafka, Flink, Pulsar — continuent d'influencer les décisions d'appel d'offres, mais le passage aux services gérés configure la concurrence autour de la simplicité opérationnelle.

Les acquisitions accélèrent le regroupement des capacités : Confluent a absorbé WarpStream pour l'ingestion sans serveur, IBM a racheté StreamSets pour l'intégration hybride, et Qlik a intégré Upsolver pour élargir l'ingestion dans les entrepôts de données lacustres. L'opération proposée par Snowflake à 1,5 milliard USD pour Redpanda vise à faire converger le flux avec le modèle de cloud de données. Des alliances stratégiques émergent en parallèle ; le pacte d'EY en 2025 avec Confluent mêle la portée du conseil à une plateforme gérée pour cibler la modernisation des systèmes existants.

Leaders du secteur de l'analytique en continu

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à opérationnaliser l'IA avec un contexte en direct et gouverné, où l'analyse en continu devient le mécanisme permettant d'alimenter les LLM et les workflows agentiques avec des signaux frais issus des bases de données, des CRM, des systèmes d'inventaire et de la télémétrie machine. Les feuilles de route des fournisseurs et l'activité de l'écosystème indiquent que des facilitateurs pratiques intègrent les piles technologiques grand public, notamment les versions d'Apache Flink en 2026 (Flink CDC 3.6.0 en mars 2026 et Flink 2.3.0 en juin 2026). Ces versions élargissent la couverture de la capture de données modifiées (change-data-capture) et les fonctionnalités opérationnelles qui aident les organisations à maintenir les vues analytiques synchronisées avec les systèmes transactionnels, soutenant la demande de couches de contexte en temps réel packagées et sectorisées, ainsi que de connecteurs préconstruits qui réduisent le délai de valorisation pour les cas d'usage d'opérations assistées par l'IA et d'engagement client.

Les déploiements industriels et en périphérie (edge) offrent également une opportunité plus nette, car ils combinent des besoins de souveraineté des données avec des contraintes de coût et de latence qui favorisent le traitement local et les boucles de contrôle en continu. Les données issues de mises en œuvre d'IoT industriel en continu sur des plateformes telles que Databricks et AWS indiquent des améliorations d'efficacité mesurables, notamment des réductions rapportées de 3 à 5 % de l'énergie par bonne pièce et des gains de 1 à 2 points d'OEE dans des cas d'usage orientés fabricants. Cela déplace l'argumentaire commercial au-delà des tableaux de bord vers des interventions automatisées. Avec une sensibilité croissante aux frais de sortie (egress), il existe également une place pour des architectures et plateformes qui réduisent les transferts inter-régions et découplent le stockage du calcul, y compris les conceptions de streaming sans disque ou adossées au stockage objet, ainsi que des services managés qui packagent la gouvernance, l'observabilité et les contrôles de coûts pour les déploiements multi-cloud et hybrides.

Développements récents du secteur

- Juillet 2026 : Amazon Web Services a introduit les AI Agent Skills pour Amazon Managed Service for Apache Flink afin d'aider les équipes à construire et exploiter des applications de streaming. Cette capacité cible les frictions opérationnelles dans les charges de travail Flink, renforçant le passage vers une analyse en temps réel managée et assistée par l'automatisation à mesure que les entreprises étendent leurs pipelines pilotés par les événements et enrichis par l'IA.

- Avril 2026 : Microsoft a rendu généralement disponible l'opérateur SQL Fabric Eventstreams, permettant des transformations basées sur SQL pour les données en temps réel au sein de Microsoft Fabric. Cela élargit l'accès à l'analyse en continu pour les équipes qui standardisent sur SQL et les plateformes de données intégrées, favorisant une adoption plus large au-delà des ingénieurs spécialisés en streaming.

- Février 2026 : Oracle a annoncé la disponibilité générale de GoldenGate Stream Analytics 26ai, ajoutant des capacités d'IA natives telles qu'Oracle Machine Learning et AutoML pour évaluer les données d'événements. Cette version resserre le couplage entre la capture d'événements, le traitement en temps réel et l'IA embarquée, alignant l'analyse en continu sur la prise de décision opérationnelle au sein des environnements d'entreprise centrés sur Oracle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'analyse en continu est défini comme les revenus générés par les logiciels et services associés qui analysent des données circulant en continu quasiment en temps réel, permettant aux utilisateurs de surveiller, détecter et agir sur les événements au fur et à mesure qu'ils se produisent au sein des systèmes numériques.

Exclusions du périmètre : nous excluons l'analyse par lots générique et la BI hors ligne qui ne traitent pas les données de streaming ou d'événements de manière continue.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par déploiement

- Sur site

- Basé sur le cloud

- Par secteur d'utilisation final

- Médias et divertissement

- Commerce de détail et commerce électronique

- Fabrication

- BFSI

- Santé et sciences de la vie

- Transport et logistique

- Télécommunications

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et ancrer nos hypothèses dans des séries de données publiques et explicables. Nous nous sommes appuyés sur des sources telles que les indicateurs TIC du US Census Bureau, les statistiques sur l'économie numérique de l'OCDE, les métriques de connectivité de l'UIT, les séries macroéconomiques de la Banque mondiale, ainsi que les bibliothèques de recherche IEEE et ACM pour les tendances en matière de streaming et de traitement d'événements.

Pour façonner le paysage des fournisseurs et des clients, nous avons également examiné des dépôts publics d'entreprises, des présentations de résultats, la documentation produit, une couverture de presse fiable, ainsi que des ensembles de données publics sélectionnés sur l'adoption du cloud et l'expansion des centres de données. Parallèlement, nous avons utilisé des abonnements payants axés sur les finances et le renseignement d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets pour recouper la direction des revenus, le positionnement des produits et l'intensité de l'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter, valider et clarifier les points de données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester le périmètre, la logique de tarification et le calendrier d'adoption dans les secteurs générant des données à haute vélocité. Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et d'utilisateurs en entreprise à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes issues de la recherche documentaire et de trianguler les hypothèses finales avec les schémas réels d'achat et de déploiement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 14 % | APAC : 40 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/unités : 33 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché débute par une construction descendante (top-down) du bassin de demande qui relie les dépenses en analyse en continu aux budgets plus larges d'analyse d'entreprise et d'infrastructure de données, puis l'affine à l'aide de marqueurs d'adoption et d'usage typiques des charges de travail pilotées par les événements. Lorsque les données sont filtrées à travers les évolutions des préférences de déploiement et l'intensité des charges de travail, le total du marché est atteint d'une manière qui peut être expliquée et reproduite.

Pour ancrer le modèle, nous avons utilisé des intrants tels que la répartition cloud contre sur site, la diffusion des cas d'usage en temps réel (surveillance de la fraude et des risques, optimisation du réseau et surveillance opérationnelle), le rythme de numérisation des entreprises, la croissance de la génération et de l'ingestion de données, ainsi que les parts typiques logiciels contre services. Ces variables influencent le nombre d'organisations qui achètent de l'analyse en continu, la capacité qu'elles exploitent, et la manière dont les prix évoluent à mesure que les déploiements s'étendent.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter les différences de vitesse de modernisation entre les régions et les secteurs, et les scénarios ont été ajustés à l'aide des points de vue d'experts sur l'analyse assistée par l'IA, les offres cloud managées et les dépenses liées à la conformité. Des vérifications ascendantes (bottom-up) ont ensuite été menées de manière sélective, en utilisant des fourchettes de prix échantillonnées et des nombres de clients plausibles issus des entretiens, ainsi que des retours de canaux et de partenaires, afin que les totaux puissent être ajustés lorsque le résultat descendant semblait trop élevé ou trop faible. Lorsqu'un segment disposait de données publiques limitées, nous avons appliqué des étapes de pénétration prudentes et validé la direction par des appels de suivi plutôt que de forcer une agrégation précise.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, les résultats sont comparés à des signaux indépendants tels que le rythme de migration vers le cloud, les tendances des dépenses logicielles des entreprises et la visibilité de l'analyse en temps réel dans les cas d'usage réglementés. Si une valeur s'écarte des schémas attendus par région, type de déploiement ou étape de croissance, les hypothèses sont réexaminées et les calculs relancés, suivis d'une revue interne par des pairs avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les hypothèses d'adoption ou de tarification. Avant la livraison, nous procédons à une nouvelle analyse des indicateurs clés et recontactons les sources si nécessaire, afin que les clients reçoivent une vue actuelle qui reste traçable à des variables claires et à des vérifications simples.

Estimation du marché de l'analyse en continu de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse en continu peuvent varier considérablement, même lorsque le nom du sujet semble identique. Les principales raisons résident généralement dans les différences quant à ce qui est comptabilisé comme revenu de l'analyse en continu, l'année considérée comme référence actuelle, et la vitesse à laquelle les prix et l'adoption sont supposés évoluer.

L'écart principal provient de la manière dont les domaines adjacents sont traités : Mordor Intelligence ne comptabilise que les logiciels d'analyse en continu ou pilotés par les événements et les services associés, et évite d'intégrer les revenus d'intégration de données plus larges ou de BI générale, sauf s'ils sont liés à un traitement de flux continu en temps réel. Une dispersion supplémentaire peut également provenir de la manière dont la consommation cloud est convertie en revenus, de l'inclusion complète ou non des services, et de l'utilisation de scénarios optimistes sans qu'ils soient recoupés avec les signaux d'adoption issus des entretiens et des indicateurs publics.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,19 milliards USD (2026) | |

| Éditeur sectoriel A | 22,00 milliards USD (2025) | Utilise une année de référence antérieure et, dans certains cas, une captation de revenus plus étroite, ce qui peut sous-estimer les fonctionnalités de streaming managées regroupées dans des abonnements d'analyse cloud et de plateforme plus larges. |

| Éditeur mondial B | 41,84 milliards USD (2025) | Part d'une année en cours différente et applique une fenêtre de prévision plus longue, et peut inclure un ensemble plus large de revenus d'analyse et de plateforme adjacents aux charges de travail de streaming, ce qui tire le total vers le haut. |

L'écart entre les sources s'explique principalement par les limites du périmètre, le choix de l'année de référence, et la manière dont la consommation cloud et les logiciels groupés sont convertis en revenu de marché. En maintenant les intrants liés à des signaux d'adoption observables et en utilisant des vérifications reproductibles sur la tarification et la pénétration, notre estimation reste pratique à auditer et plus facile à comparer d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique en continu ?

Le marché de l'analytique en continu s'élève à 43,19 milliards USD en 2026 et devrait atteindre 175,55 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud est en tête avec un TCAC de 33,40 % car les services gérés simplifient la mise à l'échelle et la maintenance par rapport aux options sur site.

Pourquoi les médias et le divertissement constituent-ils le plus grand segment d'utilisation final ?

Les plateformes de diffusion en continu s'appuient sur la télémétrie des spectateurs en temps réel pour personnaliser le contenu et fixer le prix des publicités, générant une part de chiffre d'affaires de 35,20 % en 2025 et un TCAC de 33,60 % jusqu'en 2031.

Quels sont les principaux moteurs de croissance de l'analytique en continu ?

Les pipelines enrichis par l'IA générative, les puces en périphérie haute performance, les établis de travail en faible code et les architectures pilotées par les événements ajoutent collectivement plus de 24 % au TCAC prévu.

Dernière mise à jour de la page le: