Taille et Part du Marché de la Transformation du Cœur Autonome 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 68.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 49.36% CAGR |

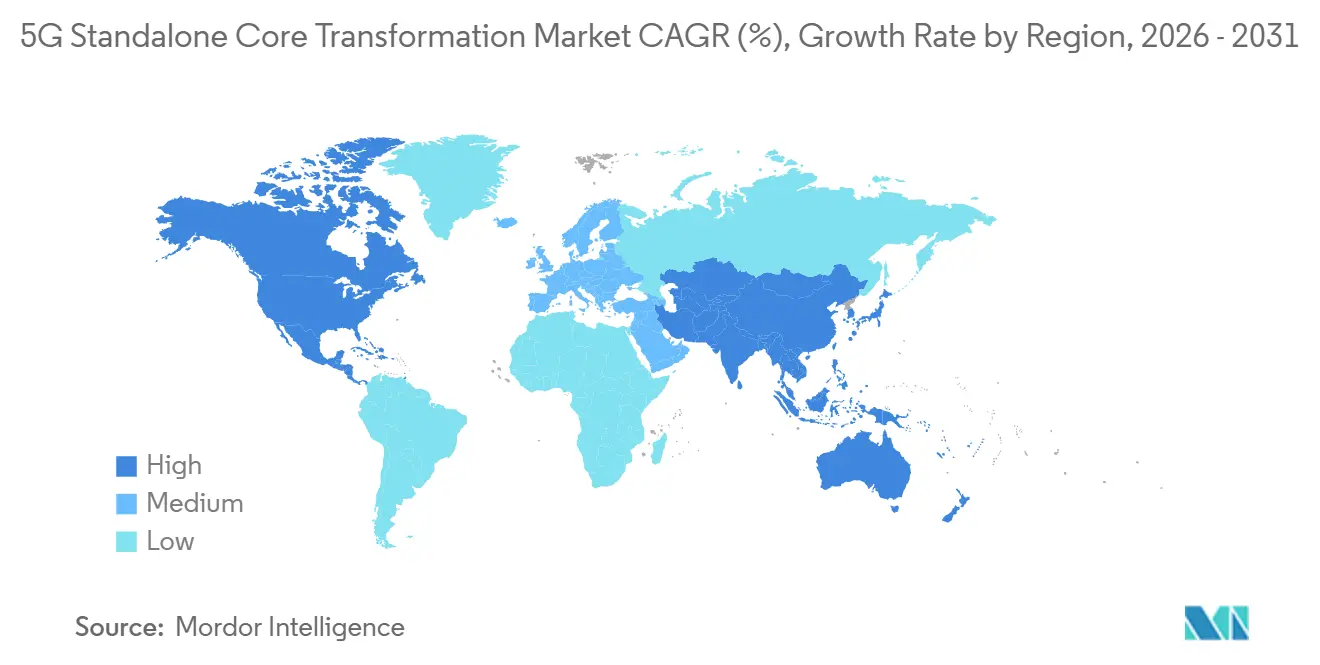

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

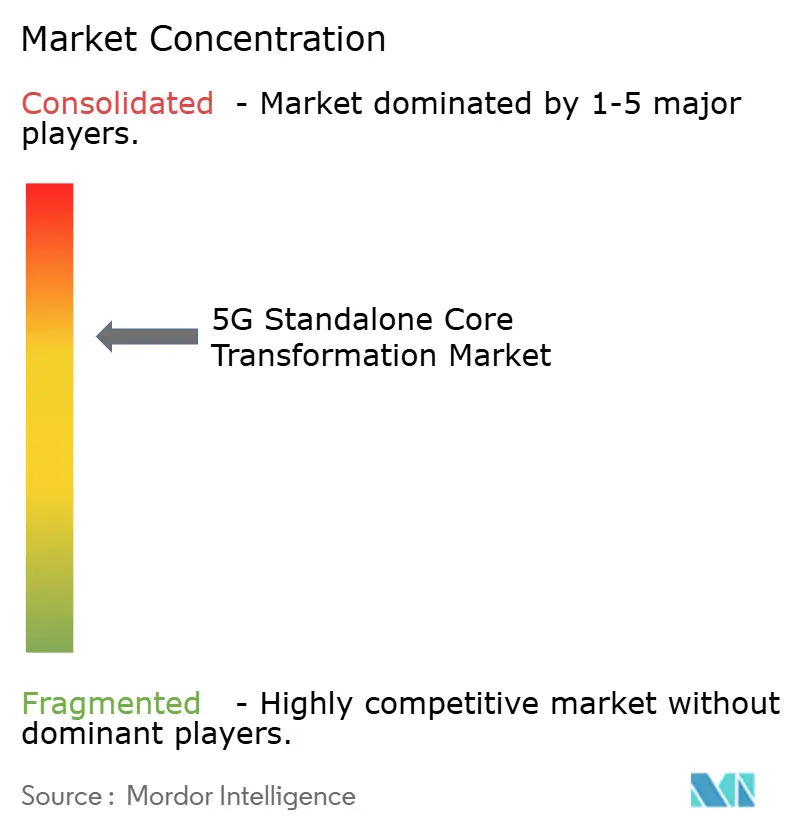

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Transformation du Cœur Autonome 5G par Mordor Intelligence

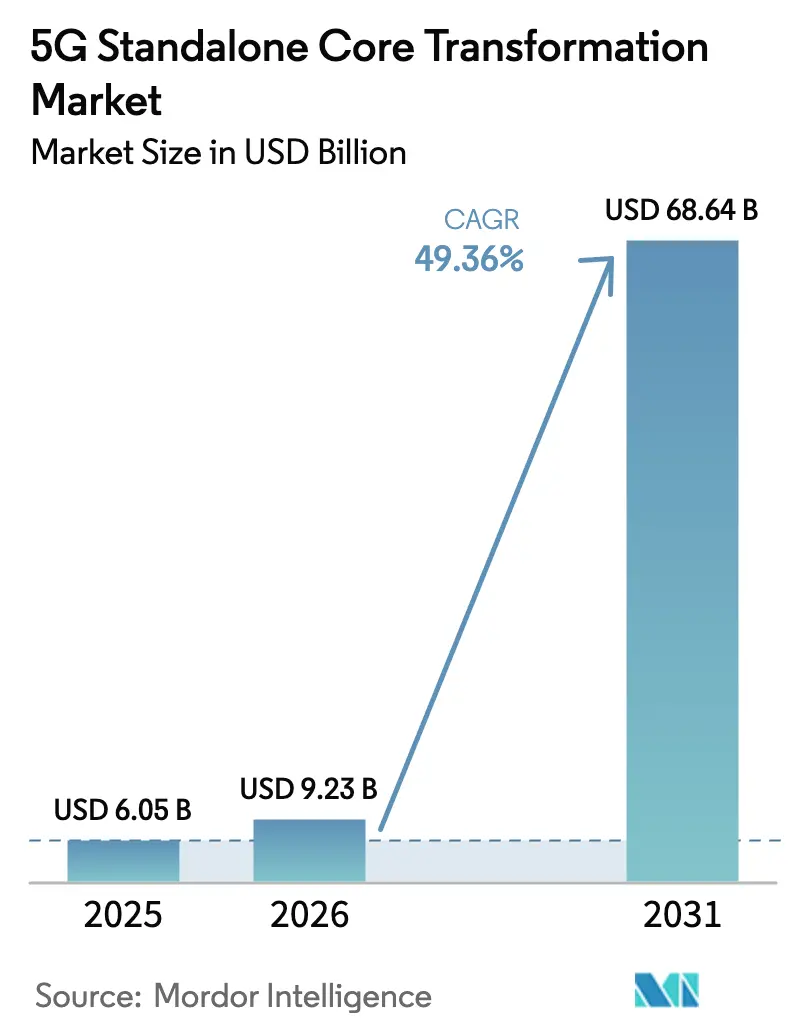

La taille du Marché de la Transformation du Cœur Autonome 5G devrait passer de 6,05 milliards USD en 2025 à 9,23 milliards USD en 2026 et atteindre 68,64 milliards USD d'ici 2031, avec un CAGR de 49,36 % sur la période 2026-2031. La migration croissante des opérateurs depuis les architectures non autonomes, l'augmentation des dépenses en réseaux privés sur les sites de l'Industrie 4.0 et les alliances avec les hyperscalers qui raccourcissent les cycles de déploiement soutiennent cette trajectoire marquée. La conception cloud native débloque le découpage réseau, la latence ultra-faible et la monétisation de l'informatique en périphérie, permettant aux opérateurs de retirer les ressources redondantes du cœur de paquet évolué et de réduire la surcharge de signalisation. Les incitations du secteur public aux États-Unis, en Chine, en Inde et dans l'Union européenne accélèrent la couverture dans les zones rurales, tandis que les spécifications 3GPP Release 18 simplifient l'intégration multi-fournisseurs, encourageant les opérateurs de niveau 2 et les entreprises à adopter des solutions pilotées par API. Parallèlement, les fonctions réseau conteneurisées, les modules IoT de masse compatibles RedCap et l'orchestration de tranches assistée par IA élargissent le bassin de revenus adressables bien au-delà du haut débit mobile grand public, positionnant le marché de la transformation du cœur autonome 5G pour une croissance soutenue à deux chiffres.

Principaux Enseignements du Rapport

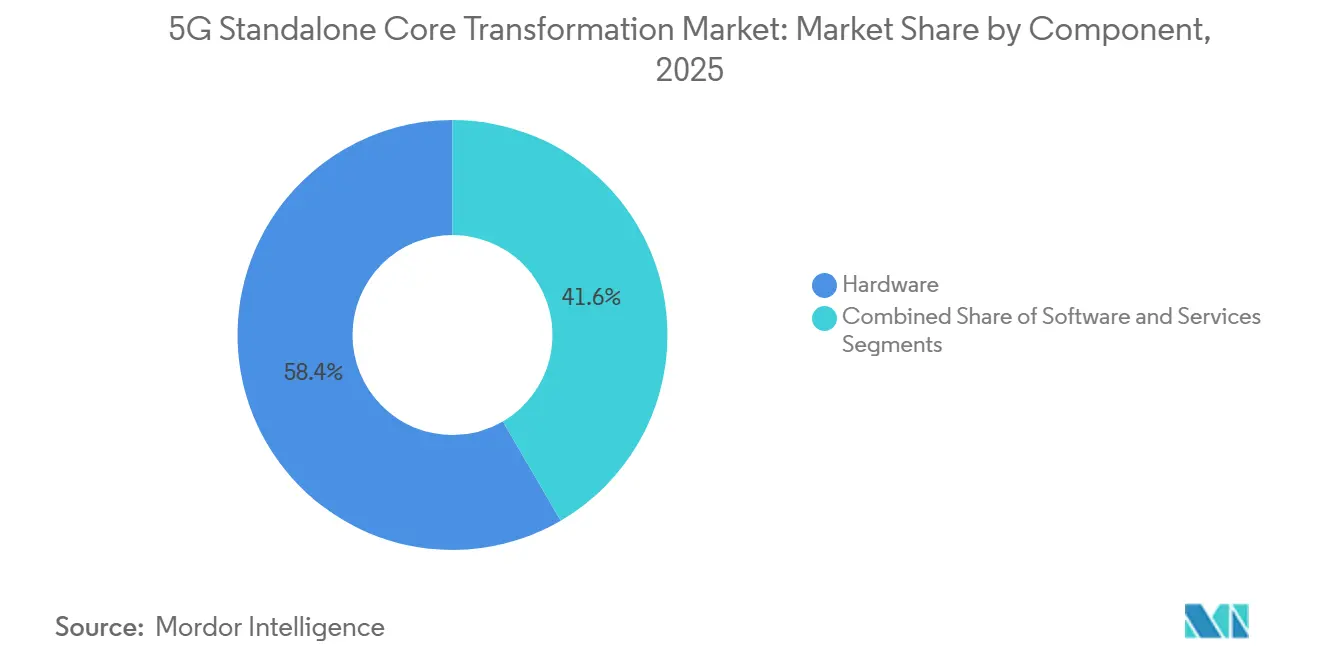

- Par composant, le matériel a représenté 58,40 % de la part du marché de la transformation du cœur autonome 5G en 2025, tandis que le logiciel devrait progresser à un CAGR de 52,4 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a capté 52,81 % des revenus de 2025, tandis que les configurations hybrides/sur site devraient croître à un CAGR de 53,1 % jusqu'en 2031.

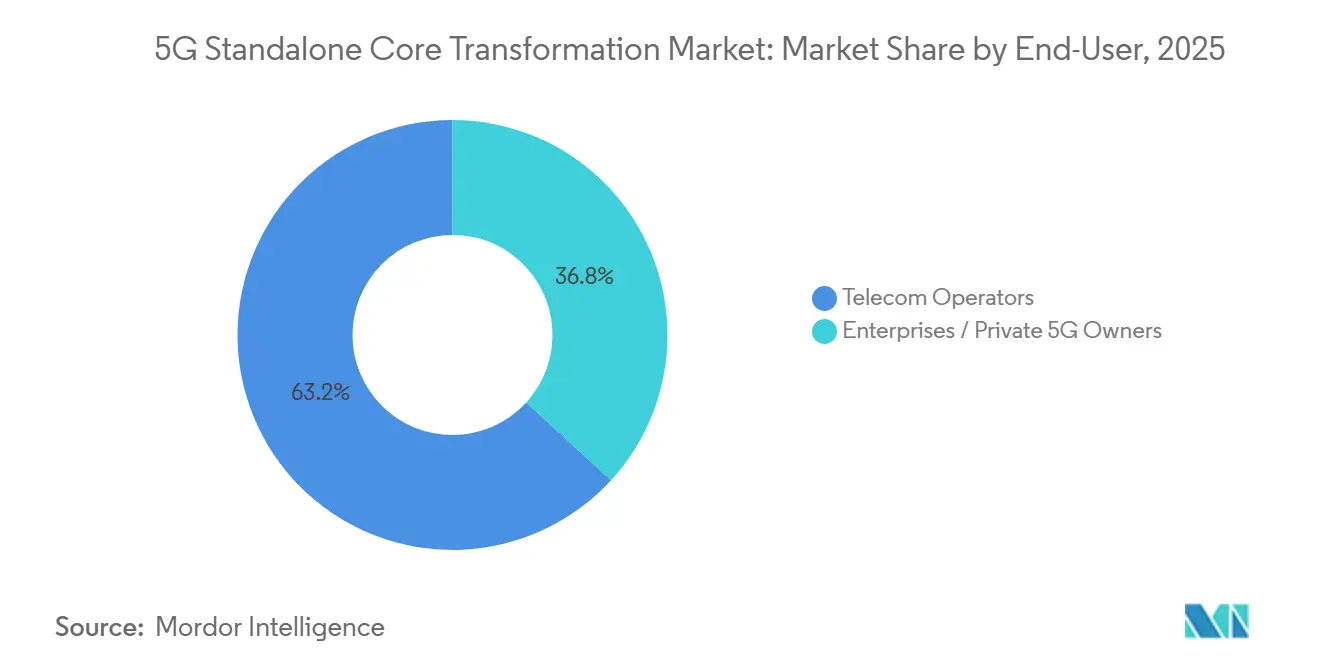

- Par utilisateur final, les opérateurs de télécommunications ont représenté 63,20 % des dépenses en 2025 ; les entreprises/propriétaires de réseaux 5G privés devraient croître à un CAGR de 53,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 40,03 % des revenus de 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 54,0 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Transformation du Cœur Autonome 5G

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration Rapide des Opérateurs des Déploiements NSA vers les Déploiements SA | +12.5% | Mondial, avec une dynamique précoce en Europe, en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de Relance 5G Soutenus par les Gouvernements et Incitations Spectrales | +11.2% | Mondial, porté par les opérateurs de niveau 1 en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Explosion des Réseaux 5G Privés et de Campus sur les Sites de l'Industrie 4.0 | +10.8% | Cœur APAC, ceinture manufacturière d'Amérique du Nord, corridor automobile allemand | Long terme (≥ 4 ans) |

| Adoption des Fonctions Réseau Cloud Natives et Conteneurisées par les CSP de Niveau 1 | +8.9% | Amérique du Nord, Europe, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Pilotes Commerciaux de Découpage Réseau Dynamique Optimisé par IA | +6.4% | Amérique du Nord (FCC/NTIA), Chine (MIIT), Inde (DoT), UE (CE) | Court terme (≤ 2 ans) |

| Émergence des Appareils RedCap Débloquant le Trafic SA IoT de Masse | +4.0% | Mondial, avec adoption précoce en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration Rapide des Opérateurs des Déploiements NSA vers les Déploiements SA

Les opérateurs abandonnent les architectures à double cœur car la maintenance parallèle alourdit les coûts d'exploitation et bloque les fonctionnalités avancées telles que la communication ultra-fiable à faible latence et les tranches réseau dédiées. Les basculements commerciaux effectués par Telia, Three UK, MTN Afrique du Sud et O2 Telefónica au cours de la période 2024-2025 ont validé les avantages économiques, Telia ayant signalé une réduction de 30 % de la surcharge de signalisation après la mise hors service de son cœur de paquet évolué. La Global Mobile Suppliers Association a recensé 181 opérateurs investissant dans des infrastructures autonomes, contre 140 un an auparavant. Cette migration débloque des revenus issus du réseau en tant que service, les entreprises louant des tranches garanties pour des charges de travail critiques inaccessibles dans le cadre des contraintes non autonomes.

Adoption des Fonctions Réseau Cloud Natives et Conteneurisées par les CSP de Niveau 1

Les opérateurs de niveau 1 replatforment leurs cœurs sur Kubernetes pour bénéficier d'une mise à l'échelle horizontale et de mises à niveau sans interruption de service. Le cœur à la demande d'Ericsson sur Google Cloud déploie des fonctions de plan utilisateur en moins de 60 secondes, permettant aux opérateurs de multiplier leur capacité par dix lors des événements de pointe.[1]Ericsson, "Solutions Cœur 5G d'Ericsson," ericsson.com Three UK exploite un cœur de 9 Tbit/s orchestré par Red Hat OpenShift, desservant 30 millions d'abonnés avec 40 % de serveurs physiques en moins. O2 Telefónica a colocalisé des charges de travail du plan de contrôle sur AWS Outposts à Francfort, réduisant la latence pour les clients du secteur automobile et industriel. Ces preuves confirment que la conteneurisation comprime les cycles d'introduction des services et réduit l'intensité matérielle.

Explosion des Réseaux 5G Privés et de Campus sur les Sites de l'Industrie 4.0

Les usines, les ports et les mines préfèrent les réseaux autonomes privés pour leurs performances déterministes et leur sécurité en réseau isolé. Les Gigafactories de Tesla diffusent des flux vidéo haute définition de vision machine à 120 images par seconde sur des cœurs internes. Le campus de John Deere en Iowa a atteint une disponibilité de 99,999 % pour les véhicules guidés autonomes après la mise en service d'un réseau de campus. Airbus, Bosch et Newmont font état de gains similaires, Ericsson ayant constaté que 70 % des 40 sites privés audités ont choisi des cœurs autonomes pour anticiper l'informatique en périphérie.

Pilotes Commerciaux de Découpage Réseau Dynamique Optimisé par IA

Les orchestrateurs pilotés par IA ajustent désormais en temps réel la bande passante des tranches, le spectre et le calcul, remplaçant les modèles statiques. Vodafone UK propose une tranche de sécurité publique garantissant une latence inférieure à 20 ms lors des catastrophes. Far EasTone prédit la congestion 15 minutes à l'avance et pré-alloue le spectre à l'aide de modèles d'apprentissage automatique. La suite d'automatisation d'Ericsson a réduit le temps de provisionnement des tranches de plusieurs heures à quelques minutes, faisant du découpage un produit viable plutôt qu'une démonstration de laboratoire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé et Déficit de Compétences pour la Transformation Cloud Native du Cœur 5G | -6.2% | Mondial, particulièrement aigu dans les marchés émergents et chez les opérateurs de niveau 2/3 | Moyen terme (2 à 4 ans) |

| Problèmes d'Interopérabilité entre les Cœurs Multi-Fournisseurs et l'EPC Hérité | -4.7% | Mondial, particulièrement chez les opérateurs disposant d'écosystèmes de fournisseurs hétérogènes | Court terme (≤ 2 ans) |

| Surface d'Attaque Cybernétique Élevée dans les Architectures Orientées Services | -3.1% | Mondial, avec une préoccupation accrue en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation du Spectre de Bande Médiane Ralentissant l'Expansion de la Couverture SA | -2.8% | Amérique du Nord (bande C), Europe (variations 3,5 GHz), allocations fragmentées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Déficit de Compétences pour la Transformation Cloud Native du Cœur 5G

L'adoption autonome exige de nouveaux clusters de calcul, des licences logicielles et des pipelines DevOps, tandis que les ingénieurs Kubernetes certifiés restent rares. McKinsey a évalué les dépenses totales en 5G à 400-500 milliards USD, la modernisation du cœur représentant jusqu'à un cinquième de ce montant. Deloitte a constaté que 65 % des opérateurs interrogés citaient les pénuries de talents comme principal goulot d'étranglement. À mesure que les opérateurs plus petits se tournent vers les services gérés, la compression des marges et la personnalisation plus lente s'ensuivent.

Problèmes d'Interopérabilité entre les Cœurs Multi-Fournisseurs et l'EPC Hérité

Les API RESTful promettent la modularité, mais la dérive des versions et les extensions propriétaires provoquent encore des défauts de signalisation. Dish Network a passé six mois à déboguer les transferts entre les éléments AWS, Mavenir, Nokia et Samsung avant le lancement commercial. Les plugfests de l'Alliance O-RAN accélèrent la convergence, mais le maintien de piles à double cœur pendant la migration amplifie la complexité. Sans des définitions d'interface 3GPP plus strictes, les frictions multi-fournisseurs restent une taxe cachée sur la vitesse de transformation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Dépasse le Matériel en Vélocité de Croissance

Le matériel a représenté 58,40 % des revenus de 2025, reflétant les achats initiaux de nœuds de calcul x86 ou ARM, de commutateurs 100 gigabits et d'équipements RAN nécessaires pour héberger les fonctions conteneurisées. La taille du marché de la transformation du cœur autonome 5G pour le matériel devrait croître régulièrement mais céder des parts à mesure que la valeur se déplace vers l'intelligence d'orchestration. En revanche, les revenus du logiciel devraient progresser à un CAGR robuste de 52,4 %, portés par les licences de microservices, l'automatisation du cycle de vie pilotée par IA et la livraison continue. Les opérateurs déployant Ericsson Release 25A et Nokia MX Industrial Edge signalent des mises à jour hebdomadaires des fonctionnalités plutôt que des versions de code trimestrielles, démontrant la prime de vitesse des piles cloud natives.

Les fournisseurs de services regroupent de plus en plus le conseil, l'intégration et les opérations gérées aux côtés des logiciels. Le Cloud Native Core Communications d'Oracle a réduit l'intensité capitalistique de 30 % pour Vodafone et Telefónica en fonctionnant sur du matériel standard.[2]Oracle, "Oracle Communications Cloud Native Core," oracle.com La plateforme Telco Cloud de VMware fournit le substrat Kubernetes qui découple le logiciel des fournisseurs du matériel, permettant aux opérateurs de négocier des prix d'appareils favorables. À mesure que la Release 18 intègre des API ouvertes, la différenciation passe du silicium personnalisé à l'agilité logicielle, élargissant l'écart de performance entre les écosystèmes de conteneurs à évolution rapide et les parcs d'appareils statiques.

Par Modèle de Déploiement : Les Architectures Hybrides Progressent Fortement en Raison des Préoccupations de Souveraineté

Le cloud public a absorbé 52,81 % des dépenses de 2025, car les hyperscalers offrent une échelle infinie et une disponibilité mondiale. L'installation AWS d'O2 Telefónica et le partenariat Google de Three UK illustrent comment les opérateurs étendent leur couverture sans déployer de centres de données locaux. Pourtant, la part du marché de la transformation du cœur autonome 5G pour le cloud public devrait légèrement diminuer à mesure que l'adoption hybride s'accélère. Les entreprises des secteurs de la défense, de la finance et de la santé privilégient les déploiements sur site ou en périphérie à locataire unique pour des raisons de conformité. Les gigafactories de Tesla hébergent entièrement leurs cœurs sur site pour conserver la télémétrie de production en interne.[3]Tesla, "Réseau 5G Privé de la Gigafactory," tesla.com

Les déploiements hybrides placent les fonctions du plan utilisateur à proximité des périphéries des sites cellulaires ou dans les locaux des entreprises, tout en maintenant la logique du plan de contrôle dans le cloud public ou privé. Nokia MX Industrial Edge, HPE Athonet et Ericsson Edge Gravity regroupent le cœur, le calcul et l'hébergement d'applications dans un seul boîtier robuste. Avec le renforcement des mandats de localisation des données en Inde, en Europe et en Chine, les architectures hybrides devraient progresser à un CAGR de 53,1 %, dépassant les installations purement publiques à mesure que les entreprises recherchent une latence déterministe et une conformité réglementaire.

Par Utilisateur Final : Les Entreprises Accélèrent les Investissements dans les Réseaux Privés

Les opérateurs de télécommunications sont restés les plus grands acheteurs, représentant 63,20 % des revenus de 2025, alors qu'ils rénovaient les réseaux nationaux, monétisaient les tranches et réduisaient les dépenses d'exploitation. Pourtant, la demande des entreprises est le moteur à la croissance la plus rapide. La taille du marché de la transformation du cœur autonome 5G pour les usines, les hubs logistiques et les ports devrait progresser à un CAGR de 53,4 %, reflétant les ambitions de l'Industrie 4.0. Les usines de fabrication s'appuient sur des cœurs privés pour orchestrer les robots et les véhicules guidés automatisés, réduisant les temps de cycle jusqu'à 20 %. Les opérateurs logistiques tels que DHL construisent des réseaux de campus pour suivre les chariots élévateurs en temps réel.

Bosch et Airbus démontrent que l'inspection vidéo 8K sensible à la latence, la maintenance prédictive et l'analytique IA fonctionnent mieux sur des réseaux dédiés en réseau isolé. La baisse des prix des modules RedCap permet des milliers de capteurs par site, élargissant l'empreinte IoT adressable. À mesure que les directives de la GSMA clarifient les licences spectrales et les bases de sécurité, les conseils d'administration qui étaient auparavant réticents face à la complexité des télécommunications considèrent désormais la propriété de réseaux privés comme un levier stratégique pour la disponibilité, le contrôle des données et un avantage concurrentiel.

Analyse Géographique

L'Amérique du Nord a généré 40,03 % des revenus de 2025, grâce aux subventions rurales de la FCC, aux subventions Open RAN de la NTIA et aux déploiements agressifs en bande C ayant atteint 200 millions de points de présence. Le basculement autonome de Verizon à Chicago et Dallas a ouvert des tranches premium pour l'automatisation industrielle, tandis qu'AT&T prévoit de mettre hors service ses ancres non autonomes d'ici fin 2026. Le Canada a mis aux enchères le spectre 3,8 GHz et a vu Rogers, Bell et Telus piloter des cœurs à Toronto et Vancouver, tandis que Telcel et AT&T Mexico au Mexique ont commencé des essais à Mexico et Monterrey. Des marchés de capitaux solides, un accès précoce au spectre et la proximité des centres de données hyperscale positionnent la région comme leader en matière de rentabilité.

L'Asie-Pacifique est le moteur de forte croissance, avec un CAGR prévu de 59,6 % jusqu'en 2031. Le réseau de 3,6 millions de stations de base en Chine et le mandat du MIIT pour les cœurs autonomes soutiennent une échelle explosive sur 890 millions d'abonnés. Le lancement national au Japon par NTT Docomo, KDDI et SoftBank s'appuie sur les équipements d'Ericsson, Nokia et Samsung pour servir les clients du secteur des véhicules autonomes et des usines intelligentes. SK Telecom, KT et LG U+ en Corée du Sud se concentrent sur le découpage réseau piloté par IA pour l'automobile et le jeu en nuage, tandis que Reliance Jio en Inde couvre 5 000 villes sur une architecture autonome en champ vierge. Les politiques industrielles régionales, notamment l'allocation de la bande 6 GHz en Inde et la feuille de route 5G+ de la Corée du Sud, stimulent davantage la demande de cœurs compatibles avec la périphérie.

L'Europe est en retrait par rapport à l'Amérique du Nord et à l'Asie-Pacifique en termes absolus, mais bénéficie d'une politique spectrale coordonnée dans le cadre du Plan d'Action 5G de l'UE. Deutsche Telekom a allumé des cœurs autonomes à Francfort, Munich et Berlin, ciblant les équipementiers automobiles le long des corridors de l'Autobahn. Orange a activé le service à Paris et Lyon, et EE et Vodafone UK ont déployé des cœurs à Londres et Manchester. Les sanctions limitent l'accès des opérateurs russes aux équipements occidentaux, ralentissant l'adoption, mais Swisscom, Telenor et TIM démontrent que les marchés plus petits peuvent encore effectuer la transition rapidement en adoptant des appareils cloud natifs. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent à un stade précoce mais prometteur. Claro, TIM et Vivo ont mené des essais à São Paulo et Rio de Janeiro, tandis que STC Arabie Saoudite, Etisalat Émirats Arabes Unis et MTN Afrique du Sud ont lancé des zones d'entreprise urbaines et prévoient une couverture plus large d'ici 2027 à mesure que les enchères spectrales se concluent.

Paysage Concurrentiel

Le leadership du marché reste modérément concentré, Ericsson, Nokia, Huawei, Samsung et ZTE contrôlant la plupart des déploiements de cœurs de qualité opérateur, mais la fragmentation s'accélère. Ericsson alimente environ la moitié de tous les réseaux autonomes en service et maintient de profondes alliances avec les hyperscalers, notamment Google Cloud, pour permettre des cœurs entièrement gérés. AirScale et MX Industrial Edge de Nokia ciblent à la fois les réseaux publics et les secteurs verticaux, en tirant parti de la conteneurisation et de l'analytique IA pour décrocher des contrats chez Telia et John Deere. Huawei domine encore la Chine et certains marchés du Moyen-Orient grâce à une intégration étroite avec les opérateurs, tandis que le partenariat vRAN 3.0 de Samsung avec Verizon et KDDI offre une option de diversification vers l'Occident.

Les challengers centrés sur les logiciels érodent la part des acteurs établis en proposant des plateformes désagrégées et pilotées par API. Mavenir fournit des cœurs Open RAN et cloud natifs pour Dish Network et les opérateurs asiatiques en champ vierge. Rakuten Symphony commercialise une architecture clé en main dérivée de son réseau japonais et a récemment obtenu des investissements de Cisco, renforçant sa crédibilité auprès des prospects de niveau 1. L'accord de 300 millions USD d'Oracle avec Vodafone illustre comment les fournisseurs issus de l'informatique peuvent s'imposer dans les domaines des télécommunications en mettant l'accent sur la portabilité cloud et la conformité aux microservices.

Les initiatives open source amplifient la concurrence. Magma de la Linux Foundation et les cœurs 5G libres séduisent les opérateurs de niveau 3 et les entreprises qui valorisent la minimisation des coûts et la transparence du code. L'acquisition d'Athonet par HPE regroupe le cœur, le calcul en périphérie et les services gérés dans un kit prêt à l'emploi adapté aux usines et aux mines. Juniper Networks se concentre sur le transport, alignant Cloud Metro sur les besoins de backhaul 5G. À mesure que les tests de conformité de l'Alliance O-RAN arrivent à maturité et que les plugfests du Telecom Infra Project valident l'interopérabilité, le marché s'oriente vers des écosystèmes de meilleure qualité, élargissant la diversité des fournisseurs et abaissant les barrières au changement.

Leaders du Secteur de la Transformation du Cœur Autonome 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Ericsson et Google Cloud ont approfondi leur collaboration, en déployant des solutions de cœur 5G cloud natif en Europe et en Asie-Pacifique. Cette initiative permet aux opérateurs de déployer des cœurs autonomes sur l'infrastructure de Google Cloud, avec des fonctionnalités telles que la mise à l'échelle automatisée et les mises à niveau sans interruption de service. Le partenariat s'adresse principalement aux opérateurs de niveau 1 souhaitant réduire leurs dépenses d'investissement, tout en respectant des accords de niveau de service stricts concernant la latence et la disponibilité.

- Janvier 2026 : Nokia a dévoilé sa plateforme MX Industrial Edge 2.0, qui combine un cœur 5G autonome, l'informatique en périphérie et l'analytique pilotée par IA dans un châssis robuste unique adapté aux ateliers de fabrication. Les premiers adoptants, notamment des usines automobiles en Allemagne et des fabricants d'électronique en Corée du Sud, ont signalé une réduction de 18 % des temps d'arrêt des lignes de production.

- Novembre 2025 : Oracle Communications a décroché un contrat pluriannuel avec Vodafone, visant à déployer son Cloud Native Core dans 12 marchés européens. Cette initiative remplace non seulement les anciens cœurs de paquet évolués, mais ouvre également la voie au découpage réseau adapté aux clients entreprises. Avec un accord dépassant une valorisation de 300 millions USD, Oracle se taille une niche en tant que concurrent redoutable face aux fournisseurs d'équipements de télécommunications établis.

Périmètre du Rapport Mondial sur le Marché de la Transformation du Cœur Autonome 5G

Le Rapport sur le Marché de la Transformation du Cœur Autonome 5G est Segmenté par Composant (Matériel, Logiciel et Services), Modèle de Déploiement (Cloud Public, Cloud Privé et Hybride/Sur Site), Utilisateur Final (Opérateurs de Télécommunications et Entreprises/Propriétaires de Réseaux 5G Privés) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Cloud Public |

| Cloud Privé |

| Hybride / Sur Site |

| Opérateurs de Télécommunications |

| Entreprises / Propriétaires de Réseaux 5G Privés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Hybride / Sur Site | |||

| Par Utilisateur Final | Opérateurs de Télécommunications | ||

| Entreprises / Propriétaires de Réseaux 5G Privés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la transformation du cœur autonome 5G en 2031 ?

Le marché devrait atteindre 68,64 milliards USD d'ici 2031, reflétant un CAGR de 49,36 % sur la période 2026-2031.

Quel composant connaît la croissance la plus rapide au sein des cœurs autonomes 5G ?

Le logiciel devrait progresser à un CAGR de 52,4 % jusqu'en 2031, à mesure que les opérateurs investissent dans les licences de microservices et l'automatisation pilotée par IA.

Pourquoi les entreprises investissent-elles dans des réseaux 5G autonomes privés ?

Les cœurs privés offrent une latence déterministe, une bande passante garantie et une sécurité en réseau isolé, permettant des applications de l'Industrie 4.0 telles que le contrôle robotique et l'inspection vidéo 8K.

Quelle région enregistrera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un CAGR de 54,0 %, soutenue par des déploiements à grande échelle en Chine, au Japon, en Corée du Sud et en Inde.

Comment les hyperscalers influencent-ils le déploiement des cœurs autonomes ?

Les partenariats avec AWS, Google Cloud et Microsoft Azure permettent aux opérateurs de déployer rapidement des cœurs cloud natifs tout en réduisant les dépenses d'investissement, stimulant la croissance dans les modèles hybrides et de cloud public.

Dernière mise à jour de la page le: