Taille et part du marché des réseaux cœur mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

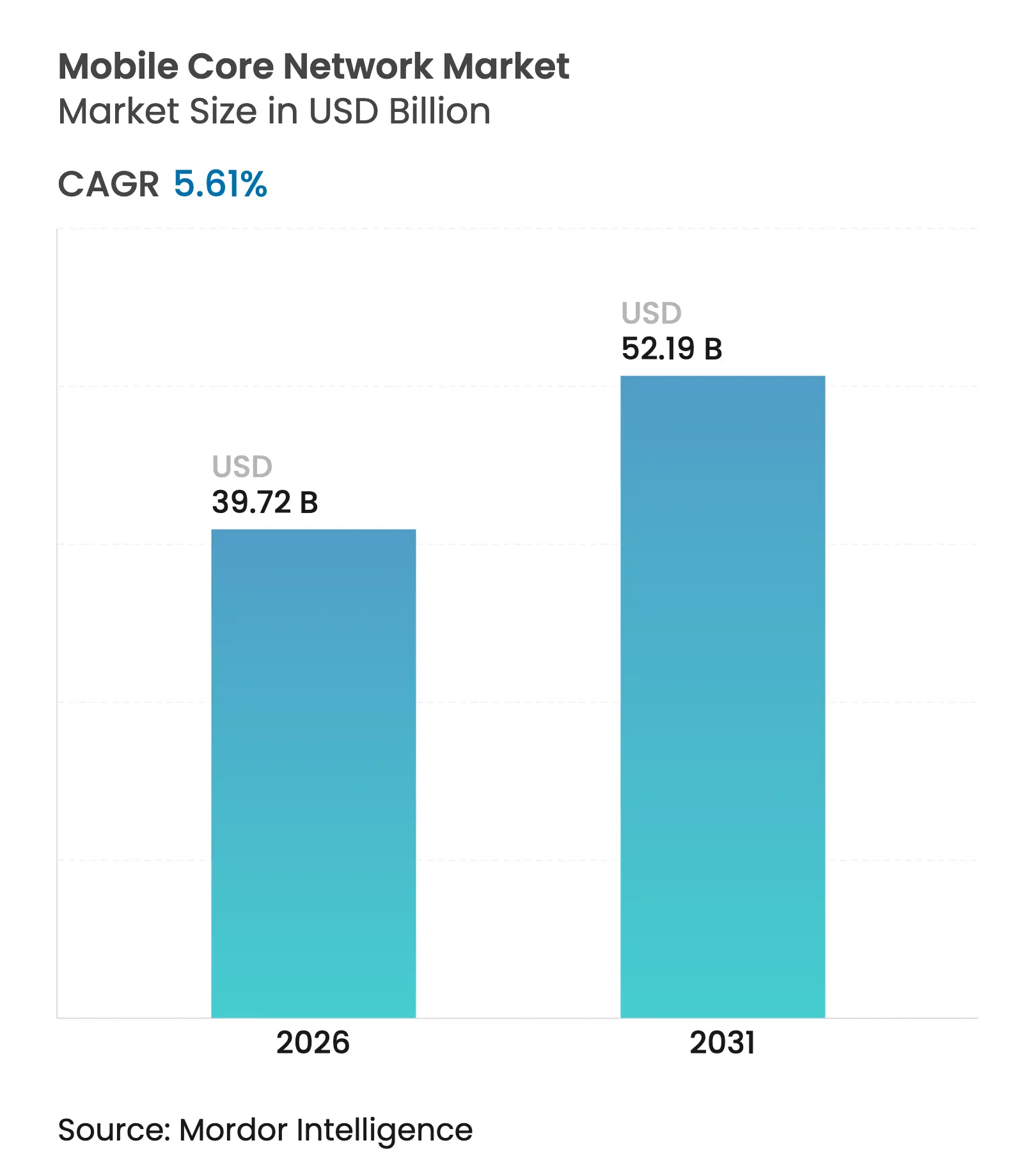

| Taille du Marché (2026) | 39.72 Milliards de dollars |

| Taille du Marché (2031) | 52.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

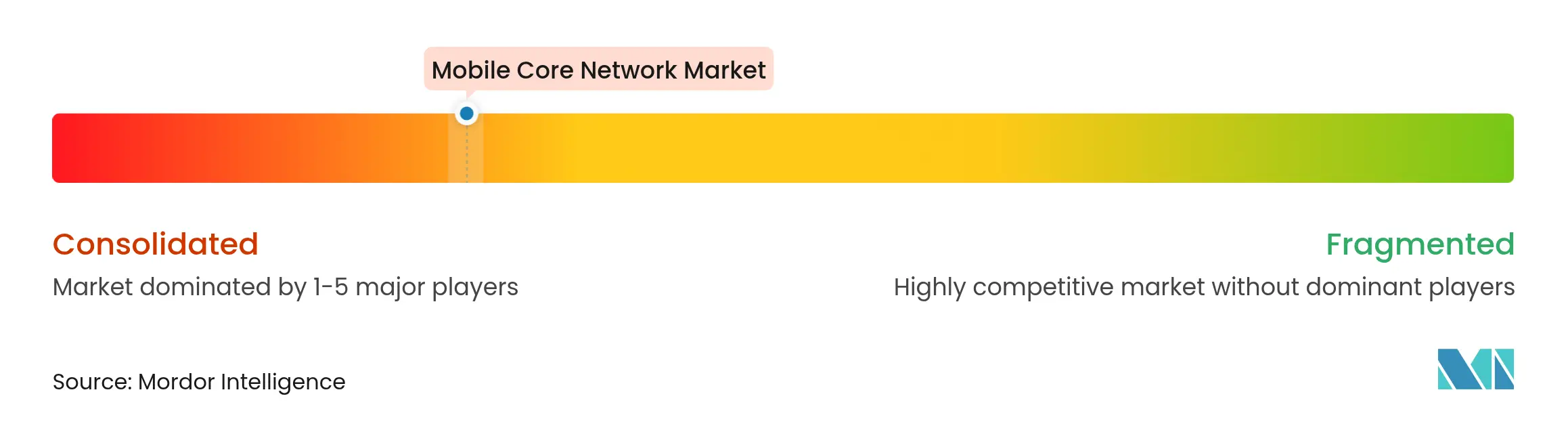

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux cœur mobiles par Mordor Intelligence

La taille du marché des réseaux cœur mobiles était évaluée à 37,61 milliards USD en 2025 et devrait croître de 39,72 milliards USD en 2026 pour atteindre 52,19 milliards USD d'ici 2031, à un TCAC de 5,61 % durant la période de prévision (2026-2031). Cette trajectoire mesurée mais régulière fait suite à la fin de la phase explosive de déploiement de la 5G et reflète le pivot des opérateurs vers les migrations natives du cloud, l'automatisation assistée par l'IA et la mise à l'échelle des capacités optimisée en termes de coûts. Une hausse des revenus de 32 % au premier trimestre 2025, largement stimulée par la progression de 122 % des dépenses en réseaux cœur en Chine, a souligné l'élan résiduel des investissements 5G autonomes, selon RCR Wireless News. Les principaux fournisseurs mettent en avant les fonctions d'IA intégrées, la prise en charge du découpage réseau et les services exposés via API comme principaux facteurs de différenciation, tandis que les hyperscalers exercent une pression concurrentielle accrue via des offres de cœur en tant que service. Les enchères de spectre en Inde, au Canada et aux États-Unis imposent des mises à niveau d'infrastructure, et la multiplication des appareils IoT crée une nouvelle demande pour une gestion évolutive des données des abonnés. Dans le même temps, les coûts de déploiement élevés, la coexistence avec les technologies héritées et la pénurie de compétences en sécurité freinent la croissance à court terme.

Points clés du rapport

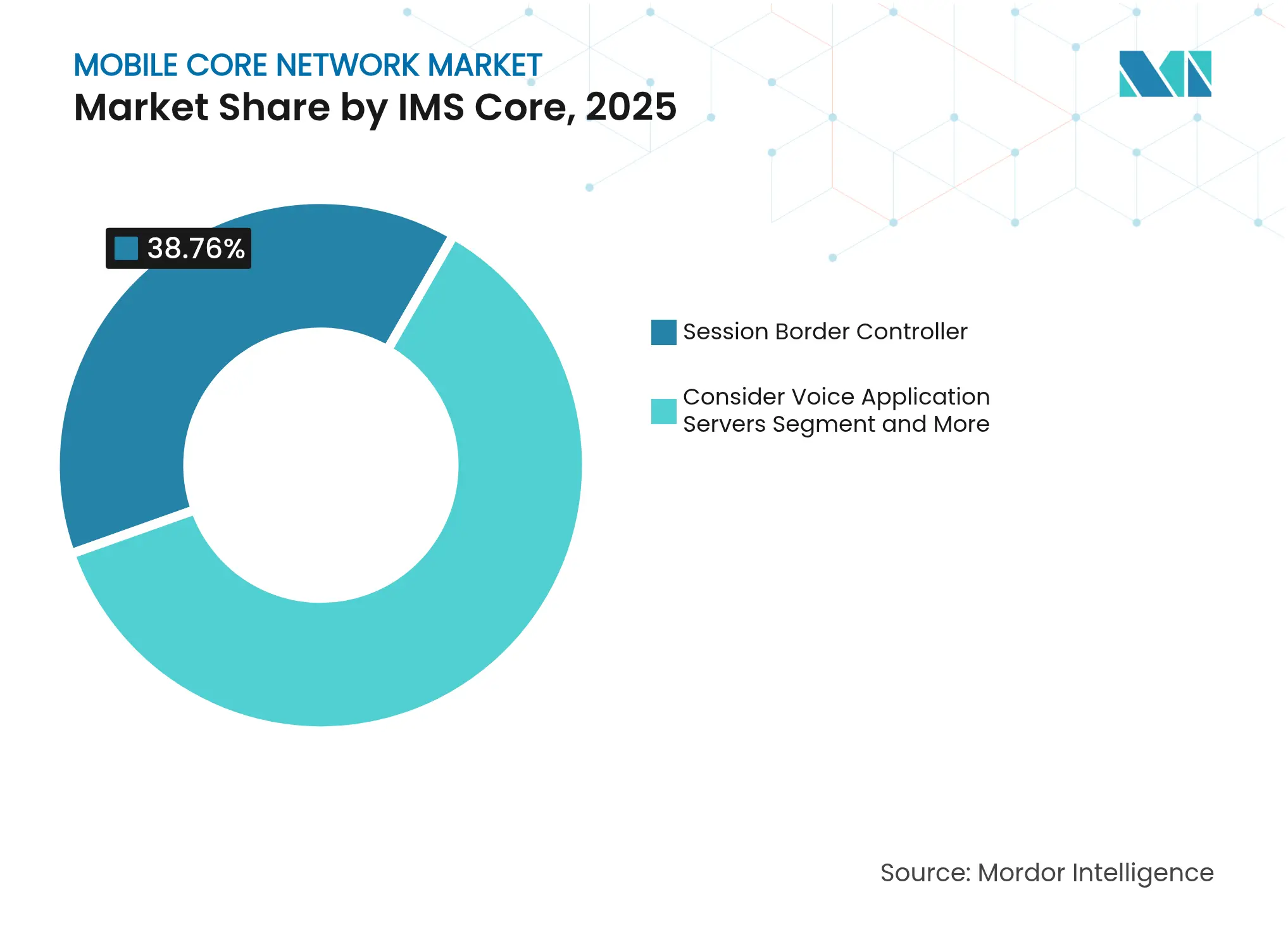

- Par catégorie de produit, les contrôleurs de bordure de session ont dominé avec 38,76 % de la part du marché des réseaux cœur mobiles en 2025, tandis que les contrôleurs de bordure de session natifs du cloud progressent à un TCAC de 9,05 % jusqu'en 2031.

- Par contrôleur de cœur, l'entité de gestion de la mobilité détenait 30,15 % de la taille du marché des réseaux cœur mobiles en 2025, tandis que la fonction de gestion de session enregistre le TCAC projeté le plus élevé à 10,45 % jusqu'en 2031.

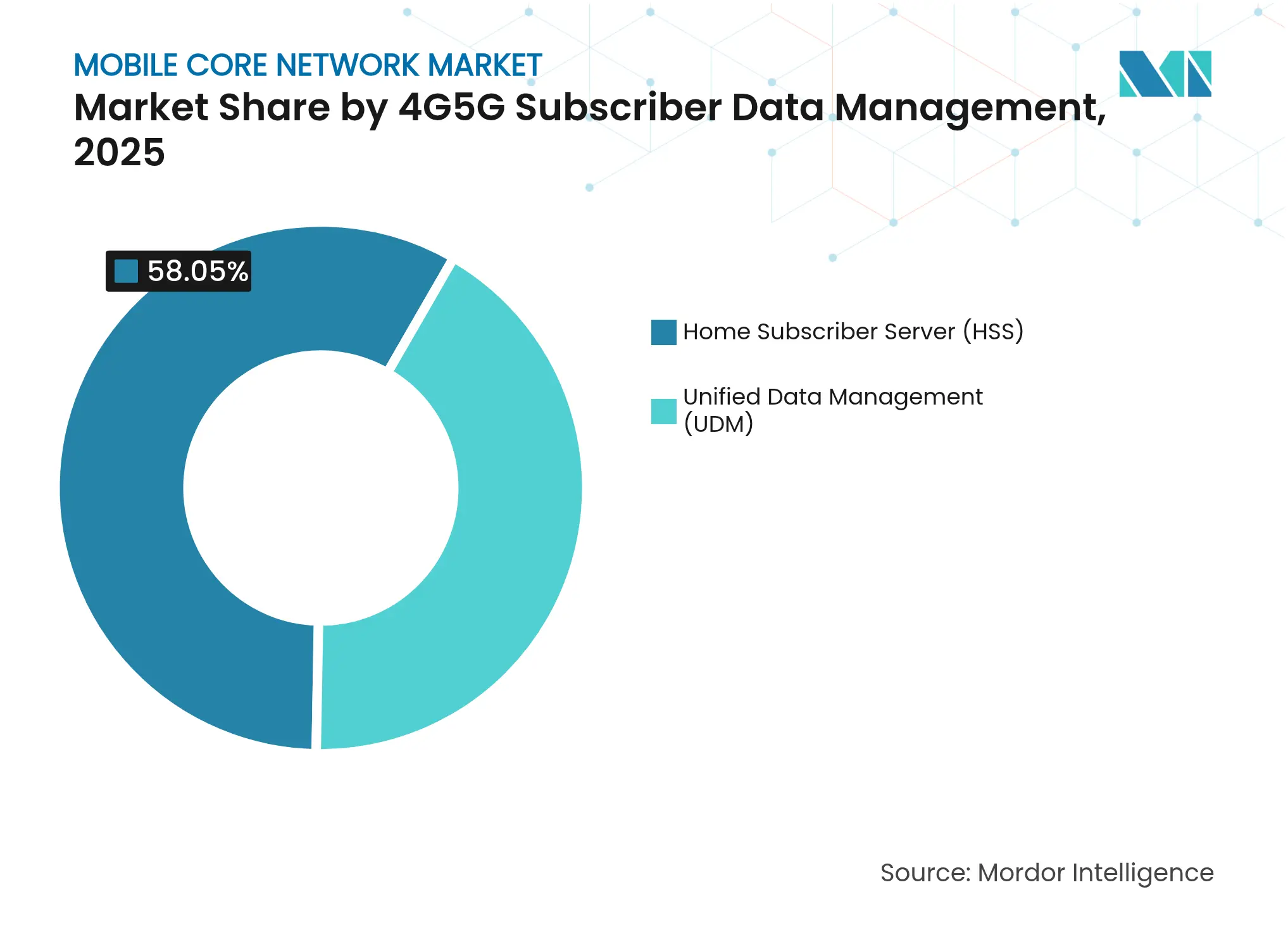

- Par plateforme de données des abonnés, le serveur d'abonnés domestiques représentait 58,05 % de la taille du marché des réseaux cœur mobiles en 2025 ; la gestion unifiée des données progresse à un TCAC de 12,17 %.

- Par modèle de déploiement, les fonctions réseau virtualisées ont capturé 59,05 % de la part des revenus en 2025, tandis que les fonctions natives du cloud progressent à un TCAC de 7,98 %.

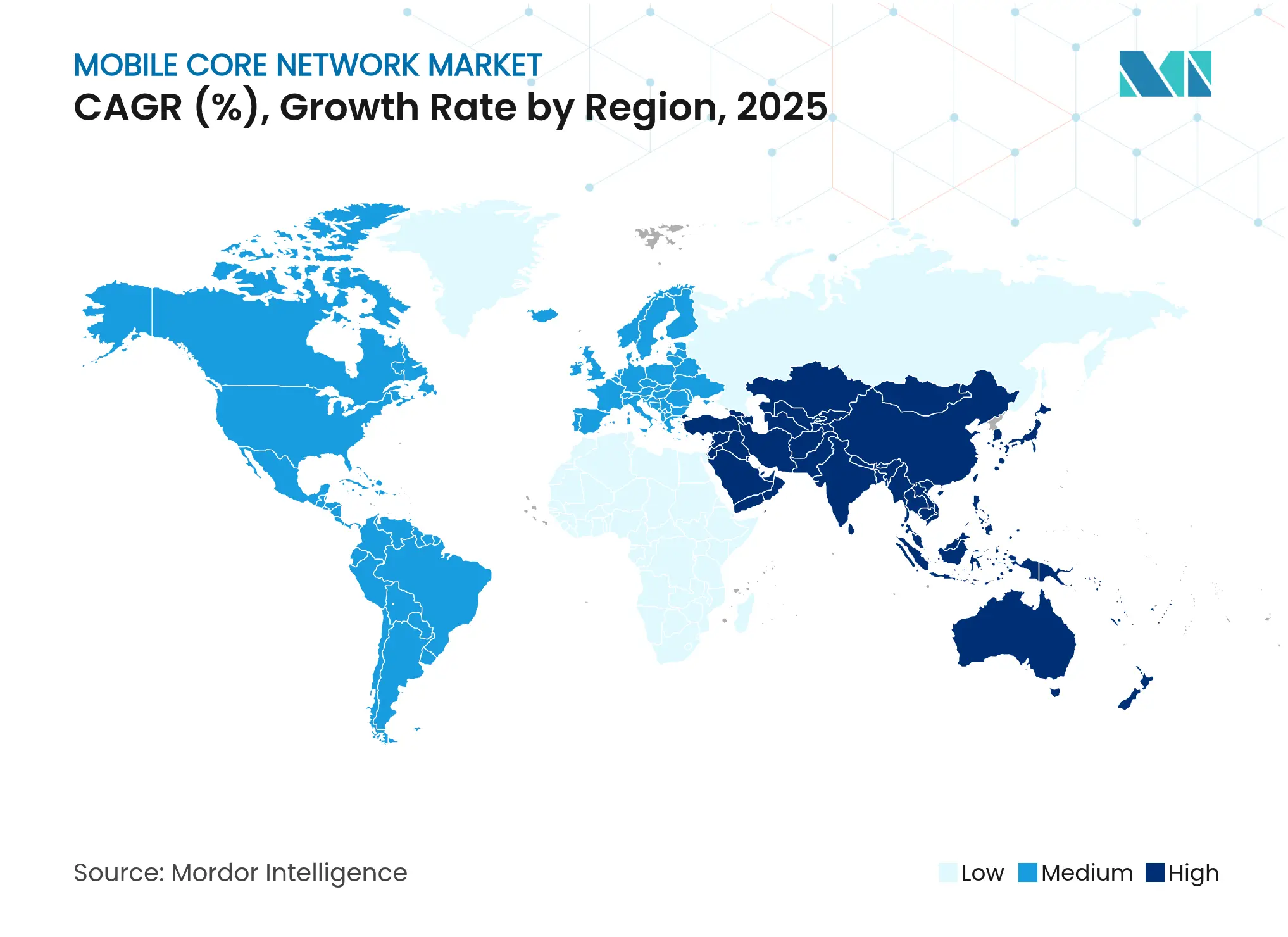

- Par géographie, l'Asie-Pacifique détenait 39,48 % de la part du marché des réseaux cœur mobiles en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide à 13,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux cœur mobiles

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de données mobiles | +1.2% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Déploiements de cœurs 5G autonomes | +1.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Virtualisation réseau et natif du cloud | +0.9% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion du trafic IoT massif | +0.7% | Mondial, avec des clusters industriels en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Enchères de spectre gouvernementales | +0.6% | Inde, États-Unis, Canada | Court terme (≤ 2 ans) |

| Opérations de cœur autonomes pilotées par l'IA | +0.4% | Mondial, diffusion depuis l'Amérique du Nord vers la zone EMEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de données mobiles

Ericsson prévoit que le trafic mondial atteindra 237 exaoctets par mois d'ici 2026, soit une augmentation annuelle de 46 %, selon LightReading. Les opérateurs adoptent donc une mise à l'échelle élastique plutôt qu'un sur-provisionnement fixe. La création de vidéos améliorée par l'IA générative génère des pics en liaison montante qui mettent à l'épreuve les architectures EPC traditionnelles, selon Nokia.[1]Nokia Networks Staff, "Les modèles de trafic pilotés par l'IA mettent à l'épreuve les architectures de cœur," Nokia, nokia.com Les flux asymétriques qui en résultent accélèrent les investissements dans la gestion de session, l'ancrage du plan utilisateur et les moteurs de politique en temps réel capables d'ajustements à la milliseconde.

Déploiements de cœurs 5G autonomes

Soixante et un réseaux autonomes actifs dans le monde — incluant les lancements nationaux prévus d'AT&T et de Verizon — illustrent un pivot décisif vers des architectures prêtes pour le découpage réseau, selon Fierce Network.[2] Diana Goovaerts, "Les déploiements 5G autonomes s'accélèrent," Fierce Network, fiercenetwork.com Les cœurs autonomes débloquent la voix sur NR, l'URLLC et les API monétisables, mais seulement 39 opérateurs ont effectivement activé le service autonome, révélant la complexité de la migration, selon LightReading. Les contrats d'entreprise et IoT à haute valeur ajoutée rendent néanmoins les capacités autonomes incontournables, garantissant une demande soutenue en équipements et logiciels.

Virtualisation réseau et natif du cloud

Les opérateurs font état de gains d'efficacité des ressources de 40 % et de réductions des OPEX de 30 % après migration vers des fonctions réseau natives du cloud basées sur Kubernetes, selon LightReading. Les fournisseurs intègrent désormais des boucles d'apprentissage automatique directement dans les fonctions réseau pour la maintenance prédictive et l'auto-réparation, selon TotalTelecom.[3]Mary Lennighan, "Total Telecom : lancement du cœur natif de l'IA," Total Telecom, totaltele.com Ces capacités favorisent un passage des mises à niveau centrées sur le matériel vers des déploiements de fonctionnalités pilotés par logiciel et des services réseau à tarification par abonnement qui élargissent les sources de revenus sans CAPEX proportionnel.

Croissance du trafic IoT massif

L'automatisation industrielle, les villes intelligentes et les véhicules connectés porteront les liaisons IoT cellulaires à 7,5 milliards d'ici 2033, selon MobileWorldLive. L'intégration du NB-IoT et du LTE-M dans le cœur 5G permet aux appareils à très faible consommation de fonctionner pendant 10 ans sur une seule batterie, selon la GSMA. L'évolutivité repose sur des couches de données d'abonnés modernes capables de prendre en charge des billions de décisions de politique par jour et de faciliter une facturation granulaire adaptée à l'économie au niveau des capteurs.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de l'interopérabilité avec les systèmes hérités | -0.6% | Mondial, concentré dans les marchés matures | Moyen terme (2-4 ans) |

| Pénurie de compétences en cybersécurité | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réglementations d'interception légale non harmonisées | -0.3% | Mondial, avec fragmentation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les dépenses d'infrastructure 5G devraient dépasser 1 300 milliards USD d'ici 2030, tandis que les stations de base individuelles coûtent entre 100 000 et 200 000 USD et que les mises à niveau du cœur ajoutent entre 20 000 et 50 000 USD par site, selon PatentPC. Ces obligations incitent aux partenariats entre fournisseurs, aux alliances de partage de réseau et aux fusions — telles que l'acquisition d'Infinera par Nokia pour 2,3 milliards USD — afin de répartir le risque financier, selon Fierce Network. Les opérateurs de plus petite taille peuvent recourir à des modèles de cœur en tant que service hébergés par des hyperscalers pour contenir les pics de CAPEX.

Complexité de l'interopérabilité avec les systèmes hérités

La coexistence multigénérationnelle oblige les opérateurs à maintenir simultanément la signalisation 2G/3G, l'interfonctionnement 4G et les interfaces basées sur les services 5G, selon la GSMA. Le remplacement par Three UK des équipements Nokia et Microsoft par la plateforme unifiée d'Ericsson illustre la volonté de simplifier les piles de fournisseurs, selon LightReading. L'harmonisation des processus d'interception légale, de facturation et de service client à travers des technologies réseau divergentes allonge les délais et alourdit les factures d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cœur IMS : leadership des contrôleurs de bordure de session dans l'évolution de la voix

Le segment a généré la plus grande part des revenus, les contrôleurs de bordure de session ayant représenté 38,76 % de la part du marché des réseaux cœur mobiles en 2025. Les contrôleurs de bordure de session soutiennent la voix IP sécurisée et servent d'intermédiaires pour la signalisation à mesure que les opérateurs abandonnent la commutation de circuits. Les sous-systèmes de contrôleurs de bordure de session natifs du cloud progresseront à un TCAC de 9,05 % d'ici 2031, portés par la voix sur 5G et les superpositions UCaaS d'entreprise. Ces dynamiques élèvent la taille du marché des réseaux cœur mobiles pour les fournisseurs de contrôleurs de bordure de session qui associent chiffrement, analytique et contrôle de session adapté au découpage réseau. Les opérateurs sur les marchés planifiant l'extinction de la 2G/3G accélèrent les investissements IMS pour maintenir l'itinérance vocale universelle, soutenant la visibilité de la demande jusqu'en 2031.

Une deuxième vague de modernisation cible les serveurs d'applications vocales et les nœuds CSCF. Bien que plus modestes en revenus absolus, ces fonctions permettent des fonctionnalités d'appel différenciées, l'intégration avec des plateformes de collaboration et l'exposition des services via des API. Le marché des réseaux cœur mobiles ouvre donc des sources de valeur incrémentales pour les fournisseurs purement logiciels capables de livrer rapidement des fonctionnalités et de l'automatisation.

Par contrôleur de cœur de paquets 4G/5G : dynamique de la fonction de gestion de session

L'entité de gestion de la mobilité a conservé la plus grande base installée, représentant 30,15 % de la taille du marché des réseaux cœur mobiles en 2025. Cependant, sa croissance plafonne à mesure que les opérateurs convergent vers des architectures 5G autonomes. La fonction de gestion de session, en revanche, progresse à un TCAC de 10,45 %, s'imposant comme l'ancre logique de service pour les sessions PDU et la sortie en périphérie. À mesure que les déploiements de la fonction de gestion de session augmentent, les dépenses adjacentes en fonction de plan utilisateur suivent, créant un effet multiplicateur au sein du marché des réseaux cœur mobiles au sens large.

Les opérateurs négocient la coexistence des contrôleurs SGW-C/PGW-C hérités avec les piles AMF et de fonction de gestion de session émergentes. Des chemins de migration fluides, des passerelles API et des moteurs de politique communs sont des critères d'achat clés. Les fournisseurs capables de regrouper les couches de plan de contrôle, de plan utilisateur et d'analytique dans des constructions natives du cloud gagnent des parts de marché à mesure que les opérateurs télécoms recherchent des plateformes intégrées et prêtes pour le découpage réseau.

Par gestion des données des abonnés 4G/5G : essor de la gestion unifiée des données

Le serveur d'abonnés domestiques a dominé en 2025 avec une part de 58,05 % de la taille du marché des réseaux cœur mobiles. Cependant, les opérateurs reconnaissent les limites du serveur d'abonnés domestiques en silo et adoptent de plus en plus la gestion unifiée des données. Le TCAC prévisionnel de 12,17 % de la gestion unifiée des données reflète sa capacité à présenter une vue unique de l'abonné indépendamment de la technologie radio, permettant des politiques micro-segmentées et des droits spécifiques aux tranches. À mesure que l'adoption de la gestion unifiée des données s'élargit, le marché des réseaux cœur mobiles connaît un pivot du provisionnement statique vers une orchestration en temps réel et sensible au contexte.

La migration implique des conversions de schémas, un clustering de bases de données sensible à la latence et l'exposition vers le nord des données via des API vers les systèmes informatiques adjacents. Les fournisseurs proposant des superpositions à faible perturbation remportent les premiers projets. Les fonctionnalités de cyber-résilience sont également déterminantes, compte tenu de la criticité des référentiels de données des abonnés pour l'identité et la facturation.

Par modèle de déploiement : courbe d'adoption des fonctions natives du cloud

Les fonctions réseau virtualisées ont représenté 59,05 % des revenus en 2025, reflétant une décennie de déploiements de virtualisation des fonctions réseau. L'orchestration convergée et le matériel x86 partagé ont conduit la première vague de réduction des coûts, mais les opérateurs recherchent une automatisation plus poussée et une agilité cloud. Les fonctions natives du cloud progressent à un TCAC de 7,98 % à mesure que les opérateurs télécoms conteneurisent les plans de contrôle et utilisateur pour une mise à l'échelle en microservices. Ce changement élargit le marché des réseaux cœur mobiles à mesure que le support logiciel, les outils Dev-Sec-Ops et les services gérés accompagnent l'adoption des fonctions natives du cloud.

Néanmoins, la migration des fonctions réseau virtualisées vers les fonctions natives du cloud est plus qu'une réécriture technique. Les opérateurs télécoms recyclent leurs équipes opérationnelles, redécouvrent les pipelines CI/CD et redéfinissent les contrats fournisseurs pour une tarification à la consommation. Ceux qui ne parviennent pas à opérationnaliser les nouveaux flux de travail risquent de prolonger la durée de vie des fonctions réseau virtualisées, freinant les revenus de remplacement à court terme.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,48 % des revenus de 2025, en faisant la plus grande tranche régionale du marché des réseaux cœur mobiles, selon LightReading. La Chine à elle seule a investi 3 milliards USD dans des cœurs 5G avancés en 2025 et a activé 5,8 millions d'utilisateurs 5G avancés dans 300 villes. La réforme du spectre de 687 MHz en Inde, d'une valeur de 23,16 milliards USD, pousse les opérateurs à accélérer les mises à niveau du cœur. La hausse du PIB régional liée aux technologies mobiles a atteint 880 milliards USD en 2023, renforçant l'engagement politique en faveur de l'expansion des télécommunications, selon la GSMA. Combinés, ces facteurs ancrent une base adressable robuste pour les fournisseurs tout au long de la période de prévision.

Le Moyen-Orient représente le théâtre à la croissance la plus rapide avec un TCAC de 13,86 % jusqu'en 2031. Les programmes d'infrastructure financés par les revenus pétroliers et les agendas numériques souverains font collectivement augmenter les dépenses en cœurs natifs du cloud, en superpositions de sécurité et en automatisation pilotée par l'IA.

L'Amérique du Nord et l'Europe affichent une saturation mature, mais les cycles de modernisation soutiennent les investissements dans le marché des réseaux cœur mobiles. La hausse de 54 % des revenus nord-américains d'Ericsson au quatrième trimestre 2024 signale un renouveau des dépenses des opérateurs déclenché par les enchères de spectre, selon Ericsson. Les opérateurs télécoms européens privilégient l'Open RAN et l'efficacité énergétique, en les associant à des mises à niveau de cœur enrichies par l'IA pour des propositions d'entreprise 5G privées. La monétisation passe des nouvelles empreintes radio à l'accès API premium, au calcul en périphérie et aux fonctions réseau basées sur les intentions.

Paysage concurrentiel

La concentration du marché est élevée. Huawei, ZTE, Ericsson et Nokia ont capturé environ 70 % des revenus de 2024 dans le marché des réseaux cœur mobiles, selon TelecomLead. La hausse de 22 % des revenus de Huawei à 118 milliards USD en 2024 contrastait avec la baisse de 5 % d'Ericsson et la chute de 21 % de Nokia au quatrième trimestre 2023, selon LightReading. Les restrictions géopolitiques remodèlent les territoires adressables : Huawei domine en Asie-Pacifique et au Moyen-Orient, tandis qu'Ericsson renforce ses liens en Europe et en Amérique du Nord. La préférence des opérateurs pour un nombre réduit de fournisseurs entraîne des contrats de remplacement tels que la migration de Three UK vers le cœur unifié d'Ericsson, selon LightReading.

Le leadership technologique repose sur l'intégration de l'IA et les ensembles de fonctionnalités natifs du cloud. Huawei a présenté un cœur natif de l'IA au MWC 2025, TotalTelecom a publié un livre blanc sur les réseaux autonomes, et Ericsson s'est associé à Google Cloud pour le cœur en tant que service. Les hyperscalers s'impliquent davantage : Azure Operator 5G Core de Microsoft et AWS Outposts menacent les marges des fournisseurs traditionnels en regroupant des crédits cloud avec des plateformes télécoms. En réponse, les fournisseurs historiques élargissent leurs portefeuilles logiciels, acquièrent des acteurs optiques pour contrôler les couches de transport et promeuvent des modèles d'engagement centrés sur le DevOps.

Leaders du secteur des réseaux cœur mobiles

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé « Ericsson On-Demand », une plateforme de cœur 5G en mode SaaS permettant une mise à l'échelle élastique sur Google Kubernetes Engine, selon GoogleCloud.

- Mars 2025 : Vodafone Espagne a sélectionné le cœur 5G double mode d'Ericsson dans le cadre d'un accord de quatre ans visant à améliorer l'expérience client, selon Ericsson.

- Mars 2025 : ZTE a publié son « Livre blanc sur les réseaux autonomes 2025 » au MWC Barcelone, décrivant une automatisation de bout en bout pilotée par l'IA, selon ZTE.

- Février 2025 : Bharti Airtel a signé avec Ericsson pour faire évoluer son réseau 5G vers une architecture autonome avec des mises à niveau de signalisation et de facturation, selon ETTelecom.

Portée du rapport mondial sur le marché des réseaux cœur mobiles

Un réseau cœur mobile est défini comme le composant central d'un système de communication mobile responsable de la fourniture de services et du traitement des données. Il est le cœur des télécommunications, responsable du routage du trafic vocal, de données et multimédia à travers de vastes réseaux.

Le marché des réseaux cœur mobiles est segmenté par cœur IMS (contrôleurs de bordure de session, serveurs d'applications vocales, fonction de contrôle de session d'appel), par contrôleur de cœur de paquets 4G/5G (MME, SGW-C, PGW-C, AMF, SM), par gestion des données des abonnés 4G/5G (serveur d'abonnés domestiques, gestion unifiée des données), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Contrôleurs de bordure de session |

| Serveurs d'applications vocales |

| Fonction de contrôle de session d'appel |

| Entité de gestion de la mobilité (MME) |

| Passerelle de service - contrôle (SGW-C) |

| Passerelle de paquets - contrôle (PGW-C) |

| Fonction de gestion de l'accès et de la mobilité (AMF) |

| Fonction de gestion de session (SMF) |

| Serveur d'abonnés domestiques (HSS) |

| Gestion unifiée des données (UDM) |

| Virtualisé (VNF) |

| Natif du cloud (CNF) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par cœur IMS | Contrôleurs de bordure de session | ||

| Serveurs d'applications vocales | |||

| Fonction de contrôle de session d'appel | |||

| Par contrôleur de cœur de paquets 4G/5G | Entité de gestion de la mobilité (MME) | ||

| Passerelle de service - contrôle (SGW-C) | |||

| Passerelle de paquets - contrôle (PGW-C) | |||

| Fonction de gestion de l'accès et de la mobilité (AMF) | |||

| Fonction de gestion de session (SMF) | |||

| Par gestion des données des abonnés 4G/5G | Serveur d'abonnés domestiques (HSS) | ||

| Gestion unifiée des données (UDM) | |||

| Par modèle de déploiement | Virtualisé (VNF) | ||

| Natif du cloud (CNF) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des réseaux cœur mobiles d'ici 2031 ?

Le marché devrait atteindre 52,19 milliards USD d'ici 2031, passant de 37,61 milliards USD en 2025 à 39,72 milliards USD en 2026, à un TCAC de 5,61 % durant la période de prévision (2026-2031).

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique est en tête avec 39,48 % des revenus mondiaux de 2025, soutenue par de lourds investissements en Chine et en Inde.

Quel segment connaît la croissance la plus rapide au sein du marché des réseaux cœur mobiles ?

La fonction de gestion de session dans le cœur de paquets 5G progresse à un TCAC de 10,45 %, dépassant les autres fonctions de contrôleur.

Pourquoi les fonctions natives du cloud sont-elles importantes pour les opérateurs ?

Les fonctions natives du cloud basées sur Kubernetes offrent des gains d'efficacité des ressources de 40 % et des réductions des OPEX de 30 %, permettant une mise à l'échelle élastique et un déploiement plus rapide des fonctionnalités.

Dernière mise à jour de la page le: