Taille et part du marché des commutateurs non gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.5 Milliards de dollars |

| Taille du Marché (2031) | 20.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs non gérés par Mordor Intelligence

La taille du marché des commutateurs non gérés était évaluée à 12,50 milliards USD en 2025 et devrait croître de 13,50 milliards USD en 2026 pour atteindre 20,50 milliards USD d'ici 2031, à un TCAC de 6,39 % durant la période de prévision (2026-2031). La demande continue de connectivité plug-and-play parmi les petites et moyennes entreprises, les bureaux résidentiels et les sites industriels périphériques soutient des volumes unitaires stables, même si les alternatives gérées gagnent du terrain dans les cœurs d'entreprise. Les déploiements de haut débit multi-gigabit, l'expansion des exigences en matière d'alimentation par Ethernet pour les caméras et points d'accès à haute puissance, ainsi que les mandats réglementaires de précâblage pour les bâtiments intelligents ancrent la croissance à moyen terme. La visibilité des prix sur les modèles intelligents gérés d'entrée de gamme comprime les marges, mais les acheteurs sensibles aux coûts privilégient toujours le matériel sans configuration dans la classe 5 à 8 ports. Les reconceptions de la chaîne d'approvisionnement qui relocalisent la fabrication en Asie du Sud-Est réduisent les délais d'approvisionnement en composants et aident les fournisseurs à se couvrir contre les expositions tarifaires, tandis que la technologie d'alimentation au nitrure de gallium améliore les performances thermiques dans les nouvelles conceptions PoE++.

Points clés du rapport

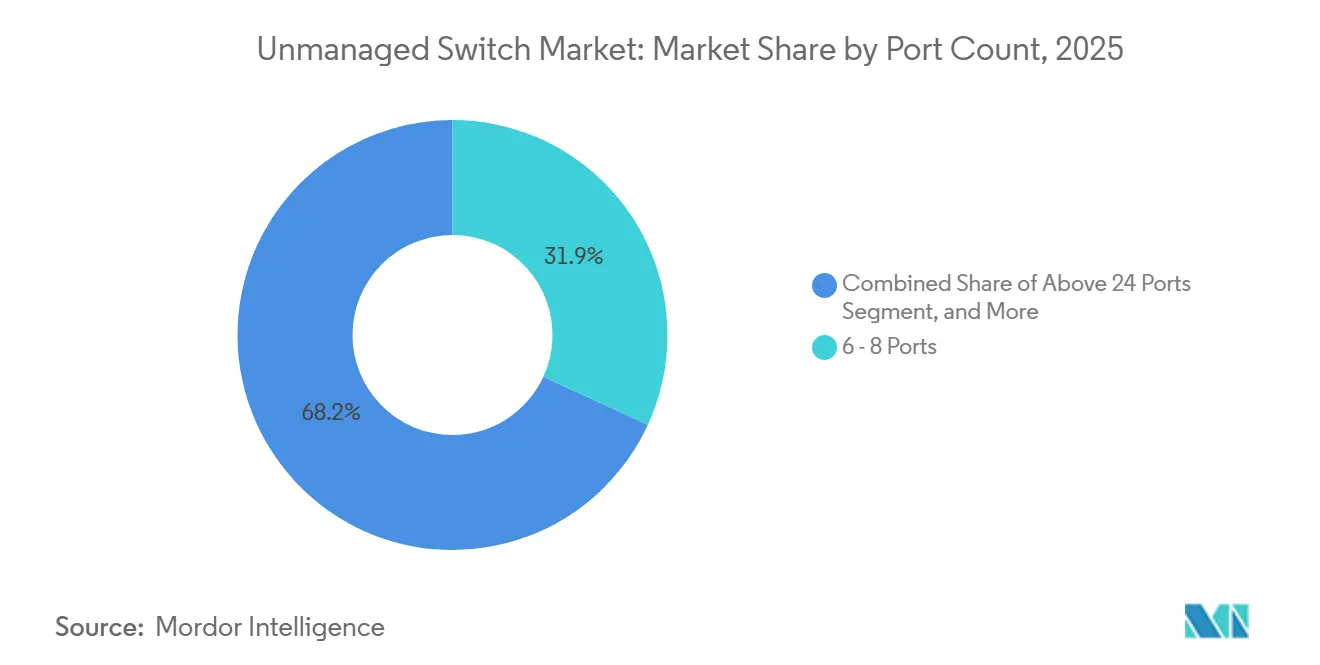

- Par nombre de ports, le segment 6-8 ports a dominé avec 31,85 % de la part du marché des commutateurs non gérés en 2025, tandis que la classe de plus de 24 ports devrait se développer à un TCAC de 8,62 % jusqu'en 2031.

- Par capacité PoE, les modèles non-PoE ont représenté 48,90 % des revenus en 2025, tandis que les appareils PoE++ sont prévus comme la sous-catégorie à la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031.

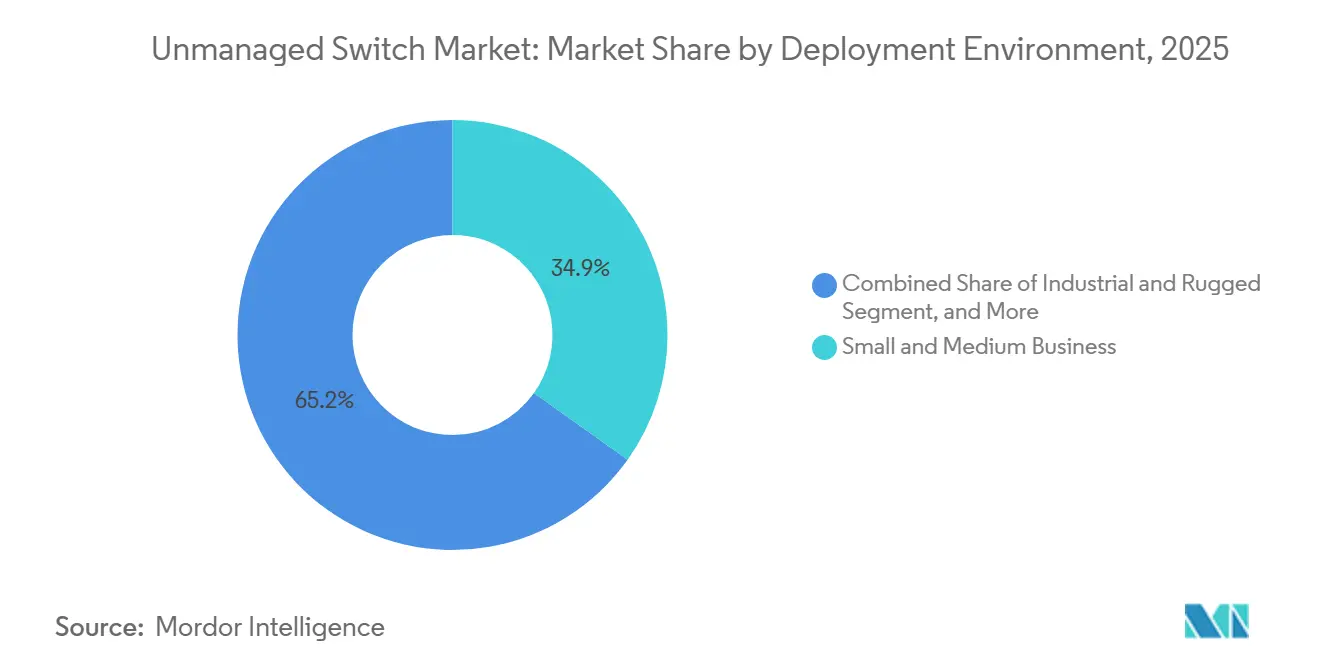

- Par environnement de déploiement, les petites et moyennes entreprises ont détenu 34,85 % de la taille du marché des commutateurs non gérés en 2025, tandis que le segment industriel et robuste devrait progresser à un TCAC de 8,11 % entre 2026 et 2031.

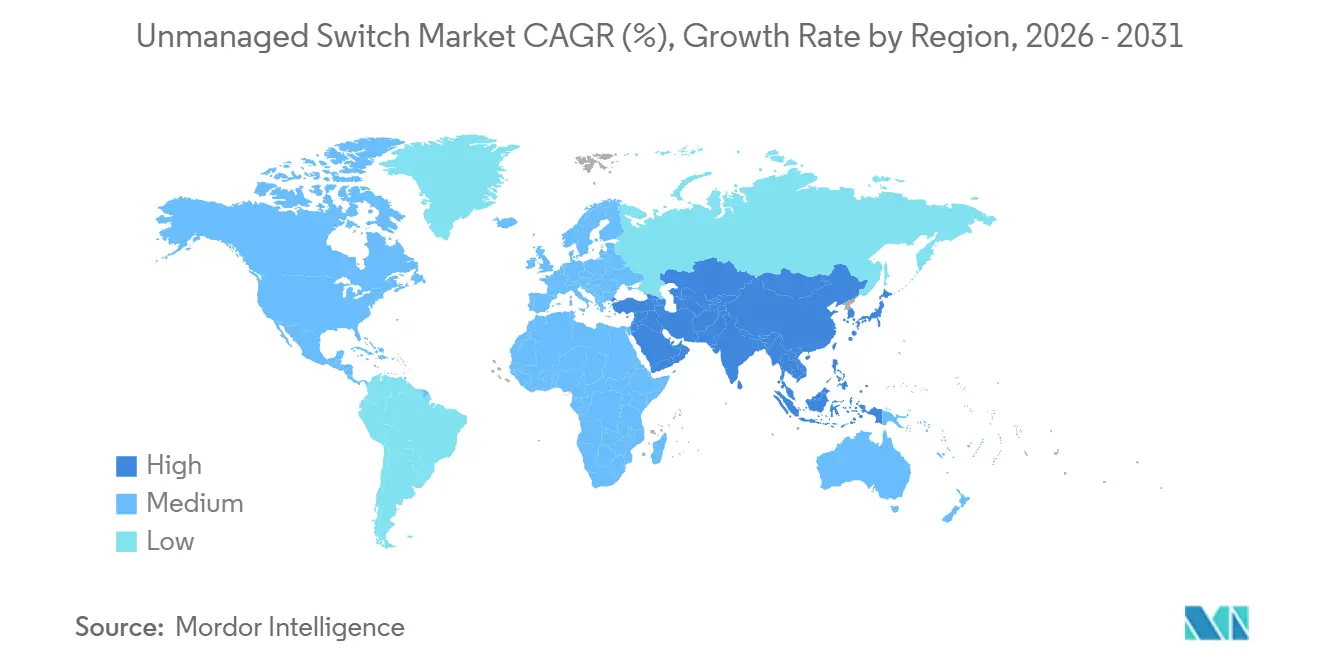

- Par géographie, l'Asie-Pacifique a capté 33,85 % des revenus de 2025 et est positionnée pour croître à un TCAC de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des commutateurs non gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande des PME pour des réseaux plug-and-play rentables | +1.8% | Mondial, avec une forte présence en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de surveillance axée sur la vidéo nécessitant le PoE | +1.5% | Mondial, porté par les secteurs commercial et gouvernemental d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des bureaux à domicile sous l'impulsion des tendances du travail hybride | +0.9% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Migration vers l'Ethernet industriel dans les lignes d'automatisation de niveau intermédiaire | +1.2% | Pôles de fabrication d'Asie-Pacifique, industries automobile et de process en Europe | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux pour les bâtiments intelligents adoptant des dorsales filaires à faible consommation | +0.8% | Europe, Amérique du Nord, Moyen-Orient émergent | Long terme (≥ 4 ans) |

| Déploiements accélérés de la fibre jusqu'à la pièce créant un renouvellement des commutateurs périphériques | +0.6% | Campus d'entreprise en Amérique du Nord, en Europe et dans les villes d'Asie-Pacifique de premier rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande des PME pour des réseaux plug-and-play rentables

Les petites entreprises sensibles aux prix allouent rarement du personnel informatique dédié, elles adoptent donc des appareils non gérés qui négocient automatiquement les vitesses de port et ne nécessitent aucune configuration. Les modèles Gigabit 8 ports typiques se vendent bien en dessous de 100 USD, un chiffre qui reste attractif même si le nombre d'appareils par utilisateur atteint en moyenne trois points de terminaison. L'installation sans intervention humaine prend en charge les kiosques de vente au détail éphémères et les espaces de coworking où le câblage doit être réacheminé fréquemment. Dans les pôles d'exportation d'Asie du Sud-Est, les revendeurs locaux à valeur ajoutée associent des commutateurs bas de gamme à des routeurs cloud pour accélérer l'intégration numérique des nouveaux marchands de commerce électronique. Les routines de travail hybride élèvent davantage les besoins de connectivité des succursales à mesure que les employés alternent entre domicile et bureau, soutenant les cycles de réapprovisionnement pour les facteurs de forme compacts.

Expansion de l'infrastructure de surveillance axée sur la vidéo nécessitant le PoE

Le passage mondial des caméras CCTV analogiques aux caméras IP haute résolution est directement lié aux budgets d'alimentation par Ethernet, car chaque caméra a besoin à la fois de données et d'alimentation sur le même câble. Les nouveaux commutateurs PoE++ industriels délivrent désormais jusqu'à 90 watts par port, prenant en charge les unités PTZ équipées d'infrarouge sur les autoroutes et les infrastructures critiques. Pour les petites installations telles que les épiceries de proximité ou les parkings municipaux, les modèles PoE non gérés à 4 et 8 ports restent adéquats, permettant aux électriciens, et non aux ingénieurs informatiques, d'installer rapidement les caméras. À mesure que les analyses migrent vers les caméras elles-mêmes, des charges de processeur plus élevées augmentent la consommation en watts, ce qui accélère à son tour le passage des plateformes 802.3af héritées vers le matériel 802.3bt.

Modernisation des bureaux à domicile sous l'impulsion des tendances du travail hybride

Le personnel à temps partiel en télétravail s'attend à des appels vidéo de qualité professionnelle et à une synchronisation de fichiers à faible latence, poussant beaucoup d'entre eux à connecter par câble leurs ordinateurs portables, téléphones et stockages en réseau. Les commutateurs de bureau non gérés s'installent sous un bureau debout et utilisent l'Ethernet à économie d'énergie pour réduire la consommation en veille jusqu'à 70 % par rapport aux jeux de puces précédents. L'intérêt croissant pour la sécurité en mode bricolage encourage les consommateurs à alimenter les caméras d'intérieur via Cat6, augmentant les taux d'attachement pour les variantes PoE à 4 ports. Néanmoins, l'adoption accélérée du Wi-Fi 6E et du Wi-Fi 7 en Amérique du Nord tempère la croissance des ports, car les routeurs à radio unique offrent un débit sans fil multi-gigabit.[1]Cisco Systems, "Wi-Fi 7 And The Growing Future Of Wireless Design Guide," cisco.com

Migration vers l'Ethernet industriel dans les lignes d'automatisation de niveau intermédiaire

Les constructeurs automobiles, les sous-traitants en électronique et les transformateurs alimentaires abandonnent progressivement les liaisons fieldbus au profit de protocoles Ethernet déterministes tels que PROFINET et EtherNet/IP. Les commutateurs non gérés sur rail DIN avec boîtiers IP30, entrées 24 V CC redondantes et plages de température de -40 °C à +75 °C s'alignent sur les budgets au niveau des armoires où la configuration est inutile. Des fournisseurs tels que Fiberroad et Phoenix Contact renforcent la protection contre les tempêtes de diffusion au niveau du silicium pour maintenir le déterminisme. La vague d'usines China-Plus-One en Asie-Pacifique ajoute des milliers de nœuds au niveau des machines au Vietnam, en Malaisie et en Inde, amplifiant la demande d'unités robustes à huit ports peu coûteuses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'enrichissement des fonctionnalités des commutateurs gérés bas de gamme cannibalisant les ventes de commutateurs non gérés | -1.1% | Mondial, plus visible dans les entreprises d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Vulnérabilités de sécurité dues à l'absence de segmentation du trafic | -0.7% | Mondial, accentué dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Le Wi-Fi 6E et 7 réduisant la croissance des ports périphériques dans les SOHO | -0.5% | Résidentiel et petits bureaux en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en semi-conducteurs augmentant les coûts de nomenclature | -0.4% | Mondial, aigu pour les fournisseurs de produits de base | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'enrichissement des fonctionnalités des commutateurs gérés bas de gamme cannibalisant les ventes de commutateurs non gérés

Les modèles intelligents gérés sont passés sous la barre des 300 USD pour 48 ports en 2025, intégrant le marquage VLAN, la surveillance SNMP et des tableaux de bord cloud qui portaient autrefois des primes de niveau entreprise. La série XMG2230 de Zyxel, lancée en 2026, superpose des vitesses multi-gigabit et des budgets PoE de 2 400 watts aux offres PME tout en conservant une configuration intuitive basée sur une application.[2]Zyxel Networks, "Zyxel Networks Launches New Era Of Multi-Gig High-Power PoE Connectivity With XMG2230 Series," zyxel.com Les acheteurs dans les bandes de 16 à 24 ports perçoivent de plus en plus des économies minimales lorsqu'ils renoncent à la gestion, érodant les volumes non gérés dans les bureaux courants. Les fournisseurs répondent avec des profils hybrides configurés par des commutateurs rotatifs, mais ce juste milieu risque de cannibaliser les deux côtés du portefeuille.

Vulnérabilités de sécurité dues à l'absence de segmentation du trafic

Les domaines plats de couche 2 permettent à tout point de terminaison compromis de sonder latéralement tous les autres appareils, violant les mandats de confiance zéro. La divulgation en avril 2026 de la CVE-2026-6988 sur un modèle périphérique non géré souligne l'exploitabilité dans le monde réel, avec un score de 8,8 sur l'échelle CVSS et un code de preuve de concept public. Les audits des services financiers et de la santé exigent désormais des VLAN ou des ACL même aux extrémités des armoires de câblage, poussant les charges de travail réglementées vers le matériel géré. La directive européenne NIS2 et la norme IEC 62443 imposent des obligations de segmentation et de journalisation sur les sites industriels, accélérant les programmes de modernisation qui déplacent les dorsales non gérées héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nombre de ports : l'agrégation périphérique haute densité gagne du terrain

La taille du marché des commutateurs non gérés pour les modèles 6-8 ports est restée dominante en 2025, car les commerces, les cliniques et les bureaux à domicile nécessitent généralement moins de dix appareils filaires. Les boîtiers en plastique compacts et les alimentations à bloc secteur maintiennent les coûts d'acquisition bas, renforçant le leadership en volume. À l'inverse, les produits de la classe de châssis de plus de 24 ports, souvent montés en rack, bénéficient des déploiements de périphérie de centre de données et d'armoires de contrôle industriel qui agrègent des dizaines de capteurs par rack. Les liaisons montantes multi-gigabit et les cages SFP+ font leur entrée dans ce niveau, permettant des connexions dorsales transparentes sans passer à des piles logicielles gérées.

La demande dans les bandes de 9 à 24 ports fait face à de forts vents contraires de la part d'alternatives intelligentes gérées riches en fonctionnalités qui se vendent désormais à peine plus cher, mais les acheteurs axés uniquement sur la bande passante, et non sur la segmentation, peuvent envisager les nouvelles lignes non gérées 2,5 gigabit de D-Link. Les fabricants s'efforcent de conserver leur part en proposant des conceptions thermiques sans ventilateur, des alimentations intégrées et un contrôle DIP en face avant des modes d'économie d'énergie. Par conséquent, la part du marché des commutateurs non gérés pour les catégories ultra-denses devrait progresser le plus rapidement jusqu'en 2031, à mesure que l'agrégation périphérique côté bâtiment adopte le provisionnement sans intervention dans les campus intelligents.

Par capacité PoE : les normes haute puissance stimulent la croissance la plus rapide

Les unités non-PoE représentaient près de la moitié des revenus de 2025, reflétant les environnements hérités où les points de terminaison s'alimentent localement. Néanmoins, la taille du marché des commutateurs non gérés liée au PoE++ se développe le plus rapidement, car les points d'accès Wi-Fi 6E et les caméras PTZ 4K poussent les budgets par port vers 90 watts. Les transistors au nitrure de gallium, présentés par TRENDnet, réduisent l'encombrement des alimentations d'environ 40 % et abaissent la résistance thermique, permettant des modèles à huit ports sans ventilateur qui délivrent tout de même 480 watts en agrégat.

Les appareils PoE et PoE+ maintiennent une croissance modérée à mesure que les combinés VoIP et les caméras à objectif fixe continuent de remplacer le matériel 100 Mb/s. Les codes de construction de l'UE qui exigent des chargeurs de véhicules électriques en réseau et des capteurs de compteurs d'énergie valident le câblage Cat6A pour les données et l'alimentation, soutenant le renouvellement dans l'immobilier commercial. Pour les marques non gérées, la différenciation repose désormais sur le budget de puissance total, la protection contre les surtensions et la classification automatique des ports plutôt que sur les fonctionnalités de paquets traditionnelles.

Par environnement de déploiement : le segment industriel dépasse les PME traditionnelles

Alors que les bureaux PME ont contribué à plus d'un tiers de la part du marché des commutateurs non gérés en 2025, l'expansion des volumes ralentit à mesure que les équipes informatiques des succursales se tournent vers des équipements gérés dans le cloud d'entrée de gamme pour la visibilité. En revanche, les usines, les sous-stations et les systèmes de transport utilisent des modèles robustes sur rail DIN certifiés pour une exploitation de -40 °C à +75 °C, des boîtiers étanches et des alimentations 24 V CC redondantes. L'avancée de l'Ethernet industriel dans les lignes d'automatisation de niveau intermédiaire, notamment au Vietnam et en Inde, sous-tend un TCAC de 8,11 % jusqu'en 2031.

Les résidences et les bureaux à domicile constituent une base stable mais sujette à la substitution, car les jalons de bande passante Wi-Fi réduisent les connexions filaires. Les armoires périphériques des centres de données ajoutent une demande incrémentielle pour les variantes à 24 et 48 ports avec des liaisons montantes en fibre qui agrègent les capteurs IoT et les appareils d'automatisation des bâtiments. Dans tous les environnements, les gains de taille du marché des commutateurs non gérés dépendent de l'équilibre entre un déploiement à intervention minimale et la robustesse environnementale ou la capacité PoE haute puissance plutôt que les fonctionnalités classiques de couche 2.

Analyse géographique

L'Asie-Pacifique a dominé la part du marché des commutateurs non gérés à 33,85 % en 2025 et continue de dépasser les moyennes mondiales à un TCAC de 7,56 %, à mesure que les fabricants se diversifient au-delà de la Chine continentale. Le corridor industriel nord-sud du Vietnam, les districts d'incitation liés à la production de l'Inde et les clusters électroniques de Johor en Malaisie commandent collectivement des milliers de nœuds Ethernet au niveau des machines chaque trimestre. Parallèlement, les projets pilotes de villes intelligentes à Séoul et à Singapour installent des boîtiers de jonction PoE non gérés sur les lampadaires et les feux de circulation, augmentant les densités de ports malgré la pénétration croissante du sans-fil.

L'Amérique du Nord reste un contributeur important mais fait face à la cannibalisation par des entrants gérés à faible coût dans les bureaux en open space et les espaces de coworking. Néanmoins, les mises à niveau des domiciles pour le travail hybride soutiennent des cycles de renouvellement continus pour les unités de bureau à cinq et huit ports, tandis que les dépenses du secteur privé pour le renouvellement des points d'accès PoE++ soutiennent la demande dans le secteur de l'éducation. Les campus d'entreprise qui adoptent des stratifiés de fibre jusqu'à la pièce déploient des châssis montés en rack de plus de 24 ports dans les armoires d'agrégation par étage pour terminer les câblages en cuivre.

Le marché européen reflète une impulsion réglementaire, car la directive refonte sur la performance énergétique des bâtiments prescrit le câblage structuré pour la recharge des véhicules électriques, les compteurs et les capteurs.[3]Commission européenne, "Providing Guidance On New Or Substantially Modified Provisions Of The Recast Energy Performance Of Buildings Directive (EU) 2024/1275," Journal officiel de l'Union européenne, europa.eu Les déploiements rentables du marché des commutateurs non gérés satisfont les besoins de consolidation par étage dans les rénovations commerciales où les logiciels centralisés de gestion des bâtiments résident déjà dans des services cloud. La croissance au Moyen-Orient et en Afrique se concentre sur les sous-stations de services publics, les réseaux de sécurité publique à forte densité de caméras de surveillance et les abris de télémétrie pétrolière, tous des environnements nécessitant des boîtiers IP67 et des opérations à température étendue. L'Amérique du Sud, portée par les chaînes de distribution brésiliennes et les usines maquiladoras mexicaines, adopte progressivement le renouvellement PoE non géré à mesure que les contraintes d'approvisionnement s'atténuent et que les vents contraires monétaires se stabilisent.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Netgear, TP-Link, D-Link et Zyxel dominent les segments grand public et PME via les rayons de vente au détail et les offres groupées de commerce électronique, tandis que Belden, Phoenix Contact, Siemens, Moxa et Rockwell Automation s'adressent aux acheteurs industriels via des intégrateurs de systèmes. La tension sur les prix s'est intensifiée en 2025 lorsque les unités intelligentes gérées sont passées sous la barre des 300 USD, encourageant les PME à réserver les achats non gérés pour les cas d'utilisation ultra-compacts ou en environnement difficile. Les fournisseurs mettent l'accent sur trois vecteurs de différenciation : premièrement, les appareils non gérés multi-gigabit avec cuivre 2,5 Gb/s et liaisons montantes SFP+ 10 Gb/s qui satisfont les studios de création et les armoires de calcul périphérique ; deuxièmement, les plateformes PoE++ exploitant des modules d'alimentation au nitrure de gallium pour une délivrance de 90 watts par port avec une acoustique sans ventilateur ; et troisièmement, les options robustes sur rail DIN qui combinent la résistance aux chocs avec la conformité à la classe de conformité PROFINET A.

Des challengers chinois tels que Ruijie et Kyland exercent une pression tarifaire agressive sur les marchés émergents, tandis que les consoles UniFi simplifiées d'Ubiquiti brouillent les frontières des catégories en offrant une gestion légère via une application smartphone. La démonstration par Belden d'un prototype de commutateur compatible 5G au Hannover Messe laisse entrevoir une future convergence où les dorsales 5G privées partagent des boîtiers avec l'agrégation Ethernet. La tension sur les semi-conducteurs, notamment pour les PHY et les magnétiques, ainsi que les hausses de prix du cuivre et du brome, compriment les marges brutes sur les unités 8 ports de base, renforçant l'intérêt des fournisseurs pour les niches industrielles et PoE++ à plus haute valeur ajoutée où les prix de vente moyens restent résilients.

Leaders du secteur des commutateurs non gérés

Netgear Inc.

TP-Link Corporation Limited

D-Link Corporation

Zyxel Communications Corporation

Shenzhen Tenda Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : D-Link a lancé des commutateurs non gérés 2,5 gigabit à 16 et 24 ports en Australie et en Nouvelle-Zélande, positionnant la gamme pour les studios de création à forte consommation de bande passante et les bureaux en mode de travail hybride.

- Avril 2026 : Belden a dévoilé le prototype BRS-5G au Hannover Messe, intégrant un modem Snapdragon X72 pour permettre la commutation Ethernet avec une dorsale 5G privée native pour l'automatisation des usines.

- Avril 2026 : Versitron a lancé deux modèles non gérés compacts de conversion cuivre vers fibre avec des boîtiers de qualité industrielle, élargissant les options pour les déploiements de surveillance et de transport.

- Février 2026 : Zyxel a lancé les commutateurs d'accès PoE multi-gigabit de couche 3 XMG2230 ciblant les PME passant au Wi-Fi 7, offrant des budgets de puissance allant jusqu'à 2 400 watts et la gestion Nebula Cloud.

- Juin 2025 : Phoenix Contact a présenté des commutateurs REG sur rail DIN optimisés pour les armoires d'automatisation des bâtiments, avec détection automatique du PoE et montage sur barre omnibus sans outil.

Portée du rapport mondial sur le marché des commutateurs non gérés

Le marché des commutateurs non gérés comprend des commutateurs Ethernet plug-and-play qui fonctionnent sans intervention de l'utilisateur. Offrant une connectivité fondamentale pour les réseaux de petite taille, ces commutateurs sont économiques, simples à déployer et nécessitent un minimum de connaissances techniques. Leur attrait est particulièrement fort parmi les petites entreprises, les installations industrielles à petite échelle et les applications réseau sensibles aux coûts.

Le rapport sur le marché des commutateurs non gérés est segmenté par nombre de ports (5 ports et moins, 6-8 ports, 9-16 ports, 17-24 ports et plus de 24 ports), capacité PoE (non-PoE, PoE [802.3af], PoE+ [802.3at] et PoE++ [802.3bt]), environnement de déploiement (résidentiel et bureau à domicile, petites et moyennes entreprises, entreprise et campus, industriel et robuste, et périphérie de centre de données), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 5 ports et moins |

| 6 - 8 ports |

| 9 - 16 ports |

| 17 - 24 ports |

| Plus de 24 ports |

| Non-PoE |

| PoE (802.3af) |

| PoE+ (802.3at) |

| PoE++ (802.3bt) |

| Résidentiel et bureau à domicile |

| Petites et moyennes entreprises |

| Entreprise et campus |

| Industriel et robuste |

| Périphérie de centre de données |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par nombre de ports | 5 ports et moins | |

| 6 - 8 ports | ||

| 9 - 16 ports | ||

| 17 - 24 ports | ||

| Plus de 24 ports | ||

| Par capacité PoE | Non-PoE | |

| PoE (802.3af) | ||

| PoE+ (802.3at) | ||

| PoE++ (802.3bt) | ||

| Par environnement de déploiement | Résidentiel et bureau à domicile | |

| Petites et moyennes entreprises | ||

| Entreprise et campus | ||

| Industriel et robuste | ||

| Périphérie de centre de données | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des commutateurs non gérés en 2026 ?

La taille du marché des commutateurs non gérés est projetée à 13,50 milliards USD en 2026.

Quelle catégorie par nombre de ports connaît la croissance la plus rapide jusqu'en 2031 ?

Les commutateurs non gérés de plus de 24 ports enregistrent le TCAC prévisionnel le plus élevé à 8,62 %, alimenté par les besoins d'agrégation en périphérie de centre de données et dans l'industrie.

Comment l'adoption du PoE++ influence-t-elle les stratégies des fournisseurs ?

Les commutateurs PoE++ qui délivrent jusqu'à 90 watts par port permettent d'alimenter des caméras haute puissance et des points d'accès Wi-Fi 7, incitant les fournisseurs à intégrer des étages d'alimentation au nitrure de gallium pour des conceptions compactes sans ventilateur.

Pourquoi les commutateurs non gérés restent-ils populaires dans les usines d'Asie-Pacifique ?

Les expansions rapides d'usines au Vietnam, en Malaisie et en Inde favorisent les appareils robustes sur rail DIN à faible complexité que les techniciens peuvent installer sans formation à la configuration réseau.

Quels risques de sécurité sont associés aux commutateurs non gérés ?

L'absence de segmentation VLAN crée des réseaux plats vulnérables aux mouvements latéraux, une préoccupation soulignée par la divulgation de la CVE-2026-6988, un dépassement de tampon de haute sévérité sur un modèle périphérique.

Dernière mise à jour de la page le: