Tamanho e Participação do Mercado de Distribuição e Switch Core

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

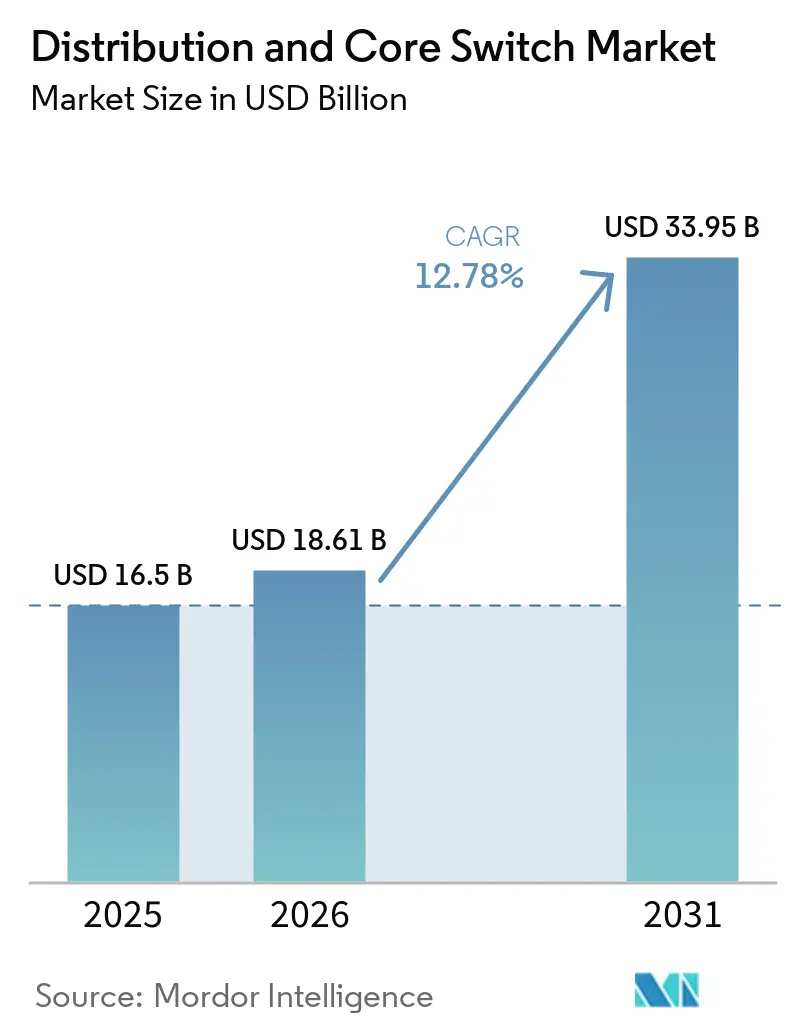

| Tamanho do Mercado (2026) | 18.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.78% CAGR |

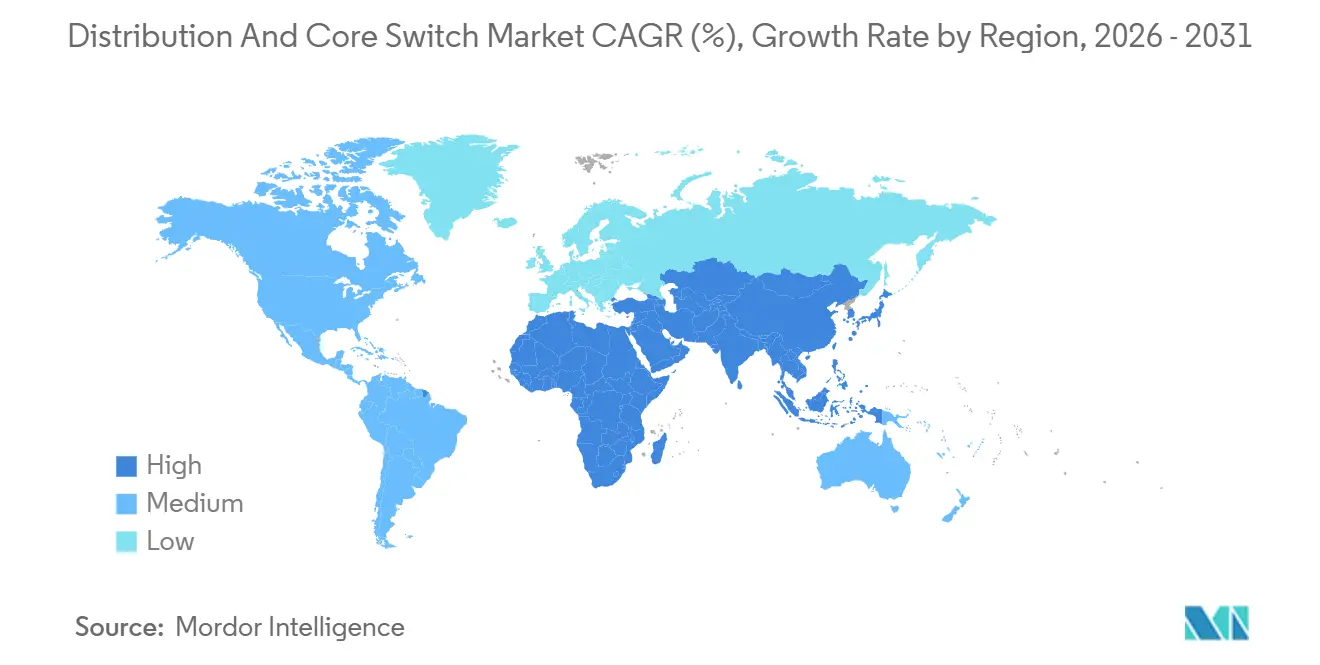

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Distribuição e Switch Core por Mordor Intelligence

O tamanho do mercado de distribuição e switch core deve aumentar de USD 18,61 bilhões em 2026 para USD 33,95 bilhões até 2031, crescendo a um CAGR de 12,78% ao longo de 2026-2031. Os robustos gastos de capital por provedores de nuvem em hiperescala, a modernização contínua do backhaul 5G e o crescimento do Ethernet industrial estão expandindo a demanda endereçável. Os operadores estão padronizando em estruturas de 400 gigabits e 800 gigabits para aliviar o congestionamento de cargas de trabalho de inteligência artificial, o que está direcionando os gastos para chassi de alta densidade que suportam arquiteturas sem bloqueio. Os programas governamentais de banda larga na América do Norte e na Europa estão adicionando novos pedidos de switches de agregação com capacidade de gigabit, e as iniciativas de redes abertas estão reduzindo os custos por porta, ampliando a adoção entre empresas sensíveis ao preço. As plataformas de switching core estão comandando preços premium à medida que os compradores favorecem a modularidade e as placas de linha substituíveis em campo que garantem a expansão futura.

Principais Conclusões do Relatório

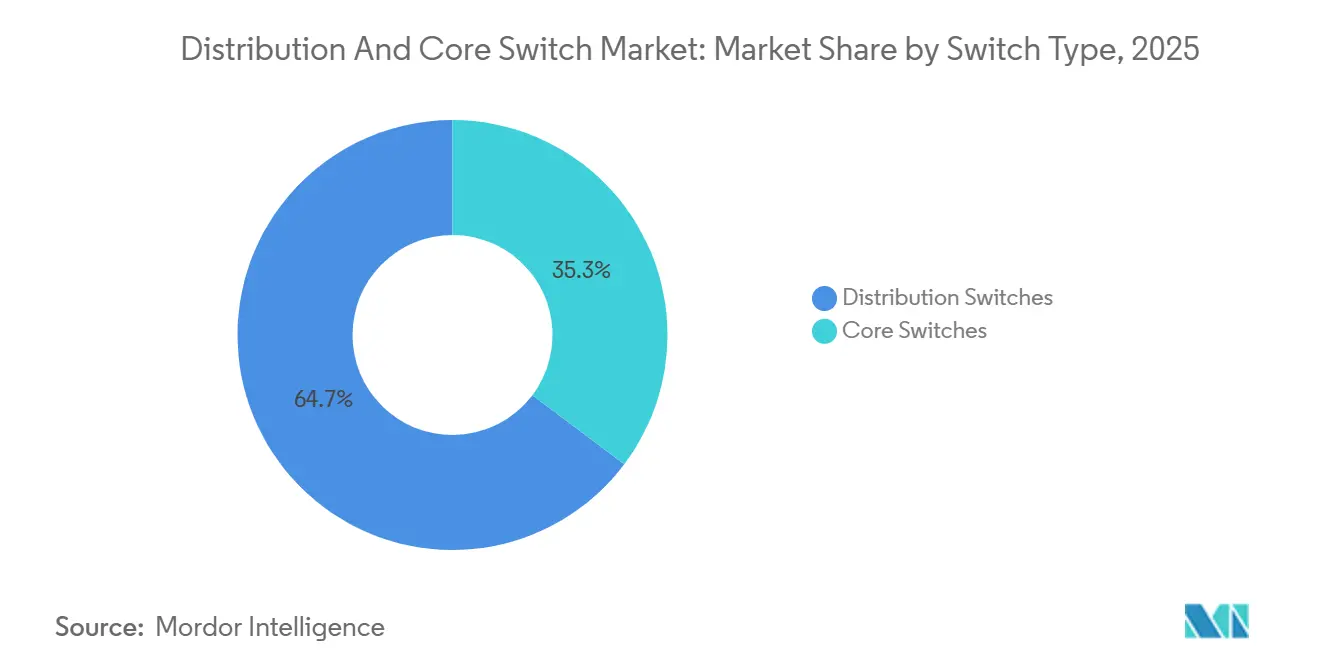

- Por tipo de switch, os switches de distribuição lideraram com 64,73% de participação na receita em 2025, enquanto os switches core devem crescer a um CAGR de 15,45% até 2031.

- Por fator de forma, as unidades de configuração fixa detinham 53,47% da participação do mercado de distribuição e switch core em 2025, enquanto os switches blade devem se expandir a 15,20% ao longo de 2026-2031.

- Por velocidade de porta, os links legados de 1 gigabit a 10 gigabits representaram 46,60% das implantações em 2025, mas os uplinks de 100 gigabits estão avançando a um CAGR de 14,81% até 2031.

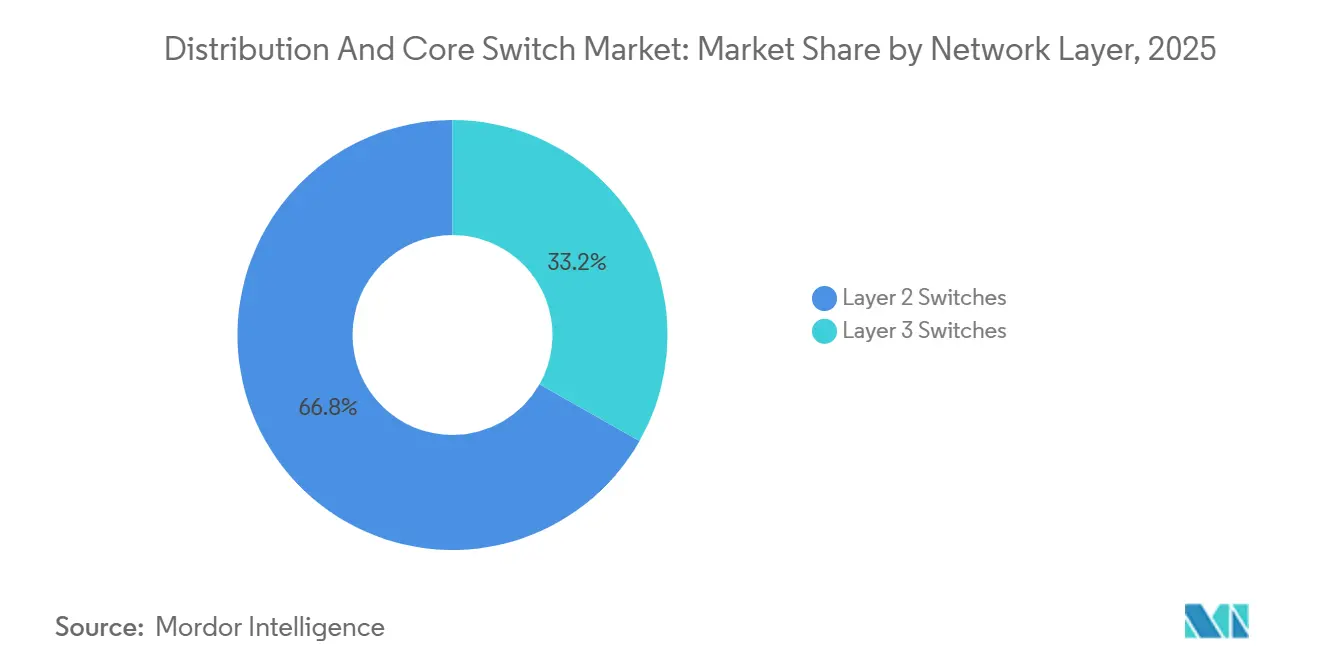

- Por camada de rede, os switches de Camada 2 representaram 66,80% das instalações em 2025, embora as plataformas de Camada 3 estejam acelerando a 15,72% ao ano até 2031.

- Por setor do usuário final, os data centers controlaram 49,50% dos gastos em 2025, enquanto os operadores de telecomunicações devem registrar um CAGR de 14,10% durante 2026-2031.

- Por geografia, a Ásia-Pacífico capturou 37,50% da receita de 2025 e deve se expandir a 14,40% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Distribuição e Switch Core

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Investimentos de Provedores de Serviços em Nuvem em Instalações de Hiperescala | +3.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão das Redes de Backhaul e Fronthaul 5G | +2.8% | Global, com impulso inicial na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Ethernet 400G e 800G para Suportar Cargas de Trabalho de IA | +2.5% | Clusters de hiperescala na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescimento Rápido do Ethernet Industrial na Manufatura 4.0 | +1.9% | Polos de manufatura na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento Governamental para Modernização da Infraestrutura Digital | +1.6% | Zonas de banda larga rural na América do Norte e Europa | Médio prazo (2–4 anos) |

| Surgimento de Plataformas de Redes Abertas e Switching Desagregado Impulsionando a Eficiência de Custos | +1.4% | Global, liderado por hiperescaladores e grandes provedores de serviços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos de Provedores de Serviços em Nuvem em Instalações de Hiperescala

Os operadores de hiperescala encomendam zonas de disponibilidade que requerem milhares de switches spine e leaf, e cada campus greenfield implanta 12 a 16 chassi core ao lado de 200 a 300 unidades top-of-rack para sustentar o tráfego leste-oeste. O Google sinalizou USD 175 bilhões a USD 185 bilhões em desembolsos de capital em 2026, com a maior parte do orçamento destinada à infraestrutura de IA conectando clusters de GPU em estruturas de 800 gigabits. A Amazon Web Services está adicionando um site de USD 12 bilhões na Louisiana que abrigará 500.000 servidores, cada um conectado a switches de distribuição por meio de uplinks duplos de 100 gigabits. A Alibaba Cloud está planejando três novos data centers perto de Pequim para atingir um exaflop de capacidade, aumentando ainda mais a demanda por plataformas core multi-terabit. Os projetos de retrofit em provedores de colocation como a Equinix adicionam outro ciclo de substituição porque os inquilinos esperam conectividade de 400 gigabits para cargas de trabalho de nuvem híbrida.

Expansão das Redes de Backhaul e Fronthaul 5G

As atualizações de acesso por rádio abrem novos segmentos de fronthaul que transportam sinais digitalizados entre cabeças de rádio e unidades de banda base, deslocando os padrões de tráfego para Ethernet e equipamentos de pacote-óptico convergidos. A AT&T estendeu caminhos de fibra para 14.000 torres em 2025, inserindo switches de agregação em cada hub para multiplexar múltiplos setores. A Verizon direcionou USD 18,5 bilhões para a densificação da Banda C, colocando switching de baixa latência em cada anel para manter o atraso de ponta a ponta abaixo de 5 ms. Os operadores europeus seguem um roteiro semelhante: a Deutsche Telekom alocou EUR 17 bilhões (USD 18,1 bilhões) para plataformas prontas para Ethernet síncrono, e a Orange está investindo EUR 15 bilhões (USD 16,0 bilhões) para aposentar equipamentos de multiplexação por divisão de tempo. Esses lançamentos favorecem chassi modulares que aceitam ópticas futuras de 200 gigabits e 400 gigabits, protegendo os investimentos à medida que o tráfego por site ultrapassa 10 Gbps.

Adoção Crescente de Ethernet 400G e 800G para Suportar Cargas de Trabalho de IA

O treinamento distribuído de IA satura as redes com terabytes de dados de gradiente, então os operadores migram de designs leaf-spine de 100 gigabits para camadas de 400 gigabits ou 800 gigabits. O Spectrum-X da NVIDIA entregou 1,6 vezes mais throughput de treinamento do que as estruturas tradicionais.[1]NVIDIA Engineering, "Acelerando o Treinamento de IA com a Estrutura Ethernet NVIDIA Spectrum-X," nvidia.comA Meta equipou seu Supercluster de Pesquisa em IA com links de back-end de 400 gigabits para manter a latência de cauda abaixo de um microssegundo. A Arista registrou crescimento de 180% ano a ano nos embarques de portas de 400 gigabits no quarto trimestre de 2024, confirmando o impulso de adoção em hiperescala. A ratificação do IEEE 802.3df deu início a pilotos de 800 gigabits, e o LinkedIn já está testando a tecnologia para reduzir à metade a contagem de spines, reduzindo os desembolsos de capital em 25%.

Crescimento Rápido do Ethernet Industrial na Manufatura 4.0

As fábricas estão abandonando os barramentos de campo proprietários em favor de redes sensíveis ao tempo (TSN) sobre Ethernet padrão, permitindo comunicação determinística entre controladores lógicos programáveis, robôs e sistemas de visão. A Siemens instalou switches SCALANCE XM-400 com sincronização de sub-microssegundo em plantas automotivas. A Cisco enviou mais de 100.000 unidades robustas IE3400 certificadas para IEC 61850-3 para ambientes elétricos severos. A série EDS-4000 da Moxa introduziu anéis de recuperação que restauram a conectividade em 20 ms, minimizando as paralisações de linha. Os fabricantes também exigem firmware compatível com IEC 62443 para fortalecer as redes de tecnologia operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos em ASICs de Switch de Alta Velocidade | -1.8% | Global, aguda em implantações de hiperescala na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com o Consumo de Energia de Switches de Alta Densidade | -1.5% | Global, pressão regulatória na Europa e América do Norte | Médio prazo (2–4 anos) |

| Escalada dos Custos de Conformidade de Cibersegurança para Redes Críticas | -1.2% | Setores de infraestrutura crítica na Europa e América do Norte | Médio prazo (2–4 anos) |

| Escassez de Habilidades no Gerenciamento de Redes Definidas por Software em Mercados Emergentes | -0.9% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos em ASICs de Switch de Alta Velocidade

O silício de switching avançado é fabricado em nós de 5 nm e 3 nm que permanecem com capacidade restrita até 2027. Os dispositivos Tomahawk 5 e Jericho3-AI da Broadcom viram os prazos de entrega se estenderem além de seis meses em 2025, e o pipeline Prestera da Marvell enfrentou gargalos semelhantes à medida que os hiperescaladores pré-pagaram slots de wafer com 18 meses de antecedência. As escassezes também atingiram os lasers de fosfeto de índio para plugáveis coerentes de 400 gigabits, enquanto os fornecedores de placas de circuito impresso lutam com as tolerâncias de impedância rigorosas necessárias para as faixas seriais de 112 Gbps. Vários operadores atrasaram a abertura de instalações em até três trimestres, adiando os pedidos de switches.

Preocupações com o Consumo de Energia de Switches de Alta Densidade

Um chassi de 51,2 terabits totalmente carregado pode consumir 8 kW, inflando as contas de energia e as pegadas de carbono. A Agência de Proteção Ambiental dos EUA atualizou as especificações ENERGY STAR em 2024, exigindo ganhos de eficiência em estado ocioso de 20% em relação às linhas de base de 2020.[2]Agência de Proteção Ambiental dos EUA, "Equipamentos de Rede ENERGY STAR," energystar.gov O S12500G-AF resfriado a líquido da H3C reduziu o consumo em 30%, mas requer encanamento especializado. A Cisco introduziu o controle de energia do transceptor no IOS XE 17.15, economizando 2 W por porta de 400 gigabits. Os créditos fiscais dos EUA para data centers que atingem índices PUE abaixo de 1,2 estão incentivando os operadores a adotarem switches otimizados para energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Plataformas Core Ancoram Estruturas de IA

Os switches core capturaram uma receita menor do que os switches de distribuição em 2025, mas os superarão com crescimento anual de 15,45% até 2031. O tamanho do mercado de distribuição e switch core alocado para chassi premium está aumentando porque os compradores de hiperescala insistem em estruturas sem bloqueio de 51,2 terabits que mantêm os clusters de GPU saturados. O 7800R4 da Arista, entregando 230,4 Tbps em um único frame, tornou-se o spine de referência para redes de back-end de IA em 2025. As configurações core favorecem a modularidade, supervisores redundantes e placas de linha substituíveis a quente que permitem escalonamento incremental sem tempo de inatividade. Ao mesmo tempo, as plataformas de distribuição permanecem indispensáveis nas funções de agregação de campus e borda de provedores de serviços, mas a concorrência de preços de fornecedores de white-box está amortecendo sua trajetória de receita. O mercado de distribuição e switch core continua a se orientar para chassi que podem migrar de ópticas de 400 gigabits para 800 gigabits por meio de mezaninos PHY atualizáveis em campo.

O crescimento também está ligado à mudança arquitetural. As estruturas Clos leaf-spine substituem hierarquias de três camadas, de modo que o que antes atuava como um roteador de backbone é agora uma camada spine crítica em termos de latência que deve tolerar microbursts sem bloqueio de cabeça de linha. Essa função recompensa os pipelines ASIC que suportam buffer profundo, encaminhamento cut-through e telemetria de alta precisão. Os chassi premium são listados entre USD 500.000 e USD 800.000, elevando os preços médios de venda e impulsionando o mercado de distribuição e switch core mesmo quando as contagens de unidades se estabilizam. Os designs do Open Compute Project, publicados pela Meta e pelo Google, estão deslocando uma fatia das implantações core para white boxes de silício merchant, mas as empresas ainda dependem de ofertas integradas que incluem orquestração, análise e segurança embarcada.

Por Fator de Forma: Designs Blade Prosperam em Racks Convergidos

Os switches de configuração fixa detinham 53,47% de participação em 2025 graças à simplicidade e ao menor custo inicial, mas os switches blade estão avançando a 15,20% à medida que a infraestrutura convergida prolifera. A incorporação da rede no chassi de computação encurta os percursos de cabos, reduz o consumo de energia em 15% e economiza espaço em rack. O Cisco UCS e o HPE Synergy empregam backplanes de midplane internos, reduzindo a desordem no topo do rack e facilitando o fluxo de ar. Os fornecedores hiperconvergidos exploram esse design para enviar nós de nuvem privada prontos para uso que podem ser instalados em escritórios remotos sem pessoal especializado. O PowerEdge MX da Dell vendeu mais de 50.000 gabinetes em 2025, ilustrando o apetite por estruturas integradas vinculadas ao armazenamento definido por software.

Por outro lado, os chassi modulares mantêm a dominância nos grandes núcleos empresariais e na agregação de telecom porque as placas substituíveis em campo e os supervisores redundantes reduzem o tempo de inatividade a zero. As configurações fixas ainda dominam na borda dos campus empresariais, especialmente onde os pontos de acesso Wi-Fi 6E e Wi-Fi 7 se conectam em velocidades multi-gigabit. O tamanho do mercado de distribuição e switch core associado às unidades blade permanece modesto hoje, mas se expandirá à medida que as cargas de trabalho baseadas em contêineres, análises e infraestrutura de desktop virtual convergirem em sleds padronizados.

Por Velocidade de Porta: Uplinks de 100 Gbit/s Fazem a Ponte entre Dois Mundos

Os links operando a 1 gigabit a 10 gigabits comandaram 46,60% do volume de embarques de 2025, mas a camada de 100 Gigabits está crescendo a 14,81% ao ano até 2031. As empresas que renovam os núcleos de campus adotam uplinks de 100 Gbit/s à medida que os módulos QSFP28 ficam abaixo de USD 200, proporcionando um salto econômico que preserva a fibra multimodo existente. Nos data centers, 100 Gbit/s serve como a camada leaf alimentando spines de 400 Gbit/s, alcançando um equilíbrio entre desempenho e custo de óptica. O Nexus 9300-GX2 da Cisco, com 48 portas de 100 Gbit/s em uma unidade de rack, foi o switch leaf mais vendido em 2025.

No topo, os segmentos de 400 Gigabits e 800 Gigabits aceleram com base nas construções de estruturas de IA. O 7060X6 da Arista e o PTX10008 da Juniper integram placas de linha de 400 Gbit/s, enquanto o LinkedIn está testando ópticas de 800 Gbit/s para reduzir à metade a contagem de spines. Os custos dos componentes permanecem elevados — um plugável de 800 Gbit/s ainda excede USD 10.000 — mas os hiperescaladores aceitam os prêmios em troca da consolidação de racks e da redução dos percursos de fibra. A participação do mercado de distribuição e switch core para uplinks abaixo de 40 Gigabits está diminuindo à medida que as placas de interface de rede dos servidores se estabelecem em faixas de 25 Gigabits e 50 Gigabits que se mapeiam perfeitamente em portas de switch de 100 Gigabits.

Por Camada de Rede: A Inteligência de Roteamento se Move para a Borda

Os switches de Camada 2 detinham 66,80% de participação em 2025 porque são fáceis de configurar e se adequam a ambientes de varejo e hotelaria. No entanto, os dispositivos de Camada 3 devem se expandir a 15,72% ao ano à medida que as empresas implantam arquiteturas de área ampla definidas por software em filiais. A incorporação do roteamento na camada de acesso permite a saída direta para a nuvem, reduzindo a latência para o tráfego de SaaS em 40%. Os equipamentos Cisco Catalyst SD-WAN enviaram mais de 200.000 unidades em 2025, comprovando a demanda por appliances integrados de roteamento e switching.

A proliferação da Internet das Coisas é outro catalisador. Câmeras inteligentes, controles prediais e sensores industriais requerem segmentação para manter os dados operacionais isolados, o que leva os compradores a dispositivos que suportam VRF-lite, roteamento baseado em políticas e terminação de túnel seguro. A Extreme Networks, a Fortinet e a Juniper estão empacotando recursos de firewall e roteamento em hardware de switching para atrair iniciativas de confiança zero. O mercado de distribuição e switch core, portanto, se inclina para a funcionalidade multicamada à medida que as implantações L2 puras cedem lugar a redes de sobreposição orientadas por políticas.

Por Setor do Usuário Final: As Operadoras de Telecom Aceleram o 5G Autônomo

Os data centers representaram 49,50% dos desembolsos de 2025, mas as operadoras de telecomunicações são as que crescem mais rapidamente, com um CAGR de 14,10% até 2031. Os núcleos 5G autônomos separam os planos de controle e de usuário, gerando dezenas de micro data centers na borda da rede, cada um hospedando uma pilha de gateway conectada a estruturas spine-leaf. O projeto de fibra até a torre da AT&T e a densificação da Banda C da Verizon dependem de switches de distribuição para agregar o tráfego e manter orçamentos de latência rigorosos. As atualizações das operadoras também favorecem o transporte determinístico, sincronizando o tempo entre as cabeças de rádio usando extensões de temporização de precisão incorporadas no silício do switch.

Os compradores governamentais, empresariais e do setor público formam o restante da demanda. Os fundos do Programa de Equidade, Acesso e Implantação de Banda Larga dos EUA canalizam USD 42,45 bilhões para construções de fibra rural, criando novos nós que requerem agregação com capacidade de gigabit. As empresas redesenham os campus para o trabalho híbrido, instalando estruturas de acesso definidas por software construídas em torno das plataformas Catalyst 9500 ou Aruba CX. Os usuários finais industriais em petróleo, gás e transporte adotam equipamentos robustos que toleram amplas variações de temperatura e flutuações de tensão, impulsionando as vendas de modelos compatíveis com IEC da Moxa e da Hirschmann.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de distribuição e switch core com 37,50% de participação em 2025 e deve se expandir a um CAGR de 14,40% até 2031. A estratégia nacional de hub de computação da China prevê dez megacampus que cada um implanta milhares de chassi sem bloqueio, e a Alibaba Cloud está adicionando três sites na área de Pequim com meta de um exaflop de desempenho de IA. A Tencent reservou CNY 50 bilhões (USD 6,9 bilhões) para expansão de data centers, enquanto o projeto de fibra BharatNet Fase III da Índia, no valor de USD 6,36 bilhões, exige agregação com capacidade de gigabit em 250.000 centrais rurais. A SK Telecom da Coreia do Sul e a NTT do Japão estão ambas escalando estruturas de 400 Gigabits para sustentar clusters nacionais de IA, impulsionando pedidos sustentados de switches de alta densidade.[3]NTT Corporation, "Relatório Anual 2024," group.ntt

A América do Norte mantém uma base de receita substancial devido aos gastos de capital dos hiperescaladores que ultrapassaram USD 200 bilhões em 2025. Google, AWS, Microsoft e Meta financiam cada um novas zonas de disponibilidade com spines de 800 Gigabits, e os programas de banda larga dos EUA subsidiam construções de agregação rural. O Canadá segue o mesmo caminho com subsídios de fibra, enquanto as reformas do México incentivam construções de operadoras competitivas, embora em um ritmo mais lento.

A Europa mostra expansão constante, ancorada pelos programas de modernização de EUR 17 bilhões (USD 18,1 bilhões) da Deutsche Telekom e de EUR 15 bilhões (USD 16,0 bilhões) da Orange. O mandato da Década Digital da UE para cobertura universal de gigabit até 2030 estimula os lançamentos de fibra que dependem da agregação de Camada 3. Os operadores também devem cumprir a Diretiva NIS2, impulsionando a demanda por switches que incorporam detecção de ameaças em tempo real.

O Oriente Médio e África e a América do Sul representam fatias menores, mas megaprojetos como o plano de data center de USD 20 bilhões da Arábia Saudita e as construções de 5G rural do Brasil introduzem novos pedidos. A volatilidade cambial e a variabilidade da cadeia de suprimentos moderam o crescimento de curto prazo, mas as agendas de digitalização de longo prazo mantêm os pipelines ativos.

Cenário Competitivo

A concentração do mercado permanece moderada: os cinco maiores fornecedores garantiram aproximadamente 60%-65% das vendas de 2025, mas a tração dos white boxes está corroendo a participação dos incumbentes. Cisco, Arista e Juniper defendem posições agrupando telemetria, segurança e orquestração com roteiros de ASIC que saltam para faixas de 800 Gigabits e 1,6 Terabits. A Microsoft implantou o SONiC em mais de um milhão de servidores, demonstrando que o software NOS de código aberto pode reduzir o custo por porta em 30%-40%. A Meta e o Google publicam designs do Open Compute Project, permitindo que a Edgecore e a Delta forneçam hardware de commodity, intensificando a pressão de preços.

O Ethernet industrial permanece fragmentado, permitindo que especialistas como Moxa, Phoenix Contact e Hirschmann ganhem negócios nos setores de manufatura e utilidades que exigem especificações robustas. A NVIDIA é um disruptor emergente: os ASICs Spectrum com roteamento adaptativo reduziram à metade a latência de cauda nas estruturas de IA, garantindo contratos com Azure e Oracle Cloud.[4]NVIDIA Networking, "Resumo Técnico do Spectrum-X," nvidia.com Os impulsionadores regulatórios também inclinam o campo: a NIS2 empurra os compradores de infraestrutura crítica para a segurança integrada, uma área onde os switches habilitados para firewall da Fortinet competem agressivamente.

Os fornecedores respondem por meio de fusões e aquisições e programas conjuntos de ASIC. A compra de USD 14 bilhões da Juniper pela HPE une os portfólios de switching sem fio de campus e de data center sob um mesmo teto, enquanto a Dell colaborou com a Broadcom no silício Tomahawk 6 para acelerar as plataformas empresariais. As inovações de resfriamento líquido da H3C e da Huawei atacam a restrição de energia, e o 7060X7 da Arista dobrou a densidade de portas dentro do mesmo envelope de rack, conquistando vitórias de design com clusters densos de GPU.

Líderes do Setor de Distribuição e Switch Core

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Juniper Networks concluiu sua venda de USD 14 bilhões para a Hewlett Packard Enterprise, formando uma entidade combinada de USD 40 bilhões que unifica as estruturas de campus e data center.

- Dezembro de 2025: A Arista Networks apresentou o 7060X7, um chassi de 128 portas de 400 Gigabits com telemetria de microssegundos para cargas de trabalho de IA.

- Novembro de 2025: A Cisco reservou USD 1 bilhão para expandir seu centro de silício em Bangalore, com foco em ASICs de 800 Gigabits e 1,6 Terabits.

- Outubro de 2025: A NVIDIA assinou acordos de implantação do Spectrum-X com Microsoft Azure, Oracle Cloud Infrastructure e CoreWeave.

- Setembro de 2025: A Huawei apresentou o CloudEngine 16800, suportando 256 portas de Ethernet de 400 Gigabits e fatiamento de rede.

- Agosto de 2025: A Dell e a Broadcom codesenvolveram ASICs Tomahawk 6 personalizados para os switches leaf empresariais da série PowerSwitch Z.

- Julho de 2025: A Extreme Networks adquiriu a propriedade intelectual de switching de campus da Aerohive por USD 120 milhões para adicionar recursos gerenciados na nuvem.

Escopo do Relatório Global do Mercado de Distribuição e Switch Core

| Switches de Distribuição |

| Switches Core |

| Switches de Configuração Fixa |

| Switches de Chassi Modular |

| Switches Blade |

| 1G–10G |

| 25G–40G |

| 100G |

| 400G e Acima |

| Switches de Camada 2 |

| Switches de Camada 3 |

| Provedores de Serviços de Telecomunicações |

| Data Centers (Colocation e Hiperescala) |

| Empresas |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Switch | Switches de Distribuição | |

| Switches Core | ||

| Por Fator de Forma | Switches de Configuração Fixa | |

| Switches de Chassi Modular | ||

| Switches Blade | ||

| Por Velocidade de Porta | 1G–10G | |

| 25G–40G | ||

| 100G | ||

| 400G e Acima | ||

| Por Camada de Rede | Switches de Camada 2 | |

| Switches de Camada 3 | ||

| Por Setor do Usuário Final (Lado da Demanda) | Provedores de Serviços de Telecomunicações | |

| Data Centers (Colocation e Hiperescala) | ||

| Empresas | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de distribuição e switch core e suas perspectivas de crescimento?

O segmento é avaliado em USD 18,61 bilhões em 2026 e deve atingir USD 33,95 bilhões até 2031, refletindo um CAGR de 12,78%.

Qual tipo de switch apresenta o crescimento mais rápido até 2031?

As plataformas core devem se expandir a um CAGR de 15,45% à medida que os compradores de hiperescala priorizam chassi multi-terabit para estruturas de IA.

Por que os data centers de hiperescala estão exigindo estruturas Ethernet de 400G e 800G?

O treinamento de modelos de linguagem de grande escala inunda as redes com tráfego de gradiente, portanto os operadores precisam de maior largura de banda e latência de sub-microssegundo para manter os clusters de GPU totalmente utilizados.

Como as redes abertas estão afetando a seleção de fornecedores para as empresas?

O hardware desagregado executando software NOS de código aberto pode reduzir os custos por porta em 30%-40%, levando os compradores sensíveis ao preço a avaliar opções de white box em relação às pilhas proprietárias.

Página atualizada pela última vez em: