Tamaño y Participación del Mercado de Switches de Distribución y Core

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

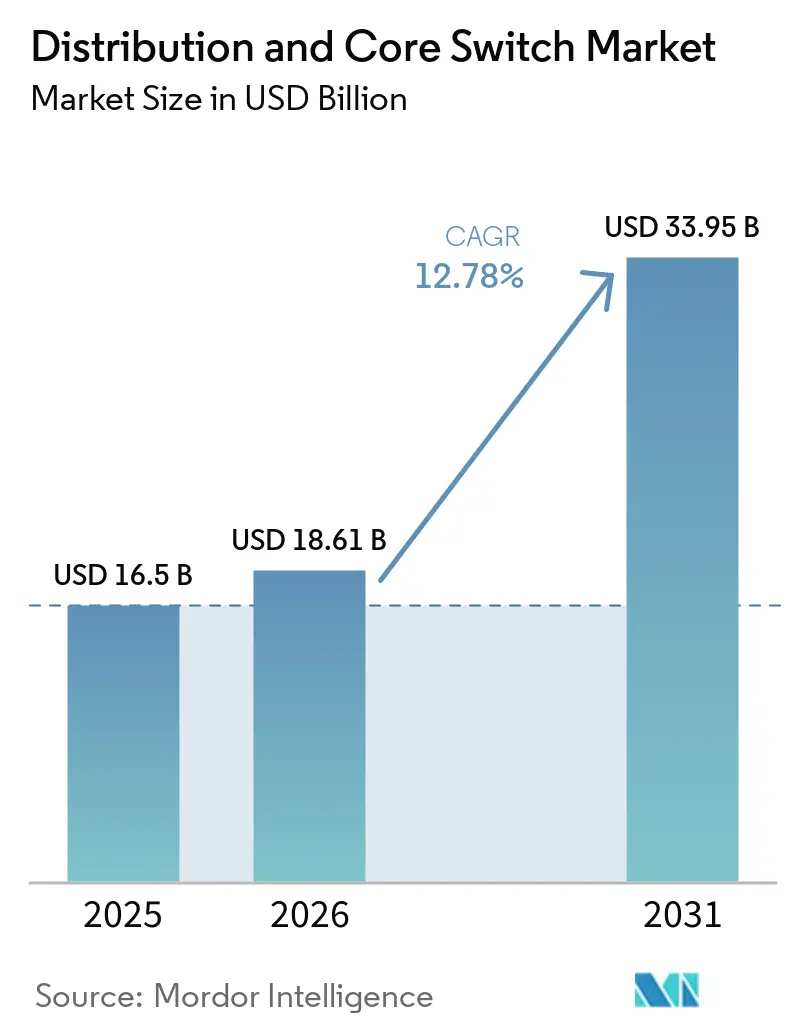

| Tamaño del Mercado (2026) | 18.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switches de Distribución y Core por Mordor Intelligence

Se espera que el tamaño del mercado de switches de distribución y core aumente de USD 18,61 mil millones en 2026 a USD 33,95 mil millones en 2031, creciendo a una CAGR del 12,78% durante 2026-2031. El sólido gasto de capital de los proveedores de nube a hiperescala, la constante modernización del backhaul 5G y el auge del Ethernet industrial están ampliando la demanda potencial. Los operadores están estandarizando en tejidos de 400 gigabits y 800 gigabits para aliviar la congestión de las cargas de trabajo de inteligencia artificial, lo que está orientando el gasto hacia chasis de alta densidad que admiten arquitecturas sin bloqueo. Los programas gubernamentales de banda ancha en América del Norte y Europa están generando nuevos pedidos de switches de agregación con capacidad de gigabit, y las iniciativas de redes abiertas están reduciendo los costos por puerto, ampliando la adopción entre las empresas sensibles al precio. Las plataformas de switching core están alcanzando precios premium a medida que los compradores favorecen la modularidad y las tarjetas de línea reemplazables en campo que garantizan la expansión futura.

Conclusiones Clave del Informe

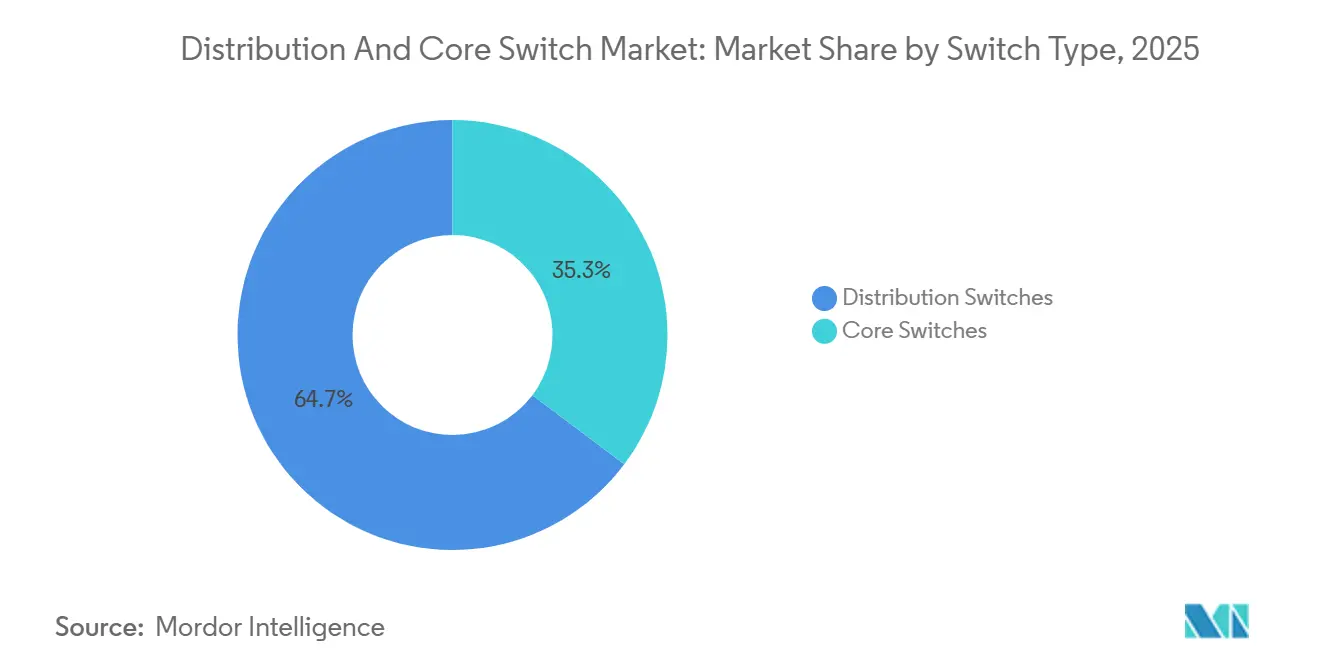

- Por tipo de switch, los switches de distribución lideraron con una participación de ingresos del 64,73% en 2025, mientras que se proyecta que los switches core crezcan a una CAGR del 15,45% hasta 2031.

- Por factor de forma, las unidades de configuración fija mantuvieron el 53,47% de la participación del mercado de switches de distribución y core en 2025, mientras que se prevé que los switches de cuchilla se expandan a un 15,20% durante 2026-2031.

- Por velocidad de puerto, los enlaces heredados de 1 gigabit a 10 gigabits representaron el 46,60% de las implementaciones en 2025, aunque los enlaces ascendentes de 100 gigabits avanzan a una CAGR del 14,81% hasta 2031.

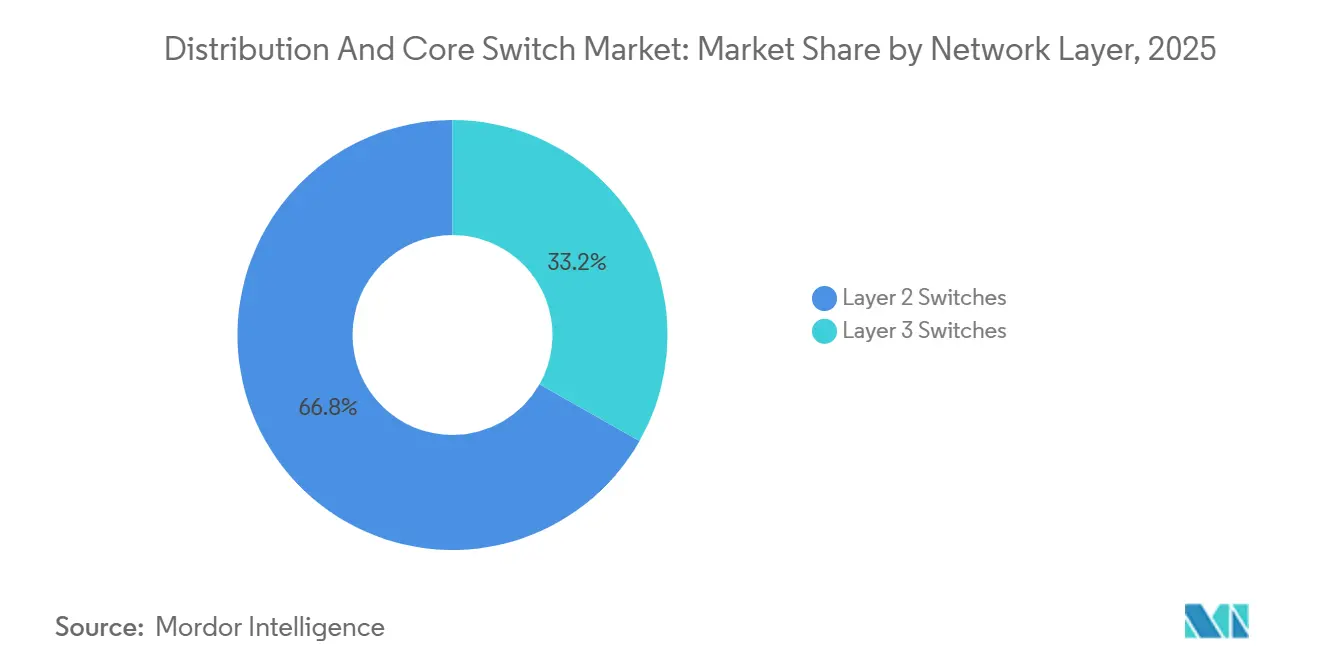

- Por capa de red, los switches de Capa 2 representaron el 66,80% de las instalaciones en 2025, aunque las plataformas de Capa 3 se están acelerando a un 15,72% anual hasta 2031.

- Por industria del usuario final, los centros de datos controlaron el 49,50% del gasto en 2025, mientras que se espera que los operadores de telecomunicaciones registren una CAGR del 14,10% durante 2026-2031.

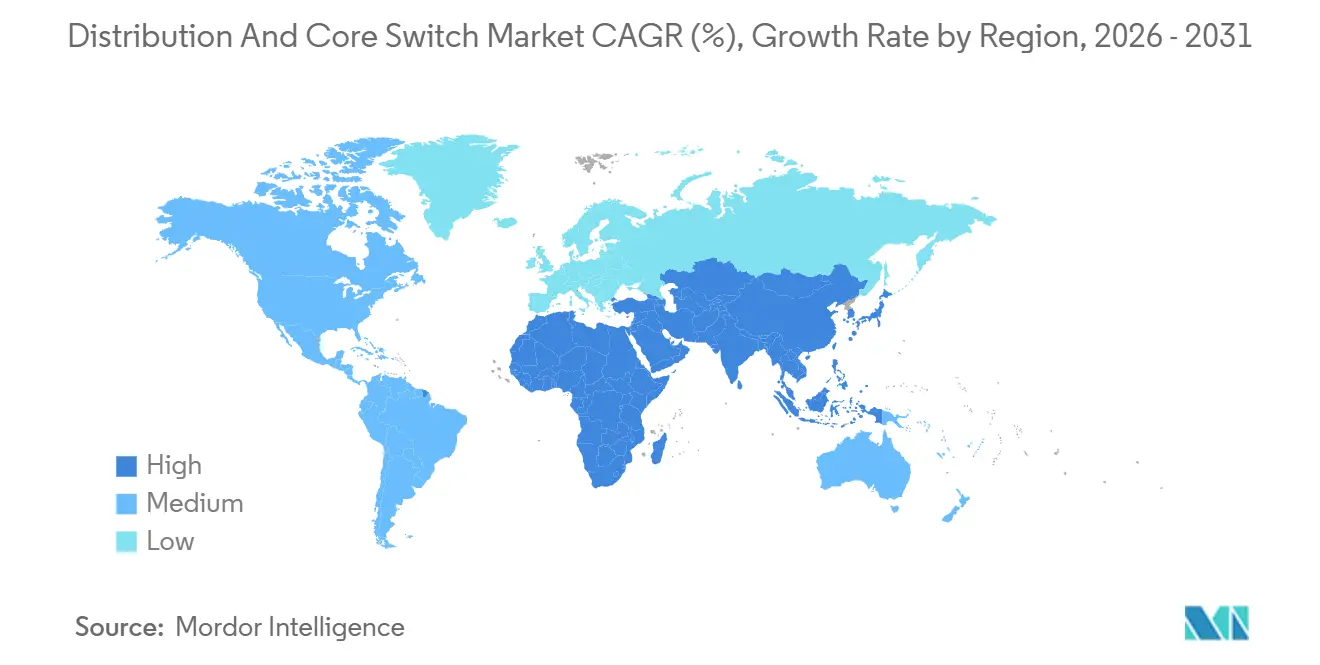

- Por geografía, Asia-Pacífico capturó el 37,50% de los ingresos de 2025 y se prevé que se expanda a un 14,40% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches de Distribución y Core

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Inversiones de los Proveedores de Servicios en la Nube en Instalaciones de Hiperescala | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de las Redes de Backhaul y Fronthaul 5G | +2.8% | Global, con impulso temprano en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción Creciente de Ethernet de 400G y 800G para Soportar Cargas de Trabajo de IA | +2.5% | Clústeres de hiperescala en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápido Crecimiento del Ethernet Industrial en la Manufactura 4.0 | +1.9% | Centros de manufactura en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor Financiamiento Gubernamental para la Modernización de la Infraestructura Digital | +1.6% | Zonas de banda ancha rural en América del Norte y Europa | Mediano plazo (2–4 años) |

| Surgimiento de Plataformas de Redes Abiertas y Switching Desagregado que Impulsan la Eficiencia de Costos | +1.4% | Global, liderado por hiperescaladores y grandes proveedores de servicios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Inversiones de los Proveedores de Servicios en la Nube en Instalaciones de Hiperescala

Los operadores de hiperescala encargan zonas de disponibilidad que requieren miles de switches de espina y hoja, y cada campus de nueva construcción despliega de 12 a 16 chasis core junto con 200 a 300 unidades en la parte superior del rack para sostener el tráfico este-oeste. Google señaló desembolsos de capital de entre USD 175 mil millones y USD 185 mil millones en 2026, con la mayor parte del presupuesto destinado a infraestructura de IA que conecta clústeres de GPU en tejidos de 800 gigabits. Amazon Web Services está añadiendo un sitio en Luisiana de USD 12 mil millones que albergará 500.000 servidores, cada uno conectado a switches de distribución a través de enlaces ascendentes duales de 100 gigabits. Alibaba Cloud planea tres nuevos centros de datos cerca de Pekín para alcanzar un exaflop de capacidad, lo que impulsa aún más la demanda de plataformas core de múltiples terabits. Los proyectos de modernización en proveedores de colocación como Equinix añaden otro ciclo de reemplazo porque los inquilinos esperan conectividad de 400 gigabits para cargas de trabajo de nube híbrida.

Expansión de las Redes de Backhaul y Fronthaul 5G

Las actualizaciones de acceso de radio abren nuevos segmentos de fronthaul que transportan señales digitalizadas entre cabezales de radio y unidades de banda base, desplazando los patrones de tráfico hacia Ethernet y equipos de paquetes ópticos convergidos. AT&T extendió rutas de fibra a 14.000 torres en 2025, insertando switches de agregación en cada concentrador para multiplexar múltiples sectores. Verizon destinó USD 18,5 mil millones a la densificación de la Banda C, colocando switching de baja latencia en cada anillo para mantener el retardo de extremo a extremo por debajo de 5 ms. Los operadores europeos siguen un guion similar: Deutsche Telekom asignó EUR 17 mil millones (USD 18,1 mil millones) a plataformas listas para Ethernet síncrono, y Orange está invirtiendo EUR 15 mil millones (USD 16,0 mil millones) para retirar el equipo de multiplexación por división de tiempo. Estos despliegues favorecen los chasis modulares que aceptan ópticas futuras de 200 gigabits y 400 gigabits, protegiendo las inversiones a medida que el tráfico por sitio supera los 10 Gbps.

Adopción Creciente de Ethernet de 400G y 800G para Soportar Cargas de Trabajo de IA

El entrenamiento distribuido de IA satura las redes con terabytes de datos de gradiente, por lo que los operadores migran de diseños de hoja-espina de 100 gigabits a capas de 400 gigabits u 800 gigabits. El Spectrum-X de NVIDIA entregó 1,6 veces mayor rendimiento de entrenamiento que los tejidos tradicionales.[1]NVIDIA Engineering, "Acelerando el Entrenamiento de IA con el Tejido Ethernet NVIDIA Spectrum-X," nvidia.com Meta equipó su Superclúster de Investigación de IA con enlaces de back-end de 400 gigabits para mantener la latencia de cola por debajo de un microsegundo. Arista registró un crecimiento interanual del 180% en los envíos de puertos de 400 gigabits en el cuarto trimestre de 2024, confirmando el impulso de adopción a hiperescala. La ratificación del IEEE 802.3df puso en marcha los pilotos de 800 gigabits, y LinkedIn ya está probando la tecnología para reducir a la mitad el número de espinas, recortando los desembolsos de capital en un 25%.

Rápido Crecimiento del Ethernet Industrial en la Manufactura 4.0

Las fábricas están abandonando los buses de campo propietarios por redes de temporización sensible (TSN) sobre Ethernet estándar, lo que permite la comunicación determinista entre controladores lógicos programables, robots y sistemas de visión. Siemens instaló switches SCALANCE XM-400 con sincronización de submicrosegundos en plantas automotrices. Cisco envió más de 100.000 unidades robustas IE3400 certificadas según IEC 61850-3 para entornos eléctricos adversos. La serie EDS-4000 de Moxa introdujo anillos de recuperación que restauran la conectividad en 20 ms, minimizando las paradas de línea. Los fabricantes también exigen firmware compatible con IEC 62443 para reforzar las redes de tecnología operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro en los ASIC de Switches de Alta Velocidad | -1.8% | Global, aguda en implementaciones de hiperescala en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por el Consumo de Energía de los Switches de Alta Densidad | -1.5% | Global, presión regulatoria en Europa y América del Norte | Mediano plazo (2–4 años) |

| Escalada de los Costos de Cumplimiento de Ciberseguridad para Redes Críticas | -1.2% | Sectores de infraestructura crítica en Europa y América del Norte | Mediano plazo (2–4 años) |

| Escasez de Habilidades en la Gestión de Redes Definidas por Software en Mercados Emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en los ASIC de Switches de Alta Velocidad

El silicio de switching avanzado se fabrica en nodos de 5 nm y 3 nm que siguen con capacidad limitada hasta 2027. Los dispositivos Tomahawk 5 y Jericho3-AI de Broadcom vieron sus plazos de entrega extenderse más allá de seis meses en 2025, y el pipeline Prestera de Marvell enfrentó cuellos de botella similares a medida que los hiperescaladores prepagaron ranuras de obleas con 18 meses de anticipación. Las escaseces también afectaron a los láseres de fosfuro de indio para módulos enchufables coherentes de 400 gigabits, mientras que los proveedores de circuitos impresos luchan con las estrictas tolerancias de impedancia necesarias para las líneas serie de 112 Gbps. Varios operadores retrasaron la apertura de instalaciones hasta tres trimestres, postergando los pedidos de switches.

Preocupaciones por el Consumo de Energía de los Switches de Alta Densidad

Un chasis de 51,2 terabits completamente cargado puede consumir 8 kW, inflando las facturas de energía y las huellas de carbono. La Agencia de Protección Ambiental de los Estados Unidos actualizó las especificaciones ENERGY STAR en 2024, exigiendo mejoras de eficiencia en estado inactivo del 20% respecto a las líneas base de 2020.[2]Agencia de Protección Ambiental de los Estados Unidos, "Equipos de Red ENERGY STAR," energystar.gov El S12500G-AF con refrigeración líquida de H3C redujo el consumo en un 30%, pero requiere tuberías especializadas. Cisco introdujo el control de potencia del transceptor en IOS XE 17.15, ahorrando 2 W por puerto de 400 gigabits. Los créditos fiscales de los Estados Unidos para centros de datos que logran ratios de PUE inferiores a 1,2 están impulsando a los operadores hacia switches optimizados energéticamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Switch: Las Plataformas Core Anclan los Tejidos de IA

Los switches core capturaron menores ingresos que los switches de distribución en 2025, pero los superarán con un crecimiento anual del 15,45% hasta 2031. El tamaño del mercado de switches de distribución y core asignado a los chasis premium está aumentando porque los compradores de hiperescala insisten en tejidos sin bloqueo de 51,2 terabits que mantienen los clústeres de GPU saturados. El 7800R4 de Arista, que entrega 230,4 Tbps en un solo bastidor, se convirtió en la espina de referencia para las redes de back-end de IA en 2025. Las configuraciones core favorecen la modularidad, los supervisores redundantes y las tarjetas de línea intercambiables en caliente que permiten el escalado incremental sin tiempo de inactividad. Al mismo tiempo, las plataformas de distribución siguen siendo indispensables en la agregación de campus y en los roles de borde de los proveedores de servicios, pero la competencia de precios de los proveedores de cajas blancas está amortiguando su trayectoria de ingresos. El mercado de switches de distribución y core continúa pivotando hacia chasis que pueden migrar de ópticas de 400 gigabits a 800 gigabits mediante mezzanines PHY actualizables en campo.

El crecimiento también está vinculado al cambio arquitectónico. Los tejidos Clos de hoja-espina reemplazan las jerarquías de tres niveles, por lo que lo que antes actuaba como un enrutador troncal es ahora una capa de espina crítica en latencia que debe tolerar microráfagas sin bloqueo de cabeza de línea. Esta función recompensa los pipelines ASIC que admiten buffer profundo, reenvío de corte y telemetría de alta precisión. Los chasis premium se cotizan entre USD 500.000 y USD 800.000, elevando los precios de venta promedio e impulsando el mercado de switches de distribución y core incluso cuando el número de unidades se estabiliza. Los diseños del Proyecto de Cómputo Abierto, publicados por Meta y Google, están desplazando una parte de las implementaciones core hacia cajas blancas de silicio comercial, pero las empresas aún se apoyan en ofertas integradas que incluyen orquestación, análisis y seguridad integrada.

Por Factor de Forma: Los Diseños de Cuchilla Prosperan en los Racks Convergidos

Los switches de configuración fija mantuvieron una participación del 53,47% en 2025 gracias a su simplicidad y menor costo inicial, aunque los switches de cuchilla avanzan a un 15,20% a medida que prolifera la infraestructura convergida. Integrar la red en los chasis de cómputo acorta los recorridos de cables, reduce el consumo de energía en un 15% y ahorra espacio en el rack. Cisco UCS y HPE Synergy emplean planos intermedios internos, reduciendo el desorden en la parte superior del rack y facilitando el flujo de aire. Los proveedores de infraestructura hiperconvergida aprovechan este diseño para enviar nodos de nube privada llave en mano que pueden instalarse en oficinas remotas sin personal especializado. El PowerEdge MX de Dell vendió más de 50.000 gabinetes en 2025, ilustrando el apetito por los tejidos integrados vinculados al almacenamiento definido por software.

Por el contrario, los chasis modulares mantienen el dominio en los núcleos de grandes empresas y la agregación de telecomunicaciones porque las tarjetas reemplazables en campo y los supervisores redundantes llevan el tiempo de inactividad a cero. Las configuraciones fijas siguen dominando en el borde de los campus empresariales, especialmente donde los puntos de acceso Wi-Fi 6E y Wi-Fi 7 se conectan a velocidades de múltiples gigabits. El tamaño del mercado de switches de distribución y core asociado a las unidades de cuchilla sigue siendo modesto hoy, pero se expandirá a medida que las cargas de trabajo basadas en contenedores, el análisis y la infraestructura de escritorio virtual converjan en bandejas estandarizadas.

Por Velocidad de Puerto: Los Enlaces Ascendentes de 100 Gbit/s Conectan Dos Mundos

Los enlaces que operan a 1 gigabit a 10 gigabits representaron el 46,60% del volumen de envíos de 2025, aunque el nivel de 100 Gigabits está creciendo a un 14,81% anual hasta 2031. Las empresas que renuevan los núcleos de campus adoptan enlaces ascendentes de 100 Gbit/s a medida que los módulos QSFP28 caen por debajo de USD 200, ofreciendo un salto rentable que preserva la fibra multimodo existente. En los centros de datos, los 100 Gbit/s sirven como la capa de hoja que alimenta las espinas de 400 Gbit/s, logrando un equilibrio entre rendimiento y costo de ópticas. El Nexus 9300-GX2 de Cisco, con 48 puertos de 100 Gbit/s en una unidad de rack, fue el switch de hoja más vendido en 2025.

En el extremo superior, los segmentos de 400 Gigabits y 800 Gigabits se aceleran impulsados por las construcciones de tejidos de IA. El 7060X6 de Arista y el PTX10008 de Juniper integran tarjetas de línea de 400 Gbit/s, mientras que LinkedIn está probando ópticas de 800 Gbit/s para reducir a la mitad el número de espinas. Los costos de los componentes siguen siendo elevados —un módulo enchufable de 800 Gbit/s todavía supera los USD 10.000—, pero los hiperescaladores aceptan las primas a cambio de la consolidación de racks y la reducción de los recorridos de fibra. La participación del mercado de switches de distribución y core para los enlaces ascendentes de menos de 40 Gigabits está disminuyendo a medida que las tarjetas de interfaz de red de los servidores se establecen en carriles de 25 Gigabits y 50 Gigabits que se mapean limpiamente en puertos de switch de 100 Gigabits.

Por Capa de Red: La Inteligencia de Enrutamiento se Mueve al Borde

Los switches de Capa 2 mantuvieron una participación del 66,80% en 2025 porque son fáciles de configurar y se adaptan a los entornos de comercio minorista y hotelería. No obstante, se prevé que los dispositivos de Capa 3 se expandan a un 15,72% anual a medida que las empresas llevan las arquitecturas de área amplia definidas por software a las sucursales. Integrar el enrutamiento en la capa de acceso permite la salida directa a la nube, reduciendo la latencia del tráfico de SaaS en un 40%. Los equipos Cisco Catalyst SD-WAN enviaron más de 200.000 unidades en 2025, demostrando la demanda de dispositivos integrados de enrutamiento y switching.

La proliferación del Internet de las Cosas es otro catalizador. Las cámaras inteligentes, los controles de edificios y los sensores industriales requieren segmentación para mantener los datos operativos aislados, lo que impulsa a los compradores hacia dispositivos que admiten VRF-lite, enrutamiento basado en políticas y terminación de túneles seguros. Extreme Networks, Fortinet y Juniper están empaquetando funciones de cortafuegos y enrutamiento en hardware de switching para atraer a las iniciativas de confianza cero. El mercado de switches de distribución y core se inclina, por tanto, hacia la funcionalidad multicapa a medida que las implementaciones de Capa 2 pura ceden ante las redes de superposición basadas en políticas.

Por Industria del Usuario Final: Las Telcos Aceleran el 5G Independiente

Los centros de datos representaron el 49,50% de los desembolsos de 2025, pero los operadores de telecomunicaciones son los de mayor crecimiento con una CAGR del 14,10% hasta 2031. Los núcleos 5G independientes separan los planos de control y usuario, generando docenas de micro centros de datos en el borde de la red, cada uno albergando una pila de pasarela conectada a tejidos de espina-hoja. El proyecto de fibra hasta la torre de AT&T y la densificación de la Banda C de Verizon dependen de los switches de distribución para agregar el tráfico y mantener estrictos presupuestos de latencia. Las actualizaciones de los operadores también favorecen el transporte determinista, sincronizando el tiempo entre los cabezales de radio mediante extensiones de temporización de precisión integradas en el silicio de los switches.

Los compradores del gobierno, las empresas y el sector público forman el resto de la demanda. Los fondos del Programa de Equidad, Acceso y Despliegue de Banda Ancha de los Estados Unidos canalizan USD 42,45 mil millones hacia construcciones de fibra rural, creando nuevos nodos que requieren agregación con capacidad de gigabit. Las empresas rediseñan los campus para el trabajo híbrido, instalando tejidos de acceso definidos por software construidos alrededor de las plataformas Catalyst 9500 o Aruba CX. Los usuarios finales industriales en petróleo, gas y transporte adoptan equipos robustos que toleran amplias variaciones de temperatura y fluctuaciones de voltaje, impulsando las ventas de modelos conformes con IEC de Moxa y Hirschmann.

Análisis Geográfico

Asia-Pacífico lideró el mercado de switches de distribución y core con una participación del 37,50% en 2025 y se proyecta que se expanda a una CAGR del 14,40% hasta 2031. La estrategia nacional de centros de cómputo de China contempla diez megacampus que cada uno despliega miles de chasis sin bloqueo, y Alibaba Cloud está añadiendo tres sitios en el área de Pekín con el objetivo de un exaflop de rendimiento de IA. Tencent reservó CNY 50 mil millones (USD 6,9 mil millones) para la expansión de centros de datos, mientras que el proyecto de fibra BharatNet Fase III de India por USD 6,36 mil millones exige agregación con capacidad de gigabit en 250.000 intercambios rurales. SK Telecom de Corea del Sur y NTT de Japón están escalando tejidos de 400 Gigabits para sustentar los clústeres nacionales de IA, impulsando pedidos sostenidos de switches de alta densidad.[3]NTT Corporation, "Informe Anual 2024," group.ntt

América del Norte mantiene una base de ingresos sustancial debido a los gastos de capital de los hiperescaladores que superaron los USD 200 mil millones en 2025. Google, AWS, Microsoft y Meta financian cada uno nuevas zonas de disponibilidad con espinas de 800 Gigabits, y los programas de banda ancha de los Estados Unidos subvencionan las construcciones de agregación rural. Canadá sigue el mismo camino con subsidios de fibra, mientras que las reformas de México fomentan construcciones de operadores competitivos, aunque a un ritmo más lento.

Europa muestra una expansión constante, anclada por los programas de modernización de EUR 17 mil millones (USD 18,1 mil millones) de Deutsche Telekom y EUR 15 mil millones (USD 16,0 mil millones) de Orange. El mandato de la Década Digital de la UE para cobertura universal de gigabit para 2030 estimula los despliegues de fibra que dependen de la agregación de Capa 3. Los operadores también deben cumplir con la Directiva NIS2, impulsando la demanda de switches que integran detección de amenazas en tiempo real.

Oriente Medio y África y América del Sur representan porciones más pequeñas, aunque megaproyectos como el plan de centros de datos de USD 20 mil millones de Arabia Saudita y las construcciones de 5G rural de Brasil introducen nuevos pedidos. La volatilidad cambiaria y la variabilidad de la cadena de suministro moderan el crecimiento a corto plazo, pero las agendas de digitalización a largo plazo mantienen activos los canales de ventas.

Panorama Competitivo

La concentración del mercado sigue siendo moderada: los cinco mayores proveedores aseguraron aproximadamente el 60%-65% de las ventas de 2025, pero la tracción de las cajas blancas está erosionando la participación de los incumbentes. Cisco, Arista y Juniper defienden sus posiciones agrupando telemetría, seguridad y orquestación con hojas de ruta de ASIC que avanzan hacia carriles de 800 Gigabits y 1,6 Terabits. Microsoft implementó SONiC en más de un millón de servidores, demostrando que el software de sistema operativo de red de código abierto puede reducir el costo por puerto entre un 30% y un 40%. Meta y Google publican diseños del Proyecto de Cómputo Abierto, lo que permite a Edgecore y Delta suministrar hardware de uso general, intensificando la presión sobre los precios.

El Ethernet industrial sigue fragmentado, lo que permite a especialistas como Moxa, Phoenix Contact y Hirschmann ganar contratos en los sectores de manufactura y servicios públicos que exigen especificaciones robustas. NVIDIA es un disruptor emergente: los ASIC Spectrum con enrutamiento adaptativo redujeron la latencia de cola en los tejidos de IA a la mitad, asegurando contratos con Azure y Oracle Cloud.[4]NVIDIA Networking, "Resumen Técnico de Spectrum-X," nvidia.com Los impulsores regulatorios también inclinan el campo: NIS2 empuja a los compradores de infraestructura crítica hacia la seguridad integrada, un área donde los switches habilitados con cortafuegos de Fortinet compiten agresivamente.

Los proveedores responden a través de fusiones y adquisiciones y programas conjuntos de ASIC. La adquisición de Juniper por parte de HPE por USD 14 mil millones fusiona las carteras de switching inalámbrico de campus y de centros de datos bajo un mismo techo, mientras que Dell colaboró con Broadcom en el silicio Tomahawk 6 para acelerar las plataformas empresariales. Las innovaciones de refrigeración líquida de H3C y Huawei atacan la restricción energética, y el 7060X7 de Arista duplicó la densidad de puertos dentro del mismo espacio de rack, obteniendo victorias de diseño con clústeres de alta densidad de GPU.

Líderes de la Industria de Switches de Distribución y Core

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Juniper Networks cerró su venta de USD 14 mil millones a Hewlett Packard Enterprise, formando una entidad combinada de USD 40 mil millones que unifica los tejidos de campus y centros de datos.

- Diciembre de 2025: Arista Networks presentó el 7060X7, un chasis de 128 puertos de 400 Gigabits con telemetría de microsegundos para cargas de trabajo de IA.

- Noviembre de 2025: Cisco destinó USD 1 mil millones para expandir su centro de silicio en Bangalore, enfocándose en ASIC de 800 Gigabits y 1,6 Terabits.

- Octubre de 2025: NVIDIA firmó acuerdos de implementación de Spectrum-X con Microsoft Azure, Oracle Cloud Infrastructure y CoreWeave.

- Septiembre de 2025: Huawei presentó el CloudEngine 16800, que admite 256 puertos de Ethernet de 400 Gigabits y segmentación de red.

- Agosto de 2025: Dell y Broadcom codesarrollaron ASIC Tomahawk 6 personalizados para los switches de hoja empresariales de la serie PowerSwitch Z.

- Julio de 2025: Extreme Networks adquirió la propiedad intelectual de switching de campus de Aerohive por USD 120 millones para añadir funciones gestionadas en la nube.

Alcance del Informe Global del Mercado de Switches de Distribución y Core

| Switches de Distribución |

| Switches Core |

| Switches de Configuración Fija |

| Switches de Chasis Modular |

| Switches de Cuchilla |

| 1G–10G |

| 25G–40G |

| 100G |

| 400G y Superior |

| Switches de Capa 2 |

| Switches de Capa 3 |

| Proveedores de Servicios de Telecomunicaciones |

| Centros de Datos (Colocación e Hiperescala) |

| Empresas |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Switch | Switches de Distribución | |

| Switches Core | ||

| Por Factor de Forma | Switches de Configuración Fija | |

| Switches de Chasis Modular | ||

| Switches de Cuchilla | ||

| Por Velocidad de Puerto | 1G–10G | |

| 25G–40G | ||

| 100G | ||

| 400G y Superior | ||

| Por Capa de Red | Switches de Capa 2 | |

| Switches de Capa 3 | ||

| Por Industria del Usuario Final (Lado de la Demanda) | Proveedores de Servicios de Telecomunicaciones | |

| Centros de Datos (Colocación e Hiperescala) | ||

| Empresas | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de switches de distribución y core y sus perspectivas de crecimiento?

El segmento está valorado en USD 18,61 mil millones en 2026 y se proyecta que alcance USD 33,95 mil millones en 2031, reflejando una CAGR del 12,78%.

¿Qué tipo de switch muestra el crecimiento más rápido hasta 2031?

Se prevé que las plataformas core se expandan a una CAGR del 15,45% a medida que los compradores de hiperescala priorizan los chasis de múltiples terabits para los tejidos de IA.

¿Por qué los centros de datos de hiperescala demandan tejidos Ethernet de 400G y 800G?

El entrenamiento de modelos de lenguaje de gran escala inunda las redes con tráfico de gradiente, por lo que los operadores necesitan mayor ancho de banda y latencia de submicrosegundos para mantener los clústeres de GPU completamente utilizados.

¿Cómo está afectando la red abierta a la selección de proveedores para las empresas?

El hardware desagregado que ejecuta software de sistema operativo de red de código abierto puede reducir los costos por puerto entre un 30% y un 40%, lo que lleva a los compradores sensibles al precio a sopesar las opciones de cajas blancas frente a las pilas propietarias.

Última actualización de la página el: