Taille et parts du marché des systèmes de gestion des ressources énergétiques distribuées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2030) | 3.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des ressources énergétiques distribuées par Mordor Intelligence

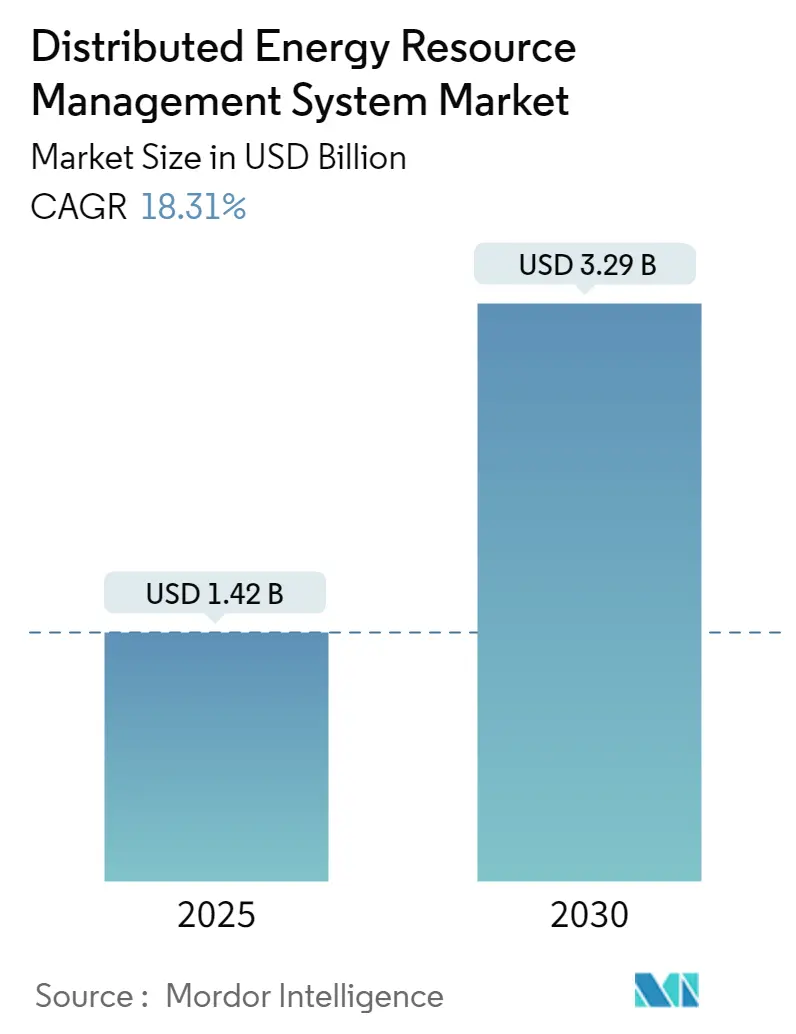

La taille du marché des systèmes de gestion des ressources énergétiques distribuées est estimée à 1,42 milliard USD en 2025 et devrait atteindre 3,29 milliards USD d'ici 2030, à un TCAC de 18,31 % au cours de la période de prévision (2025-2030).

Le paysage des systèmes de gestion des ressources énergétiques distribuées connaît une transformation technologique rapide, portée par l'intégration de l'intelligence artificielle et de l'analyse avancée des données. Selon le Centre des technologies d'énergie propre de Caroline du Nord, un total de 774 actions de modernisation du réseau ont été entreprises dans plus de cinquante États en 2023, soulignant l'engagement du secteur en faveur du développement des infrastructures. Ces actions ont englobé diverses initiatives, notamment un intérêt croissant pour les centrales électriques virtuelles, l'examen des impacts de la participation aux marchés de gros, l'étude du stockage d'énergie de longue durée et la mise en œuvre de nouveaux mécanismes d'incitation à la performance. L'intégration de solutions pilotées par l'intelligence artificielle a permis des capacités de prévision plus sophistiquées, une maintenance prédictive et une optimisation en temps réel des ressources énergétiques distribuées.

Le secteur connaît une évolution significative vers un renforcement de la résilience du réseau et des mesures de cybersécurité. En mars 2024, le Département de la sécurité des États-Unis a annoncé des plans pour un projet de microréseau dans les zones rurales de l'Iowa, représentant un investissement fédéral de 9,5 millions USD avec une contribution supplémentaire de 2,4 millions USD de l'Université d'État de l'Iowa. Cette tendance est illustrée par le déploiement de technologies de surveillance avancées, notamment les capteurs de l'Internet des objets (IdO) et les compteurs intelligents, qui facilitent la collecte et l'analyse de données en temps réel pour améliorer la stabilité et la sécurité du réseau. L'intégration de la technologie blockchain émerge comme un développement crucial, permettant une connectivité sécurisée et efficace entre les réseaux intelligents, les compteurs intelligents et les services publics, tout en améliorant la communication entre les opérateurs et les consommateurs.

Le marché connaît une transformation notable dans l'intégration des infrastructures de recharge pour véhicules électriques. Au Canada seulement, en mars 2023, on dénombrait 20 478 connecteurs de recharge répartis sur 8 732 sites de stations de recharge à l'échelle nationale, représentant une croissance substantielle de 30 % depuis début 2022. Cette expansion rapide des infrastructures de recharge pour véhicules électriques a nécessité des solutions de gestion des ressources énergétiques distribuées plus sophistiquées, capables de gérer les demandes croissantes sur le réseau et d'optimiser les schémas de recharge pour prévenir les surcharges du système. Le secteur répond par des solutions innovantes intégrant des capacités véhicule-réseau (V2G) et des algorithmes de recharge intelligente.

Les remarquables progrès de l'Australie en matière d'adoption des énergies distribuées illustrent l'évolution du marché, le pays ayant atteint la plus haute part mondiale de solaire en toiture par habitant. À fin 2022, la capacité totale en toiture avait atteint 19 GW, avec des installations présentes dans plus de 30 % des foyers du pays. Cette adoption généralisée a catalysé des innovations dans l'intégration du stockage d'énergie et le développement de centrales électriques virtuelles. Le secteur connaît un intérêt accru pour les capacités d'interaction avec le réseau, les services publics et les fournisseurs de technologie développant des plateformes plus sophistiquées pour gérer les flux d'énergie bidirectionnels et agréger les ressources énergétiques distribuées pour les services réseau.

Tendances et perspectives du marché mondial des systèmes de gestion des ressources énergétiques distribuées

Transition croissante vers la production d'énergie distribuée à base d'énergies renouvelables

L'augmentation exponentielle de l'adoption des énergies renouvelables, en particulier des ressources énergétiques distribuées, est devenue un moteur principal du marché des systèmes de gestion des ressources énergétiques distribuées. Selon l'Agence internationale pour les énergies renouvelables, la capacité mondiale installée en photovoltaïque solaire a atteint 1 046,61 GW en 2022, affichant un taux de croissance annuel substantiel de 22,4 % par rapport à l'année précédente. Cette croissance remarquable est confirmée par le rapport de l'Agence internationale de l'énergie montrant que la production photovoltaïque solaire a augmenté de 26 % en 2022, atteignant 1 300 TWh, représentant la plus grande croissance absolue de production parmi toutes les technologies renouvelables. La montée en puissance de la production distribuée a été particulièrement notable dans les secteurs résidentiel et commercial, où les installations solaires en toiture sont devenues de plus en plus répandues, permettant aux utilisateurs finaux de produire leur propre électricité et même de revendre l'excédent d'énergie aux compagnies d'électricité.

La transition vers la production d'énergie distribuée à base d'énergies renouvelables est accélérée par des politiques gouvernementales favorables et la baisse des coûts technologiques. Les gouvernements du monde entier mettent en œuvre diverses initiatives pour promouvoir les ressources énergétiques distribuées, comme en témoigne la prolongation jusqu'en mars 2026 du programme indien de solaire en toiture connecté au réseau, visant une capacité de 40 GW de solaire en toiture. La viabilité économique de la production distribuée s'est considérablement améliorée, nécessitant un capital nettement inférieur à celui des installations traditionnelles équivalentes. Cela est principalement dû à la réduction spectaculaire des coûts du photovoltaïque solaire au cours des six dernières années, portée par une disponibilité accrue des équipements et des gains d'efficacité dans la fabrication. L'intégration des infrastructures de recharge pour véhicules électriques a amplifié cette tendance, comme le démontre l'expansion rapide des réseaux de recharge au Canada, qui ont crû de 30 % en 2022 pour atteindre 20 478 connecteurs de recharge répartis sur 8 732 stations. Ces développements soulignent collectivement l'importance croissante des systèmes de gestion des ressources énergétiques distribuées pour gérer et optimiser efficacement ces diverses ressources énergétiques.

De plus, le rôle des systèmes intelligents de gestion de l'énergie dans l'amélioration de l'efficacité des ressources énergétiques distribuées ne saurait être surestimé. En s'appuyant sur des technologies avancées, ces systèmes facilitent l'intégration transparente des sources d'énergie renouvelable dans le réseau, optimisant ainsi le système global de gestion de l'énergie. Le concept de centrale électrique virtuelle gagne également du terrain, permettant l'agrégation de multiples ressources énergétiques distribuées pour fonctionner comme une entité unifiée dans le cadre de la gestion de la distribution d'énergie. Cette approche innovante améliore non seulement la stabilité du réseau, mais maximise également l'utilisation des ressources énergétiques disponibles, stimulant davantage la croissance du marché des systèmes de gestion des ressources énergétiques distribuées.

Analyse par segment : technologie

Segment photovoltaïque solaire sur le marché des systèmes de gestion des ressources énergétiques distribuées

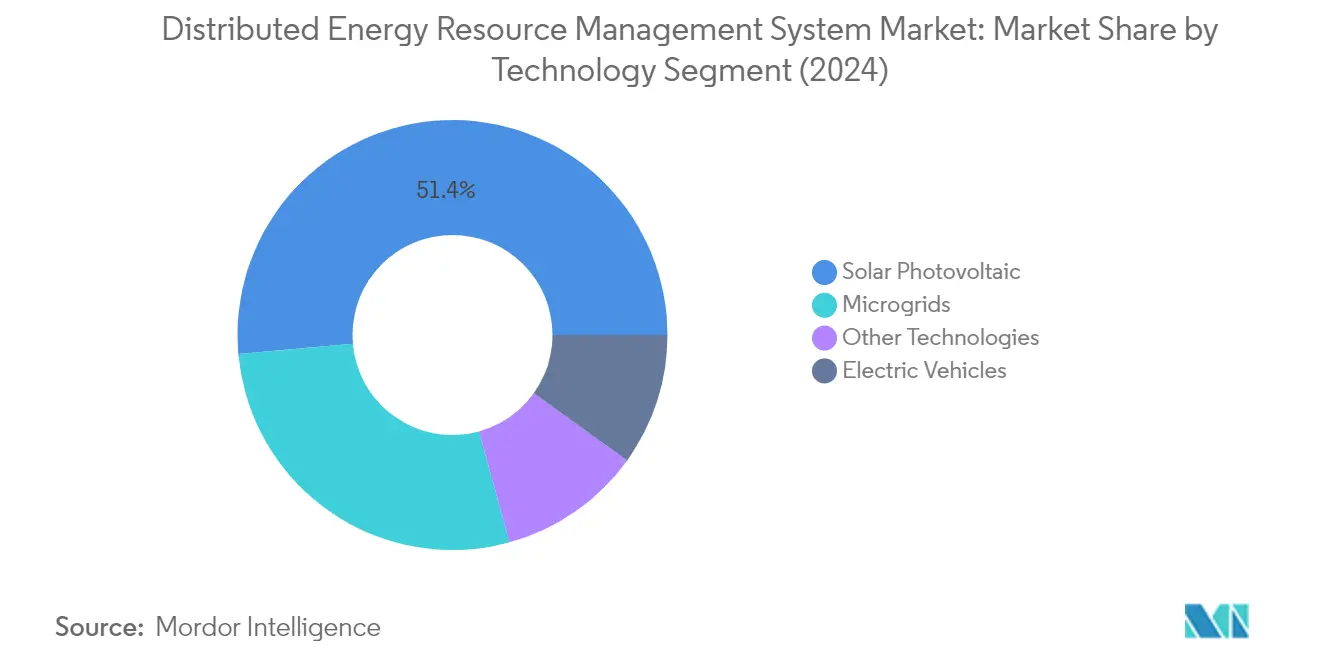

Le segment photovoltaïque solaire domine le marché mondial des systèmes de gestion des ressources énergétiques distribuées, représentant environ 51 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante des systèmes photovoltaïques solaires dans les secteurs résidentiel, commercial et industriel à l'échelle mondiale. La croissance du segment est particulièrement notable dans des régions comme l'Asie-Pacifique et l'Amérique du Nord, où les initiatives gouvernementales et la baisse des coûts des panneaux solaires ont accéléré le déploiement. Par exemple, en février 2024, le gouvernement australien a annoncé des investissements significatifs dans les initiatives de solaire en toiture, tandis que les États-Unis continuent d'étendre leur infrastructure solaire à travers divers programmes fédéraux et étatiques. L'intégration du photovoltaïque solaire avec les systèmes de gestion du stockage d'énergie et les technologies de réseau intelligent a encore renforcé la demande de systèmes de gestion des ressources énergétiques distribuées dans ce segment, les services publics et les fournisseurs d'énergie cherchant à optimiser la production, le stockage et la distribution de l'énergie solaire.

Segment véhicules électriques sur le marché des systèmes de gestion des ressources énergétiques distribuées

Le segment des véhicules électriques émerge comme le segment à la croissance la plus rapide sur le marché des systèmes de gestion des ressources énergétiques distribuées, avec une croissance projetée d'environ 23 % entre 2024 et 2029. Cette croissance remarquable est portée par l'expansion rapide des infrastructures de recharge pour véhicules électriques et le besoin croissant de gérer les impacts sur le réseau des charges de recharge des véhicules électriques. La croissance du segment est soutenue par les engagements des grands constructeurs automobiles en faveur de l'électrification et les initiatives gouvernementales promouvant l'adoption des véhicules électriques. Par exemple, en mars 2024, plusieurs pays européens ont annoncé de nouveaux investissements dans les infrastructures de recharge intelligente, tandis que la Chine continue de mener l'adoption mondiale des véhicules électriques avec des déploiements étendus de réseaux de recharge. L'intégration de la technologie véhicule-réseau (V2G) et des solutions de recharge intelligente a créé des opportunités supplémentaires pour les fournisseurs de systèmes de gestion des ressources énergétiques distribuées, les services publics cherchant à exploiter les véhicules électriques comme actifs flexibles du réseau pour les applications de réponse à la demande et de stabilité du réseau. Le rôle de la technologie des centrales électriques virtuelles dans ce segment devient également de plus en plus important.

Segments restants dans la technologie

Les segments des microréseaux et des autres technologies complètent le paysage technologique des systèmes de gestion des ressources énergétiques distribuées, offrant des applications diverses pour l'optimisation du réseau et la gestion de l'énergie. Le segment des microréseaux joue un rôle crucial dans le renforcement de la résilience du réseau et l'activation du fonctionnement autonome des systèmes d'alimentation localisés, particulièrement bénéfique pour les communautés éloignées et les infrastructures critiques. Les autres technologies, notamment les petites et moyennes éoliennes, les générateurs de cogénération et les microturbines, contribuent au marché en offrant une flexibilité et une diversification supplémentaires dans les ressources énergétiques distribuées. Ces segments sont particulièrement importants dans les régions dotées d'infrastructures de réseau en développement ou dans les zones nécessitant une sécurité et une fiabilité énergétiques renforcées. L'intégration de ces technologies avec des systèmes de contrôle avancés et des plateformes d'automatisation continue de stimuler l'innovation sur le marché des systèmes de gestion des ressources énergétiques distribuées.

Analyse par segment : par utilisateur final

Segment industriel sur le marché des systèmes de gestion des ressources énergétiques distribuées

Le segment industriel domine le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS), représentant environ 50 % de la part de marché en 2024, tout en affichant la trajectoire de croissance la plus forte. La prééminence de ce segment est portée par des réglementations croissantes visant à réduire les émissions de carbone et à adopter des sources d'énergie renouvelable, notamment en Europe et en Amérique du Nord. Les entreprises industrielles s'appuient sur les solutions de systèmes de gestion des ressources énergétiques distribuées pour gérer efficacement leur consommation d'énergie, optimiser l'utilisation des énergies renouvelables et réduire les dépenses énergétiques globales. La mise en œuvre des systèmes de gestion des ressources énergétiques distribuées offre aux entreprises industrielles des réductions significatives de leurs factures d'électricité, allant de 10 à 30 %, grâce à la surveillance, au contrôle et à l'optimisation en temps réel des actifs énergétiques. De plus, un système de gestion des ressources énergétiques distribuées permet au secteur industriel d'améliorer la stabilité et la résilience du réseau en intégrant les ressources énergétiques distribuées dans l'infrastructure énergétique globale et en fournissant des services de soutien au réseau tels que la régulation de fréquence et le contrôle de tension, correspondant efficacement aux périodes de pointe de la demande énergétique et réduisant ainsi les temps d'arrêt tout en augmentant la productivité.

Segment commercial sur le marché des systèmes de gestion des ressources énergétiques distribuées

Le segment commercial représente une part significative du marché des systèmes de gestion des ressources énergétiques distribuées, les entreprises faisant face à une pression croissante pour réduire leurs coûts d'exploitation, minimiser leur impact environnemental et renforcer leur résilience énergétique. Les solutions commerciales de systèmes de gestion des ressources énergétiques distribuées offrent aux entreprises une stratégie viable pour réduire leurs dépenses énergétiques en optimisant la consommation d'énergie, en décalant les charges de pointe et en participant aux programmes de réponse à la demande. En gérant intelligemment la consommation d'énergie et en exploitant la flexibilité du côté de la demande, les entreprises peuvent réduire leurs factures d'électricité, améliorer la prévisibilité budgétaire et obtenir un meilleur retour sur investissement de leurs investissements dans les infrastructures énergétiques. Le système de gestion des ressources énergétiques distribuées commercial offre généralement des économies d'énergie allant de 10 à 20 % sur les factures d'électricité lorsqu'il est associé à des sources d'énergie renouvelable telles que l'énergie solaire et à des systèmes de contrôle intelligents. L'intégration de systèmes intelligents de gestion de l'énergie renforce encore ces avantages.

Segments restants sur le marché par utilisateur final

Le segment résidentiel du marché des systèmes de gestion des ressources énergétiques distribuées continue d'évoluer à mesure que les ménages explorent activement l'intégration des énergies renouvelables pour tirer parti des avantages des ressources énergétiques distribuées. Le marché résidentiel des systèmes de gestion des ressources énergétiques distribuées a connu une croissance significative, les propriétaires cherchant à mieux contrôler leur consommation d'énergie en produisant de l'électricité à partir de sources renouvelables comme le photovoltaïque solaire, en intégrant des solutions de stockage d'énergie et en optimisant leurs schémas de consommation énergétique. Ces systèmes permettent aux propriétaires de stocker l'excédent d'énergie pour l'utiliser pendant les périodes de pointe de la demande ou lorsque la production d'énergie renouvelable est faible, tout en fournissant des services qui optimisent la consommation d'énergie en fonction des conditions météorologiques, des tarifs d'électricité et des schémas d'utilisation efficace de l'énergie pour réaliser des économies. Le rôle des technologies de systèmes de gestion des énergies renouvelables et de systèmes de gestion des microréseaux est essentiel dans cette transformation.

Analyse géographique du marché des systèmes de gestion des ressources énergétiques distribuées

Marché des systèmes de gestion des ressources énergétiques distribuées en Amérique du Nord

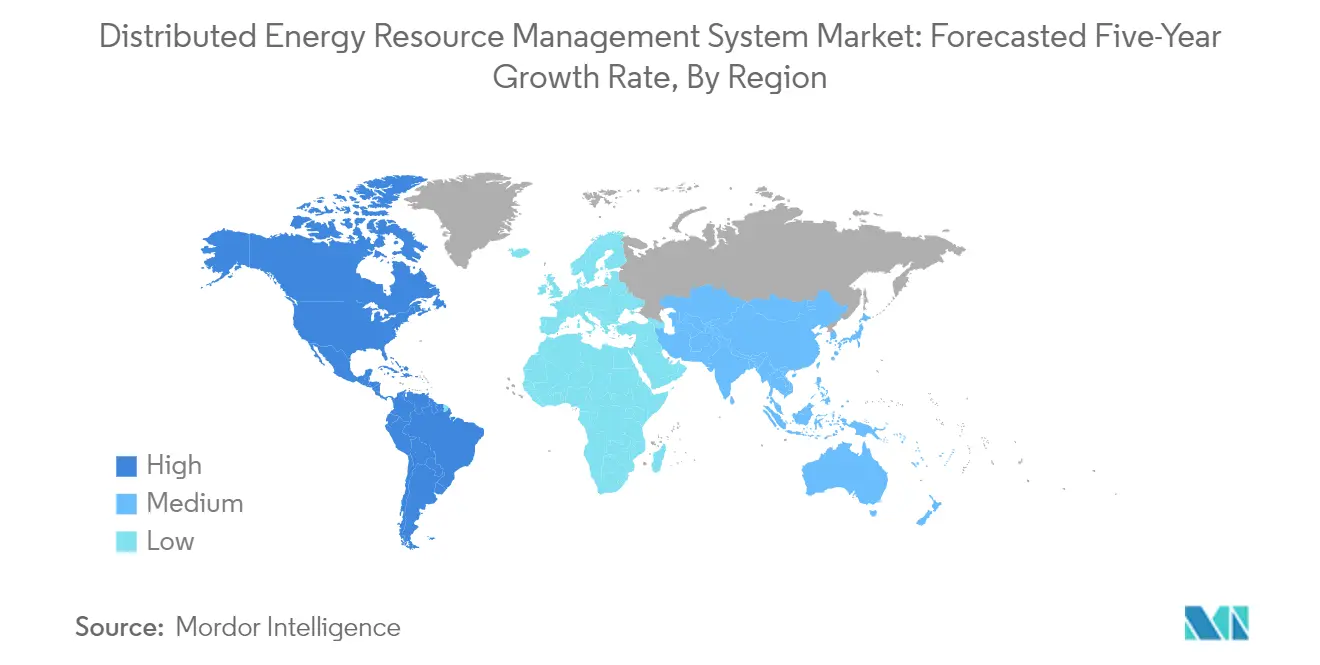

L'Amérique du Nord représente un marché mature et sophistiqué pour les systèmes de gestion des ressources énergétiques distribuées, porté par des infrastructures de réseau avancées et un fort soutien réglementaire à l'intégration des énergies renouvelables. Les États-Unis et le Canada mènent le marché régional grâce au déploiement étendu de systèmes photovoltaïques solaires, d'infrastructures de recharge pour véhicules électriques et de technologies de microréseaux. Les services publics de la région adoptent de plus en plus les solutions de systèmes de gestion des ressources énergétiques distribuées pour gérer la complexité croissante des ressources énergétiques distribuées tout en maintenant la stabilité et la fiabilité du réseau. L'innovation technologique, notamment dans des domaines comme l'intelligence artificielle et l'apprentissage automatique pour l'optimisation du réseau, continue de façonner le paysage du marché des systèmes de gestion de l'énergie en Amérique du Nord.

Marché des systèmes de gestion des ressources énergétiques distribuées aux États-Unis

Les États-Unis dominent la taille du marché des systèmes de gestion des ressources énergétiques distribuées en Amérique du Nord, détenant environ 81 % de la part de marché en 2024. La position de leadership du pays est renforcée par des objectifs ambitieux en matière d'énergies renouvelables et des investissements substantiels dans les initiatives de modernisation du réseau. Le déploiement des installations solaires en toiture a connu une croissance remarquable, notamment dans des États comme la Californie, New York et le New Jersey, où des politiques et des incitations favorables stimulent l'adoption. L'engagement du pays en faveur du développement des infrastructures pour véhicules électriques, soutenu par l'allocation de la loi bipartisane sur les infrastructures pour la construction d'un réseau national de bornes de recharge pour véhicules électriques, renforce encore la demande de solutions sophistiquées de systèmes de gestion des ressources énergétiques distribuées. L'intégration de technologies de surveillance avancées et les capacités de gestion du réseau intelligent continuent d'évoluer, faisant du marché américain une référence pour la mise en œuvre mondiale des systèmes de gestion des ressources énergétiques distribuées.

Dynamiques de croissance du marché des systèmes de gestion des ressources énergétiques distribuées aux États-Unis

Les États-Unis connaissent la croissance la plus rapide de la région nord-américaine, avec un TCAC projeté d'environ 21 % de 2024 à 2029. Cette croissance robuste est portée par des investissements croissants dans les projets de microréseaux, le Département de l'énergie des États-Unis ayant annoncé des financements significatifs pour améliorer la résilience et la fiabilité du réseau. L'accent mis par le pays sur l'intégration des ressources énergétiques distribuées tant au niveau des services publics que des consommateurs crée de nouvelles opportunités pour les fournisseurs de systèmes de gestion des ressources énergétiques distribuées. L'expansion des centrales électriques virtuelles et la mise en œuvre de programmes avancés de réponse à la demande accélèrent encore la croissance du marché. De plus, l'adoption croissante des systèmes de stockage d'énergie par batteries et leur intégration avec les sources d'énergie renouvelable créent un environnement de réseau plus complexe qui nécessite des solutions sophistiquées de systèmes de gestion des ressources énergétiques distribuées.

Marché des systèmes de gestion des ressources énergétiques distribuées en Europe

L'Europe démontre un fort engagement envers les systèmes de gestion des ressources énergétiques distribuées dans le cadre de sa stratégie plus large de transition énergétique. Le marché de la région se caractérise par des politiques progressistes soutenant l'intégration des énergies renouvelables et la modernisation du réseau dans des pays comme le Royaume-Uni, l'Allemagne, la France et l'Italie. Les objectifs climatiques ambitieux de l'Union européenne et les initiatives comme le programme REPowerEU stimulent l'adoption des solutions de systèmes de gestion des ressources énergétiques distribuées. L'accent mis par la région sur les systèmes photovoltaïques intégrés aux bâtiments et le déploiement croissant des infrastructures de recharge pour véhicules électriques créent de nouvelles opportunités pour la mise en œuvre des systèmes de gestion des ressources énergétiques distribuées dans les secteurs résidentiel, commercial et industriel.

Marché des systèmes de gestion des ressources énergétiques distribuées au Royaume-Uni

Le Royaume-Uni mène le marché européen des systèmes de gestion des ressources énergétiques distribuées en termes de taille, représentant environ 20 % de la part de marché en 2024. Le leadership du pays repose sur son approche globale de la modernisation du réseau et de l'intégration des énergies renouvelables. L'objectif ambitieux du Royaume-Uni de porter sa capacité solaire à 70 gigawatts d'ici 2035 a catalysé l'adoption des solutions de systèmes de gestion des ressources énergétiques distribuées. Le développement robuste des infrastructures de recharge pour véhicules électriques et la pénétration croissante des ressources énergétiques distribuées ont créé un environnement de marché sophistiqué. L'accent mis par le Royaume-Uni sur les technologies de gestion du réseau intelligent et les infrastructures de comptage avancé continue de stimuler l'innovation dans les applications des systèmes de gestion des ressources énergétiques distribuées.

Dynamiques de croissance du marché des systèmes de gestion des ressources énergétiques distribuées au Royaume-Uni

Le Royaume-Uni connaît le taux de croissance le plus élevé de la région européenne, avec un TCAC projeté d'environ 20 % de 2024 à 2029. Cette croissance exceptionnelle est portée par les objectifs agressifs du pays en matière d'énergies renouvelables et les investissements substantiels dans la modernisation des infrastructures de réseau. L'engagement du Royaume-Uni en faveur de l'adoption des véhicules électriques et l'expansion rapide des infrastructures de recharge créent de nouvelles demandes pour des solutions sophistiquées de systèmes de gestion des ressources énergétiques distribuées. L'intégration des systèmes de stockage par batteries et le développement des centrales électriques virtuelles accélèrent encore la croissance du marché. De plus, l'accent mis par le pays sur les installations solaires en toiture résidentielles et commerciales crée un paysage énergétique plus distribué qui nécessite des systèmes de gestion avancés.

Marché des systèmes de gestion des ressources énergétiques distribuées en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique et en rapide évolution pour les systèmes de gestion des ressources énergétiques distribuées, porté par l'adoption croissante des énergies renouvelables et les initiatives de modernisation du réseau. Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud font des progrès significatifs dans la mise en œuvre de solutions de systèmes de gestion des ressources énergétiques distribuées pour gérer leurs ressources énergétiques distribuées en pleine expansion. L'urbanisation rapide de la région, la demande énergétique croissante et l'engagement à réduire les émissions de carbone créent des conditions favorables à l'adoption des systèmes de gestion des ressources énergétiques distribuées. Les initiatives gouvernementales soutenant l'intégration des énergies renouvelables et le développement du réseau intelligent façonnent le paysage du marché dans toute la région Asie-Pacifique.

Marché des systèmes de gestion des ressources énergétiques distribuées en Chine

La Chine mène le marché des systèmes de gestion des ressources énergétiques distribuées en Asie-Pacifique, affichant des progrès remarquables dans la gestion des ressources énergétiques distribuées. Le leadership du pays dans le déploiement des énergies renouvelables, notamment dans les installations photovoltaïques solaires distribuées, a créé un marché sophistiqué pour les solutions de systèmes de gestion des ressources énergétiques distribuées. L'engagement de la Chine envers la modernisation du réseau et l'intégration de technologies avancées pour la gestion de l'énergie l'a positionnée comme un acteur clé sur le marché régional. L'accent mis par le pays sur le développement d'infrastructures de réseau intelligent et la mise en œuvre de solutions innovantes de gestion de l'énergie continue de stimuler la croissance du marché.

Dynamiques de croissance du marché des systèmes de gestion des ressources énergétiques distribuées en Inde

L'Inde émerge comme l'un des marchés à la croissance la plus rapide pour les systèmes de gestion des ressources énergétiques distribuées dans la région Asie-Pacifique. Les objectifs ambitieux du pays en matière d'énergies renouvelables et l'accent croissant sur la production distribuée stimulent la croissance du marché. L'engagement de l'Inde à installer des panneaux solaires en toiture et à développer des infrastructures de réseau intelligent crée de nouvelles opportunités pour les fournisseurs de systèmes de gestion des ressources énergétiques distribuées. Les initiatives gouvernementales visant à promouvoir l'intégration des énergies renouvelables et la modernisation du réseau favorisent un environnement propice à l'expansion du marché. L'accent mis par le pays sur l'amélioration de la fiabilité et de l'efficacité du réseau grâce à des systèmes de gestion avancés devrait soutenir la croissance du marché.

Marché des systèmes de gestion des ressources énergétiques distribuées en Amérique du Sud

Le marché des systèmes de gestion des ressources énergétiques distribuées en Amérique du Sud connaît une croissance régulière, portée par l'adoption croissante des énergies renouvelables et les initiatives de modernisation du réseau dans toute la région. Le Brésil émerge comme le plus grand marché, tout en affichant également le taux de croissance le plus rapide parmi les pays d'Amérique du Sud. L'accent mis par la région sur la production solaire distribuée et le développement des microréseaux crée de nouvelles opportunités pour la mise en œuvre des systèmes de gestion des ressources énergétiques distribuées. Des pays comme le Brésil et l'Argentine mettent en œuvre des politiques favorables et des cadres réglementaires pour encourager l'adoption des ressources énergétiques distribuées. L'intégration des sources d'énergie renouvelable et le développement des infrastructures de réseau intelligent sont des facteurs clés qui stimulent la croissance du marché en Amérique du Sud.

Marché des systèmes de gestion des ressources énergétiques distribuées au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché émergent pour les systèmes de gestion des ressources énergétiques distribuées, caractérisé par des investissements croissants dans les infrastructures d'énergie renouvelable et la modernisation du réseau. L'Arabie saoudite représente le plus grand marché de la région, tout en affichant également le taux de croissance le plus rapide parmi les pays de la région. L'accent mis par la région sur le déploiement de l'énergie solaire et le développement du réseau intelligent crée de nouvelles opportunités pour la mise en œuvre des systèmes de gestion des ressources énergétiques distribuées. Les pays de la région mettent en œuvre des initiatives pour diversifier leur mix énergétique et améliorer la fiabilité du réseau grâce à des systèmes de gestion avancés. L'adoption croissante des ressources énergétiques distribuées et le développement d'infrastructures énergétiques durables stimulent la croissance du marché dans l'ensemble de la région Moyen-Orient et Afrique.

Paysage concurrentiel

Principales entreprises sur le marché des systèmes de gestion des ressources énergétiques distribuées

Le marché est dominé par des conglomérats technologiques et industriels établis, notamment Schneider Electric SE, Siemens AG, General Electric Company, ABB Ltd et Mitsubishi Electric Corporation. Ces entreprises de systèmes de gestion des ressources énergétiques distribuées investissent massivement dans la recherche et le développement pour améliorer leurs capacités logicielles, notamment dans des domaines comme l'intelligence artificielle, l'apprentissage automatique et l'intégration de la blockchain. Les partenariats stratégiques et les collaborations sont devenus de plus en plus courants, les entreprises unissant leurs forces pour développer des solutions de gestion du réseau plus sophistiquées et élargir leur portée sur le marché. Le secteur a connu un fort accent sur le développement de solutions clés en main pouvant intégrer de manière transparente diverses ressources énergétiques distribuées tout en garantissant la cybersécurité et la stabilité du réseau. Les entreprises étendent également leur présence géographique par le biais d'acquisitions stratégiques et de partenariats avec des acteurs locaux, notamment sur les marchés émergents où les initiatives de modernisation du réseau prennent de l'ampleur.

Une structure de marché dynamique stimule l'évolution du secteur

Le marché des systèmes de gestion des ressources énergétiques distribuées présente une structure modérément consolidée, dominée par de grandes multinationales dotées d'une vaste expérience dans les systèmes d'alimentation et les solutions de gestion du réseau. Ces acteurs établis s'appuient sur leur solide position financière et leur expertise technologique pour maintenir leur leadership sur le marché, tout en bénéficiant de leurs relations existantes avec les services publics et les compagnies d'électricité. Le marché a connu une activité significative de fusions et acquisitions, les grandes entreprises acquérant des startups innovantes et des fournisseurs de logiciels spécialisés pour renforcer leurs capacités technologiques et élargir leurs portefeuilles de solutions. Les acteurs régionaux, notamment en Asie-Pacifique et en Europe, gagnent en importance en proposant des solutions localisées qui répondent aux défis spécifiques de gestion du réseau dans leurs marchés respectifs.

Le paysage concurrentiel se caractérise par un mélange de fabricants traditionnels d'équipements électriques qui se sont étendus aux solutions logicielles et de fournisseurs spécialisés de systèmes de gestion des ressources énergétiques distribuées qui se concentrent exclusivement sur le développement de systèmes de gestion spécialisés. La consolidation du marché a été portée par la nécessité de créer des offres de solutions complètes capables de gérer des exigences de gestion du réseau de plus en plus complexes. Les entreprises forment des alliances stratégiques avec des fournisseurs de technologie, des services publics et des institutions de recherche pour renforcer leur position sur le marché et stimuler l'innovation dans les solutions de gestion du réseau.

L'innovation et l'intégration sont les moteurs du succès futur

Le succès sur le marché des systèmes de gestion des ressources énergétiques distribuées dépend de plus en plus de la capacité des entreprises à fournir des solutions évolutives et flexibles pouvant s'adapter à l'évolution des exigences du réseau et des cadres réglementaires. Les leaders du marché se concentrent sur le développement de solutions agnostiques aux plateformes pouvant s'intégrer aux infrastructures existantes des services publics tout en offrant des capacités d'analyse avancée et de contrôle. La capacité à offrir des fonctionnalités complètes de cybersécurité et à garantir des opérations fiables du réseau est devenue cruciale pour maintenir la position sur le marché. Les entreprises investissent également dans la formation et les services d'assistance aux clients pour aider les services publics à maximiser les avantages de leurs mises en œuvre de systèmes de gestion des ressources énergétiques distribuées.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et la satisfaction de niches de marché spécifiques ou d'exigences régionales que les acteurs plus importants auraient pu négliger. Le développement de solutions spécialisées pour les microréseaux, les centrales électriques virtuelles et des types spécifiques de ressources énergétiques distribuées présente des opportunités de différenciation sur le marché. Les entreprises doivent également naviguer dans des environnements réglementaires complexes et maintenir des relations solides avec les services publics et les opérateurs de réseau pour assurer un succès à long terme. L'accent croissant sur la modernisation du réseau et l'intégration des énergies renouvelables crée des opportunités pour des solutions innovantes, tandis que la forte concentration de clients parmi les services publics et la nature critique des opérations de réseau nécessitent des solutions robustes et fiables avec de solides capacités de support technique.

Leaders du secteur des systèmes de gestion des ressources énergétiques distribuées

Engie SA

General Electric Company

Siemens AG

Schneider Electric SE

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2024 : Selon le Centre des technologies d'énergie propre de Caroline du Nord (NCCETC), un total de 774 actions de modernisation du réseau ont été entreprises dans plus de cinquante États en 2023. Les principales tendances en matière de modernisation du réseau comprennent l'intérêt croissant pour les centrales électriques virtuelles, la récupération des coûts pour les mises à niveau d'interconnexion, l'examen des impacts de la participation aux marchés de gros, l'étude du stockage d'énergie de longue durée, les services publics proposant de nouveaux mécanismes d'incitation à la performance, la planification de la résilience du réseau, les services publics menant des programmes et projets pilotes, l'utilisation des normes de bouton vert pour l'accès aux données de consommation d'énergie des clients, la fourniture aux clients d'opportunités d'incitation à la réponse à la demande et les services publics explorant des tarifs à variation temporelle avec option de désinscription.

- Janvier 2024 : Selon un rapport sur les énergies renouvelables de l'Agence internationale de l'énergie, la capacité mondiale à produire de l'électricité renouvelable se développe plus rapidement, offrant une opportunité d'atteindre l'objectif de tripler la capacité mondiale d'ici 2030 que les gouvernements ont fixé lors de la conférence sur le changement climatique COP28 le mois dernier. La quantité de capacité d'énergie renouvelable ajoutée aux systèmes énergétiques a augmenté de 50 % en 2023, atteignant presque 510 GW, le photovoltaïque solaire représentant les trois quarts des ajouts à l'échelle mondiale.

- Avril 2023 : Alloy.ai, une plateforme logicielle, a annoncé le lancement de nouvelles fonctionnalités qui en font la première tour de contrôle de la demande et des stocks conçue spécifiquement pour les marques de grande consommation. L'application Alloy.ai est construite sur une plateforme de données qui agrège, harmonise et synchronise automatiquement les données de point de vente (PDV) de tous les canaux de vente au détail et de commerce électronique d'une entreprise avec les données d'inventaire et de chaîne d'approvisionnement interne provenant des systèmes ERP.

Périmètre du rapport mondial sur le marché des systèmes de gestion des ressources énergétiques distribuées

Un système de gestion des ressources énergétiques distribuées (DERMS) est une plateforme qui aide les opérateurs de systèmes de distribution (OSD) à gérer leurs réseaux, principalement basés sur des ressources énergétiques distribuées (RED).

Le marché des systèmes de gestion des ressources énergétiques distribuées (DERMS) est segmenté par technologie, utilisateur final et géographie. Le marché est segmenté par technologie en photovoltaïque solaire (PV), véhicules électriques, microréseaux et autres technologies. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Par utilisateur final, le marché est segmenté en industriel, résidentiel et commercial. Le rapport couvre également la taille du marché et les prévisions dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Photovoltaïque solaire (PV) |

| Véhicules électriques |

| Microréseaux |

| Autres technologies |

| Industriel |

| Résidentiel |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Italie | |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Photovoltaïque solaire (PV) | |

| Véhicules électriques | ||

| Microréseaux | ||

| Autres technologies | ||

| Par utilisateur final | Industriel | |

| Résidentiel | ||

| Commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Italie | ||

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de gestion des ressources énergétiques distribuées ?

La taille du marché des systèmes de gestion des ressources énergétiques distribuées devrait atteindre 1,42 milliard USD en 2025 et croître à un TCAC de 18,31 % pour atteindre 3,29 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes de gestion des ressources énergétiques distribuées ?

En 2025, la taille du marché des systèmes de gestion des ressources énergétiques distribuées devrait atteindre 1,42 milliard USD.

Qui sont les acteurs clés du marché des systèmes de gestion des ressources énergétiques distribuées ?

Engie SA, General Electric Company, Siemens AG, Schneider Electric SE et ABB Ltd sont les principales entreprises opérant sur le marché des systèmes de gestion des ressources énergétiques distribuées.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de gestion des ressources énergétiques distribuées ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des systèmes de gestion des ressources énergétiques distribuées ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes de gestion des ressources énergétiques distribuées.

Quelles années couvre ce rapport sur le marché des systèmes de gestion des ressources énergétiques distribuées, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes de gestion des ressources énergétiques distribuées était estimée à 1,16 milliard USD. Le rapport couvre la taille historique du marché des systèmes de gestion des ressources énergétiques distribuées pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes de gestion des ressources énergétiques distribuées pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: