Taille et parts du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

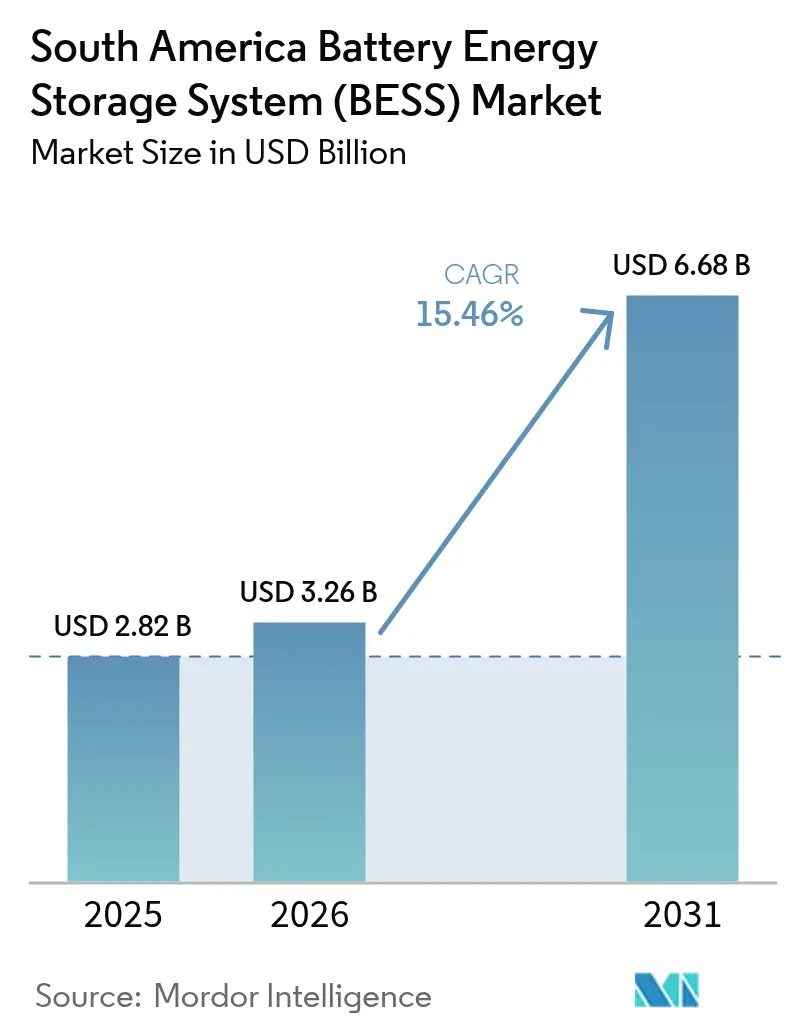

| Taille du marché de l'année de base (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 6.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Sud par Mordor Intelligence

La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud est estimée à 3,26 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 2,82 milliards USD, avec des prévisions pour 2031 montrant 6,68 milliards USD, progressant à un CAGR de 15,46 % sur la période 2026-2031.

La dynamique est portée par la montée en puissance des énergies renouvelables variables, les programmes d'appels d'offres favorables au Brésil et au Chili, ainsi que par la transition de la région vers des solutions de stabilisation multi-horaires. Les projets pilotes de batteries à flux, les démonstrations de batteries sodium-ion et l'assemblage localisé de blocs lithium-ion illustrent des tactiques de diversification chimique qui protègent contre la volatilité des minéraux critiques. Les achats des services publics dominent les ajouts de capacité, mais les microréseaux dans le secteur minier et les ensembles solaire-plus-stockage résidentiels se développent rapidement. La création de valeur centrée sur les logiciels s'accélère à mesure que l'agrégation de centrales électriques virtuelles (VPP) génère des flux de revenus issus de la régulation de fréquence. La localisation des chaînes d'approvisionnement dans le cadre de la loi brésilienne sur l'industrie verte de 2024 attire des fabricants chinois, tandis que les normes de sécurité incendie imposent des enceintes certifiées UL 9540A dans les sous-stations urbaines.[1]Camila Hodgson, "Les coûts des batteries baissent fortement, stimulant l'économie du stockage," ft.com

Principaux enseignements du rapport

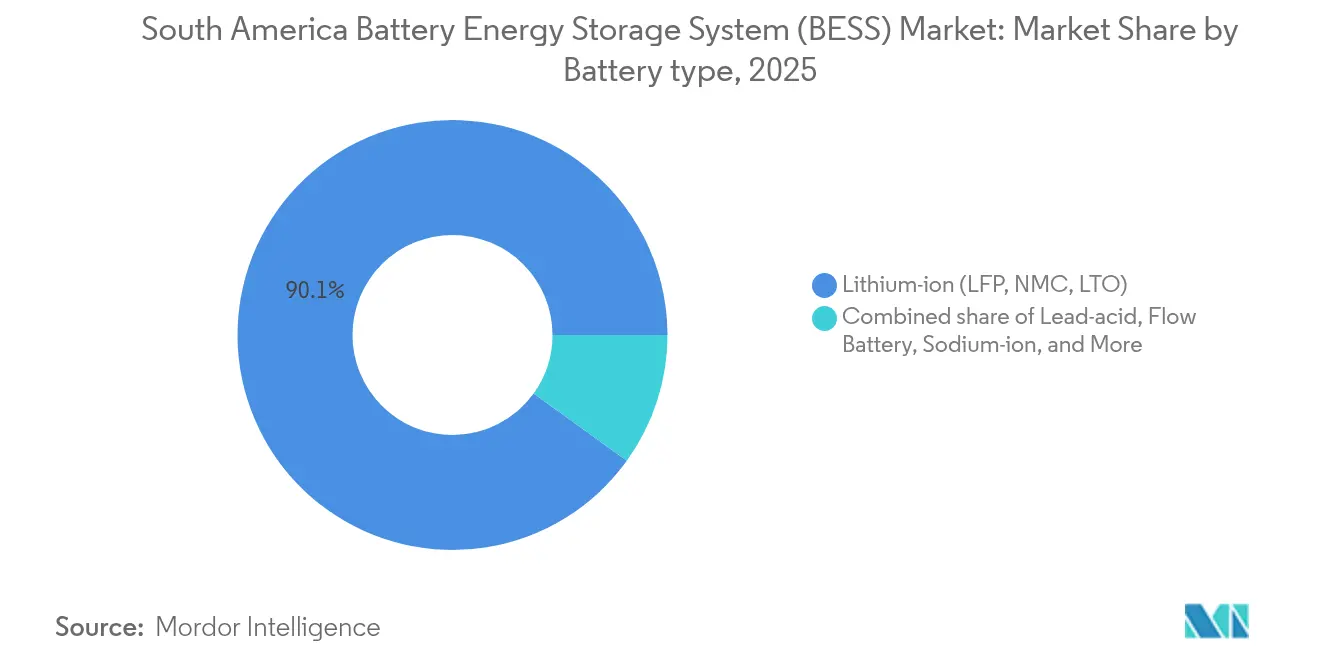

- Par type de batterie, les batteries lithium-ion détenaient 90,05 % des parts du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud en 2025, tandis que les batteries à flux devraient croître à un CAGR de 24,6 % jusqu'en 2031.

- Par type de connexion, les systèmes connectés au réseau représentaient 79,85 % des installations en 2025, tandis que les microréseaux hors réseau devraient se développer à un CAGR de 25,1 % jusqu'en 2031.

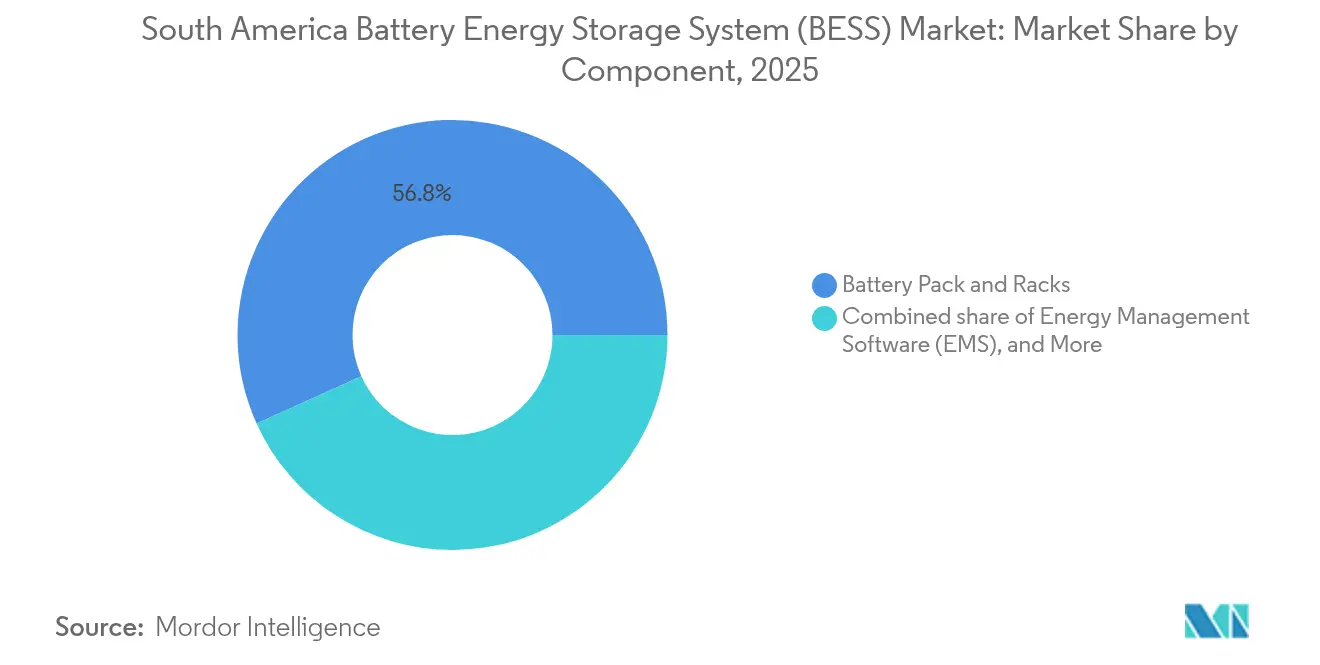

- Par composant, les blocs de batteries et les racks ont capturé 56,75 % du chiffre d'affaires 2025, tandis que les logiciels de gestion de l'énergie devraient progresser à un CAGR de 26 % jusqu'en 2031.

- Par plage de capacité énergétique, les projets de 10 à 100 MWh représentaient 42,15 % de la capacité 2025, mais les systèmes supérieurs à 500 MWh se développent à un CAGR de 26,9 % jusqu'en 2031.

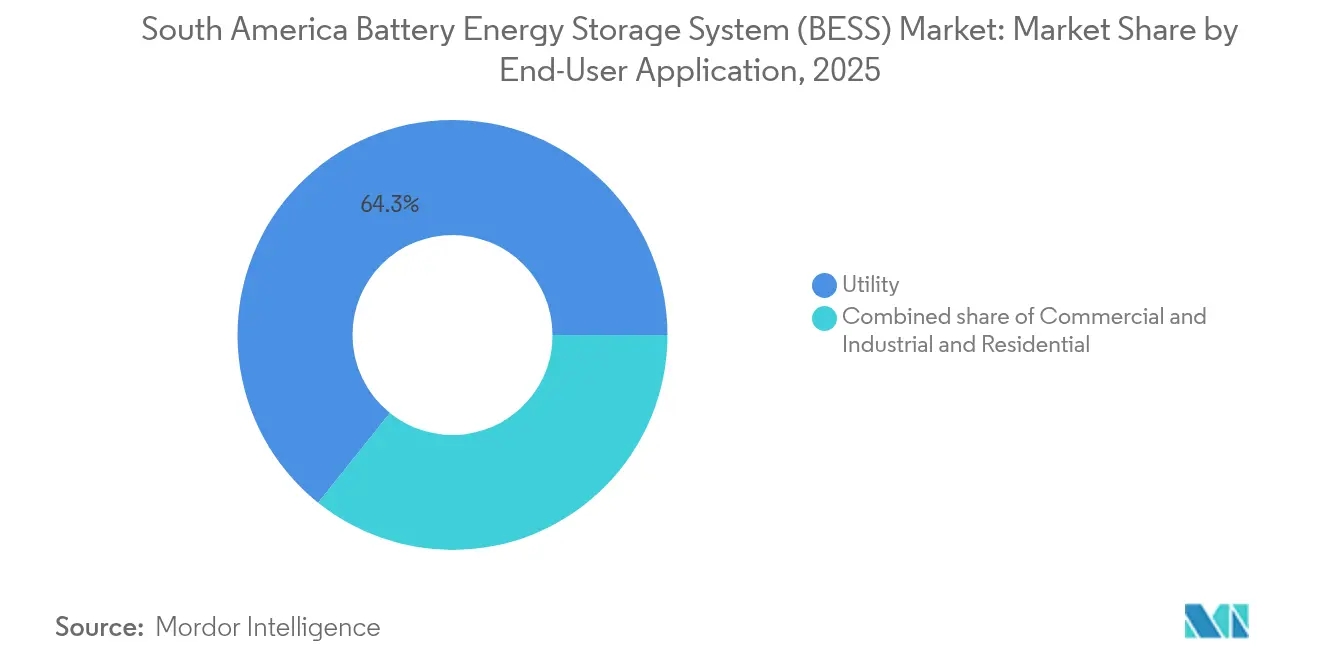

- Par utilisateur final, les acheteurs des services publics représentaient 64,25 % de la demande en 2025, tandis que les installations commerciales et industrielles devraient afficher un CAGR de 26,7 % jusqu'en 2031.

- Par géographie, le Brésil détenait une part de 37,05 % du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud en 2025 ; le Chili devrait se développer à un CAGR de 25,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance des énergies renouvelables variables | +4.2% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Baisse rapide du coût en USD/kWh des batteries lithium-ion | +3.8% | Brésil, Chili | Court terme (≤ 2 ans) |

| Achats des services publics via les appels d'offres de stockage 2025 | +3.1% | Brésil, Chili | Court terme (≤ 2 ans) |

| Contrats d'achat d'électricité d'entreprise et microréseaux dans le secteur minier | +2.6% | Chili, Pérou, Argentine | Moyen terme (2-4 ans) |

| Incitations fiscales pour l'industrie verte au Brésil en 2024 | +1.4% | Brésil | Long terme (≥ 4 ans) |

| Modèles d'énergie-en-tant-que-service et VPP | +1.2% | Brésil, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des énergies renouvelables variables au Brésil et au Chili

Le Brésil a ajouté 8,8 GW d'énergie solaire et éolienne en 2024, portant les énergies renouvelables variables à 23 % de l'approvisionnement du réseau. Le désert d'Atacama au Chili accueille 4,2 GW de solaire confrontés à un écrêtement en milieu de journée, créant de lucratifs créneaux d'arbitrage en pointe du soir pour les systèmes lithium-ion de 4 heures. L'opérateur du réseau chilien exige que les centrales solaires dépassant 100 MW co-localisent du stockage ou fassent face à des pénalités d'écrêtement.[2]Reuters Energy Desk, "Le Chili renforce les règles de co-localisation pour le solaire," reuters.com L'opérateur système brésilien pilote des services d'inertie synthétique à partir de batteries pour remplacer les centrales thermiques en fin de vie. Le couloir éolien de Patagonie en Argentine connaît un écrêtement similaire mais manque de paiements de capacité, ce qui fait que l'investissement dans le stockage reste hors réseau pour les mines.

Baisse rapide du coût en USD/kWh des batteries lithium-ion (LFP et NMC)

Les prix des cellules LFP ont baissé à 115 USD/kWh en 2024, représentant une diminution de 17 % en glissement annuel, ce qui a ramené les coûts de stockage nivelés en dessous de 150 USD/MWh pour les systèmes de 4 heures. Les chimies NMC sont tombées à 128 USD/kWh, réduisant l'écart de coût et permettant des empilements hybrides qui combinent la capacité en vrac LFP avec des pics de puissance NMC. L'appel d'offres brésilien de 2025 plafonne les offres à 180 USD/kWh, un seuil que seuls les fournisseurs LFP peuvent atteindre de manière rentable. Les entreprises sud-coréennes redirigent la production NMC vers les usines de véhicules électriques en Amérique du Sud, créant une offre secondaire pour les intégrateurs stationnaires. Les projections indiquent que les systèmes de 6 heures atteindront les coûts des systèmes de 4 heures d'ici 2027, ouvrant des applications de stabilisation saisonnière.

Émergence des achats des services publics de BESS pour services auxiliaires via les appels d'offres de stockage 2025

L'appel d'offres brésilien de 2024 a attribué 2 GW de stockage avec des paiements de disponibilité sur 15 ans, avec des offres moyennes à 172 USD/kWh. Le processus d'attribution de terrains de 13 GWh au Chili réserve des sites pour le stockage co-localisé devant fournir des services de modulation. Les paiements garantis indexés réduisent le risque de financement de projet et attirent les fonds de pension. L'Argentine dispose de règles provisoires mais manque d'une rémunération définitive, maintenant les développeurs à l'écart. Le modèle d'appel d'offres recadre le stockage comme une infrastructure réglementée plutôt que des actifs marchands.

Contrats d'achat d'électricité d'entreprise et demande de microréseaux dans le secteur minier de la région andine

Codelco a contracté 180 MW de solaire-plus-stockage en 2024, compensant 320 000 t de CO₂ annuellement. La mine Las Bambas au Pérou a déployé un microréseau hybride de 25 MWh qui a réduit les coûts de diesel de 40 %. Le triangle du lithium en Argentine accueille 68 MWh de stockage hors réseau pour les pompes d'évaporation de saumure. Les contrats d'achat d'électricité miniers contournent les services publics, bloquant l'électricité en dessous de 50 USD/MWh pour 20 ans. Les batteries surdimensionnées de 8 à 12 heures offrent une autonomie valorisée au-delà de l'arbitrage intra-journalier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex initial élevé et faible profondeur de financement de projet | -2.80% | Argentine, Colombie, Pérou | Moyen terme (2-4 ans) |

| Lacunes réglementaires en dehors du Chili et du Brésil | -1.90% | Argentine, Colombie, Pérou, Uruguay | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement et volatilité des minéraux | -1.30% | Paraguay, Bolivie | Moyen terme (2-4 ans) |

| Retards liés à la sécurité incendie et aux permis | -0.90% | Brésil, Chili, Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex initial élevé et faible profondeur de financement de projet

Les systèmes à l'échelle des services publics coûtent entre 300 et 400 USD/kWh, impliquant 120 millions USD pour des centrales de 300 MWh. La prime de risque de 1 500 points de base en Argentine bloque les prêteurs internationaux en l'absence de garanties. La banque de développement colombienne a accordé 85 millions USD de prêts concessionnels en 2024, répondant à une demande trois fois supérieure. Les exploitants miniers péruviens financent les projets sur la base de leur bilan, restreignant la participation aux entreprises de qualité investissement. Le BNDES brésilien limite les prêts à 70 % du capex, forçant des parts en fonds propres plus élevées.[3]Financial Times Climate Desk, "Le déficit de financement entrave les batteries en Amérique latine," ft.com

Lacunes réglementaires / rémunération incertaine en dehors du Chili et du Brésil

L'Argentine ne dispose pas de paiements pour la régulation de fréquence, reléguant les batteries à l'arbitrage marchand. Les règles provisoires de stockage en Colombie attendent des révisions du code réseau, retardant la certitude des revenus. Le Pérou autorise le stockage uniquement dans le cadre de projets d'énergie renouvelable hybrides, excluant les offres autonomes. L'Uruguay autorise les offres au lendemain mais exclut les rendements réglementés. Les délais d'interconnexion prolongés de 18 à 24 mois découragent l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la dynamique des batteries à flux remet en cause la suprématie du LFP

Les batteries à flux devraient croître à un CAGR de 24,6 % jusqu'en 2031, reflétant la demande croissante pour des durées de décharge de 8 à 12 heures que le lithium-ion ne peut pas égaler économiquement. La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud pour les batteries à flux a atteint 0,28 milliard USD en 2025 et est prête pour une expansion accélérée à mesure que les codes réseau internalisent les coûts d'écrêtement. Le projet à flux de fer de 75 MWh d'ESS Inc. au Chili illustre des performances de 12 heures sans dégradation de la capacité.

Le lithium-ion a conservé une part de 90,05 % grâce aux avantages en coût et en performance thermique du LFP dans les climats chauds. Les projets pilotes de sodium-ion au Brésil visent à localiser la chaîne d'approvisionnement. Les chimies de niche telles que les super-condensateurs hybrides servent les marchés de réponse en dessous de la seconde. La certification selon la norme UL 1973 devient obligatoire, façonnant les spécifications d'approvisionnement. Le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud continue de se diviser entre les empilements lithium-ion de 4 heures optimisés en coût et les solutions à flux de longue durée.

Par type de connexion : les microréseaux hors réseau s'accélèrent

Les microréseaux hors réseau devraient croître à un CAGR de 25,1 %, portés par la décarbonation dans le secteur minier et l'électrification des communautés éloignées. Le programme rural du Pérou vise 500 microréseaux solaire-plus-stockage d'ici 2027. Les systèmes connectés au réseau dominent néanmoins 79,85 % des installations 2025, soutenus par les appels d'offres des services publics au Brésil et les achats basés sur le marché au Chili. Les configurations hybrides permettant l'îlotage lors des coupures combinent les deux modèles.

Le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud bénéficie de l'évitement des constructions de lignes de transmission sur les sites hors réseau, tandis que les projets connectés au réseau captent des revenus multi-sources. Les files d'attente d'interconnexion en Argentine s'étirent généralement sur 12 à 18 mois, favorisant les microréseaux en raison de leur avantage en délai de mise sur le marché. Les réformes du net-metering au Brésil permettent des configurations hybrides derrière le compteur, intensifiant la demande distribuée.

Par composant : les logiciels occupent le devant de la scène

Les logiciels de gestion de l'énergie se développent à un CAGR de 26 %, dépassant le matériel à mesure que l'agrégation de centrales électriques virtuelles débloque des revenus de régulation de fréquence. Les blocs de batteries et les racks représentent encore 56,75 % de la part des revenus, mais la compression des marges liée à l'offre chinoise affecte les modèles commerciaux centrés sur le matériel. Les systèmes de conversion de puissance se disputent les gains d'efficacité marginaux, tandis que les parts de coût de l'équilibre des installations augmentent avec les mandats de sécurité incendie urbains.

Les algorithmes de dispatching supérieurs déterminent les rendements, positionnant Mosaic de Fluence et Autobidder de Tesla comme des différenciateurs essentiels. La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud pour les offres axées sur les logiciels est appelée à croître à mesure que les cadres réglementaires reconnaissent la rémunération basée sur la performance.

Par plage de capacité énergétique : l'ère du gigawattheure émerge

Les systèmes supérieurs à 500 MWh affichent le taux de croissance le plus rapide, soit un CAGR de 26,9 %. Le projet de 560 MWh d'AES Andes au Chili ancre l'intérêt des services publics pour la stabilisation multi-horaire. La tranche 10-100 MWh reste le cœur de 42,15 % de la capacité 2025, offrant une évolutivité pour les acheteurs commerciaux et industriels. L'appel d'offres brésilien plafonne la taille des projets à 400 MWh, répartissant les opportunités entre de nombreux développeurs.

Les projets de l'ordre du gigawattheure bénéficient de remises sur les achats en volume, tandis que les systèmes de petite taille supportent des primes de coût de 30 à 40 %. Le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud se divise ainsi entre les actifs d'autoconsommation distribués et les plateformes de services réseau à l'échelle des services publics.

Par application par utilisateur final : le secteur minier stimule la croissance commerciale et industrielle

Les acheteurs des services publics détenaient 64,25 % de la demande en 2025, mais les installations commerciales et industrielles progressent à un CAGR de 26,7 %. Les opérations minières accordent la priorité à 8 à 12 heures d'autonomie et ont obtenu un financement par obligations vertes à des spreads plus faibles. L'adoption résidentielle s'intensifie grâce à des modèles d'énergie-en-tant-que-service par abonnement qui réduisent les coûts initiaux de 8 000 à 12 000 USD. La réduction des charges de pointe génère des TRI de 18 à 24 % dans les États brésiliens à tarifs élevés.

À mesure que le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud s'étend au-delà des services publics, la sophistication des logiciels devient essentielle pour l'optimisation multi-revenus, et les incitations réglementaires pour le stockage derrière le compteur gagnent en importance.

Analyse géographique

Le Brésil a commandé 37,05 % du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud en 2025, grâce à un appel d'offres de stockage de 2 GW et à des politiques de production distribuée qui récompensent le stockage derrière le compteur. Les incitations REIDI soutiennent l'usine LFP de 10 GWh de BYD, resserrant les chaînes d'approvisionnement locales. Les températures ambiantes élevées favorisent le LFP, influençant les spécifications des appels d'offres. São Paulo et Minas Gerais accueillent 55 % des installations commerciales et industrielles en raison de tarifs élevés.

Le Chili est la géographie à la croissance la plus rapide, avec un CAGR de 25,6 % jusqu'en 2031, soutenu par un processus d'attribution de terrains de 13 GWh et des mandats de stratégie hydrogène. L'écrêtement solaire d'Atacama et les exigences d'inertie synthétique stimulent la demande de stockage multi-horaire. Les contrats d'achat d'électricité miniers déplacent le diesel, tandis que Santiago pilote l'agrégation de centrales électriques virtuelles. Ces facteurs stimulent la croissance du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud dans les segments des services publics et hors réseau.

L'Argentine, la Colombie et le Pérou en sont encore aux premières étapes. Les mines du triangle du lithium en Argentine ont installé 68 MWh de stockage hors réseau en 2024, mais l'absence de rémunération pour les services auxiliaires restreint les projets connectés au réseau. Le programme de prêts concessionnels de la Colombie est sursouscrit. Le Pérou subventionne les microréseaux ruraux mais interdit les offres de stockage autonomes. Les nations restantes représentent moins de 5 % de la capacité en raison de leurs petits réseaux et du manque d'appels d'offres.

Paysage concurrentiel

Le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud est modérément fragmenté. Les intégrateurs mondiaux Fluence, Tesla et BYD sont en concurrence avec les développeurs régionaux Atlas Renewable Energy et AES Andes qui s'appuient sur leur expertise locale en matière de financement. Les fournisseurs chinois intègrent verticalement la livraison en clés en main (EPC), sous-enchérissant les concurrents de 15 à 20 %. La connaissance des délais de permis offre aux acteurs régionaux un avantage en Argentine et en Colombie.

Les logiciels de gestion de l'énergie constituent un facteur de différenciation, avec Fluence Mosaic et Tesla Autobidder en compétition pour le segment logiciel à un CAGR de 27,3 %. ESS Inc. perturbe le marché avec une technologie à flux de fer de 12 heures. Les exigences réglementaires en matière d'inertie synthétique et de certification UL 1973 élèvent les barrières à l'entrée et favorisent les acteurs établis disposant d'antécédents en matière de conformité. Les espaces blancs comprennent le solaire résidentiel-plus-stockage et les projets pilotes de reconditionnement de batteries de véhicules électriques menés par Acumuladores Moura.

Les mandats de sécurité incendie élèvent la sophistication des systèmes d'équilibre des installations, renforçant la demande d'enceintes certifiées. Le clivage stratégique se situe entre les intégrateurs verticaux à leadership par les coûts et les développeurs de niche au service des microréseaux miniers ou de l'agrégation de centrales électriques virtuelles. À mesure que les appels d'offres se multiplient, l'envergure et la maîtrise des logiciels deviennent décisives.

Leaders du secteur des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Sud

Enel S.p.A.

AES Gener S.A.

BYD Co Ltd

Engie SA

LG Energy Solution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : BYD a commencé la construction d'une usine de cellules LFP d'une valeur de 620 millions USD à Bahia, au Brésil, avec une production annuelle de 10 GWh d'ici 2027, en tirant parti des avantages fiscaux REIDI.

- Janvier 2025 : BYD a entamé la construction d'une usine de cellules LFP d'une valeur de 620 millions USD à Bahia, au Brésil, avec une capacité de production annuelle de 10 GWh d'ici 2027, en utilisant les incitations fiscales REIDI.

- Octobre 2024 : Le Chili a lancé un processus d'attribution de terrains de 13 GW pour des projets de stockage co-localisés visant à réduire l'écrêtement.

- Septembre 2024 : Enel Green Power a signé un contrat d'achat d'électricité solaire-plus-stockage de 20 ans et 180 MW avec Codelco, visant à remplacer le diesel dans deux mines de cuivre. Cependant, les extraits fournis ne mentionnent pas cet accord. Parallèlement, Atlas Renewable Energy et Grenergy ont conclu des contrats d'achat d'électricité solaire-plus-stockage notables avec Codelco.

Périmètre du rapport sur le marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Sud

Le stockage d'énergie par batterie est considéré comme une technologie critique dans la transition vers un système énergétique durable. Les systèmes de stockage d'énergie par batterie stockent l'énergie produite et la restituent selon les besoins de l'utilisateur final. Ils régulent la tension et la fréquence, réduisent les charges de pointe, intègrent les sources renouvelables et fournissent une alimentation de secours. Les batteries sont essentielles dans les systèmes de stockage d'énergie, représentant environ 60 % du coût total du système.

Le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud est segmenté par type de batterie, type de connexion, composant, capacité énergétique, utilisateur final et géographie. Par type de batterie, le marché est segmenté en lithium-ion, plomb-acide, batterie à flux, sodium-ion et autres technologies. Par type de connexion, le marché est segmenté en connecté au réseau et hors réseau. Par composant, le marché est segmenté en blocs de batteries, racks, PCS, EMS et équilibre des installations. Par capacité énergétique, le marché est segmenté en dessous de 10 MWh, 10 à 100 MWh, 100 à 500 MWh et au-dessus de 500 MWh. Par utilisateur final, le marché est segmenté en services publics à grande échelle, commercial et industriel (C&I), et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de stockage d'énergie par batterie en Amérique du Sud dans les principaux pays. Le dimensionnement du marché et les prévisions pour chaque segment sont basés sur le chiffre d'affaires (milliards USD).

| Lithium-ion (phosphate de fer lithié (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide |

| Batterie à flux (redox au vanadium, zinc-brome) |

| Sodium-ion |

| Autres technologies de batteries (NiCd, super-condensateurs hybrides) |

| Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) |

| Blocs de batteries et racks |

| Système de conversion de puissance (PCS) |

| Logiciel de gestion de l'énergie (EMS) |

| Équilibre des installations et services |

| En dessous de 10 MWh |

| 10 à 100 MWh |

| 100 à 500 MWh |

| Au-dessus de 500 MWh |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Brésil |

| Chili |

| Argentine |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de batterie | Lithium-ion (phosphate de fer lithié (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide | |

| Batterie à flux (redox au vanadium, zinc-brome) | |

| Sodium-ion | |

| Autres technologies de batteries (NiCd, super-condensateurs hybrides) | |

| Par type de connexion | Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) | |

| Par composant | Blocs de batteries et racks |

| Système de conversion de puissance (PCS) | |

| Logiciel de gestion de l'énergie (EMS) | |

| Équilibre des installations et services | |

| Par plage de capacité énergétique | En dessous de 10 MWh |

| 10 à 100 MWh | |

| 100 à 500 MWh | |

| Au-dessus de 500 MWh | |

| Par application par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par géographie | Brésil |

| Chili | |

| Argentine | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés répondues dans le rapport

Quelle est la valeur du stockage d'énergie par batterie en Amérique du Sud en 2026 ?

La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Sud s'élève à 3,26 milliards USD en 2026.

Quel pays mène les installations régionales ?

Le Brésil détenait 37,05 % de la capacité 2025, soutenu par un appel d'offres de stockage de 2 GW et des incitations à la production distribuée.

À quel rythme les batteries à flux se développent-elles ?

Les déploiements de batteries à flux devraient se développer à un CAGR de 24,6 % entre 2026 et 2031, les services publics recherchant des solutions de longue durée.

Pourquoi les entreprises minières adoptent-elles le stockage ?

Les microréseaux hybrides réduisent les coûts de carburant diesel jusqu'à 40 % et contribuent à atteindre les objectifs de décarbonation de portée 2.

Quel rôle jouent les logiciels dans l'économie du stockage ?

Les plateformes de gestion de l'énergie optimisent le dispatching sur les marchés de l'énergie, des services auxiliaires et de la capacité, générant un CAGR de 26 % pour les revenus logiciels.

Quelle réglementation influence le plus la croissance du stockage ?

Les incitations fiscales REIDI au Brésil et le mandat de co-localisation du Chili soutiennent collectivement une part significative des projets à venir à l'échelle des services publics.

Dernière mise à jour de la page le: