Taille et part du marché des systèmes de gestion des pannes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 7.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des pannes par Mordor Intelligence

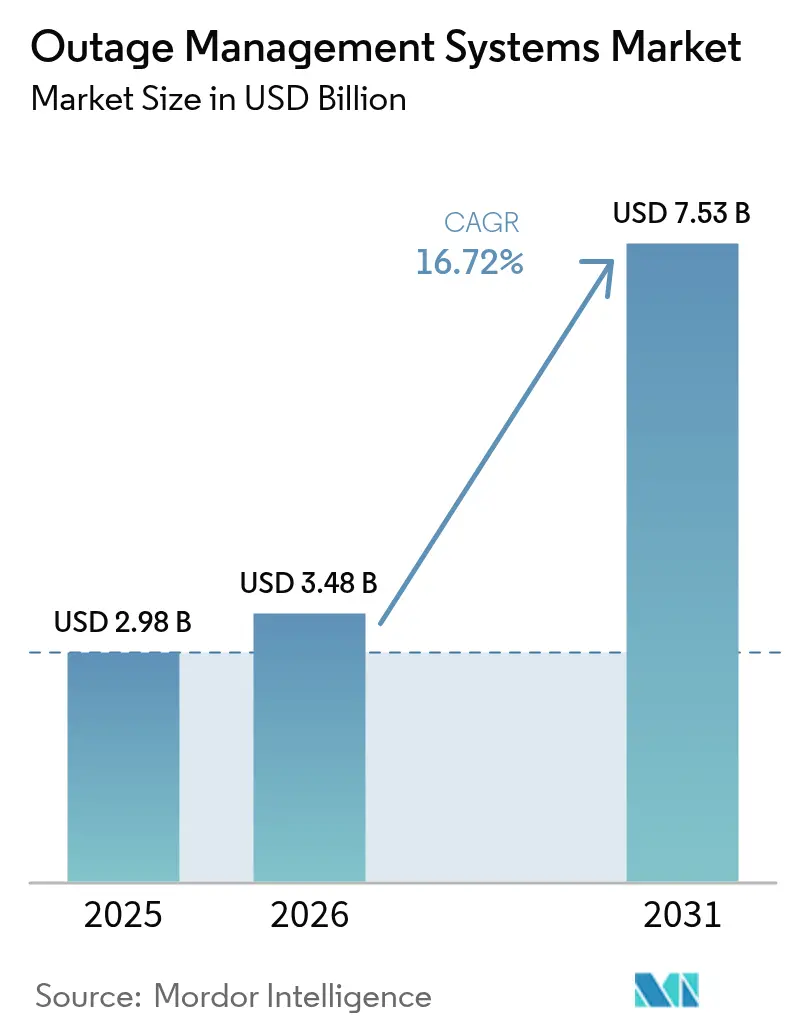

La taille du marché des systèmes de gestion des pannes était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,48 milliards USD en 2026 pour atteindre 7,53 milliards USD d'ici 2031, à un TCAC de 16,72 % au cours de la période de prévision (2026-2031).

La demande s'accélère à mesure que les opérateurs de réseaux déploient une orchestration de réseau électrique assistée par IA pour contrer l'augmentation des perturbations liées au climat, intégrer des ressources énergétiques distribuées (RED) en croissance rapide et satisfaire des indicateurs de fiabilité de plus en plus stricts, tels que le SAIDI et le SAIFI. Les mandats réglementaires exigent désormais que les services publics remplacent les outils de localisation des pannes existants par des plateformes d'analyse prédictive qui ingèrent des données en temps réel provenant d'onduleurs intelligents, d'AMI et de réseaux SCADA, ce qui entraîne des dépenses d'investissement soutenues. Les solutions intégrées dominent parce qu'elles consolident la détection des pannes, le déploiement des équipes et les communications client au sein d'un seul écosystème fournisseur, réduisant les frictions liées aux silos de données et accélérant les cycles de restauration. Bien que les déploiements sur site prévalent encore, les architectures hybrides et cloud gagnent du terrain, offrant un traitement IA évolutif pour la gestion de la végétation et la maintenance prédictive, tout en traitant la cybersécurité via des conceptions Zéro Confiance. Sur le plan géographique, l'Amérique du Nord ancre les dépenses grâce aux investissements fédéraux dans le transport d'électricité, tandis que l'Asie-Pacifique émerge comme le marché à la croissance la plus rapide, propulsé par le financement record de la modernisation du réseau en Chine et les mises à niveau d'infrastructures à grande échelle au Japon.

Principales conclusions du rapport

- Par type, les plateformes intégrées détenaient 61,90 % des parts du marché des systèmes de gestion des pannes en 2025, tandis que les solutions autonomes perdaient en importance relative.

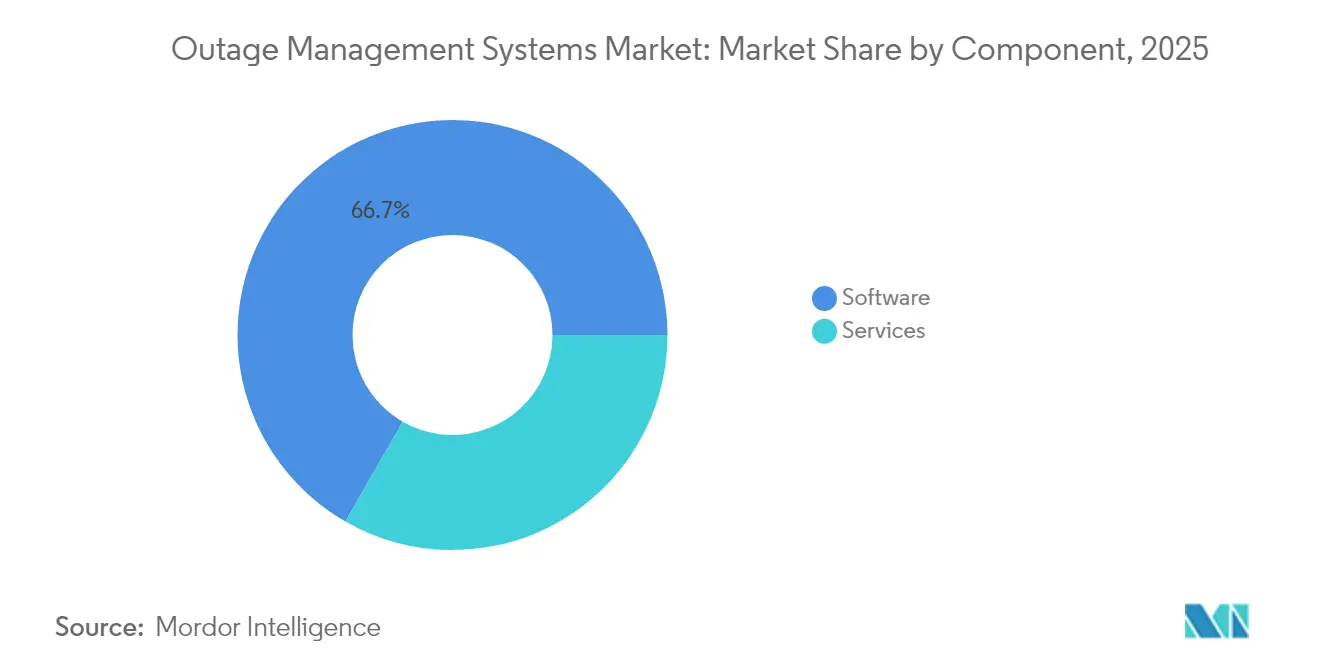

- Par composant, le logiciel a capté 66,70 % du chiffre d'affaires en 2025 ; le segment des services progresse à un TCAC de 18,02 % jusqu'en 2031, les opérateurs recherchant une expertise en IA/ML.

- Par mode de déploiement, les déploiements sur site ont conservé une part de 63,10 % en 2025 ; cependant, les options cloud augmentent à un TCAC de 20,05 %, portées par des stratégies d'adoption hybride.

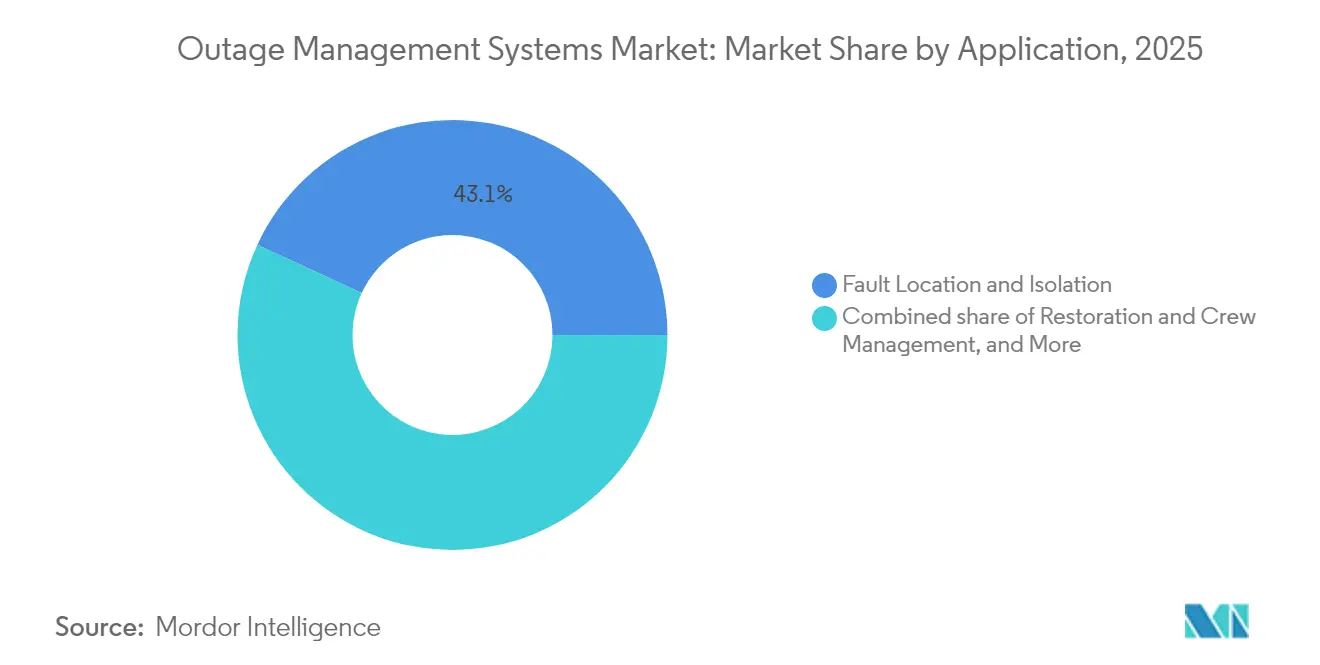

- Par application, la localisation et l'isolation des pannes représentaient 43,10 % de la taille du marché des systèmes de gestion des pannes en 2025, tandis que la restauration et la gestion des équipes menaient la croissance à 18,35 %.

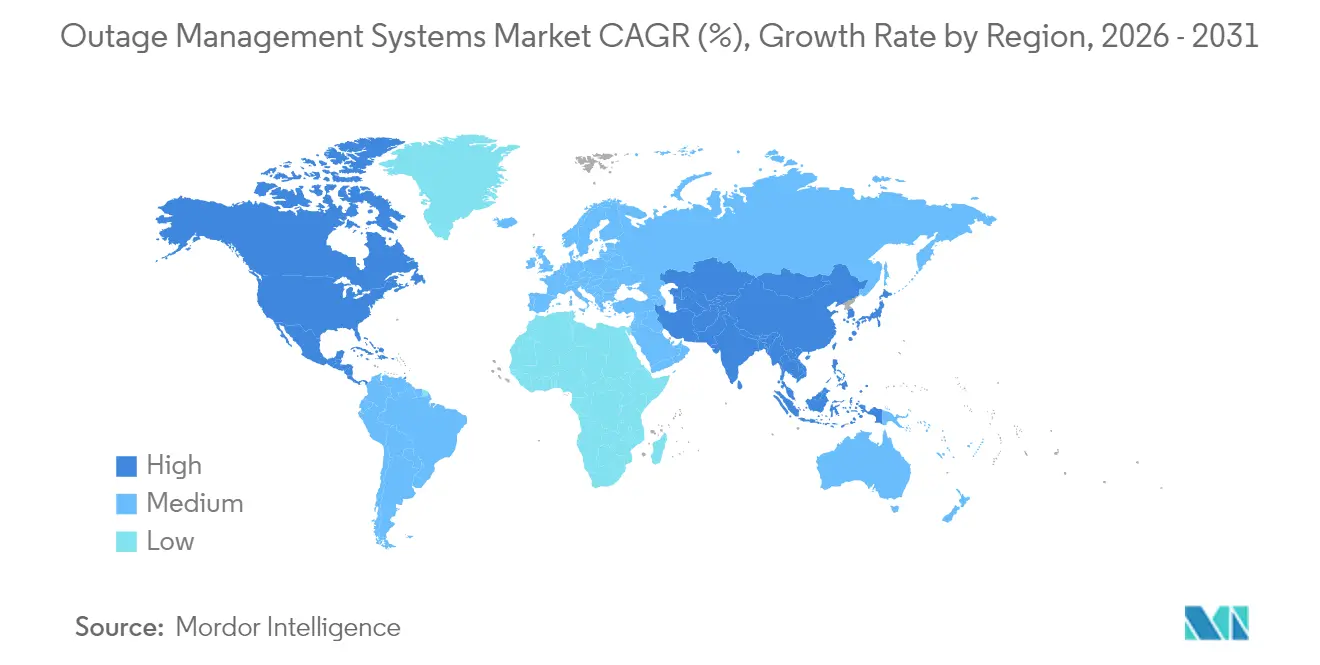

- Par géographie, l'Amérique du Nord représentait 37,00 % du chiffre d'affaires en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 19,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion des pannes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des pannes liées au climat stimulant les dépenses de résilience du réseau | 4.20% | Élevé en Amérique du Nord et sur les marchés côtiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de réseaux intelligents et d'ADMS auprès des opérateurs de niveau 1 | 3.80% | Amérique du Nord, Europe, expansion vers les marchés centraux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de conformité aux indices de fiabilité (SAIDI/SAIFI) | 2.90% | Mondial, application variable | Court terme (≤ 2 ans) |

| Adoption d'analyses prédictives des pannes assistées par IA | 3.10% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des RED exigeant une visibilité en temps réel | 2.40% | Mondial, plus fort dans les réseaux à forte part d'énergies renouvelables | Long terme (≥ 4 ans) |

| Transition vers des systèmes de gestion des pannes natifs du cloud et des outils de gestion de la main-d'œuvre mobile | 1.80% | Adoption plus rapide sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des pannes liées au climat stimulant les dépenses de résilience du réseau

Les conditions météorologiques sont désormais à l'origine de près de 80 % des grandes pannes, ce qui incite les opérateurs à investir massivement dans des initiatives de renforcement du réseau, telles que les sectionneurs automatisés, la mise en souterrain et l'analyse de la végétation assistée par IA(1)Source : Laila Sharpless et Christine Byrne, "Renforcer la résilience du réseau électrique", T&D World, tdworld.com . CenterPoint Energy a à elle seule alloué 21 milliards USD sur cinq ans pour renforcer la résilience face aux tempêtes, illustrant les investissements en capital à grande échelle actuellement déployés dans les technologies préventives(2)Source : CenterPoint Energy, "Collaboration avec Technosylva", centerpointenergy.com . Les plateformes de systèmes de gestion des pannes ont évolué, passant d'outils de localisation des pannes à des centres de résilience complets qui intègrent des flux météorologiques, des données sur la santé des actifs et une commutation automatisée. Les enjeux économiques sont évidents, car des pannes de plusieurs jours imposent à plusieurs reprises des pertes de plusieurs milliards de dollars aux économies régionales, renforçant les arguments de retour sur investissement en faveur des solutions prédictives. Les opérateurs reconnaissent également que la prévention des interruptions de service améliore les indicateurs de satisfaction plus efficacement que la simple accélération de la restauration, ce qui incite à leur tour à accélérer les mises à niveau des systèmes de gestion des pannes.

Déploiements de réseaux intelligents et d'ADMS auprès des opérateurs de niveau 1

Les grands opérateurs remplacent les applications cloisonnées par des suites ADMS-systèmes de gestion des pannes unifiées capables de traiter en temps réel les données SCADA, SIG et AMI. Les plateformes GridOS de GE Vernova et One Digital Grid de Schneider Electric illustrent cette transition, promettant des réductions de pannes allant jusqu'à 40 % grâce à l'isolation automatisée des pannes et à la coordination des RED(3)Source : GE Vernova, "Annonce du logiciel GridOS", gevernova.com . À mesure que les flux d'énergie bidirectionnels augmentent, les solutions intégrées deviennent indispensables, ce qui explique leur tarification premium et leur courbe d'adoption plus rapide. Les opérateurs intègrent de plus en plus la sécurité Zéro Confiance, reflétant l'insistance des régulateurs sur les architectures cyber-résilientes.

Adoption d'analyses prédictives des pannes assistées par IA

L'intelligence artificielle fait évoluer les opérateurs d'une notification réactive vers une atténuation prédictive. Eversource a indiqué avoir évité 40 000 interruptions de service en deux mois après le déploiement d'algorithmes d'IA entraînés sur des pannes historiques et des modèles météorologiques. L'adoption à l'échelle de l'État de Californie d'une gestion des pannes assistée par IA souligne la confiance des régulateurs dans la prise de décision basée sur l'apprentissage automatique. Des taux de précision allant de 75 % à 88 % dans l'identification des actifs de réseau vulnérables sont réalisables ; cependant, 43 % des opérateurs citent les lacunes en compétences comme principal obstacle à la mise à l'échelle de l'utilisation de l'IA(4)Source : Marina Donovan, "Lacune en matière de préparation de la main-d'œuvre", itron.com . Le conseil et la formation constituent donc un vivier de revenus de services en forte croissance.

Prolifération des RED exigeant une visibilité en temps réel

L'adoption rapide des RED exige que les plateformes de systèmes de gestion des pannes gèrent les flux bidirectionnels et se coordonnent avec les centrales électriques virtuelles. Le réseau de Sunrun a agrégé 80 MW de capacité solaire résidentielle combinée au stockage en 2024, démontrant la capacité des RED à fournir des services de soutien en période de pointe(5)Source : Sunrun Inc., "Programmes de centrales électriques virtuelles", sunrun.com . Les opérateurs doivent donc mettre à niveau leurs solutions de systèmes de gestion des pannes pour maintenir une conscience situationnelle et déployer des actifs distribués aux côtés des alimentateurs traditionnels. Les fournisseurs dotés d'architectures compatibles avec les RED gagnent un avantage concurrentiel, notamment sur les marchés permettant la participation des agrégateurs aux règlements en gros.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et obstacles à l'intégration des systèmes existants | -2.1% | Mondial, avec un impact plus fort dans les régions dotées d'une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de gestion des pannes connectés | -1.7% | Mondial, avec des préoccupations accrues dans les régions d'infrastructure critique | Court terme (≤ 2 ans) |

| Lacunes dans la qualité des données SIG compromettant les algorithmes | -1.3% | Mondial, avec un impact aigu dans les opérateurs dotés de systèmes de cartographie existants | Moyen terme (2-4 ans) |

| Pénurie de compétences dans l'analyse IA/ML | -1.5% | Amérique du Nord et UE en priorité, expansion vers les marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et obstacles à l'intégration des systèmes existants

Les déploiements de systèmes de gestion des pannes de niveau entreprise dépassent souvent 50 millions USD pour les grands opérateurs détenus par des investisseurs. Le coût augmente lors de l'intégration d'actifs SCADA, SIG et SIC vieux de plusieurs décennies, dépourvus d'API modernes, ce qui nécessite le développement de middleware personnalisé et de longs projets de migration des données. La gestion du changement organisationnel complique davantage les déploiements, car les équipes de terrain s'adaptent aux flux de travail automatisés. Le contrôle réglementaire reste intense, car les opérateurs doivent maintenir des indicateurs de fiabilité lors des migrations de systèmes, ce qui amplifie le risque d'exécution.

Vulnérabilités en matière de cybersécurité dans les systèmes de gestion des pannes connectés

L'expansion de la connectivité a amplifié la surface d'attaque sur plus de 23 000 points d'entrée du réseau suivis par la NERC en 2024, contre environ 21 000 deux ans plus tôt. Des études académiques montrent que des attaques coordonnées sur des onduleurs intelligents peuvent déstabiliser les réseaux, même à des niveaux de pénétration modestes(6)Source : Xiangyu Hui et al., "Déstabilisation du réseau électrique", arxiv.org . Les opérateurs font face à des pénuries de talents dans les disciplines cyber, ce qui rend difficile la mise en œuvre à grande échelle de cadres de surveillance continue Zéro Confiance. Par conséquent, certains opérateurs retardent les migrations cloud ou limitent l'accès à distance, freinant l'adoption à court terme des architectures entièrement connectées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions intégrées entraînent la consolidation du marché

Les plateformes intégrées représentaient 61,90 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 19,12 % jusqu'en 2031, reflétant la volonté des opérateurs de consolider plusieurs outils ponctuels en une interface unique. Cette position de leadership souligne comment les suites intégrées réduisent les frais généraux de gestion des fournisseurs, éliminent la latence des silos de données et rationalisent les flux de travail de restauration. Les opérateurs qui déploient des offres intégrées signalent des durées moyennes de pannes 30 à 40 % plus courtes par rapport aux utilisateurs de systèmes fragmentés.

La solution Energy & Water Data Intelligence d'Oracle illustre cette tendance, fusionnant la télémétrie opérationnelle, le renseignement météorologique et l'analyse client pour automatiser la logique de décision. Par conséquent, la taille du marché des systèmes de gestion des pannes attribuée aux solutions intégrées devrait élargir son avance sur les déploiements autonomes jusqu'en 2031. Les fournisseurs disposant de portefeuilles complets obtiennent donc un pouvoir de négociation, tandis que les fournisseurs de solutions ponctuelles de niche cherchent de plus en plus à nouer des partenariats ou à réaliser des acquisitions pour rester pertinents.

Par composant : les services s'envolent à mesure que la complexité de l'IA croît

Le logiciel a maintenu une part de 66,70 % en 2025, ancré par des bases de code matures d'ABB, GE Vernova et Schneider Electric. Cependant, les services s'étendent à un TCAC de 18,02 %, car les opérateurs ont besoin de conseils en matière de formation des modèles d'IA, de renforcement cyber et d'alignement des données multi-systèmes. Le conseil enregistre la croissance la plus rapide, car les opérateurs font face à des règles de fiabilité spécifiques aux juridictions et à des lois sur la souveraineté des données cloud.

La mise en œuvre et le support évoluent également rapidement, car l'achat de logiciels ne représente qu'environ un tiers des dépenses totales du projet. La transition vers des modèles par abonnement renforce les flux de revenus récurrents des fournisseurs. Schneider Electric a enregistré une hausse de 140 % de ses revenus SaaS en 2024, signalant la volonté des opérateurs d'échanger des dépenses d'investissement (capex) contre des dépenses d'exploitation (opex). Par conséquent, les prestataires de services exercent une influence disproportionnée sur les résultats des projets, orientant le marché des systèmes de gestion des pannes vers une économie à plus haute valeur vie client.

Par mode de déploiement : l'adoption du cloud s'accélère malgré les préoccupations en matière de sécurité

Les installations sur site ont conservé une part de 63,10 % en 2025, car les opérateurs privilégient le contrôle local des données critiques et ont investi dans des centres de données renforcés. Néanmoins, les déploiements hébergés dans le cloud augmentent à un TCAC de 20,05 %. Les topologies hybrides sont désormais courantes : les contrôles opérationnels restent sur site, tandis que les analyses à forte intensité de calcul s'exécutent dans les environnements Amazon Web Services ou Microsoft Azure.

Le partenariat d'Hitachi Energy avec AWS illustre ce modèle, en utilisant l'imagerie satellite et l'IA pour prévoir les pannes causées par la végétation tout en maintenant des boucles SCADA en temps réel sur les sites des opérateurs. Les fournisseurs proposant des options flexibles de souveraineté des données trouvent donc des audiences réceptives, et les opérateurs stipulent de plus en plus les architectures Zéro Confiance et les capacités de journal immuable comme critères de base d'approvisionnement.

Par application : la gestion de la restauration prend de l'élan

La localisation et l'isolation des pannes ont généré 43,10 % des revenus de 2025, consolidant leur rôle de capacité fondamentale. Cependant, les outils de restauration et de gestion des équipes s'étendent à un TCAC de 18,35 %, les opérateurs cherchant à minimiser les minutes d'interruption client en optimisant le routage de la main-d'œuvre. Ces modules intègrent des flux de trafic en temps réel, des profils de compétences des équipes et des données d'inventaire pour hiérarchiser les tâches de réparation, augmentant régulièrement la part de marché des systèmes de gestion des pannes pour les applications de restauration.

Les fonctions de communication client, bien qu'essentielles, font face à une banalisation, car les cadres de messagerie multicanaux sont désormais omniprésents. Par conséquent, la différenciation se déplace vers le déploiement d'équipes assisté par IA et l'inspection prédictive des actifs. Les fournisseurs intégrant des applications de gestion de la main-d'œuvre mobile fonctionnant par mauvais temps obtiennent des valeurs contractuelles premium et une fidélisation grâce à des mises à jour continues des fonctionnalités.

Analyse géographique

L'Amérique du Nord a généré 37,00 % des revenus du marché des systèmes de gestion des pannes en 2025, portée par 8 milliards USD de subventions fédérales pour le transport d'électricité et une série d'événements météorologiques sévères qui ont contraint les opérateurs à renforcer leurs réseaux. Les investisseurs récompensent l'acquisition de solutions intégrées, car elle améliore visiblement les performances SAIDI/SAIFI. Le Canada soutient la dynamique régionale grâce à la modernisation à l'échelle provinciale, comme l'illustre le programme de prévision des pannes basé sur l'IA d'Énergie NB Power, qui a restauré 90 % des clients dans les 24 heures lors d'une tempête de verglas en 2024.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 19,18 %. Le réseau national de Chine a budgétisé plus de 600 milliards de yuans en 2024 pour les sous-stations numériques et les corridors à très haute tension, alimentant de grands appels d'offres pour les systèmes de gestion des pannes. Le Japon a engagé plus de 150 milliards de yens pour renforcer son réseau en prévision de l'expansion des centres de données pilotée par l'IA. L'Inde présente un potentiel supplémentaire, Hitachi Energy ayant réservé 2 000 crores INR pour développer ses capacités de fabrication nationale et de solutions numériques.

L'Europe, l'Amérique latine et le Moyen-Orient & Afrique affichent une croissance régulière mais plus modérée. En Amérique latine, la feuille de route de neutralité carbone 2050 du Chili nécessite 431 milliards USD de dépenses de distribution d'ici 2040, élargissant ainsi les budgets adressables pour les systèmes de gestion des pannes. Les opérateurs européens mettent l'accent sur l'intégration des RED et les mises à niveau de résilience face aux tempêtes, mais font face à une expansion des revenus plus lente compte tenu de leurs bases avancées de modernisation du réseau. Dans toutes les régions secondaires, le soutien des politiques gouvernementales et les mécanismes de financement climatique multilatéraux jouent des rôles essentiels dans le rythme d'adoption des systèmes de gestion des pannes.

Paysage concurrentiel

La concurrence s'étend aux conglomérats mondiaux, aux spécialistes de niche de taille intermédiaire et aux startups natives de l'IA, entraînant une fragmentation modérée du marché. ABB, GE Vernova, Schneider Electric et Siemens ancrent le premier rang avec des portefeuilles de bout en bout complets couvrant les systèmes de gestion des pannes, l'ADMS, le SCADA et la cybersécurité. Leurs relations de longue date avec les opérateurs, leurs solides branches de services et leurs investissements continus en R&D soutiennent leurs positions de marché stables. Les acteurs de taille intermédiaire, tels que Survalent Technology et Milsoft Utility Solutions, remportent des contrats en proposant des logiciels configurables adaptés aux besoins des opérateurs municipaux et coopératifs.

Sur le plan stratégique, les acteurs établis acquièrent des capacités d'IA : l'acquisition d'Alteia par GE Vernova ajoute des analyses de vision par ordinateur pour la maintenance prédictive. Le lancement récent par Oracle d'un module de service client alimenté par l'IA illustre davantage le pivot vers l'intelligence des données. Les fournisseurs nouent également des partenariats cloud — comme Hitachi Energy avec AWS et Itron avec Microsoft — pour accélérer la mise sur le marché d'analyses avancées. Les startups spécialisées dans l'IA de risque lié à la végétation concurrencent les acteurs traditionnels, mais s'associent souvent à eux plutôt que de s'affronter directement, compte tenu de la préférence des opérateurs pour des fournisseurs éprouvés.

Le marché des systèmes de gestion des pannes récompense les fournisseurs qui allient profondeur de domaine et agilité en IA. À mesure que les opérateurs standardisent sur des suites intégrées, les fournisseurs de solutions ponctuelles plus petits pourraient subir des pressions pour se consolider ou se spécialiser dans des niches. Les capacités de cyber-résilience et les fonctions d'orchestration des RED émergent comme des critères d'évaluation décisifs dans les appels d'offres en cours.

Leaders du secteur des systèmes de gestion des pannes

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : GE Vernova a acquis Alteia, société basée en France, pour approfondir les analyses IA de gestion prédictive des pannes.

- Mai 2025 : Oracle a lancé un module de service client pour opérateurs alimenté par l'IA, s'intégrant directement aux instances des systèmes de gestion des pannes pour une communication proactive en cas de panne.

- Mars 2025 : Hitachi Energy s'est associé à AWS pour fournir des analyses de végétation par satellite aux opérateurs américains.

- Mars 2025 : Itron et Schneider Electric ont collaboré avec Microsoft pour améliorer l'intelligence en périphérie du réseau et la cartographie transformateur-compteur.

Périmètre du rapport mondial sur le marché des systèmes de gestion des pannes

Le rapport sur le marché des systèmes de gestion des pannes comprend :

| Autonome |

| Intégré |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Localisation et isolation des pannes |

| Restauration et gestion des équipes |

| Information client et traitement des appels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Autonome | |

| Intégré | ||

| Par composant | Logiciel | |

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par application | Localisation et isolation des pannes | |

| Restauration et gestion des équipes | ||

| Information client et traitement des appels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le TCAC prévu pour le marché des systèmes de gestion des pannes de 2026 à 2031 ?

Le marché devrait croître à un TCAC de 16,72 %, atteignant 7,53 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de gestion des pannes ?

L'Asie-Pacifique s'étend à un TCAC de 19,18 %, soutenue par une modernisation du réseau à grande échelle en Chine, au Japon et en Inde.

Pourquoi les plateformes de systèmes de gestion des pannes intégrées sont-elles préférées aux solutions autonomes ?

Les suites intégrées réduisent les frais généraux de gestion des fournisseurs, unifient les flux de données et ont démontré des réductions de 30 à 40 % de la durée des pannes par rapport aux ensembles d'outils fragmentés.

Quelle est l'importance du déploiement cloud dans le secteur des systèmes de gestion des pannes ?

Bien que le déploiement sur site détienne encore 63,10 % des parts, les systèmes de gestion des pannes hébergés dans le cloud s'étendent à un TCAC de 20,05 %, les opérateurs adoptant des architectures hybrides pour les analyses pilotées par l'IA.

Qu'est-ce qui stimule la demande de services au sein du marché des systèmes de gestion des pannes ?

Les opérateurs requièrent une expertise en développement de modèles d'IA, en cyber-résilience et en intégration de systèmes existants complexes, poussant la croissance des services à un TCAC de 18,02 %.

Quel segment d'application progresse le plus rapidement ?

Les solutions de restauration et de gestion des équipes mènent avec un TCAC de 18,35 %, les opérateurs donnant la priorité à une allocation rapide des ressources pour minimiser les minutes d'interruption client.

Dernière mise à jour de la page le: