Taille et part du marché des systèmes de gestion de batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

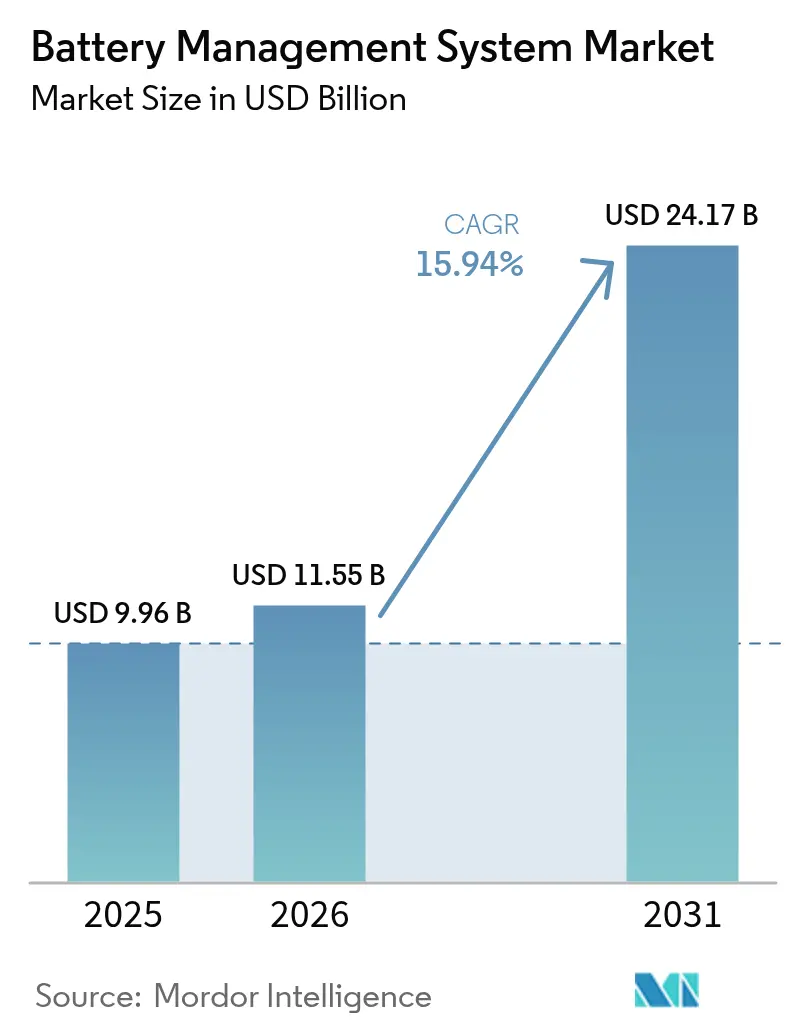

| Taille du Marché (2026) | 11.55 Milliards de dollars |

| Taille du Marché (2031) | 24.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

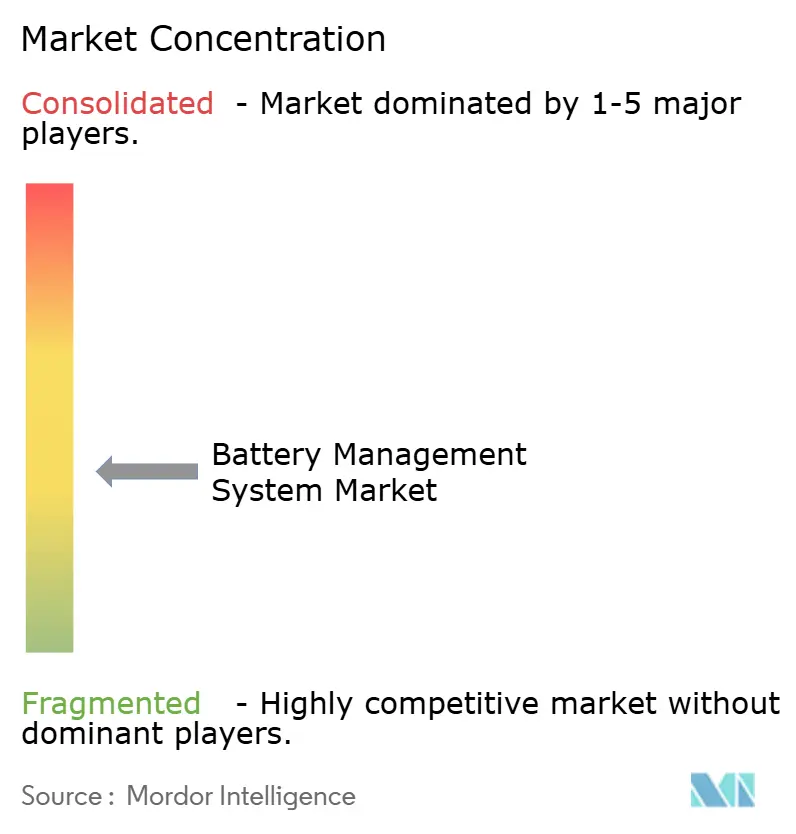

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de batterie par Mordor Intelligence

La taille du marché des systèmes de gestion de batterie en 2026 est estimée à 11,55 milliards USD, en hausse par rapport à la valeur de 2025 de 9,96 milliards USD, avec des projections pour 2031 montrant 24,17 milliards USD, croissant à un TCAC de 15,94 % sur la période 2026-2031.

La demande croissante de véhicules électriques, l'essor des batteries à l'échelle du réseau et les progrès constants des semi-conducteurs à interface analogique frontale ancrent cette expansion. Dans les véhicules, une solution du marché des systèmes de gestion de batterie joue désormais le rôle de centre nerveux de données, équilibrant les cellules, protégeant contre les événements thermiques et alimentant en temps réel les analyses de santé dans les commandes de propulsion. Les opérateurs de réseau installent des systèmes multi-mégawatts qui portent les attentes de durée de vie à 20 ans, élargissant encore le bassin adressable. La région Asie-Pacifique domine les installations, grâce à la chaîne de valeur des batteries intégrée verticalement en Chine, tandis que l'Amérique du Nord et l'Europe développent leur capacité nationale sous des politiques industrielles généreuses. Les fournisseurs affûtent leur différenciation autour de la communication sans fil, des diagnostics d'intelligence artificielle en périphérie et des tableaux de bord en nuage qui promettent un coût total de possession réduit. Les acquisitions stratégiques, les plus récentes, ont vu de grands fabricants de puces acquérir des actifs Ethernet et de cybersécurité, continuant à remodeler les frontières concurrentielles.

Principaux enseignements du rapport

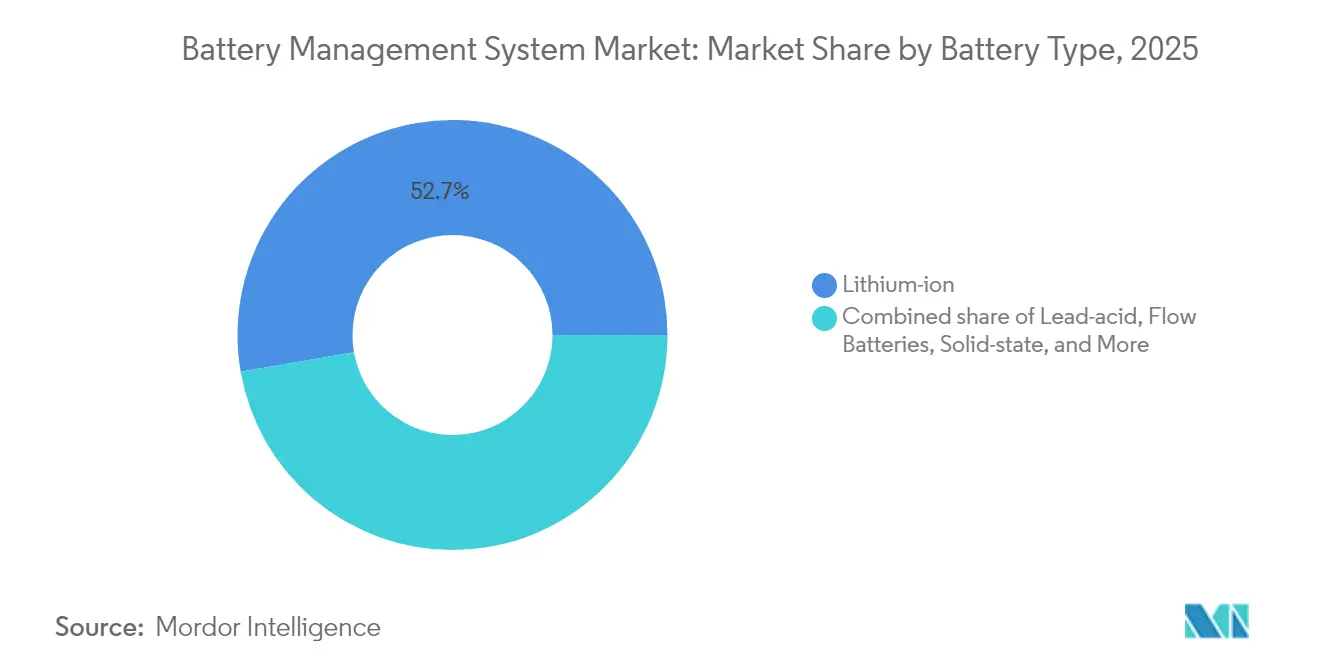

- Par type de batterie, les batteries lithium-ion ont capturé 52,74 % de la taille du marché des systèmes de gestion de batterie en 2025, tandis que les variantes à état solide devraient s'accélérer à un TCAC de 41,38 % jusqu'en 2031.

- Par topologie, les conceptions distribuées ont représenté 42,45 % du chiffre d'affaires en 2025 ; les approches hybrides sans fil devraient se développer à un TCAC de 22,96 %.

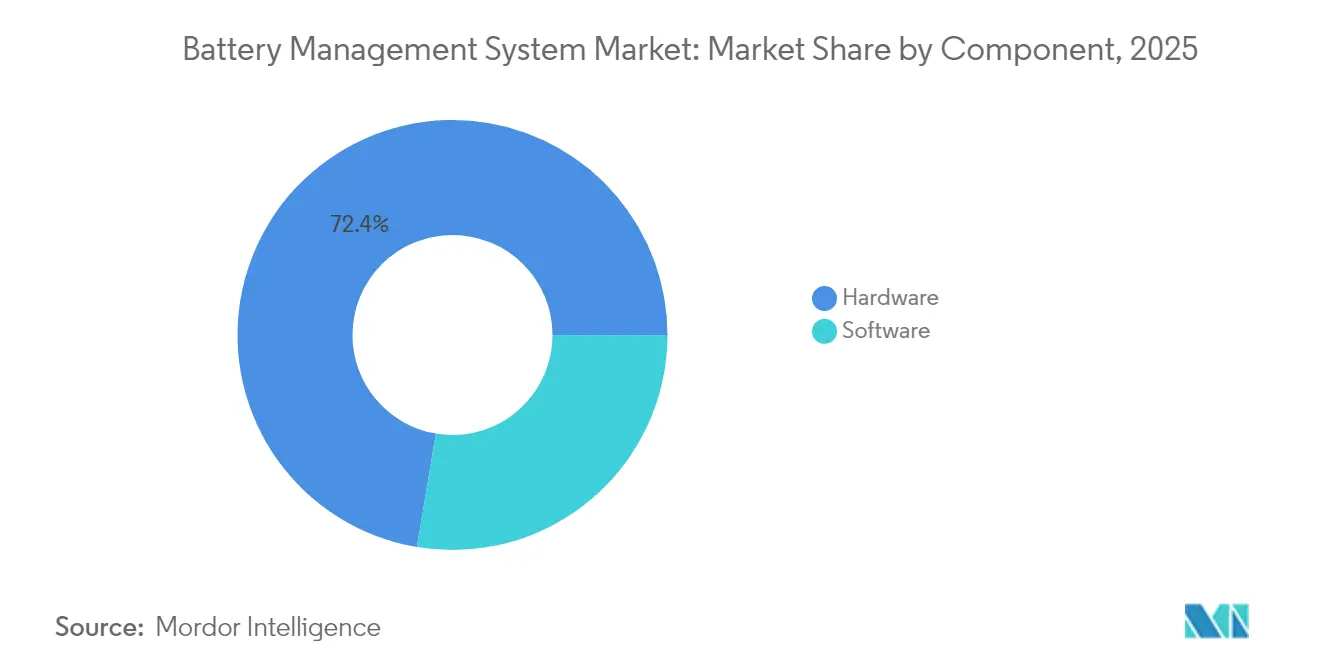

- Par composant, le matériel a contribué à 72,35 % du chiffre d'affaires de 2025, tandis que le logiciel a progressé à un TCAC de 24,47 %.

- Par tension, les batteries haute tension supérieure à 60 V ont détenu une part de 65,88 % de la taille du marché des systèmes de gestion de batterie en 2025 et ont progressé à un TCAC de 17,62 %.

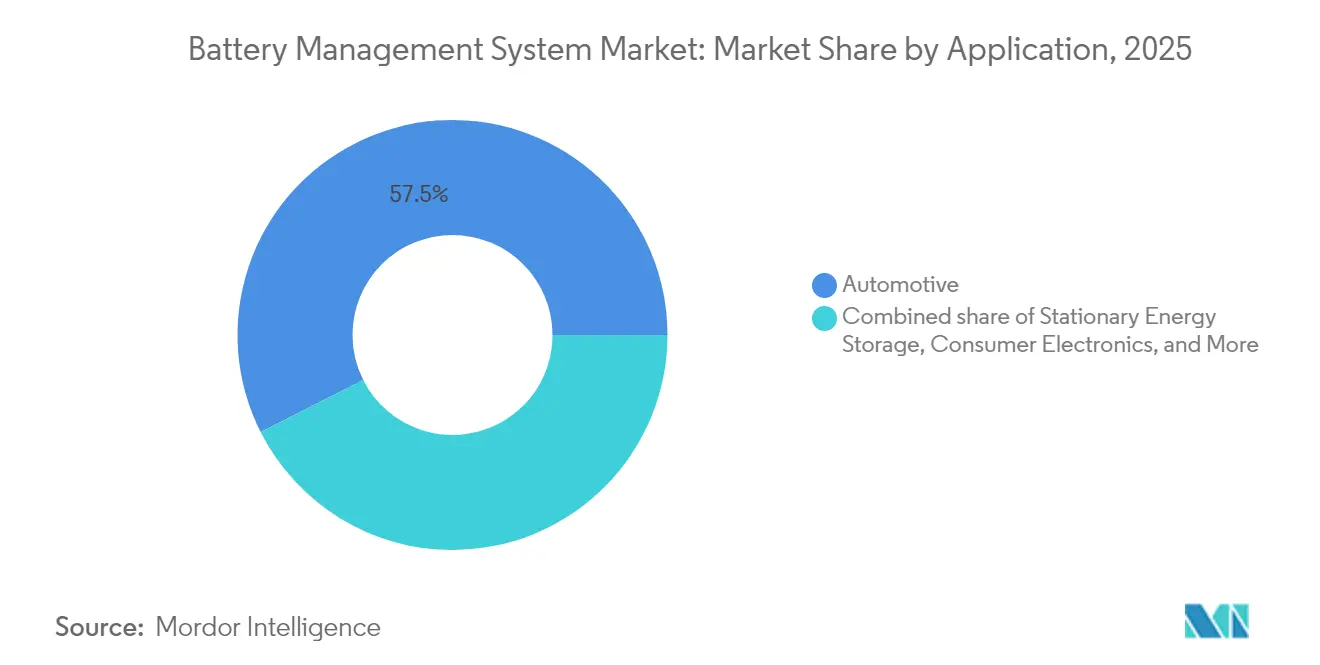

- Par application, le secteur automobile a conservé 57,45 % de la part du marché des systèmes de gestion de batterie en 2025, tandis que le stockage stationnaire devrait afficher le TCAC le plus élevé de 30,85 % jusqu'en 2031.

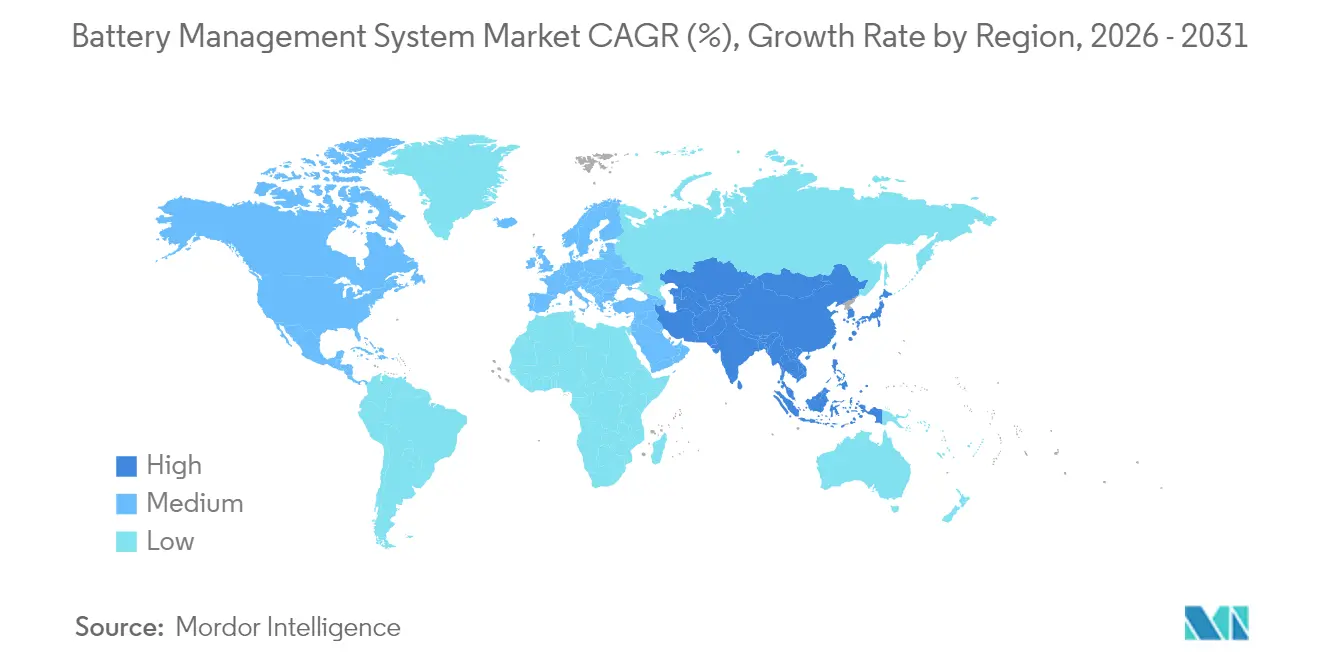

- Par géographie, la région Asie-Pacifique était en tête avec une part de 60,92 % en 2025 et devrait rester la région à la croissance la plus rapide avec un TCAC de 19,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de batterie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor de la production de véhicules électriques stimule la demande de systèmes de gestion de batterie haute tension | +5.7% | Mondial, avec des gains précoces en Chine, en Europe, en Amérique du Nord | Moyen terme (2-4 ans) |

| Les mandats gouvernementaux en matière de sécurité et de carbone accélèrent l'adoption | +3.2% | Mondial, répercussion sur les marchés émergents | Long terme (≥ 4 ans) |

| La baisse des prix des batteries lithium-ion élargit les marchés adressables | +2.4% | Cœur APAC, répercussion vers MEA | Moyen terme (2-4 ans) |

| Le développement du stockage à l'échelle du réseau nécessite des systèmes de gestion de batterie de qualité utilitaire | +1.9% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Le passage aux groupes motopropulseurs 800 V crée le besoin de systèmes de gestion de batterie haute tension de nouvelle génération | +1.6% | Europe et Amérique du Nord, adoption précoce dans les segments premium | Court terme (≤ 2 ans) |

| Les architectures de systèmes de gestion de batterie sans fil permettent une conception de pack flexible | +1.3% | Mondial, avec des leaders technologiques dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la production de véhicules électriques stimule la demande de systèmes de gestion de batterie haute tension

Les ventes mondiales de véhicules électriques à batterie ont dépassé 13,9 millions d'unités en 2024 et devraient dépasser 30 millions d'ici 2027, incitant les fournisseurs du marché des systèmes de gestion de batterie à concevoir des solutions conformes à l'ASIL D qui surveillent jusqu'à 360 cellules dans les packs de véhicules commerciaux. Des constructeurs automobiles tels que General Motors déploient des conceptions de systèmes de gestion de batterie sans fil qui suppriment 90 % du câblage du faisceau, réduisant ainsi la masse et le temps d'assemblage. Les plateformes haute tension 800 V exigent des algorithmes thermiques avancés et des diagnostics en temps réel, repositionnant le système de gestion de batterie comme un facilitateur actif de la charge rapide plutôt qu'une protection passive. Les partenariats dans la chaîne d'approvisionnement autour de circuits intégrés de communication propriétaires décident désormais des victoires de plateforme dans les segments de véhicules électriques premium.

La baisse des prix des batteries lithium-ion élargit les marchés adressables

Les coûts du lithium-ion sont tombés en dessous de 100 USD par kWh dans certaines configurations en 2024, débloquant de nouveaux projets industriels et résidentiels qui reposaient auparavant sur des batteries plomb-acide. La tendance à la chimie abordable favorise la pénétration du marché des systèmes de gestion de batterie dans les chariots élévateurs, les onduleurs de télécommunications et les flottes de micro-mobilité des marchés émergents. Les fournisseurs répondent avec des cartes simplifiées qui conservent la sécurité essentielle tout en réduisant le coût de la nomenclature. Les kits de systèmes de gestion de batterie modulaires s'adaptent des systèmes solaires domestiques de 1 kWh aux fermes de stockage multi-MWh, permettant un déploiement rapide et une réduction des temps d'arrêt pour maintenance.[1]LG Energy Solution, "Les projets de stockage à l'échelle utilitaire dépassent 10 GWh," lgensol.com

Les mandats gouvernementaux en matière de sécurité et de carbone accélèrent l'adoption

La Chine impose des règles de non-incendie de deux heures après un incident d'emballement thermique en juillet 2026, obligeant chaque véhicule électrique domestique à intégrer des capteurs de température de cellule haute précision et des contrôles d'isolation redondants. Le règlement de l'Union européenne sur les batteries ajoute une traçabilité par passeport numérique, élevant encore les exigences du micrologiciel des systèmes de gestion de batterie pour la journalisation sécurisée des données. Le programme de promotion de la mobilité électrique 2024 de l'Inde alloue 60 millions USD pour subventionner les achats de véhicules électriques, stimulant indirectement l'assemblage local de systèmes de gestion de batterie.[2]Ministère des Industries lourdes, "Programme de promotion de la mobilité électrique 2024," heavyindustries.gov.in Ces politiques offrent une visibilité à long terme, convaincant les fonderies de semi-conducteurs de s'engager sur des capacités pour les nœuds analogiques de qualité automobile.

Le développement du stockage à l'échelle du réseau nécessite des systèmes de gestion de batterie de qualité utilitaire

Les batteries utilitaires dépassant 10 GWh de commandes en 2024 s'appuient sur des systèmes de gestion de batterie connectés au nuage pour des durées de vie de 20 ans et des analyses à distance. Des fournisseurs comme Nuvation Energy livrent des racks de contrôleurs configurables qui supervisent des milliers de cellules tout en respectant les codes de réseau anti-îlotage. Les algorithmes d'intelligence artificielle améliorent les prévisions d'état de santé et planifient des visites de maintenance préventive, réduisant les coûts d'exploitation sur la durée de vie pour les producteurs d'énergie indépendants.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pénuries de semi-conducteurs contraignent les expéditions de systèmes de gestion de batterie | -1.9% | Mondial, impact aigu dans les chaînes d'approvisionnement automobiles | Court terme (≤ 2 ans) |

| Coût élevé d'intégration et de certification pour les systèmes de gestion de batterie avancés | -1.3% | Mondial, affectant particulièrement les petits équipementiers | Moyen terme (2-4 ans) |

| Surface d'attaque cybernétique croissante des plateformes de systèmes de gestion de batterie connectées | -0.6% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Des règles mondiales fragmentées pour les batteries de seconde vie ralentissent la réutilisation | -0.5% | Mondial, avec des lacunes réglementaires dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de semi-conducteurs contraignent les expéditions de systèmes de gestion de batterie

Les puces analogiques et de puissance de qualité automobile restent en pénurie jusqu'en 2026, les fonderies privilégiant les nœuds pour smartphones à marge plus élevée. Les fournisseurs du marché des systèmes de gestion de batterie reconçoivent les cartes autour des brochages disponibles, négocient des contrats d'approvisionnement pluriannuels et financent même de nouvelles lignes de 200 mm pour protéger les allocations. Des délais de livraison dépassant 52 semaines contraignent les constructeurs de véhicules à constituer des stocks excédentaires, immobilisant le fonds de roulement et retardant l'introduction de nouveaux modèles.

Coût élevé d'intégration et de certification pour les systèmes de gestion de batterie avancés

L'obtention de la certification ASIL D peut dépasser 10 millions USD et 18 mois de validation, un obstacle qui écarte les start-ups et réduit la base de fournisseurs.[3]STMicroelectronics, "Coûts de certification ASIL-D pour les plateformes de systèmes de gestion de batterie," st.com Les constructeurs automobiles sélectionnent de plus en plus des partenaires de plateforme disposant de piles de sécurité fonctionnelle éprouvées pour réduire le risque d'homologation. Les conceptions de référence modulaires et les passerelles CAN-FD ou Ethernet standardisées abaissent progressivement les barrières ; cependant, les économies d'échelle favorisent encore les entreprises de semi-conducteurs de premier rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la révolution à état solide s'accélère

Le lithium-ion a conservé 52,74 % du chiffre d'affaires en 2025, mais les batteries à état solide progressent à un TCAC de 41,38 % à l'approche des lancements commerciaux vers 2028. Toyota vise des gains d'autonomie de 20 % et des charges de 10 minutes, exigeant une toute nouvelle logique de détection d'impédance dans chaque système de gestion de batterie. La part du marché des systèmes de gestion de batterie pour le lithium-ion reste importante grâce au LFP de plus en plus abordable et au NMC riche en nickel, tandis que le plomb-acide persiste dans les batteries de démarrage. Les chimies à flux et au nickel s'adressent aux opérations industrielles de niche nécessitant une décharge de plusieurs heures ou une résistance aux températures extrêmes.

Par topologie : l'architecture distribuée domine l'innovation

Les cartes distribuées ont contrôlé 42,45 % du chiffre d'affaires en 2025 et ont mené l'innovation avec un TCAC de 22,96 %. La puissance de traitement est répartie entre les modules, réduisant la longueur du faisceau et élevant la tolérance aux pannes. Le jeu de puces à bande ultra-large de NXP élimine jusqu'à 90 % du câblage, permettant aux concepteurs de créer des packs en forme de skateboard de toute forme. Les conceptions centralisées prévalent dans les scooters d'entrée de gamme et les outils électriques, tandis que les racks modulaires excellent dans le stockage utilitaire. Les configurations hybrides combinent une unité de commande électronique maître avec des nœuds de cellules sans fil pour trouver un équilibre entre coût et performance.

Par composant : la monétisation des logiciels s'accélère

Le matériel a encore fourni 72,35 % du chiffre d'affaires de 2025, mais le logiciel a progressé de 24,47 % par an à mesure que les tableaux de bord en nuage débloquaient des frais de maintenance prédictive. Les routines d'impédance électrochimique fonctionnant en périphérie capturent des signes de dégradation nuancés, prolongeant la durée de vie du pack et soutenant la location en seconde vie. KULR et ses partenaires affirment que l'équilibrage de charge basé sur l'intelligence artificielle peut augmenter la capacité utilisable de 34 %, soulignant la valeur au-delà du silicium. Le secteur des systèmes de gestion de batterie s'articule désormais autour d'offres complètes associant une précision de ±2 mV à des prévisions d'apprentissage automatique.

Par plage de tension : les systèmes haute tension stimulent l'efficacité

Les systèmes supérieurs à 60 V ont généré 65,88 % du chiffre d'affaires en 2025 et ont atteint un TCAC de 17,62 % à mesure que les constructeurs automobiles passent aux architectures 800 V qui chargent de 5 % à 80 % en moins de 23 minutes. Les packs de tension moyenne alimentent les bus et les engins hors route, tandis que les batteries inférieures à 36 V dominent les appareils portables. Les MOSFET SiC 1 200 V d'Infineon sélectionnés par FORVIA HELLA soulignent comment les progrès des semi-conducteurs soutiennent des tensions encore plus élevées dans les futures lignes. Certains équipementiers de camions testent des systèmes à 1 000 V, poussant l'isolation des systèmes de gestion de batterie et la détection des défauts d'arc à de nouvelles limites.

Par application : le stockage stationnaire émerge comme leader de croissance

Le stockage d'énergie stationnaire progresse avec un TCAC de 30,85 %, passant de projets pilotes à des actifs de réseau grand public. La taille du marché des systèmes de gestion de batterie pour les installations stationnaires devrait atteindre la moitié des volumes automobiles d'ici 2030, suite à la sécurisation par LG Energy Solution de plus de 10 GWh de commandes utilitaires en 2024. Les opérateurs exigent des contrôleurs capables de gérer des milliers de cellules, d'assurer des cycles de service de 20 ans et de s'intégrer parfaitement aux systèmes SCADA.

Le secteur automobile fournit encore un volume significatif, bénéficiant des packs 800 V Neue Klasse de BMW qui nécessitent des protections thermiques de nouvelle génération. L'électronique grand public reste stable, tandis que les onduleurs industriels et de télécommunications rebondissent grâce aux constructions de centres de données, et les dispositifs médicaux commandent des prix premium pour une durée de vie 30 % plus longue. Les marchés aérospatial et maritime, bien que petits, récompensent les systèmes de gestion de batterie robustifiés capables de résister aux vibrations extrêmes et au brouillard salin.

Analyse géographique

La région Asie-Pacifique a représenté 60,92 % du chiffre d'affaires en 2025 et devrait croître à un taux annuel de 19,08 % jusqu'en 2031. L'échelle de la Chine stimule le raffinage des matières premières, la fabrication de cellules et l'assemblage final des véhicules dans les mêmes clusters industriels, réduisant ainsi le coût rendu des cartes de systèmes de gestion de batterie domestiques. CATL seul a expédié 36,7 % de la capacité mondiale de batteries pour véhicules électriques au cours des trois premiers trimestres de 2024 et investit dans des diagnostics cellule-à-pack intégrés qui exigent des contrôleurs de nouvelle génération. L'Inde alloue 60 millions USD pour stimuler l'adoption locale des véhicules électriques, offrant aux fournisseurs régionaux un accès à des contrats en volume. Le Japon et la Corée du Sud contribuent des circuits intégrés de précision et une expertise en logiciels automobiles, complétant l'écosystème.

L'Amérique du Nord se classe deuxième, la loi sur la réduction de l'inflation liant les crédits d'impôt aux batteries d'approvisionnement local. General Motors budgétise 35 milliards USD pour des programmes de véhicules électriques qui s'appuient sur le système de gestion de batterie sans fil Ultium interne pour rationaliser les variantes de pack. Tesla, Rivian et les constructeurs automobiles traditionnels posent les fondations de gigafactories dans tout le Midwest, ancrant la demande d'assemblages de cartes haute tension. La Californie et le Texas mènent les installations de stockage sur réseau, chacun dépassant 2 GWh ajoutés en 2024, stimulant le volume des systèmes de gestion de batterie de qualité utilitaire.

L'Europe combine des règles carbone strictes avec l'innovation dans les batteries de seconde vie. Les constructeurs automobiles poursuivent des groupes motopropulseurs 800 V, recherchant une charge plus rapide et des câbles plus légers. Le règlement de l'Union européenne sur les batteries impose la traçabilité des matériaux et le recyclage, incitant les fabricants à intégrer un enregistreur de données sécurisé sur le pack pour assurer la conformité. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent à un stade précoce mais prometteur. La richesse en lithium du Chili et les objectifs en matière d'énergies renouvelables de l'Afrique du Sud encouragent des fermes de stockage d'énergie pilotes qui testent des cartes de systèmes de gestion de batterie optimisées en termes de coûts, posant les bases d'une croissance future.

Paysage concurrentiel

Le marché des systèmes de gestion de batterie est modérément fragmenté. Des spécialistes de l'alimentation analogique tels que Texas Instruments, NXP et Infineon fournissent des circuits intégrés de surveillance haute précision tout en acquérant des actifs Ethernet ou sans fil complémentaires pour offrir des plateformes clés en main. L'acquisition par Infineon de l'unité Ethernet automobile de Marvell pour 2,5 milliards USD en avril 2025 renforce les portefeuilles de contrôleurs de zone qui fusionnent les domaines de la propulsion, de la charge et de la batterie. EnerSys a dépensé 208 millions USD pour Bren-Tronics afin d'accéder à des packs lithium robustes de qualité militaire, élargissant ainsi ses flux de revenus dans la défense.

La pression concurrentielle se déplace vers la différenciation logicielle. Les fournisseurs regroupent des portails en nuage, des micrologiciels par liaison radio et des scores de santé pilotés par l'intelligence artificielle pour sécuriser des revenus récurrents provenant des licences. La propriété intellectuelle sans fil est un domaine très disputé ; NXP a introduit un jeu de puces de système de gestion de batterie à bande ultra-large prévu pour la production en 2025, tandis qu'Analog Devices s'associe à LG Energy Solution sur l'analyse de spectroscopie d'impédance. Les dépôts de brevets autour des topologies cellule-à-pack et de la surveillance à état solide ont augmenté de 18 % en glissement annuel en 2024, signalant une course aux armements technologiques.

La cybersécurité émerge comme un critère d'achat clé. Les acteurs leaders intègrent une racine de confiance matérielle et un démarrage sécurisé dans les circuits intégrés spécifiques à l'application de surveillance, anticipant la conformité UNECE R155 sur la cyber-résilience des véhicules. Les fournisseurs de niveau intermédiaire sans ressources profondes en silicium recherchent des alliances pour intégrer des cœurs d'éléments sécurisés certifiés. Dans l'ensemble, les fusions-acquisitions intensifiées et les stratégies de plateforme canalisent la part de marché vers les entreprises capables de fournir des piles matériel-logiciel combinées, faisant évoluer la structure de cartes fragmentées vers des écosystèmes consolidés.

Leaders du secteur des systèmes de gestion de batterie

Sensata Technologies, Inc.

Texas Instruments Incorporated

Renesas Electronics

NXP Semiconductors

CATL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Infineon Technologies a accepté d'acquérir l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD, marquant un bond significatif dans ses capacités de mise en réseau de véhicules à définition logicielle. Devant être finalisée d'ici la fin de 2025, l'opération englobe la suite Brightlane de solutions Ethernet haute vitesse de Marvell.

- Avril 2025 : Sensata Technologies a dévoilé la série STPS500 PyroFuse, un disjoncteur pyrotechnique de pointe conçu pour les applications haute tension. Affichant un temps de déconnexion inférieur à 1 milliseconde, ce dispositif est homologué pour 500 A et 1 000 V.

- Février 2025 : Farasis Energy Europe et Eberspaecher ont forgé une alliance stratégique exclusive. Leur collaboration couvre le marketing, les ventes, ainsi que le développement et la production de batteries basse tension. Ces batteries sont équipées d'un système de gestion de batterie combiné et d'une expertise en cellules spécifiquement conçue pour les applications automobiles.

- Novembre 2024 : NXP Semiconductors N.V. a introduit un système de gestion de batterie sans fil pionnier doté de capacités à bande ultra-large, issu de l'un des portefeuilles à bande ultra-large les plus étendus du secteur.

Portée du rapport sur le marché mondial des systèmes de gestion de batterie

Un système de gestion de batterie est décrit comme un système électronique qui contrôle et surveille la charge et la décharge des batteries, fournissant des notifications sur l'état et la condition des packs de batteries. De plus, fournir des protections critiques pour protéger les batteries contre les dommages est une fonction principale du système de gestion de batterie. Le marché des systèmes de gestion de batterie est segmenté par type de batterie, topologie, composant, plage de tension, application et géographie. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (en milliards USD).

| Lithium-ion |

| Plomb-acide |

| À base de nickel |

| Batteries à flux |

| À état solide |

| Centralisée |

| Distribuée |

| Modulaire |

| Hybride |

| Matériel |

| Logiciel |

| Basse (jusqu'à 36 V) |

| Moyenne (36 à 60 V) |

| Haute (supérieure à 60 V) |

| Automobile |

| Stockage d'énergie stationnaire |

| Électronique grand public |

| Onduleurs industriels et de télécommunications |

| Dispositifs médicaux |

| Aérospatial et maritime |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Lithium-ion | |

| Plomb-acide | ||

| À base de nickel | ||

| Batteries à flux | ||

| À état solide | ||

| Par topologie | Centralisée | |

| Distribuée | ||

| Modulaire | ||

| Hybride | ||

| Par composant | Matériel | |

| Logiciel | ||

| Par plage de tension | Basse (jusqu'à 36 V) | |

| Moyenne (36 à 60 V) | ||

| Haute (supérieure à 60 V) | ||

| Par application | Automobile | |

| Stockage d'énergie stationnaire | ||

| Électronique grand public | ||

| Onduleurs industriels et de télécommunications | ||

| Dispositifs médicaux | ||

| Aérospatial et maritime | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de gestion de batterie ?

Le marché a atteint 11,55 milliards USD en 2026 et devrait grimper à 24,17 milliards USD d'ici 2031 à un TCAC de 15,94 %.

Quel segment d'application génère le plus de chiffre d'affaires ?

Les applications automobiles ont représenté 57,45 % du chiffre d'affaires en 2025, tandis que les applications de stockage d'énergie stationnaire devraient connaître la croissance la plus rapide avec un TCAC de 30,85 % jusqu'en 2031.

Pourquoi les topologies distribuées gagnent-elles en popularité ?

Les architectures distribuées améliorent la modularité, réduisent les points de défaillance uniques et prennent en charge la communication sans fil, leur permettant d'atteindre une part de 42,45 % en 2025 et le taux de croissance le plus élevé de 22,96 %.

Quelle est l'importance du logiciel dans les solutions modernes de systèmes de gestion de batterie ?

Le chiffre d'affaires des logiciels croît à un TCAC de 24,47 % car l'analyse prédictive, les mises à jour par liaison radio et les tableaux de bord en nuage ajoutent de la valeur au-delà de la base matérielle.

Quelle région domine la demande ?

L'Asie-Pacifique détient 60,92 % de la part de marché grâce au leadership de la Chine dans la production de batteries et la fabrication de véhicules électriques, associé à une croissance rapide en Inde, au Japon et en Corée du Sud.

Quels sont les principaux défis auxquels font face les fournisseurs ?

Les pénuries persistantes de puces analogiques, les coûts élevés de certification de sécurité fonctionnelle et les menaces de cybersécurité sur les plateformes connectées continuent de peser sur les marges et les délais.

Dernière mise à jour de la page le: