Taille et parts du marché des systèmes avancés de gestion de la distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 10.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.60% CAGR |

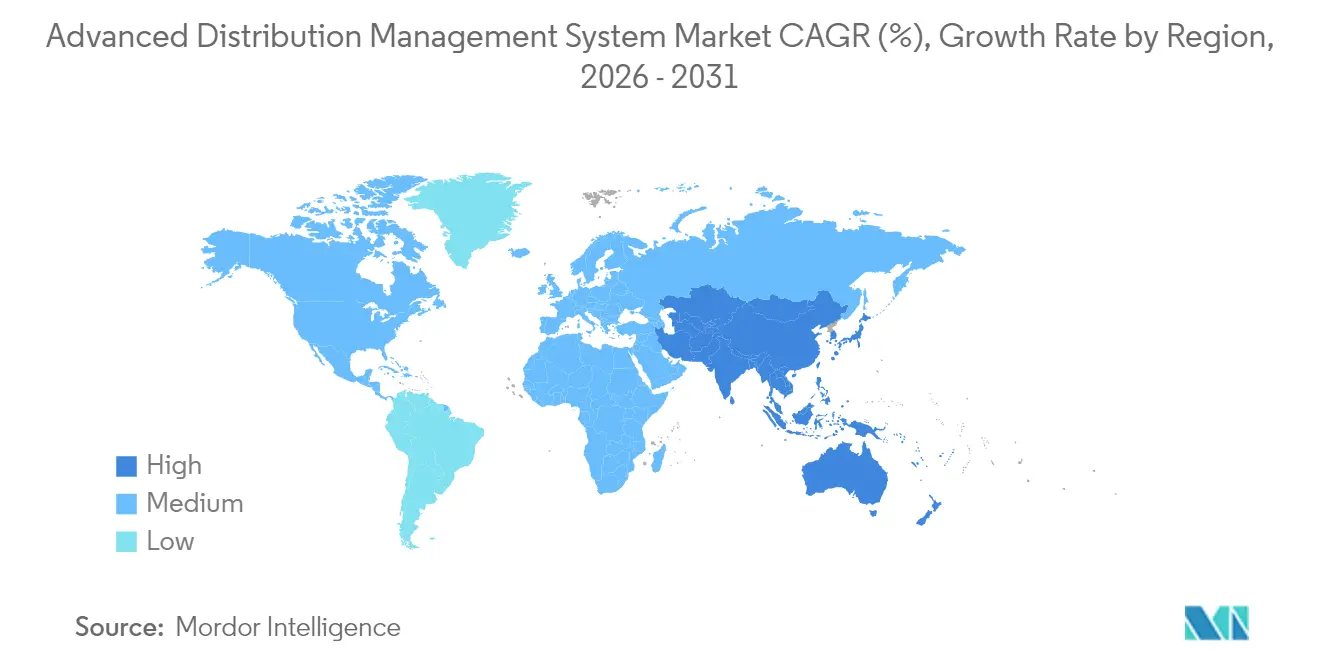

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

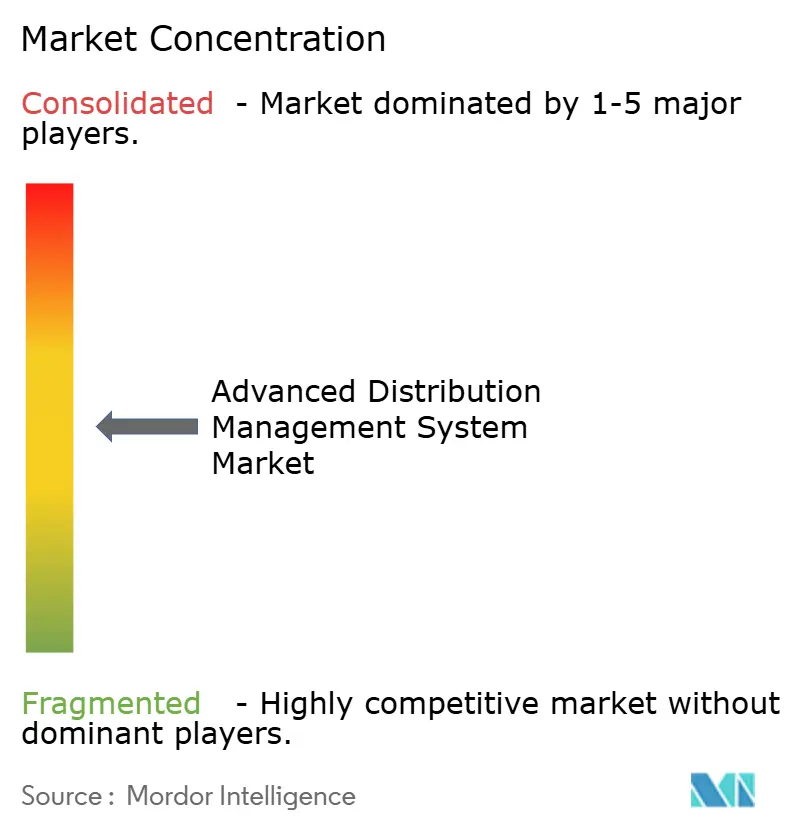

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes avancés de gestion de la distribution par Mordor Intelligence

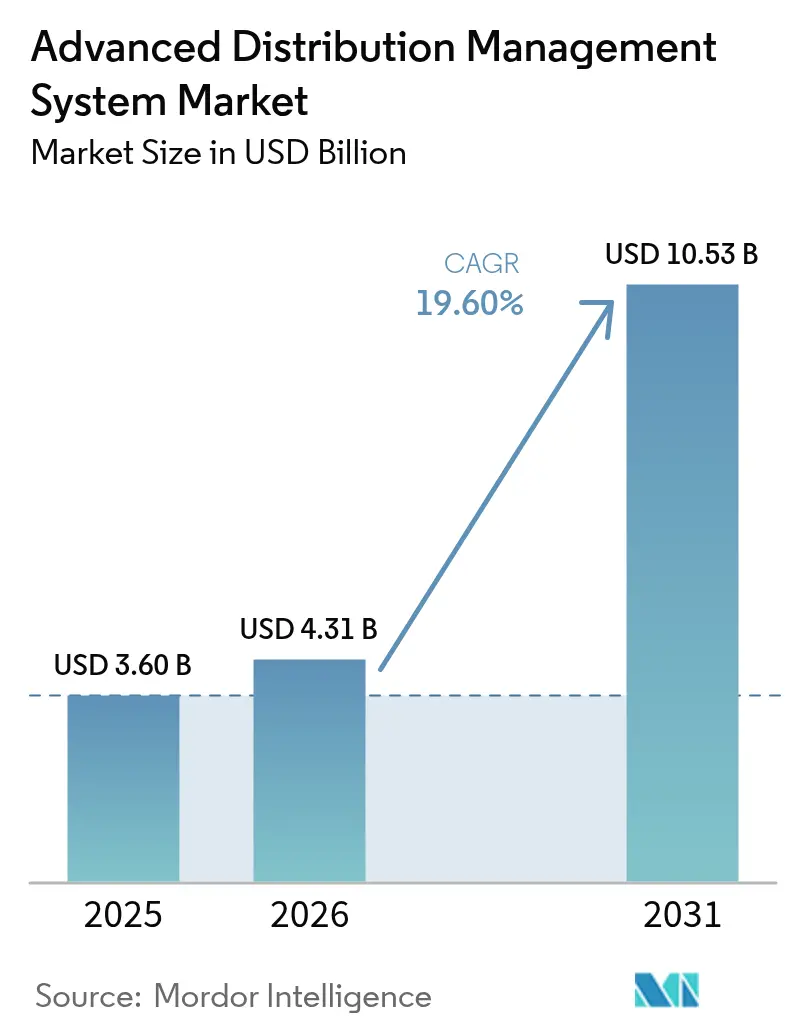

La taille du marché des systèmes avancés de gestion de la distribution en 2026 est estimée à 4,31 milliards USD, en croissance par rapport à la valeur de 2025 de 3,60 milliards USD, avec des projections pour 2031 atteignant 10,53 milliards USD, progressant à un TCAC de 19,60 % sur la période 2026-2031. Les opérateurs de réseaux canalisent des capitaux vers des plateformes qui fusionnent la gestion des pannes, l'automatisation de la distribution et l'orchestration des ressources énergétiques distribuées dans un environnement de contrôle unique. L'Amérique du Nord reste l'ancre de revenus en raison des programmes de conformité à l'ordre FERC 2222, mais l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, la Chine et l'Inde accélérant le déploiement des réseaux intelligents et la numérisation des services publics. Les logiciels natifs cloud, les modules d'intelligence artificielle et l'analytique en périphérie renforcent la justification économique, tandis que les pénuries de cuivre, les pics de délais d'approvisionnement en semi-conducteurs et une main-d'œuvre des services publics en réduction menacent la vitesse de déploiement. La concurrence est modérée ; les grands acteurs de l'automatisation industrielle dominent encore, mais font face à la pression des spécialistes du cloud qui promettent un retour sur valeur plus rapide.

Principaux enseignements du rapport

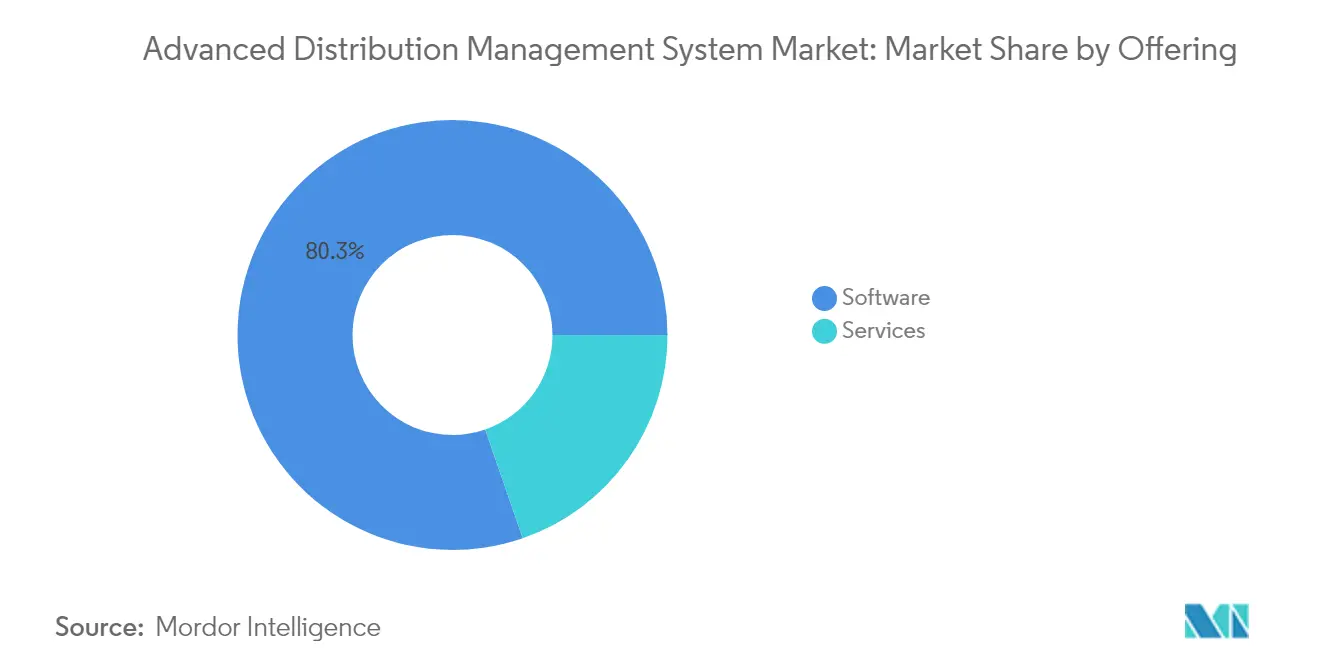

- Par offre, les logiciels détenaient 80,30 % des parts du marché des systèmes avancés de gestion de la distribution en 2025 ; le segment des services devrait se développer à un TCAC de 21,40 % jusqu'en 2031.

- Par type de système, les systèmes de gestion de la distribution ont dominé avec une part de revenus de 35,20 % en 2025, tandis que les systèmes de gestion de l'énergie sont en voie d'atteindre un TCAC de 21,05 % jusqu'en 2031.

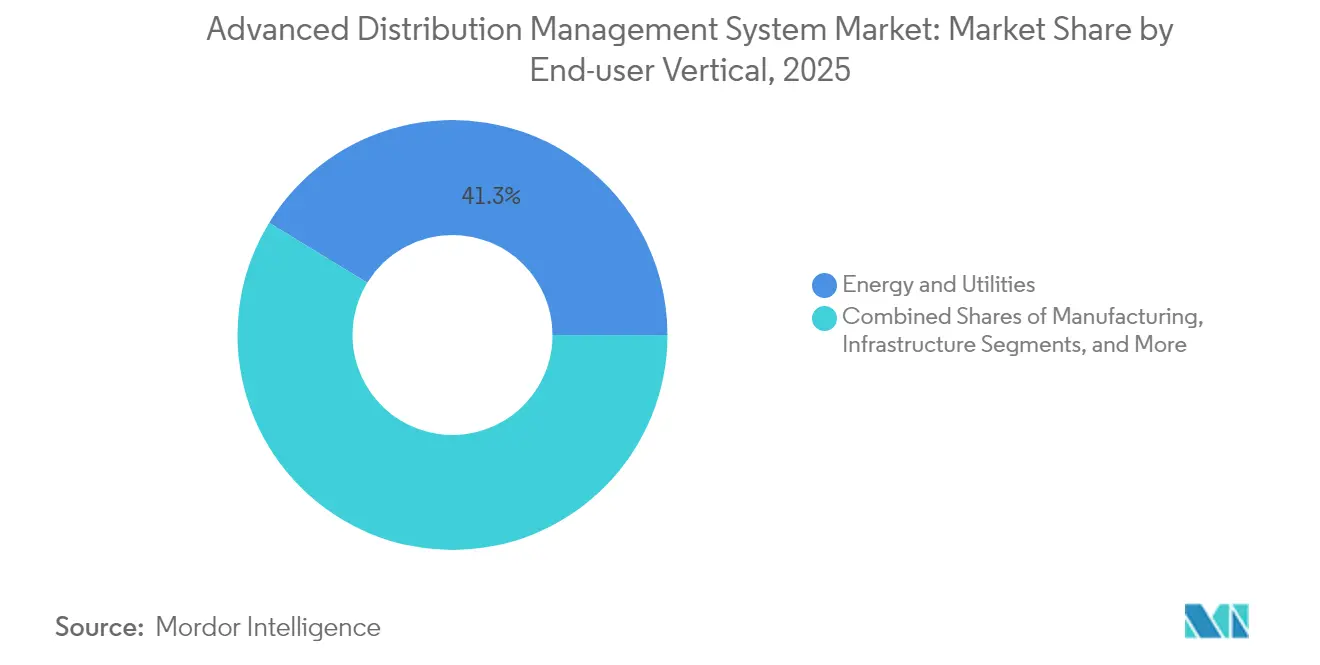

- Par secteur d'utilisation final, le segment de l'énergie et des services publics représentait 41,25 % de la taille du marché des systèmes avancés de gestion de la distribution en 2025 ; l'IT et les télécommunications affichent la croissance la plus rapide avec un TCAC de 22,60 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 46,50 % de la taille du marché des systèmes avancés de gestion de la distribution en 2025, tandis que les déploiements cloud progressent à un TCAC de 21,35 %.

- Par géographie, l'Amérique du Nord contrôlait 39,30 % du marché des systèmes avancés de gestion de la distribution en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 21,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes avancés de gestion de la distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la numérisation des réseaux intelligents | +7.2% | Mondial : élan le plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration croissante des ressources énergétiques distribuées (RED) | +6.3% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse de la demande énergétique et priorités de réduction des pannes | +5.4% | Mondial ; critique dans les marchés émergents d'Asie, d'Afrique et d'Amérique latine | Court terme (≤ 2 ans) |

| Exigences d'équilibrage de la charge de recharge des véhicules électriques | +4.5% | Mondial ; pertinence la plus élevée dans les centres urbains et les régions à forte densité de véhicules électriques | Moyen terme (2 à 4 ans) |

| Mandats de décarbonisation (p. ex., FERC 2222) accélérant les déploiements de systèmes avancés de gestion de la distribution | +3.6% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes avancés de gestion de la distribution natifs cloud réduisant les barrières d'entrée pour les services publics de taille intermédiaire | +3.0% | Mondial ; particulièrement impactant pour les services publics des marchés en développement et de niveau intermédiaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la numérisation des réseaux intelligents

Les services publics accélèrent les mises à niveau du contrôle numérique pour remplacer les systèmes hérités qui manquent de conscience situationnelle en temps réel. State Grid China a alloué 88,7 milliards USD pour les déploiements d'automatisation de la distribution et de comptage avancé en 2025, consolidant le leadership de la région dans les déploiements à grande échelle de réseaux intelligents. Les opérateurs de réseaux européens doivent porter les dépenses annuelles de distribution à 67 milliards EUR (75,7 milliards USD) pour faire face aux objectifs d'électrification, un mandat qui force une acquisition immédiate de systèmes avancés de gestion de la distribution. Les pionniers font état d'une baisse de 21 % des minutes d'interruption de réseau et d'une réduction de 17 % du temps de rétablissement après les lancements de systèmes avancés de gestion de la distribution entièrement intégrés, générant des économies annuelles proches de 150 millions USD.[1]General Electric Vernova, "Études de cas sur la réalisation de valeur des systèmes avancés de gestion de la distribution," ge.com

Intégration croissante des ressources énergétiques distribuées

Les flux d'énergie bidirectionnels provenant du solaire en toiture, des batteries stationnaires et des actifs de véhicule-à-réseau dépassent les capacités des flux de travail hérités de gestion de la distribution. L'Inde a atteint une charge de pointe record de 241 GW en 2024 sans déficit en exploitant des algorithmes avancés de systèmes avancés de gestion de la distribution qui co-optimisent le dispatch solaire, hydraulique et par batterie. Aux États-Unis, l'ordre FERC 2222 impose la participation au marché des ressources distribuées agrégées, obligeant les services publics à rechercher des plateformes de systèmes avancés de gestion de la distribution offrant une visibilité et un dispatch synchronisés des ressources énergétiques distribuées.

Hausse de la demande énergétique et priorités de réduction des pannes

Les conditions météorologiques extrêmes, le vieillissement des actifs et les constructions de centres de données amplifient le stress du réseau. La consommation électrique des centres de données pourrait passer de 130 TWh en 2023 à 307 TWh d'ici 2030, poussant les services publics vers la prédiction de défaillances par intelligence artificielle capable de réduire les pannes imprévues de 30 à 40 %.[2]Conseil américain pour une économie d'énergie efficace, "Perspectives énergétiques des centres de données," aceee.org Les régulateurs durcissent les pénalités de fiabilité, transformant la maintenance prédictive d'une option en prérequis opérationnel.

Exigences d'équilibrage de la charge de recharge des véhicules électriques

Les groupes de recharge rapide concentrés pour véhicules électriques peuvent surcharger les alimentateurs de distribution à moins d'être gérés activement. La Californie seule pourrait nécessiter 25 GW de mises à niveau de capacité des alimentateurs d'ici 2045 si la recharge non gérée persiste. Les algorithmes des systèmes avancés de gestion de la distribution qui coordonnent la recharge avec la production renouvelable ont démontré un écrêtement de la charge de pointe de 16 à 34 % dans des scénarios impliquant 1,5 à 5 millions de véhicules.[3]MDPI, "Stratégies coordonnées de recharge de véhicules électriques," mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et complexité d'intégration | -3.4% | Mondial, critique dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la cybersécurité et à la confidentialité des données | -2.8% | Mondial, plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en systèmes avancés de gestion de la distribution | -2.1% | Mondial, critique dans les marchés matures | Long terme (≥ 4 ans) |

| Protocoles propriétaires limitant l'interopérabilité | -1.9% | Mondial, contraintes des systèmes hérités | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et complexité d'intégration

Les déploiements à grande échelle de systèmes avancés de gestion de la distribution peuvent coûter entre 5 et 50 millions USD, hors matériel. Les longs délais de production des transformateurs se sont étendus à 18-24 mois, amplifiant le risque d'allocation du capital.[4]Siemens Energy, "Déclaration sur l'expansion de la capacité des transformateurs," siemens-energy.com Les interfaces avec les plateformes SCADA et de facturation héritées doublent souvent les délais de projet, ce qui représente un défi pour les services publics de plus petite taille qui recherchent des options de logiciel en tant que service.

Préoccupations relatives à la cybersécurité et à la confidentialité des données

La numérisation élargit les surfaces d'attaque. Les services publics s'alignent désormais sur les cadres NIST, ISO/IEC 27001 et IEC 62443, une charge de conformité pouvant retarder les projets jusqu'à un an. Les déploiements cloud suivent donc une architecture de confiance zéro qui chiffre les données au repos et en transit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en importance dans un marché dominé par les logiciels

Les logiciels représentaient 80,30 % du marché des systèmes avancés de gestion de la distribution en 2025, confirmant la préférence des services publics pour les suites de contrôle unifiées. Le segment des services suit un TCAC de 21,40 % car l'intégration à longue traîne, le renforcement de la sécurité et l'optimisation continue exigent un soutien spécialisé. Schneider Electric a enregistré 38,2 milliards EUR (43,2 milliards USD) de revenus en 2024, avec une part significative liée aux services de cycle de vie des logiciels de réseau. Les missions de conseil s'étendent généralement sur 12 à 18 mois et impliquent des tests d'interopérabilité entre les systèmes de comptage, les SIG et les systèmes de gestion des pannes. Ces projets immersifs ancrent des contrats de services récurrents qui lissent la cyclicité des revenus.

L'adoption rapide du cloud élargit le bassin adressable des services publics de niveau intermédiaire qui ne peuvent pas financer de grandes actualisations de centres de données. Les accords de services gérés regroupent désormais l'hébergement, les correctifs et la surveillance cybernétique en temps réel, poussant la taille du marché des systèmes avancés de gestion de la distribution pour les services vers 2,25 milliards USD d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de système : les systèmes de gestion de l'énergie s'accélèrent

Les systèmes de gestion de la distribution occupaient la première position, représentant 35,20 % des parts du marché des systèmes avancés de gestion de la distribution en 2025. Les systèmes de gestion de l'énergie affichent un TCAC de 21,05 % car les services publics considèrent l'optimisation globale à travers le transport, la distribution et la production comme une équation économique unique. Les modules de gestion des ressources énergétiques distribuées s'intègrent naturellement aux cadres des systèmes de gestion de l'énergie, créant un plan de contrôle intégré. Lorsque les services publics intègrent des prévisions probabilistes des énergies renouvelables, ils peuvent réduire la fréquence d'activation des unités de production conventionnelles de 12 %, entraînant une baisse des coûts de carburant et d'exploitation. Les offres de marché front-office s'améliorent également car la plateforme affine les prévisions de prix marginaux locaux.

La gestion des données de comptage et l'infrastructure de comptage avancée offrent une visibilité granulaire sur la consommation, qui alimente les algorithmes des systèmes de gestion de l'énergie. La Mission nationale indienne pour les réseaux intelligents a validé 22 millions de compteurs intelligents supplémentaires en 2024, élargissant le lac de données à partir duquel les modèles d'intelligence artificielle apprennent. Ce lien entre les données de comptage et le soutien aux décisions des systèmes de gestion de l'énergie sous-tend les futures propositions d'énergie en tant que service.

Par secteur d'utilisation final : l'IT et les télécommunications dépassent les dépenses des services publics traditionnels

Les services publics représentaient 41,25 % des revenus de 2025, mais les opérations des centres de données hyperscale et des télécommunications sont les acteurs les plus rapides avec un TCAC de 22,60 %. Les opérateurs convertissent les générateurs de secours en microréseaux participant au marché et monétisent la flexibilité sur les marchés de services auxiliaires. Des déploiements sophistiqués de systèmes avancés de gestion de la distribution leur permettent de réduire ou de décaler des charges à l'échelle du mégawatt en quelques secondes, une caractéristique attrayante dans les régions à forte volatilité des prix de l'électricité. L'adoption dans le secteur manufacturier est portée par des stratégies d'électrification des processus qui alignent les cycles de production sur les tarifs en temps réel. Les agences de défense pilotent des microréseaux résilients capables de s'isoler facilement lors de perturbations cybernétiques ou physiques. Ensemble, ces secteurs non utilitaires dépasseront 30 % des revenus du secteur des systèmes avancés de gestion de la distribution d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : avancement des architectures cloud et hybrides

Le déploiement sur site reste prédominant à 46,50 % des revenus de 2025 en raison des sensibilités sécuritaires. Pourtant, les installations en cloud progressent à 21,35 % par an, les fournisseurs certifiant leurs systèmes selon FedRAMP et des régimes comparables, satisfaisant ainsi aux exigences cybernétiques des services publics. Des architectures hybrides émergent, localisant l'automatisation des alimentateurs sensible à la latence sur site tout en acheminant les données non critiques vers le cloud pour des analyses approfondies. Connexus Energy a achevé une telle transformation en décembre 2024, migrant ses charges de travail SIG et d'analytique vers le cloud tout en conservant le SCADA en temps réel sur des serveurs locaux sécurisés. Cette approche permet des mises à jour de fonctionnalités plus rapides et réduit les cycles d'actualisation du matériel sur site.

Analyse géographique

L'Asie-Pacifique est en voie d'atteindre un TCAC de 21,70 % jusqu'en 2031, portée par l'allocation de 88,7 milliards USD de State Grid China en 2025 et les fortes incitations indiennes pour les compteurs intelligents et l'automatisation des alimentateurs. Les gouvernements de la région accordent la priorité à l'efficacité de la distribution pour intégrer le solaire en toiture et une flotte croissante de deux-roues électriques. L'Europe doit procéder à des mises à niveau annuelles obligatoires de la distribution à hauteur de 75,7 milliards USD pour respecter les règles de décarbonisation « Fit for 55 ». La taille du marché des systèmes avancés de gestion de la distribution en Europe se développera régulièrement à mesure que les opérateurs de réseaux déploient des couches numériques avant les remplacements plus lourds de conducteurs et de transformateurs.

L'Amérique du Nord, qui contrôlait 39,30 % des revenus mondiaux en 2025, continue de se moderniser sous l'impulsion de l'ordre FERC 2222 et des financements étatiques pour la résilience. Les incidents météorologiques graves justifient des analyses prédictives de pannes en temps réel, et les services publics pilotent la reconfiguration de réseau par intelligence artificielle pour réduire les coupures de courant pour raisons de sécurité publique dans les régions exposées aux incendies de forêt. L'Amérique latine en est à un stade plus précoce, mais bénéficie de financements multilatéraux orientés vers la réduction des pertes. Les services publics africains se concentrent d'abord sur la protection des revenus et l'automatisation des alimentateurs avant de déployer des suites complètes de systèmes avancés de gestion de la distribution, mais les solutions cloud natives mobiles pourraient accélérer l'adoption.

Les frictions dans la chaîne d'approvisionnement constituent une contrainte universelle. Copperweld prévoit un déficit annuel de cuivre de 8 millions de tonnes d'ici 2034, ce qui pourrait faire monter les coûts des appareillages de commutation et des conducteurs. Les pénuries de semi-conducteurs ajoutent des délais au matériel d'automatisation des alimentateurs. Les fournisseurs se couvrent désormais en diversifiant les sources d'ASIC personnalisés et en déployant des conceptions de microcontrôleurs flexibles pouvant accepter des puces alternatives.

Paysage concurrentiel

Le marché reste modérément consolidé. ABB, Siemens, Schneider Electric et GE combinent matériel, logiciels et services en propositions clés en main, augmentant les coûts de changement pour les clients. Hitachi Energy s'est engagé à investir 6 milliards USD jusqu'en 2027, dont 4,5 milliards USD pour les logiciels de réseau et 1,5 milliard USD pour les produits haute tension, afin d'affûter sa compétitivité. Siemens Energy ouvrira de nouvelles capacités de fabrication de transformateurs aux États-Unis d'ici 2027 pour atténuer les goulots d'étranglement et sécuriser son offre groupée matériel-logiciel.

Les acteurs exclusivement cloud exploitent la tarification par abonnement pour réduire les coûts des grandes licences initiales. Leur avantage différenciateur réside dans la rapidité de déploiement et les architectures de microservices qui s'intègrent facilement aux SIG, à l'AMI et aux portails clients. L'intelligence artificielle est le nouveau terrain de bataille. Les fournisseurs intègrent des modèles d'apprentissage automatique pour la prédiction des pannes, l'optimisation de la topologie et l'agrégation des ressources énergétiques distribuées. Les partenariats avec des fournisseurs cloud hyperscale accélèrent la feuille de route de l'intelligence artificielle en exploitant des ressources GPU avancées et des pipelines d'entraînement de modèles.

L'informatique en périphérie est une opportunité dans un espace vierge. Plusieurs startups intègrent des agents de systèmes avancés de gestion de la distribution conteneurisés dans des passerelles de sous-stations pour traiter les données de phaseur localement, assurant un contrôle autonome en cas de coupure de communication. Les fournisseurs établis répondent en ajoutant des versions allégées de leurs moteurs de systèmes avancés de gestion de la distribution.

Leaders du secteur des systèmes avancés de gestion de la distribution

ABB Group

General Electric Company

Siemens AG

Schneider Electric SE

Eaton Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Siemens Energy a confirmé ses plans de nouvelles capacités de fabrication de transformateurs aux États-Unis d'ici 2027 pour atténuer les limitations de la chaîne d'approvisionnement et soutenir les déploiements de systèmes avancés de gestion de la distribution.

- Mars 2025 : Copperweld a mis en évidence un futur déficit annuel de cuivre de 8 millions de tonnes et a promu des conducteurs bimétalliques réduisant les besoins en cuivre de 40 %.

- Février 2025 : Connexus Energy a achevé l'intégration d'un réseau de services publics compatible cloud et d'un système avancé de gestion de la distribution EcoStruxure, avec une activation complète des fonctionnalités du système avancé de gestion de la distribution prévue pour début 2025.

- Janvier 2025 : Le Département américain de l'Énergie a publié une évaluation de l'intégration véhicule-réseau décrivant une feuille de route sur 10 ans pour la recharge bidirectionnelle dépendant de l'orchestration par les systèmes avancés de gestion de la distribution.

Périmètre mondial du rapport sur le marché des systèmes avancés de gestion de la distribution

Un système avancé de gestion de la distribution est une plateforme logicielle qui fournit une suite complète d'optimisation et de gestion de la distribution. Il gère, contrôle, visualise, optimise et automatise les réseaux de distribution, depuis les réseaux de distribution d'électricité à l'échelle d'un État jusqu'à ceux d'une ville. Il aide le personnel opérationnel sur le terrain à surveiller et à contrôler efficacement le système de distribution électrique et améliore la sécurité, la fiabilité et la qualité de service.

Le marché des systèmes avancés de gestion de la distribution est segmenté par offre (logiciels, services, conseil, intégration de systèmes, support et maintenance), type de système (système de gestion de la distribution (DMS), lecture automatique des compteurs/infrastructure de comptage avancée (AMR/AMI), systèmes de gestion des ressources énergétiques distribuées (DERMS), systèmes de gestion de l'énergie (EMS), systèmes d'information clients (CIS), systèmes de gestion des données de comptage (MDMS)), secteurs d'utilisation final (énergie et services publics, IT et télécommunications, fabrication, défense et gouvernement, infrastructure, transport et logistique, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Logiciels | Système de gestion de la distribution (moteur principal) |

| Module de gestion des ressources énergétiques distribuées | |

| Module de gestion des pannes | |

| Services | Conseil |

| Intégration de systèmes | |

| Support et maintenance |

| Sur site |

| Cloud |

| Hybride |

| Système de gestion de la distribution (DMS) |

| AMR / AMI |

| Système de gestion des ressources énergétiques distribuées (DERMS) |

| Système de gestion de l'énergie (EMS) |

| Système d'information clients (CIS) |

| Système de gestion des données de comptage (MDMS) |

| Énergie et services publics |

| IT et télécommunications |

| Fabrication |

| Défense et gouvernement |

| Infrastructure |

| Transport et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Logiciels | Système de gestion de la distribution (moteur principal) | |

| Module de gestion des ressources énergétiques distribuées | |||

| Module de gestion des pannes | |||

| Services | Conseil | ||

| Intégration de systèmes | |||

| Support et maintenance | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par type de système | Système de gestion de la distribution (DMS) | ||

| AMR / AMI | |||

| Système de gestion des ressources énergétiques distribuées (DERMS) | |||

| Système de gestion de l'énergie (EMS) | |||

| Système d'information clients (CIS) | |||

| Système de gestion des données de comptage (MDMS) | |||

| Par secteur d'utilisation final | Énergie et services publics | ||

| IT et télécommunications | |||

| Fabrication | |||

| Défense et gouvernement | |||

| Infrastructure | |||

| Transport et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes avancés de gestion de la distribution ?

Le marché des systèmes avancés de gestion de la distribution est évalué à 4,31 milliards USD en 2026 et devrait atteindre 10,53 milliards USD d'ici 2031 à un TCAC de 19,60 %.

Quelle région domine les revenus en 2025 ?

L'Amérique du Nord est en tête avec 39,30 % des revenus mondiaux grâce aux mandats réglementaires tels que l'ordre FERC 2222.

Pourquoi les services croissent-ils plus vite que les logiciels ?

Les services publics dépendent de plus en plus de l'expertise en intégration, cybersécurité et optimisation continue, poussant les services vers un TCAC de 21,40 % jusqu'en 2031.

Comment les véhicules électriques influencent-ils la demande de systèmes avancés de gestion de la distribution ?

La recharge coordonnée des véhicules électriques nécessite un équilibrage en temps réel des alimentateurs et un contrôle des flux d'énergie bidirectionnels que seule une plateforme de système avancé de gestion de la distribution peut assurer, favorisant de nouveaux déploiements.

Quels risques liés à la chaîne d'approvisionnement pourraient ralentir la croissance du marché ?

Les déficits de cuivre prévus, la pénurie de semi-conducteurs et le rétrécissement du vivier de travailleurs qualifiés des services publics menacent les délais de projet et les structures de coûts.

Qui sont les principaux fournisseurs ?

ABB, Siemens, Schneider Electric, GE et Hitachi Energy détiennent actuellement une part majoritaire, bien que les entrants natifs cloud gagnent du terrain grâce aux modèles d'abonnement.

Dernière mise à jour de la page le: