Taille et Part du Marché des Systèmes de Gestion de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

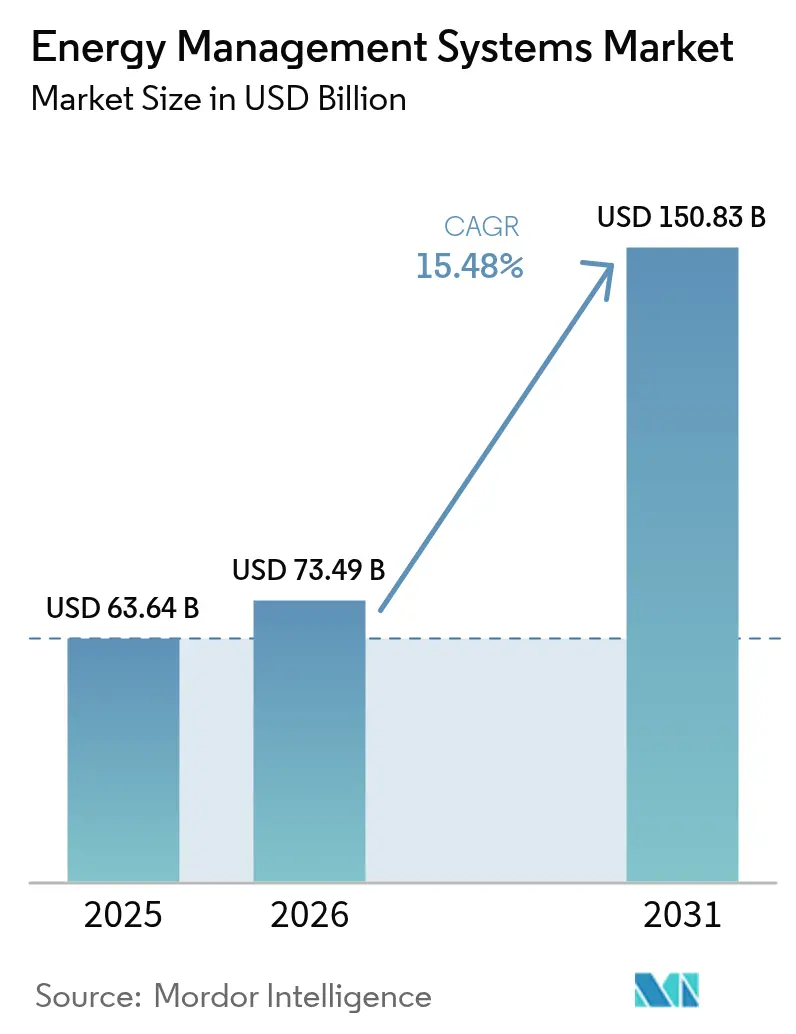

| Taille du Marché (2026) | 73.49 Milliards de dollars |

| Taille du Marché (2031) | 150.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.48% CAGR |

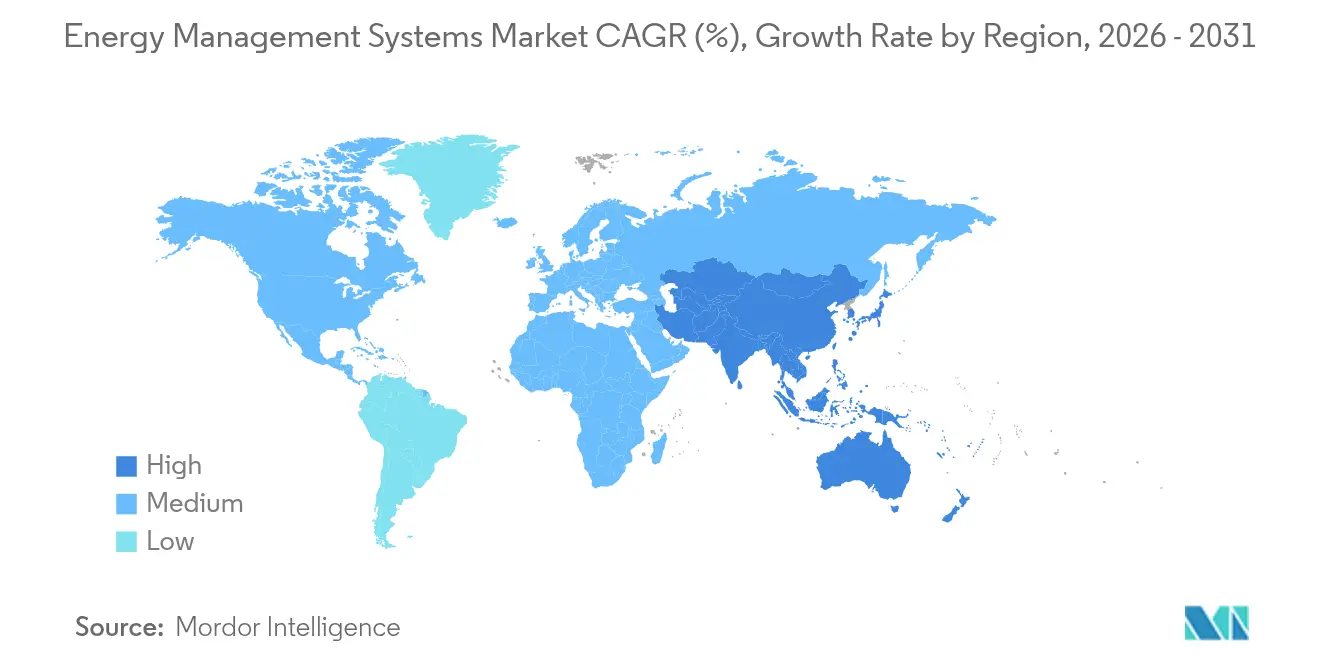

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de l'Énergie par Mordor Intelligence

La taille du marché des systèmes de gestion de l'énergie était évaluée à 63,64 milliards USD en 2025 et devrait croître de 73,49 milliards USD en 2026 pour atteindre 150,83 milliards USD d'ici 2031, à un TCAC de 15,48 % durant la période de prévision (2026-2031). Cette progression reflète le durcissement des réglementations en matière de décarbonation, le déploiement rapide des réseaux intelligents et la multiplication des objectifs d'entreprise visant la neutralité carbone, qui font de l'optimisation énergétique en temps réel une nécessité incontournable. Les services publics déploient à grande échelle des infrastructures de comptage avancé (ICA) qui fournissent aux opérateurs les données granulaires nécessaires pour les coupler à des analyses pilotées par l'IA, permettant des fonctions d'auto-réparation du réseau et une réduction des coûts d'exploitation. Les propriétaires d'immobilier commercial sont soumis à des codes de construction à émissions nettes nulles obligatoires à partir de 2026, ce qui stimule la demande de plateformes connectées de gestion du chauffage, de la ventilation, de la climatisation, de l'éclairage et des systèmes de contrôle. Par ailleurs, les entreprises qui signent de grands contrats d'achat d'énergie renouvelable ont besoin de systèmes intégrés capables d'assurer un suivi horaire, la gestion des certificats et la comptabilité carbone. Au-delà de la politique climatique, la volatilité des prix des matières premières et la hausse des coûts carbone renforcent l'argument économique en faveur du marché des systèmes de gestion de l'énergie, les entreprises cherchant à réaliser des économies à deux chiffres et à renforcer leur résilience face aux chocs du côté de l'offre.

Principaux Enseignements du Rapport

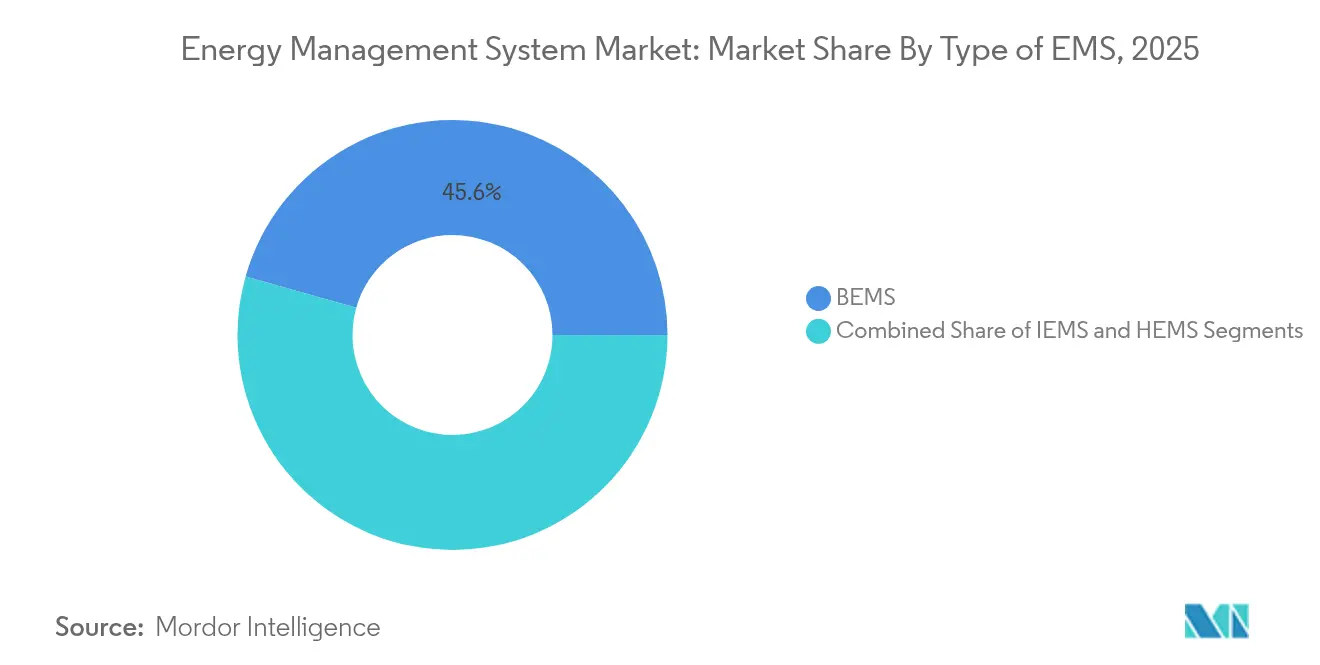

- Par type de SGE, les Systèmes de Gestion de l'Énergie des Bâtiments ont représenté 45,62 % de la part du marché des systèmes de gestion de l'énergie en 2025, tandis que les Systèmes de Gestion de l'Énergie Domestique devraient progresser à un TCAC de 16,85 % jusqu'en 2031.

- Par utilisateur final, le segment de l'industrie manufacturière détenait 31,05 % de la taille du marché des systèmes de gestion de l'énergie en 2025 ; les établissements de santé enregistrent le TCAC projeté le plus élevé à 16,02 % jusqu'en 2031.

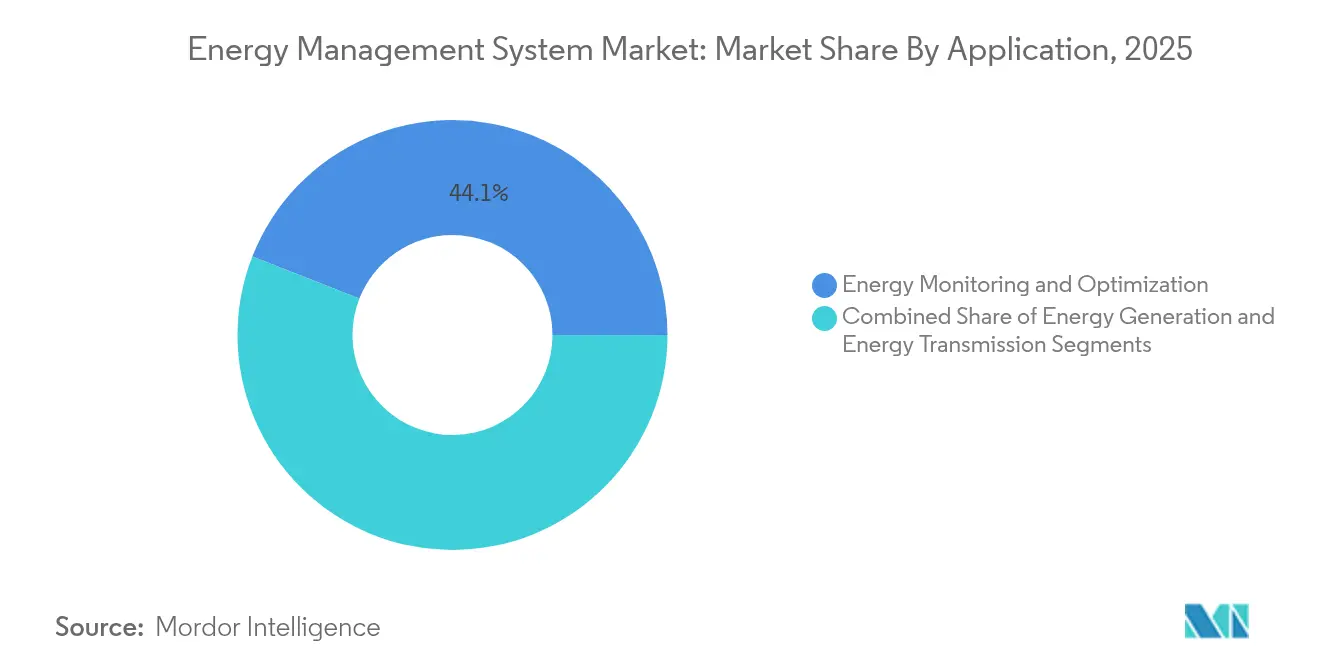

- Par application, la surveillance et l'optimisation de l'énergie représentaient 44,05 % de la taille du marché des systèmes de gestion de l'énergie en 2025 et progressent à un TCAC de 15,60 % jusqu'en 2031.

- Par composant, les solutions logicielles ont capté 50,72 % des revenus en 2025, tandis que les services affichent la croissance la plus rapide avec un TCAC de 15,61 % jusqu'en 2031.

- Par région, l'Amérique du Nord maintenait une part de 35,18 % du marché des systèmes de gestion de l'énergie en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion de l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement rapide des ICA | +3.2% | Mondial (Amérique du Nord, UE en tête) | Moyen terme (2-4 ans) |

| Codes de construction à émissions nettes nulles obligatoires à partir de 2026 | +2.8% | Amérique du Nord, UE ; Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Maintenance prédictive pilotée par l'IA | +2.1% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie d'entreprise exigeant des données granulaires | +1.9% | Mondial ; concentré en Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Projets pilotes d'échange d'énergie pair-à-pair par chaîne de blocs | +1.4% | UE, Asie-Pacifique ; Amérique du Nord limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Déploiement Rapide des Infrastructures de Comptage Avancé Transforme l'Intelligence du Réseau

Les services publics des économies matures ont accéléré leurs programmes d'ICA en 2024, installant des millions de compteurs intelligents qui transmettent des données d'intervalle aux moteurs d'analyse en nuage. Eversource a achevé un projet de 1,3 million de compteurs couvrant le Massachusetts et le Connecticut, tandis que National Grid a connecté 3,4 millions de points d'extrémité dans le Nord-Est. Ce flux de données sous-tend la réponse automatisée à la demande, l'auto-réparation des pannes et la prévision prédictive de la charge, qui sont tous des modules essentiels des plateformes du marché des systèmes de gestion de l'énergie.[1]Eversource, « Infrastructure de Comptage Avancé », eversource.com Les algorithmes d'IA reroutent l'électricité en quelques secondes, réduisant les délais de rétablissement et diminuant les pertes de distribution. À mesure que les opérateurs de distribution monétisent les services de réseau et intègrent les énergies renouvelables, l'ICA constitue la couche essentielle reliant les actifs de terrain à l'optimisation en nuage.

Les Codes de Construction à Émissions Nettes Nulles Obligatoires Accélèrent l'Adoption des SGE Commerciaux

Des juridictions telles que la ville de New York, l'État de Washington et la Californie ont adopté des réglementations poussant les grands bâtiments vers des opérations à émissions nettes nulles, dès 2026. La Loi Locale 97 exige que les installations de plus de 2 322 m² réduisent leurs émissions de 40 % d'ici 2030, sous peine de lourdes amendes en cas de non-conformité. Les mises à jour du Titre 24 de la Californie stipulent des contrôles avancés et des mesures, transformant les déploiements du marché des systèmes de gestion de l'énergie d'améliorations volontaires en nécessités de conformité.[2]Bureau du Maire de New York, « Guide de Conformité à la Loi Locale 97 », nyc.gov Des mandats similaires se répandent au Canada et dans l'UE, élargissant la demande adressable pour les plateformes intégrées de gestion du chauffage, de la ventilation, de la climatisation, de l'éclairage et des énergies renouvelables.

La Maintenance Prédictive Pilotée par l'IA Révolutionne les Opérations des Services Publics

Des recherches de l'Université du Texas à Dallas ont démontré un modèle d'apprentissage par renforcement sur graphe qui reconfigure les réseaux de distribution en microsecondes, prévenant les pannes et réduisant les coûts d'exploitation de 15 à 25 %. Associée à la pénétration croissante des capteurs IoT, cette technologie permet aux services publics et aux sites industriels lourds de passer d'une maintenance basée sur le temps à une maintenance basée sur l'état, prolongeant la durée de vie des actifs et différant les dépenses d'investissement. Le marché des systèmes de gestion de l'énergie exploite ces algorithmes pour planifier la maintenance des équipements, allouer la main-d'œuvre et équilibrer les charges du réseau, offrant un retour sur investissement quantifiable qui justifie des déploiements à l'échelle de l'entreprise.

Les Contrats d'Achat d'Énergie d'Entreprise Stimulent les Exigences en Données Énergétiques Granulaires

Les contrats d'achat d'énergie renouvelable d'entreprise ont dépassé 46 GW en 2024. Les acheteurs engagés dans des Objectifs Fondés sur la Science exigent désormais une correspondance horaire de la consommation avec l'énergie propre, ainsi que des rapports automatisés pour les divulgations climatiques du CDP et de la SEC. Les fournisseurs du marché des systèmes de gestion de l'énergie répondent en intégrant des registres de certificats, des modèles de répartition des batteries et des moteurs tarifaires dans des tableaux de bord unifiés qui harmonisent les opérations et la comptabilité de durabilité pour des multinationales telles que Microsoft et Google.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'intégration système initiaux | -2.4% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les technologies opérationnelles et les technologies de l'information héritées | -1.8% | Amérique du Nord, UE ; sites vieillissants | Moyen terme (2-4 ans) |

| Responsabilité en matière de cybersécurité | -1.2% | Mondial ; stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en SGE | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique ; Amérique latine limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés d'Intégration Système Initiaux Freinent la Pénétration du Marché des PME

Les déploiements complets commandent encore entre 50 000 et 500 000 USD, un obstacle pour les installations à trésorerie limitée. Le matériel, l'intégration et la formation prolongent le délai de retour sur investissement à 18-36 mois, retardant l'adoption dans les petites entreprises. Les abonnements à l'Énergie en tant que Service recadrent désormais les dépenses d'investissement en dépenses d'exploitation, abaissant les barrières à l'entrée ; le lancement en 2025 par Iris Ohyama de la suite en nuage ENEverse illustre ce pivot, en regroupant capteurs, analyses et opérations à distance dans un modèle sans matériel.

Les Lacunes d'Interopérabilité entre Technologies Opérationnelles et Technologies de l'Information Héritées Compliquent les Déploiements sur Sites Existants

Les installations plus anciennes s'appuient sur des protocoles propriétaires et des historiens de données cloisonnés. L'intégration nécessite donc des passerelles, des contrôleurs de périphérie et une traduction de protocoles, ce qui alourdit les coûts et les risques du projet. ABB et d'autres grands acteurs de l'automatisation fournissent des kits d'entrées/sorties universels et des outils de cartographie à faible code qui réduisent les délais de modernisation, mais la complexité des sites existants reste un frein au rythme de déploiement du marché des systèmes de gestion de l'énergie.[3]ABB, « Livre Blanc sur l'Intégration des Passerelles de Périphérie », abb.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de SGE : Les Systèmes de Bâtiments en Tête tandis que le Résidentiel Accélère

Les Systèmes de Gestion de l'Énergie des Bâtiments captent la plus grande part du marché des systèmes de gestion de l'énergie à 45,62 % en 2025. Le durcissement des codes, les rapports de durabilité des locataires et la prime accordée aux environnements intérieurs sains maintiennent les campus commerciaux dans l'investissement dans des systèmes de contrôle avancés qui réduisent de 25 à 40 % les dépenses en services publics. Les solutions domestiques affichent la trajectoire la plus rapide, progressant à un TCAC de 16,85 % à mesure que la hausse des tarifs d'électricité, la pénétration des appareils intelligents et les incitations des services publics à la réponse à la demande poussent les ménages vers des thermostats à commande vocale et la planification automatisée de la recharge des véhicules électriques. Les plateformes intégrées fusionnent désormais les capteurs d'occupation, les onduleurs photovoltaïques et la répartition des batteries pour créer des nanoréseaux auto-équilibrés. Les fournisseurs divergent sur l'architecture — concentrateurs de périphérie versus priorité au nuage — mais tous acheminent les données vers des moteurs d'IA pour une optimisation en temps réel, élargissant la base adressable du marché des systèmes de gestion de l'énergie.

Les avancées récentes illustrent le passage de l'automatisation basée sur des règles à l'orchestration prédictive. Les modèles de C3.ai combinent des bibliothèques d'équipements basées sur la physique avec l'apprentissage automatique pour anticiper les pics de charge et préconditionner le chauffage, la ventilation et la climatisation pour une intensité énergétique minimale. Le Centre de Commande BluEdge de Carrier diffuse des données au niveau des refroidisseurs à des ingénieurs à distance qui ajustent les points de consigne en quelques minutes, réalisant des économies à deux chiffres sans personnel sur site. Il en résulte une boucle de rétroaction : les économies vérifiées financent de nouvelles modernisations, consolidant des contrats de service à long terme qui ancrent les revenus des fournisseurs.

Par Utilisateur Final : La Domination de l'Industrie Manufacturière Mise au Défi par la Croissance du Secteur de la Santé

Les installations industrielles représentaient 31,05 % de la part du marché des systèmes de gestion de l'énergie en 2025, les factures énergétiques atteignant régulièrement 20 % des coûts d'exploitation. Des secteurs tels que le ciment, l'acier et la chimie exploitent des capteurs haute vitesse et des jumeaux numériques pour orchestrer les fours, les compresseurs et les lignes de production, cherchant à optimiser chaque kilowatt de productivité. Néanmoins, le secteur de la santé se développe à un TCAC de 16,02 %. Les hôpitaux fonctionnent 24h/24 et 7j/7, avec des seuils stricts d'humidité et de température, ce qui en fait des candidats idéaux pour la gestion du chauffage, de la ventilation et de la climatisation guidée par l'IA et le séquençage des chaudières. Apollo Hospitals rapporte 30 % d'économies sur les services publics après le déploiement d'un SGE en nuage intégrant la planification des équipements médicaux et les contrôles de cogénération.

Les services publics d'électricité, le deuxième utilisateur final en importance, s'appuient sur des modules SGE pour la prévision de la demande et l'intégration des énergies renouvelables. Les opérateurs des technologies de l'information et des télécommunications appliquent une logique similaire dans les centres de données où les charges de refroidissement approchent 40 % de la consommation totale. À mesure que les densités de serveurs augmentent avec les charges de travail d'IA, la modélisation avancée des flux d'air et l'optimisation du refroidissement liquide entrent dans les feuilles de route des installations grand public. Les complexes résidentiels et commerciaux à usage mixte complètent la demande, portés par les politiques de comptage net et l'envie de monétiser le solaire en toiture.

Par Application : La Domination de la Surveillance Reflète la Priorité à l'Optimisation

La surveillance et l'optimisation de l'énergie occupaient 44,05 % de la taille du marché des systèmes de gestion de l'énergie en 2025 et devraient croître à un TCAC de 15,60 % à mesure que les entreprises adoptent des boucles d'amélioration continue. Les capteurs alimentent des profils de consommation seconde par seconde dans des tableaux de bord analytiques qui comparent les sites, signalent les anomalies et envoient automatiquement des commandes. Les modules SGE côté production coordonnent le solaire en toiture, les batteries et les groupes électrogènes diesel pour écrêter les pics et maximiser l'autoconsommation. Les fonctionnalités orientées transport, telles que la localisation des défauts et la commutation automatisée, soutiennent les services publics qui poursuivent des indicateurs de fiabilité et des réductions des minutes de coupure.

La convergence s'accélère. La plateforme One Digital Grid de Schneider Electric fusionne la planification, les opérations et l'engagement client en une seule plateforme. Les services publics peuvent modéliser la capacité d'accueil des ressources énergétiques distribuées, simuler les impacts des tempêtes et envoyer des signaux tarifaires aux actifs en aval dans une boucle fermée. La pile en nuage hybride assure la continuité des données depuis les relais de sous-stations jusqu'aux applications mobiles, aidant les régulateurs à accepter les preuves numériques pour les rapports de pannes.

Par Composant : Le Leadership des Logiciels Stimule la Croissance des Services

Les logiciels ont maintenu une part de revenus de 50,72 % en 2025, car les algorithmes et l'expérience utilisateur dictent la création de valeur. Les passerelles de périphérie, les capteurs IoT et les contrôleurs se banalisent, mais les modèles d'apprentissage automatique qui prévoient, diagnostiquent et prescrivent des actions restent des différenciateurs propriétaires. Les services, cependant, progressent le plus rapidement à un TCAC de 15,61 % à mesure que les clients externalisent non seulement l'installation mais aussi l'optimisation continue. Les offres groupées par abonnement associent des licences de plateforme à des centres d'opérations réseau disponibles 24h/24 et 7j/7 qui affinent les paramètres, répondent aux alarmes et vérifient les économies, résolvant ainsi la pénurie de main-d'œuvre qualifiée en dehors des marchés de l'OCDE.

Les leaders du marché s'orientent vers des contrats basés sur les résultats. Iris Ohyama propose des modèles à économies garanties payés à partir des réductions réelles des services publics, tandis que l'Efficacité Énergétique en tant que Service d'ABB cible les multinationales industrielles qui préfèrent des frais mensuels prévisibles aux dépenses d'investissement sporadiques. Ces évolutions élargissent le marché des systèmes de gestion de l'énergie en attirant des clients précédemment découragés par les contraintes de capital.

Analyse Géographique

L'Amérique du Nord conserve sa position de leader avec 35,18 % des revenus du marché des systèmes de gestion de l'énergie en 2025. Le financement fédéral via la Loi sur la Réduction de l'Inflation et les crédits d'impôt des États catalysent les projets de comptage, de recharge des véhicules électriques et de modernisation des bâtiments. Des services publics tels qu'Eversource et National Grid ont ajouté des millions de points d'extrémité intelligents en 2024, posant le tissu de données qui sous-tend les analyses avancées. Schneider Electric a répondu par une expansion de 700 millions USD dans les usines américaines pour localiser la production d'appareillages de commutation, de contrôleurs de microréseaux et de la R&D logicielle, signalant sa confiance dans la stabilité des politiques et la demande des clients.

L'Europe suit de près, portée par le Pacte Vert Européen et le paquet Ajustement à l'Objectif 55 qui stipulent des réductions d'émissions de 55 % par rapport à 1990 d'ici 2030. Les États membres intègrent des exigences numériques pour les bâtiments dans les codes locaux, favorisant une demande robuste pour les analyses intégrées de bâtiments. Le déploiement par l'Allemagne de bacs à sable pour les échanges pair-à-pair et les incitations agressives aux pompes à chaleur aux Pays-Bas illustrent l'étendue réglementaire. L'appétit des investisseurs s'est manifesté lorsque TPG a payé 6,7 milliards EUR pour Techem, attiré par les revenus récurrents des services de sous-comptage et d'efficacité. Les services publics accélèrent la numérisation en périphérie du réseau pour gérer les flux d'énergies renouvelables variables, élargissant encore le marché des systèmes de gestion de l'énergie.

L'Asie-Pacifique est le moteur de croissance avec un TCAC projeté de 15,88 %. La Chine investit dans la transmission à très haute tension et des centres de répartition améliorés par l'IA pour équilibrer ses 1 200 GW de capacité éolienne et solaire prévus d'ici 2030. Les subventions japonaises pour les SGE domestiques et les SGE de bâtiments, soutenues par 4 milliards JPY alloués en 2025, renforcent les pipelines des fournisseurs. La Mission Villes Intelligentes de l'Inde intègre des exigences en SGE dans les appels d'offres pour les bâtiments publics et les réseaux d'éclairage public, tandis que les économies d'Asie du Sud-Est recherchent des solutions de stabilité du réseau pour faire face à l'adoption rapide du solaire en toiture. Les multinationales qui créent des pôles de fabrication régionaux spécifient les SGE dès le premier jour, accélérant la demande sur les nouveaux sites.

Paysage Concurrentiel

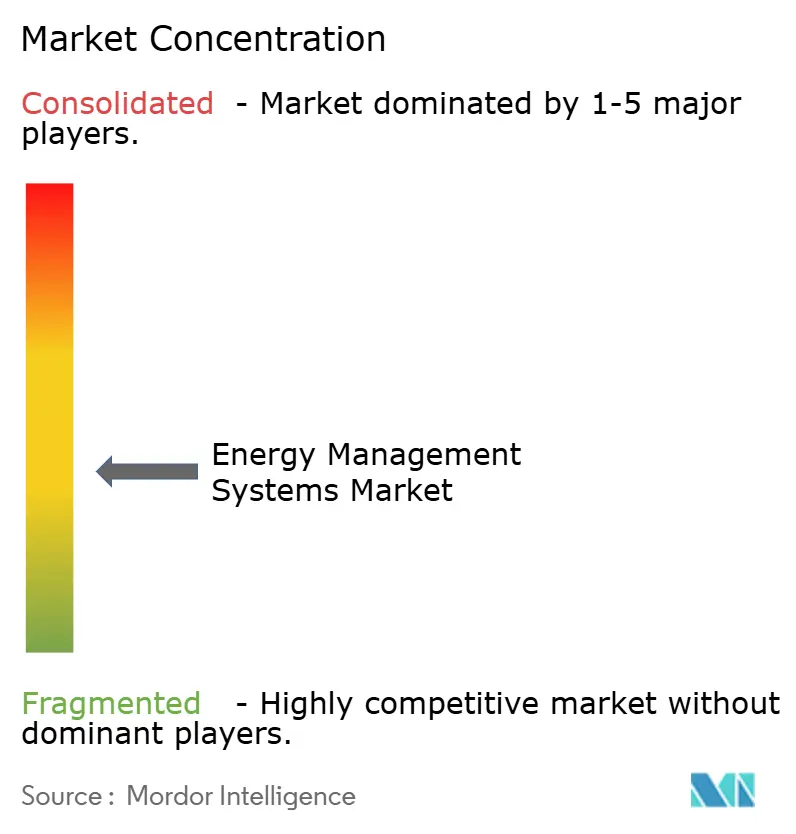

Le marché des systèmes de gestion de l'énergie reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 45 % des revenus mondiaux. Les grandes entreprises d'automatisation — Schneider Electric, Siemens, ABB et Honeywell — regroupent matériel, logiciel et services dans des offres de bout en bout, s'appuyant sur des canaux mondiaux et des bilans solides pour remporter des contrats multi-régions. Les pipelines d'acquisitions sont robustes : ABB a racheté la division accessoires de câblage de Siemens en Chine pour approfondir sa pile de bâtiments intelligents, et Trane a ajouté BrainBox AI pour intégrer le contrôle du chauffage, de la ventilation et de la climatisation auto-apprenant dans sa flotte de refroidisseurs. Ces mouvements illustrent une course à l'intégration de l'IA dans les portefeuilles existants et à la sécurisation de l'accès aux données en périphérie.

Les entrants spécialisés ciblent des niches. Edgecom Energy applique l'IA générative pour aplatir les pics industriels, tandis que des startups de chaîne de blocs pilotent des couches de règlement sécurisées pour les micro-échanges de production solaire en toiture. Des fabricants d'appareils tels que Tesla déposent des brevets sur des réseaux de distribution d'énergie hiérarchiques qui automatisent l'orchestration des ressources énergétiques distribuées, préfigurant des architectures de nouvelle génération. L'intensité concurrentielle pivote donc des fonctionnalités pures vers les écosystèmes : les fournisseurs qui gèrent des API ouvertes, des places de marché d'applications et des communautés de développeurs sont en mesure de fidéliser les partenaires et d'élargir les cas d'usage.

Les modèles de tarification évoluent également. Les contrats par abonnement, basés sur les résultats et de partage des revenus répartissent le risque entre le fournisseur et le client, séduisant les directeurs financiers méfiants des dépenses d'investissement. Les fournisseurs se différencient par leur posture en matière de cybersécurité, compte tenu de la responsabilité croissante pour les incidents liés aux infrastructures critiques. Les entreprises capables de se certifier selon ISA/IEC 62443 et de maintenir des centres d'opérations de sécurité disponibles 24h/24 et 7j/7 gagnent un avantage, notamment dans les secteurs de la santé, de la finance et des services publics où les tolérances aux temps d'arrêt sont minimales. Collectivement, ces dynamiques ancrent un marché des systèmes de gestion de l'énergie dynamique mais en voie de consolidation.

Leaders du Secteur des Systèmes de Gestion de l'Énergie

IBM Corporation

Rockwell Automation, Inc.

General Electric

Schneider Electric

Eaton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Schneider Electric a lancé la Plateforme One Digital Grid, revendiquant une réduction de 40 % des pannes et une interconnexion des ressources énergétiques distribuées 25 % plus rapide grâce à l'analyse par IA.

- Mai 2025 : Iris Ohyama a dévoilé ENEverse, un SGE en nuage qui élimine le matériel initial en regroupant capteurs, analyses et services de contrôle à distance.

- Mars 2025 : ABB a acquis la division accessoires de câblage de Siemens en Chine pour plus de 150 millions USD, ajoutant une portée de distribution dans 230 villes.

- Janvier 2025 : ABB a investi dans Edgecom Energy, une startup d'IA de Toronto spécialisée dans l'optimisation des pics de demande industrielle.

Portée du Rapport sur le Marché Mondial des Systèmes de Gestion de l'Énergie

Un système de gestion de l'énergie (SGE) est un outil de surveillance, d'analyse et d'optimisation du fonctionnement du système de transport d'électricité. Le système est largement utilisé dans diverses industries, et la mise en œuvre des SGE comprend notamment le SCADA, le Contrôle Automatique de la Production (CAP) et les alarmes. Le marché étudié est segmenté par types de SGE, tels que SGEB, SGEI et SGEM, parmi diverses industries d'utilisateurs finaux telles que l'industrie manufacturière, l'énergie et l'électricité, les technologies de l'information et les télécommunications, la santé, le résidentiel et le commercial, dans diverses applications telles que la production d'énergie, le transport d'énergie et la surveillance de l'énergie.

Le système de gestion de l'énergie est catégorisé par type de SGE (SGEB, SGEI et SGEM), utilisateur final (industrie manufacturière, énergie et électricité, technologies de l'information et télécommunications, santé, et résidentiel et commercial), application (production d'énergie, transport d'énergie et surveillance de l'énergie), composant (matériel, logiciel et services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| SGE de Bâtiment (SGEB) |

| SGE Industriel (SGEI) |

| SGE Domestique (SGEM) |

| Industrie Manufacturière |

| Énergie et Électricité |

| Technologies de l'Information et Télécommunications |

| Santé |

| Résidentiel et Commercial |

| Production d'Énergie |

| Transport d'Énergie |

| Surveillance et Optimisation de l'Énergie |

| Matériel |

| Logiciel |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type de SGE | SGE de Bâtiment (SGEB) | ||

| SGE Industriel (SGEI) | |||

| SGE Domestique (SGEM) | |||

| Par Utilisateur Final | Industrie Manufacturière | ||

| Énergie et Électricité | |||

| Technologies de l'Information et Télécommunications | |||

| Santé | |||

| Résidentiel et Commercial | |||

| Par Application | Production d'Énergie | ||

| Transport d'Énergie | |||

| Surveillance et Optimisation de l'Énergie | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de gestion de l'énergie ?

La taille du marché des systèmes de gestion de l'énergie est de 73,49 milliards USD en 2026 et devrait atteindre 150,83 milliards USD d'ici 2031.

Quel type de SGE détient la plus grande part aujourd'hui ?

Les Systèmes de Gestion de l'Énergie des Bâtiments sont en tête avec 45,62 % de la part du marché des systèmes de gestion de l'énergie en 2025.

Quelle région connaît la croissance la plus rapide pour les fournisseurs de SGE ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,88 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les services croissent-ils plus vite que les logiciels ou le matériel ?

Les entreprises préfèrent les modèles par abonnement qui transforment les dépenses d'investissement en dépenses d'exploitation, stimulant un TCAC de 15,61 % dans les services gérés et les offres groupées d'Énergie en tant que Service.

Qu'est-ce qui freine l'adoption des SGE dans les petites installations ?

Les coûts d'intégration élevés, l'incompatibilité des équipements existants et l'accès limité à des techniciens qualifiés restent des obstacles majeurs, bien que les abonnements en nuage abaissent les barrières à l'entrée.

Comment les plateformes SGE pilotées par l'IA améliorent-elles les opérations des services publics ?

Les modèles d'IA prévoient la demande, détectent les défauts et reroutent automatiquement l'électricité, offrant une réduction des coûts d'exploitation de 15 à 25 % et une récupération plus rapide après les pannes pour les services publics.

Dernière mise à jour de la page le: