Taille et part du marché du cloud distribué

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

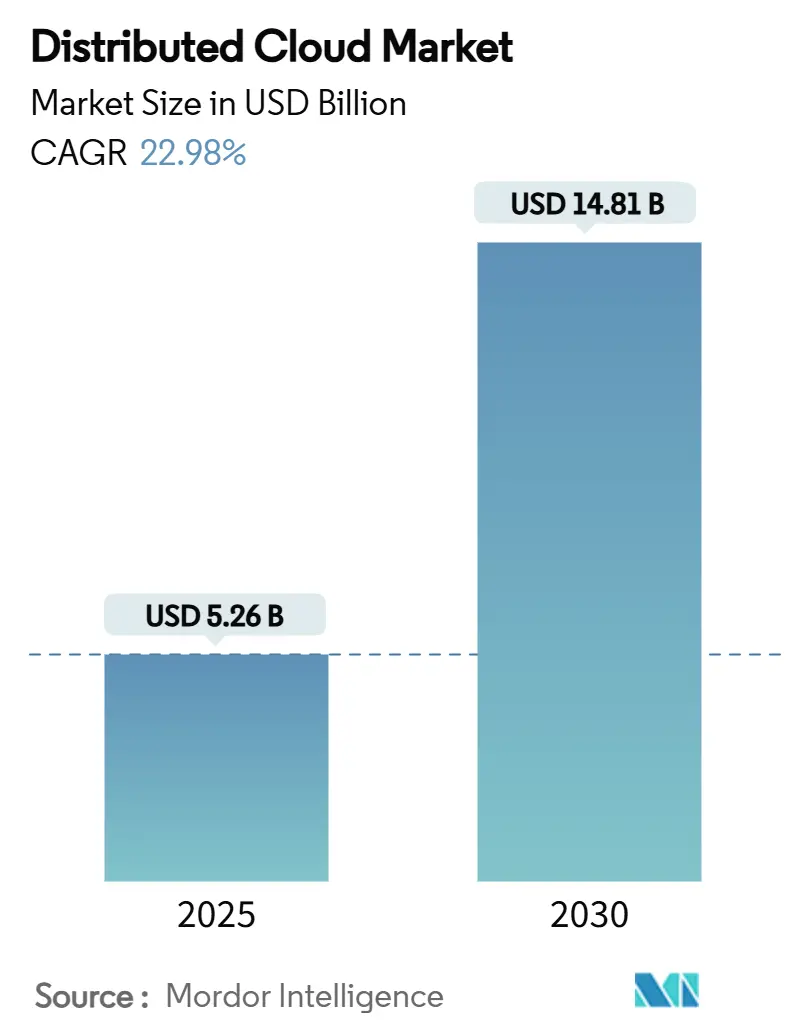

| Taille du Marché (2025) | 5.26 Milliards de dollars |

| Taille du Marché (2030) | 14.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.98% CAGR |

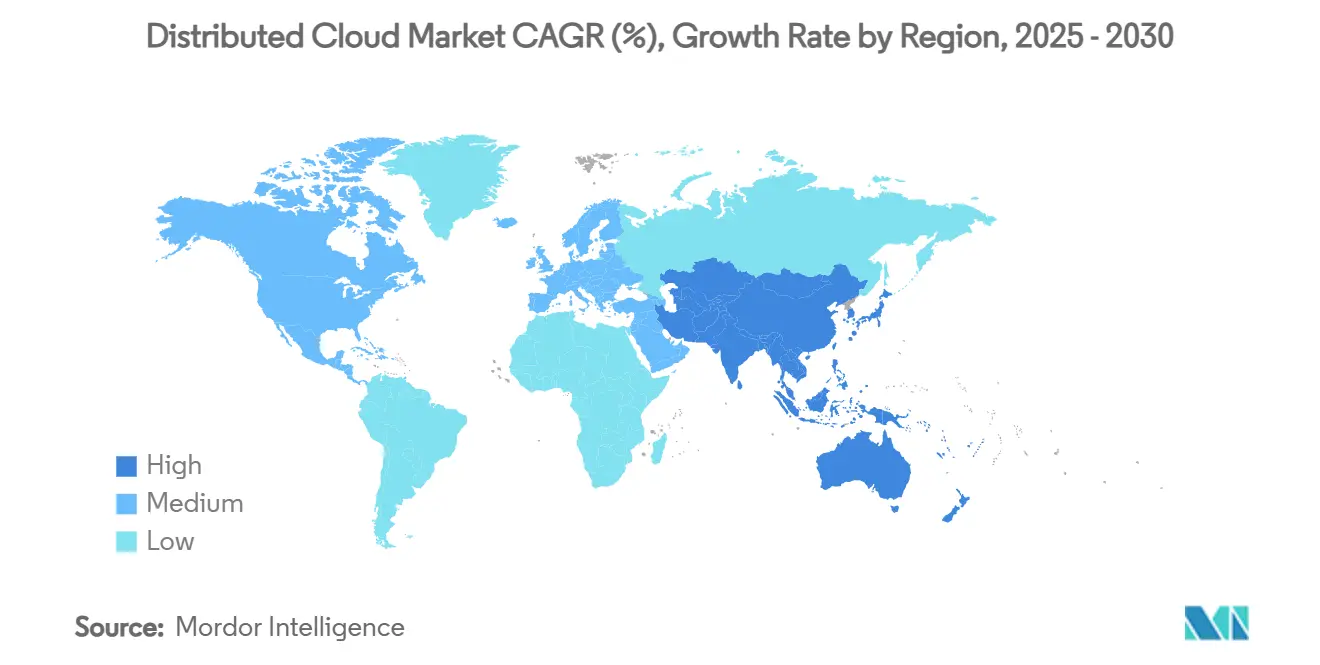

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud distribué par Mordor Intelligence

La taille du marché du cloud distribué s'établit à 5,26 milliards USD en 2025 et devrait s'étendre à 14,81 milliards USD d'ici 2030, ce qui correspond à un CAGR de 22,98 %. L'adoption plus large est ancrée dans le passage vers des architectures natives en périphérie qui traitent les données à proximité de leur lieu de génération, une nécessité pour les charges de travail IoT, 5G et IA sensibles à la latence. La forte pression réglementaire en matière de conformité à la souveraineté des données, ainsi que la hausse des frais de sortie cloud, pousse les entreprises vers des modèles d'exploitation informatique hybride qui combinent des nœuds centraux, régionaux et en périphérie pour un équilibre coût-performance optimal. L'intensification de la concurrence entre les hyperscalers et les spécialistes des infrastructures accélère l'innovation produit, tandis que la tarification par abonnement modulaire abaisse les barrières à l'entrée pour les petites et moyennes entreprises (PME). Ces tendances soutiennent collectivement un solide élan d'investissement sur le marché du cloud distribué, le positionnant comme une couche fondamentale pour les initiatives Industrie 4.0, le commerce de détail intelligent et la santé connectée.

Principaux enseignements du rapport

- Par modèle de déploiement, les offres gérées par le fournisseur ont capturé 63,71 % de la part du marché du cloud distribué en 2024 ; les services gérés en périphérie progressent à un CAGR de 24,71 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 56,31 % de la taille du marché du cloud distribué en 2024, tandis que les PME se développent à un CAGR de 23,45 % jusqu'en 2030.

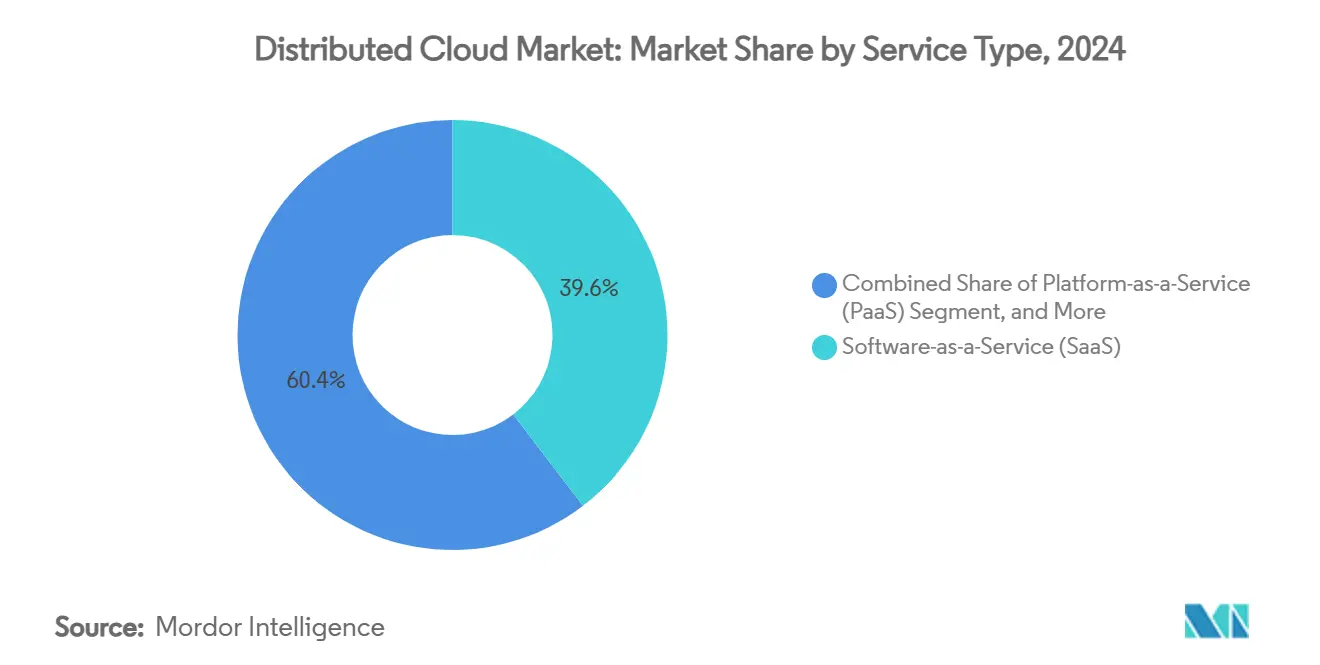

- Par type de service, le Software-as-a-Service a sécurisé 39,61 % de la part des revenus en 2024 ; l'Infrastructure-as-a-Service devrait croître à un CAGR de 25,64 % jusqu'en 2030.

- Par secteur d'activité, l'informatique et les télécommunications représentaient 25,97 % de la taille du marché du cloud distribué en 2024, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 24,91 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 37,69 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 26,73 % jusqu'en 2030.

Tendances et perspectives du marché mondial du cloud distribué

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des charges de travail en périphérie sensibles à la latence dans l'IoT et la 5G | +4.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Besoin de conformité à la souveraineté des données | +3.8% | Europe, cœur de l'Asie-Pacifique, avec des répercussions réglementaires vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Optimisation des coûts via l'informatique hybride et la réduction des frais de sortie | +3.1% | Mondial, en particulier les segments PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Entraînement distribué de modèles d'IA sur des clusters GPU multi-régions | +4.7% | Amérique du Nord, Europe, Chine, avec une adoption émergente en Inde | Moyen terme (2 à 4 ans) |

| Essor des chaînes d'outils d'orchestration multi-cloud collaborative | +2.9% | Segments d'entreprises mondiaux, menés par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Monétisation des capacités de calcul sur site inactives via des échanges fédérés | +2.1% | Marchés développés dotés d'une infrastructure informatique mature | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des charges de travail en périphérie sensibles à la latence dans l'IoT et la 5G

Les fabricants de semi-conducteurs déploient des réseaux 5G privés pour atteindre des temps de réponse inférieurs à 10 millisecondes pour les lignes de production autonomes, soulignant pourquoi l'adoption du marché du cloud distribué est essentielle pour l'analyse en temps réel et la vision industrielle.[1]Manufacturers Alliance, « Pourquoi un fabricant de semi-conducteurs a choisi la 5G pour sa nouvelle usine », manufacturersalliance.org La diffusion en continu des données d'atelier via le moteur de données de fabrication de Google Cloud réduit les cycles de déploiement de plusieurs semaines à quelques heures tout en maintenant une sécurité de niveau audit.[2]Google Cloud, « Moteur de données de fabrication », cloud.google.com Les opérateurs de télécommunications monétisent également les empreintes en périphérie ; CelcomDigi a réduit de 95 % les délais de déploiement de nouveaux services via les nœuds en périphérie d'AWS, prouvant que les architectures distribuées offrent des avantages d'agilité mesurables. Ces succès opérationnels renforcent la confiance des dirigeants et orientent l'allocation des capitaux vers le développement de la périphérie distribuée dans les secteurs de la fabrication, du commerce de détail et du transport.

Besoin de conformité à la souveraineté des données

L'Autorité de développement des médias infocomm de Singapour a publié des lignes directrices en février 2025 qui privilégient des déploiements cloud résilients et compartimentés, renforçant directement la demande sur le marché du cloud distribué. L'Association asiatique du cloud computing avertit que des législations contradictoires dans 14 économies freinent les flux de données transfrontaliers, c'est pourquoi les entreprises réglementées considèrent les nœuds en périphérie géo-cloisonnés comme un accélérateur de conformité. La prochaine loi européenne sur la résilience opérationnelle numérique amplifie un changement similaire, encourageant des centres de traitement régionaux qui s'intègrent de manière transparente aux cœurs hyperscale mondiaux. Les organisations réévaluent par conséquent leurs feuilles de route architecturales pour s'assurer que chaque charge de travail dispose d'un domaine de résidence clairement défini.

Optimisation des coûts via l'informatique hybride et la réduction des frais de sortie

Un groupe bancaire ougandais a réalisé des économies informatiques annuelles de 15 à 20 % après avoir migré des charges de travail critiques vers des nœuds distribués ; chaque étape de migration de 1 % était corrélée à une réduction des coûts de 0,4 unité. Cisco et Equinix ont répondu avec une mise en réseau intermédiaire à la consommation qui aligne les dépenses sur la demande épisodique et pousse davantage l'économie du marché du cloud distribué en faveur des PME.[3]Cisco, « Cisco simplifie la mise en réseau intermédiaire avec le paiement à l'usage », blogs.cisco.com Le traitement local des données réduit considérablement le trafic de sortie, permettant aux directeurs financiers de réaffecter les économies vers des budgets d'innovation plutôt que vers des frais généraux.

Entraînement distribué de modèles d'IA sur des clusters GPU multi-régions

Les entreprises font face à une pénurie de GPU et à des coûts d'entraînement en hausse ; les architectures distribuées qui planifient les charges de travail sur plusieurs régions libèrent des capacités inactives et accélèrent les cycles d'itération. Des techniques telles que l'entraînement à faible communication réduisent la fréquence d'échange de gradients, diminuant les coûts réseau de plusieurs points de pourcentage tout en préservant la précision. La collaboration d'Aramco avec Microsoft et Armada a opérationnalisé le premier cloud distribué industriel, permettant des analyses de sécurité pilotées par l'IA sur des champs pétroliers éloignés via des centres de données en périphérie. Les pionniers de la santé adoptent l'apprentissage fédéré pour affiner les modèles sans déplacer les données des patients hors site, comme l'illustre l'initiative multi-hospitalière de Kakao Healthcare sur le cancer du sein. Ces preuves valident l'IA distribuée à grande échelle et élargissent le portefeuille de cas d'usage pour le marché du cloud distribué.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surface d'attaque cybernétique élargie dans les nœuds dispersés | -2.8% | Mondial, avec des préoccupations accrues dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Complexité de la gouvernance et de l'observabilité | -2.1% | Segments d'entreprises mondiaux, en particulier en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée sur les sites en périphérie | -1.9% | Mondial, avec des pénuries aiguës en Amérique du Nord et dans les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes dans la comptabilité carbone à travers des nœuds hétérogènes | -1.4% | Europe et Amérique du Nord en tête des mandats de durabilité, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Surface d'attaque cybernétique élargie dans les nœuds dispersés

Chaque instance en périphérie représente un vecteur de menace distinct mais manque souvent de capacité de calcul pour une détection d'intrusion sophistiquée, amplifiant la vulnérabilité sur des empreintes étendues. Des chercheurs notent qu'une violation sur un site peut se propager latéralement à travers des superpositions mal segmentées. Les États-Unis comptent 700 000 postes de cybersécurité non pourvus, créant un goulot d'étranglement immédiat en matière de talents pour les déploiements distribués. Les conseils d'administration classent donc l'investissement dans la sécurité spécifique à la périphérie et les services de détection gérés comme des mesures d'atténuation critiques, même si les contrôles supplémentaires gonflent les dépenses d'exploitation à court terme.

Complexité de la gouvernance et de l'observabilité

Les piles matérielles hétérogènes dans les points de vente au détail, les tours de téléphonie mobile et les micro-centres de données compliquent l'application uniforme des politiques. La comptabilité carbone, la réponse aux incidents et l'orchestration des correctifs logiciels nécessitent des tableaux de bord unifiés que de nombreuses entreprises ne possèdent pas encore. Le cadre cloud souverain d'IBM promeut des contrôles intégrés tout en réaffirmant que les paradigmes distribués exigent une maturité DevSecOps supérieure à la moyenne. La fragmentation fréquente des outils pousse les directeurs des systèmes d'information vers des solutions gérées par les fournisseurs malgré le désir de configurations sur mesure, tempérant quelque peu l'élan des économies de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du modèle géré par le fournisseur face à la disruption de la périphérie

Les configurations gérées par le fournisseur détenaient 63,71 % de la part du marché du cloud distribué en 2024, les organisations ayant privilégié l'orchestration clé en main et le support 24×7. Ce statu quo est de plus en plus contesté par les cadres gérés en périphérie dont la croissance est prévue à un CAGR de 24,71 %, portée par les exigences de la fabrication en temps réel, des points de vente au détail et du cœur de réseau des opérateurs de télécommunications. Azure Local de Microsoft démontre comment des services contrôlés de manière centralisée peuvent être projetés dans des sites de succursales pour satisfaire des objectifs de faible latence tout en maintenant une gouvernance uniforme. Sur la période de prévision, les modèles hybrides — combinant des nœuds gérés et autogérés — sont susceptibles de remodeler les critères d'achat à mesure que les acheteurs évaluent l'agilité par rapport à l'autonomie.

Les déploiements autogérés restent une niche, soutenus par des conglomérats numériquement matures qui disposent d'équipes internes d'ingénierie de fiabilité des sites (SRE). Ces adoptants citent souvent la conformité propriétaire ou la propriété intellectuelle algorithmique comme raisons de conserver le contrôle total de la pile. Le marché du cloud distribué voit ces capacités converger vers des plans de contrôle unifiés qui permettent des choix de politique au niveau de la charge de travail, suggérant que l'interopérabilité plutôt que l'exclusivité définira les futurs plans architecturaux.

Par taille d'organisation : les PME stimulent la démocratisation via des plateformes accessibles

Les grandes entreprises ont capturé 56,31 % de la taille du marché du cloud distribué en 2024, tirant parti de leurs empreintes mondiales pour aligner les objectifs de production, de reprise après sinistre et de résidence des données sur plusieurs continents. Leurs accords d'entreprise avec plusieurs hyperscalers incluent souvent des remises sur volume et des laboratoires de co-innovation. Les PME, cependant, devraient les dépasser avec un CAGR de 23,45 % grâce aux outils DevOps à faible code et assistés par l'IA qui réduisent la complexité d'intégration. La facturation à la consommation, les crédits de niveau gratuit et les écosystèmes de places de marché régionales suppriment de plus en plus les obstacles en capital auxquels faisaient face les petites entreprises.

Les start-ups bénéficient de services en périphérie conditionnés en piles prêtes à l'emploi qui intègrent paiement, télémétrie et sécurité dès la sortie de la boîte. Les services publics municipaux, les détaillants de niche et les cliniques de télésanté déploient désormais des nœuds en périphérie conformes en quelques heures, une dynamique qui élargit la demande totale adressable et cimente le marché du cloud distribué comme un égalisateur entre les tailles d'entreprises.

Par type de service : l'accélération de l'IaaS remet en question la suprématie du SaaS

Le Software-as-a-Service a maintenu 39,61 % de leadership en termes de revenus en 2024 car il offre une productivité immédiate avec une configuration minimale. Pourtant, l'Infrastructure-as-a-Service devrait bondir en avant à un CAGR de 25,64 % jusqu'en 2030, principalement en raison des microservices conteneurisés et des pipelines d'IA à forte intensité de données qui nécessitent des instances GPU, FPGA ou DPU sur mesure. La taille du marché du cloud distribué pour les déploiements adossés à l'IaaS devrait dépasser 8 milliards USD d'ici 2030, soulignant le basculement vers la flexibilité des infrastructures.

Le Platform-as-a-Service et le Function-as-a-Service permettent des cycles de publication de code plus rapides mais font face à des réticences des développeurs concernant la latence de démarrage à froid sur les micro-sites. Les services en périphérie, une catégorie naissante, regroupent l'accélération réseau, l'inférence IA et le stockage local pour satisfaire des seuils inférieurs à 20 millisecondes. L'interopérabilité entre ces types de services comptera davantage que la taxonomie rigide à mesure que les fournisseurs convergent leurs offres pour offrir des expériences développeur unifiées au sein du marché du cloud distribué.

Par secteur d'activité : l'accélération dans la santé transforme le traitement des données médicales

L'informatique et les télécommunications ont conservé 25,97 % de la taille du marché du cloud distribué en 2024, portées par la virtualisation du cœur 5G, la diffusion de contenu et le découpage réseau. La santé devrait croître à un CAGR de 24,91 %, portée par l'analyse d'imagerie, les services d'hospitalisation à domicile et l'apprentissage fédéré qui maintient les données des patients dans le pays. Les nœuds distribués à l'intérieur des services de radiologie permettent une inférence instantanée tout en déchargeant l'archivage en masse vers des hubs régionaux.

La fabrication utilise la maintenance prédictive et l'inspection qualité automatisée, tandis que le BFSI exploite des nœuds géo-spécifiques pour satisfaire des règles de résidence strictes. Le commerce de détail expérimente la caisse automatisée par vision par ordinateur et la tarification dynamique qui nécessitent une réactivité en périphérie pour maintenir l'expérience client. Les projets pilotes de villes intelligentes gouvernementales déploient l'optimisation du trafic et l'analyse de la sécurité publique sur des piles cloud souveraines, illustrant la dépendance intersectorielle aux conceptions distribuées.

Analyse géographique

L'Amérique du Nord a commandé 37,69 % de la part des revenus en 2024, ancrée par une pénétration mature des centres de données, un déploiement précoce de la 5G et des stratégies numériques d'entreprise sophistiquées. AWS s'est engagé à plus d'un milliard USD dans de nouveaux partenariats pour proliférer les Outposts et les zones locales, garantissant que diverses industries peuvent satisfaire des exigences de latence à un seul chiffre. Les programmes fédéraux qui comblent les lacunes en compétences cybernétiques et la résilience des infrastructures critiques offrent un soutien politique, renforçant la durabilité commerciale du marché du cloud distribué.

L'Asie-Pacifique progresse à un CAGR de 26,73 %, soutenue par plus de 15 milliards USD de nouveaux investissements dans les centres de données. Singapour a dépassé son objectif de migration cloud de 70 % en déplaçant plus de 80 % des systèmes gouvernementaux vers le cloud, démontrant une preuve du secteur public à grande échelle. La Banque asiatique de développement prévoit que les stratégies axées sur le cloud pourraient augmenter le PIB régional jusqu'à 0,7 point de pourcentage d'ici 2028, créant un cercle vertueux pour la demande sur le marché du cloud distribué.

L'Europe met l'accent sur la souveraineté et la conformité, stimulant des architectures hybrides avec des enclaves de traitement en région. L'Amérique du Sud et le Moyen-Orient & l'Afrique restent émergents mais dynamiques ; l'investissement d'Arabie saoudite de 1,5 milliard USD dans le cloud Oracle souligne l'engagement soutenu par l'État envers des économies numériques diversifiées. Les opérateurs régionaux et les grands groupes énergétiques s'associent de plus en plus avec les hyperscalers pour co-localiser des infrastructures en périphérie, accélérant la diffusion mondiale des meilleures pratiques distribuées.

Paysage concurrentiel

Le marché du cloud distribué est modérément fragmenté. AWS, Microsoft et Google combinent des empreintes hyperscale avec des écosystèmes de partenaires pour offrir des solutions clé en main en périphérie et au cœur. Chacun étend des modèles d'exploitation propriétaires — Outposts, Azure Arc, Anthos — vers les points de présence des opérateurs de télécommunications et les campus d'entreprises. Equinix exploite des hubs d'interconnexion et une portée mondiale de plateforme pour regrouper la colocation avec des zones cloud souveraines, tandis que VMware, désormais soutenu par Broadcom, positionne Cloud Foundation comme un plan de contrôle de cloud privé intégré nativement avec les services publics.

Les alliances stratégiques constituent une pierre angulaire du jeu concurrentiel. AWS collabore avec Booz Allen pour adapter les charges de travail gouvernementales sécurisées ; Kyndryl s'associe à Databricks pour rationaliser les pipelines d'IA ; IBM introduit des régions multi-zones pour les clients réglementés. Les spécialistes de la périphérie tels que Cloudflare, Akamai et Vapor IO ciblent la diffusion de contenu à la microseconde et le déchargement 5G, se taillant une niche dans les applications critiques en termes de latence. Les fournisseurs souverains en Europe et en Asie se différencient via des certifications de conformité, offrant aux entités réglementées des options d'approvisionnement alternatives sans sacrifier l'élasticité native du cloud.

Les tendances d'allocation des capitaux confirment la hausse des barrières à l'entrée. Les leaders s'engagent à des sommes de plusieurs milliards de dollars pour étendre la capacité GPU, l'approvisionnement en énergie renouvelable et les technologies de refroidissement liquide, plaçant les concurrents plus petits sous pression d'échelle. Cependant, les piles de solutions spécifiques aux secteurs verticaux — IA industrielle, diagnostics de santé, gestion des actifs énergétiques — offrent des voies aux spécialistes pour insérer des services à haute valeur ajoutée au-dessus d'une infrastructure partagée.

Leaders du secteur du cloud distribué

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : FairPrice Group s'est associé à Google Cloud pour lancer son magasin de demain, intégrant des chariots connectés au cloud et des portails d'opérations IA pour améliorer l'analyse en magasin. Cette stratégie renforce l'orientation de Google vers le secteur vertical de la vente au détail et démontre un cas d'usage concret en périphérie qui valide les architectures distribuées dans les environnements à fort trafic.

- Juin 2025 : Kyndryl a conclu une alliance mondiale avec Databricks pour moderniser les patrimoines de données d'entreprise. L'accord combine les services gérés de Kyndryl avec la plateforme Lakehouse de Databricks, positionnant les deux pour capter les migrations pilotées par l'IA sur le marché du cloud distribué.

- Mai 2025 : IBM Cloud a dévoilé de nouveaux partenariats GPU et des régions cloud souveraines, une initiative qui aligne son portefeuille sur la demande croissante en IA et le contrôle réglementaire, renforçant ainsi la fidélisation parmi les clients sensibles à la conformité.

- Mars 2025 : l'IMDA de Singapour a publié des lignes directrices cloud complètes qui privilégient la résilience et la sécurité, approuvant effectivement les topologies distribuées par rapport aux centres de données monolithiques. Les fournisseurs devront aligner leurs plans de service sur ces référentiels nationaux pour participer aux contrats du secteur public.

Portée du rapport mondial sur le marché du cloud distribué

| Cloud distribué autogéré |

| Cloud distribué géré par le fournisseur |

| Cloud distribué géré en périphérie |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Fonction en tant que service (FaaS) |

| Services en périphérie |

| Informatique et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud distribué autogéré | ||

| Cloud distribué géré par le fournisseur | |||

| Cloud distribué géré en périphérie | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par type de service | Infrastructure en tant que service (IaaS) | ||

| Plateforme en tant que service (PaaS) | |||

| Logiciel en tant que service (SaaS) | |||

| Fonction en tant que service (FaaS) | |||

| Services en périphérie | |||

| Par secteur d'activité | Informatique et télécommunications | ||

| Banque, services financiers et assurance (BFSI) | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les solutions de cloud distribué d'ici 2030 ?

Le marché du cloud distribué devrait atteindre 14,81 milliards USD d'ici 2030, porté par un CAGR de 22,98 % sur les déploiements en périphérie, au cœur et hybrides.

Comment les entreprises utilisent-elles le cloud distribué pour satisfaire les règles de souveraineté des données ?

Les organisations placent des nœuds en périphérie à l'intérieur des frontières nationales pour traiter les données réglementées localement tout en reliant les charges de travail non sensibles aux régions mondiales, en conformité avec les exigences de l'IMDA de Singapour et du règlement DORA de l'UE.

Quelle couche de service devrait croître le plus rapidement jusqu'en 2030 ?

L'Infrastructure en tant que service est en tête avec un CAGR de 25,64 % alors que les entreprises modernisent leurs systèmes hérités avec des environnements en périphérie conteneurisés et dotés de GPU.

Pourquoi les PME adoptent-elles les architectures distribuées plus rapidement qu'auparavant ?

La tarification à la consommation, l'orchestration à faible code et les offres groupées de sécurité gérée permettent aux PME d'accéder à des capacités cloud de niveau entreprise sans investissement en capital important, soutenant une adoption à un CAGR de 23,45 %.

Comment le cloud distribué soutient-il les opérations de fabrication en temps réel ?

La 5G privée et le traitement local permettent une latence inférieure à 10 millisecondes pour la vision industrielle et la maintenance prédictive, éliminant les délais d'aller-retour vers des centres de données distants.

Quels défis de sécurité accompagnent l'expansion du cloud distribué ?

Une surface d'attaque plus large sur des nœuds dispersés nécessite des cadres de confiance zéro avancés et des talents cybernétiques qualifiés ; les pénuries de main-d'œuvre ajoutent de la complexité aux stratégies de défense.

Dernière mise à jour de la page le: