Taille et parts du marché de la planification des ressources d'entreprise en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 56.53 Milliards de dollars |

| Taille du Marché (2031) | 138.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la planification des ressources d'entreprise en nuage par Mordor Intelligence

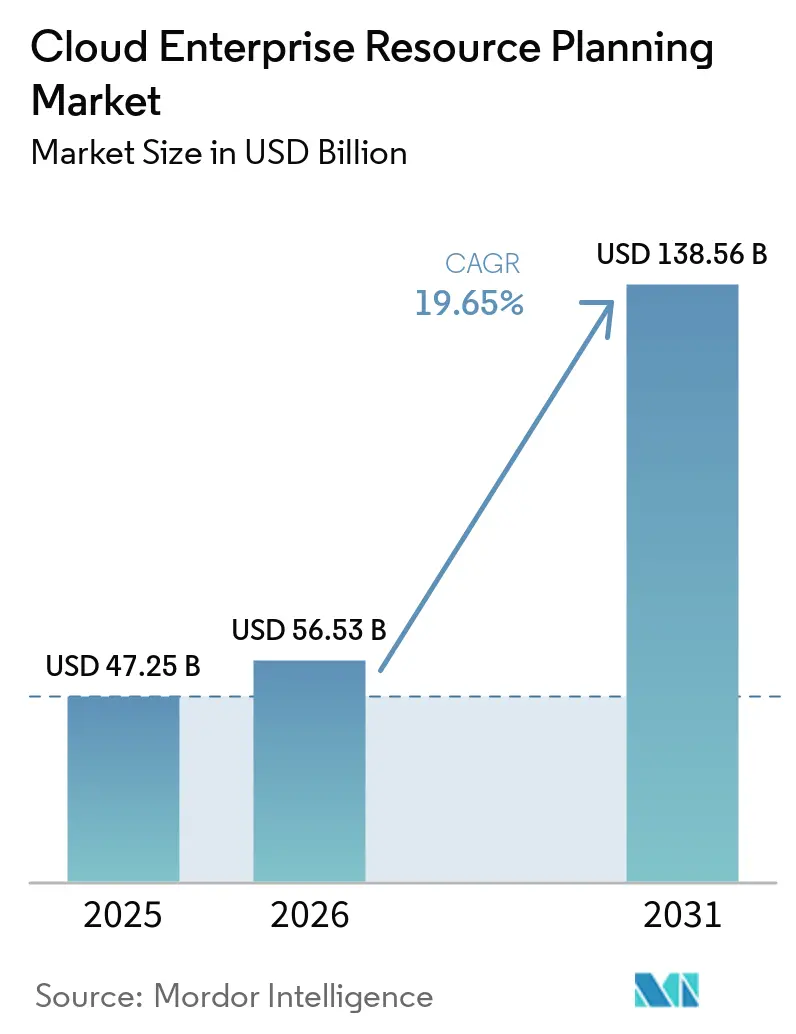

La taille du marché de la planification des ressources d'entreprise en nuage devrait passer de 47,25 milliards USD en 2025 et 56,53 milliards USD en 2026 à 138,56 milliards USD d'ici 2031, enregistrant un CAGR de 19,65 % entre 2026 et 2031. Cette trajectoire est soutenue par des entreprises qui considèrent l'accès aux données en temps réel, l'agilité opérationnelle et l'économie par abonnement comme des éléments non négociables de la transformation numérique. Les initiatives de nuage souverain et l'intégration rapide de fonctionnalités d'IA maintiennent les décisions de déploiement dynamiques, tandis que l'accessibilité financière des abonnements soutient l'élan parmi les utilisateurs de petite et moyenne taille. Le positionnement concurrentiel s'articule désormais autour de flux de travail intelligents, d'une extensibilité à faible code et de centres de données localisés qui répondent à des régimes réglementaires divergents. Le marché continue de passer des environnements traditionnels sur site vers des architectures mutualisées basées sur la consommation qui offrent un délai de rentabilisation plus rapide et un coût total de possession plus faible.

Principaux enseignements du rapport

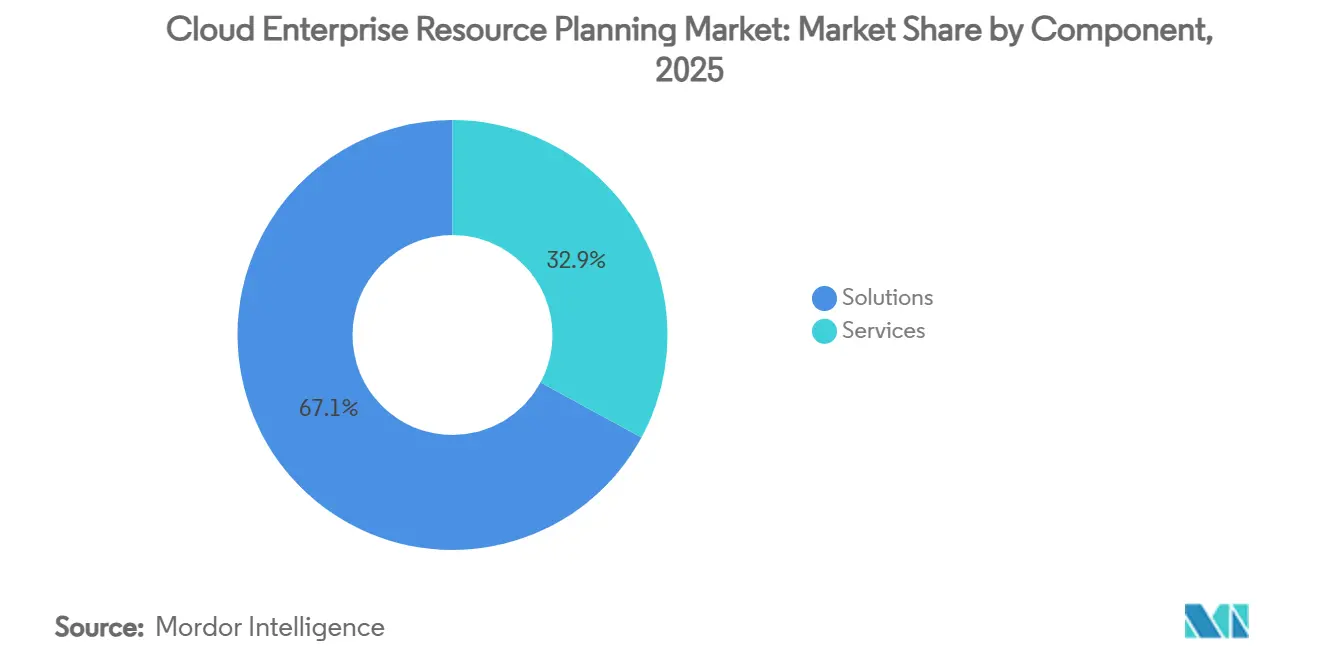

- Par composant, les solutions ont dominé avec 67,10 % de la part du marché de la planification des ressources d'entreprise en nuage en 2025 ; les services devraient se développer à un CAGR de 24,95 % jusqu'en 2031.

- Par modèle de déploiement, le nuage public a capturé 63,78 % de la part de marché en 2025, tandis que le nuage privé progresse à un CAGR de 22,10 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 59,10 % de la part du marché ERP en nuage en 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 20,65 % jusqu'en 2031.

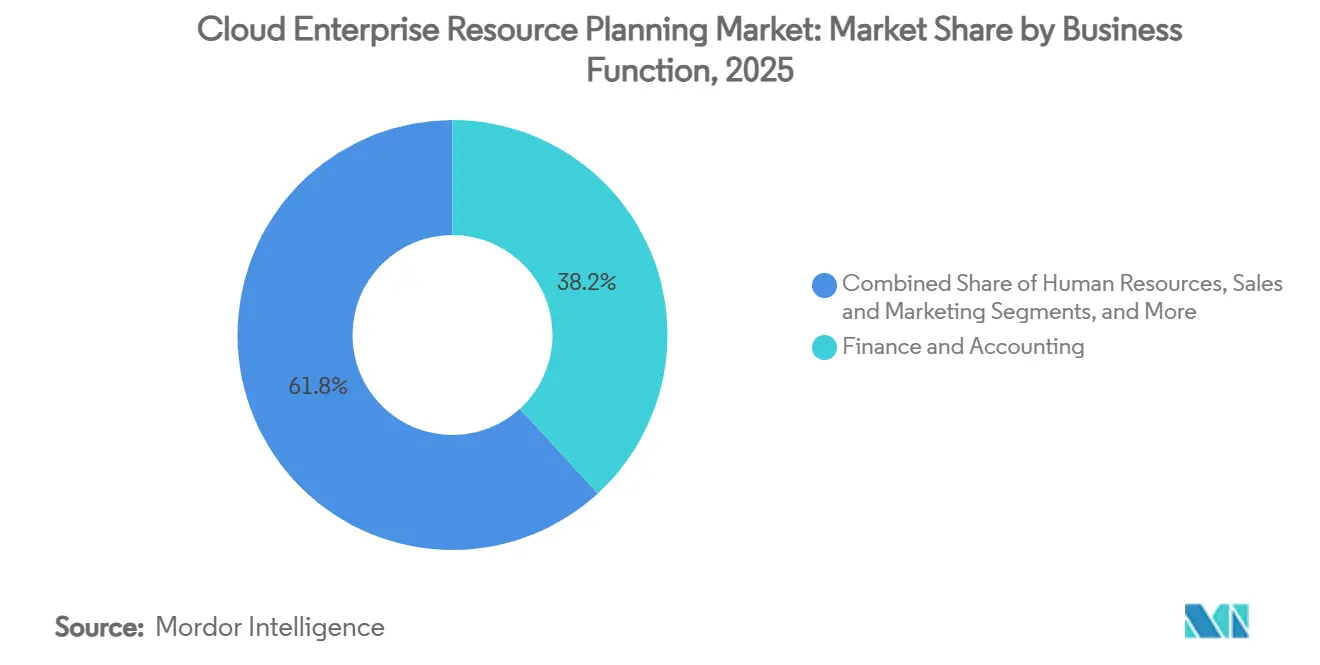

- Par fonction métier, la finance représentait 38,20 % de la taille du marché en 2025, tandis que les ressources humaines se développent à un CAGR de 23,95 % jusqu'en 2031.

- Par secteur d'activité, le BFSI détenait une part de 28,55 % du marché en 2025, tandis que la santé enregistrait le CAGR projeté le plus élevé de 21,75 % jusqu'en 2031.

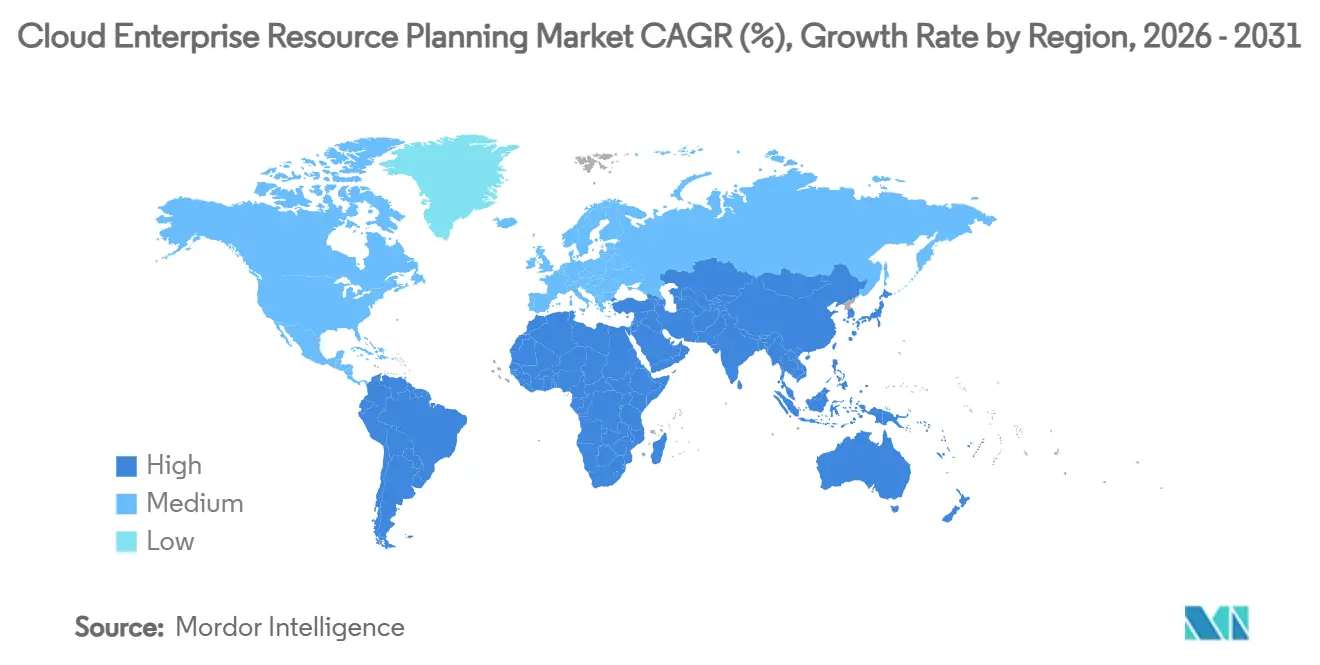

- Par géographie, l'Amérique du Nord était en tête avec 35,10 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 27,10 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la planification des ressources d'entreprise en nuage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration de l'analytique prédictive pilotée par l'IA | +4.2% | Mondial, gains précoces en Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Accessibilité financière des abonnements pour les PME | +3.8% | Mondial, fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Architectures ERP à micro-services composables | +3.1% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de nuage souverain pilotés par la souveraineté des données | +2.9% | UE, cœur Asie-Pacifique, Amérique du Nord sélective | Long terme (≥ 4 ans) |

| API ERP intégrées aux places de marché pour les micro-entreprises | +2.4% | Mondial, concentration dans les marchés émergents | Moyen terme (2-4 ans) |

| Dynamique de transformation numérique en Asie-Pacifique | +2.2% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'analytique prédictive pilotée par l'IA

L'intelligence artificielle transforme les systèmes ERP en nuage, les faisant passer d'outils axés sur le reporting rétrospectif à des plateformes permettant une prise de décision prospective. Les organisations ayant intégré l'IA dans leurs systèmes ERP ont signalé des améliorations opérationnelles significatives, notamment une réduction de 25 % des délais de livraison et une diminution de 15 % des coûts opérationnels. Ces améliorations sont obtenues grâce à des algorithmes de chaîne d'approvisionnement en temps réel qui optimisent les processus et améliorent l'efficacité. SAP a révélé que des fonctionnalités alimentées par l'IA étaient incluses dans la moitié de toutes les transactions ERP conclues au quatrième trimestre 2024, soulignant la demande croissante de solutions ERP intelligentes. De même, Oracle a enregistré une croissance séquentielle de 115 % de ses services de bases de données multi-nuage avec des capacités d'IA intégrées au quatrième trimestre 2025, soulignant l'accent mis par l'entreprise sur la fourniture de flux de travail intelligents et de systèmes avancés d'aide à la décision.[1]Oracle Corporation, "Oracle annonce les résultats du quatrième trimestre de l'exercice 2025," oracle.com Les entreprises manufacturières augmentent leurs budgets pour intégrer la maintenance prédictive et la planification de la production, renforçant l'IA comme une nécessité concurrentielle plutôt qu'un simple complément marginal.

Accessibilité financière des abonnements pour les PME

La tarification par abonnement élimine la barrière des dépenses d'investissement qui empêchait auparavant les petites entreprises d'accéder aux logiciels de niveau entreprise. Ce changement a permis aux entreprises de toutes tailles d'adopter des solutions avancées sans investissements initiaux significatifs. Par exemple, la base de clients de NetSuite de 18 844 en 2024 représentait une part de 10,35 % du marché des rapports financiers, illustrant l'adoption croissante des solutions ERP basées sur l'abonnement.[2]6sense, "Part de marché et clients de NetSuite," 6sense.com De plus, l'acquisition d'Acumatica par Vista Equity Partners pour 2 milliards USD souligne l'importance croissante des frais mensuels prévisibles, qui correspondent bien aux besoins de trésorerie des petites et moyennes entreprises (PME). Ce modèle soutient non seulement les PME dans la gestion de leurs contraintes financières, mais offre également aux fournisseurs un flux de revenus stable, favorisant les opportunités de croissance. En conséquence, les PME considèrent de plus en plus l'ERP en nuage comme un outil stratégique pour faire évoluer efficacement leurs opérations sans avoir besoin de recruter des équipes informatiques importantes.

Architectures ERP à micro-services composables

Les entreprises font de plus en plus évoluer leurs préférences vers des piles modulaires plutôt que vers des suites monolithiques traditionnelles. Ce changement est motivé par la flexibilité et l'efficacité de l'architecture en micro-services, qui permet aux organisations d'activer uniquement les capacités dont elles ont besoin. Cette approche accélère non seulement les délais de déploiement, mais réduit également de manière significative les coûts de personnalisation. De plus, la conception en micro-services améliore la résilience du système en isolant les pannes, minimisant ainsi le risque d'interruptions généralisées. Une étude évaluée par des pairs soutient cela, soulignant que les micro-services améliorent la fiabilité globale du système. En outre, l'adoption de la technologie de conteneurisation simplifie l'intégration avec des applications spécifiques à un secteur, permettant aux entreprises d'obtenir des retours sur investissement (ROI) plus rapides tout en réduisant la dépendance à un seul fournisseur, atténuant ainsi les risques de verrouillage fournisseur.

Déploiements de nuage souverain pilotés par la souveraineté des données

Des règles juridictionnelles conflictuelles ont élevé l'importance de la résidence des données en tant que facteur critique dans les décisions d'approvisionnement. Pour répondre à ces exigences, Accenture et Google Cloud ont établi une région de nuage souverain en Arabie saoudite, permettant la conformité avec les mandats nationaux tout en maintenant l'évolutivité et l'efficacité opérationnelle. Ce développement met en évidence la tendance croissante des secteurs réglementés à adopter des solutions en nuage qui garantissent que les données sensibles restent dans leurs frontières. La Cloud Security Alliance souligne également ce changement, notant la dépendance croissante aux régions de nuage souverain par les secteurs qui doivent adhérer à des réglementations strictes en matière de localisation des données et de sécurité.[3]Cloud Security Alliance, "Nuages souverains : équilibrer conformité et innovation," cloudsecurityalliance.org Les offres souveraines combinent la conformité locale avec des catalogues de services mondiaux, remodelant les empreintes des fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité d'intégration des systèmes sur site existants | -2.8% | Mondial, aiguë en Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Préoccupations de sécurité et de conformité mutualisées | -2.1% | Mondial, accentuée dans le BFSI, la santé | Moyen terme (2-4 ans) |

| Inflation du coût total de possession due aux frais de sortie des hyperscalers | -1.7% | Mondial, sensible aux coûts dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de talents en extension ERP à faible code | -1.4% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des systèmes sur site existants

Les entreprises disposant de code personnalisé vieux de plusieurs décennies font face à des défis importants lors des processus de migration, entraînant souvent des délais prolongés. Pour faire face à ces difficultés, SAP a étendu le support standard de ses systèmes jusqu'en 2033, offrant aux organisations du temps supplémentaire pour gérer efficacement ces transitions.[4]ASUG, "La stratégie d'IA métier de SAP stimule l'adoption," asug.com Les entreprises manufacturières, en particulier, connaissent des durées de projet prolongées en raison de la complexité de leurs systèmes de production spécialisés et de la nécessité de cycles de validation rigoureux. Ces facteurs conduisent fréquemment à des budgets de projet dépassant les estimations initiales, car les entreprises allouent des ressources supplémentaires pour assurer une mise en œuvre réussie et la conformité aux exigences opérationnelles.

Préoccupations de sécurité et de conformité mutualisées

Les institutions financières et de santé restent prudentes quant aux risques associés à l'infrastructure partagée. La Cloud Security Alliance souligne que les conceptions mutualisées peuvent augmenter considérablement les surfaces d'attaque potentielles, rendant les systèmes plus vulnérables aux violations. De plus, ces conceptions compliquent les pistes d'audit, rendant plus difficile le maintien de la conformité avec des exigences réglementaires strictes. Pour répondre à ces préoccupations, certaines organisations optent pour des instances de nuage dédiées. Bien que cette approche sacrifie les avantages de coût des économies d'échelle, elle offre un contrôle renforcé sur l'isolation des données et garantit une meilleure conformité aux normes réglementaires, offrant une solution plus sécurisée et conforme pour les secteurs sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions conservent leur leadership grâce à la consolidation des plateformes

Les solutions représentaient 67,10 % de la part du marché de la planification des ressources d'entreprise en nuage en 2025, les entreprises privilégiant des suites intégrées qui rationalisent la finance, la chaîne d'approvisionnement et les ressources humaines dans un environnement unique. La domination découle de l'attrait d'un modèle de données unique qui élimine les silos et simplifie la gouvernance. Les services, cependant, affichent le CAGR le plus rapide de 24,95 % et approfondiront la taille du marché à mesure que les organisations s'appuient sur des partenaires de conseil pour les feuilles de route de migration et l'optimisation continue. Les engagements de mise en œuvre s'élargissent car les environnements existants nécessitent un nettoyage complexe des données et une réingénierie des processus. Les services gérés gagnent davantage en popularité auprès des PME qui préfèrent externaliser la maintenance ERP et se concentrer sur les activités génératrices de revenus. L'essor des fonctionnalités d'IA accroît la demande de formation et de gestion du changement, renforçant la résilience des revenus de services.

Le segment des solutions est également soutenu par les investissements des fournisseurs dans des modèles sectoriels préconfigurés qui réduisent les délais de déploiement. Les fournisseurs regroupent des modules complémentaires d'analytique et d'automatisation des processus robotiques pour augmenter la valeur des abonnements. À mesure que l'adoption de l'IA s'élargit, les feuilles de route des solutions mettent de plus en plus l'accent sur l'apprentissage automatique intégré pour la détection des anomalies. Ces innovations maintiennent la domination des revenus des solutions tout en permettant aux partenaires de services de monétiser le support du cycle de vie. Dans l'ensemble, la consolidation des plateformes continue de façonner le comportement d'achat et soutient le marché ERP en nuage dans son ensemble.

Par modèle de déploiement : le nuage public étend sa portée tandis que le nuage privé s'accélère

Le nuage public a capturé 63,78 % de la part de marché en 2025, soutenu par une tarification à la consommation, des mises à niveau automatisées et des centres de données distribués à l'échelle mondiale. Les configurations standardisées réduisent les coûts de mise en œuvre et permettent un accès rapide aux nouvelles fonctionnalités, ce qui correspond aux entreprises recherchant la rapidité plutôt qu'une personnalisation poussée. Le modèle de nuage privé, affichant un CAGR de 22,10 %, reflète un contrôle réglementaire croissant qui nécessite des environnements isolés sans sacrifier l'élasticité du nuage. Des secteurs tels que la banque et la santé nécessitent un plus grand contrôle sur le chiffrement, les pistes d'audit et la localisation.

Les stratégies hybrides émergent comme un juste milieu pragmatique. Les entreprises maintiennent les charges de travail sensibles dans des instances privées tout en transférant les modules moins réglementés vers des régions publiques, contrôlant ainsi les risques et optimisant les coûts. Cette flexibilité s'aligne sur les mandats de nuage souverain qui exigent la résidence des données dans le pays. Les feuilles de route des fournisseurs incluent désormais le transfert automatisé des charges de travail et des moteurs de politique cohérents sur les empreintes publiques et privées. Collectivement, la diversité des déploiements réduit les craintes de verrouillage fournisseur et élargit la taille du marché ERP en nuage en élargissant les segments d'acheteurs.

Par taille d'entreprise : les grandes entreprises dominent mais l'adoption par les PME progresse fortement

Les grandes entreprises détenaient 59,10 % de la part du marché ERP en nuage en 2025, reflétant leur besoin de standardiser les processus à travers les filiales mondiales. Les déploiements multinationaux nécessitent une gestion du changement étendue, un support multilingue et des réconciliations interentreprises complexes, rendant les suites complètes indispensables. Néanmoins, les abonnements des PME croissent à un CAGR de 20,65 %, propulsés par des frais mensuels prévisibles et une intégration simplifiée. Les modèles d'abonnement correspondent bien aux réalités de trésorerie des PME, éliminant l'obstacle des dépenses d'investissement.

Les PME tirent également parti des packages accélérateurs qui regroupent des assistants de configuration, des modèles sectoriels et des applications de place de marché. Ces offres aplatissent les courbes d'adoption et élèvent le délai de rentabilisation, stimulant davantage l'intérêt des PME. Les fournisseurs qui ciblent les niches du marché intermédiaire avec des fonctionnalités prêtes pour le secteur et une personnalisation à faible code bénéficient de cycles de vente plus rapides. Par conséquent, le marché global de la planification des ressources d'entreprise en nuage bénéficie de cycles de renouvellement parallèles des grandes entreprises et des premiers déploiements des PME.

Par fonction métier : la domination de la finance rencontre le dynamisme des ressources humaines

Les modules de finance et de comptabilité représentaient 38,20 % du marché en 2025, car un reporting financier précis est essentiel à la mission et bénéficie d'une standardisation mondiale. Les entreprises commencent généralement leurs parcours ERP avec la finance de base pour établir une source unique de vérité pour les transactions, les audits et les dépôts de conformité. Pourtant, les solutions RH devraient se développer à un CAGR de 23,95 % à mesure que la rétention des talents, le travail hybride et l'analytique de la main-d'œuvre deviennent des priorités au niveau du conseil d'administration.

Les modules RH intègrent la gestion de l'apprentissage, les portails d'expérience employé et l'analytique d'engagement pilotée par l'IA, permettant aux organisations d'améliorer la productivité et la satisfaction de la main-d'œuvre. Ces intégrations permettent aux RH de passer d'un système de back-office traditionnel à une plateforme de planification stratégique qui joue un rôle critique dans la définition des initiatives de diversité, des programmes de requalification et de la planification de la succession. Pendant ce temps, les fonctions financières connaissent des avancées significatives grâce à l'adoption de la consolidation en temps réel intégrée, du reporting automatisé et des informations prédictives sur les flux de trésorerie. Ces innovations permettent aux équipes financières de prendre des décisions plus éclairées et d'améliorer l'efficacité opérationnelle. La convergence des fonctions RH et financières est en outre facilitée par des modèles de données unifiés, qui offrent une vue complète de la planification à l'échelle de l'entreprise et de l'allocation des ressources. Cet alignement entre les RH et la finance stimule une croissance soutenue du marché, car les entreprises adoptent de plus en plus des solutions intégrées pour rationaliser les opérations et améliorer les processus de prise de décision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité utilisateur final : le leadership du BFSI face à la disruption de la santé

Le BFSI détenait 28,55 % de la part de marché en 2025, porté par des exigences strictes en matière de reporting réglementaire et de gestion des risques. Les banques et les assureurs s'appuient de plus en plus sur les solutions ERP en nuage pour intégrer les canaux front-office, les systèmes bancaires de base et les opérations financières dans un grand livre unique et auditable. Cette intégration améliore la transparence, la conformité et l'efficacité opérationnelle. Simultanément, le secteur de la santé devrait atteindre un CAGR robuste de 21,75 % à mesure que les prestataires se concentrent sur la numérisation des parcours patients, le respect de la conformité réglementaire et l'optimisation de la logistique de la chaîne d'approvisionnement. L'adoption de la planification des ressources d'entreprise en nuage dans le secteur de la santé est en outre alimentée par la nécessité de rationaliser les opérations, d'améliorer les soins aux patients et de gérer efficacement les ressources.

Dans le secteur manufacturier, les initiatives Industrie 4.0 intègrent les capteurs d'atelier avec l'ERP pour permettre la maintenance prédictive et le contrôle qualité en temps réel. Les agences gouvernementales modernisent les plateformes de services aux citoyens en intégrant des back-ends ERP dans des portails numériques qui respectent les mandats de souveraineté des données. Les détaillants et les entreprises de commerce électronique intègrent la gestion des commandes omnicanal pour orchestrer les stocks, la tarification et l'expérience client depuis un hub ERP centralisé. L'élan intersectoriel diversifie les flux de revenus et amplifie le marché.

Analyse géographique

L'Amérique du Nord représentait 35,10 % des revenus mondiaux en 2025, portée par une infrastructure en nuage mature et un écosystème profond de partenaires de mise en œuvre. Les entreprises utilisent le marché de la planification des ressources d'entreprise en nuage pour renouveler les suites existantes, consolider les silos de données et s'aligner sur les régimes de conformité en évolution tels que les règles de modernisation de la SEC américaine. La présence de grands hyperscalers garantit un accès à faible latence et une livraison continue de fonctionnalités. De plus, les entités transfrontalières apprécient les cadres de confidentialité des données à l'échelle régionale qui simplifient les déploiements multinationaux.

L'Asie-Pacifique affiche le CAGR le plus rapide de 27,10 %, portée par les programmes de numérisation gouvernementaux et une croissance économique accélérée. Les dépenses d'infrastructure en nuage de la Chine de 9,2 milliards USD en 2023, avec Alibaba Cloud à 39 %, Huawei à 19 % et Tencent à 15 %, illustrent l'ampleur de l'investissement régional. Les pays d'Asie du Sud-Est exploitent cette infrastructure grâce à des alliances stratégiques, tandis que le Japon met l'accent sur la modernisation des chaînes d'approvisionnement manufacturières. Le marché ERP en nuage bénéficie d'un soutien supplémentaire de la part de champions locaux du logiciel qui proposent des solutions spécifiques à un secteur pour les PME orientées vers l'exportation.

L'Europe affiche une expansion stable, ancrée dans la conformité au RGPD et les feuilles de route de nuage souverain. Les entreprises adoptent des modèles hybrides qui maintiennent les données sensibles dans les frontières de l'UE tout en exploitant les régions étrangères pour les flux de travail moins réglementés. Les hyperscalers s'associent à des entreprises de télécommunications locales pour construire des zones de nuage de confiance, permettant des projets du secteur public qui nécessitent un contrôle local. Pendant ce temps, le Moyen-Orient et l'Afrique observent des déploiements émergents à mesure que les gouvernements lancent des programmes d'e-gouvernement et diversifient leurs économies loin des hydrocarbures. Ces dynamiques élargissent ensemble la taille du marché et approfondissent les efforts de localisation des fournisseurs.

Paysage concurrentiel

La concentration du marché est modérée. SAP, Oracle et Microsoft représentent la majorité des revenus mondiaux. SAP a enregistré 4,25 milliards EUR (environ 4,79 milliards USD) de revenus ERP en nuage au premier trimestre 2025, reflétant une hausse de 34 % en glissement annuel, portée par une forte adoption dans des secteurs tels que la fabrication, la distribution et la santé. Les revenus Fusion et NetSuite d'Oracle ont atteint 2,0 milliards USD au quatrième trimestre 2025, soutenus par la demande croissante de solutions ERP intégrées parmi les entreprises de taille intermédiaire et les grandes entreprises. Dynamics 365 de Microsoft a enregistré une croissance de 16 % au troisième trimestre 2025 au sein de son portefeuille en nuage de 42,4 milliards USD, démontrant sa capacité à répondre à des besoins métier diversifiés grâce à des offres ERP évolutives et flexibles.

Les mouvements stratégiques mettent l'accent sur l'IA, la profondeur sectorielle et les écosystèmes de partenaires. Le rachat d'Acumatica par Vista Equity Partners pour 2 milliards USD élargit son focus sur les clients du marché intermédiaire, permettant à l'entreprise de renforcer sa position dans la fourniture de solutions ERP sur mesure pour les petites et moyennes entreprises. Oracle et Microsoft ont approfondi leur collaboration multi-nuage pour servir les charges de travail du gouvernement américain qui exigent élasticité, sécurité stricte et conformité aux réglementations fédérales. L'alliance d'IBM avec Oracle fournit des automatisations de flux de travail alimentées par l'IA pour les secteurs réglementés, améliorant l'efficacité opérationnelle et les capacités de conformité pour les entreprises opérant dans des secteurs tels que la finance et la santé.

Les fournisseurs émergents capturent des niches verticales grâce à des architectures natives en nuage et des modèles de déploiement composables. Certains se concentrent sur l'exécution de la fabrication, offrant des solutions spécialisées pour optimiser les processus de production, tandis que d'autres ciblent la facturation par abonnement ou l'optimisation des services sur le terrain pour répondre à des défis métier spécifiques. Le pipeline d'acquisitions reste actif car les acteurs établis achètent des acteurs spécialisés pour combler les lacunes fonctionnelles et élargir leur portée de marché. Les partenaires de services se différencient en proposant des accélérateurs, des laboratoires d'innovation à faible code et des couches de sécurité gérée, permettant aux entreprises de mettre en œuvre des solutions ERP plus rapidement et de manière plus sécurisée. À mesure que l'IA devient incontournable, le front de bataille se déplace vers la gouvernance des données, les modèles sectoriels et les empreintes mondiales de nuage souverain, qui sont de plus en plus critiques pour répondre aux besoins uniques des entreprises et stimuler une adoption plus profonde au sein du marché ERP en nuage.

Leaders du secteur de la planification des ressources d'entreprise en nuage

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Global Solutions, Inc.

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Les plateformes ERP en nuage telles que l'écosystème Oracle NetSuite intègrent de plus en plus l'automatisation pilotée par l'IA, l'analytique prédictive et les flux de travail intelligents pour améliorer l'efficacité de la finance, des ressources humaines et des opérations, réduisant les processus manuels et permettant une prise de décision en temps réel.

- Février 2026 : Zoho a introduit une plateforme ERP en nuage avec IA intégrée, analytique en temps réel et fonctionnalités de conformité, ainsi qu'une intégration de paiement native, ciblant des secteurs tels que le commerce de détail, la fabrication et le BFSI.

- Octobre 2025 : La startup ERP native IA DualEntry a obtenu 90 millions USD de financement, se concentrant sur l'automatisation des flux de travail financiers et l'accélération de la migration ERP pour les entreprises de taille intermédiaire.

- Août 2025 : SuperOffice a acquis i-Centrum, renforçant son écosystème d'intégrations et de solutions liées à l'ERP, soutenant l'expansion des logiciels d'entreprise basés sur le nuage.

Périmètre du rapport mondial sur le marché de la planification des ressources d'entreprise en nuage

Le marché ERP en nuage désigne le marché mondial des solutions de planification des ressources d'entreprise (ERP) fournies via une infrastructure basée sur le nuage, permettant aux organisations de gérer et d'intégrer les processus métier de base tels que la finance et la comptabilité, les ventes et le marketing, les ressources humaines et d'autres fonctions opérationnelles de manière évolutive et rentable.

Le marché ERP en nuage est segmenté par composant (solutions et services), par déploiement (nuage public, nuage privé et nuage hybride), par entreprise (grandes entreprises et moyennes et petites entreprises), par fonction métier (finance et comptabilité, ventes et marketing, ressources humaines et autres fonctions métier), par secteur d'activité utilisateur final (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, santé et autres secteurs d'activité utilisateurs finaux), par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Nuage public |

| Nuage privé |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Finance et comptabilité |

| Ressources humaines |

| Ventes et marketing |

| Chaîne d'approvisionnement et opérations |

| Autres fonctions métier |

| BFSI |

| Informatique et télécommunications |

| Fabrication |

| Gouvernement |

| Commerce de détail et commerce électronique |

| Santé |

| Autres secteurs d'activité utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par modèle de déploiement | Nuage public | ||

| Nuage privé | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par fonction métier | Finance et comptabilité | ||

| Ressources humaines | |||

| Ventes et marketing | |||

| Chaîne d'approvisionnement et opérations | |||

| Autres fonctions métier | |||

| Par secteur d'activité utilisateur final | BFSI | ||

| Informatique et télécommunications | |||

| Fabrication | |||

| Gouvernement | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Autres secteurs d'activité utilisateurs finaux | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché ERP en nuage ?

Le marché a généré 56,53 milliards USD en 2026.

À quelle vitesse le marché ERP en nuage va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 19,65 %, atteignant 138,56 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en nuage privé affichent le CAGR le plus élevé à 22,10 % car les secteurs réglementés recherchent des environnements contrôlés.

Pourquoi l'IA est-elle considérée comme un moteur essentiel dans l'adoption de l'ERP en nuage ?

L'IA intégrée réduit les délais de livraison de 25 % et abaisse les coûts opérationnels de 15 %, transformant l'ERP en une plateforme d'aide à la décision prédictive.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique devrait afficher un CAGR de 27,10 % grâce aux programmes de numérisation gouvernementaux et à l'investissement technologique croissant des PME.

Dernière mise à jour de la page le: