Taille et Part du Marché de l'Internet de Tout

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

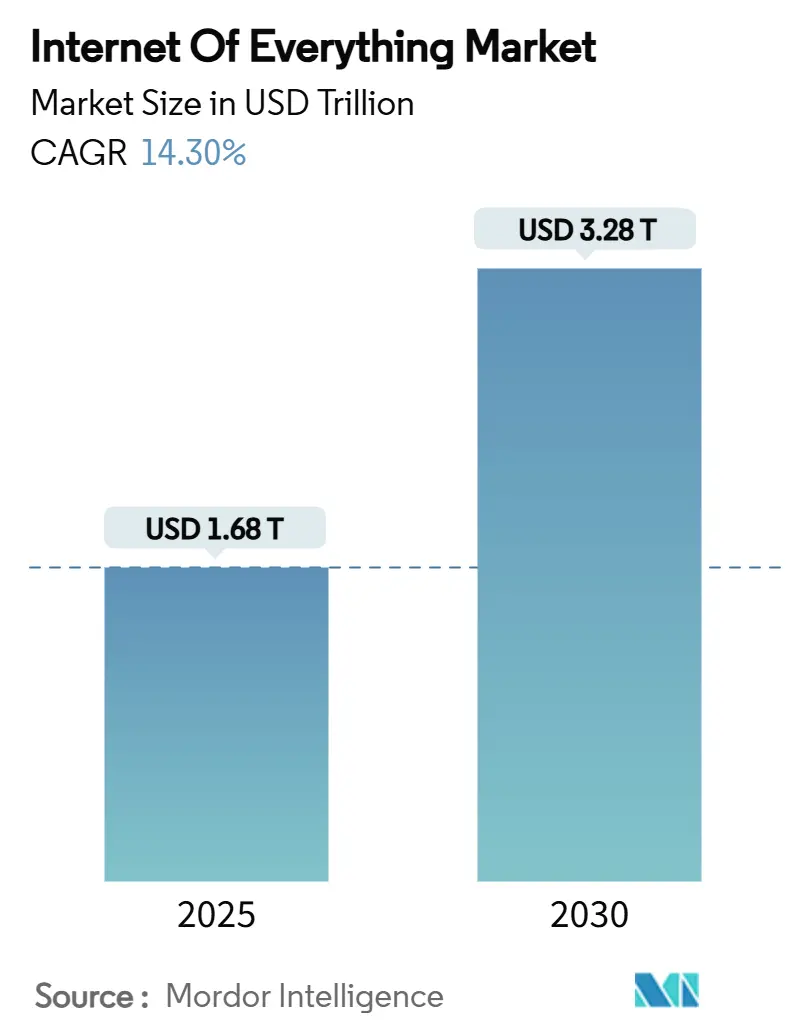

| Taille du Marché (2025) | 1.68 Trillions de dollars américains |

| Taille du Marché (2030) | 3.28 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.30% CAGR |

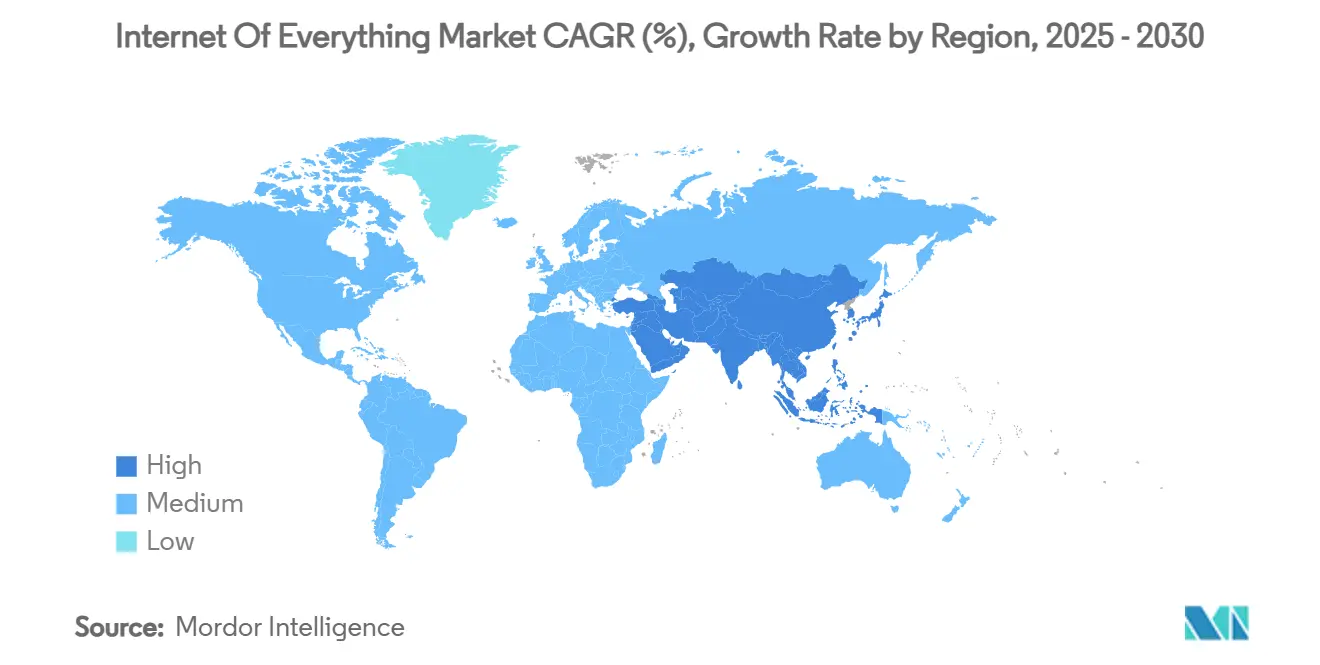

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

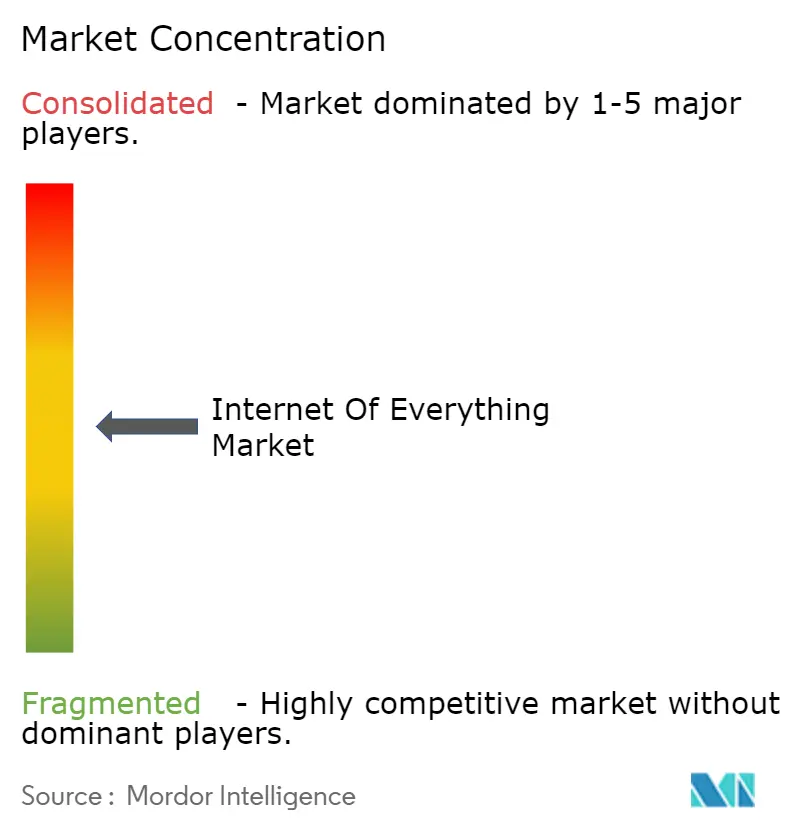

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet de Tout par Mordor Intelligence

La taille du marché de l'Internet de Tout est estimée à 1,68 billion USD en 2025 et devrait atteindre 3,28 billions USD d'ici 2030, reflétant un TCAC de 14,3 % sur la période de prévision. La croissance est soutenue par le déploiement des réseaux 5G qui prennent en charge des densités de dispositifs allant jusqu'à 1 million de connexions par kilomètre carré. La baisse des prix des capteurs, avec des modules Bluetooth Low Energy disponibles pour moins de 2 USD, continue d'élargir les cas d'usage viables. Les programmes de villes intelligentes financés par les gouvernements, d'une valeur de 124 milliards USD en 2024, catalysent les déploiements dans le contrôle du trafic, la collecte des déchets et le refroidissement de district économe en énergie. Les entreprises investissent simultanément dans l'analytique en périphérie pour transformer les données brutes en intelligence opérationnelle en temps réel, tandis que les réseaux non terrestres étendent la couverture aux actifs distants. Ensemble, ces forces reconfigurent la dynamique concurrentielle, ouvrent de nouvelles opportunités de services et intensifient le besoin d'une gouvernance solide en matière de cybersécurité.

Points Clés du Rapport

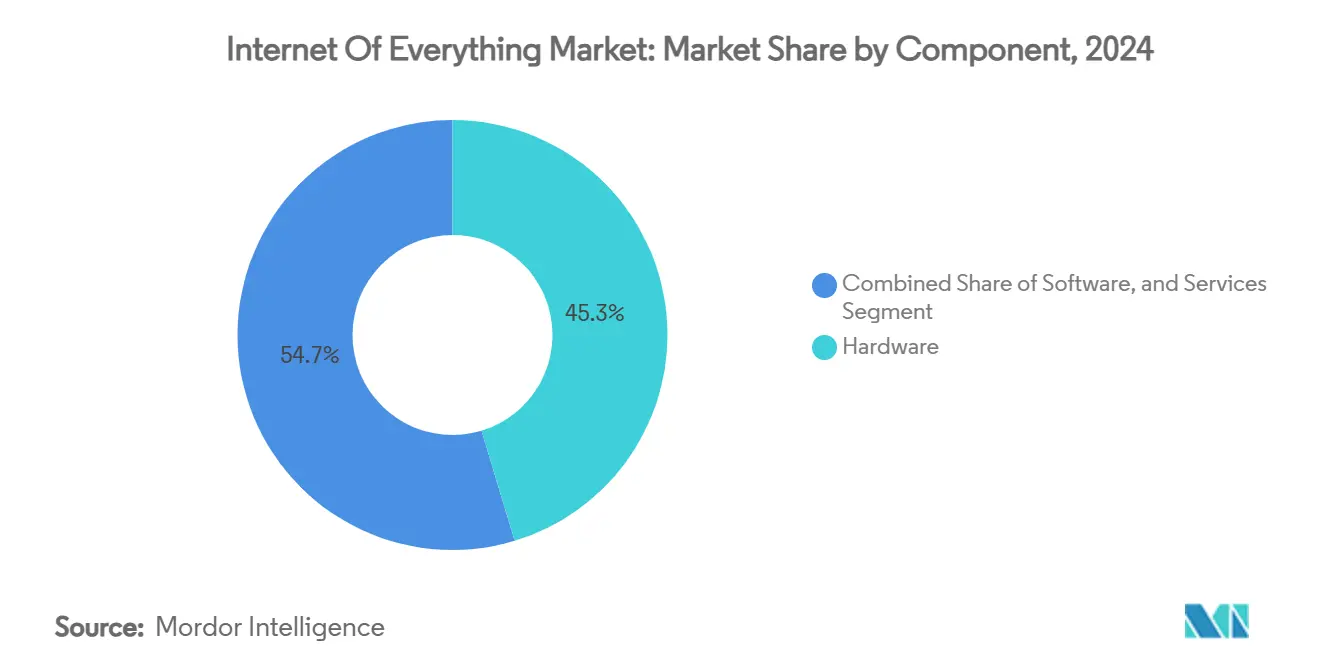

- Par composant, le matériel a dominé avec 45,32 % de la part du marché de l'Internet de Tout en 2024, tandis que les services devraient afficher le TCAC le plus rapide de 14,36 % jusqu'en 2030.

- Par technologie réseau, le Wi-Fi a représenté 41,89 % de la part des revenus en 2024, tandis que la 5G s'accélère à un TCAC de 14,89 % jusqu'en 2030.

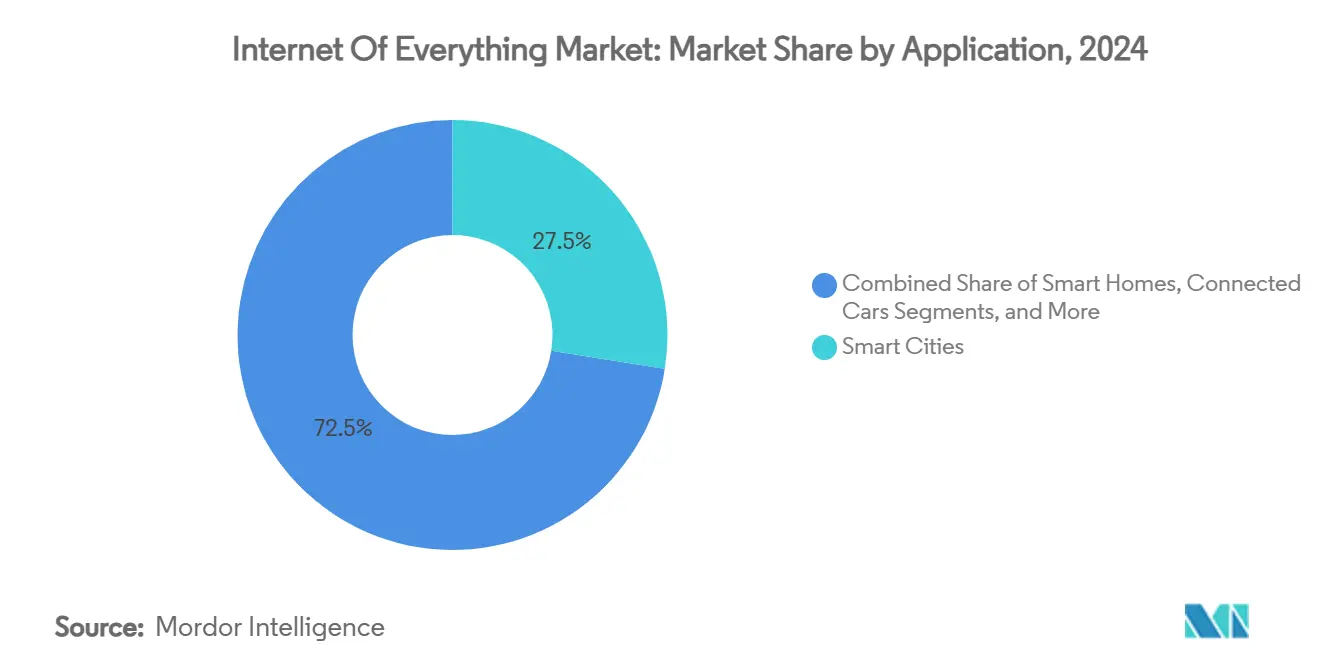

- Par application, les villes intelligentes ont détenu 27,51 % de la taille du marché de l'Internet de Tout en 2024 et la santé intelligente progresse à un TCAC de 14,76 % jusqu'en 2030.

- Par secteur vertical, la fabrication a représenté 22,74 % de la part du marché de l'Internet de Tout en 2024 et la santé devrait se développer à un TCAC de 14,98 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a dominé avec 35,67 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,83 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Internet de Tout

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des réseaux 5G permettant des connexions IoT massives | +2.5% | Mondial ; Amérique du Nord, Chine, Corée du Sud en avance | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs et des modules | +2.1% | Mondial ; Asie-Pacifique et Amérique latine en bénéficient | Court terme (≤ 2 ans) |

| Programmes de villes intelligentes financés par les gouvernements | +1.8% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Demande des entreprises pour l'analytique opérationnelle en temps réel | +1.4% | Amérique du Nord, Europe s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Constellations IoT satellitaires | +1.2% | Mondial ; Amériques rurales, Afrique, Australie | Long terme (≥ 4 ans) |

| Puces d'inférence en périphérie AIoT | +0.9% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Réseaux 5G Permettant des Connexions IoT Massives

L'architecture 5G à ultra-faible latence prend en charge l'automatisation critique en réduisant les délais aller-retour à 1 milliseconde, permettant aux robots d'usine et aux véhicules autonomes de réagir en temps réel. [1]GSMA, "Études de cas," gsma.com Le découpage en tranches de réseau permet aux opérateurs d'allouer des voies virtuelles dédiées qui garantissent la bande passante pour les lignes de production connectées, tandis que les plateformes eSIM intégrées simplifient l'intégration mondiale des dispositifs. Les opérateurs de télécommunications associent la 5G à l'informatique en périphérie à accès multiple pour offrir des temps de réponse inférieurs à 10 millisecondes sur des sites de fabrication pilotes. À mesure que la couverture s'étend, le marché de l'Internet de Tout passera des projets pilotes aux déploiements à grande échelle dans la logistique, l'agriculture et les infrastructures.

La Baisse des Coûts des Capteurs et des Modules Rend le Déploiement Viable

Les gains d'efficacité de fabrication ont fait baisser les prix moyens des capteurs IoT de 40 % depuis 2020. [2]Nature, "Approche analytique du développement de villes intelligentes et durables avec l'IoT," nature.com Les modules Bluetooth Low Energy en volume coûtent désormais moins de 2 USD, tandis que les unités LoRaWAN sont passées sous les 10 USD, rendant l'agriculture de précision et la surveillance de la qualité de l'air réalisables dans les régions sensibles aux coûts. Les fabricants chinois augmentent leur capacité d'approvisionnement, intensifiant la concurrence par les prix sans compromettre la qualité. Ces économies permettent des preuves de concept à plus petite échelle qui peuvent être reproduites sur des milliers de dispositifs, accélérant la pénétration du marché de l'Internet de Tout dans les économies émergentes.

Les Programmes de Villes Intelligentes Financés par les Gouvernements Accélèrent l'Adoption

Les villes du monde entier ont alloué 124 milliards USD en 2024 pour les infrastructures connectées, la plateforme Sentilo de Barcelone étant souvent citée comme architecture de référence. [3]Opentrends, "Construire des villes intelligentes avec une plateforme IoT de capteurs et d'actionneurs," opentrends.us L'initiative Smart Nation de Singapour fait état d'économies d'énergie de 30 % grâce au refroidissement centralisé contrôlé par IoT, validant des résultats coût-bénéfice positifs. Les cadres de marchés publics réduisent les frictions liées à la sélection des fournisseurs et stimulent le co-investissement privé, créant un effet multiplicateur qui étend le marché de l'Internet de Tout au-delà des budgets municipaux directs.

Demande des Entreprises pour l'Analytique Opérationnelle en Temps Réel

Les entreprises industrielles considèrent la disponibilité basée sur les données comme une arme concurrentielle. Schneider Electric attribue ses revenus de centres de données de plusieurs milliards d'euros à la surveillance numérisée des actifs, qui réduit les coûts de maintenance et prolonge la durée de vie des équipements. Les passerelles en périphérie indépendantes du cloud traitent les données des capteurs localement, réduisant les frais de bande passante et permettant des boucles de décision en moins d'une seconde qui optimisent la consommation d'énergie et la sécurité des travailleurs. L'appétit pour les plateformes d'analytique basées sur les résultats est appelé à élargir les opportunités de services au sein du marché de l'Internet de Tout.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité sur des dispositifs hétérogènes | -1.1% | Mondial ; aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre plusieurs protocoles | -0.8% | Mondial ; les déploiements en entreprise les plus touchés | Moyen terme (2 à 4 ans) |

| Modernisation à forte intensité de capital des actifs patrimoniaux | -0.7% | Marchés développés avec des installations vieillissantes | Long terme (≥ 4 ans) |

| Réglementations sur les déchets électroniques dans le cadre de l'économie circulaire | -0.4% | Europe s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité sur des Dispositifs Hétérogènes

Chaque point de terminaison non géré élargit la surface d'attaque, et de nombreux nœuds à faible consommation manquent de capacité de calcul pour prendre en charge un chiffrement robuste. SEALSQ développe des puces résistantes aux attaques quantiques pour pérenniser la sécurité IoT, soulignant les risques imminents à mesure que l'informatique quantique mûrit. Les entreprises retardent fréquemment les déploiements jusqu'à ce que des tests de pénétration par des tiers valident le durcissement des dispositifs et les voies de mise à jour par liaison radio, freinant l'expansion à court terme du marché de l'Internet de Tout.

Lacunes d'Interopérabilité entre Plusieurs Protocoles

LoRaWAN, NB-IoT et Wi-Fi coexistent souvent au sein d'une même installation, obligeant les intégrateurs à assembler des passerelles et des modèles de données sur mesure. Bien que l'Alliance LoRa ait publié une feuille de route de développement ciblant des API de gestion de dispositifs transparentes, la fragmentation persiste. Le verrouillage fournisseur qui en résulte augmente le risque de projet et le coût total de possession, ralentissant la migration des entreprises vers des architectures Internet de Tout à grande échelle et multi-sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Segment des Services s'Accélère Malgré la Dominance du Matériel

Le matériel a contribué à hauteur de 45,32 % de la part du marché de l'Internet de Tout en 2024, reflétant le besoin essentiel de capteurs, de microcontrôleurs et de modules de connectivité. La catégorie des services devrait afficher un TCAC de 14,36 %, dépassant à la fois le matériel et le logiciel.

La demande de connectivité gérée, d'orchestration de dispositifs et d'analytique de données augmente à mesure que les entreprises externalisent la complexité auprès de prestataires spécialisés. Le modèle d'abonnement tout inclus de 1NCE couvre 170 pays et illustre comment la connectivité groupée avec le logiciel peut générer des revenus récurrents. Ce glissement vers la contractualisation basée sur les résultats positionne la couche de services comme un moteur de croissance de premier plan pour le marché de l'Internet de Tout.

Par Technologie Réseau : La 5G Cellulaire Perturbe le Leadership du Wi-Fi

Le Wi-Fi détenait 41,89 % des revenus en 2024 grâce à son omniprésence et à l'absence de frais de licence. Pourtant, la 5G devrait croître à un TCAC de 14,89 % à mesure que les opérateurs densifient les grilles de petites cellules et permettent des niveaux de service garantis via le découpage en tranches de réseau.

La taille du marché de l'Internet de Tout pour les points de terminaison connectés en 5G devrait se développer fortement lorsque la version 18 introduira la prise en charge native des réseaux non terrestres. Les hybrides satellite-cellulaire comblent déjà les lacunes de couverture sur les corridors logistiques, assurant une télémétrie permanente quel que soit le terrain. Le débit promis de 4,8 Gbps du Wi-Fi 7 pourrait ralentir la cannibalisation cellulaire à l'intérieur des campus, mais la mobilité à grande portée maintient la 5G sur une trajectoire plus prononcée.

Par Application : La Santé Intelligente Dépasse la Croissance des Villes Intelligentes

Les solutions de villes intelligentes ont représenté 27,51 % de la taille du marché de l'Internet de Tout en 2024, portées par des projets à grande échelle de trafic, d'éclairage et de gestion des déchets. À l'avenir, les applications de santé intelligente devraient enregistrer le TCAC le plus élevé de 14,76 %.

Les approbations réglementaires pour la surveillance à distance des patients et le remboursement par les assureurs des services de soins virtuels catalysent l'adoption de dispositifs qui réduisent les réadmissions hospitalières de 25 %. Les hôpitaux utilisent des pompes à perfusion connectées et des étiquettes d'actifs pour suivre les équipements, réduisant les pertes et assurant la conformité en matière de maintenance. Ces dynamiques renforceront le marché de l'Internet de Tout dans les écosystèmes des payeurs et des prestataires.

Par Secteur Vertical : Le Segment de la Santé Mène la Croissance Malgré l'Échelle de la Fabrication

La fabrication représentait 22,74 % de la part du marché de l'Internet de Tout en 2024, ayant longtemps adopté la maintenance prédictive et l'analytique de qualité. La santé devrait se développer à un TCAC de 14,98 % grâce aux inhalateurs connectés, aux moniteurs de glycémie et au suivi de la chaîne du froid qui protègent les résultats des patients.

Les entreprises pharmaceutiques exploitent des emballages intelligents avec des capteurs jetables qui vérifient l'intégrité des médicaments pendant le transit, réduisant les pertes et la contrefaçon. Pendant ce temps, l'analytique prédictive des temps d'arrêt continue d'économiser aux usines des millions en réparations évitées, ancrant la domination absolue des dépenses de la fabrication au sein du marché de l'Internet de Tout.

Analyse Géographique

L'Amérique du Nord a contrôlé 35,67 % de la part du marché de l'Internet de Tout en 2024, grâce au déploiement précoce de la 5G, à des lois favorables sur la gouvernance des données et à des budgets importants de numérisation des entreprises. Les fabricants des États-Unis déploient des machines connectées pour réduire les arrêts imprévus, tandis que les municipalités canadiennes donnent la priorité aux mises à niveau des réseaux intelligents pour intégrer les énergies renouvelables. Les usines mexicaines orientées vers l'exportation intègrent des capteurs qui améliorent la qualité et la traçabilité, s'alignant sur les tendances de délocalisation de proximité qui favorisent les installations automatisées et riches en données.

L'Asie-Pacifique devrait afficher un TCAC de 14,83 %, réduisant l'écart avec l'Amérique du Nord. La Chine à elle seule héberge 2,57 milliards de terminaux IoT, portée par une couverture 5G agressive et des incitations à la politique industrielle. Le Japon cible la robotique pour atténuer les pénuries de main-d'œuvre, la Corée du Sud pilote des navettes autonomes basées sur la 5G, et l'Inde bénéficie de 3 milliards USD d'engagements d'investissement en cloud d'intelligence artificielle qui étendent l'analytique à faible coût aux villes de deuxième rang. Les gouvernements régionaux regroupent de plus en plus les attributions de spectre avec des subventions pour les villes intelligentes, accélérant l'adoption dans les services publics et les corridors de fabrication.

L'Europe reste un adoptant régulier, guidée par des mandats d'économie circulaire qui prescrivent la recyclabilité des dispositifs et des règles de confidentialité des données qui influencent la conception des plateformes. L'épine dorsale Industrie 4.0 de l'Allemagne ancre les déploiements industriels, tandis que le Royaume-Uni investit dans des projets pilotes de santé connectée qui soulagent la pression sur des hôpitaux surchargés. Le Moyen-Orient et l'Afrique présentent des opportunités en terrain vierge : les Émirats arabes unis testent des corridors logistiques activés par drones, l'Arabie saoudite intègre l'IoT dans des méga-projets comme NEOM, et l'Afrique du Sud applique la télédétection pour gérer la distribution d'eau et d'énergie. Collectivement, les constructions d'infrastructures et les réformes réglementaires élargiront la participation géographique au marché de l'Internet de Tout.

Paysage Concurrentiel

Le marché de l'Internet de Tout est modérément fragmenté, avec de grands groupes technologiques diversifiés en concurrence aux côtés d'innovateurs de niche. Cisco, Huawei et Qualcomm proposent des piles de bout en bout couvrant les semi-conducteurs, les équipements réseau et les logiciels d'orchestration de dispositifs, sécurisant des contrats pluriannuels avec des opérateurs mondiaux. Intel exploite des serveurs en périphérie x86 et des boîtes à outils Open VINO pour vendre des offres groupées d'inférence en périphérie, tandis qu'IBM associe OpenShift de Red Hat au logiciel de surveillance des actifs Maximo pour séduire les clients industriels.

Les mouvements stratégiques révèlent un glissement vers l'intégration verticale. L'acquisition de Sequans par Qualcomm pour 249 millions USD ajoute des puces double mode 5G-NB-IoT qui réduisent la nomenclature des compteurs connectés. LG a acquis Athom pour unifier les dispositifs de maison intelligente sous un seul écosystème, reflétant la stratégie HomePod d'Apple. Wiliot a levé 200 millions USD pour commercialiser des pixels IoT autoalimentés qui coûtent quelques centimes, apportant une visibilité au niveau des articles aux chaînes d'approvisionnement.

L'efficacité du capital et la propriété intellectuelle spécialisée aident les challengers à prospérer. L'unité d'inférence en périphérie Metis d'Axelera AI traite 214 TOPS à moins de 10 W, attirant les fabricants d'équipements d'origine cherchant à réduire leurs factures cloud. 1NCE se différencie par une tarification mondiale prévisible, intégrant 30 millions de SIM actives. Ces stratégies ciblées poussent les acteurs établis à élargir leurs gammes de produits et à sécuriser des partenariats dans la chaîne d'approvisionnement, intensifiant la concurrence dans les couches de connectivité, de sécurité et d'analytique du marché de l'Internet de Tout.

Leaders du Secteur de l'Internet de Tout

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Qualcomm Incorporated

Intel Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Semtech a lancé l'émetteur-récepteur LoRa Plus LR2021 avec la technologie LoRa Gen 4, améliorant la portée et l'efficacité énergétique pour les déploiements industriels.

- Février 2025 : SEALSQ a dévoilé sa feuille de route SEAL Quantum et sa constellation de picosatellites pour renforcer les futurs réseaux IoT contre les attaques quantiques.

- Février 2025 : Digi International a publié un chiffre d'affaires de 104 millions USD au premier trimestre de l'exercice 2025, avec des revenus récurrents annualisés en hausse de 11 % à 120 millions USD grâce à une forte demande IoT.

- Janvier 2025 : Myriota a levé 50 millions USD pour étendre son réseau IoT satellitaire destiné à la surveillance des actifs distants.

Portée du Rapport sur le Marché Mondial de l'Internet de Tout

| Matériel |

| Logiciel |

| Services |

| Wi-Fi |

| Cellulaire (2G/3G/4G/5G) |

| LPWAN (LoRa, Sigfox, NB-IoT) |

| Bluetooth et BLE |

| NFC |

| IoT Satellitaire |

| Ethernet Filaire |

| Maisons Intelligentes |

| Villes Intelligentes |

| Voitures Connectées |

| Fabrication Intelligente (IIoT) |

| Santé Intelligente |

| Services Publics Intelligents (Réseau) |

| Commerce de Détail Intelligent |

| Agriculture Intelligente |

| Logistique et Flotte Intelligentes |

| Fabrication |

| Commerce de Détail |

| BFSI |

| Informatique et Télécommunications |

| Santé |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Transport et Logistique |

| Agriculture |

| Immobilier et Bâtiments Intelligents |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Technologie Réseau | Wi-Fi | ||

| Cellulaire (2G/3G/4G/5G) | |||

| LPWAN (LoRa, Sigfox, NB-IoT) | |||

| Bluetooth et BLE | |||

| NFC | |||

| IoT Satellitaire | |||

| Ethernet Filaire | |||

| Par Application | Maisons Intelligentes | ||

| Villes Intelligentes | |||

| Voitures Connectées | |||

| Fabrication Intelligente (IIoT) | |||

| Santé Intelligente | |||

| Services Publics Intelligents (Réseau) | |||

| Commerce de Détail Intelligent | |||

| Agriculture Intelligente | |||

| Logistique et Flotte Intelligentes | |||

| Par Secteur Vertical | Fabrication | ||

| Commerce de Détail | |||

| BFSI | |||

| Informatique et Télécommunications | |||

| Santé | |||

| Gouvernement et Secteur Public | |||

| Énergie et Services Publics | |||

| Transport et Logistique | |||

| Agriculture | |||

| Immobilier et Bâtiments Intelligents | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'Internet de Tout en 2025 ?

Il est évalué à 1,68 billion USD et devrait croître jusqu'à 3,28 billions USD d'ici 2030 à un TCAC de 14,3 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 14,83 % portée par la numérisation de la fabrication, les subventions pour les villes intelligentes et le déploiement rapide de la 5G.

Quel segment de composant connaît la croissance la plus rapide ?

Les services devraient afficher un TCAC de 14,36 % à mesure que les entreprises externalisent la connectivité, la sécurité et l'analytique.

Comment la 5G influencera-t-elle l'adoption ?

La très faible latence et la haute densité de dispositifs de la 5G permettent le contrôle en temps réel et les déploiements massifs de capteurs dans les usines, la logistique et les infrastructures urbaines.

Quel est le principal obstacle à la montée en puissance des entreprises ?

Les lacunes en matière de cybersécurité sur des dispositifs hétérogènes ralentissent l'adoption, car les entreprises investissent du temps et du capital pour renforcer les points de terminaison et assurer une mise à jour continue.

Quel domaine d'application est appelé à connaître la croissance la plus forte jusqu'en 2030 ?

La santé intelligente devrait se développer à un TCAC de 14,76 % portée par la surveillance à distance des patients, les thérapeutiques connectées et le remboursement des soins virtuels.

Dernière mise à jour de la page le: