Taille et Part du Marché des Applications Cloud au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

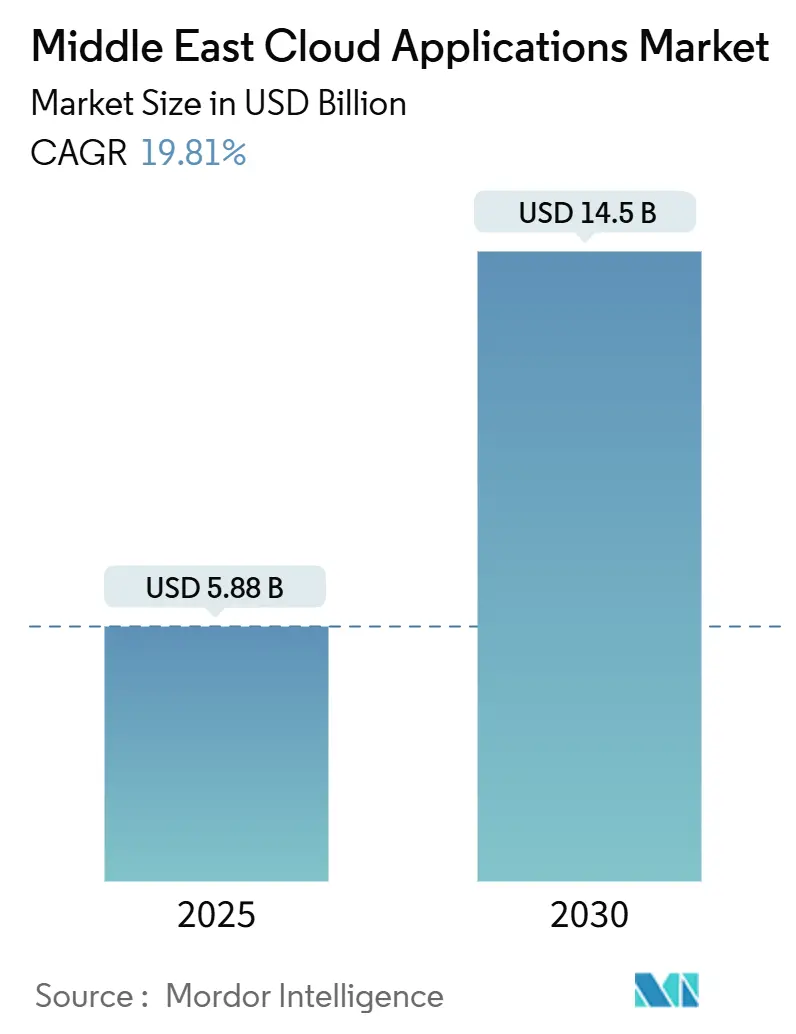

| Taille du Marché (2025) | 5.88 Milliards de dollars |

| Taille du Marché (2030) | 14.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications Cloud au Moyen-Orient par Mordor Intelligence

La taille du marché des applications cloud au Moyen-Orient devrait atteindre 5,88 milliards USD en 2025 et devrait s'étendre à 14,50 milliards USD d'ici 2030, enregistrant un TCAC de 19,81 %. La croissance robuste reflète les agendas d'économie numérique souveraine, l'adoption accélérée du travail hybride et le soutien croissant du capital-risque aux start-ups de logiciels natifs en arabe. La localisation des centres de données hyperscale, les réformes réglementaires favorables au cloud et la demande croissante d'interfaces arabes pilotées par l'IA façonnent les stratégies des fournisseurs et débloquent une nouvelle demande adressable. L'intensité concurrentielle reste modérée, les fournisseurs mondiaux sécurisant des alliances régionales tandis que les spécialistes locaux exploitent leur expertise en matière de conformité et leur proximité culturelle pour gagner des parts de marché. Les risques macroéconomiques persistent, avec des mandats de souveraineté des données, des coûts d'exploitation liés à l'énergie et des pénuries de talents qui compliquent les feuilles de route de migration des entreprises. Cependant, la dynamique d'expansion globale maintient le marché des applications cloud au Moyen-Orient fermement sur une trajectoire à deux chiffres.

Principaux Enseignements du Rapport

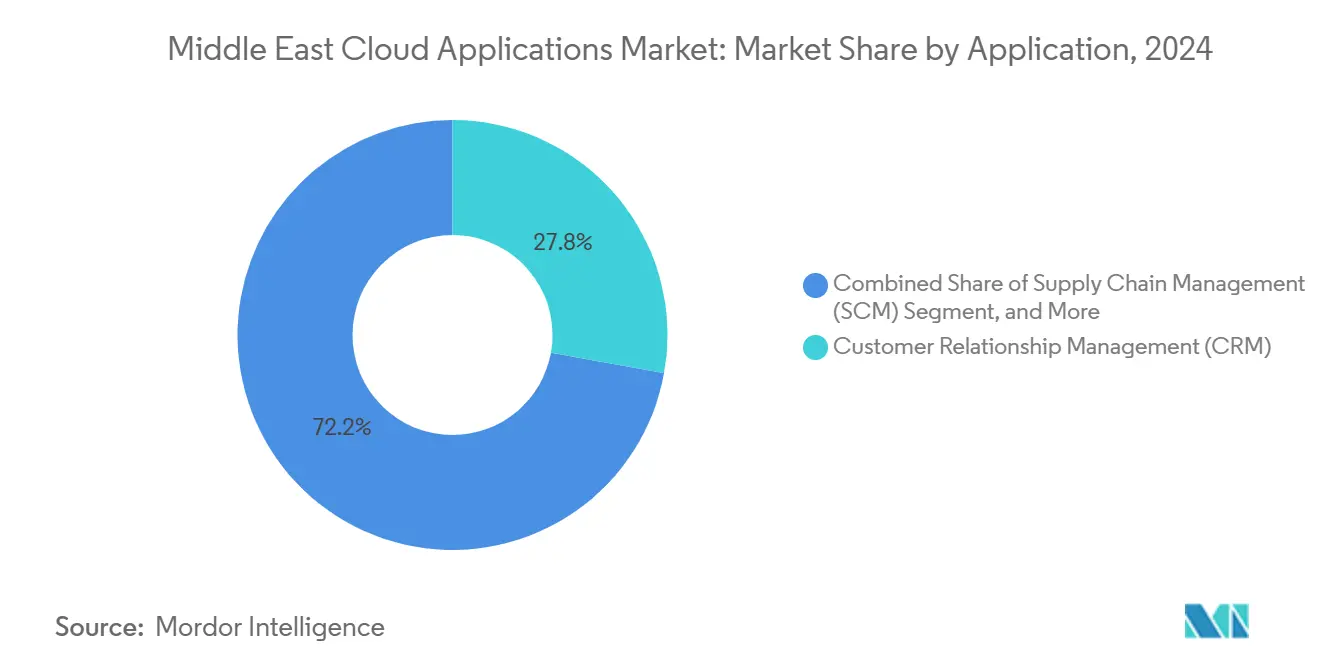

- Par application, la gestion de la relation client a dominé avec 27,83 % de la part du marché des applications cloud au Moyen-Orient en 2024 ; la planification des ressources d'entreprise devrait progresser à un TCAC de 19,92 % jusqu'en 2030.

- Par modèle de déploiement, le segment cloud public détenait 71,34 % de la taille du marché des applications cloud au Moyen-Orient en 2024, tandis que les configurations cloud hybride devraient progresser à un TCAC de 20,69 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 62,76 % de la part du marché des applications cloud au Moyen-Orient en 2024, tandis que les petites et moyennes entreprises enregistraient le TCAC le plus élevé de 21,34 % jusqu'en 2030.

- Par secteur d'utilisateur final, la banque, les services financiers et l'assurance (BFSI) ont capturé 22,43 % de la taille du marché des applications cloud au Moyen-Orient en 2024 ; le commerce de détail et l'e-commerce progressent à un TCAC de 19,93 % jusqu'en 2030.

- Par pays, l'Arabie Saoudite commandait 37,61 % de la part du marché des applications cloud au Moyen-Orient en 2024, mais le Qatar affiche le TCAC le plus rapide de 20,11 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Applications Cloud au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Agendas de transformation numérique pilotés par les gouvernements | +4.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar avec répercussions sur le Koweït et Bahreïn | Moyen terme (2 à 4 ans) |

| Adoption accélérée du SaaS liée au travail à distance et hybride | +3.1% | Centres d'affaires des Émirats Arabes Unis et d'Arabie Saoudite | Court terme (≤ 2 ans) |

| Cadres réglementaires de plus en plus favorables au cloud | +2.8% | Pays du CCG, adoption précoce aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Afflux de financements en capital-risque vers les start-ups SaaS régionales | +2.0% | Écosystèmes de capital-risque des Émirats Arabes Unis et d'Arabie Saoudite ; Égypte et Jordanie | Moyen terme (2 à 4 ans) |

| Localisation des centres de données hyperscale et interfaces arabes à faible latence | +1.9% | Arabie Saoudite et Émirats Arabes Unis en priorité ; secondairement dans les marchés arabophones | Long terme (≥ 4 ans) |

| Demande de modules arabes pilotés par l'IA dans les suites GRC et PGI | +1.7% | Marchés arabophones, adoption premium dans le CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Agendas de Transformation Numérique Pilotés par les Gouvernements

Les dépenses publiques orientées par des visions stratégiques accélèrent les achats cloud. L'Arabie Saoudite a alloué 20 milliards USD à l'infrastructure numérique dans le cadre de Vision 2030, imposant aux entreprises cotées de déposer des plans de transformation numérique d'ici 2025. Les Émirats Arabes Unis visent une prestation de services publics 100 % numérique d'ici 2025, tandis que la Stratégie IA 2031 d'Abou Dhabi donne la priorité au traitement de la langue arabe. Ces politiques amplifient la demande des entreprises pour des applications sécurisées et compatibles avec l'arabe, et ancrent des pipelines de projets pluriannuels.

Adoption Accélérée du SaaS liée au Travail à Distance et Hybride

L'utilisation des applications cloud d'entreprise aux Émirats Arabes Unis a augmenté de 340 % en 2024, les entreprises ayant intégré des suites de collaboration pour soutenir les modèles de travail hybride, selon les résultats d'une enquête de du Enterprise. Emirates NBD a intégré Microsoft Teams aux outils bancaires de base pour offrir à 40 000 employés un accès à distance réglementé, illustrant comment les modules de GRC et de collaboration convergent autour des besoins de conformité. [1]Emirates NBD, "Rapport Annuel 2024," emiratesnbd.com Les normes de travail flexible soutenues maintiennent une pression à la hausse sur les abonnements SaaS.

Cadres Réglementaires de Plus en Plus Favorables au Cloud

La loi sur la protection des données des Émirats Arabes Unis de 2021 et la loi saoudienne sur la protection des données personnelles de 2024 clarifient le traitement transfrontalier et renforcent la confiance dans l'adoption du cloud public. Les régimes de reconnaissance mutuelle du CCG standardisent les référentiels de sécurité, réduisant les charges de conformité pour les déploiements multi-pays. [2]Organisation de Normalisation du CCG, "Régime de Certification des Critères Communs du CCG," gso.org.sa Le plan directeur de cybersécurité 2024-2030 du Qatar codifie une orientation cloud-first, alignant les incitations des secteurs public et privé.

Afflux de Financements en Capital-risque vers les Start-ups SaaS Régionales

Les entreprises SaaS du Moyen-Orient ont attiré 1,2 milliard USD en 2024, soit une hausse de 280 % en glissement annuel. Wafeq, basée à Riyad, a levé 8 millions USD pour développer un logiciel de comptabilité en langue arabe, tandis que Cercli, basée à Dubaï, a levé 4 millions USD pour des plateformes RH adaptées au droit du travail du CCG. Les afflux de capitaux dynamisent l'innovation localisée et intensifient la concurrence avec les acteurs mondiaux établis.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la résidence et à la souveraineté des données | -2.3% | Arabie Saoudite et Émirats Arabes Unis les plus stricts ; modéré dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Pénurie de talents locaux qualifiés en cloud | -1.8% | À l'échelle régionale, aiguë en Arabie Saoudite et au Qatar | Moyen terme (2 à 4 ans) |

| Standards d'intégration fragmentés avec les systèmes informatiques hérités | -1.4% | Entreprises des Émirats Arabes Unis et d'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Coûts élevés d'électricité pour le coût total de possession du cloud privé | -0.9% | Économies du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Résidence et à la Souveraineté des Données

Les mandats de traitement local prolongent les cycles de migration. La loi saoudienne sur le Hub mondial de l'IA et les règles de résidence des données du secteur financier des Émirats Arabes Unis contraignent les banques à déployer des architectures hybrides, augmentant les coûts et ajoutant 18 mois au calendrier de transition de Capital Bank Jordan. [3]Capital Bank Jordan, "Rapport Annuel 2024," capitalbank.jo Des normes nationales divergentes restreignent les déploiements transparents à l'échelle du CCG et entravent les économies d'échelle.

Pénurie de Talents Locaux Qualifiés en Cloud

Oracle s'est engagé à former 350 000 professionnels du cloud d'ici 2026, mais les pénuries immédiates de main-d'œuvre font gonfler les budgets de projet et allongent les délais. Des programmes tels que SAMAI en Arabie Saoudite visent 20 000 spécialistes en IA d'ici 2030, mais des lacunes persistent dans le vivier de talents. Le nombre limité de développeurs bilingues contraint la livraison de modules natifs en arabe, ralentissant l'adoption parmi les effectifs non anglophones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Leadership de la GRC Stimule la Localisation en Arabe

La gestion de la relation client a conservé 27,83 % de la part du marché des applications cloud au Moyen-Orient en 2024, portée par la demande croissante de services bancaires omnicanaux et d'e-commerce. La planification des ressources d'entreprise (PGI) affiche le TCAC le plus rapide de 19,92 % alors que les entreprises recherchent une visibilité intégrée sur les finances, la chaîne d'approvisionnement et les ressources humaines. Americana Restaurants a adopté Oracle Fusion Cloud Applications pour harmoniser les opérations dans 2 000 établissements, prouvant que les tableaux de bord arabes activés par l'IA améliorent la productivité du personnel.

Les feuilles de route GRC de deuxième génération intègrent désormais l'analyse des sentiments et des robots vocaux adaptés aux dialectes du Golfe. Les fournisseurs qui affinent les modèles de langage naturel obtiennent des taux de renouvellement plus élevés, les entreprises donnant la priorité à un engagement client culturellement aligné. Pendant ce temps, les fournisseurs de PGI regroupent des flux de travail préconfigurés pour la TVA et la facturation électronique, réduisant le délai de rentabilisation pour les fabricants régionaux. La solidité de l'économie SaaS et les modèles de licence à la croissance élargissent l'accessibilité, renforçant la primauté de la GRC et du PGI dans divers secteurs.

Par Modèle de Déploiement : Les Configurations Hybrides s'Accélèrent

Les options de cloud public représentaient 71,34 % de la taille du marché des applications cloud au Moyen-Orient en 2024. Pourtant, les installations hybrides progressent à un TCAC de 20,69 % car elles satisfont aux règles de souveraineté sans renoncer à l'évolutivité mondiale. Microsoft et du se sont engagés à hauteur de 2 milliards AED (544 millions USD) pour la construction de centres de données aux Émirats Arabes Unis, permettant aux entreprises de conserver les données sensibles dans le pays tout en bénéficiant des services Azure AI.

Les opérateurs de télécommunications, les banques et les prestataires de soins de santé exploitent des architectures à double zone pour segmenter les charges de travail par niveau de risque. Les nœuds de périphérie à Riyad, Dubaï et Doha réduisent la latence pour les applications de commerce mobile, améliorant l'expérience client. L'adoption du cloud hybride s'aligne également sur les stratégies d'approvisionnement multicloud qui limitent la dépendance à un fournisseur et optimisent les coûts. Au fil du temps, la part du marché des applications cloud au Moyen-Orient détenue par le cloud privé pur diminuera à mesure que les services publics et les ministères gouvernementaux déplaceront les charges de travail non critiques vers l'extérieur pour réduire les dépenses d'investissement.

Par Taille d'Organisation : L'Accélération des PME Démocratise l'Accès

Les grandes entreprises détenaient 62,76 % de la part du marché des applications cloud au Moyen-Orient en 2024, ancrées par des budgets de transformation pluriannuels. Néanmoins, les PME enregistrent un TCAC de 21,34 %, portées par les mandats gouvernementaux de facturation électronique et les tarifs freemium SaaS. La taille du marché des applications cloud au Moyen-Orient captée par les PME devrait tripler d'ici 2030, introduisant une demande dynamique pour des tableaux de bord simplifiés et un accueil en libre-service en arabe.

Al Futtaim Logistics, un prestataire logistique PME, a déployé des modules cloud SAP pour orchestrer les expéditions transfrontalières tout en satisfaisant aux différents codes douaniers du CCG. Les start-ups SaaS locales reproduisent ce modèle, proposant des offres groupées adaptées aux PME qui intègrent les paiements mobiles, l'automatisation de la TVA et les chatbots en arabe. Les banques régionales complètent cette tendance en intégrant des bons d'application cloud dans les packages de prêts aux PME, réduisant les frictions à l'adoption et renforçant la fidélisation.

Par Secteur d'Utilisateur Final : La Montée en Puissance du Commerce de Détail Transforme le Commerce

Le BFSI contrôlait 22,43 % de la taille du marché des applications cloud au Moyen-Orient en 2024, porté par les API de banque ouverte et les impératifs d'intégration numérique. Le commerce de détail et l'e-commerce progressent à un TCAC de 19,93 % alors que les marchands omnicanaux déploient des outils d'analyse des stocks, de fidélisation et de livraison du dernier kilomètre. Le programme technologique de 272 millions USD d'Emirates NBD a souligné l'appétit du secteur financier pour la GRC native cloud, la gestion des risques et les services de chat IA.

Les chaînes de mode et d'épicerie enrichissent leurs boutiques en ligne avec la recherche en arabe et les passerelles de paiement du CCG. Les prestataires de soins de santé numérisent les dossiers médicaux électroniques, ajoutant la voix-vers-texte en arabe pour les cliniciens. Les adoptants dans le secteur manufacturier se concentrent sur le SaaS de maintenance prédictive pour atténuer les chocs de la chaîne d'approvisionnement. Tous secteurs confondus, la demande converge vers des modules conformes, à faible latence, qui améliorent l'expérience client et la résilience opérationnelle.

Analyse Géographique

La dynamique en Arabie Saoudite découle de dépenses technologiques gouvernementales annuelles constantes de plus de 20 milliards USD, intégrées aux engagements du Fonds d'investissement public envers les centres de données hyperscale. L'adoption aux Émirats Arabes Unis reste supérieure aux moyennes régionales, soutenue par des corridors de commerce numérique transfrontalier qui stimulent la demande de SaaS multilingue et multidevise. La Stratégie nationale de développement du Qatar alloue 15 % des budgets technologiques de l'État aux services cloud, assurant un terrain fertile pour les pilotes de fintech et de technologie de santé.

Le domaine de la cybersécurité en Israël stimule l'adoption de primitives SaaS chiffrées, qui sont exportées vers les partenaires du CCG via les canaux des Accords d'Abraham. La Turquie exploite ses liens d'union douanière avec l'UE pour positionner Istanbul comme une passerelle pour les services cloud hybrides. L'Égypte et la Jordanie capitalisent sur des taux de salaires favorables et une main-d'œuvre arabophone pour remporter des contrats de services gérés auprès des conglomérats du Golfe. Les intégrateurs de systèmes inter-marchés affinent des stratégies qui conccilient la conformité localisée avec des architectures de micro-services partagées, favorisant un cloud régional fédéré mais évolutif.

L'approvisionnement en hydrocarbures à moindre coût en Arabie Saoudite compense les coûts de refroidissement, tandis que des tarifs d'électricité plus élevés à Oman freinent l'économie du cloud privé. Les déploiements de zones de périphérie à Bahreïn et au Koweït contrent les obstacles de latence pour les applications de streaming et de fintech. Les cadres d'approvisionnement gouvernementaux stipulent de plus en plus des indicateurs d'empreinte carbone, incitant les fournisseurs à ajouter des crédits d'énergie renouvelable, une tendance susceptible de se répandre sur l'ensemble du marché des applications cloud au Moyen-Orient.

Paysage Concurrentiel

Le paysage des fournisseurs est modérément fragmenté. Microsoft, Oracle, AWS et SAP ancrent le premier niveau, en partenariat avec des champions locaux tels que du, G42, e& et STC pour naviguer dans les règles de souveraineté des données. Le plan d'infrastructure de 2 milliards AED de Microsoft-du, le pacte d'expansion régionale de 1 milliard USD d'AWS-e& et le déploiement bancaire multi-pays d'Oracle-Mashreq illustrent cet alignement.

La profondeur de la localisation différencie les concurrents. Les acteurs mondiaux intègrent l'expérience utilisateur en arabe, les flux de travail TVA et les modules de finance conformes à la charia ; les spécialistes locaux tels que Wafeq et Cercli répondent avec des cycles de personnalisation plus rapides et des coûts d'intégration plus faibles. La concurrence par les prix se concentre sur les services à valeur ajoutée, tels que la sécurité gérée, les outils de migration de données et l'analyse verticalisée, plutôt que sur les frais d'abonnement de base. Les préoccupations relatives à la dépendance aux fournisseurs poussent les entreprises vers des cadres multicloud, valorisant les plateformes de courtage de services et d'observabilité.

Les perspectives de fusions-acquisitions augmentent à mesure que les conglomérats du Golfe riches en capitaux recherchent des marques SaaS pilotées par l'IA pour renforcer les stratégies de champions nationaux. Les motivations d'acquisition de talents sous-tendent les transactions transfrontalières, notamment pour les équipes de traitement automatique du langage naturel en arabe. À l'horizon, les politiques d'IA souveraine pourraient modifier l'équilibre des pouvoirs en faveur des opérateurs s'engageant à former et gouverner des modèles dans la région, remodelant davantage le paysage concurrentiel du marché des applications cloud au Moyen-Orient.

Leaders du Secteur des Applications Cloud au Moyen-Orient

Oracle Corporation

SAP SE

Salesforce, Inc.

Microsoft Corporation

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nvidia a annoncé son initiative AI Factories pour l'Arabie Saoudite, fournissant une capacité de calcul souveraine pour la formation de modèles de langage en arabe

- Avril 2025 : Microsoft et du se sont engagés à hauteur de 2 milliards AED (544 millions USD) pour de nouvelles zones de centres de données aux Émirats Arabes Unis afin de stimuler la croissance du cloud hybride

- Mars 2025 : Microsoft a dévoilé des plans pour une région Azure activée par l'IA au Koweït afin de soutenir les mandats cloud du secteur public

- Novembre 2024 : Pure Data Centres s'est associé à Dune Vaults pour construire des installations hyperscale en Arabie Saoudite, améliorant les options d'hébergement conformes

Périmètre du Rapport sur le Marché des Applications Cloud au Moyen-Orient

| Gestion de la Relation Client (GRC) |

| Planification des Ressources d'Entreprise (PGI) |

| Gestion du Capital Humain (GCH) |

| Gestion de la Chaîne d'Approvisionnement (GCA) |

| Expérience Client et Collaboration |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Commerce de Détail et E-commerce |

| Santé |

| Fabrication |

| Gouvernement et Secteur Public |

| Informatique et Télécommunications |

| Autres Secteurs d'Utilisateurs Finaux |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Israël |

| Turquie |

| Jordanie |

| Égypte |

| Reste du Moyen-Orient |

| Par Application | Gestion de la Relation Client (GRC) |

| Planification des Ressources d'Entreprise (PGI) | |

| Gestion du Capital Humain (GCH) | |

| Gestion de la Chaîne d'Approvisionnement (GCA) | |

| Expérience Client et Collaboration | |

| Par Modèle de Déploiement | Cloud Public |

| Cloud Privé | |

| Cloud Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur d'Utilisateur Final | Banque, Services Financiers et Assurance (BFSI) |

| Commerce de Détail et E-commerce | |

| Santé | |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Informatique et Télécommunications | |

| Autres Secteurs d'Utilisateurs Finaux | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Israël | |

| Turquie | |

| Jordanie | |

| Égypte | |

| Reste du Moyen-Orient |

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des applications cloud au Moyen-Orient ?

Le marché est valorisé à 5,88 milliards USD en 2025 et devrait atteindre 14,50 milliards USD d'ici 2030 à un TCAC de 19,81 %.

Quelle catégorie d'application domine les dépenses dans la région ?

La gestion de la relation client domine les dépenses, avec une part de 27,83 % en 2024.

Pourquoi les modèles cloud hybrides gagnent-ils en popularité auprès des entreprises du Golfe ?

Les configurations hybrides satisfont aux règles strictes de résidence des données tout en offrant un accès aux services cloud mondiaux, ce qui se traduit par un TCAC de 20,69 % jusqu'en 2030.

Quel pays enregistre la croissance la plus rapide en matière d'adoption des applications cloud ?

Le Qatar affiche le TCAC le plus élevé de 20,11 % grâce aux investissements dans l'économie numérique post-Coupe du Monde.

Comment la pénurie de talents affecte-t-elle les déploiements cloud ?

Le nombre limité d'architectes cloud locaux fait gonfler les coûts et prolonge les délais de projet, réduisant le TCAC global d'environ 1,8 %.

Quel mouvement stratégique illustre la montée en puissance des investissements hyperscale dans la région ?

L'initiative de 2 milliards AED de Microsoft et du pour l'expansion des centres de données aux Émirats Arabes Unis illustre l'engagement hyperscale envers la croissance régionale.

Dernière mise à jour de la page le: