Taille et Part du Marché de l'Impression Numérique pour l'Emballage Flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

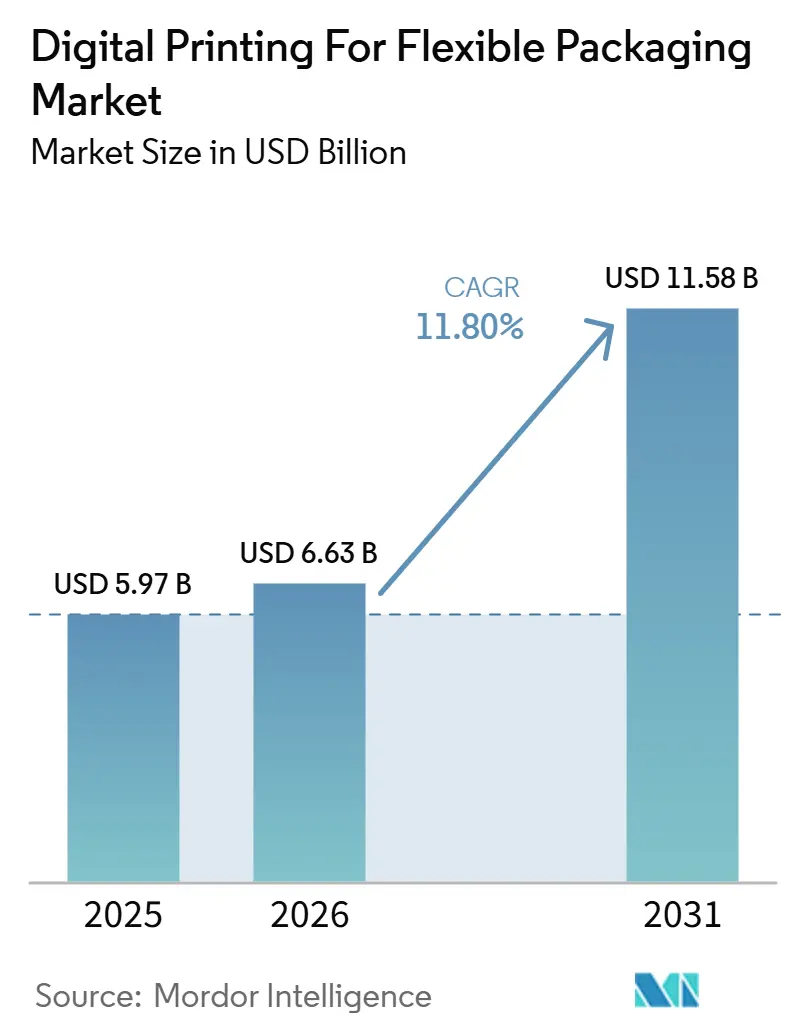

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Impression Numérique pour l'Emballage Flexible par Mordor Intelligence

La taille du marché de l'impression numérique pour l'emballage flexible est projetée à 5,97 milliards USD en 2025, 6,63 milliards USD en 2026, et devrait atteindre 11,58 milliards USD d'ici 2031, avec un CAGR de 11,80 % de 2026 à 2031. Le principal changement provient de tirages de production plus courts, de modifications graphiques plus rapides et de portefeuilles de références plus larges, qui rendent l'économie conventionnelle des plaques et cylindres moins attractive. Les propriétaires de marques demandent aux convertisseurs de réagir plus rapidement, ce qui pousse les flux de travail numériques d'une option spécialisée vers un outil de production courant dans de nombreux programmes d'emballage. La demande du commerce électronique modifie également la composition des commandes, car les emballages régionaux, les variantes linguistiques et les formats basés sur des campagnes nécessitent des délais plus courts et des changements de série plus fréquents. Parallèlement, les structures en papier recyclable et les exigences plus strictes en matière de contact alimentaire améliorent la position des systèmes numériques à base d'eau et autres systèmes conformes. La plus grande opportunité se situe chez les convertisseurs capables de combiner un débit fiable, des encres conformes et des modèles commerciaux flexibles, tandis que le principal frein à l'adoption reste le coût en capital élevé des presses de qualité production.

Principaux Enseignements du Rapport

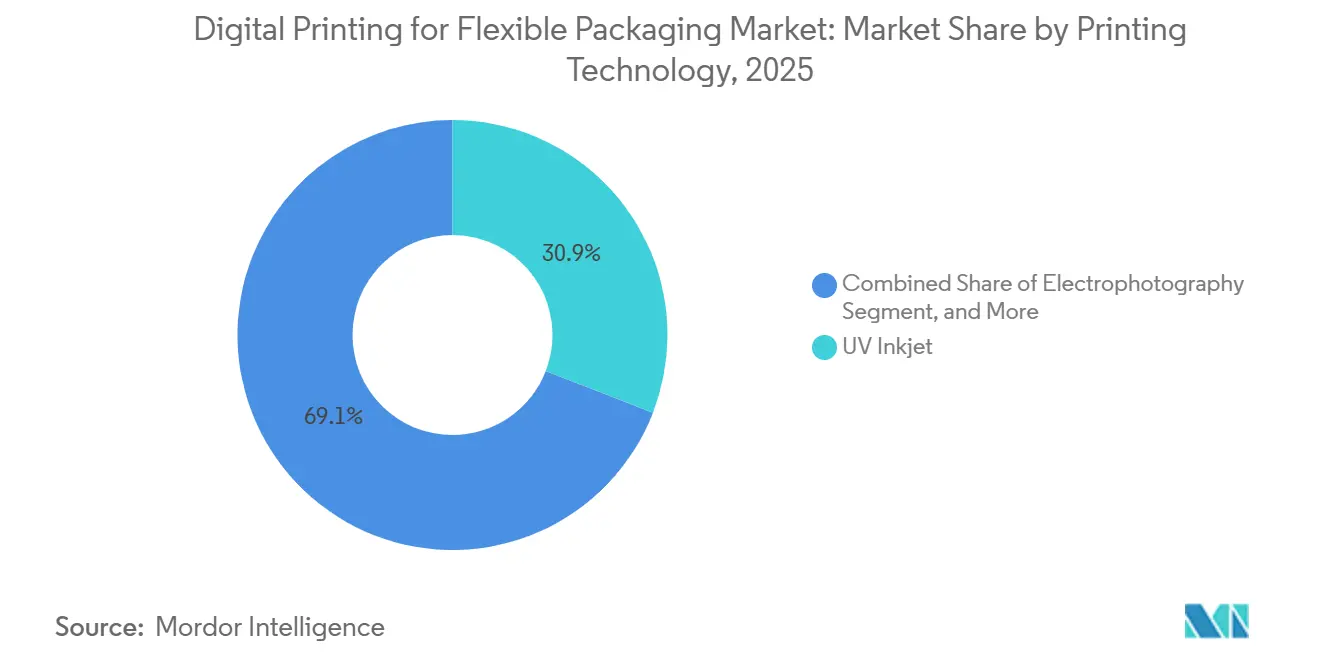

- Par technologie d'impression, le jet d'encre UV a capturé 30,88 % de la part de marché de l'impression numérique pour l'emballage flexible en 2025.

- Par type d'emballage, la taille du marché de l'impression numérique pour l'emballage flexible pour les pochettes devrait croître à un CAGR de 12,74 % entre 2026 et 2031.

- Par type d'encre, les encres à base d'eau ont capturé 38,96 % de la part de marché de l'impression numérique pour l'emballage flexible en 2025.

- Par type de matériau, le marché de l'impression numérique pour l'emballage flexible devrait croître à un CAGR de 14,21 % entre 2026 et 2031 pour les films compostables.

- Par secteur d'utilisation final, les applications alimentaires ont capturé 36,32 % de la part de marché de l'impression numérique pour l'emballage flexible en 2025.

- Par géographie, la taille du marché de l'impression numérique pour l'emballage flexible en Asie-Pacifique devrait croître à un CAGR de 13,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Impression Numérique pour l'Emballage Flexible

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Références à Tirage Court dans les Emballages Flexibles | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Demande d'Emballages Régionalisés Portée par le Commerce Électronique | +2.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande des Marques pour les Données Variables et la Personnalisation de Masse | +2.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Presses Numériques Hybrides Réduisant les Déchets de Changement de Série et les Délais | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption des Encres à Faible Migration et Conformes au Contact Alimentaire dans les Emballages Réglementés | +1.3% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Impression Numérique Directe vers le Convertisseur pour la Micro-Exécution et la Médecine Personnalisée | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Prolifération des Références à Tirage Court Stimule l'Économie de Volume dans les Emballages Flexibles

La croissance des références a dépassé le cadre de l'activité de marque et affecte désormais la planification de la production, l'utilisation des actifs et les investissements des convertisseurs dans le marché de l'impression numérique pour l'emballage flexible. Lors du FTA FORUM INFOFLEX 2026, des intervenants de Siegwerk, GEW et Flint Group ont indiqué que les marques passaient des commandes plus petites tout en demandant une exécution plus rapide de la conception à la mise en rayon, ce qui affaiblit l'économie des changements de série en héliogravure conventionnelle. Les systèmes numériques évitent les formes d'impression physiques entre les travaux, aidant les convertisseurs à rester compétitifs dans la plage de tirage de 10 000 à 15 000 unités, qui est devenue plus difficile à servir efficacement pour les actifs analogiques. Ce même changement réduit le risque de surstock, diminue les dépréciations liées aux designs obsolètes et offre aux équipes d'approvisionnement une image plus claire du coût total lorsqu'elles comparent les fournisseurs sur le marché de l'impression numérique pour l'emballage flexible. Le schéma de commande modifie également la direction de la demande, car les marques exigent de plus en plus la capacité numérique comme condition d'approvisionnement plutôt que de la traiter comme un service optionnel. En conséquence, les périodes de retour sur investissement des convertisseurs sont influencées autant par la demande des clients et la qualité du mix de commandes que par le matériel lui-même.

La Logistique du Commerce Électronique Remodèle les Formats d'Emballage Régionaux

Le commerce électronique modifie non seulement les volumes, mais aussi le nombre de versions d'emballages, les modifications d'étiquetage et les formats régionaux que le marché de l'impression numérique pour l'emballage flexible doit prendre en charge. En Chine, les normes nationales d'emballage pour les envois express ont accru le besoin de mises à jour rapides des designs auprès d'une large base de vendeurs en ligne, ce qui s'aligne mieux avec la production numérique qu'avec des changements répétés de cylindres. En Inde, les modèles d'épicerie à livraison rapide stimulent une demande récurrente pour des pochettes légères et des sachets nécessitant un support en langues régionales, des promotions locales et des cycles de réapprovisionnement courts. Cela est important car la demande en ligne ne se présente pas sous la forme d'un flux de commandes unique et important ; elle se fragmente en de nombreuses références spécifiques à une géographie, saisonnières et liées à des campagnes qu'un seul convertisseur doit gérer simultanément. Les propriétaires de marques européens font face à un problème similaire lorsqu'ils alignent des structures de produits communes avec les différences linguistiques et d'étiquetage au niveau national, ce qui soutient une adoption plus large de l'impression numérique pour l'emballage flexible. L'agilité numérique agit donc comme un outil de contrôle de la chaîne d'approvisionnement, et pas seulement comme un outil de réduction des coûts d'impression.

La Demande des Marques pour les Données Variables et la Personnalisation de Masse Accélère la Migration des Convertisseurs

Le centre de décision s'est déplacé vers les propriétaires de marques, ce qui resserre le cycle d'adoption sur le marché de l'impression numérique pour l'emballage flexible. En février 2026, HP Inc. et ePac Holdings ont signé un accord de 50 millions USD sur 3 ans couvrant l'installation de plus de 10 presses HP Indigo 200K en Amérique du Nord et en Europe, et le plan devrait placer près d'un tiers de la flotte mondiale d'ePac sur cette plateforme. HP a indiqué que l'Indigo 200K offre une vitesse d'impression supérieure de 30 % et un débit supérieur de 45 % par rapport à son prédécesseur, tout en ajoutant des diagnostics de qualité automatisés et une détection des défauts en temps réel.[1]HP Inc., "Une Décennie de Dynamisme Numérique, Comment HP Indigo et ePac Façonnent l'Avenir de l'Emballage Flexible," HP Inc., hp.com Le message plus large est que les clients, des marques émergentes aux grandes entreprises de biens de consommation, spécifient de plus en plus directement la production numérique, modifiant la position de négociation des convertisseurs sur le marché de l'impression numérique pour l'emballage flexible. Les convertisseurs exclusivement analogiques font désormais face à une fenêtre de décision plus courte, car les attentes des clients progressent plus vite que les cycles typiques de remplacement des équipements. Cela devrait maintenir les installations de presses étroitement liées aux partenariats avec les convertisseurs et aux revenus récurrents des services.

Les Presses Numériques Hybrides Résolvent le Compromis Vitesse-Changement de Série à Grande Échelle

Les plateformes hybrides répondent à l'une des objections les plus persistantes sur le marché de l'impression numérique pour l'emballage flexible, à savoir l'écart de vitesse entre les systmes purement numériques et la production analogique pour des tirages de longueur moyenne. Lors de Labelexpo Europe 2025, Heidelberger Druckmaschinen AG a présenté la presse hybride Gallus Five, combinant la flexibilité numérique avec la productivité industrielle pour les convertisseurs gérant des files de travaux mixtes. BOBST a également présenté le module FLEXJET, qui permet la production d'étiquettes multicouches entièrement numériques avec impression simultanée sur plusieurs surfaces en un seul passage, réduisant les étapes de traitement et les déchets de manutention. Cela est important car les systèmes hybrides ne remplacent pas simplement la capacité numérique antérieure ; ils étendent l'économie numérique à des travaux qui étaient auparavant confiés à la flexographie ou à l'héliogravure en raison de limites de vitesse. Cela élargit le carnet de commandes adressable sur le marché de l'impression numérique pour l'emballage flexible et offre aux convertisseurs un pont plus pratique entre les travaux à fort mix et la production à plus haut débit. Cela renforce également l'argumentaire pour les convertisseurs qui souhaitent bénéficier des avantages du numérique sans renoncer à la familiarité du contrôle de processus conventionnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé et Risque de Retour sur Investissement par Rapport à l'Impression Conventionnelle en Longs Tirages | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des Prix des Encres Spéciales et des Substrats en Film | -1.5% | Mondial, concentré en Europe | Moyen terme (2 à 4 ans) |

| Qualification Limitée au Contact Alimentaire et à la Recyclabilité pour Certains Systèmes d'Encres Numériques | -1.0% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité et d'Interruption des Flux de Travail dans les Lignes d'Impression Connectées | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Élevées Créent un Risque de Retour sur Investissement Face à l'Économie des Longs Tirages

Le coût en capital reste le frein à court terme le plus évident sur le marché de l'impression numérique pour l'emballage flexible, en particulier pour les convertisseurs qui disposent encore d'actifs analogiques utilisables en production. Les presses de qualité production capables de fonctionner sur une large gamme de substrats coûtent généralement plus d'un million USD, et l'intégration des flux de travail augmente encore l'engagement total avant d'atteindre une production stable. Le profil de retour sur investissement dépend d'un volume suffisant de commandes à tirage court et moyen dans le carnet de commandes, et de nombreux convertisseurs ne peuvent pas garantir ce mix lorsque leurs contrats clients ont été construits autour d'une production conventionnelle en longs tirages. Flint Group Digital Xeikon a répondu avec son modèle d'abonnement Ecolyne, lancé mondialement en 2026 après son introduction initiale en Asie-Pacifique fin 2025. Ce modèle abaisse le seuil d'entrée initial en traitant un engagement en capital important comme un coût d'exploitation récurrent et en permettant aux convertisseurs de monter en puissance plus progressivement. Même ainsi, la question des dépenses d'investissement continue de ralentir l'adoption sur le marché de l'impression numérique pour l'emballage flexible, car de nombreux acheteurs ont encore besoin d'une preuve claire que le mix de tirages, la demande des clients et le taux d'utilisation resteront favorables.

La Volatilité des Prix des Encres Spéciales et des Substrats en Film Comprime les Marges des Convertisseurs

La volatilité des intrants reste une contrainte pratique car les systèmes d'encres numériques reposent sur des produits chimiques spéciaux et des films qui ne s'alignent pas toujours avec les coûts d'emballage plus larges. Les chimies durcissables aux UV et par faisceau d'électrons dépendent de photoinitiateurs, d'oligomères, de monomères et d'autres matériaux spécialisés approvisionnés via des chaînes d'approvisionnement concentrées, ce qui expose les convertisseurs à des fluctuations de coûts soudaines. SCREEN Europe a indiqué que les prix spot du polyéthylène européen ont dépassé leur pic de crise de 2022 à la mi-2026 à la suite de l'instabilité dans le détroit d'Ormuz, montrant à quelle vitesse les coûts des substrats peuvent évoluer lorsque l'approvisionnement en matières premières se resserre. Lors du FTA FORUM INFOFLEX 2026, les formulateurs d'encres ont également souligné que les salles d'impression futures auront besoin de flexibilité entre les systèmes UV, LED, EB, à base d'eau et à base de solvants, car aucune chimie unique ne résout entièrement la stabilité des coûts, la portée des substrats et la conformité simultanément. Les convertisseurs sous contrats clients à prix fixe subissent la pression la plus forte car la révision des prix des emballages fonctionne généralement sur des termes trimestriels ou annuels plutôt que sur des ajustements en temps réel des matières premières. Cela rend la gestion des marges difficile sur le marché de l'impression numérique pour l'emballage flexible, en particulier lorsque les chocs sur les intrants touchent simultanément les couches d'encre et de substrat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Impression : Le Jet d'Encre UV Ancre les Revenus Tandis que les Presses Hybrides Accélèrent

Le jet d'encre UV détenait 30,88 % de la part de marché de l'impression numérique pour l'emballage flexible en 2025, reflétant une base installée mature, une large qualification des substrats et un support de service bien développé. Sa force provient de sa capacité à traiter une large gamme de films flexibles tout en s'intégrant aux flux de travail existants des convertisseurs, avec moins d'étapes de préparation supplémentaires que certains procédés concurrents. Par rapport à l'électrophotographie, le jet d'encre UV est mieux adapté aux applications sur films PE et PP, où les équipes de production souhaitent une manipulation plus simple des substrats et une adhérence fiable. Cette familiarité opérationnelle est importante car les convertisseurs ont tendance à privilégier les systèmes qui réduisent le temps de qualification, la reconversion des opérateurs et la complexité de la chaîne d'approvisionnement lorsqu'ils augmentent leur production. Sur le marché de l'impression numérique pour l'emballage flexible, ces facteurs pratiques ont aidé le jet d'encre UV à rester le principal ancrage de revenus même à mesure que les nouvelles technologies se développent.

Le jet d'encre à base d'eau progresse également dans les applications sur papier, et la Truepress PAC 520P de SCREEN Europe est désormais en pleine production commerciale chez Sacchital en Italie à 80 m/min, utilisant des encres à base d'eau conformes aux réglementations de sécurité alimentaire sans plaques ni outillage.[2]SCREEN Europe, "Interpack 2026, Emballage Imprimé Numériquement par SCREEN," SCREEN Europe, screeneurope.com Les presses hybrides devraient croître à un CAGR de 14,38 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide sur ce marché. Le lancement du Gallus Five en 2025 a montré comment les convertisseurs recherchent des systèmes qui préservent le débit industriel tout en ajoutant la flexibilité numérique pour les flux de travaux mixtes. Les systèmes hybrides étendent la portée numérique aux travaux à tirage moyen que les actifs purement numériques peinent souvent à servir de manière rentable, élargissant ainsi le mix de commandes utilisable plutôt que de simplement remplacer les anciennes unités numériques. Le compromis est que les convertisseurs ont généralement besoin d'une plus grande confiance dans une demande soutenue à tirage court et moyen avant de s'engager dans cette option plus rapide mais plus intensive en capital.

Par Type d'Emballage : Les Pochettes Dominent Tandis que les Sticks et Sachets Gagnent en Vitesse

Les pochettes détenaient une part de 37,04 % en 2025, ce qui en fait le format le plus important du segment et confirmant leur rôle central dans les applications alimentaires, de boissons, de soins personnels et ménagers. Leur avance reflète l'équilibre qu'elles offrent entre performance barrière, impact en rayon, commodité pour le consommateur et capacité à prendre en charge des changements de design fréquents. Les pochettes à fond plat ont particulièrement bénéficié de l'impression numérique, car les marques peuvent proposer plusieurs variantes de design dans une seule campagne sans absorber les coûts de cylindres qui rendent les petits tirages analogiques peu attractifs. Les enveloppes et le rouleau continu servent encore une large base industrielle et restent plus étroitement liés à la production analogique, en particulier dans les applications alimentaires en longs tirages. Même ainsi, les suremballages promotionnels et les campagnes en édition limitée attirent davantage d'activité numérique car la rapidité de lancement compte souvent plus que le coût unitaire dans ces programmes.

Les sticks et sachets devraient croître à un CAGR de 12,74 % jusqu'en 2031, ce qui leur confère le rythme le plus soutenu parmi les formats d'emballage. Leur croissance s'aligne avec la nutrition en portion individuelle, les soins personnels axés sur la commodité et les modèles d'exécution du commerce électronique qui nécessitent des formats compacts et des changements graphiques fréquents. La demande pharmaceutique s'étend également car certains produits en vente libre passent à une livraison en sachet et nécessitent des données variables au niveau de l'unité pour la traçabilité et les informations patient. Domino Printech India a lancé le système d'impression de données variables K300 lors du CPHI et PMEC 2025 pour cette intersection précise de la demande de sérialisation et de la flexibilité du format d'emballage, avec des vitesses allant jusqu'à 250 m/min. Les sacs et autres types d'emballage restent pertinents, mais leur exposition plus importante aux applications de produits de base et en vrac signifie que l'impression conventionnelle en longs tirages conserve encore une position économique plus forte dans ce domaine.

Par Type d'Encre : Les Systèmes à Base d'Eau Mènent en Volume Tandis que le Faisceau d'Électrons Gagne en Dynamisme

Les encres à base d'eau détenaient une part de 38,96 % en 2025, reflétant à la fois leur profil établi en matière de contact alimentaire et leur adéquation avec l'évolution vers des structures recyclables à base de papier. Leur position est plus forte là où les convertisseurs sont sous pression pour réduire l'utilisation de solvants, simplifier la conformité et soutenir les engagements de durabilité des marques avec moins de compromis opérationnels. Konica Minolta, en collaboration avec FUJIPACK SYSTEM Co., Ltd. et MST Co., Ltd., a développé un système de jet d'encre à base d'eau qui imprime directement sur le film d'emballage alimentaire sur la machine d'emballage elle-même, éliminant le besoin de matériaux d'étiquettes et d'une étape de processus séparée. Ce type d'intégration directe est important car il montre que les systèmes à base d'eau s'intègrent plus profondément dans l'architecture des lignes plutôt que de rester une étape d'impression autonome. Les encres durcissables aux UV jouent encore un rôle important grâce à leur durcissement rapide et leur forte adhérence sur film, mais le contrôle du contact alimentaire est plus strict lorsque des préoccupations de migration se posent.

Les encres à faisceau d'électrons devraient croître à un CAGR de 14,36 % jusqu'en 2031, ce qui en fait la chimie à la croissance la plus rapide dans le segment. Elles se distinguent car elles ne reposent pas sur des photoinitiateurs, ce qui réduit l'un des problèmes les plus sensibles dans les applications réglementées de contact alimentaire. Elles évitent également les solvants et les émissions de COV, ce qui améliore leur adéquation avec les objectifs de recyclabilité et de sécurité au travail dans des environnements d'emballage plus stricts. Le principal obstacle reste le coût et la complexité de l'infrastructure de support, notamment l'inertage à l'azote et le blindage, ce qui limite l'adoption parmi les convertisseurs de plus petite taille. Pour le marché de l'impression numérique pour l'emballage flexible, le faisceau d'électrons représente donc une voie prometteuse mais sélective, mieux adaptée aux convertisseurs disposant d'une profondeur de capital et d'une demande forte axée sur la conformité.

Par Type de Matériau : Les Films Plastiques Dominent Aujourd'hui Tandis que les Films Compostables Connaissent la Croissance la Plus Rapide

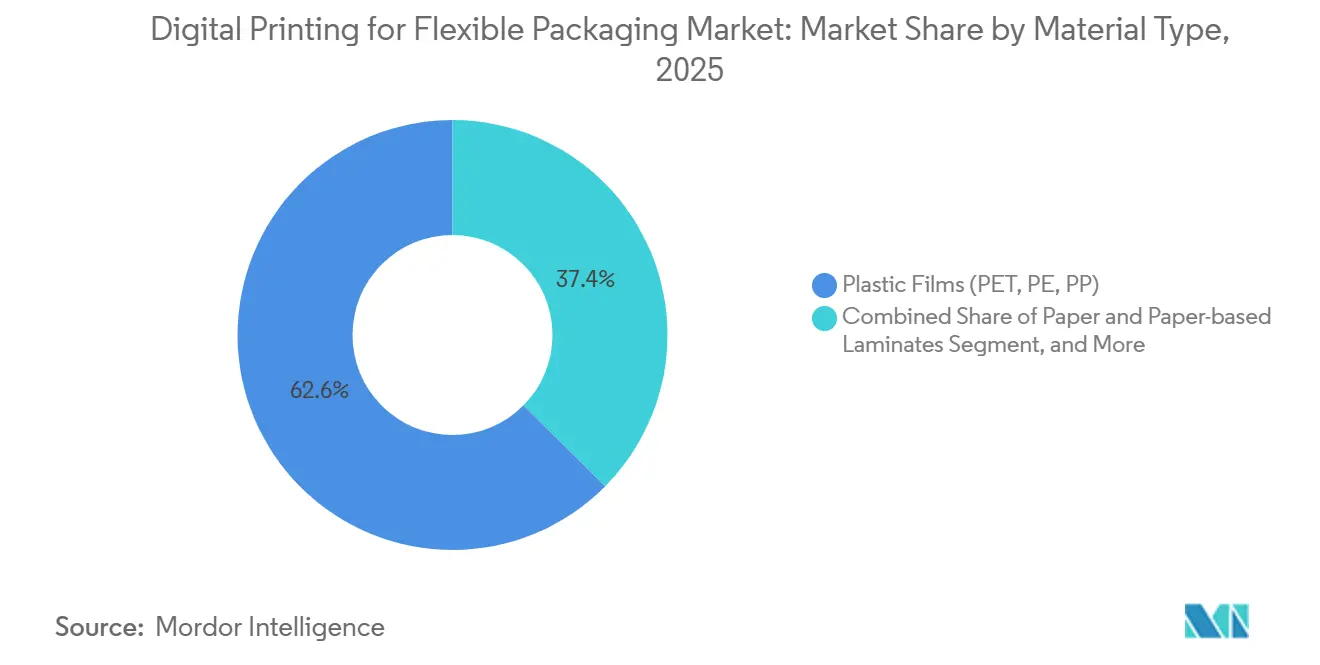

Les films plastiques détenaient une part de 62,58 % en 2025, ce qui montre que le PET, le PE et le PP définissent encore la base de substrats principale pour les emballages flexibles imprimés numériquement. Leur position reste forte car la protection barrière, les performances de scellage, la résistance à l'humidité et la compatibilité avec les lignes de convertisseurs actuelles comptent encore plus que toute caractéristique de durabilité unique dans de nombreuses applications. La plus grande base installée qualifiée dans le secteur de l'impression numérique pour l'emballage flexible est encore liée à ces types de films, en particulier là où les plateformes de jet d'encre UV et électrophotographiques ont établi des historiques de performance fiables. Le papier et les stratifiés à base de papier gagnent du soutien à mesure que les règles de durabilité se resserrent et que les systèmes numériques à base d'eau s'avèrent plus pratiques sur les matériaux à base de fibres. La feuille d'aluminium conserve sa place dans les applications pharmaceutiques spécialisées et aseptiques, bien que les progrès numériques y restent plus lents car la qualification et l'imprimabilité sont plus exigeantes.

Les films compostables devraient croître à un CAGR de 14,21 % jusqu'en 2031, ce qui en fait la catégorie de matériaux à la croissance la plus rapide. Le Règlement UE 2025/40 est entré en vigueur en février 2025 et exigera que certaines catégories d'emballages, notamment les sachets de thé perméables, répondent aux normes de compostage industriel de l'UE d'ici février 2028. Cette règle modifie les feuilles de route de qualification pour les convertisseurs qui fournissent des emballages alimentaires et pharmaceutiques européens, car les choix de matériaux sont désormais plus directement liés au calendrier de conformité. Sukano Group a lancé en 2025 un nouveau masterbatch antibloquant pour film PLA à orientation biaxiale qui prend en charge l'imprimabilité avec un étirement transversal jusqu'à 7x sur les équipements BOPP existants, ce qui abaisse la barrière technique pour une utilisation commerciale. Cela donne aux premiers adoptants sur le marché de l'impression numérique pour l'emballage flexible une position plus forte car la production numérique est bien adaptée aux tirages de qualification courts qui précèdent généralement une transition de matériau.

Par Secteur d'Utilisation Final : L'Alimentation Conserve son Échelle Tandis que les Produits Pharmaceutiques Affichent la Croissance la Plus Rapide

L'alimentation a maintenu une part de revenus de 36,32 % en 2025, ce qui en fait le plus grand segment d'utilisation final et confirmant l'ancrage profond des emballages flexibles dans les produits frais, les snacks, les plats préparés et les condiments. Le segment continue de générer une demande numérique car les lancements saisonniers, les variantes promotionnelles et les rafraîchissements de design sont des caractéristiques régulières de la gestion des catégories. L'Ordonnance allemande sur les encres d'imprimerie est entrée pleinement en vigueur en 2026 et a introduit une approche par liste positive, des limites de migration et des exigences de pureté des pigments, élevant le seuil de conformité pour les fournisseurs d'emballages. Cela pousse les convertisseurs à dépenser davantage en qualification et est susceptible d'augmenter les coûts de changement autour des ensembles d'encres approuvés et des relations avec les fournisseurs. Les boissons, les soins personnels et les cosmétiques continuent d'ajouter un volume significatif, tandis que les produits ménagers progressent plus lentement car leurs tirages d'impression sont souvent plus longs et le renouvellement des designs est moins fréquent.

Les produits pharmaceutiques devraient croître à un CAGR de 13,59 % jusqu'en 2031, ce qui en fait la catégorie d'utilisation final à la croissance la plus rapide sur le marché de l'impression numérique pour l'emballage flexible. La croissance est liée aux mandats de sérialisation, aux emballages de médecine personnalisée et à la micro-exécution pour les matériaux d'essais cliniques, qui nécessitent tous des données variables au niveau de l'unité. Domino a indiqué que la transformation numérique dans la fabrication pharmaceutique s'accélère en Inde, en particulier dans les corridors liés à la sérialisation et à la conformité à l'exportation. La prochaine couche de demande provient des biologiques en chaîne du froid et des thérapies géniques car leurs emballages flexibles extérieurs nécessitent des informations spécifiques au patient et un support de suivi précis. Cela transforme la capacité numérique d'un outil d'efficacité en une exigence réglementaire et opérationnelle pour les sous-traitants pharmaceutiques spécialisés.

Analyse Géographique

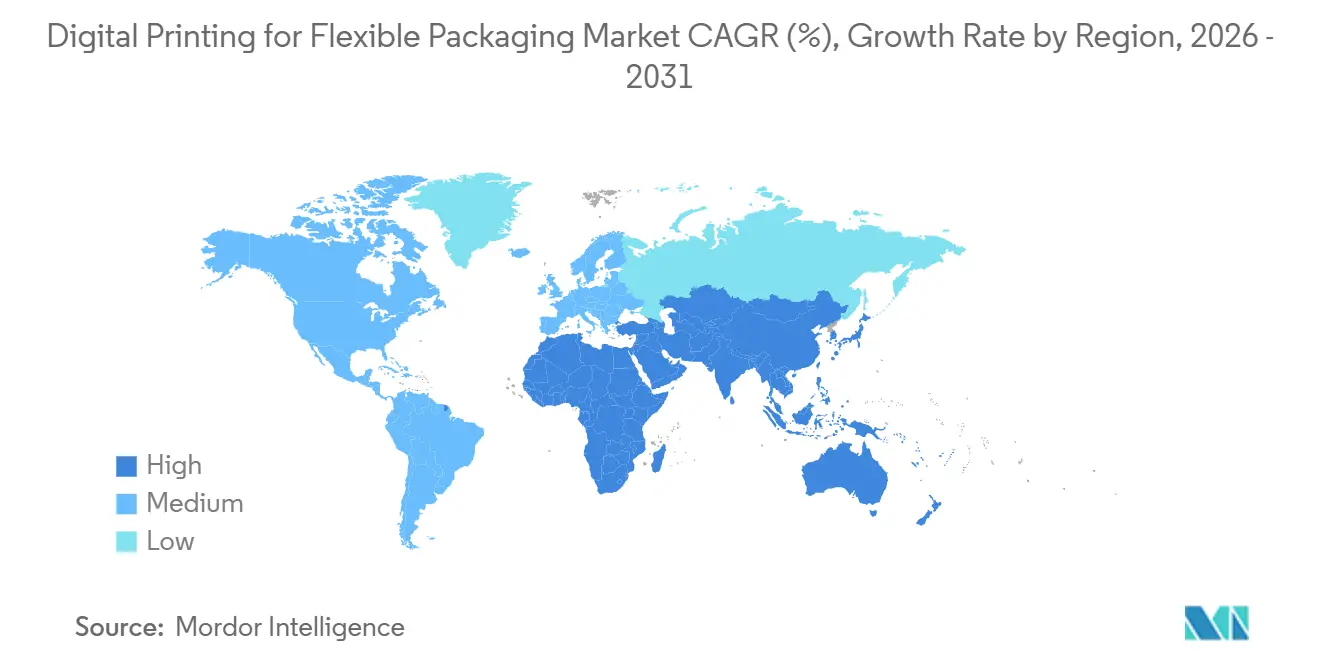

L'Asie-Pacifique représentait 35,95 % de la taille du marché de l'impression numérique pour l'emballage flexible en 2025 et devrait se développer à un CAGR de 13,06 % jusqu'en 2031. La région combine la base de volume la plus forte avec la croissance la plus rapide, une combinaison rare qui montre à quel point la demande d'emballages est étroitement liée à l'échelle du commerce électronique, aux biens de consommation à rotation rapide et à la variation régionale des produits. La Chine reste centrale car l'activité de vente au détail en ligne, les mises à jour rapides des emballages et les besoins de standardisation créent un cas naturel pour la production numérique en courts tirages. L'Inde devient également un centre de croissance majeur car la sérialisation pharmaceutique, l'expansion de l'épicerie à livraison rapide et la surveillance du contact alimentaire poussent les convertisseurs vers des formats d'emballage plus rapides et plus flexibles. BOBST a souligné l'importance régionale de cette demande en présentant des solutions d'emballage flexible numérique et durable aux côtés de convertisseurs chinois lors de Chinaplas 2026 à Shanghai.

L'Amérique du Nord et l'Europe constituaient la base technologique la plus mature pour le marché de l'impression numérique pour l'emballage flexible en 2026, même si les données ne fournissaient pas de parts régionales séparées pour chaque marché. En Amérique du Nord, ePac a ouvert une nouvelle installation à Phoenix en mars 2026 et a ajouté de la capacité à Atlanta, Philadelphie et Vancouver, montrant que l'emballage flexible numérique évolue vers un déploiement de réseau plus large plutôt qu'une expansion locale isolée.[3]ePac Holdings, "HP et ePac Signent un Accord Stratégique de 50 millions USD," ePac Holdings, epacflexibles.com L'Europe progresse dans des conditions de conformité plus strictes car le PPWR 2025/40 et l'Ordonnance allemande sur les encres d'imprimerie influencent tous deux les choix de qualification des encres et des substrats. La première installation HP Indigo 200K dans la région EMEA sur le site d'ePac à Sheffield a également montré que la mise à l'échelle régionale entre dans une phase plus commerciale plutôt que de rester en mode pilote.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, ainsi que d'autres marchés plus petits, en étaient encore à des stades d'adoption précoces en 2025, et leur progression dépendait davantage de la modernisation des emballages et du développement des marques locales que de la profondeur numérique installée actuelle. Le Brésil mène l'opportunité sud-américaine car la demande croissante de produits alimentaires et de boissons de marque favorise de meilleures graphiques, plus de variété de références et des cycles de lancement plus courts que les systèmes conventionnels en longs tirages ne gèrent pas bien. Les Émirats arabes unis et l'Arabie saoudite soutiennent davantage de programmes d'emballage alimentaire et de soins personnels haut de gamme, qui correspondent aux lancements localisés et aux tirages de production plus courts. L'Afrique du Sud, le Nigéria et l'Égypte offrent une piste plus longue, et leur rythme dépendra des investissements des convertisseurs, de la disponibilité des substrats et de l'infrastructure du commerce électronique à mesure que le marché de l'impression numérique pour l'emballage flexible s'étend au-delà de ses régions principales actuelles.

Paysage Concurrentiel

Le marché de l'impression numérique pour l'emballage flexible reste modérément fragmenté, et l'intensité concurrentielle varie selon que l'on se concentre sur les presses, les encres, les logiciels de flux de travail ou la capacité de conversion. Aucun fournisseur unique n'a établi un contrôle clair sur la vitesse d'impression, la polyvalence des substrats et la conformité au contact alimentaire, ce qui maintient le choix des acheteurs relativement ouvert et préserve la place pour des offres différenciées. BOBST a cherché à répondre à l'un des obstacles pratiques à l'adoption du marché grâce à son environnement ouvert Kyveris à API ouverte, qui permet l'intégration de systèmes MIS, de flux de travail et de finition tiers sans forcer les convertisseurs dans une pile logicielle fermée. Cette stratégie est importante car certains convertisseurs ont retardé l'investissement numérique autant en raison de la complexité d'intégration que des performances d'impression.

Au niveau des convertisseurs, ePac a construit le modèle d'échelle exclusivement numérique le plus clair, avec plus de 22 installations dans le monde opérant autour de la production d'emballages flexibles numériques. Son accord de 50 millions USD sur 3 ans avec HP pour plus de 10 presses Indigo 200K montre comment les relations en matière d'équipements, de services et de consommables deviennent plus durables et plus difficiles à déloger pour les concurrents. Flint Group Digital Xeikon a également modifié son approche commerciale avec le lancement mondial d'Ecolyne en 2026, abaissant le seuil d'entrée pour les convertisseurs qui ne pouvaient pas se permettre l'achat complet d'une presse en amont. Sur le marché de l'impression numérique pour l'emballage flexible, cela signifie que la concurrence est désormais façonnée par les structures de financement et les modèles d'exploitation autant que par les spécifications techniques.

Le plus grand espace blanc reste chez les convertisseurs de taille moyenne exclusivement analogiques, car beaucoup ont la diversité de références nécessaire pour la production numérique mais pas la certitude de dépenser entre 1 million et 2 millions USD en une seule étape. Les mouvements stratégiques en 2025 et 2026 ont reflété cette ouverture, notamment Gallus et Heidelberg lançant la plateforme hybride Gallus Five et Flint Group Digital Xeikon introduisant l'accès par abonnement.[4]Flint Group Digital Xeikon, "Flint Group Digital Xeikon Lance Ecolyne dans le Monde Entier," Flint Group Digital Xeikon, xeikon.com La production commerciale de SCREEN chez Sacchital et les démonstrations de BOBST axées sur les convertisseurs à Shanghai et Istanbul ont également montré que les fournisseurs utilisent des preuves de production en direct pour réduire les hésitations à l'adoption. Le marché de l'impression numérique pour l'emballage flexible récompense donc les fournisseurs qui combinent un débit fiable, une conformité réglementaire, une tarification flexible et un soutien étroit aux convertisseurs.

Leaders du Secteur de l'Impression Numérique pour l'Emballage Flexible

Amcor plc

Mondi plc

Huhtamäki Oyj

CCL Industries Inc.

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Xeikon a été rebaptisée Flint Group Digital Xeikon sous le nouveau périmètre restructuré Flint Group Packaging Solutions, formalisant l'intégration des opérations de presses numériques avec l'activité plus large d'encres et de consommables d'emballage de Flint Group en tant qu'entité commerciale unifiée.

- Mai 2026 : La Truepress PAC 520P de SCREEN Europe est entrée en pleine production commerciale chez Sacchital en Italie, imprimant des emballages flexibles recyclables à base de papier à 80 m/min avec des encres à base d'eau conformes aux réglementations de sécurité alimentaire sans plaques ni outillage, et une deuxième installation chez Chiyoda Gravure Corporation au Japon était également opérationnelle.

- Mai 2026 : BOBST a organisé sa deuxième Journée d'Expérience axée sur l'emballage flexible dans son installation d'Istanbul, présentant son portefeuille de solutions d'emballage flexible numérique, automatisé et durable dans le cadre d'une série d'événements d'engagement marché reliant directement l'innovation des équipementiers aux besoins de production des convertisseurs.

- Avril 2026 : BOBST a présenté des innovations en matière d'emballage flexible numérique et durable lors de Chinaplas 2026 à Shanghai en collaboration avec des convertisseurs locaux, notamment Tingzheng Packaging et Lucky Film, en utilisant le Centre de Compétences de Changzhou comme hub pour des démonstrations en direct et des activités de co-développement avec les clients.

Périmètre du Rapport sur le Marché de l'Impression Numérique pour l'Emballage Flexible

L'impression numérique pour l'emballage flexible désigne le processus d'utilisation de la technologie numérique pour imprimer des designs, du texte et des images directement sur des matériaux d'emballage flexible. Cette méthode offre une impression de haute qualité, des délais d'exécution plus rapides et des options de personnalisation, ce qui en fait un choix privilégié dans le secteur de l'emballage. Elle exclut l'impression conventionnelle (à base de plaques), l'impression numérique sur des substrats non flexibles tels que le carton ondulé, les boîtes pliantes et les emballages rigides, ainsi que les équipements et consommables d'impression.

Le rapport sur le marché de l'impression numérique pour l'emballage flexible est segmenté par technologie d'impression (électrophotographie, jet d'encre UV, jet d'encre à base d'eau, presses hybrides et autres technologies d'impression), type d'emballage (pochettes, sticks et sachets, enveloppes et rouleau continu, sacs, étiquettes et autres types d'emballage), type d'encre (encres durcissables aux UV, encres à base d'eau, encres à base de solvants et encres à faisceau d'électrons (EB)), type de matériau [films plastiques (PET, PE, PP), papier et stratifiés à base de papier, feuille d'aluminium, films compostables et autres types de matériaux), secteur d'utilisation final (alimentation, boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits ménagers et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Électrophotographie |

| Jet d'Encre UV |

| Jet d'Encre à Base d'Eau |

| Presses Hybrides |

| Autres Technologies d'Impression |

| Pochettes |

| Sticks et Sachets |

| Enveloppes et Bobines |

| Sacs |

| Étiquettes |

| Autres Types d'Emballage |

| Encres Durcissables aux UV |

| Encres à Base d'Eau |

| Encres à Base de Solvant |

| Encres à Faisceau d'Électrons |

| Films Plastiques (PET, PE, PP) |

| Papier et Stratifiés à Base de Papier |

| Feuille d'Aluminium |

| Films Compostables |

| Autres Types de Matériaux |

| Alimentation |

| Boissons |

| Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Ménager |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie d'Impression | Électrophotographie | ||

| Jet d'Encre UV | |||

| Jet d'Encre à Base d'Eau | |||

| Presses Hybrides | |||

| Autres Technologies d'Impression | |||

| Par Type d'Emballage | Pochettes | ||

| Sticks et Sachets | |||

| Enveloppes et Bobines | |||

| Sacs | |||

| Étiquettes | |||

| Autres Types d'Emballage | |||

| Par Type d'Encre | Encres Durcissables aux UV | ||

| Encres à Base d'Eau | |||

| Encres à Base de Solvant | |||

| Encres à Faisceau d'Électrons | |||

| Par Type de Matériau | Films Plastiques (PET, PE, PP) | ||

| Papier et Stratifiés à Base de Papier | |||

| Feuille d'Aluminium | |||

| Films Compostables | |||

| Autres Types de Matériaux | |||

| Par Secteur d'Utilisation Final | Alimentation | ||

| Boissons | |||

| Produits Pharmaceutiques | |||

| Soins Personnels et Cosmétiques | |||

| Ménager | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'impression numérique pour l'emballage flexible ?

Le marché était évalué à 5,97 milliards USD en 2025, s'établit à 6,63 milliards USD en 2026, et devrait atteindre 11,58 milliards USD d'ici 2031 avec un CAGR de 11,80 %.

Quelle technologie d'impression mène la génération de revenus ?

Le jet d'encre UV a dominé le segment technologique avec une part de 30,88 % en 2025 grâce à sa large compatibilité avec les substrats et à son écosystème mature de services et d'encres.

Quel format d'emballage connaît la croissance la plus rapide ?

Les sticks et sachets devraient croître à un CAGR de 12,74 % jusqu'en 2031, soutenus par la nutrition en portion individuelle, les formats de commodité et les besoins de sérialisation pharmaceutique.

Pourquoi les encres à base d'eau sont-elles importantes dans ce domaine ?

Les encres à base d'eau détenaient une part de 38,96 % en 2025 et bénéficient des besoins de conformité au contact alimentaire et de l'évolution vers des emballages recyclables à base de papier.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique était la plus grande région avec une part de 35,95 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR projeté de 13,06 % jusqu'en 2031.

Pourquoi la demande pharmaceutique augmente-t-elle si rapidement ?

Les produits pharmaceutiques devraient croître à un CAGR de 13,59 % jusqu'en 2031 car la sérialisation, les emballages de médecine personnalisée et la micro-exécution nécessitent tous des données variables et des tirages de production plus courts.

Dernière mise à jour de la page le: