Taille et part du marché des équipements d'impression flexographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

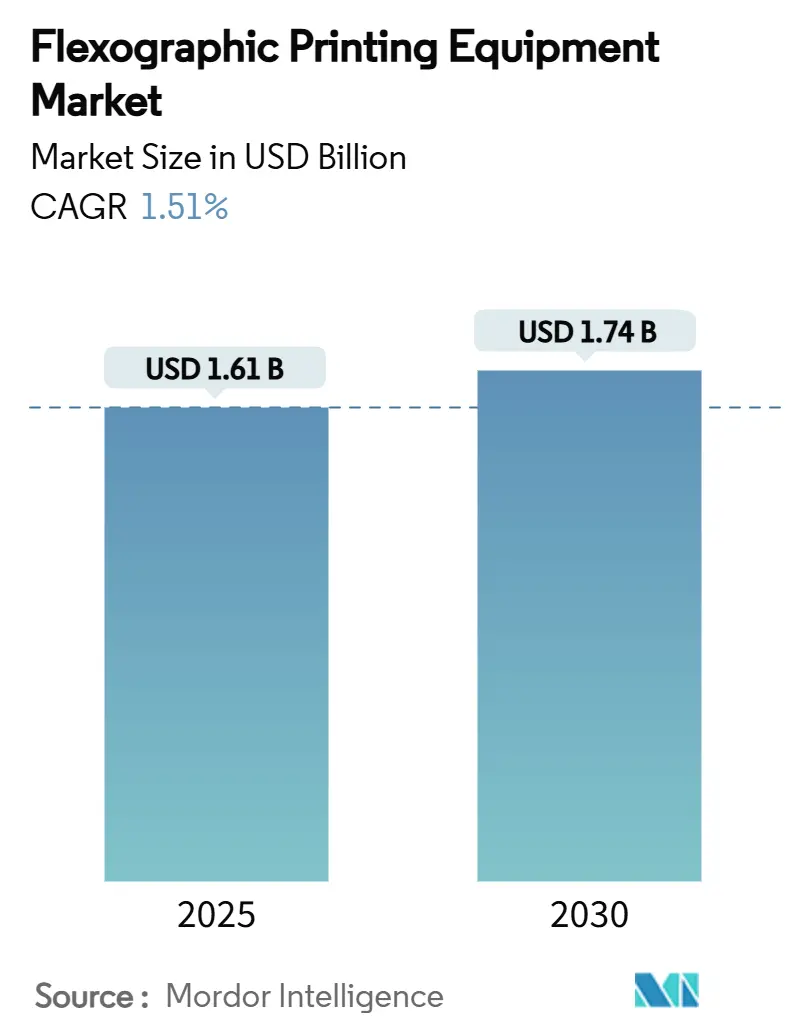

| Taille du Marché (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2030) | 1.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'impression flexographique par Mordor Intelligence

Le marché des équipements d'impression flexographique s'établit à 1,61 milliard USD en 2025 et devrait progresser à un TCAC de 1,51 %, pour atteindre 1,74 milliard USD d'ici 2030. La demande reste stable alors que les transformateurs équilibrent les mises à niveau technologiques avec la pression des coûts exercée par les alternatives numériques. Les capitaux affluent vers l'automatisation des flux de travail, les commandes de presses assistées par l'IA et les systèmes d'encre qui réduisent la consommation d'énergie. Les plateformes de presses hybrides, qui marient le faible coût de fonctionnement de la flexographie avec les atouts des données variables du numérique, redéfinissent les critères d'investissement en équipements. Les engagements de durabilité des propriétaires de marques réorientent la R&D vers le durcissement LED-UV, la chimie à base d'eau et la réduction des taux de déchets, influençant davantage les décisions d'achat sur l'ensemble du marché des équipements d'impression flexographique.

Principaux enseignements du rapport

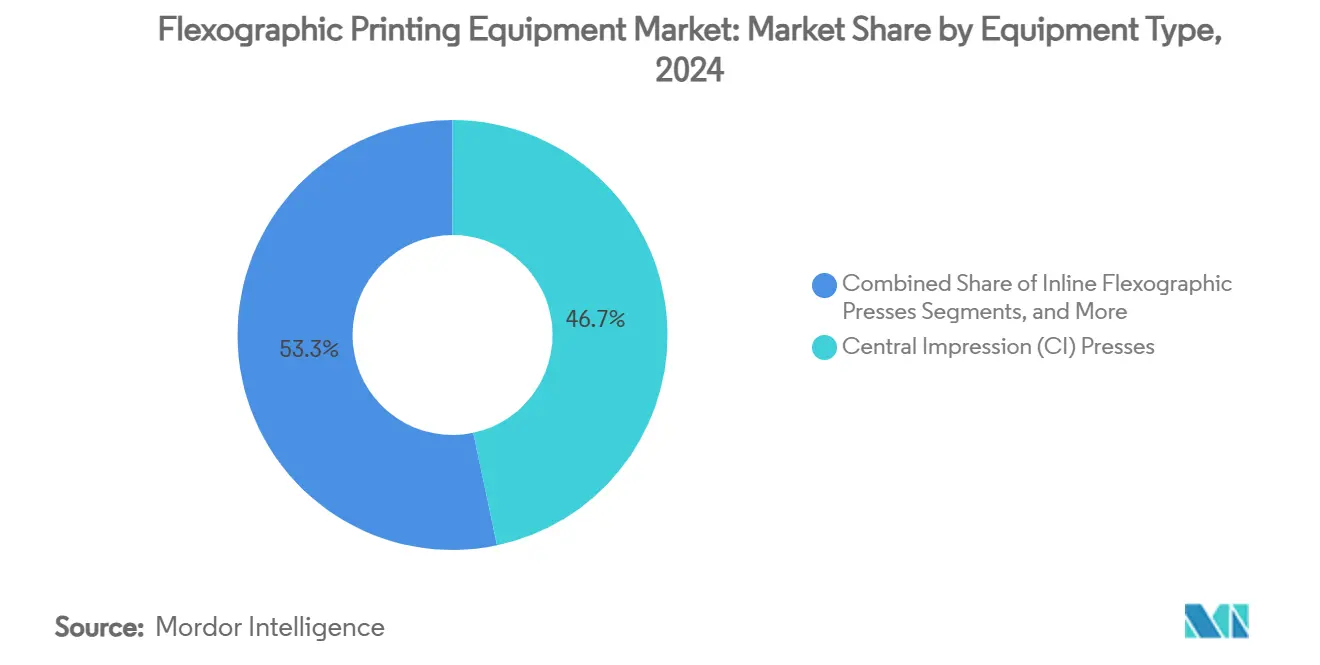

- Par type d'équipement, les presses à impression centrale ont dominé avec 46,68 % de la part du marché des équipements d'impression flexographique en 2024.

- Par substrat, les films plastiques souples ont capté 53,8 % de la part du marché des équipements d'impression flexographique en 2024.

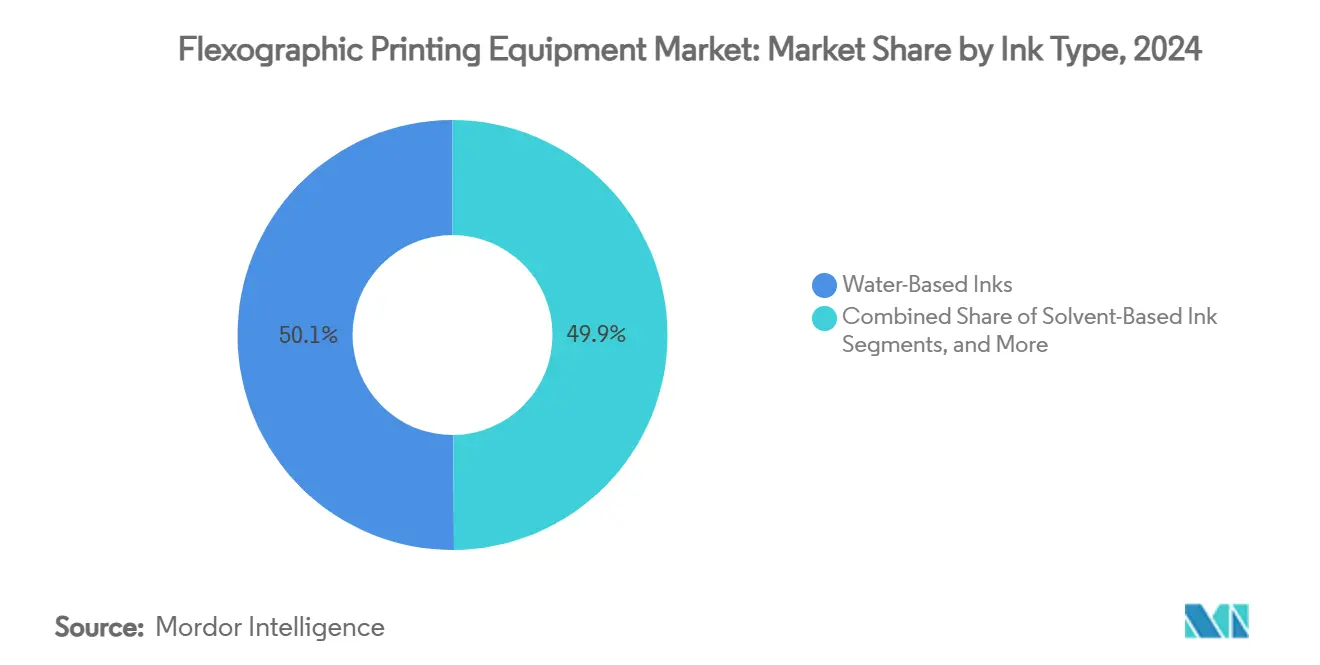

- Par type d'encre, les encres à base d'eau ont représenté 50,12 % de la taille du marché des équipements d'impression flexographique en 2024.

- Par utilisateur final, l'emballage alimentaire et des boissons a détenu 38 % de la taille du marché des équipements d'impression flexographique en 2024.

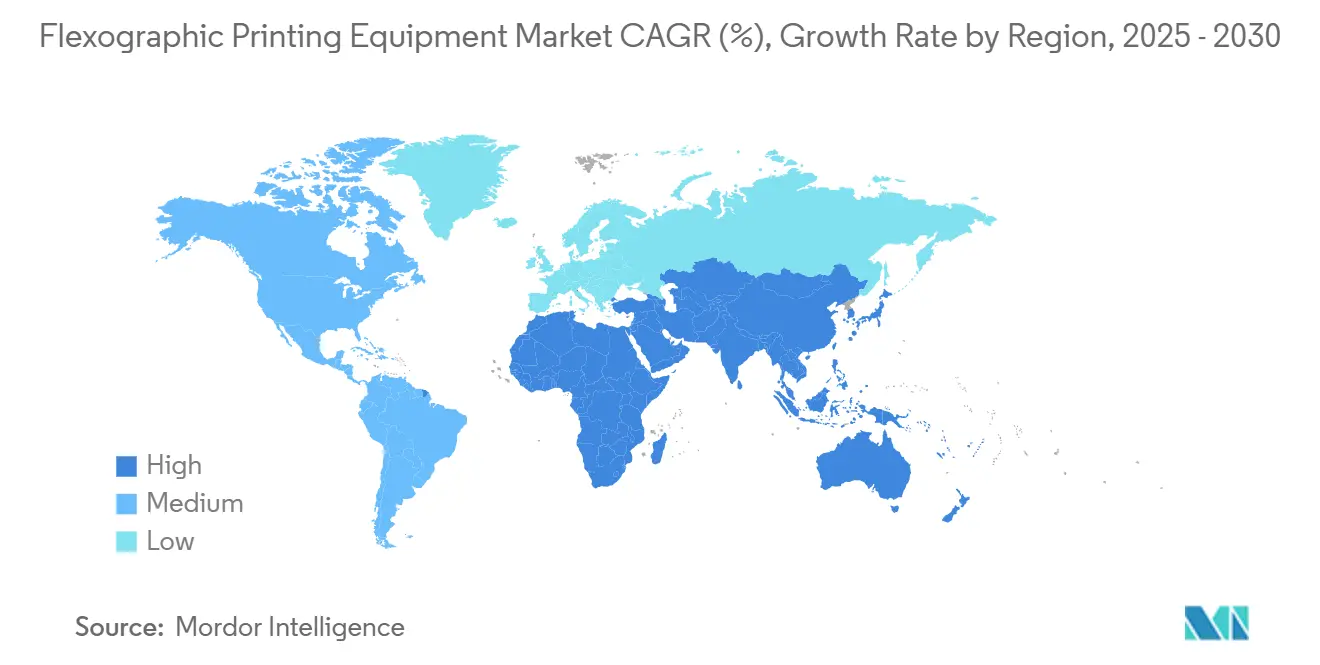

- Par géographie, l'Asie-Pacifique a représenté 38,4 % de la part du marché des équipements d'impression flexographique en 2024.

Tendances et perspectives du marché mondial des équipements d'impression flexographique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers l'impression d'emballages en courtes séries avec changement rapide | +0.5% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la demande d'emballages en carton ondulé | +0.4% | Mondial, plus élevé en Asie-Pacifique | Long terme (≥4 ans) |

| Adoption d'encres écologiques à base d'eau et LED-UV | +0.3% | Europe et Amérique du Nord, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour l'embellissement numérique en ligne et l'inspection pour l'OEE d'emballage | +0.2% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Avantages de coût de la flexographie par rapport à l'héliogravure pour les transformateurs de petite et moyenne taille | +0.1% | Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers l'impression d'emballages en courtes séries avec changement rapide

Des cycles de vie de produits plus courts et la croissance des références (SKU) poussent les transformateurs vers des presses qui changent de travaux en quelques minutes plutôt qu'en quelques heures. Le MASTER M6 de Bobst démontre des changements en trois minutes et un montage automatisé des clichés, réduisant le temps improductif de près de moitié par rapport aux installations de 2023. L'ALPHAFLEX de Windmöller & Hölscher utilise l'IA pour prédéfinir la tension et le repérage, réduisant considérablement les déchets au démarrage et gérant la hausse de 43 % du nombre de références enregistrée depuis 2024 [2]Windmöller & Hölscher, "70 ans d'impression flexographique CI – innovations de pointe," wh.group. Les fournisseurs de flux de travail intègrent les données de prépresse et de système d'information de gestion (MIS) afin que les opérateurs reçoivent automatiquement des mises en page de clichés optimisées, complétant ainsi la boucle d'efficacité de bout en bout. À mesure que ces capacités pénètrent les transformateurs de niveau intermédiaire, le marché des équipements d'impression flexographique voit les décisions d'achat guidées par les indicateurs de changement plutôt que par la vitesse nominale de la presse.

Expansion du commerce électronique et de la demande d'emballages en carton ondulé

La croissance du commerce en ligne stimule la consommation de boîtes en carton ondulé, augmentant la demande de presses conçues pour les liners lourds et une forte couverture d'encre. Le Boardmaster de Heidelberg fonctionne jusqu'à 600 m/min tout en maintenant la tension du substrat, essentielle à la stabilité du calibre du carton [1]Heidelberger Druckmaschinen, "Boardmaster – presse d'emballage à haut volume," heidelberg.com. Les transformateurs d'Asie-Pacifique élargissent leurs parcs pour desservir les centres de colis qui se développent autour des centres urbains en Chine et en Inde, catalysant de nouvelles installations dans toute la région. Les onduleurs recherchent désormais des lignes flexo-fente-découpe en ligne qui impriment, plient et découpent en un seul passage, renforçant les exigences d'intégration des équipements. Les objectifs de durabilité ajoutent un élan supplémentaire car la fibre ondulée est largement recyclée, s'alignant sur les mandats d'économie circulaire.

Adoption d'encres écologiques à base d'eau et LED-UV

Le renforcement de la réglementation sur les émissions de composés organiques volatils (COV) accélère la transition vers les chimies à base d'eau et LED-UV. Les formules à base d'eau dominent désormais l'emballage alimentaire en raison des risques de migration plus faibles, tandis que l'adoption des encres LED-UV progresse grâce à son avantage d'économie d'énergie de 60 % par rapport aux systèmes UV à mercure. Le kit de modernisation LuXtreme de Fujifilm convertit les sécheurs existants en LED-UV, stimulant les revenus du marché secondaire et prolongeant les cycles de vie des presses. Les fabricants repensent l'architecture des sécheurs pour accueillir les volumes d'air plus importants requis pour le séchage des encres à base d'eau sans sacrifier la vitesse de ligne. Ces innovations soutiennent à la fois les objectifs de réduction des émissions de carbone des entreprises et la réduction du coût total de possession, influençant les décisions d'achat sur l'ensemble du marché des équipements d'impression flexographique.

Avantages de coût de la flexographie par rapport à l'héliogravure pour les transformateurs de petite et moyenne taille

La baisse des coûts des clichés et l'automatisation du repérage réduisent l'écart économique antérieur de la flexographie avec l'héliogravure pour des tirages autrefois considérés comme trop courts. Les fournisseurs de clichés signalent une réduction de 25 % des coûts de matériaux et d'imagerie depuis 2024. Les presses modulaires d'entrée de gamme permettent aux transformateurs en Inde et au Brésil de démarrer à petite échelle et d'ajouter des modules de séchage ou d'inspection au fur et à mesure que les volumes augmentent. Des modèles de crédit-bail et de facturation à l'impression apparaissent, permettant aux entreprises contraintes en termes de dépenses d'investissement d'accéder aux dernières technologies sans pression sur leur bilan, élargissant ainsi la base de clients du marché des équipements d'impression flexographique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé dans les presses CI flexo pour les transformateurs PME | -0.3% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence croissante de l'impression jet d'encre numérique dans l'impression d'étiquettes en courtes séries | -0.2% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Long terme (≥4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'exploitation des presses flexo sans engrenages multicouleurs | -0.1% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé dans les presses CI flexo pour les transformateurs PME

Une presse CI huit couleurs démarre à environ 1,2 million USD, ce qui rend la propriété hors de portée de nombreux petits transformateurs, en particulier là où le financement est rare. Les fournisseurs répondent avec des empreintes compactes et des charges énergétiques réduites, comme en témoigne l'OnyxGO d'Uteco qui occupe moins de 50 m² et consomme jusqu'à 50 % moins d'énergie. Des contrats de crédit-bail flexibles et des contrats de paiement à l'impression visent à démocratiser l'accès. Pourtant, le risque perçu d'endettement dissuade certains entrepreneurs, tempérant l'expansion du marché des équipements d'impression flexographique dans les régions à faibles liquidités.

Concurrence croissante de l'impression jet d'encre numérique dans l'impression d'étiquettes en courtes séries

Les presses jet d'encre éliminent les clichés et peuvent imprimer économiquement moins de 10 000 étiquettes, grignotant les volumes de flexographie. Les fabricants d'équipements répondent avec des architectures hybrides ; le concept à cylindre central de Windmöller & Hölscher mélange jusqu'à 7 têtes jet d'encre avec 4 unités flexo, permettant aux transformateurs de basculer entre les procédés en cours de travail. Les flux de travail intégrés envoient les fichiers artistiques vers les unités analogiques ou numériques en fonction de la longueur du tirage et de la couverture des couleurs, maintenant la pertinence de la flexographie tout en intensifiant la course technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'automatisation redéfinit l'architecture des presses

Les presses à impression centrale ont représenté 46,68 % de la part du marché des équipements d'impression flexographique en 2024 grâce à leur repérage précis et leurs vitesses de bande élevées qui répondent aux besoins de l'emballage souple. Leurs entraînements sans engrenages à moteurs multiples intègrent désormais des analyses de maintenance prédictive qui réduisent les temps d'arrêt imprévus, améliorant le retour sur investissement pour les transformateurs axés sur le débit. Les presses en ligne progressent à un TCAC de 1,5 % jusqu'en 2030 grâce à leur conception modulaire qui prend en charge le revêtement, la découpe et la stratification en un seul passage, idéal pour les étiquettes à valeur ajoutée où les longueurs de tirage varient considérablement.

L'intégration hybride brouille les frontières : le prototype numérique-flexo de W&H présenté à drupa 2024 empile jusqu'à sept couleurs jet d'encre sur un châssis à cylindre central, offrant des données variables sans sacrifier l'économie de la flexographie pour les longs tirages. Ces systèmes déplacent l'allocation des capitaux des machines séparées vers des lignes unifiées, élargissant le marché des équipements d'impression flexographique.

Par substrat : la croissance du carton ondulé dépasse celle des films traditionnels

Les films plastiques souples ont conservé une part de 53,8 % en 2024 en raison de la demande dans les secteurs de l'alimentation, des boissons et des biens de consommation. Pourtant, l'examen environnemental déclenche une R&D sur le contenu en matières recyclées après consommation (PCR) et la réduction de l'épaisseur, poussant les transformateurs vers des presses avec un retour de tension avancé pour gérer les films plus minces. Le carton ondulé, dont la croissance est projetée à un TCAC de 3 %, bénéficie d'investissements dans des lignes flexo post-impression grand format comme le Boardmaster de Heidelberg, qui équilibre la vitesse avec l'uniformité du dépôt d'encre, essentielle pour les graphiques du commerce électronique.

Les applications papier et carton se développent à mesure que les marques remplacent les sachets plastiques par des emballages à base de fibres, aidées par des revêtements barrières qui résistent aux chaînes d'approvisionnement humides. Les fabricants de presses calibrent les sécheurs et le contrôle des pinces pour ces substrats, mettant l'accent sur la polyvalence dans les brochures produits pour élargir leur part adressable de la taille du marché des équipements d'impression flexographique.

Par type d'encre : l'accélération LED-UV transforme la technologie de durcissement

Les encres à base d'eau ont détenu une part de 50,12 % en 2024, soutenues par les réglementations sur la migration en Europe et en Amérique du Nord. Les nouveaux systèmes de résines améliorent la résistance au frottement, permettant aux formules à base d'eau d'empiéter sur des travaux autrefois réservés aux lignes à solvant. Les encres LED-UV, à la croissance la plus rapide avec un TCAC de 2,2 %, réduisent la consommation d'énergie de 60 % et prolongent la durée de vie des lampes de dix fois.

Des modules de modernisation tels que Fujifilm LuXtreme permettent aux transformateurs de passer des systèmes à mercure existants au LED-UV, élargissant les revenus du marché secondaire. Les formulations à solvant et UV traditionnelles persistent dans des niches barrières où un ancrage agressif est vital. L'innovation des sécheurs autour de la modélisation des flux d'air et des réseaux de lampes à allumage instantané positionne le choix des encres comme un déterminant central de l'investissement en capital sur le marché des équipements d'impression flexographique.

Par secteur d'utilisation final : les produits pharmaceutiques stimulent la demande d'équipements haut de gamme

Les applications alimentaires et des boissons ont représenté 38 % de la taille du marché des équipements d'impression flexographique en 2024, s'appuyant sur le débit rapide de la flexographie et son faible coût unitaire pour les références à haut volume. Les objectifs des propriétaires de marques en matière d'emballages mono-matériaux recyclables déclenchent des mises à niveau vers des presses avec une capture de solvant plus stricte et une inspection en ligne pour garantir l'attrait en rayon. Les produits pharmaceutiques enregistrent le TCAC le plus élevé à 3 %, car les mandats de sérialisation, les micro-textes et les règles sur les encres à faible migration exigent des engrenages haut de gamme. Les systèmes de vision en ligne associés aux codes lisibles par l'homme assurent la conformité.

Les marques de cosmétiques et de soins personnels commandent des modules de vernis spéciaux et d'effets tactiles, consolidant la croissance des presses offrant des capacités multi-procédés. Les produits chimiques industriels et ménagers maintiennent une utilisation stable, favorisant les clichés durables et les systèmes anilox à lavage rapide qui s'adaptent aux charges de pigments abrasifs.

Analyse géographique

L'Asie-Pacifique domine le marché des équipements d'impression flexographique avec une part de 38,4 % en 2024 et une perspective de TCAC de 2,5 %. Les transformateurs chinois investissent dans des lignes CI sans engrenages pour répondre aux graphiques haut de gamme exigés par les marques nationales, tandis que l'essor de l'emballage en Inde stimule les installations de presses en ligne ciblant les acteurs régionaux des biens de grande consommation (FMCG). Les incitations gouvernementales en faveur des machines économes en énergie favorisent l'adoption des sécheurs LED-UV et de la récupération de chaleur résiduelle, intégrant la durabilité dans les nouvelles conceptions d'usines.

L'Amérique du Nord se concentre sur les plateformes hybrides pour compenser les pénuries de main-d'œuvre. Les transformateurs combinent la personnalisation par jet d'encre avec le dépôt flexo sur un châssis unique, répondant aux cycles de rotation rapides des marques de distributeurs. L'évolution réglementaire vers des emballages sans PFAS favorise la migration vers les systèmes à base d'eau, façonnant les spécifications d'achat sur l'ensemble du marché des équipements d'impression flexographique.

L'Europe met l'accent sur la réduction des émissions de carbone ; les équipementiers mettent en avant les évaluations du cycle de vie et les tableaux de bord de surveillance énergétique. Les programmes de financement en Allemagne et dans les pays nordiques offrent des remises pour les presses équipées d'entraînements régénératifs et de capture de solvants, accélérant davantage les mises à niveau. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent une demande croissante mais inégale, liée aux cycles économiques locaux. Les groupes d'impression brésiliens se modernisent pour se conformer aux directives des marques multinationales, tandis que les transformateurs sud-africains visent des exportations de niche nécessitant des accréditations de qualité ISO.

Paysage concurrentiel

Environ 40 % du chiffre d'affaires mondial était détenu par Bobst Group, Windmöller & Hölscher, Koenig & Bauer, Uteco Converting et PCMC en 2024. Le leadership repose autant sur les logiciels d'automatisation que sur la conception mécanique. Bobst intègre des diagnostics IoT permettant le remplacement prédictif des pièces. W&H commercialise des tableaux de bord centraux agrégeant tous les indicateurs clés de performance (KPI) des presses, permettant aux équipes de comparer l'efficacité globale des équipements (OEE) entre les usines. Koenig & Bauer cible les transformateurs de carton ondulé de niveau intermédiaire avec une coordination des moteurs à l'échelle de la presse qui limite l'écrasement du carton.

Les acquisitions renforcent les portefeuilles : le rachat de CPS Canadian Primoflex Systems par Komori en janvier 2025 étend sa portée en Amérique du Nord et approfondit son expertise en gestion des manchons. XSYS a absorbé MacDermid Graphics Solutions, créant une intégration verticale dans les clichés et le traitement. Des perturbateurs émergents tels que Durst Group défendent les hybrides numérique-flexo, tirant parti de la propriété intellectuelle jet d'encre pour conquérir les transformateurs d'étiquettes migrant vers des tirages plus courts. Des fournisseurs de logiciels comme Esko intègrent des modules de fabrication de clichés et de gestion des couleurs, faisant des solutions de flux de travail un différenciateur décisif sur le marché des équipements d'impression flexographique.

Leaders du secteur des équipements d'impression flexographique

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Koenig & Bauer AG (KBA-Flexotecnica)

Heidelberger Druckmaschinen AG (Gallus)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Provident a fusionné avec Precision Flexo and Gravure, élargissant ses capacités de services flexographiques dans de nouvelles régions.

- Mai 2025 : INX International a acquis Servicom et Galaxy Inks and Coatings, élargissant sa présence en Asie-Pacifique.

- Avril 2025 : Rotocon et HS Machinery ont formé un partenariat pour combiner l'ingénierie allemande avec les structures de coûts chinoises, visant des équipements à prix compétitifs.

- Mars 2025 : XSYS a finalisé son acquisition de MacDermid Graphics Solutions, renforçant son portefeuille de clichés.

- Janvier 2025 : Komori Corporation a acquis CPS Canadian Primoflex Systems, renforçant son accès au marché nord-américain.

Portée du rapport mondial sur le marché des équipements d'impression flexographique

| Presses flexographiques à impression centrale (CI) |

| Presses flexographiques en ligne |

| Presses flexographiques en pile |

| Presses à bande étroite |

| Films plastiques souples (PE, PP, PET) |

| Papier et carton |

| Carton ondulé |

| Films métalliques et feuilles |

| Autres substrats spéciaux |

| À base d'eau |

| À base de solvant |

| Durcissable aux UV |

| LED-UV |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Produits industriels et ménagers |

| Étiquettes logistiques et d'expédition |

| Autres (tabac, électronique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Presses flexographiques à impression centrale (CI) | |

| Presses flexographiques en ligne | ||

| Presses flexographiques en pile | ||

| Presses à bande étroite | ||

| Par substrat | Films plastiques souples (PE, PP, PET) | |

| Papier et carton | ||

| Carton ondulé | ||

| Films métalliques et feuilles | ||

| Autres substrats spéciaux | ||

| Par type d'encre | À base d'eau | |

| À base de solvant | ||

| Durcissable aux UV | ||

| LED-UV | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Produits pharmaceutiques et soins de santé | ||

| Soins personnels et cosmétiques | ||

| Produits industriels et ménagers | ||

| Étiquettes logistiques et d'expédition | ||

| Autres (tabac, électronique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements d'impression flexographique ?

Le marché est évalué à 1,61 milliard USD en 2025.

À quelle vitesse le marché des équipements d'impression flexographique devrait-il croître ?

Il est prévu d'afficher un TCAC de 1,51 %, atteignant 1,74 milliard USD d'ici 2030.

Quelle région domine le marché ?

L'Asie-Pacifique représente 38,4 % du chiffre d'affaires mondial et affiche le TCAC le plus élevé à 2,5 %.

Quel type d'équipement connaît la croissance la plus rapide ?

Les presses flexographiques en ligne progressent à un TCAC de 1,5 % grâce à leur conception modulaire à changement rapide.

Pourquoi les encres LED-UV gagnent-elles du terrain ?

Les encres LED-UV durcissent instantanément tout en réduisant la consommation d'énergie de 60 %, s'alignant sur les objectifs de durabilité des transformateurs.

Qu'est-ce qui empêche les petits transformateurs d'adopter les presses CI ?

Les lignes CI huit couleurs d'entrée de gamme coûtent environ 1,2 million USD, posant des défis de financement pour les PME.

Dernière mise à jour de la page le: