Taille et part du marché des emballages plastiques souples

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 280.15 Milliards de dollars |

| Taille du Marché (2031) | 341.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques souples par Mordor Intelligence

La taille du marché des emballages plastiques souples devrait passer de 269,35 milliards USD en 2025 à 280,15 milliards USD en 2026 et devrait atteindre 341,06 milliards USD d'ici 2031, à un TCAC de 4,01 % sur la période 2026-2031. La résilience de la demande découle du traitement des commandes du commerce électronique, des lignes de production de snacks à grande vitesse et de l'expansion de la chaîne du froid pharmaceutique, qui récompensent tous les fournisseurs capables d'allier durabilité et conformité à l'économie circulaire. La pression réglementaire — la plus visible étant le règlement européen sur les emballages et les déchets d'emballages — accélère la transition vers des structures mono-matériaux riches en polyéthylène recyclé post-consommation (PCR). Les propriétaires de marques apprécient également l'impression numérique pour la personnalisation en petites séries, tandis que la volatilité des prix des résines oblige les transformateurs à affiner leurs stratégies de couverture et à poursuivre l'intégration verticale. La consolidation, marquée par la fusion Amcor–Berry Global, intensifie la concurrence autour des conceptions durables et des infrastructures de recyclage.

Principaux enseignements du rapport

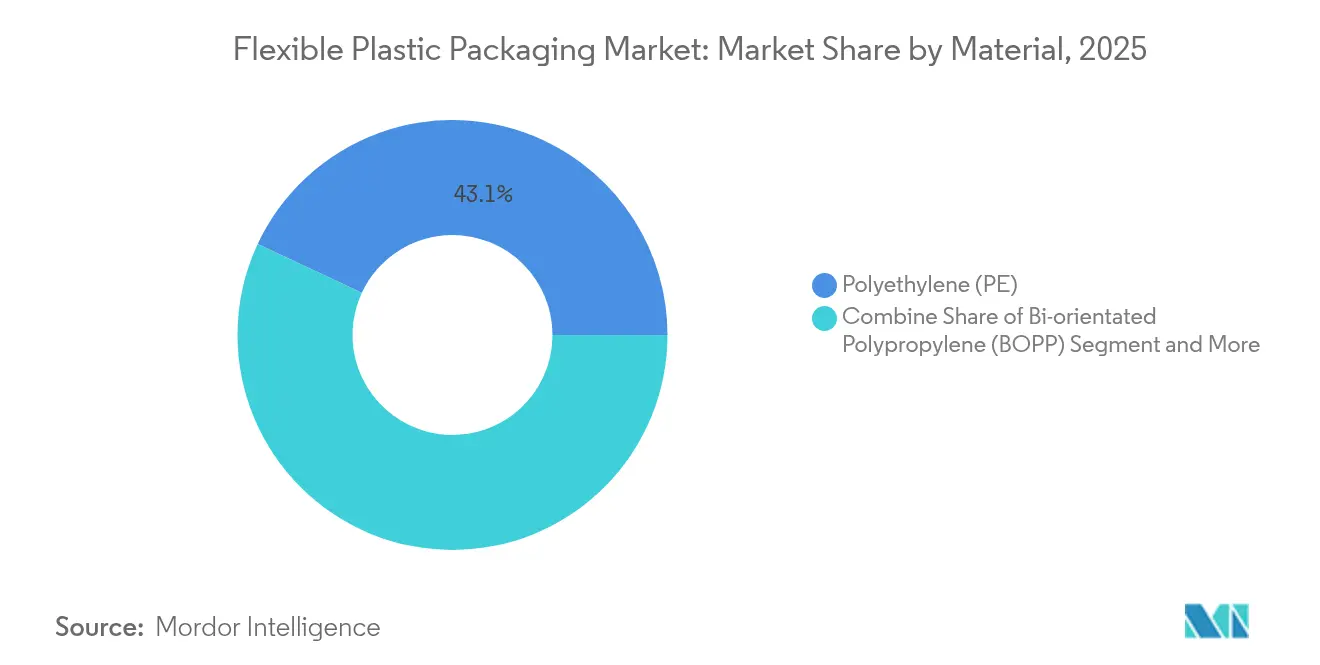

- Par matériau, le polyéthylène détenait 43,05 % de la part du marché des emballages plastiques souples en 2025 ; le polypropylène bi-orienté devrait croître à un TCAC de 4,65 % jusqu'en 2031.

- Par type de produit, les sachets représentaient 45,12 % du chiffre d'affaires en 2025, tandis que les films et les enveloppes progressent à un TCAC de 3,6 % jusqu'en 2031.

- Par technologie d'impression, la flexographie était en tête avec 39,68 % de part en 2025 ; l'impression numérique se développe à un TCAC de 7,45 % jusqu'en 2031.

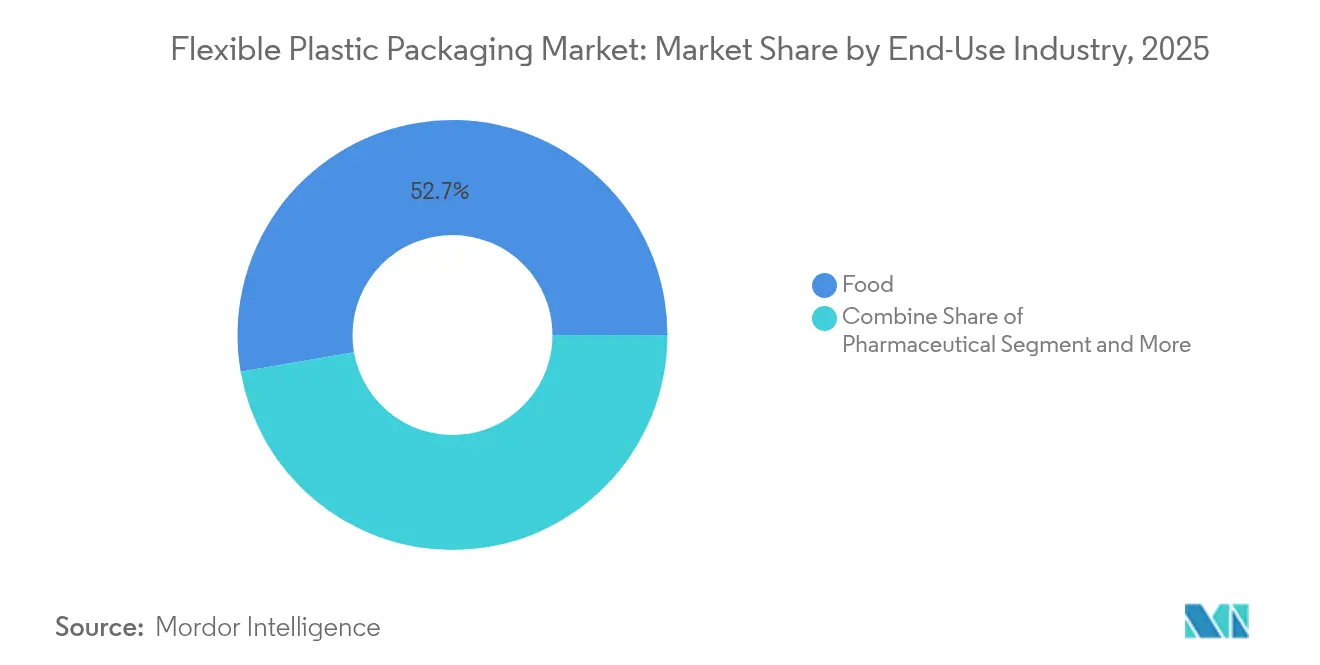

- Par secteur d'utilisation finale, l'alimentation représentait 52,74 % de la taille du marché des emballages plastiques souples en 2025, tandis que les produits pharmaceutiques sont en passe d'atteindre un TCAC de 6,05 % jusqu'en 2031.

- Par canal de distribution, les ventes directes étaient en tête avec 58,3 % de part en 2025 ; les ventes indirectes se développent à un TCAC de 5,5 % jusqu'en 2031.

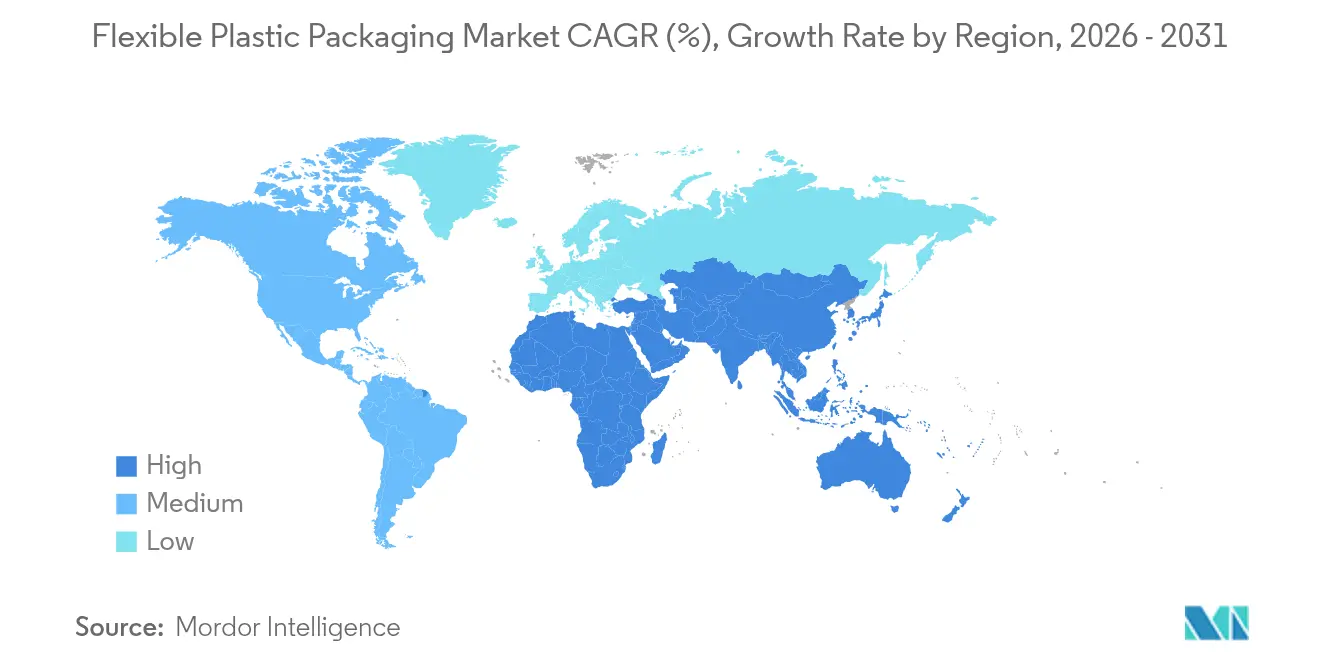

- Par géographie, l'Asie-Pacifique a capté 41,45 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages plastiques souples

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des lignes F/F/S à grande vitesse dans les usines de snacks alimentaires en Asie | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande tirée par le commerce électronique pour des films d'expédition durables en Amérique du Nord | +0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La « taxe plastique » de l'UE accélérant la transition vers des films PE riches en recyclat | +0.7% | Europe, avec des répercussions réglementaires à l'échelle mondiale | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique nécessitant des stratifiés EVOH à haute barrière | +0.5% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Hausse de la demande de sachets à soufflet pour les boissons prêtes à boire (ASEAN) | +0.4% | Cœur ASEAN, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des propriétaires de marques aux structures mono-matériaux pour les objectifs de circularité | +0.6% | Mondial, mené par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des lignes F/F/S à grande vitesse dans les usines de snacks alimentaires en Asie

Les fabricants de snacks en Inde, en Chine et en ASEAN installent des unités de formage/remplissage/scellage de nouvelle génération capables de produire 180 emballages par minute, réduisant l'intervention humaine et les temps d'arrêt. L'adoption par Balaji Wafers de robots de palettisation collaboratifs illustre un changement à l'échelle régionale qui accroît la demande de films en polyéthylène thermoscellables capables de conserver leur intégrité à des températures élevées de mâchoires de scellage Intralox. Des lignes plus rapides obligent les transformateurs à affiner les performances de glissement, de coefficient de frottement et d'adhérence à chaud pour éviter les arrêts qui érodent les marges opérationnelles. L'emballage secondaire est tout aussi concerné, car les encaisseuses automatiques nécessitent une rigidité de film constante pour assurer un formage fluide. À mesure que les portefeuilles de marques se multiplient, les fournisseurs du marché des emballages plastiques souples qui offrent des changements de couleur rapides et des délais plus courts acquièrent un avantage concurrentiel.

Demande tirée par le commerce électronique pour des films d'expédition durables en Amérique du Nord

Les volumes de colis aux États-Unis ont dépassé 24 milliards en 2024, poussant les détaillants à remplacer les expéditeurs en carton ondulé par des films d'expédition co-extrudés plus légers capables de résister aux tapis de tri automatisés. Les producteurs conçoivent désormais des structures en polyéthylène trois couches intégrant >30 % de PCR sans sacrifier la résistance à la perforation, satisfaisant ainsi les mandats des détaillants et les critères de dépôt en magasin How2Recycle EcoEnclose. Le besoin de flexibilité en matière d'image de marque favorise l'adoption de presses numériques à encre blanche qui impriment des codes-barres et des données variables en un seul passage. Par conséquent, le marché des emballages plastiques souples bénéficie de spécifications de films à plus haute valeur ajoutée même si le tonnage de résine croît modestement.

La taxe plastique de l'UE accélérant la transition vers des films PE riches en recyclat

Le règlement sur les emballages et les déchets d'emballages introduit des éco-taxes modulées qui récompensent les conceptions mono-matériaux et pénalisent les stratifiés difficiles à recycler, ajoutant effectivement 800 EUR par tonne aux flux de déchets multicouches SGS. Les propriétaires de marques se tournent donc vers des sachets à soufflet entièrement en PE intégrant de l'EVOH en dessous du seuil de 5 % pour rester recyclables. Les lignes de films soufflés de Reifenhäuser avec MDO en ligne créent un substitut PE transparent au BOPET, aidant les transformateurs à atteindre des objectifs de 35 % de contenu recyclé d'ici 2030 Reifenhauser. L'influence du règlement s'étend à l'échelle mondiale, car les multinationales de biens de grande consommation standardisent les visuels et les spécifications pour rationaliser les achats.

Expansion de la chaîne du froid pharmaceutique nécessitant des stratifiés EVOH à haute barrière

Les dépenses mondiales en logistique pharmaceutique à température contrôlée devraient atteindre 26,2 milliards USD d'ici 2030, soutenues par les thérapies biologiques et les vaccins à ARNm. Les films multicouches associant l'EVOH au PE ou au PP atteignent une transmission d'oxygène <0,2 cc/m²-jour à 23 °C, une référence exigée par les régulateurs pour les médicaments parentéraux. Les grades EVAL™ de Kuraray répondent à ces seuils tout en conservant la clarté et la compatibilité avec la stérilisation gamma Kuraray. Les cycles de validation sont longs, ce qui consolide les relations avec les fournisseurs et accorde des primes de prix qui améliorent la rentabilité globale du marché des emballages plastiques souples.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur la répercussion des coûts due à la volatilité des prix du monomère C6 | -0.5% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Offre limitée de PCR entravant le recyclat de qualité alimentaire dans l'UE | -0.4% | Europe, avec des effets de répercussion réglementaire | Moyen terme (2-4 ans) |

| Frais de responsabilité élargie des producteurs (REP) proposés aux États-Unis | -0.3% | Amérique du Nord, avec des variations au niveau des États | Moyen terme (2-4 ans) |

| Adoption croissante de plateaux en fibres moulées pour les produits frais haut de gamme | -0.2% | Mondial, mené par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur la répercussion des coûts due à la volatilité des prix du monomère C6

La hausse des exportations d'éthane américain et les nouveaux démarrages de vapocraqueurs chinois font fluctuer les coûts du hexène C6, obligeant les transformateurs de films à renégocier des suppléments mensuels sur les résines. En 2024, les valeurs des films PEHD en Chine ont chuté de 12 % tandis que le PELLD a reculé de 7 %, comprimant les transformateurs liés à des contrats à prix fixe ChemOrbis. Faute d'économies d'échelle, les petits transformateurs absorbent l'érosion des marges ou risquent de perdre des parts de marché en raison de changements rapides de cotation. Certains se couvrent via des accords d'enlèvement pluriannuels, mais les exigences de crédit limitent la participation.

Offre limitée de PCR entravant le recyclat de qualité alimentaire dans l'UE

Atteindre le mandat de l'UE de 30 % de contenu recyclé d'ici 2030 dépend des flux de PCR au contact des aliments, mais les volumes certifiés couvrent à peine un quart de la demande. La contamination et la variabilité des couleurs poussent les prix des granulés de PP de qualité alimentaire 25 % au-dessus de la résine vierge, incitant les propriétaires de marques à rechercher des matières premières issues du recyclage chimique malgré une intensité carbone plus élevée Cirplus. L'incertitude des transformateurs retarde les investissements dans les capacités de désencrageage et de lavage, ralentissant l'adoption par le marché des emballages plastiques souples de matériaux en boucle complète. Les goulots d'étranglement réglementaires à l'EFSA prolongent encore les délais d'approbation, compliquant la planification des approvisionnements pour les multinationales de biens de grande consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du PE face à l'innovation du BOPP

Le polyéthylène a conservé 43,05 % de la part du marché des emballages plastiques souples en 2025, soutenant d'importants volumes de sachets de snacks et de films d'expédition. Son rapport coût-performance et l'évolution des stratifiés mono-matériaux maintiennent une adoption élevée même si la volatilité des prix persiste. La taille du marché des emballages plastiques souples pour le polyéthylène devrait croître à un rythme régulier à mesure que les transformateurs commercialisent des nappes barrières entièrement en PE intégrant un minimum d'EVOH. Le BOPP, cependant, enregistre les gains les plus rapides avec un TCAC de 4,65 % jusqu'en 2031, grâce à sa résistance à la traction et son brillant qui attirent les marques premium de snacks et de tabac.

Le processus d'orientation du BOPP offre un potentiel de réduction de l'épaisseur allant jusqu'à 20 %, réduisant la consommation de matériaux et le poids au transport. Les investissements dans des centres de production par les producteurs asiatiques raccourcissent les délais de livraison, améliorant la sécurité d'approvisionnement pour les propriétaires de marques occidentaux. Les résines spéciales, notamment l'EVOH et les biopolymères compostables, répondent aux environnements pharmaceutiques et réglementaires de niche. Alors que le polychlorure de vinyle continue de décliner en raison des interdictions de contact alimentaire, le PP coulé et le PET métallisé maintiennent leur rôle là où les barrières à l'humidité et aux arômes l'emportent sur les préoccupations de recyclabilité.

Par type de produit : le leadership des sachets face à l'innovation des films

Les sachets ont capté 45,12 % du chiffre d'affaires en 2025, consolidant leur position grâce à des caractéristiques pratiques telles que les encoches de déchirure et les becs verseurs refermables. La taille du marché des emballages plastiques souples attribuée aux sachets reste robuste compte tenu des formats à soufflet qui maximisent la présence en rayon. Les solutions à base de films, cependant, affichent le TCAC le plus rapide à 3,6 % à mesure que le commerce électronique remplace les expéditeurs en carton ondulé par des films d'expédition co-extrudés et des films à bulles.

Les machines horizontales de formage/remplissage/scellage à grande vitesse, dépassant désormais 2 000 unités par minute, exigent des tolérances d'épaisseur strictes pour éviter les déchirures aux points de coupe. Les applications de sacs et de poches dans les engrais et l'alimentation animale préservent la demande de constructions stratifiées plus épaisses, tandis que les formats d'enveloppes spéciaux pénètrent les marchés des draps médicaux et des kits de tests de diagnostic. Les fabricants privilégient les substituts de sachets mono-matériaux pour conserver la fonctionnalité multicouche sans sacrifier la circularité.

Par technologie d'impression : l'accélération de la disruption numérique

La flexographie détenait 39,68 % du marché des emballages plastiques souples en 2025 en excellant dans les SKU à grand volume avec des graphiques en quatre couleurs. Néanmoins, l'impression numérique progresse rapidement à un TCAC de 7,45 %, soutenue par les installations de presses HP Indigo 200K qui fonctionnent 30 % plus vite que les modèles précédents American Packaging Corporation. Les presses numériques prennent en charge les données variables, le versionnage et les cycles de conception à expédition en moins de sept jours, satisfaisant les calendriers de promotions des détaillants.

Les flux de travail hybrides combinent des fonds blancs en flexo avec des finitions CMJN numériques, optimisant le coût par impression tout en réduisant les déchets. La rotogravure persiste dans les emballages de confiserie à très longues séries où la précision à 8 couleurs et plus justifie l'investissement dans les cylindres. Les encres à base d'eau et le durcissement UV-LED dans les systèmes flexo et numériques réduisent les composés organiques volatils, alignant les choix de technologie d'impression sur les objectifs de réduction carbone.

Par secteur d'utilisation finale : la domination de l'alimentation face à la croissance pharmaceutique

L'alimentation a conservé 52,74 % du chiffre d'affaires en 2025, la culture du snacking en Asie émergente et les portions individuelles stimulant les volumes supplémentaires. Les aliments de commodité, les produits frais et les produits laitiers adoptent des formats de sachets refermables qui prolongent la durée de conservation sans bacs secondaires. La taille du marché des emballages plastiques souples pour les usages pharmaceutiques devrait se développer à un TCAC de 6,05 % jusqu'en 2031 à mesure que les pipelines de produits biologiques arrivent à maturité.

Les nappes de blisters thermoformés et les stratifiés pour poches de perfusion utilisent des structures co-extrudées avec des couches d'EVOH et de copolymère d'oléfine cyclique pour satisfaire les seuils d'oxygène et d'humidité. Les marques de boissons passent des bouteilles rigides en PET aux sachets à bec verseur, réduisant les émissions de transport jusqu'à 60 %. Les segments des soins personnels et ménagers poursuivent des sachets de recharge qui réduisent l'intensité plastique, tandis que les grands sacs industriels s'appuient sur le PP tissé pour résister aux exigences de charge de 25 kg.

Par canal de distribution : l'efficacité des ventes directes stimule la croissance

Les transformateurs distribuent environ 58,3 % de leur production via des relations directes, optimisant le contrôle des délais et le service technique. La durée des contrats est en moyenne de trois ans, couvrant le développement des films, la gestion de l'impression et le dépannage sur site. Les distributeurs, cependant, affichent le TCAC le plus élevé à 5,5 % à mesure que les fournisseurs mondiaux courtisent les marques régionales de taille intermédiaire en Amérique latine et en Afrique.

Les portails de commande numériques permettent aux petites boulangeries ou aux exportateurs agricoles de configurer des visuels en ligne, de recevoir des épreuves de gabarit et de suivre les créneaux de production — une avancée qui démocratise l'accès autrefois réservé aux grandes multinationales. Les alliances stratégiques avec les prestataires logistiques raccourcissent la livraison du dernier kilomètre, renforçant la pertinence des distributeurs. Le secteur des emballages plastiques souples combine de plus en plus la cotation virtuelle avec des entrepôts régionaux pour équilibrer personnalisation et débit.

Analyse géographique

L'Asie-Pacifique représentait 41,45 % de la part du marché des emballages plastiques souples en 2025 et enregistre un TCAC de 4,12 % porté par la hausse de la consommation de la classe moyenne. L'Inde seule vise une capacité de traitement des polymères de 25 millions de tonnes d'ici 2030, tandis que la Chine met en service 5 millions de tonnes de nouvelles lignes PE en 2025, assurant l'approvisionnement en matières premières. Les gouvernements de l'ASEAN intègrent la responsabilité élargie des producteurs dans les projets de loi sur la gestion des déchets, orientant les achats vers des solutions mono-matériaux recyclables.

L'Amérique du Nord reste un pôle d'innovation, alliant l'examen minutieux des marques sur l'empreinte du cycle de vie des emballages aux régimes de REP au niveau des États qui prélèvent des éco-taxes sur les matériaux non recyclables. Les volumes de colis du commerce électronique à eux seuls élargissent la demande de films co-extrudés protecteurs qui protègent les marchandises contre les variations de température. La rigueur réglementaire de l'Europe impose des niveaux de PCR de 30 % dans les applications sensibles au contact, poussant les projets pilotes de recyclage chimique vers une échelle commerciale.

Le Moyen-Orient et l'Afrique absorbent la technologie des sachets pour le lait en poudre enrichi et les condiments, soutenus par des chaînes du froid améliorées. Les marchés d'Amérique latine s'alignent sur les règles d'étiquetage du MERCOSUR, facilitant l'approvisionnement transfrontalier en biens de grande consommation. Bien que plus petites en taille, les deux régions affichent une adoption à deux chiffres des sachets à soufflet en raison des avantages d'expédition légers et des infrastructures de recyclage limitées.

Paysage concurrentiel

Le secteur est fragmenté. Amcor a fusionné avec Berry Global, formant une entité de 30 milliards USD de chiffre d'affaires avec un levier d'achat de résines inégalé. Le groupe élargi associe l'expertise en impression de surface à des usines de recyclage en boucle fermée, permettant des solutions client du berceau au berceau. L'intérêt du capital-investissement s'est également aiguisé lorsque One Rock Capital Partners a acquis Constantia Flexibles, soulignant la résilience des flux de trésorerie du secteur Constantia Flexibles.

L'investissement technologique différencie les acteurs établis. Le pôle numérique d'American Packaging réduit les délais de lancement des SKU à cinq jours, remportant des contrats auprès de start-ups de snacks artisanaux. ExxonMobil collabore avec des transformateurs sur des résines de couche d'adhésion PE propriétaires qui éliminent le PET stratifié, réduisant l'intensité carbone de 18 %. Les acteurs européens comme Mondi pilotent des hybrides papier-souples visant la recyclabilité en collecte sélective, bien que la parité de performance avec le plastique reste inconstante.

La dynamique concurrentielle tourne de plus en plus autour des contrats d'approvisionnement en PCR, de la transparence de l'analyse du cycle de vie et de la fabrication additive de mâchoires de scellage personnalisées qui prolongent la disponibilité des machines. Les nouveaux entrants sur le marché se concentrant sur des matières premières bio-circulaires telles que le PP dérivé d'huile de cuisson usagée (Braskem WENEW) attirent l'attention, mais les obstacles à la mise à l'échelle tempèrent les volumes à court terme. Dans l'ensemble, les cinq premiers fournisseurs représentent environ 45 % du chiffre d'affaires combiné, indiquant une concentration modérée et une marge pour les spécialistes régionaux.

Leaders du secteur des emballages plastiques souples

Amcor PLC

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : les actionnaires d'Amcor et de Berry Global ont approuvé leur rapprochement, formant un géant de l'emballage avec des actifs de recyclage élargis.

- Janvier 2025 : American Packaging Corporation a lancé son unité d'emballage souple numérique de bout en bout alimentée par des presses HP Indigo 200K.

- Janvier 2025 : DS Smith a présenté TailorTemp, un emballage de chaîne du froid recyclable à base de fibres conçu pour maintenir une température de 2 à 8 °C pendant 36 heures.

- Décembre 2024 : Carton Pack a acquis Clifton Packaging Group, étendant ses capacités en sachets de snacks et de protéines en Europe.

Portée du rapport mondial sur le marché des emballages plastiques souples

Les emballages plastiques souples optimisent la durabilité, la sécurité des produits pendant le transit et le stockage, et l'efficacité de l'espace en combinant des matériaux en film et en plastique. L'étude couvre le marché des emballages souples suivi en termes de consommation et se limite aux produits d'emballage souple fabriqués à partir de plastique. L'étude analyse les facteurs qui influencent les développements géopolitiques sur le marché étudié sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs des utilisateurs finaux. L'étude suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance pendant la période de prévision.

Le rapport sur le marché des emballages plastiques souples est segmenté par matériau (polyéthylène [PE], polypropylène bi-orienté [BOPP], polypropylène coulé [CPP], polychlorure de vinyle [PVC], alcool éthylène-vinylique [EVOH] et autres types de matériaux [polycarbonate, PHA, PLA, acrylique et ABS]), type de produit (sachets, sacs, films et enveloppes, et autres types de produits), secteur d'utilisation finale (alimentation [aliments surgelés, aliments secs, viande, volaille et fruits de mer, bonbons et confiserie, aliments pour animaux de compagnie, produits laitiers, produits frais et autres aliments (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)], boissons, médical et pharmaceutique, soins personnels et soins ménagers, et autres secteurs d'utilisation finale [automobile, chimie, agriculture]), et géographie (Amérique du Nord [États-Unis et Canada], Europe [France, Allemagne, Italie, Royaume-Uni, Espagne, Pologne, pays nordiques et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Thaïlande, Indonésie, Vietnam, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Nigéria, Maroc et reste du Moyen-Orient et de l'Afrique]). Le rapport propose des prévisions de marché et des tailles en volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène bi-orienté (BOPP) |

| Polypropylène coulé (CPP) |

| Polychlorure de vinyle (PVC) |

| Alcool éthylène-vinylique (EVOH) |

| Autres matériaux |

| Sachets |

| Sacs et poches |

| Films et enveloppes |

| Autres types de produits |

| Flexographie |

| Rotogravure |

| Numérique (jet d'encre, électrophotographie) |

| Alimentation | Confiserie et snacks |

| Pains et céréales | |

| Produits frais | |

| Produits laitiers | |

| Autres aliments | |

| Boissons | |

| Médical et pharmaceutique | |

| Soins personnels et soins ménagers | |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Polyéthylène (PE) | ||

| Polypropylène bi-orienté (BOPP) | |||

| Polypropylène coulé (CPP) | |||

| Polychlorure de vinyle (PVC) | |||

| Alcool éthylène-vinylique (EVOH) | |||

| Autres matériaux | |||

| Par type de produit | Sachets | ||

| Sacs et poches | |||

| Films et enveloppes | |||

| Autres types de produits | |||

| Par technologie d'impression | Flexographie | ||

| Rotogravure | |||

| Numérique (jet d'encre, électrophotographie) | |||

| Par secteur d'utilisation finale | Alimentation | Confiserie et snacks | |

| Pains et céréales | |||

| Produits frais | |||

| Produits laitiers | |||

| Autres aliments | |||

| Boissons | |||

| Médical et pharmaceutique | |||

| Soins personnels et soins ménagers | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages plastiques souples ?

La taille du marché des emballages plastiques souples est de 280,15 milliards USD en 2026, avec une expansion projetée à 341,06 milliards USD d'ici 2031.

Quelle région mène la demande d'emballages plastiques souples ?

L'Asie-Pacifique détient 41,45 % de la part du chiffre d'affaires, portée par une croissance manufacturière rapide et une hausse des dépenses de consommation.

Pourquoi l'impression numérique croît-elle si rapidement dans les emballages souples ?

Les presses numériques permettent des petites séries, des données variables et des cycles de conception à mise en rayon plus rapides, affichant un TCAC de 7,45 % jusqu'en 2031.

Comment les réglementations de l'UE façonnent-elles les choix de matériaux ?

Le règlement sur les emballages et les déchets d'emballages impose des quotas de contenu recyclé et des éco-taxes, poussant les transformateurs vers des films PE mono-matériaux avec du contenu PCR.

Quel segment affiche le taux de croissance le plus rapide ?

Les applications pharmaceutiques sont en tête avec un TCAC de 6,05 %, reflétant l'expansion de la chaîne du froid et des exigences strictes en matière de barrière.

Dernière mise à jour de la page le: