Taille et part du marché de l'emballage flexible imprimé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

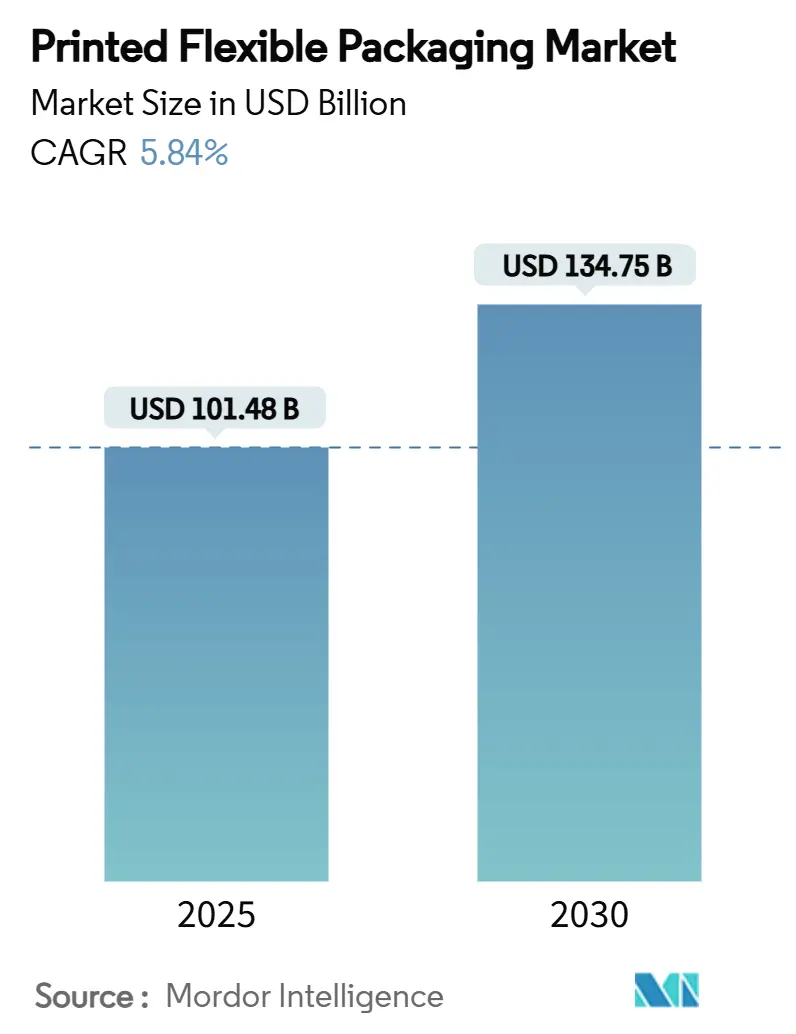

| Taille du Marché (2025) | 101.48 Milliards de dollars |

| Taille du Marché (2030) | 134.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.84% CAGR |

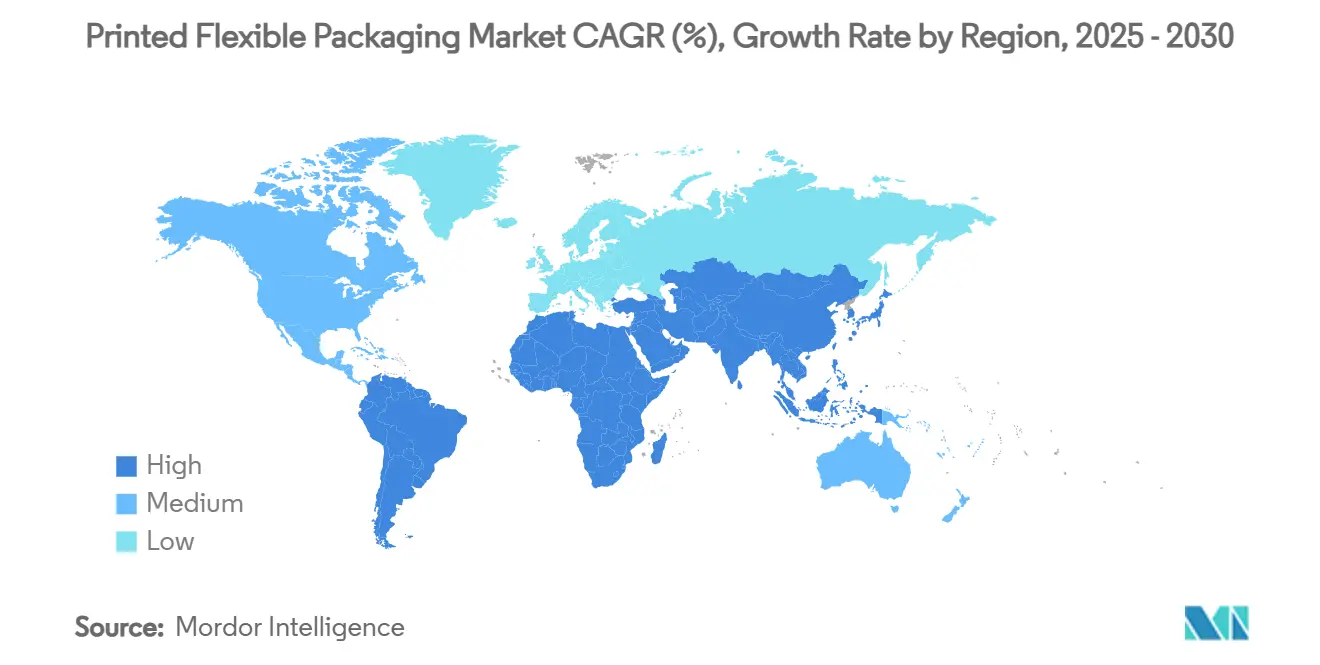

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible imprimé par Mordor Intelligence

La taille du marché de l'emballage flexible imprimé a atteint 101,48 milliards USD en 2025 et devrait progresser jusqu'à 134,75 milliards USD d'ici 2030, avec un TCAC de 5,84 %. Une demande soutenue des secteurs de l'alimentation, des boissons, de la santé et du commerce électronique, conjuguée aux pressions réglementaires en faveur de matériaux recyclables, soutient une expansion régulière des revenus. La flexographie reste rentable pour les longues séries, mais l'adoption de l'impression numérique s'accélère à mesure que les marques recherchent des graphismes à la demande, une traçabilité sérialisée et des stocks réduits. Les obligations de durabilité incitent les propriétaires de marques à privilégier les films mono-matériaux et les stratifiés à base de papier, tandis que la volatilité des prix des polymères et le manque de main-d'œuvre qualifiée favorisent la conversion vers des presses hybrides automatisées. Sur le plan géographique, l'Asie-Pacifique détient la plus grande part du marché de l'emballage flexible imprimé grâce à des chaînes d'approvisionnement intégrées, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les programmes de diversification stimulant les capacités locales de transformation.

Principaux enseignements du rapport

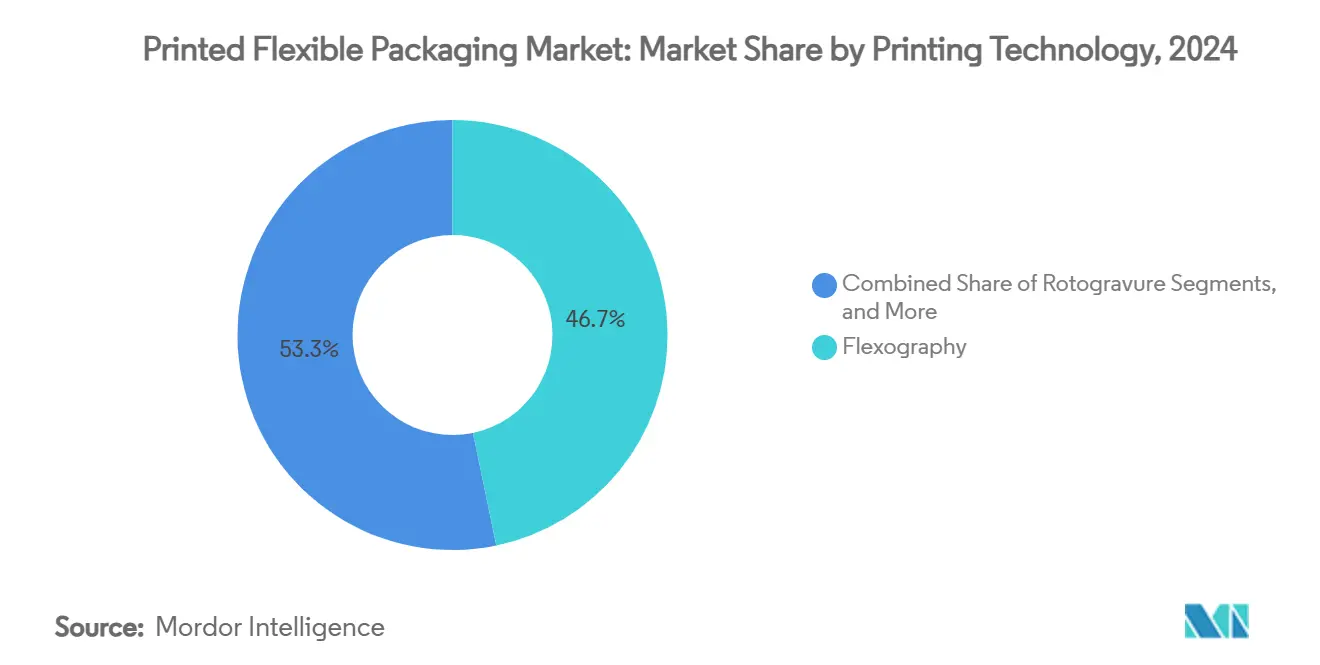

- Par technologie d'impression, la flexographie a capté 46,73 % de la part du marché de l'emballage flexible imprimé en 2024.

- Par type d'emballage, le marché de l'emballage flexible imprimé pour le segment des sachets devrait croître à un TCAC de 6,92 % entre 2025 et 2030.

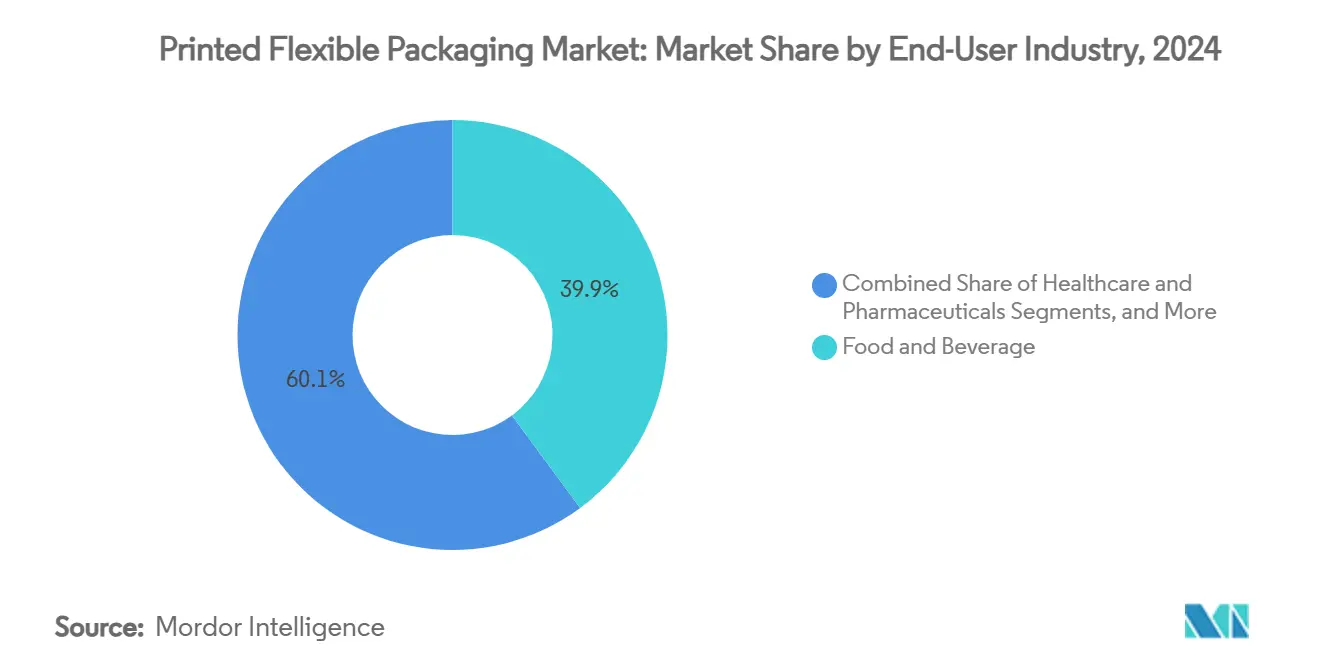

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 39,87 % de la part du marché de l'emballage flexible imprimé en 2024.

- Par substrat, le marché de l'emballage flexible imprimé pour le segment des matériaux à base de papier devrait croître à un TCAC de 7,04 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capté 35,29 % de la part du marché de l'emballage flexible imprimé en 2024.

Tendances et perspectives du marché mondial de l'emballage flexible imprimé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de graphismes de marque à fort impact | +1.2% | Amérique du Nord, Europe (axée sur le premium) | Moyen terme (2 à 4 ans) |

| Volume croissant du commerce électronique nécessitant des expéditeurs légers | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Passage du rigide au flexible pour des économies de carbone et de coûts | +0.6% | Mondial, accéléré en Europe | Long terme (≥ 4 ans) |

| Impulsion en faveur de la durabilité pour des films mono-matériaux recyclables | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impression numérique à la demande permettant la personnalisation de masse | +0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inspection en ligne pilotée par l'IA améliorant l'utilisation des presses | +0.3% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de graphismes de marque à fort impact

Les graphismes premium améliorent la visibilité en rayon dans les circuits de vente au détail et en ligne très concurrentiels. Les presses numériques atteignent désormais des dégradés photographiques, des ornements métalliques et des données variables sans changement de plaques, permettant aux responsables de marque de lancer des micro-campagnes en quelques jours. Des séries de production plus courtes réduisent les stocks obsolètes tout en soutenant les visuels saisonniers ou régionaux. Les formats d'emballage dans les catégories des aliments gastronomiques, des soins de la peau et des médicaments contrôlés intègrent de plus en plus des couches de surimpression numérique sur des bases flexographiques pour un contraste tactile et visuel. L'investissement des transformateurs dans des lignes hybrides augmente donc, car les références à haute marge justifient les dépenses d'investissement requises pour les flux de travail multi-procédés.[1]Avery Dennison, "Investor Day 2024 Materials," averydennison.com

Volume croissant du commerce électronique nécessitant des expéditeurs légers

L'augmentation du nombre de colis intensifie la pression pour minimiser le poids des emballages, les frais dimensionnels et l'espace d'entrepôt. Les expéditeurs en polyéthylène et en polypropylène offrent une meilleure utilisation du volume par rapport aux cartons, limitant le rembourrage et réduisant la consommation de carburant par expédition. Les transformateurs actifs en Amérique du Nord et en Asie-Pacifique signalent une forte hausse des commandes d'expéditeurs en film mono-couche résistant aux déchirures, capables de supporter les équipements de traitement automatisé. L'entrée récente d'Amcor dans la chaîne d'approvisionnement du commerce électronique indien via l'acquisition de Phoenix Flexibles souligne la trajectoire de la demande dans les pôles émergents.

Passage du rigide au flexible pour des économies de carbone et de coûts

Les analyses du cycle de vie montrent que les formats flexibles nécessitent généralement 70 à 80 % moins de matériaux et produisent des emballages finis plus légers que les boîtes de conserve, les bocaux ou les barquettes, réduisant ainsi les émissions liées au transport. Les propriétaires de marques européens, guidés par les règles de divulgation carbone, accélèrent l'adoption des sachets pour les sauces, les détergents et les aliments liquides. Les fabricants de boissons testent des solutions bag-in-box qui s'effondrent après utilisation, réduisant le volume des déchets et les retours de fret. Les principaux fournisseurs de carton plat proposent désormais des kits de sachets à fond plat pour tirer parti de la tendance de convergence.[2]Tetra Pak, "Sustainability Report 2024," tetrapak.com

Impulsion en faveur de la durabilité pour des films mono-matériaux recyclables

Les régulateurs éliminent progressivement des substances chimiques telles que les PFAS et encouragent les conceptions d'emballages qui s'intègrent dans les filières de recyclage mécanique ou chimique existantes. Les scientifiques des matériaux ont répondu avec des stratifiés en polyéthylène ou en polypropylène à haute barrière qui remplacent les structures mixtes. L'objectif de Mondi de produire 100 % de produits réutilisables, recyclables ou compostables d'ici 2025 illustre l'alignement des entreprises sur des directives de plus en plus strictes. Les imprimeries capables de certifier des lignes mono-matériaux bénéficient d'une préférence à l'achat auprès des propriétaires de marques mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuations volatiles des prix des polymères et des encres | -0.7% | Mondial, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des réglementations mondiales sur les déchets plastiques | -0.4% | Europe, Amérique du Nord, extension mondiale | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés en flexographie et rotogravure | -0.3% | Marchés développés | Moyen terme (2 à 4 ans) |

| Charge d'investissement liée à la modernisation des presses hybrides conformes aux normes alimentaires | -0.2% | Transformateurs alimentaires mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations volatiles des prix des polymères et des encres

Les prix du polyéthylène, du polypropylène et des encres à base de solvants continuent de refléter les variations du prix du pétrole brut et les arrêts de raffineries. Les transformateurs opérant sur des contrats d'approvisionnement à prix fixe peinent à répercuter les hausses sur leurs clients de produits de grande consommation, ce qui comprime les marges. Les grands groupes ont augmenté leur couverture de couverture et la diversification de leurs sources de résines, tandis que les indépendants plus petits adoptent une planification à la commande pour limiter l'exposition aux stocks de matières premières.

Renforcement des réglementations mondiales sur les déchets plastiques

Les redevances de responsabilité élargie des producteurs européens, les propositions de consigne des États américains et les interdictions d'importation asiatiques sur les déchets plastiques mixtes augmentent collectivement les coûts de conformité. La décision de la FDA américaine selon laquelle 35 notifications de contact alimentaire liées aux PFAS ne sont plus effectives oblige à reformuler les revêtements barrières dans des délais serrés, accélérant les dépenses de R&D. Les transformateurs qui ne sont pas encore validés sur des films recyclables risquent d'être retirés des listes des distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : la disruption numérique s'accélère

La flexographie détenait 46,73 % de la part du marché de l'emballage flexible imprimé en 2024, grâce à l'économie des longues séries et aux flux de travail de fabrication de plaques bien établis. Cependant, les unités numériques devraient afficher un TCAC de 6,89 %, générant la plus grande augmentation absolue de revenus parmi les technologies émergentes. La taille du marché de l'emballage flexible imprimé pour les presses numériques devrait augmenter fortement à mesure que les marques de commerce électronique exigent des codes sérialisés et des graphismes adaptés par zone géographique ou promotion. Les lignes hybrides qui associent les aplats flexographiques aux ornements numériques attirent les investissements des transformateurs car elles combinent l'économie des volumes avec l'agilité. La rotogravure reste utilisée pour les conditionnements de snacks et de tabac à très haut volume où l'amortissement des cylindres justifie le temps de préparation, tandis que la lithographie offset reste une niche pour les sachets à base de papier destinés au café premium ou à la confiserie. Les fabricants d'équipements signalent une augmentation des demandes de devis pour des systèmes de repérage pilotés par l'IA permettant à des opérateurs juniors de faire fonctionner la rotogravure multicolore à grande vitesse. Les préoccupations liées à la main-d'œuvre qualifiée poussent donc l'automatisation plus profondément dans les salles de presse, de sorte que les flux de travail numériques deviennent non seulement une option mais une nécessité.

L'activité continue en matière de brevets autour des vernis anti-contrefaçon, des microtextes et des encres à changement de couleur témoigne de la course aux armements concurrentielle en cours dans les domaines pharmaceutique et cosmétique de prestige. Les fournisseurs de têtes d'impression proposent des encres blanches à viscosité plus élevée compatibles avec les films métallisés, élargissant la flexibilité des substrats. Les données du Bureau of Labor Statistics indiquent que les emplois dans la production d'impression diminueront modestement en nombre, mais que la production par travailleur augmentera, renforçant la trajectoire à forte intensité de capital du marché de l'emballage flexible imprimé.

Par type d'emballage : les sachets stimulent l'innovation

Les bobines et films ont contribué à hauteur de 29,31 % de la taille du marché de l'emballage flexible imprimé en 2024, servant d'intrant principal pour les machines de formage-remplissage-scellage dans tous les grands segments de consommation. Les sachets enregistrent néanmoins la dynamique la plus forte, progressant à un TCAC de 6,92 % à mesure que les marques ciblent la portabilité, les fonctions de refermeture et les panneaux d'affichage qui renforcent l'impact en rayon. Les configurations à bec verseur et à fond plat s'imposent dans les sauces, la nutrition infantile et les produits d'entretien industriels, remplaçant fréquemment le verre rigide ou le métal. Les ingénieurs ont amélioré les performances aux tests de chute grâce à des soufflets renforcés, permettant des volumes de remplissage plus importants sans cartons secondaires. Parallèlement, les expéditeurs pour le commerce électronique gonflent la demande de sacs en film polyéthylène coextrudé résistants aux perforations mais s'ouvrant facilement pour les retours. Les étiquettes et les manchons rétractables conservent une importance de niche pour les produits à forte valeur décorative, mais font face à la substitution par des bandes stratifiées pré-imprimées offrant une imagerie complète à 360°.

Le pivot vers les sachets est indissociable des discours sur la durabilité : les analyses du cycle de vie confirment une intensité carbone plus faible par gramme de produit livré par rapport aux alternatives rigides. Ce dividende environnemental s'aligne sur les programmes zéro déchet des distributeurs, consolidant les sachets comme plateforme de développement par défaut pour les nouveaux lancements de références dans les snacks et les nutraceutiques. Les annonces d'investissement des fabricants d'équipements pour des inséreurs de sachets à grande vitesse signalent que les transformateurs anticipent une hausse des volumes sur plusieurs années.

Par secteur d'utilisation finale : la santé accélère la croissance

Les marques d'alimentation et de boissons sont restées la base de clientèle principale, représentant 39,87 % des ventes du marché de l'emballage flexible imprimé en 2024, grâce à des exigences strictes en matière de durée de conservation et d'image de marque. Pourtant, le secteur de la santé et des produits pharmaceutiques devrait connaître la croissance la plus rapide avec un TCAC de 6,73 %, soutenu par le vieillissement des populations, les pipelines de médicaments biologiques et les obligations de sérialisation. La taille du marché de l'emballage flexible imprimé allouée aux lignes de santé, notamment les feuilles de couvercle pour blisters et les sachets de doses unitaires, devrait donc s'élargir sensiblement. L'impression de données variables facilite les preuves d'inviolabilité et les codes de traçabilité que les régulateurs exigent désormais sur les importations de médicaments finis. Les transformateurs obtenant les approbations d'audit de la FDA et de l'EMA sécurisent des contrats à long terme et réalisent généralement des marges supérieures à la moyenne pour les travaux critiques en matière de conformité.

Les étiquettes de soins personnels exploitent les vernis tactiles et les finitions métalliques pour véhiculer un positionnement premium en ligne, tandis que les lingettes ménagères passent aux recharges en film qui minimisent les flacons rigides. Les clients industriels adoptent des sacs barrières robustes pour les produits agrochimiques et de construction, confrontés aux règles d'infiltration d'humidité et de sécurité contre les poussières. Chaque marché final fournit ainsi des voies de croissance différentes mais complémentaires pour le secteur de l'emballage flexible imprimé.

Par substrat : forte progression des matériaux à base de papier

Les films plastiques, principalement le polyéthylène, le polypropylène et le PET, représentaient 41,16 % de la taille du marché de l'emballage flexible imprimé en 2024, appréciés pour leurs propriétés de thermoscellage et de barrière. Néanmoins, les stratifiés à base de papier affichent le rythme de progression le plus élevé, bondissant à un TCAC de 7,04 % à mesure que le kraft couché, le parchemin et les fibres moulées réussissent les tests de recyclabilité sans sacrifier la résistance aux graisses ou à l'oxygène. La R&D a produit des dispersions à base d'eau et des couches aqueuses extrudées qui résistent aux températures de stérilisation et au chauffage par micro-ondes. L'investissement d'un milliard de dollars de Graphic Packaging dans une usine de carton recyclé souligne l'engagement envers l'innovation dans les fibres et les matières premières circulaires.[3]Graphic Packaging Holding Company, "Annual Report 2024," graphicpkg.com

La feuille d'aluminium et le PET métallisé restent indispensables pour le café, les produits pharmaceutiques et les boissons aseptiques, mais les stratégies d'allègement de l'épaisseur réduisent les grammes par emballage pour compenser les coûts et l'examen réglementaire. Les films mono-matériaux en PE ou PP avec des couches de liaison en EVOH défient désormais la feuille dans plusieurs catégories sensibles à l'humidité à mesure que l'infrastructure de recyclage se développe. Collectivement, ces évolutions des substrats illustrent comment les pressions en matière de durabilité modifient les habitudes d'achat de matériaux même lorsque les performances fonctionnelles sont non négociables.

Analyse géographique

L'Asie-Pacifique a conservé 35,29 % de la part du marché de l'emballage flexible imprimé en 2024, portée par une production de polymères bien établie, une main-d'œuvre compétitive et une vaste demande des consommateurs. La Chine domine le volume régional et continue d'accroître ses capacités de laminage sans solvant pour les contrats d'exportation de snacks et d'aliments pour animaux de compagnie. L'Inde affiche une croissance à deux chiffres dans les formats sachets et pochettes à mesure que la hausse du revenu disponible rencontre la pénétration des produits de grande consommation. L'acquisition de Phoenix Flexibles par Amcor illustre l'appétit des multinationales pour des implantations locales de transformation afin de raccourcir les délais et de se conformer aux règles de contenu national. Le Japon et la Corée du Sud fournissent des technologies d'impression avancées, notamment dans le domaine du durcissement par faisceau d'électrons et des films métallisés. Les données des associations montrent que les transformateurs au Vietnam et en Indonésie augmentent leurs investissements dans des lignes de flexographie à impression centrale pour soutenir la croissance régionale des marques de distributeurs.

Le Moyen-Orient et l'Afrique offrent la trajectoire régionale la plus rapide, avec un TCAC prévu de 7,11 % jusqu'en 2030. Les agendas de diversification souveraine canalisent des capitaux vers la fabrication en aval, favorisant la production nationale de bandes stratifiées pour les snacks, les produits laitiers et les soins personnels. La Vision 2030 de l'Arabie Saoudite et l'Opération 300bn des Émirats Arabes Unis accordent des incitations aux investissements dans l'emballage qui se substituent aux importations. La Turquie se positionne comme un pont logistique et de matières premières vers l'Afrique du Nord, expédiant à la fois des bobines et des sachets préfabriqués aux transformateurs alimentaires du Maghreb. La demande en Afrique subsaharienne se concentre en Afrique du Sud et au Nigeria, où l'urbanisation et le commerce moderne catalysent l'adoption des emballages flexibles. Les recycleurs régionaux pilotent des usines de retraitement de films PE, posant les bases d'une législation sur l'emballage circulaire.

L'Amérique du Nord représente un marché technologiquement mature mais riche en innovations. Le marché de l'emballage flexible imprimé bénéficie d'une certitude réglementaire, de ressources importantes en R&D et d'une forte pénétration du commerce électronique. La U.S. Flexible Packaging Association a enregistré 45,1 milliards USD de revenus sectoriels pour 2023, l'alimentation représentant près de la moitié du volume. Les marques poussent à l'intégration de contenu recyclé post-consommation et à l'agilité de l'impression numérique, incitant les transformateurs à moderniser leurs équipements avec des modules à jet d'encre et des lignes d'adhésifs sans solvant. Le cadre de responsabilité élargie des producteurs du Canada et la loi SB54 de Californie stimulent l'adoption de contenu recyclé.

L'Europe met l'accent sur les performances environnementales et la conception pour le recyclage. L'expansion de la machine à papier kraft de Mondi en Tchéquie et la recherche constante sur les systèmes barrières à base de papier illustrent le leadership continental dans la R&D sur les fibres. Les systèmes de consigne dans les États membres de l'UE reconfigurent le choix des matériaux d'emballage vers des structures mono-PE ou mono-PP. Les prix élevés de l'énergie augmentent les coûts opérationnels, mais les subventions liées à l'économie circulaire compensent partiellement les dépenses d'investissement dans les nouvelles extrudeuses-coucheuses papier. Les pôles d'innovation en Allemagne et en Italie continuent d'exporter des presses de rotogravure et de flexographie à impression centrale dans le monde entier.

L'Amérique du Sud présente des perspectives mitigées ; le Brésil et l'Argentine ancrent la demande, mais la volatilité des devises affecte l'accessibilité des résines importées. Néanmoins, les acteurs régionaux des boissons expérimentent des sachets à fond plat légers pour atteindre les consommateurs à faibles revenus, soulignant la résilience des formats flexibles dans des contextes sensibles aux coûts.

Paysage concurrentiel

Le marché de l'emballage flexible imprimé est modérément consolidé, avec des acteurs mondiaux de premier plan aux côtés de spécialistes régionaux agiles. Amcor, Mondi Group et Huhtamaki contrôlent collectivement une part significative du volume mondial, s'appuyant sur des usines réparties sur plusieurs continents et de larges portefeuilles de substrats. Amcor a finalisé la fusion de 24 milliards USD avec Berry Global en juin 2025, dégageant 650 millions USD de synergies ciblées et renforçant sa position dans les films pour la santé et la restauration collective. Mondi continue d'optimiser son empreinte d'usines, en investissant 400 millions EUR (432 millions USD) dans le papier kraft à Štětí pour assurer la sécurité des fibres pour les emballages flexibles à base de papier. Huhtamaki maintient une spécialisation dans les technologies de fibres moulées, fournissant des solutions durables de gobelets et de couvercles aux chaînes de restauration rapide.

Les pipelines d'acquisitions restent actifs. Le secteur a été le témoin de l'acquisition de Constantia Flexibles pour 1,2 milliard USD en 2024, illustrant l'appétit du capital-investissement pour des actifs évolutifs dotés de références ESG. Les transformateurs régionaux poursuivent des acquisitions complémentaires pour sécuriser des capacités de rotogravure ou s'étendre vers des stratifiés de sachets et de tubes adjacents. Les dépôts de brevets autour du transfert à froid holographique et des revêtements absorbeurs d'oxygène suggèrent des courses technologiques soutenues ; les inventions de FLEXcon en matière d'étiquettes multicouches et les brevets de BMW sur les composites polymères indiquent un intérêt intersectoriel pour les couches barrières ou d'authentification avancées.

L'avantage concurrentiel découle de plus en plus de programmes de matériaux en boucle fermée. UFlex a lancé des usines de granulés PET et de films PCR sur trois continents, offrant aux propriétaires de marques un pipeline clé en main de contenu recyclé. WestRock a atteint 96 % de sa gamme de produits répondant aux critères de recyclabilité, renforçant son argumentaire auprès des clients de produits de grande consommation soumis aux obligations de taxe plastique.[4]UFlex Limited, "Q4 FY24 Results Presentation," uflexltd.com Graphic Packaging a cédé des usines de carton non stratégiques et acquis Bell Incorporated pour se concentrer sur les emballages pour la restauration à forte croissance, illustrant l'élagage de portefeuille en quête d'amélioration des marges.

Les spécialistes régionaux défendent leur territoire grâce à la rapidité et à la personnalisation. Les transformateurs turcs promettent des délais inférieurs à quatre semaines vers l'Europe. Les transformateurs mexicains exploitent les avantages douaniers de l'ACEUM pour combler les pénuries de films en Amérique du Nord. Les indépendants d'Asie du Sud-Est adoptent des lignes de flexographie à impression centrale tout-en-un pour offrir des prix compétitifs et des séries plus courtes, grignotant la base de clients de second rang des multinationales.

Leaders du secteur de l'emballage flexible imprimé

Amcor plc

Mondi Group

Huhtamaki Oyj

Sealed Air (SEE)

Constantia Flexibles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amcor a finalisé sa fusion avec Berry Global, créant un groupe d'emballage de 24 milliards USD et ciblant 650 millions USD de synergies dans un délai de trois ans.

- Mars 2025 : Amcor Flexibles North America a émis 2,2 milliards USD d'obligations senior non garanties pour refinancer la dette liée à l'opération Berry Global.

- Mars 2025 : La FDA américaine a statué que 35 notifications de contact alimentaire liées aux PFAS ne sont plus effectives, imposant la reformulation des revêtements résistants aux graisses avant le 30 juin 2025.

- Août 2024 : Sonoco a consolidé ses unités d'emballage flexible et thermoformé au sein de son segment Emballage grand public afin de rationaliser ses opérations.

Portée du rapport mondial sur le marché de l'emballage flexible imprimé

| Flexographie |

| Rotogravure |

| Numérique (jet d'encre, électrophotographie) |

| Offset et autres |

| Sachets (à fond plat, plats, à bec verseur) |

| Bobines et films |

| Sacs et pochettes |

| Étiquettes et manchons rétractables |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Entretien ménager et industriel |

| Plastiques (PE, PP, PET, autres) |

| Papier et matériaux à base de papier |

| Feuille d'aluminium et films métallisés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Flexographie | ||

| Rotogravure | |||

| Numérique (jet d'encre, électrophotographie) | |||

| Offset et autres | |||

| Par type d'emballage | Sachets (à fond plat, plats, à bec verseur) | ||

| Bobines et films | |||

| Sacs et pochettes | |||

| Étiquettes et manchons rétractables | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Entretien ménager et industriel | |||

| Par substrat | Plastiques (PE, PP, PET, autres) | ||

| Papier et matériaux à base de papier | |||

| Feuille d'aluminium et films métallisés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la prévision de taille du marché de l'emballage flexible imprimé pour 2030 ?

Le marché devrait atteindre 134,75 milliards USD d'ici 2030, reflétant un TCAC de 5,84 % à partir de 2025.

Quelle technologie d'impression connaît la croissance la plus rapide sur ce marché ?

L'impression numérique est la technologie à la croissance la plus rapide, progressant à un TCAC de 6,89 % jusqu'en 2030, les marques recherchant une personnalisation à la demande.

Pourquoi les sachets gagnent-ils en popularité par rapport aux autres types d'emballages ?

Les sachets à fond plat et à bec verseur offrent un poids plus léger, un meilleur attrait en rayon et une empreinte carbone plus faible que les contenants rigides, soutenant un TCAC de 6,92 % pour le segment.

Comment les réglementations en matière de durabilité influencent-elles les choix de matériaux ?

Le renforcement des règles mondiales et les restrictions sur les PFAS poussent les transformateurs vers des films mono-matériaux recyclables et des stratifiés en papier couché répondant aux objectifs d'économie circulaire.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

La région Moyen-Orient et Afrique est en tête avec un TCAC prévu de 7,11 %, portée par la diversification économique et les nouvelles capacités locales de transformation.

Dernière mise à jour de la page le: