Taille et Part du Marché du Papier de Base pour l'Emballage Flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

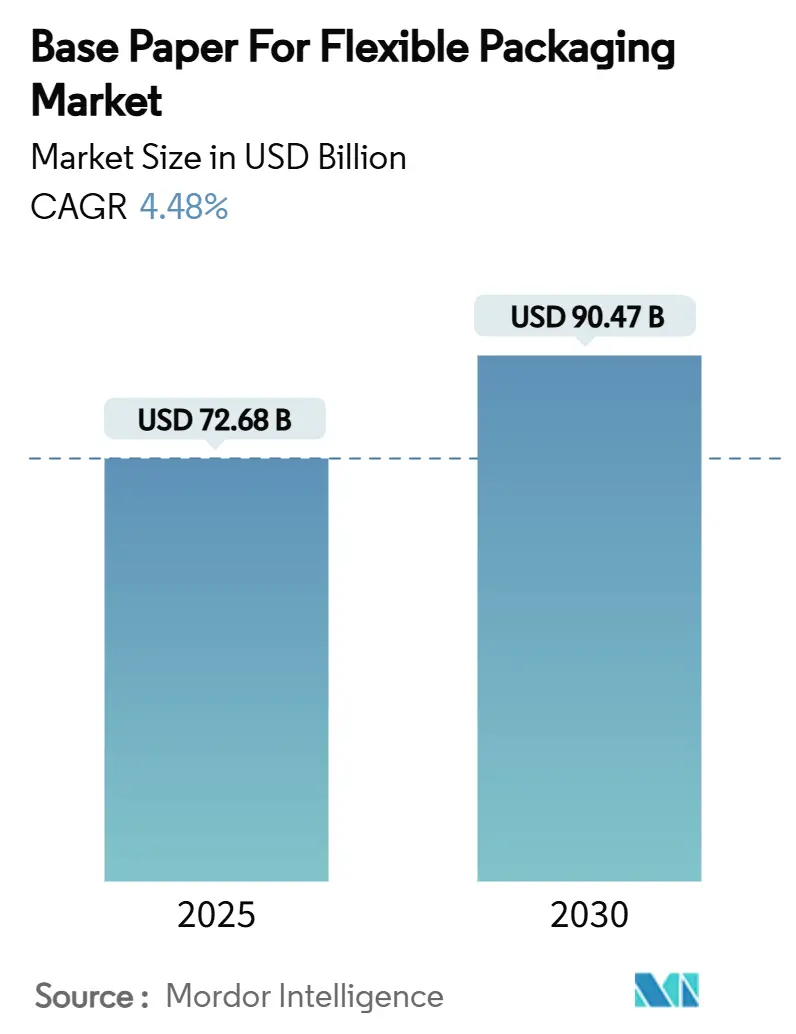

| Taille du Marché (2025) | 72.68 Milliards de dollars |

| Taille du Marché (2030) | 90.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Papier de Base pour l'Emballage Flexible par Mordor Intelligence

La taille du marché du papier de base pour l'emballage flexible est de 72,68 milliards USD en 2025 et devrait atteindre 90,47 milliards USD d'ici 2030, reflétant un CAGR de 4,48%. Les mandats réglementaires favorisant les substrats recyclables, les objectifs de décarbonisation des entreprises et les avancées rapides dans les technologies de revêtement à haute barrière ancrent collectivement la demande d'alternatives à base de fibres dans les biens de consommation. Les percées qui associent les substrats en papier à la compatibilité avec l'impression numérique améliorent la différenciation des emballages à des quantités minimales de commande plus faibles, encourageant l'expérimentation des marques dans les circuits de distribution dynamiques. Le commerce électronique accélère l'adoption des enveloppes en papier en Amérique du Nord et en Chine, tandis que les stratégies de diversification de l'approvisionnement en pâte à papier aident les transformateurs à se couvrir contre la volatilité des prix des matières premières. L'intensité concurrentielle augmente à mesure que les grands fabricants de papier intégrés investissent dans les capacités et que les innovateurs en polymères biosourcés se positionnent pour des budgets de durabilité qui se recoupent.

Points Clés du Rapport

- Par type de papier, la taille du marché du papier de base pour l'emballage flexible pour le segment du papier de base spécial couché devrait croître à un CAGR de 8,21% entre 2025 et 2030.

- Par grammage, la plage 40–80 g/m² a capturé 51,87% de la part du marché du papier de base pour l'emballage flexible en 2024.

- Par secteur d'utilisation finale, la taille du marché du papier de base pour l'emballage flexible pour le segment de la santé et des produits pharmaceutiques devrait croître à un CAGR de 9,11% entre 2025 et 2030.

- Par format d'emballage, les sachets ont capturé 47,65% de la part du marché du papier de base pour l'emballage flexible en 2024.

- Par géographie, la taille du marché du papier de base pour l'emballage flexible pour le segment Asie-Pacifique devrait croître à un CAGR de 9,35% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du Papier de Base pour l'Emballage Flexible

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition vers des matériaux d'emballage durables | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Croissance de la consommation nomade et des aliments de commodité | +0.7% | Mondial, plus fort en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées dans les technologies de revêtement à haute barrière | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Compatibilité avec l'impression numérique permettant les petites séries | +0.4% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Adoption du commerce électronique des enveloppes à base de papier | +0.3% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Objectifs de décarbonisation des entreprises de grande consommation poussant l'adoption des fibres | +0.2% | Mondial, initiatives portées par les entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des matériaux d'emballage durables

La convergence des politiques réécrit les stratégies en matière de matériaux, le Règlement européen sur les emballages et les déchets d'emballages entrant en vigueur en 2025, imposant des emballages 100% recyclables d'ici 2030 et relevant les seuils de contenu recyclé.[1]Commission européenne, "Le nouveau règlement de l'UE favorise l'achat d'emballages durables," europa.eu Des règles similaires en Australie exigent 60% de fibres recyclées, amplifiant l'avantage structurel du papier car il satisfait aux seuils de recyclabilité sans installations de recyclage chimique. Les marques accélèrent la transition ; Amazon a supprimé 95% des coussins d'air en plastique de son réseau nord-américain en 2024, passant à des coussins en papier recyclé offrant une protection équivalente à un coût comparable. La réponse des premiers acteurs parmi les distributeurs mondiaux renforce un contexte réglementaire déjà favorable, consolidant le marché du papier de base pour l'emballage flexible comme principal bénéficiaire de la législation sur l'économie circulaire.

Croissance de la consommation nomade et des aliments de commodité

Les consommateurs urbains se tournent vers des formats à portion contrôlée tels que les sachets et les sticks qui nécessitent des substrats légers et imprimables. Les versions en papier offrent des graphismes plus nets et un toucher naturel, des caractéristiques qui résonnent dans le positionnement des snacks haut de gamme et renforcent l'authenticité de la marque. Ces emballages individuels représentent la croissance la plus rapide avec un CAGR de 10,41%, complétant les papiers à grammage ultra-fin conçus pour les lignes de remplissage automatisées. La hausse des revenus disponibles en Asie du Sud-Est et en Amérique latine élargit le bassin adressable, garantissant que le marché du papier de base pour l'emballage flexible capte l'élan à la fois dans les circuits alimentaires matures et émergents.

Avancées dans les technologies de revêtement à haute barrière

Les percées en laboratoire, allant des couches de PVOH réticulées à l'acide borique qui se biodégradent en milieu marin aux revêtements d'huile végétale polymérisés par plasma, réduisent l'écart de performance avec les films plastiques multicouches. Des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour permettent au papier de concurrencer les segments des snacks sensibles à l'humidité et des boissons en poudre, tandis que les formulations recyclables contournent les obstacles en fin de vie. Le cycle de commercialisation rapide raccourcit le délai de mise sur le marché des offres haut de gamme et renforce la capture de valeur pour les transformateurs détenant des droits de propriété intellectuelle sur les barrières propriétaires.

Compatibilité avec l'impression numérique permettant les petites séries

La supériorité du papier en matière de rétention d'encre et de stabilité dimensionnelle sous-tend un avantage de coût pour les presses numériques que les marques exploitent pour la personnalisation en phase finale. Des temps de préparation plus courts permettent la prolifération des références et des campagnes spécifiques à une région sans les frais d'outillage associés aux bandes plastiques imprimées en héliogravure. L'agilité qui en résulte encourage l'expérimentation en rayon, faisant du marché du papier de base pour l'emballage flexible un élément essentiel des stratégies de distribution à rotation rapide dans les cosmétiques, la confiserie saisonnière et les boissons en édition limitée.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites de performance par rapport aux films plastiques multicouches | -0.6% | Mondial, plus aigu dans les applications à haute barrière | Moyen terme (2-4 ans) |

| Volatilité des prix des fibres vierges et de la pâte à papier | -0.4% | Mondial, approvisionnement concentré dans des régions clés | Court terme (≤ 2 ans) |

| Filières de recyclage limitées pour les papiers couchés | -0.3% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Concurrence des films en polymères biosourcés | -0.2% | Mondial, s'accélérant dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de performance par rapport aux films plastiques multicouches

Les besoins en ultra-haute barrière pour le café, les dispositifs médicaux et les nutraceutiques sensibles à l'oxygène favorisent encore le polypropylène orienté ou les stratifiés doublés d'EVOH. Les couches de nanomatériaux cellulosiques sont insuffisantes dans des conditions d'humidité supérieures à 65% d'humidité relative, compromettant les objectifs de durée de conservation dans les chaînes d'approvisionnement tropicales. Ce plafond technique ralentit la migration au sein du marché du papier de base pour l'emballage flexible pour certaines références haut de gamme jusqu'à l'émergence de revêtements de nouvelle génération.

Volatilité des prix des fibres vierges et de la pâte à papier

La pâte d'eucalyptus mondiale a atteint 545 USD par tonne début 2025 après une hausse de 26% en 2023, perturbant les prévisions de coûts des transformateurs qui établissent des contrats annuels. L'indice des prix à la production de pâte de bois aux États-Unis a atteint 219,835 en mai 2024, reflétant des chocs d'approvisionnement persistants et des fluctuations liées à l'énergie. Ces variations érodent l'avantage de prix du papier par rapport aux plastiques, tempérant ainsi les courbes d'adoption à court terme sur le marché du papier de base pour l'emballage flexible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de papier : leadership du kraft face à la dynamique des grades spéciaux couchés

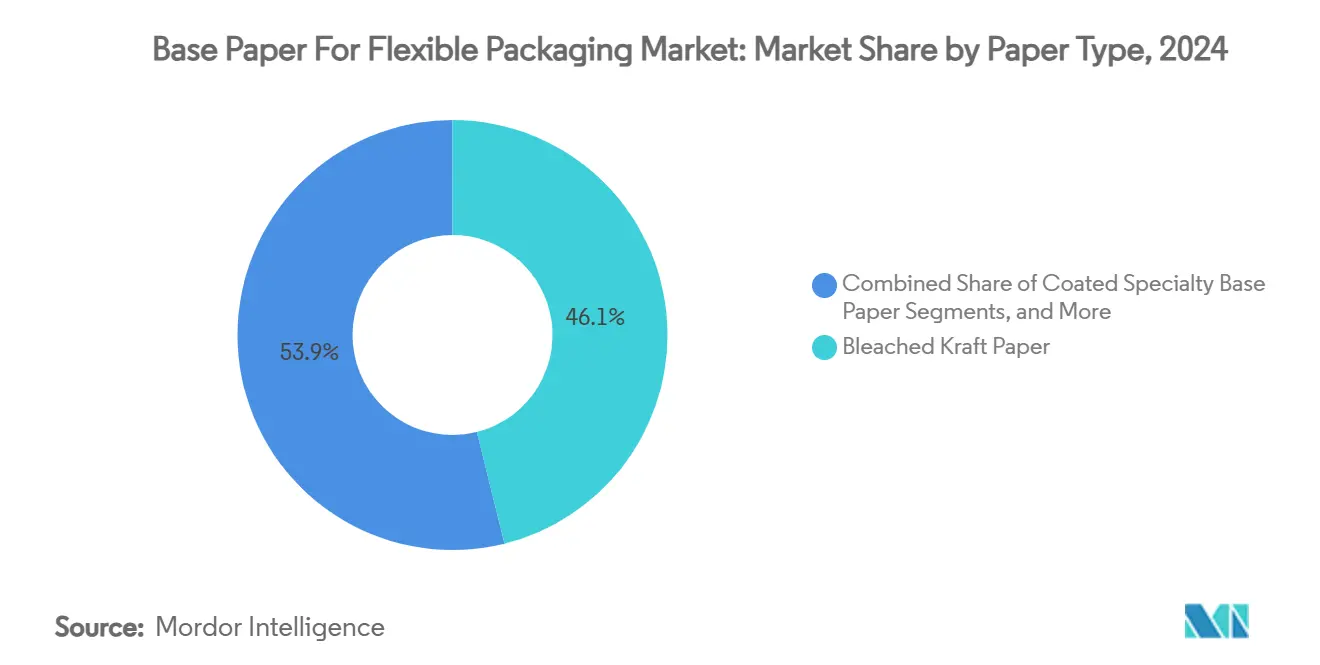

Le kraft blanchi représentait 46,12% des revenus de 2024 au sein du marché du papier de base pour l'emballage flexible et demeure la référence en matière de qualité d'impression pour les emballages de consommation de marque.[2]Mondi Group, "Annonce des résultats du premier semestre 2024," mondigroup.com Les grades spéciaux couchés, soutenus par des brevets tels que l'AmFiber Performance Paper d'Amcor, s'accélèrent à un CAGR de 8,21% grâce aux innovations en matière de barrière à l'oxygène et aux graisses.

La dépendance au kraft non blanchi persiste dans les segments industriels et de distribution à aspect naturel, mais la tendance évolue vers la différenciation fonctionnelle. Les papiers spéciaux non couchés occupent une niche intermédiaire en équilibrant des performances de barrière modérées avec une recyclabilité simple, évitant les défis de désencrage liés aux grammages de couchage élevés. Les fournisseurs privilégient les formulations sur mesure plutôt que les volumes, créant un pouvoir de fixation des prix et soutenant la croissance de la valeur sur le marché du papier de base pour l'emballage flexible.

Par grammage : dominance de la plage intermédiaire sous pression des grades ultra-fins

La plage 40–80 g/m² a généré 51,87% de la taille du marché du papier de base pour l'emballage flexible en 2024, car elle offre une résistance mécanique compatible avec les lignes de formage-remplissage-scellage. Les papiers inférieurs à 40 g/m² gagnent du terrain à un CAGR de 7,93% à mesure que les transformateurs déploient des techniques avancées de liaison des fibres pour préserver la résistance à la déchirure tout en réduisant l'utilisation de matériaux.

Les papiers supérieurs à 80 g/m² restent pertinents dans les produits de luxe et les promotions de distribution à fort impact où le poids tactile est synonyme de qualité. Pourtant, la comptabilité des coûts et du carbone oriente les décisions d'approvisionnement vers des grammages plus légers lorsque la parité fonctionnelle est prouvée, un changement qui élargit la sélection de substrats pour les formats de sachets, d'étiquettes et d'enveloppes de commerce électronique intégraux au marché du papier de base pour l'emballage flexible en expansion.

Par secteur d'utilisation finale : cœur alimentaire renforcé par la montée en puissance de la santé

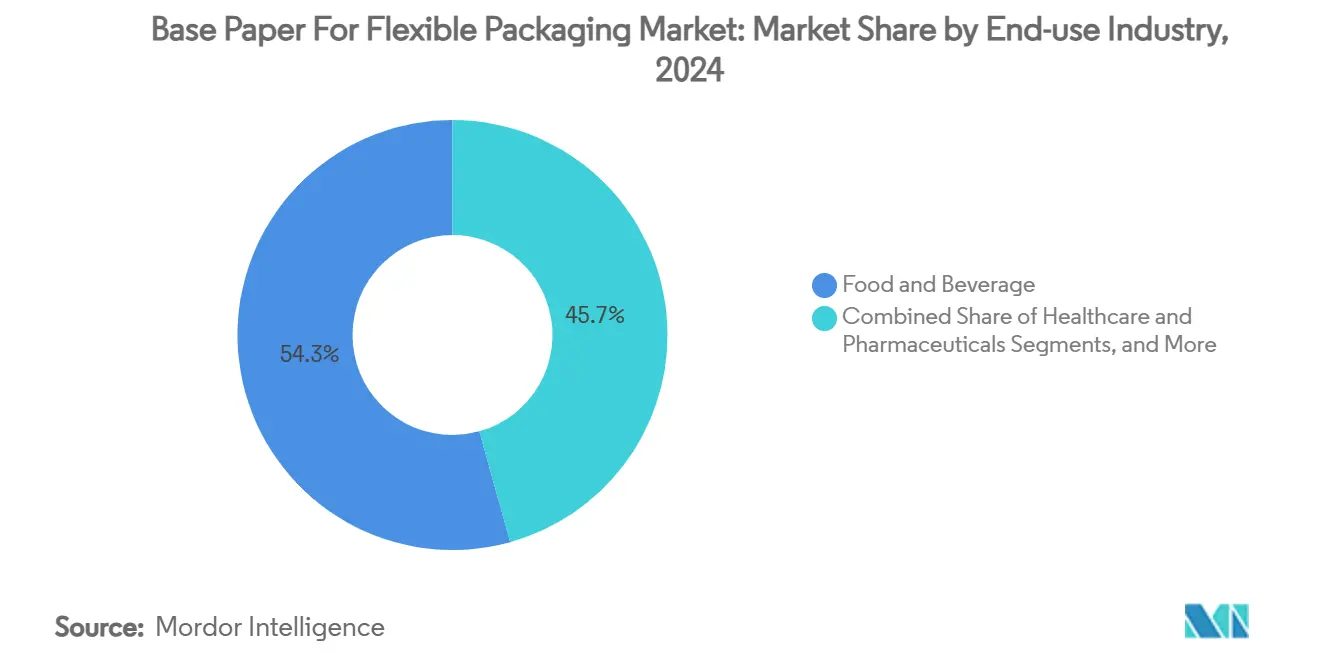

L'alimentation et les boissons représentaient 54,32% de la demande de 2024, le kraft approuvé pour le contact alimentaire dominant les produits secs, la confiserie et les snacks nomades. La santé et les produits pharmaceutiques, portés par les lignes de grade stérile de Billerud, devraient progresser à un CAGR de 9,11%, tirant parti des papiers à porosité contrôlée et à barrière microbienne pour les emballages de dispositifs médicaux.

Les soins personnels et les cosmétiques utilisent des papiers couchés haut de gamme pour délivrer des signaux sensoriels alignés sur les formulations naturelles, tandis que les détergents ménagers favorisent les emballages imperméables à l'humidité résistant aux environnements humides. Les niches industrielles telles que l'électronique ou les agrochimiques nécessitent des traitements antistatiques ou résistants aux graisses, repoussant les frontières techniques et enrichissant l'offre de solutions au sein du marché du papier de base pour l'emballage flexible.

Par format d'emballage : omniprésence des sachets complétée par le dynamisme des sticks

Les sachets détenaient 47,65% de part en 2024 en s'adaptant à diverses viscosités de produits et en permettant des fonctions de refermeture, réaffirmant leur statut de format de référence du marché du papier de base pour l'emballage flexible. Les sachets et sticks se développent à un CAGR à deux chiffres jusqu'en 2030 à mesure que le contrôle des portions et les thérapeutiques en dose unique prolifèrent dans les métropoles émergentes.

Les enveloppes et bobines s'adressent aux usines alimentaires à processus continu et aux opérations de boulangerie de restauration rapide, tandis que les étiquettes et bandeaux combinant identification et narration au point de vente. La diversité des formats illustre la polyvalence du papier et sa capacité à soutenir plusieurs récits de marque sous une seule infrastructure de transformation, approfondissant l'engagement des fournisseurs dans les portefeuilles clients.

Analyse Géographique

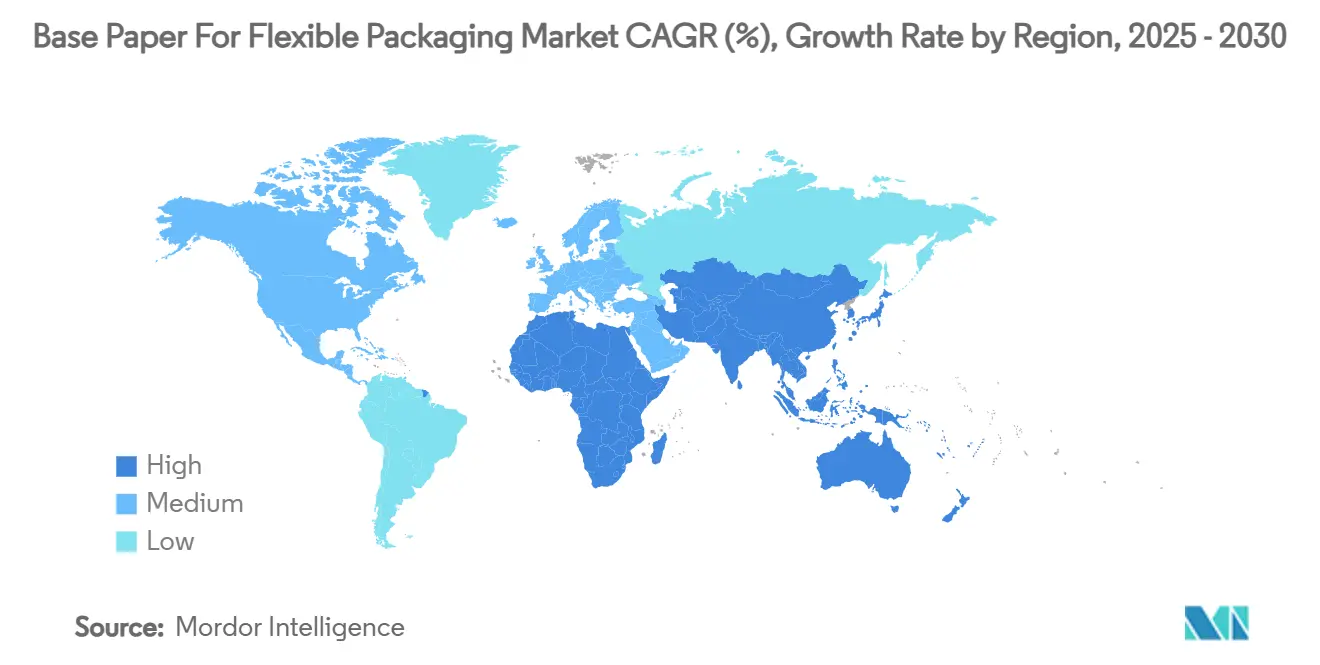

L'Asie-Pacifique a dominé le marché du papier de base pour l'emballage flexible avec une part de revenus de 36,78% en 2024 et progresse à un CAGR de 9,35% jusqu'en 2030, soutenu par les règles d'emballage express GB 43352-2023 de la Chine et les perspectives d'emballage de 204,81 milliards USD de l'Inde.[3]Invest India, "Papier et Emballage," investindia.gov.in Les écosystèmes de transformation intégrés de la pâte à l'emballage ancrent la compétitivité des coûts, permettant une montée en puissance rapide des grades couchés conformes aux normes nationales en évolution. Les lancements de marques de snacks et de soins personnels en Asie du Sud-Est amplifient la consommation régionale, tandis que les usines locales augmentent leurs capacités pour éviter la dépendance aux importations.

L'Amérique du Nord tire parti d'une infrastructure de commerce électronique mature pour stimuler l'adoption des enveloppes kraft. La refonte de l'exécution sans plastique d'Amazon valide les coussins en fibres, cultivant une demande en aval pour les feuilles de base ultra-minces. Les États-Unis et le Canada poussent également à l'élimination progressive des PFAS, incitant les transformateurs vers des alternatives à barrière d'huile végétale désormais commercialisées en Europe. Le Règlement européen sur les emballages et les déchets d'emballages entré en vigueur en février 2025 impose des solutions recyclables, stimulant la R&D sur les papiers multicouches et propulsant une tarification haut de gamme qui compense les pics de coûts des matières premières.

L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent une croissance incrémentale où l'expansion de la population urbaine et les exportations de matières premières stimulent la demande de sachets résistants à l'humidité et de doublures pour marchandises en vrac. Les usines régionales exploitent les abondantes ressources forestières du Brésil et du Chili pour approvisionner en kraft léger les transformateurs nationaux et à l'exportation, étendant l'empreinte du marché du papier de base pour l'emballage flexible au-delà des régions traditionnelles à hauts revenus.

Paysage Concurrentiel

Le marché du papier de base pour l'emballage flexible présente une fragmentation modérée. Mondi, Stora Enso et Smurfit WestRock combinent des ressources forestières avec des actifs de transformation, créant des synergies de coûts et une rapidité de mise sur le marché dans les programmes d'innovation. Smurfit WestRock a déclaré 7,656 milliards USD de ventes nettes au T1 2025 et prévoit de capturer 400 millions USD de synergies après sa fusion de 2024. Mondi investit 400 millions EUR (432 millions USD) dans une nouvelle machine à kraft à Štětí, visant 210 000 tonnes par an d'ici 2025. Stora Enso monte en puissance une ligne de carton d'1 milliard EUR (1,08 milliard USD) à Oulu, étendant la capacité haut de gamme pour les papiers à barrière couchée.

Les acteurs spécialisés ciblent les niches à haute barrière ; Amcor a obtenu un brevet européen pour l'AmFiber Performance Paper, signalant une différenciation par la propriété intellectuelle. Billerud met en avant une production européenne à 98% sans combustibles fossiles pour séduire les clients du secteur de la santé soucieux du climat. Les fluctuations des prix de la pâte génèrent un risque sur les marges, incitant les transformateurs à se couvrir avec une foresterie intégrée ou des accords d'approvisionnement tout en explorant des fibres alternatives telles que la bagasse ou la paille de blé pour élargir les options d'approvisionnement.

Les startups de polymères biosourcés émergent comme des concurrents indirects, proposant des films compostables qui recoupent le discours de durabilité du papier. Cependant, les acteurs établis du papier tirent parti de la familiarité avec le recyclage, des infrastructures de collecte en bordure de trottoir et d'une forte confiance des marques pour conserver la préférence des acheteurs. La dynamique des fusions-acquisitions persiste à mesure que les grands groupes d'emballage cherchent à atteindre une taille critique pour financer la R&D et naviguer dans la réglementation, assurant un réalignement actif des portefeuilles au sein du marché du papier de base pour l'emballage flexible.

Leaders du Secteur du Papier de Base pour l'Emballage Flexible

Stora Enso Oyj

UPM-Kymmene Corporation

Nippon Paper Industries Co., Ltd.

Smurfit Westrock PLC

Ahlstrom Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Smurfit WestRock a déclaré 7,656 milliards USD de ventes nettes au T1 2025 et annoncé la fermeture de 500 000 tonnes de capacité papier en Amérique du Nord pour optimiser son système d'usines.

- Avril 2025 : Packaging Corporation of America a affiché un résultat net de 204 millions USD au T1 2025 sur 2,1 milliards USD de ventes après une hausse de 2,5% des expéditions d'ondulé.

- Février 2025 : Le Règlement européen sur les emballages et les déchets d'emballages est entré en vigueur, imposant des emballages 100% recyclables d'ici 2030 et limitant les PFAS dans les contacts alimentaires.

- Janvier 2025 : Amcor a reçu la protection par brevet européen pour l'AmFiber Performance Paper, permettant des emballages recyclables à haute barrière pour les usages alimentaires et de santé.

Portée du Rapport sur le Marché Mondial du Papier de Base pour l'Emballage Flexible

| Papier Kraft Blanchi |

| Papier Kraft Non Blanchi |

| Papier de Base Spécial Couché |

| Papier de Base Spécial Non Couché |

| Inférieur à 40 g/m² |

| 40-80 g/m² |

| Supérieur à 80 g/m² |

| Alimentation et Boissons |

| Santé et Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Soins Ménagers et Détergents |

| Industrie et Autres |

| Sachets |

| Sachets et Sticks |

| Enveloppes et Bobines |

| Étiquettes et Bandeaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Papier | Papier Kraft Blanchi | ||

| Papier Kraft Non Blanchi | |||

| Papier de Base Spécial Couché | |||

| Papier de Base Spécial Non Couché | |||

| Par Grammage | Inférieur à 40 g/m² | ||

| 40-80 g/m² | |||

| Supérieur à 80 g/m² | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Santé et Produits Pharmaceutiques | |||

| Soins Personnels et Cosmétiques | |||

| Soins Ménagers et Détergents | |||

| Industrie et Autres | |||

| Par Format d'Emballage | Sachets | ||

| Sachets et Sticks | |||

| Enveloppes et Bobines | |||

| Étiquettes et Bandeaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du papier de base pour l'emballage flexible ?

La taille du marché du papier de base pour l'emballage flexible s'élève à 72,68 milliards USD en 2025 et devrait atteindre 90,47 milliards USD d'ici 2030.

Quel type de papier domine les revenus du marché ?

Le papier kraft blanchi est en tête avec 46,12% de part des revenus 2024 grâce à sa qualité d'impression supérieure et ses certifications pour le contact alimentaire.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

La santé et les produits pharmaceutiques progressent à un CAGR de 9,11% jusqu'en 2030 grâce aux applications de grade stérile et de dispositifs médicaux.

Comment les réglementations influencent-elles le choix des matériaux ?

Le Règlement européen sur les emballages et les déchets d'emballages entré en vigueur en 2025 exige des emballages 100% recyclables d'ici 2030, accélérant l'adoption des fibres dans les portefeuilles de marques.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 9,35% jusqu'en 2030, portée par la loi chinoise sur l'emballage express et le secteur des produits de grande consommation en expansion en Inde.

Dernière mise à jour de la page le: