Taille et part du marché de l'emballage rigide imprimé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

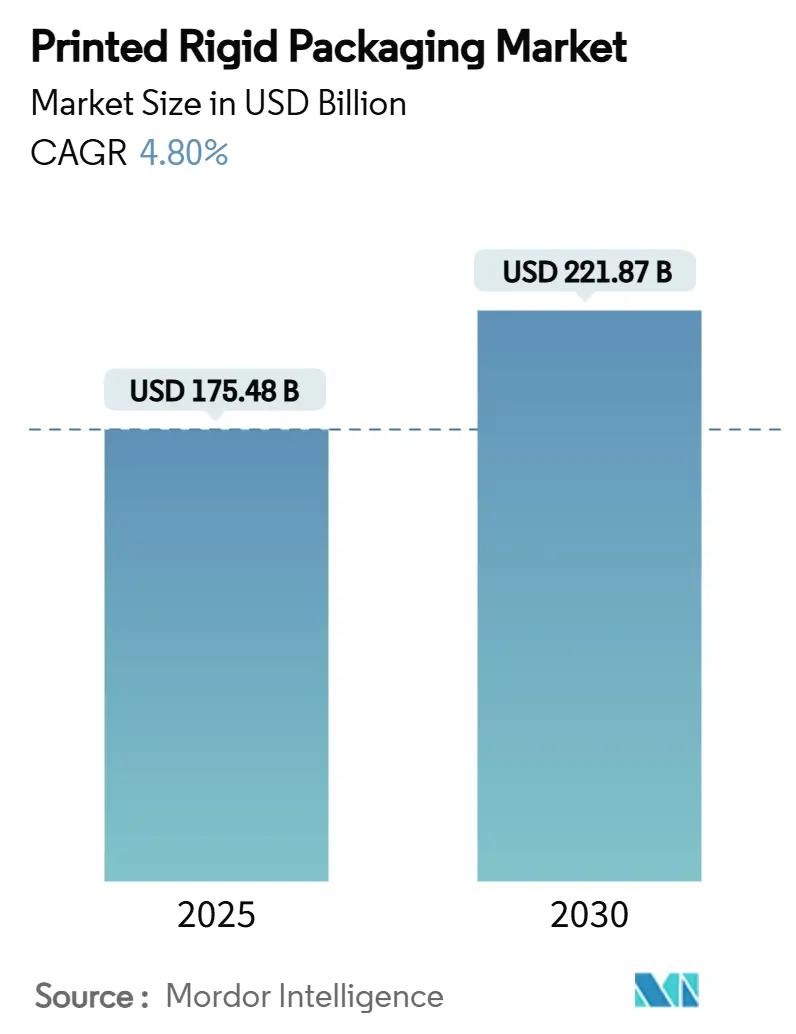

| Taille du Marché (2025) | 175.48 Milliards de dollars |

| Taille du Marché (2030) | 221.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage rigide imprimé par Mordor Intelligence

La taille du marché de l'emballage rigide imprimé s'établit à 175,48 milliards USD en 2025 et devrait atteindre 221,87 milliards USD d'ici 2030, progressant à un CAGR de 4,80 %. La croissance est portée par les pressions liées à l'exécution des commandes du commerce électronique, les mises à niveau de l'impression numérique qui réduisent les déchets, et les réglementations imposant des formats recyclables. Les cartons robustes capables de porter des graphismes audacieux transitent désormais par des centres de distribution automatisés sans dommage, tandis que les nouvelles règles européennes sur l'économie circulaire imposent une migration vers des solutions à base de fibres. L'Asie-Pacifique reste le principal pôle de consommation, tandis que le Moyen-Orient et l'Afrique offrent la piste de croissance la plus rapide. L'intensité concurrentielle s'accroît à mesure que les grands acteurs mondiaux combinent fusions, substrats durables et contrôle des couleurs piloté par l'IA pour élargir les marges opérationnelles et débloquer de nouvelles applications premium.

Principaux enseignements du rapport

- Par matériau, le segment des bioplastiques et fibres végétales du marché de l'emballage rigide imprimé devrait croître à un CAGR de 6,05 % entre 2025 et 2030.

- Par technologie d'impression, le segment de la flexographie a capté 35,85 % de part du marché de l'emballage rigide imprimé en 2024.

- Par format d'emballage, le segment des boîtes rigides du marché de l'emballage rigide imprimé devrait croître à un CAGR de 5,96 % entre 2025 et 2030.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 54,69 % de part du marché de l'emballage rigide imprimé en 2024.

- Par géographie, le segment Moyen-Orient et Afrique du marché de l'emballage rigide imprimé devrait croître à un CAGR de 6,26 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage rigide imprimé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande de cartons robustes à graphismes élaborés | +1.5% | Mondial (accent sur l'Amérique du Nord et l'Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Besoins de différenciation de marque pour les emballages rigides photoréalistes | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des formats rigides recyclables à base de fibres | +0.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Impression numérique directe sur forme permettant les micro-tirages et les campagnes d'influenceurs | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expéditeurs en fibres pour la chaîne du froid pharmaceutique en forte expansion | +0.4% | Marchés développés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Contrôle des couleurs en temps réel piloté par l'IA réduisant considérablement les déchets de calage | +0.3% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant la demande de cartons robustes à graphismes élaborés

La distribution par commerce électronique ajoute de multiples points de manutention, poussant les transformateurs à concevoir des cartons à résistance à la compression plus élevée tout en préservant des graphismes qui servent de vitrines de marque sur les pas de porte. Crown Holdings a enregistré une hausse de 24 % de ses revenus issus des canettes de boissons au premier trimestre 2025, reflétant une demande d'emballage plus large liée aux gains de volume du commerce en ligne.[1]Crown Holdings, "Publication des résultats du T1 2025," crowncork.com Les étiquettes intelligentes et le suivi IoT intégrés dans les emballages rigides alimentent désormais les données logistiques vers les propriétaires de marques, garantissant l'intégrité des livraisons en Asie-Pacifique où les volumes de colis augmentent. Les contrôles de presse pilotés par l'IA contribuent à maintenir la fidélité des couleurs malgré les variations de cannelure du carton ondulé, renforçant la confiance des consommateurs et les achats répétés.

Besoins de différenciation de marque pour les emballages rigides photoréalistes

L'impression à données variables permet aux entreprises de biens de consommation de personnaliser les emballages pour des événements régionaux et des partenariats avec des influenceurs sans augmenter le risque de stock. Les nouvelles tasses isothermes et les contenants de lessive rechargeables de Graphic Packaging utilisent des images numériques haute résolution qui rehaussent l'impact en rayon tout en réduisant les déchets de calage jusqu'à 40 %.[2] Les lignes pharmaceutiques adoptent des techniques similaires pour répondre aux exigences de la FDA en matière de preuves d'inviolabilité et pour garantir des codes lisibles et durables dans les conditions extrêmes de la chaîne du froid.[3]Agence américaine des produits alimentaires et médicamenteux, "Directive sur les systèmes de fermeture des contenants," fda.gov

Pression réglementaire en faveur des formats rigides recyclables à base de fibres

Le règlement européen sur les emballages et les déchets d'emballages oblige tous les emballages à être recyclables d'ici 2030, avec des planchers de contenu recyclé atteignant 65 % d'ici 2040. Le chiffre d'affaires d'International Paper de 5,9 milliards USD au premier trimestre 2025 après l'acquisition de DS Smith illustre un repositionnement stratégique vers le leadership dans les solutions à base de fibres. Les chercheurs du Département américain de l'Agriculture améliorent les cartons enduits d'amidon pour résister à l'humidité tout en étant compostables après usage, accélérant la conformité réglementaire.

Impression numérique directe sur forme permettant les micro-tirages et les campagnes d'influenceurs

Les têtes à jet d'encre montées sur des carrousels de bouteilles délivrent désormais des images à 360 degrés en un seul passage, réduisant le délai de mise sur le marché pour les éditions limitées. Les normes de qualité ISO/TC 130 garantissent la répétabilité entre les usines, permettant aux marques mondiales de reproduire l'intention de conception à l'échelle mondiale. La nouvelle ligne de carton de Stora Enso en Finlande ajoute une capacité flexible pour ces micro-tirages, soutenant sa croissance des ventes de 9 % au premier trimestre 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants en carton et en résine | -0.7% | Mondial (élevé en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV dans les encres à solvant en UE et en Amérique du Nord | -0.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risque de cybersécurité dans les lignes d'impression numérique en réseau | -0.3% | Marchés numériquement avancés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Modèles de recharge et de réutilisation réduisant les volumes d'emballages rigides à usage unique | -0.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en carton et en résine

Les échanges de fibres et de résines sont soumis à des fluctuations liées aux coûts de l'énergie et aux frictions géopolitiques. Crown Holdings compense ces fluctuations en intégrant des clauses de répercussion des droits de douane dans ses contrats d'approvisionnement. Silgan Holdings s'appuie sur des programmes d'efficacité et des acquisitions complémentaires pour maintenir la résilience de son chiffre d'affaires de 6,0 milliards USD en 2023. Les obligations de contenu recyclé ajoutent désormais des coûts premium pour les fibres qualifiées.

Limites plus strictes sur les COV dans les encres à solvant en UE et en Amérique du Nord

Les normes actualisées de l'Agence de protection de l'environnement sur les revêtements en aérosol contraignent les transformateurs à passer aux chimies à base d'eau ou durcissables aux UV, en attente de dépenses d'investissement pour de nouveaux sécheurs et systèmes de ventilation. Les règles parallèles de l'UE interdisent les PFAS dans les emballages alimentaires d'ici 2026, resserrant les fenêtres de formulation et incitant à accélérer la R&D sur les liants biosourcés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les alternatives durables gagnent du terrain

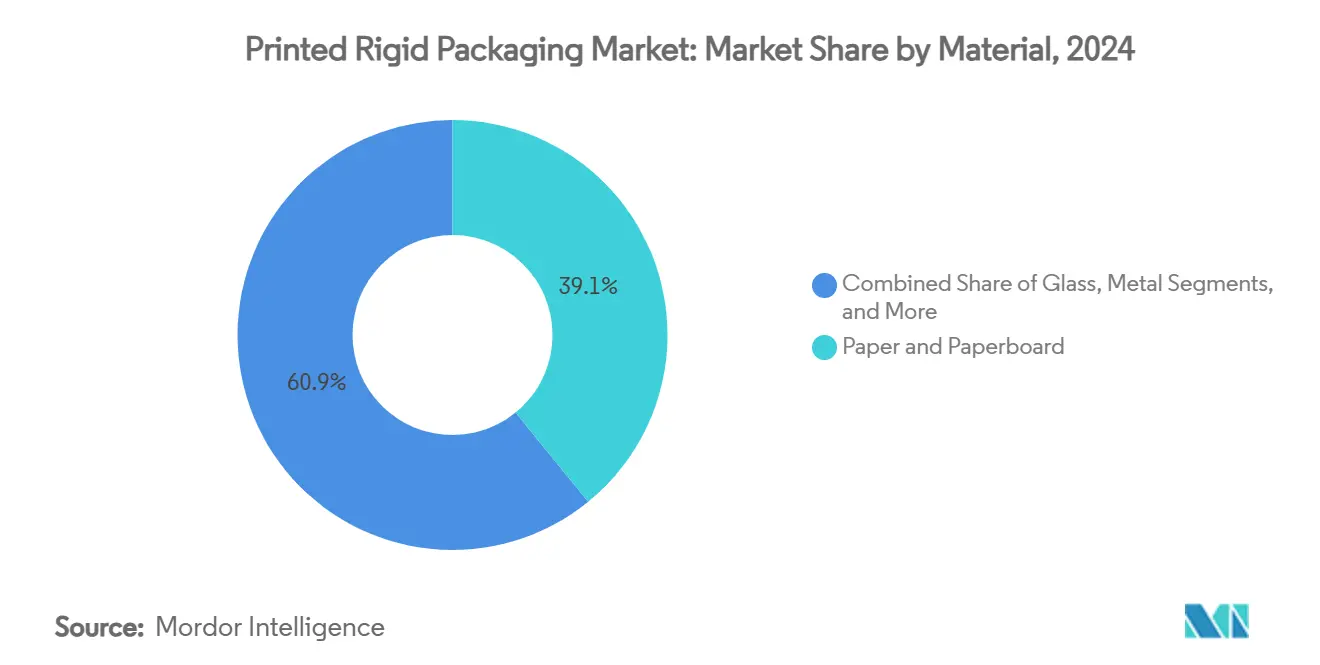

Le papier et le carton ont conservé 39,13 % de part du marché de l'emballage rigide imprimé en 2024, capitalisant sur les circuits de recyclage établis et la préférence réglementaire pour les substrats en fibres. Les plastiques répondent toujours aux références nécessitant des barrières intensives, le verre soutient le positionnement premium, et les canettes métalliques offrent une recyclabilité en boucle fermée inégalée. La taille du marché de l'emballage rigide imprimé liée aux bioplastiques et aux fibres végétales devrait croître à un CAGR de 6,05 % jusqu'en 2030, soutenue par des revêtements à base d'amidon soutenus par le Département américain de l'Agriculture qui combinent résistance à l'humidité et compostabilité. Les entreprises utilisent le label BioPreferred pour signaler les hybrides fibre-biofilm qui réduisent la teneur en pétrochimiques.[4]Département américain de l'Agriculture pour le développement rural, "Rapport du programme BioPreferred," rd.usda.gov

L'innovation en chimie des fibres se poursuit à mesure que les papeteries intègrent des pâtes riches en lignine pour une résistance accrue, permettant aux transformateurs de réduire les calibres des cartons sans sacrifier la résistance à la compression. Parallèlement, les thermoformeurs de PET testent la dépolymérisation enzymatique pour atteindre les seuils de 30 % de contenu recyclé, réduisant l'écart de performance entre les plastiques transparents et les cartons enduits. Le marché de l'emballage rigide imprimé voit désormais les équipes d'approvisionnement regrouper les volumes de fibres et de biopolymères pour couvrir le risque sur les matières premières tout en respectant les engagements carbone des marques.

Par technologie d'impression : la révolution numérique s'accélère

La part de 35,85 % de la flexographie en 2024 découle de son adéquation à grande vitesse pour les longues séries de cartons alimentaires et de boissons. Néanmoins, un CAGR de 6,17 % pour les presses numériques signale un changement structurel. La taille du marché de l'emballage rigide imprimé allouée aux équipements à jet d'encre et à électrophotographie continue de progresser à mesure que l'inspection par IA comble les écarts de qualité avec l'offset, encourageant l'adoption sur les tirages de longueur moyenne. La capacité de données variables alimente également le commerce omnicanal où les références se multiplient.

Les prestataires de services d'impression combinent des lignes hybrides où des couches blanches en flexographie sous-tendent le CMJN numérique pour maximiser l'opacité tout en préservant l'agilité. Les normes de couleur ISO/TC 130 assurent aux responsables de marque une cohérence mondiale, leur permettant de synchroniser les lancements sur tous les continents. Les analyses intégrées évaluent désormais le temps de fonctionnement des presses et l'utilisation des encres, réduisant le coût total de possession et permettant des modèles de tarification basés sur la production au mètre carré plutôt qu'aux impressions.

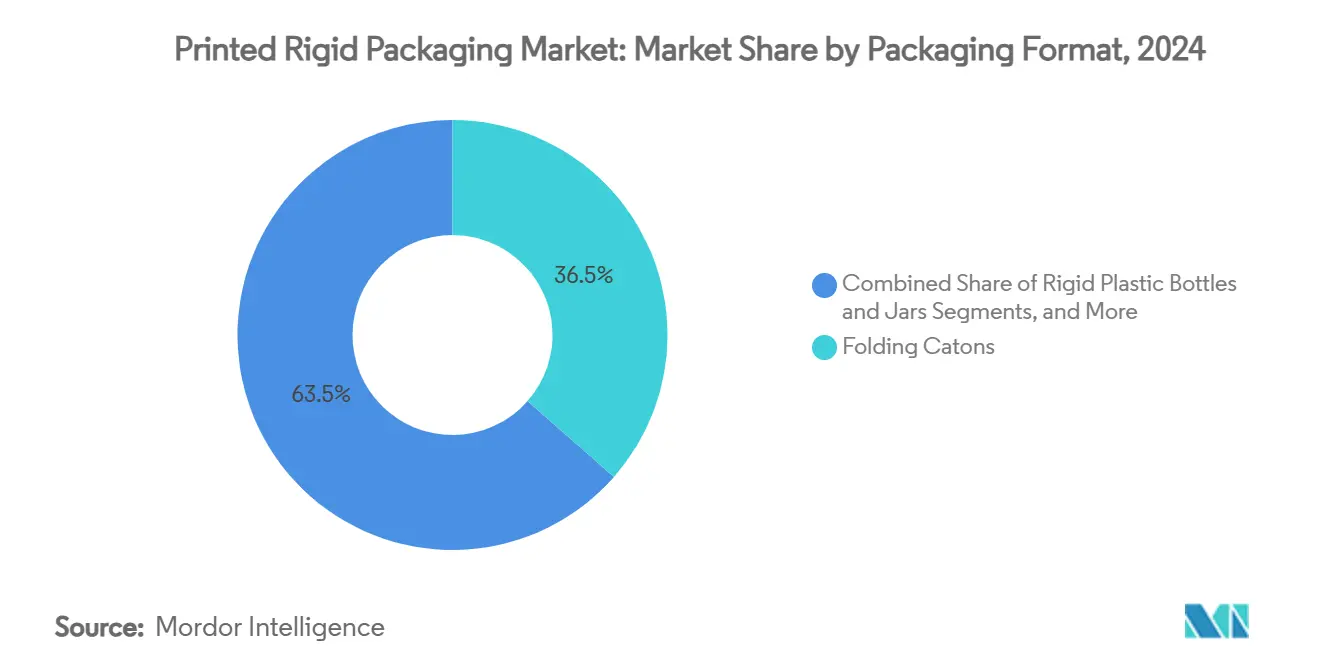

Par format d'emballage : les segments luxe stimulent l'innovation

Les cartons pliants contrôlaient 36,48 % de part du marché de l'emballage rigide imprimé en 2024, appréciés pour leur montage automatique et leur haute acceptation des encres. Les variantes ondulées avec des micro-profils en cannelure E brouillent les frontières entre emballage d'expédition et emballage de rayon, répondant aux besoins omnicanaux. Les boîtes rigides bénéficient d'un CAGR de 5,96 % jusqu'en 2030, les marques de cosmétiques, de spiritueux et d'électronique exploitant le théâtre du déballage pour créer des liens émotionnels. Les étiquettes NFC intelligentes intégrées dans les parois des boîtes débloquent des guides d'entretien interactifs et des récompenses de fidélité.

Les canettes métalliques maintiennent leur solidité grâce aux nouveaux alliages d'aluminium légers de Crown Holdings qui réduisent le poids en grammes tout en prolongeant la résistance à la pression dans les formats de boissons énergisantes. Les fournisseurs de bocaux en verre visent des réductions de carbone via des fours à combustion à l'oxygène alimentés au biogaz, s'alignant sur les feuilles de route zéro émission. Les transformateurs de contenants rigides ondulés intègrent des encres à base d'eau et des revêtements à séchage rapide pour servir les services d'abonnement du commerce électronique recherchant des impressions extérieures vives sans suremballage.

Par secteur d'utilisation finale : la santé stimule une demande spécialisée

L'alimentation et les boissons ont contribué à hauteur de 54,69 % du chiffre d'affaires 2024, soutenues par la croissance démographique et les habitudes alimentaires de commodité. Les emballages pharmaceutiques gagnent des parts à mesure que les thérapies biologiques nécessitant une intégrité de la chaîne du froid se développent, incitant à l'utilisation de cartons stratifiés en feuille avec des indicateurs de température imprimés. La part du marché de l'emballage rigide imprimé attachée aux soins personnels et aux cosmétiques devrait augmenter à un CAGR de 5,89 % à mesure que les gammes de soins de la peau haut de gamme demandent des flacons rigides renouvelables et une décoration photographique.

Les marques d'électronique se tournent vers des coques en pulpe moulée qui protègent les appareils tout en signalant des engagements en matière de durabilité, réduisant la dépendance au PET thermoformé. Les producteurs de produits chimiques ménagers testent des flacons en PET mono-matériau avec des manchons rétractables imprimés numériquement portant des instructions de recyclage via application, favorisant la conformité des consommateurs aux programmes de collecte sélective. Dans tous les secteurs, la sérialisation par gravure laser répond aux mandats de traçabilité et contrecarre la diversion vers les marchés gris.

Analyse géographique

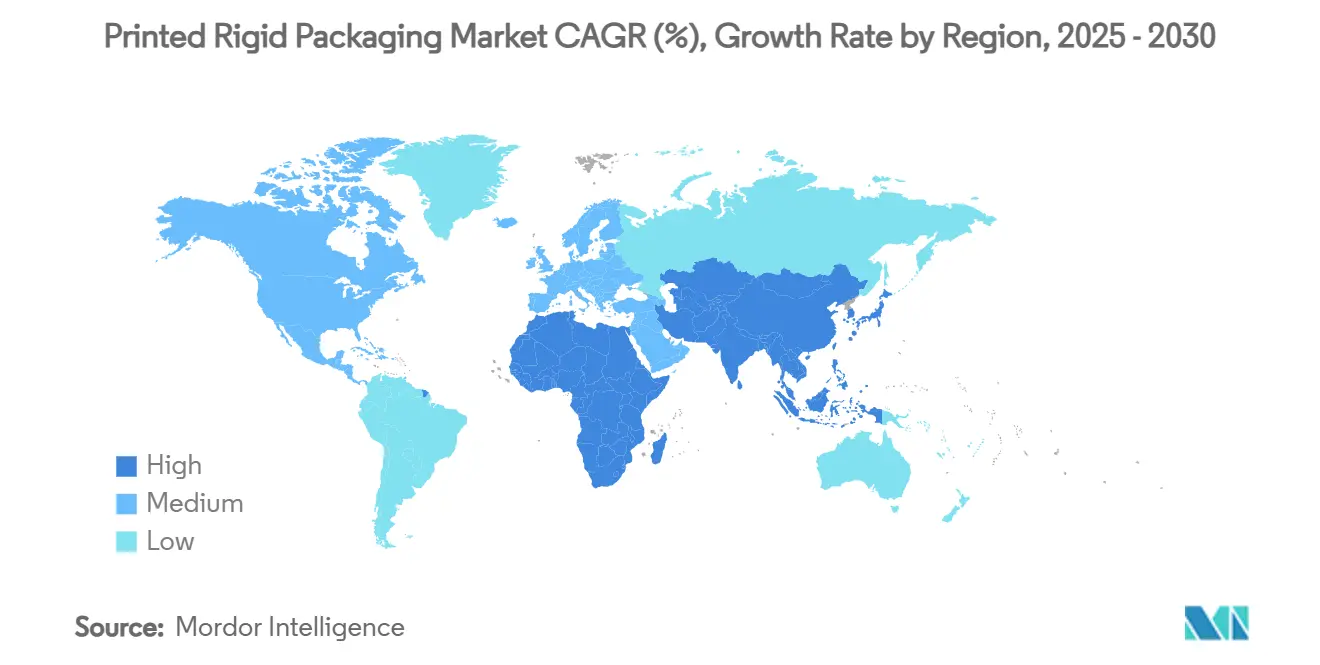

L'Asie-Pacifique détenait 48,36 % de la valeur mondiale en 2024, portée par la vaste production de pâte à papier de la Chine et l'expansion à deux chiffres de l'emballage en Inde. Les gouvernements régionaux subventionnent les onduleuses à grande vitesse et les presses numériques pour accroître la productivité manufacturière tout en appliquant des redevances de responsabilité des producteurs qui favorisent les fibres recyclables. La loi japonaise révisée sur la sécurité alimentaire aligne les tests de limite de migration pour les encres, incitant les transformateurs à certifier des chimies à faible teneur en COV.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 6,26 % pour 2025-2030. Les chaînes de supermarchés du Conseil de coopération du Golfe développent leurs gammes de marques distributeurs qui nécessitent des graphismes distinctifs et une impression bilingue arabe-anglais. Le pipeline de transformation alimentaire de 70 milliards USD de l'Arabie saoudite dans le cadre de Vision 2030 amplifie la demande de formats rigides en fibres et en métal. Les transformateurs locaux investissent dans des presses UV-LED pour réduire les coûts énergétiques, en les associant à des papeteries régionales pour raccourcir les circuits d'approvisionnement.

L'Europe et l'Amérique du Nord restent matures mais portées par l'innovation. Le marché européen passera de 153 milliards EUR (165 milliards USD) en 2024 à 186 milliards EUR (201 milliards USD) d'ici 2029, les règles sur l'économie circulaire stimulant la reconception vers des emballages en carton mono-matériau. WestRock recycle 4,7 millions de tonnes de fibres par an, alimentant ses usines de cartons et soulignant ses références en boucle fermée. Aux États-Unis, les équipementiers modernisent les presses avec des unités de capture de carbone pour respecter les plafonds d'émissions de COV des États, tandis que les marques canadiennes pilotent des stations de recharge qui testent la volonté d'échanger des emballages rigides à usage unique contre des caisses rotatives.

Paysage concurrentiel

La structure du secteur est modérément consolidée. WestRock, Amcor, Crown Holdings et International Paper s'appuient sur leur envergure mondiale, leurs portefeuilles multi-substrats et leur recyclage intégré pour préserver leurs marges. L'approbation par les actionnaires en juillet 2024 de la combinaison de Smurfit Kappa avec WestRock crée un champion avec un chiffre d'affaires de 21 milliards USD couvrant des usines de carton ondulé et des usines de transformation à graphismes élaborés dans 42 pays.[5]Smurfit Kappa, "Annonce de la fusion Smurfit WestRock," smurfitkappa.com La fusion annoncée d'Amcor avec Berry Global vise 650 millions USD de synergies grâce au pouvoir d'achat des résines et aux laboratoires de R&D partagés.

La différenciation technologique s'intensifie. Crown Holdings fait avancer son programme Twenty by 30 pour réduire les émissions de portée 3 et augmenter l'aluminium recyclé, renforçant l'alignement des marques avec les objectifs climatiques. International Paper canalise l'expertise de DS Smith en matière d'emballages prêts à l'exposition vers l'Amérique du Nord, ciblant des gains premium en rayon. Les spécialistes de plus petite taille exploitent des usines exclusivement numériques pour traiter les micro-tirages en 72 heures, remportant des campagnes d'influenceurs que les grands acteurs établis jugent non rentables. Des start-ups financées par capital-risque se concentrent sur des inserts rigides à base de mycélium, défiant les acteurs établis dans la mousse et la pulpe.

Les chaînes d'approvisionnement s'adaptent au risque cybernétique à mesure que les presses se connectent à des tableaux de bord en nuage ; les transformateurs s'associent à des entreprises de cybersécurité pour protéger la propriété intellectuelle sur les maquettes de produits non encore lancés. Les investisseurs surveillent de près les indicateurs ESG, pénalisant les retardataires dans les divulgations sur les COV et le carbone. Dans l'ensemble, les fournisseurs capables d'harmoniser durabilité, réactivité numérique et positions de coûts compétitifs conservent leur pouvoir de fixation des prix.

Leaders du secteur de l'emballage rigide imprimé

Smurfit Westrock plc

Amcor plc

Mondi Group

Huhtamaki Oyj

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : International Paper a déclaré un chiffre d'affaires net de 5,9 milliards USD au premier trimestre 2025 après l'acquisition de DS Smith, visant 1,1 milliard USD d'améliorations commerciales d'ici 2027.

- Avril 2025 : Crown Holdings a affiché un BPA dilué de 1,65 USD et a relevé ses prévisions pour l'exercice sur la base de solides ventes de canettes de boissons au Brésil et en Europe.

- Février 2025 : Le règlement européen sur les emballages et les déchets d'emballages est entré en vigueur, imposant la recyclabilité d'ici 2030 et des planchers de contenu recyclé de 30 % d'ici 2030 et de 65 % d'ici 2040.

- Février 2025 : Stora Enso a enregistré une croissance des ventes de 9 % au premier trimestre à 2 362 millions EUR et a démarré une ligne de carton grand public à Oulu, en Finlande.

Portée du rapport mondial sur le marché de l'emballage rigide imprimé

| Papier et carton |

| Plastiques (PET, PP, PS, autres) |

| Verre |

| Métal |

| Autres (bioplastiques / fibres végétales) |

| Lithographie offset |

| Flexographie |

| Héliogravure |

| Numérique (jet d'encre, électrophotographie) |

| Sérigraphie |

| Cartons pliants |

| Boîtes rigides (montées, luxe) |

| Bouteilles et bocaux en plastique rigide |

| Canettes métalliques |

| Contenants rigides ondulés |

| Grands récipients pour vrac intermédiaires rigides / fûts |

| Alimentation et boissons |

| Pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Produits chimiques ménagers et industriels |

| Électronique et appareils électroménagers |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par matériau | Papier et carton | ||

| Plastiques (PET, PP, PS, autres) | |||

| Verre | |||

| Métal | |||

| Autres (bioplastiques / fibres végétales) | |||

| Par technologie d'impression | Lithographie offset | ||

| Flexographie | |||

| Héliogravure | |||

| Numérique (jet d'encre, électrophotographie) | |||

| Sérigraphie | |||

| Par format d'emballage | Cartons pliants | ||

| Boîtes rigides (montées, luxe) | |||

| Bouteilles et bocaux en plastique rigide | |||

| Canettes métalliques | |||

| Contenants rigides ondulés | |||

| Grands récipients pour vrac intermédiaires rigides / fûts | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Pharmaceutiques et soins de santé | |||

| Soins personnels et cosmétiques | |||

| Produits chimiques ménagers et industriels | |||

| Électronique et appareils électroménagers | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage rigide imprimé ?

La taille du marché de l'emballage rigide imprimé est de 175,48 milliards USD en 2025.

Quelle région est en tête du marché de l'emballage rigide imprimé ?

L'Asie-Pacifique détient la plus grande part à 48,36 % de la valeur mondiale en 2024.

Quelle technologie d'impression connaît la croissance la plus rapide ?

L'impression numérique affiche la croissance la plus élevée, progressant à un CAGR de 6,17 % entre 2025 et 2030.

Comment les réglementations européennes affectent-elles l'emballage rigide imprimé ?

Le règlement européen sur les emballages et les déchets d'emballages exige que tous les emballages soient recyclables d'ici 2030 et impose des quotas croissants de contenu recyclé, accélérant la transition vers les formats rigides à base de fibres.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les soins personnels et les cosmétiques constituent le secteur d'utilisation finale à la croissance la plus rapide, projeté à un CAGR de 5,89 % jusqu'en 2030.

Dernière mise à jour de la page le: