Taille et part du marché de l'emballage flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 351.22 Milliards de dollars |

| Taille du Marché (2031) | 432.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

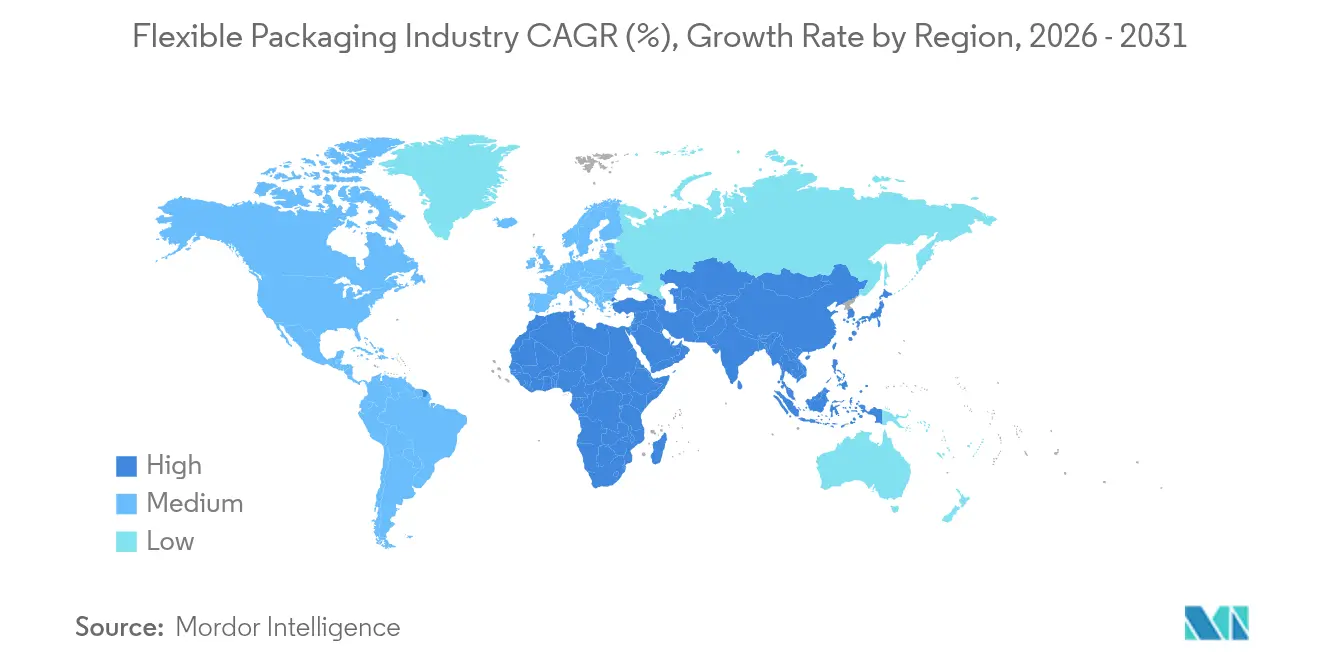

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

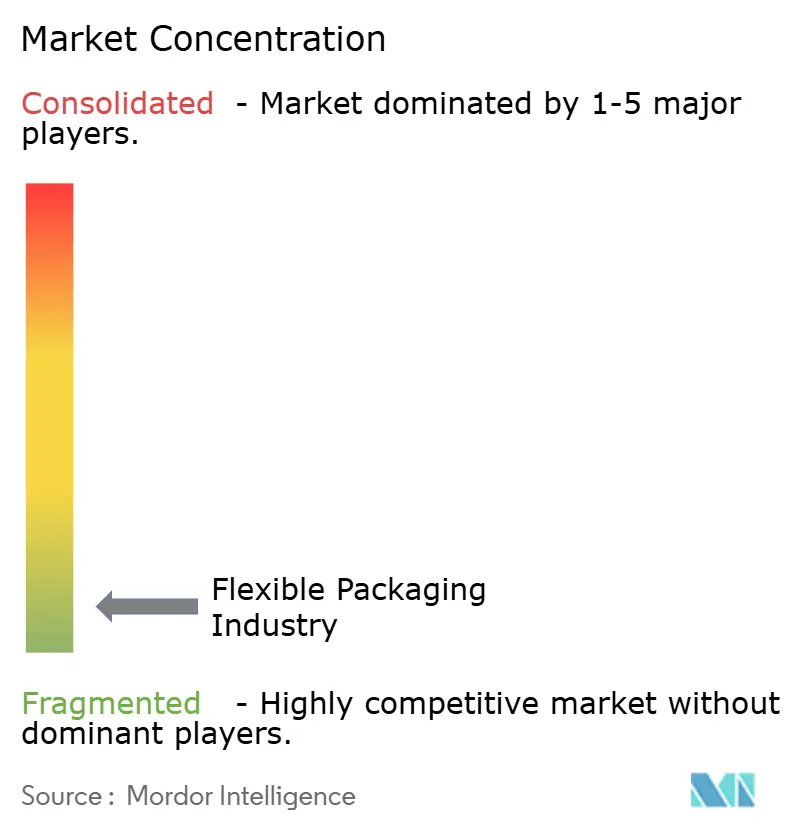

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible par Mordor Intelligence

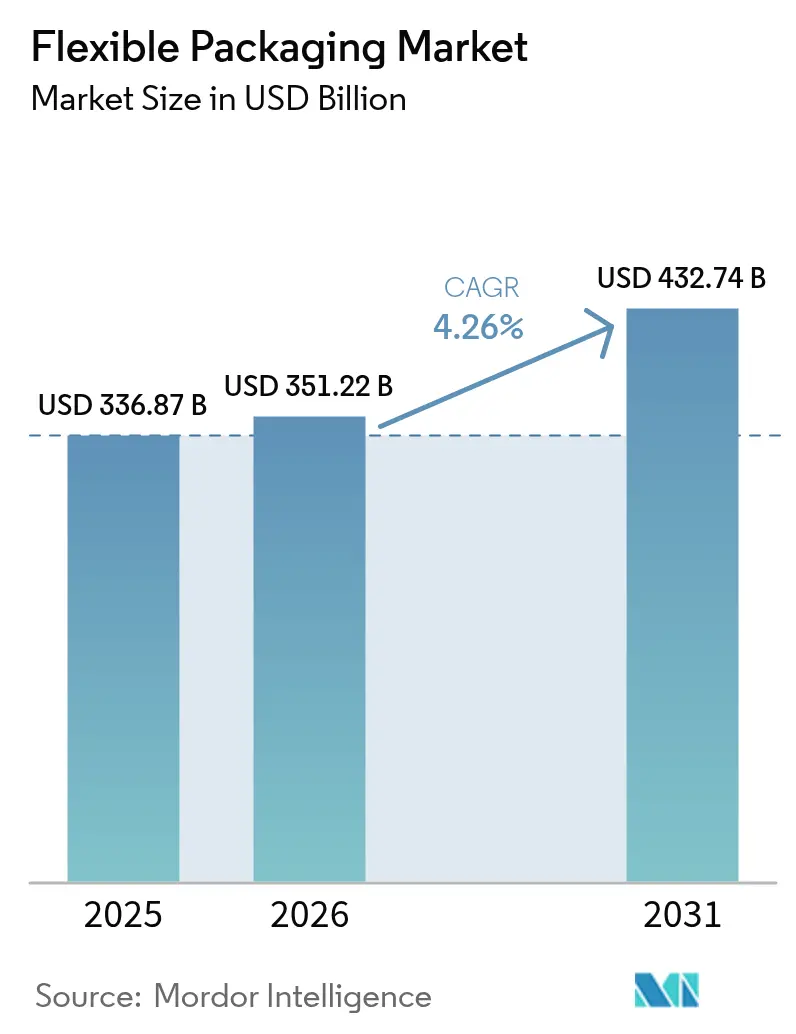

La taille du marché de l'emballage flexible devrait passer de 336,87 milliards USD en 2025 à 351,22 milliards USD en 2026 et devrait atteindre 432,74 milliards USD d'ici 2031 à un TCAC de 4,26 % sur la période 2026-2031.

Les obligations croissantes en matière de durabilité, l'expansion rapide du commerce électronique et la demande des marques pour des formats légers à haute barrière élargissent les opportunités du secteur de l'emballage flexible. Les avancées en science des matériaux, notamment dans les structures mono-matériaux, réduisent la pression sur les décharges et ouvrent de nouveaux flux de revenus circulaires pour les transformateurs. L'impression numérique comprime les cycles de lancement pour les produits de niche, tandis que les flux de travail en juste-à-temps atténuent la volatilité des résultats causée par les fluctuations des prix des polyoléfines. Sur le plan régional, la classe moyenne en expansion de l'Asie-Pacifique et son échelle de fabrication soutiennent son leadership, tandis que l'essor des infrastructures d'emballage au Moyen-Orient et en Afrique accélère sa croissance de rattrapage.

Principaux enseignements du rapport

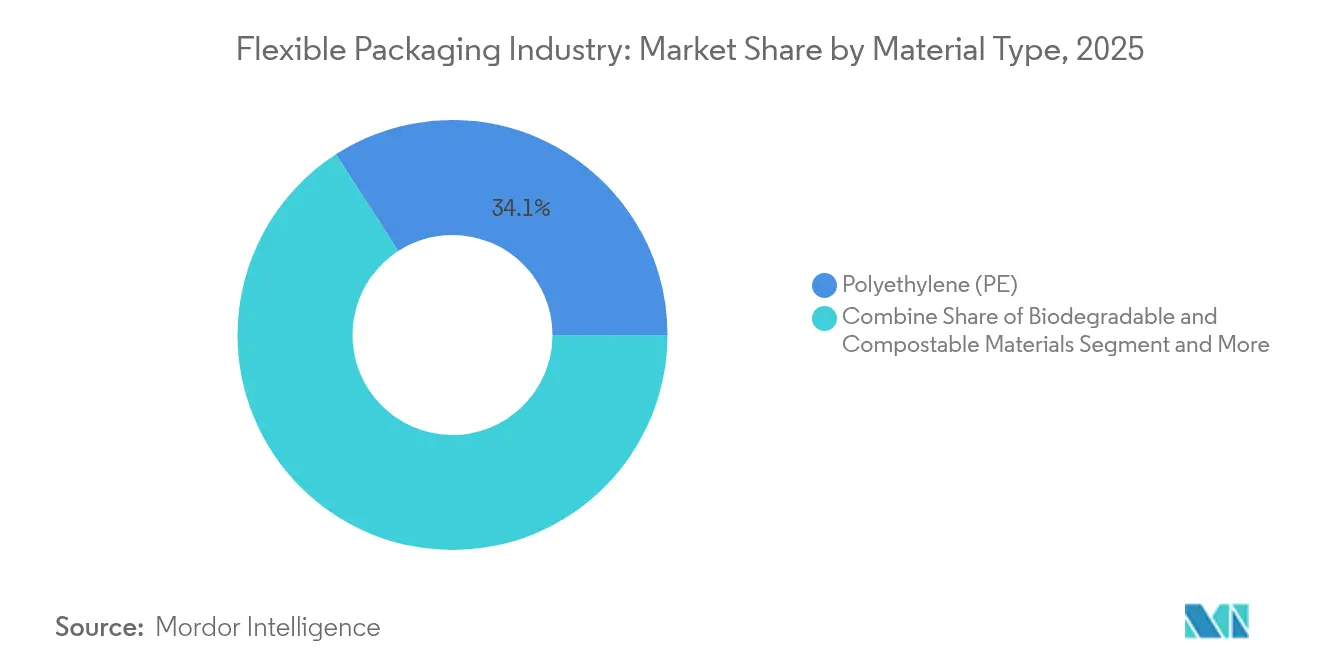

- Par type de matériau, le polyéthylène a dominé avec 34,12 % de la part du secteur de l'emballage flexible en 2025 ; les matériaux biodégradables et compostables devraient afficher le TCAC le plus rapide de 7,65 % jusqu'en 2031.

- Par type de produit, les pochettes ont capté 46,05 % de la part des revenus de la taille du secteur de l'emballage flexible en 2025, tandis que les films et les enveloppes sont positionnés pour le TCAC le plus rapide de 5,61 % jusqu'en 2031.

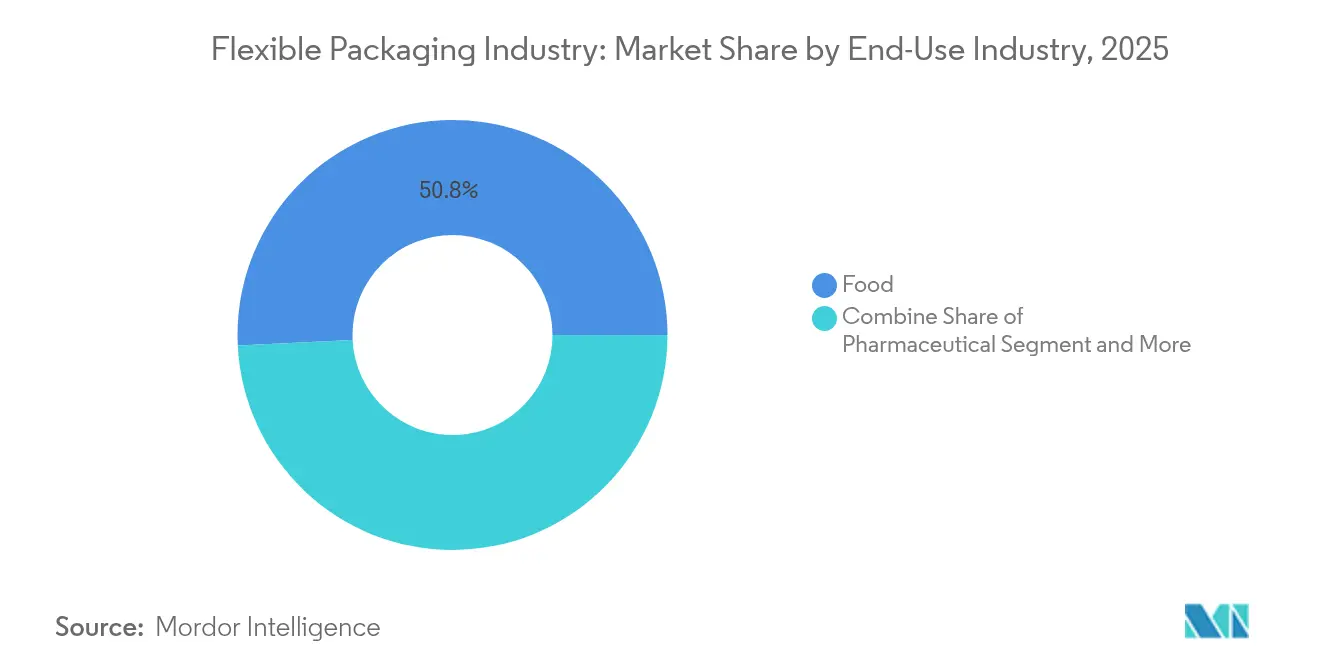

- Par secteur d'utilisation finale, l'alimentation représentait 50,78 % de la taille du secteur de l'emballage flexible en 2025 ; le secteur pharmaceutique devrait croître à un TCAC de 6,47 % entre 2026 et 2031.

- Par canal de distribution, les ventes directes ont dominé avec 65,10 % de la part du secteur de l'emballage flexible en 2025, tandis que les canaux indirects se développent à un TCAC de 5,76 %.

- L'Asie-Pacifique détenait 44,70 % de la part du secteur de l'emballage flexible en 2025, et la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage flexible

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande du commerce électronique pour des enveloppes de protection légères en Amérique du Nord | +0.8% | Amérique du Nord, avec des retombées vers l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des marques de produits de grande consommation asiatiques vers des films recyclables mono-matériaux pour répondre aux mandats de responsabilité élargie des producteurs | +1.0% | Asie-Pacifique, notamment l'Inde, la Chine et l'ASEAN | Long terme (≥ 4 ans) |

| Adoption rapide des pochettes rétortables pour les plats prêts à consommer en Europe | +0.6% | Europe, avec une adoption croissante en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Passage des marques de café et de boissons spécialisées aux films haute barrière en Amérique du Sud | +0.4% | Amérique du Sud, notamment le Brésil et la Colombie | Court terme (≤ 2 ans) |

| Investissements dans l'impression numérique permettant la personnalisation de masse pour les emballages cosmétiques | +0.7% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance de la demande de blisters pour biologiques en chaîne du froid stimulant l'emballage flexible pharmaceutique | +0.5% | Amérique du Nord, Europe et Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande du commerce électronique pour des enveloppes de protection légères

Les ventes en ligne nord-américaines ont progressé de 15,4 % en 2024, poussant les détaillants à adopter des enveloppes à bulles flexibles qui réduisent les frais de poids dimensionnel jusqu'à 30 %. Le retrait par Amazon de 9 100 tonnes métriques de plastique en Inde et son déploiement plus large de sacs rembourrés en papier recyclable illustrent la manière dont les engagements carbone des entreprises orientent les achats vers des hybrides fibre-film.[1]Amazon, "Innovation en matière d'emballage," sustainability.aboutamazon.comLes carnets de commandes des transformateurs favorisent désormais les enveloppes recyclables en bordure de trottoir avec des films à haute teneur en matières recyclées, engendrant des ajouts de capacité aux États-Unis et au Mexique. Les volumes se répandent également en Europe à mesure que les mandats d'optimisation des dimensions se resserrent, tandis que les réseaux de colis asiatiques reproduisent ces formats rentables. L'effet net est une hausse soutenue de la demande d'enveloppes enduite de polyéthylène qui propulse le secteur de l'emballage flexible au-delà des utilisations finales traditionnelles des produits de grande consommation.

Transition des marques de produits de grande consommation asiatiques vers des films recyclables mono-matériaux

Les règles indiennes de gestion des déchets plastiques pour l'exercice 2025 exigent que les propriétaires de marques démontrent un recyclage quantifiable de leurs empreintes d'emballage, contraignant les principaux acteurs de l'alimentation et des soins bucco-dentaires à remplacer les stratifiés multicouches par des films à base de polyoléfines uniquement. Des solutions telles que le film WICOFILM à base de PP de Wipf AG préservent les barrières à l'oxygène et aux arômes tout en s'intégrant parfaitement dans les flux de recyclage existants.[2] Wipf AG, "Emballage durable mono-matériau," wipf.chLes marques de soins personnels de l'ASEAN font écho à cette transition, en tirant parti des pochettes mono-matériaux pour assurer l'attrait en rayon tout en satisfaisant aux programmes de reprise des détaillants. L'innovation côté offre se répand dans toute l'Asie-Pacifique, aidant la région à consolider sa part de 45,24 % dans le secteur de l'emballage flexible. Les frais de responsabilité élargie des producteurs augmentant chaque année, les transformateurs qui développent leur capacité mono-matériau sont bien positionnés pour décrocher des contrats premium et une résilience des marges.

Adoption rapide des pochettes rétortables pour les plats prêts à consommer

Les ménages européens se tournent vers les aliments de commodité à longue conservation, accélérant les conversions en pochettes rétortables pour les sauces, les soupes et les plats de riz. La RetortPouch Recyclable de Mondi élimine la feuille d'aluminium tout en supportant une stérilisation à 121 °C, répondant aux objectifs de recyclabilité de l'UE pour 2030. Les co-fabricants signalent des réductions des temps d'arrêt grâce à un transfert de chaleur plus rapide par rapport aux boîtes de conserve, et les propriétaires de marques citent des économies logistiques allant jusqu'à 60 % sur le transport entrant. Le merchandising en rayon bénéficie d'une amélioration du nombre de facings, stimulant davantage la pénétration des pochettes rétortables. Les transformateurs nord-américains émergents pilotent désormais la même technologie, indiquant une base adressable en expansion et renforçant la dynamique de croissance au sein du secteur de l'emballage flexible.

Passage des marques de café et de boissons spécialisées aux films haute barrière

Les torréfacteurs brésiliens et colombiens spécifient de plus en plus des stratifiés sans aluminium enrichis en EVOH qui protègent les composés aromatiques volatils. Le stratifié PERPETUA et la capsule AluKpod de Constantia Flexibles illustrent comment l'optimisation des barrières coexiste avec la recyclabilité. Les retours du marché montrent que les références de café de spécialité prolongent la durée de conservation de trois mois, permettant aux exportateurs d'accéder à des marchés premium sans rinçage à l'azote. Cette évolution remodèle les conceptions de pochettes, de sticks et de capsules, contribuant à une hausse positive de 0,4 % du TCAC mondial du marché de l'emballage flexible.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polyoléfines comprimant les marges des transformateurs | -0.6% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Infrastructure de recyclage fragmentée pour les stratifiés multicouches dans l'UE et aux États-Unis | -0.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Interdictions plus strictes des plastiques à usage unique dans les principales économies émergentes (par ex., Inde, Kenya) | -0.4% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Bouteilles rigides en PET limitant la pénétration des pochettes à fond plat dans le segment des boissons gazeuses au Moyen-Orient | -0.3% | Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polyoléfines comprimant les marges des transformateurs

La volatilité des matières premières a atteint des écarts à deux chiffres en 2024, érodant l'EBITDA des transformateurs liés par des accords de prix trimestriels. La surabondance asiatique de PE et de PP ainsi que les perturbations du transport maritime amplifient ces fluctuations. Pour atténuer les chocs sur les marges, les principaux transformateurs déploient des films de jauge plus fine, numérisent la planification des stocks et explorent des contrats de naphta à base de biomasse pour diversifier leur exposition au risque. Ce frein reste transitoire mais accélère la transition vers des matériaux offrant une stabilité des prix et une teneur en matières recyclées, modernisant indirectement la base d'approvisionnement du secteur de l'emballage flexible.

Infrastructure de recyclage fragmentée pour les stratifiés multicouches

Seulement 7 % des emballages plastiques flexibles collectés au Royaume-Uni sont recyclés, révélant un retard structurel par rapport aux ambitieux objectifs du règlement européen sur les emballages et les déchets d'emballages.[3] WRAP, "Feuille de route 2025 – Emballages plastiques flexibles," wrap.ngoLe projet pilote du processus de recyclage de qualité CEFLEX indique des gains de rendement matière grâce à un tri avancé, mais les déploiements à l'échelle nationale nécessitent des investissements en capital de 36 à 43 milliards USD aux États-Unis seulement. Jusqu'à ce que ces capacités soient développées, les propriétaires de marques réduisent l'utilisation des stratifiés multicouches, limitant certaines applications haute barrière et modérant la croissance à court terme dans le secteur de l'emballage flexible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les biodégradables perturbent la domination traditionnelle

Le polyéthylène représentait 34,12 % de la part du secteur de l'emballage flexible en 2025, tirant parti de son faible coût et de ses propriétés de barrière à l'humidité pour ancrer les applications alimentaires de base. Sa large disponibilité en résine et ses flux de recyclage établis en font le choix par défaut pour les doublures de céréales, les films pour aliments surgelés et les pochettes de détergent. Cependant, les polymères biodégradables et compostables affichent le TCAC le plus rapide de 7,65 % de 2026 à 2031, à mesure que les détaillants introduisent des gammes de marques propres compostables à domicile et que les municipalités améliorent leurs programmes de déchets organiques. Cette dynamique réoriente les budgets de R&D vers des coextrusions à base d'acide polylactique et de polyhydroxyalcanoates qui imitent la résistance du polyéthylène basse densité tout en se dégradant dans les cycles de compostage industriel. Les stratifiés papier connaissent également un regain là où les exigences en vapeur d'eau sont modérées, tandis que la feuille d'aluminium défend des rôles de niche exigeant une transmission d'oxygène quasi nulle. L'EVOH, bien qu'utilisé sous forme de microcouche, reste essentiel pour les bouillons aseptiques et les gels nutraceutiques. Collectivement, le portefeuille de matériaux pivote vers des solutions qui réduisent les émissions de portée 3 sans sacrifier la usinabilité, renforçant le pivot du marché de l'emballage flexible vers la circularité.

La taille du secteur de l'emballage flexible pour les matériaux biodégradables devrait passer de 33,6 milliards USD en 2026 à 48,6 milliards USD en 2031, portée par les feuilles de route de décarbonation des produits de grande consommation et les frais de détournement des décharges. Le polyéthylène conserve toujours la couronne en volume, mais sa domination devrait légèrement diminuer à mesure que les catégories orientées consommateurs imposent des seuils minimaux de contenu recyclé. La clarté et la rigidité du polypropylène bi-orienté maintiennent sa présence dans les snacks, tandis que la fiabilité du scellage thermique du polypropylène cast assure son inclusion dans les emballages rétortables et les emballages torsadés. Les fabricants de résines investissent dans le recyclage chimique pour récupérer les monomères de PP et de PE, permettant de véritables boucles polymère à polymère qui préservent les performances des matériaux. À mesure que ces initiatives se développent, les transformateurs prévoient un portefeuille mixte où les voies de dégradation mécanique, chimique et biologique coexistent, chacune répondant à des besoins de canaux distincts au sein du secteur de l'emballage flexible.

Par type de produit : l'impression numérique transforme l'économie des pochettes

Les pochettes ont généré 46,05 % des revenus de 2025, mettant en évidence leur capacité à remplacer les bocaux en verre et les boîtes de conserve par des formats 70 % plus légers qui réduisent les émissions de fret. Les pochettes à fond plat améliorent l'espace d'affichage, stimulant les achats impulsifs dans les condiments et les aliments pour animaux de compagnie. L'avènement des presses à jet d'encre haute définition réduit les déchets de mise en route et permet la prolifération des références pour les saveurs saisonnières, soutenant les marques en vente directe aux consommateurs et les renouvellements de marques propres. Les films et les enveloppes, bien que moins visibles en rayon, enregistrent le TCAC le plus élevé de 5,61 % en réduisant les épaisseurs de jauge sans sacrifier la résistance à la perforation. Les revêtements barrières à base d'argile nanocristalline et d'oxyde de silicium remplacent désormais les couches d'aluminium, améliorant la triabilité et la recyclabilité des flux.

Par ailleurs, la taille du secteur de l'emballage flexible pour les sacs et les sachets reste stable, soutenue par la demande d'engrais, de ciment et d'aliments pour chiens. Les sachets et les sticks continuent de pénétrer les nutraceutiques en dose unique et les boissons instantanées, notamment en Asie du Sud-Est où la consommation nomade est en hausse. Au cours des cinq prochaines années, l'interaction entre la disponibilité des presses numériques, la stratification sans solvant et le durcissement par faisceau d'électrons devrait comprimer les délais de livraison de plusieurs semaines à quelques jours, poussant les transformateurs à repenser l'agencement de leurs usines. Le résultat final est un mix produit qui récompense les opérations agiles capables de basculer entre de longues séries de restauration collective et des micro-lots pour des collaborations avec des influenceurs.

Par secteur d'utilisation finale : le secteur pharmaceutique mène la croissance grâce à l'innovation en chaîne du froid

L'alimentation a maintenu une domination de 50,78 % en 2025, reflétant le volume considérable de la catégorie dans la boulangerie, les produits laitiers et les produits frais. Les mélanges PE/PP anti-buée et les fermetures à glissière refermables sont désormais standard, s'alignant sur la préférence des consommateurs pour les pochettes multi-portions qui réduisent le gaspillage alimentaire. L'emballage de viande, de fruits de mer et de fromage déploie de plus en plus des films sous vide et des films rétractables haute barrière pour prolonger la fraîcheur jusqu'à 25 jours, soutenant des cycles de remplacement stables.

Le secteur pharmaceutique, cependant, est le moteur de la croissance, progressant à un TCAC de 6,47 % grâce aux biologiques et à la médecine personnalisée. Les blisters en dose unitaire et les pochettes basse température protègent les injectables sensibles à la température lors de la livraison du dernier kilomètre. La compatibilité avec le stockage cryogénique stimule la demande de stratifiés COC/CPP, tandis que les additifs bloquant les UV assurent la photostabilité des thérapies géniques. Les cosmétiques suivent comme prochain point lumineux, utilisant l'embossage par jet d'encre diélectrique pour offrir des finitions tactiles sans stratification. Les segments industriels et chimiques mettent l'accent sur les doublures chimiquement résistantes et les pochettes ADR certifiées ONU, garantissant que le marché de l'emballage flexible conserve une base de demande diversifiée.

Par canaux de distribution : le commerce électronique remodèle la dynamique de la chaîne d'approvisionnement

Les ventes directes contrôlaient 65,10 % des revenus du secteur en 2025, témoignant des partenariats de co-développement de longue date des transformateurs avec les grands groupes de produits de grande consommation. Dans ces arrangements, les cycles de R&D conjoints et le service technique sur site garantissent un dépannage précoce et une montée en charge rapide. Pourtant, les canaux indirects — couvrant les distributeurs, les plateformes d'approvisionnement en ligne et les transformateurs secondaires — gagnent du terrain à un TCAC de 5,76 %. Les places de marché proposent désormais des catalogues de formats de pochettes standard, permettant aux PME d'acheter des quantités sans minimum de commande et de personnaliser les graphismes numériquement. Cette démocratisation élargit le bassin de clients adressables pour les transformateurs de taille moyenne, notamment dans les nutraceutiques et les startups alimentaires gastronomiques.

Des modèles d'exécution hybrides émergent, où les transformateurs maintiennent des stocks vierges et superposent des graphismes dans des hubs régionaux dans les 72 heures suivant la réception de la commande. Une telle agilité satisfait les éditions limitées portées par les influenceurs et les kits de repas par abonnement. De plus, les portails activés par la blockchain partagent les prix des résines en temps réel et les indicateurs carbone, permettant aux équipes d'approvisionnement de comparer les offres de manière transparente. Combinées, ces tendances intègrent la flexibilité omnicanale dans le secteur de l'emballage flexible, recalibrant la planification de la production et la logique de réapprovisionnement pour un écosystème commercial post-pandémique.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 44,70 % du secteur de l'emballage flexible en 2025 grâce à l'urbanisation, à la hausse des revenus disponibles et aux politiques pro-industrielles. Les investissements de la Chine dans les usines intelligentes et le programme indien d'incitation liée à la production pour la transformation alimentaire soutiennent la capacité nationale en résine et en film. UFlex a doublé sa production de chips polyester et mis en service une usine de matières recyclées après consommation pour intégrer les matières premières post-consommation, renforçant une proposition d'approvisionnement circulaire. Les transformateurs locaux mènent également des déploiements mono-matériaux pour se conformer aux prochains frais de responsabilité élargie des producteurs, renforçant la trajectoire de la région. Pendant ce temps, les nations d'Asie du Sud-Est tirent parti des clusters commerciaux en franchise de droits pour exporter des pochettes à fond plat, stimulant les flux commerciaux intrarégionaux.

L'Amérique du Nord est le deuxième nœud le plus important, propulsé par l'adoption des enveloppes pour le commerce électronique et la croissance de la chaîne du froid pharmaceutique. Les détaillants exigent des pochettes certifiées How2Recycle, incitant à des améliorations de la recyclabilité des films PE. Les équipementiers intègrent l'inspection numérique pour garantir la traçabilité aux normes de la FDA, renforçant l'intégrité du marché. L'Europe ancre sa stratégie autour du règlement européen sur les emballages et les déchets d'emballages, canalisant des fonds vers des usines pilotes de recyclage chimique et des emballages flexibles à base de fibres. Mondi et Huhtamaki développent respectivement des lignes rétortables recyclables et des portefeuilles blueloop, intégrant à grande échelle les principes de conception pour le recyclage.

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide de 6,03 % jusqu'en 2031, aidés par des pôles alimentaires soutenus par des investissements directs étrangers en Arabie saoudite et en Égypte. Le secteur de l'emballage en Afrique est en passe d'atteindre 56,02 milliards USD d'ici 2031, dont les formats flexibles pourraient dépasser 3,38 milliards USD d'ici 2033. Les chaînes de distribution modernes exigent des pochettes à longue durée de conservation pour les climats arides, stimulant les importations de films haute barrière. L'essor du café de spécialité en Amérique du Sud renforce la demande de pochettes avec valve de dégazage, tandis que la volatilité des devises rend le secteur de l'emballage flexible plus attractif que le verre rigide ou le métal. Dans toutes les régions, un fil conducteur commun est constitué par les objectifs de recyclage imposés par la réglementation qui unifient les feuilles de route de R&D des transformateurs vers les mono-matériaux.

Paysage concurrentiel

Le marché de l'emballage flexible accueille une hiérarchie fragmentée. Les leaders du marché tels qu'Amcor, Mondi, Huhtamaki et Constantia Flexibles canalisent leurs investissements en capital vers des stratifiés recyclables et des actifs d'impression numérique pour capter des marges premium. L'acquisition envisagée par Amcor de Berry Global pour 8,4 milliards USD la propulserait au sommet de la capacité d'emballage flexible, notamment dans les formats de soins de santé. La hausse de l'EBIT de Huhtamaki en 2024 découle d'un réalignement du portefeuille vers les mono-matériaux blueloop et la suppression des goulots d'étranglement dans les boîtes à œufs en Amérique du Nord.

Les alliances stratégiques s'articulent autour de coentreprises de recyclage chimique et de projets circulaires de bout en bout avec les propriétaires de marques. Les nouveaux entrants dans les espaces blancs comprennent des innovateurs en biopolymères développant des résines PHA et des plateformes d'impression à la demande natives du cloud qui contournent les économies de grands volumes. Les regroupements soutenus par des fonds de capital-investissement se concentrent sur les transformateurs de niveau intermédiaire dotés d'un savoir-faire barrière spécifique à une région, cherchant des synergies grâce à la prépresse partagée et à l'approvisionnement en résine. L'intensité concurrentielle reste la plus élevée dans les pochettes rétortables et les films médicaux où les barrières à la qualification découragent les nouveaux entrants. En conséquence, les acteurs établis se concentrent sur les références de durabilité du berceau au tombeau et la proximité géographique, façonnant un champ de bataille où la technologie et les indicateurs ESG décident des gains de contrats.

Leaders du secteur de l'emballage flexible

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Amcor plc

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Amcor a accepté d'acquérir Berry Global pour 8,4 milliards USD, élargissant son portefeuille flexible durable et de soins de santé en Amérique du Nord.

- Avril 2025 : Mondi a introduit des enveloppes à base de papier pour le chocolat Panda d'UPM, remplaçant les suremballages plastiques dans la confiserie.

- Mars 2025 : Huhtamaki a renforcé sa capacité en Amérique du Nord et lancé des emballages flexibles recyclables alignés sur son engagement de durabilité 2030.

- Février 2025 : Constantia Flexibles a dévoilé AluKpod, la feuille de formage à froid REGULA CIRC et le stratifié PP haute barrière PERPETUA, notant que 91 % de son portefeuille est désormais recyclable.

Portée du rapport sur le marché mondial de l'emballage flexible

L'étude couvre le marché de l'emballage flexible suivi en termes de consommation et se limite uniquement aux produits d'emballage flexible fabriqués à partir de plastique, de papier et de feuille d'aluminium. Le marché est suivi en termes de volume en millions de tonnes. Ce rapport analyse les facteurs qui influencent les développements géopolitiques sur le marché sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation finale. Les estimations excluent le poids du contenu qui est ou sera conditionné dans la solution d'emballage flexible.

Le marché de l'emballage flexible est segmenté par type de matériau (plastique [polyéthylène (PE), polypropylène bi-orienté (BOPP), polypropylène cast (CPP), polychlorure de vinyle (PVC), alcool éthylène-vinylique (EVOH)], papier, feuille d'aluminium), type de produit (pochettes, sacs, films et enveloppes), secteur d'utilisation finale (alimentation [aliments surgelés, produits laitiers, fruits et légumes, viande, volaille et fruits de mer, produits de boulangerie et snacks, bonbons et confiseries], boissons, pharmaceutique et médical, et soins ménagers et personnels), et géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne, Turquie, Pologne, Russie, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie, reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique, reste de l'Amérique latine] et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte, Iran, Nigeria et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en valeur USD pour tous les segments ci-dessus.

| Plastique | Polyéthylène (PE) |

| Polypropylène bi-orienté (BOPP) | |

| Polypropylène cast (CPP) | |

| Polychlorure de vinyle (PVC) | |

| Alcool éthylène-vinylique (EVOH) | |

| Autres plastiques flexibles | |

| Papier | |

| Feuille d'aluminium | |

| Matériaux biodégradables et compostables |

| Pochettes |

| Sacs et sachets |

| Films et enveloppes |

| Autres types de produits |

| Alimentation | Aliments surgelés |

| Produits à base de lait | |

| Viande et fruits de mer | |

| Snacks de boulangerie et confiseries | |

| Produits frais | |

| Autres produits alimentaires | |

| Boissons | Jus et nectars |

| Boissons à base de lait | |

| Autres boissons | |

| Pharmaceutique | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation finale |

| Canal de vente directe |

| Canal de vente indirecte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| ASEAN | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | Polyéthylène (PE) | |

| Polypropylène bi-orienté (BOPP) | |||

| Polypropylène cast (CPP) | |||

| Polychlorure de vinyle (PVC) | |||

| Alcool éthylène-vinylique (EVOH) | |||

| Autres plastiques flexibles | |||

| Papier | |||

| Feuille d'aluminium | |||

| Matériaux biodégradables et compostables | |||

| Par type de produit | Pochettes | ||

| Sacs et sachets | |||

| Films et enveloppes | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | Aliments surgelés | |

| Produits à base de lait | |||

| Viande et fruits de mer | |||

| Snacks de boulangerie et confiseries | |||

| Produits frais | |||

| Autres produits alimentaires | |||

| Boissons | Jus et nectars | ||

| Boissons à base de lait | |||

| Autres boissons | |||

| Pharmaceutique | |||

| Cosmétiques et soins personnels | |||

| Industrie | |||

| Autres secteurs d'utilisation finale | |||

| Par canaux de distribution | Canal de vente directe | ||

| Canal de vente indirecte | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| ASEAN | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage flexible ?

La taille du secteur de l'emballage flexible s'élève à 351,22 milliards USD en 2026 et devrait atteindre 432,74 milliards USD d'ici 2031.

Quelle région est en tête du secteur de l'emballage flexible ?

L'Asie-Pacifique est en tête avec une part de 44,70 %, soutenue par l'urbanisation, l'échelle de fabrication et des réglementations proactives en matière de durabilité.

Quel matériau connaît la croissance la plus rapide dans l'emballage flexible ?

Les polymères biodégradables et compostables affichent le TCAC le plus rapide de 7,65 % de 2026 à 2031, à mesure que les marques poursuivent des options compostables et biosourcées.

Comment le commerce électronique influence-t-il la demande d'emballages flexibles ?

La croissance du commerce de détail en ligne stimule l'adoption d'enveloppes légères recyclables en bordure de trottoir et alimente les investissements dans l'impression numérique pour des emballages personnalisés.

Pourquoi le secteur pharmaceutique est-il important pour la croissance de l'emballage flexible ?

Les biologiques en chaîne du froid et les formats en dose unitaire nécessitent des films haute barrière, propulsant un TCAC de 6,47 % dans l'emballage flexible pharmaceutique jusqu'en 2031.

Quel rôle joue l'impression numérique dans l'emballage flexible ?

Les presses numériques réduisent les quantités minimales de commande et permettent la personnalisation de masse, accélérant les lancements de produits et réduisant les déchets de stocks.

Dernière mise à jour de la page le: