Taille et part du marché des emballages liquides flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

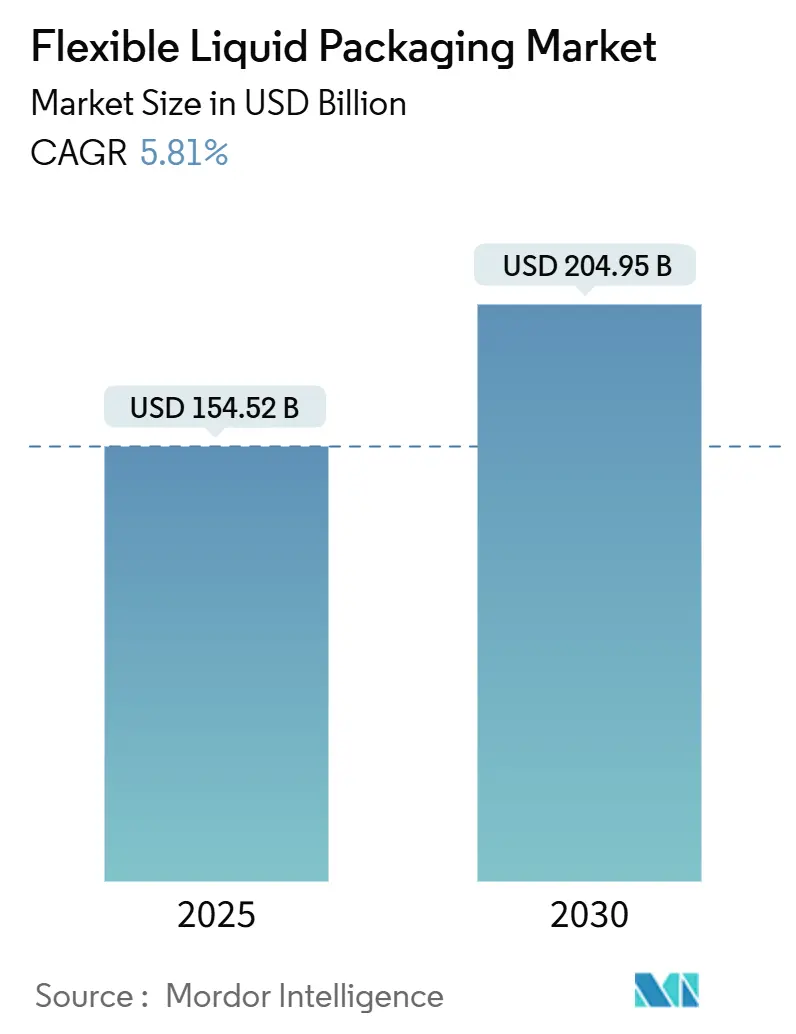

| Taille du Marché (2025) | 154.52 Milliards de dollars |

| Taille du Marché (2030) | 204.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.81% CAGR |

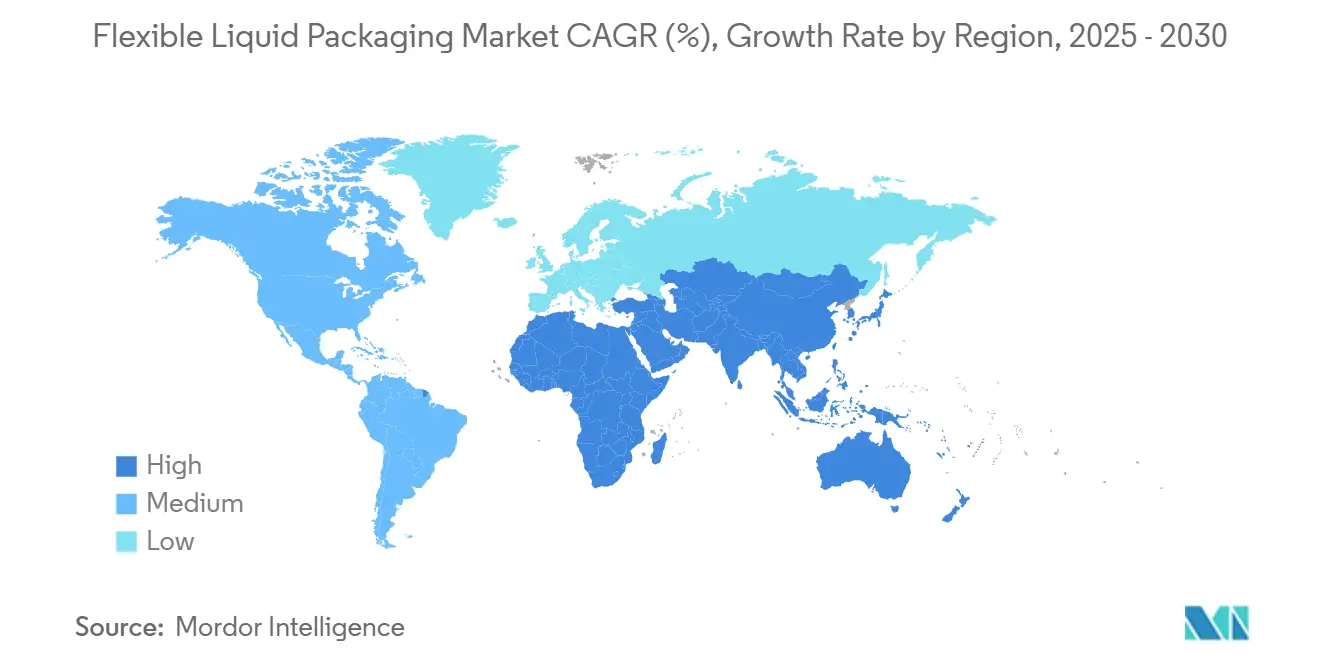

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages liquides flexibles par Mordor Intelligence

La taille du marché des emballages liquides flexibles s'établit à 154,52 milliards USD en 2025 et est en passe d'atteindre 204,95 milliards USD d'ici 2030, progressant à un CAGR de 5,81 % sur la période. Cette performance souligne comment le marché des emballages liquides flexibles tire parti de la préférence des consommateurs pour des formats plus légers et axés sur la praticité, et comment la pression réglementaire pousse les producteurs vers des structures recyclables. La croissance du commerce électronique a amplifié la demande d'emballages résistants à l'expédition, positionnant le marché des emballages liquides flexibles comme un allié logistique pour les marques cherchant à réduire les coûts de fret et les réclamations pour dommages. Les leaders du secteur investissent également dans des conceptions mono-matériaux qui répondent aux exigences de recyclabilité sans sacrifier l'intégrité des barrières, une démarche stratégique qui remodèle le positionnement concurrentiel au sein du marché des emballages liquides flexibles. Enfin, la volatilité des prix des matières premières et un ensemble croissant d'interdictions sur les plastiques à usage unique introduisent des défis en matière de coûts et de conformité que les producteurs doivent surmonter pour maintenir leur rentabilité.

Points clés du rapport

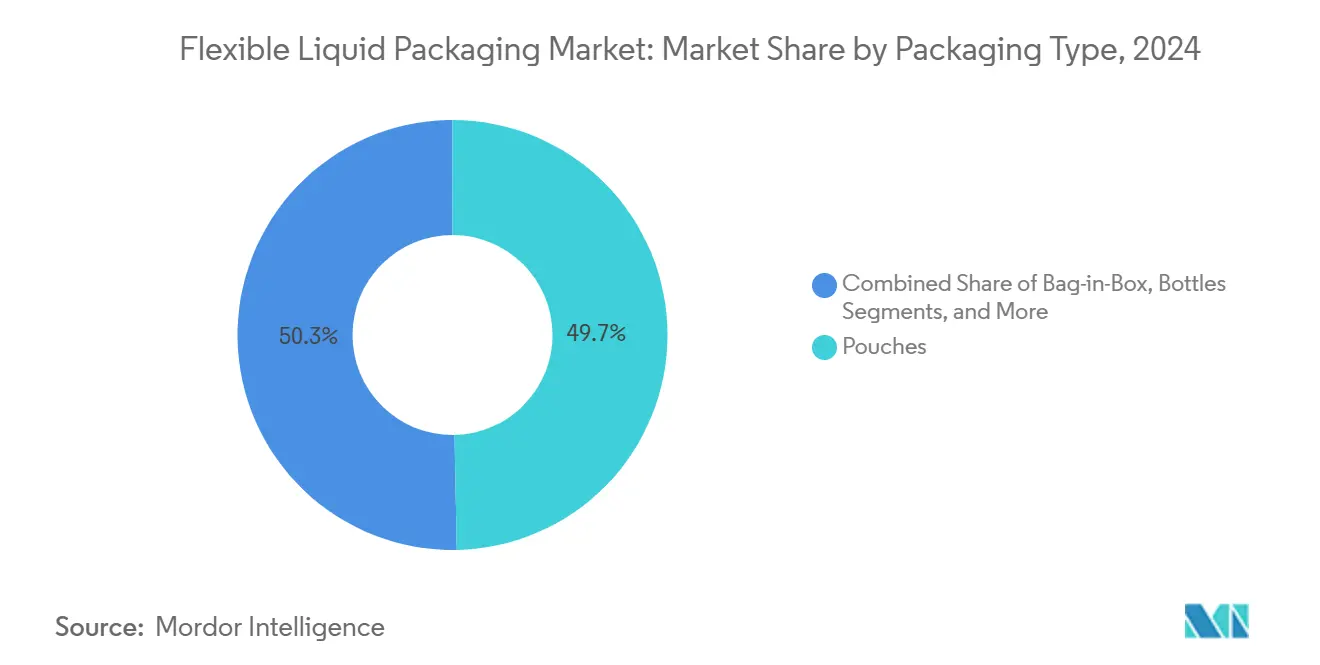

- Par type d'emballage, la taille du marché des emballages liquides flexibles pour les formats bag-in-box devrait croître à un CAGR de 7,13 % entre 2025 et 2030.

- Par type de matériau, le segment des films plastiques a capté 67,18 % de la part du marché des emballages liquides flexibles en 2024.

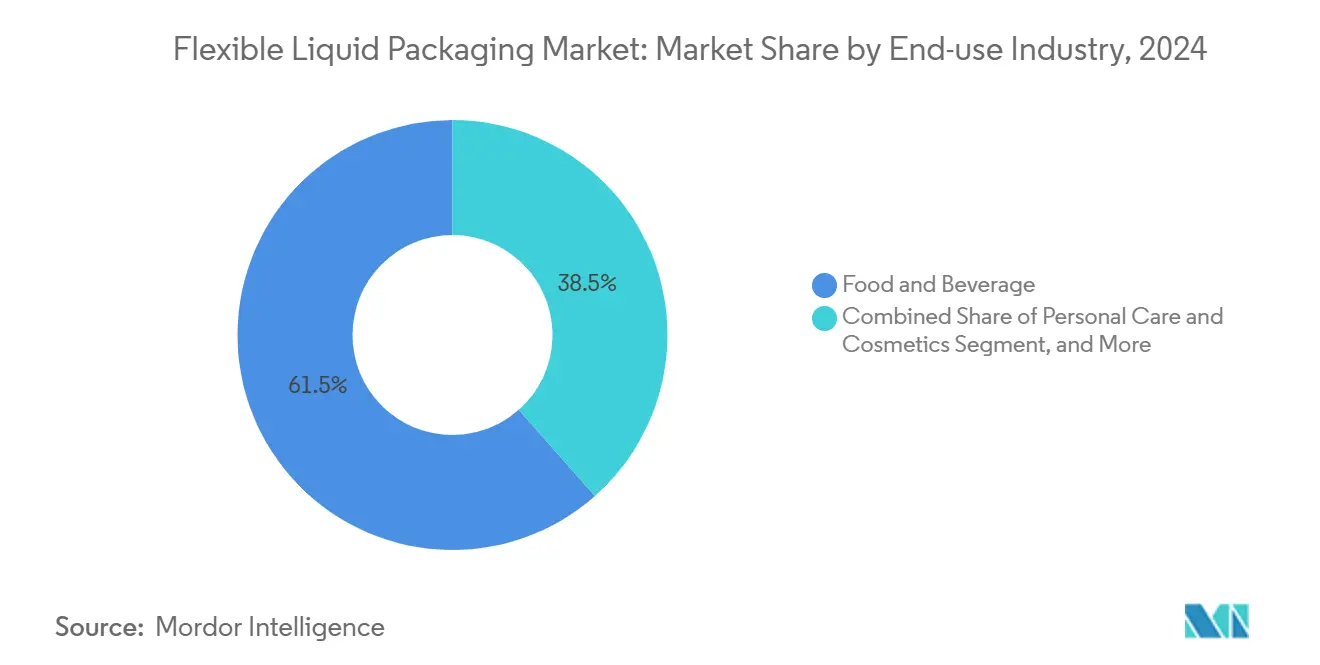

- Par secteur d'utilisation finale, la taille du marché des emballages liquides flexibles pour les produits pharmaceutiques devrait croître à un CAGR de 7,56 % entre 2025 et 2030.

- Par géographie, le segment Asie-Pacifique a capté 40,63 % de la taille du marché des emballages liquides flexibles en 2024.

Tendances et perspectives du marché mondial des emballages liquides flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formats de boissons pratiques et légers | +1.2% | Mondial avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique et emballages flexibles durables | +0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Obligations relatives aux pochettes recyclables | +0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction des coûts logistiques et matériels | +0.7% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Emballages flexibles aseptiques stimulant la pénétration des alternatives laitières | +0.5% | Amérique du Nord et Europe, en croissance en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de recharge et de concentrés adoptés par les grands acteurs des produits de grande consommation | +0.4% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formats de boissons pratiques et légers

Les pochettes individuelles et les emballages à presser sont passés d'une niche à une catégorie grand public à mesure que la consommation nomade augmente et que les fonctionnalités refermables deviennent standard. Les marques de boissons ont réduit leurs coûts de transport jusqu'à 40 % en passant des bouteilles rigides aux emballages flexibles, une économie qui améliore directement les marges sur le marché des emballages liquides flexibles. De nouveaux films barrières approuvés par l'Autorité européenne de sécurité des aliments en 2024 prolongent la durée de conservation des formulations sensibles, permettant aux jus premium et aux boissons fonctionnelles de se passer de réfrigération et d'atteindre de nouveaux circuits de distribution. Des cadences de ligne élevées allant jusqu'à 1 200 pochettes par minute permettent aux fabricants de répondre aux pics promotionnels sans rupture de stock, renforçant l'attrait opérationnel des options flexibles. L'adhésion des consommateurs est également soutenue par le contrôle des portions, qui s'aligne sur les modes de vie axés sur la santé et réduit le gaspillage de produits. En conséquence, les multinationales du secteur des boissons ont élargi leurs portefeuilles flexibles pour consolider leur croissance sur les segments grand public et premium du marché des emballages liquides flexibles.

La croissance du commerce électronique amplifie le besoin d'emballages flexibles durables

Avec la croissance à deux chiffres des épiceries en ligne, les emballages subissent désormais de multiples points de contact avant d'arriver chez le consommateur.[1]Reuters Staff, "L'industrie de l'emballage s'adapte à la croissance du commerce électronique," Reuters, reuters.com Les films flexibles, offrant une résistance à la perforation et aux chocs, enregistrent 30 % de réclamations pour dommages en moins par rapport aux contenants rigides, un avantage logistique clair qui renforce le marché des emballages liquides flexibles. Les directives fournisseurs d'Amazon favorisent les emballages flexibles pour les liquides, catalysant les investissements des fournisseurs dans des joints haute performance et des fermetures inviolables. Les solutions bag-in-box bénéficient aux services d'abonnement de boissons en offrant une durée de conservation prolongée et des formats concentrés qui réduisent les déchets d'emballage. Des poids plus légers réduisent également les émissions liées à la livraison du dernier kilomètre, aidant les détaillants à respecter leurs engagements de réduction carbone. À mesure que les centres de distribution s'automatisent, la souplesse des emballages flexibles minimise les taux de blocage sur les tapis roulants, garantissant des opérations fluides même lors des pics de demande saisonniers.

Les obligations de durabilité favorisent les conceptions de pochettes recyclables

Le règlement européen sur les emballages et les déchets d'emballages exige 65 % de contenu recyclé dans les emballages flexibles d'ici 2030, contraignant les entreprises à réingéniérer les stratifiés autour du polyéthylène mono-matériau. Ces obligations créent un avantage concurrentiel pour les premiers adoptants au sein du marché des emballages liquides flexibles. L'engagement d'Unilever d'atteindre 100 % d'emballages recyclables d'ici 2025 a déjà accéléré la commercialisation de revêtements à base d'eau qui remplacent la feuille d'aluminium tout en maintenant les barrières à l'oxygène. Des enquêtes auprès des consommateurs indiquent une volonté de 73 % de payer des prix premium pour des emballages durables, validant les coûts de conversion initiaux plus élevés. Les investissements dans les usines de recyclage chimique s'accélèrent également, promettant de boucler la boucle pour les structures multicouches encore nécessaires dans les applications à haute barrière. Au fil du temps, la conformité réglementaire devrait évoluer d'un facteur de différenciation à un ticket d'entrée, faisant évoluer les priorités d'approvisionnement vers des flux de matériaux traçables et certifiés.

Réduction des coûts logistiques et matériels par rapport aux contenants rigides

Le format flexible réduit généralement les coûts matériels de 40 à 50 % par rapport aux alternatives rigides lorsque les économies sur l'ensemble de la chaîne d'approvisionnement sont comptabilisées. Des charges plus légères réduisent la consommation de carburant, les détaillants citant une réduction de 25 % des coûts de transport après avoir remplacé le verre par des pochettes pour les huiles de cuisson. L'expédition à plat de rouleaux préformés permet aux copropriétaires régionaux de réduire l'espace d'entrepôt de 70 %, améliorant la rotation des stocks et les ratios de fonds de roulement. La technologie avancée de formage-remplissage-scellage gère désormais des viscosités allant des alternatives laitières aux huiles moteur, élargissant les catégories adressables au sein du marché des emballages liquides flexibles. À mesure que les péages de congestion urbaine augmentent, les fabricants mettent en avant les économies de poids dans leurs rapports de durabilité, satisfaisant à la fois le contrôle des investisseurs et les tableaux de bord des détaillants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polyoléfines et des résines barrières | -0.8% | Mondial avec l'Asie-Pacifique la plus touchée | Court terme (≤ 2 ans) |

| Extension des interdictions sur les plastiques à usage unique | -0.6% | Europe et certains marchés d'Asie-Pacifique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Filières de recyclage insuffisantes pour les structures multicouches | -0.4% | Mondial, particulièrement dans les marchés en développement | Long terme (≥ 4 ans) |

| Risques de fissuration par flexion dans la logistique de la chaîne du froid | -0.3% | Mondial, concentré dans les applications sensibles à la température | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polyoléfines et des résines barrières

Les coûts du polyéthylène et du polypropylène ont fluctué de 35 % en 2024 en raison des chocs des prix du pétrole brut répercutés dans les contrats d'approvisionnement, comprimant les marges des transformateurs déjà liés aux tarifs des équipementiers. Les résines barrières spécialisées en EVOH ont connu des pics plus marqués de 45 % en raison de la capacité limitée des réacteurs et de la concurrence liée au carburant d'aviation. Les fabricants d'emballages flexibles ont eu du mal à répercuter les hausses sur les marques laitières et de jus qui opèrent avec de faibles marges, entraînant une compression des marges dans certaines parties du marché des emballages liquides flexibles. Certains leaders ont poursuivi une intégration en amont ou des contrats à long terme de type take-or-pay, sacrifiant des liquidités à court terme pour sécuriser l'approvisionnement. La volatilité des devises a également compliqué les prévisions, les acheteurs en euros payant des primes pour les résines libellées en USD.

Extension des interdictions mondiales sur les plastiques à usage unique

L'extension de la directive de l'Union européenne couvre désormais certains formats de pochettes, tandis que la Thaïlande et la Malaisie mettent en œuvre des restrictions parallèles, resserrant l'accès au marché pour les stratifiés conventionnels. Les producteurs doivent accélérer le développement de conceptions compostables ou hybrides papier, mais les barrières biosourcées compromettent souvent la durée de conservation, limitant leur déploiement dans les applications laitières et pharmaceutiques. Des normes de test divergentes selon les juridictions nécessitent des stratégies de conformité multi-références, ce qui à son tour fait augmenter les coûts de complexité de 15 à 20 %. Les petites marques risquent d'être déréférencées si elles ne peuvent pas financer des reconceptions, entraînant une consolidation sur le marché des emballages liquides flexibles. À l'inverse, les innovateurs capables d'atteindre à la fois les objectifs de performance et de compostabilité acquièrent un avantage de premier entrant dans les zones géographiques soumises à des restrictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les pochettes en tête tandis que le bag-in-box s'accélère

Les pochettes ont conservé une part de 49,68 % en 2024, confirmant leur rôle de format incontournable pour les boissons, les sauces et les liquides ménagers. Cette domination sur le marché des emballages liquides flexibles est soutenue par des fermetures refermables, une grande surface de marquage et une empreinte carbone plus faible par rapport au verre ou au PET. La croissance se poursuivra à mesure que les absorbeurs d'oxygène intelligents et les indicateurs de température migrent des références premium vers les références grand public, renforçant le discours sur la praticité. Les unités bag-in-box connaissent un CAGR de 7,13 %, portées par les concentrés de café et les modèles d'abonnement de vin qui valorisent la stabilité prolongée en conservation et des économies de fret de 50 %.

L'innovation s'infiltre également dans les concepts de bouteilles flexibles qui imitent l'esthétique rigide tout en réduisant le poids pour les sirops pharmaceutiques et les boissons artisanales de niche. Les sachets prospèrent dans les marchés émergents sensibles aux coûts, bien que l'évolution des interdictions sur les plastiques à usage unique tempère les volumes en Europe et en Amérique du Nord. Dans tous les formats, les fonctionnalités numériques telles que les puces NFC permettent la vérification de la provenance et l'engagement des consommateurs, encourageant les marques à exploiter des campagnes d'emballages connectés au sein du marché des emballages liquides flexibles.

Par type de matériau : les films plastiques dominent malgré le virage vers la durabilité

Les films plastiques ont capté une part de 67,18 % en 2024, portés par des co-extrusions à faible épaisseur qui améliorent l'efficacité des coûts sans sacrifier les performances barrières. Ces structures restent le pilier du marché des emballages liquides flexibles, notamment après que les lignes de remplissage se sont avérées compatibles avec des films ultra-minces qui réduisent la consommation de résine. Les stratifiés à base de papier progressent à un CAGR de 6,93 %, portés par les objectifs des détaillants en matière de teneur en fibres et l'attrait des consommateurs pour une esthétique tactile et naturelle.

Les hybrides en feuille d'aluminium continuent de servir les applications nécessitant des barrières extrêmes à la lumière et à l'oxygène, notamment dans les produits pharmaceutiques et les jus premium. Cependant, les avancées en matière de recyclage chimique promettent de réhabiliter les films multicouches actuels en dépolymérisant les substrats composites en matière première de qualité vierge. À mesure que la réglementation pénalise les emballages non recyclables, l'innovation en matière de polyéthylène mono-matériau et d'alternatives à l'EVOH devrait recalibrer les priorités d'approvisionnement sur l'ensemble du marché des emballages liquides flexibles.

Par secteur d'utilisation finale : les produits pharmaceutiques en forte hausse tandis que l'alimentation et les boissons arrivent à maturité

Les filières alimentation et boissons ont fourni 61,54 % du volume en 2024 ; cependant, l'expansion se stabilise dans les régions développées, où la pénétration a atteint sa maturité et où d'autres formats se disputent l'attention. Même ainsi, les extensions de gamme vers les boissons fonctionnelles et les laits végétaux continuent de stimuler les volumes sur le marché des emballages liquides flexibles. Les produits pharmaceutiques, en revanche, progressent à un CAGR de 7,56 % à mesure que les fabricants de médicaments formulent des liquides pour faciliter le dosage pédiatrique et gériatrique. Les autorisations de la FDA pour 15 nouveaux films barrières en 2024 témoignent de la confiance réglementaire dans la sécurité des emballages flexibles, ouvrant la voie à des thérapies qui reposaient autrefois sur le verre.

Les marques de soins personnels utilisent des sachets flexibles pour les shampoings et sérums de voyage, s'alignant sur les stratégies de premiumisation et d'échantillonnage. Les innovateurs en produits d'entretien ménager introduisent des pochettes de concentrés que les consommateurs diluent à domicile, réduisant le fret lié à l'eau et s'alignant sur les engagements ESG des entreprises. Les acteurs industriels adoptent des fûts flexibles robustes pour les produits chimiques, tirant parti d'une résistance supérieure à la perforation et des voies de certification ONU qui valident la sécurité sur le marché des emballages liquides flexibles.

Analyse géographique

La part de 40,63 % de l'Asie-Pacifique en 2024 reflète l'échelle de fabrication de la région, la disponibilité des matières premières et une classe moyenne croissante qui adopte les boissons nomades. La taille du marché des emballages liquides flexibles pour la région est positionnée pour un CAGR de 7,47 % jusqu'en 2030, à mesure que les plateformes de commerce électronique se développent et que les gouvernements locaux offrent des incitations fiscales pour les investissements dans l'emballage. Les réglementations nationales restent cependant fragmentées, poussant les multinationales à développer des conceptions modulaires permettant de remplacer les couches barrières pour répondre aux exigences spécifiques à chaque pays.

Le paysage épicier mature de l'Amérique du Nord continue de favoriser la croissance dans les catégories premium, où les attributs de durabilité ou fonctionnels commandent des prix premium. Les lois sur la responsabilité élargie des producteurs au niveau des États élèvent la préparation au recyclage au rang de critère d'approvisionnement, faisant évoluer la part vers les pochettes mono-matériaux. Les marchés européens intensifient cette dynamique grâce à des seuils obligatoires de contenu recyclé, faisant de la conformité réglementaire une nécessité commerciale sur le marché des emballages liquides flexibles.[2]Flexible Packaging Desk, "Économie de fabrication des emballages flexibles," Bloomberg, bloomberg.com

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, créent de nouveaux corridors de demande à mesure que les infrastructures s'améliorent et que les investissements directs étrangers dans les capacités locales de transformation augmentent. La volatilité des taux de change et les filières de recyclage limitées tempèrent l'élan, mais la faible consommation d'emballages par habitant signale un potentiel de croissance. Les marques qui adaptent des formats de sachets abordables tout en se préparant à d'éventuelles futures interdictions des plastiques peuvent saisir un avantage de premier entrant.

Paysage concurrentiel

Les dix premiers transformateurs représentent environ 45 % du chiffre d'affaires mondial, conférant au marché des emballages liquides flexibles un score de concentration modéré qui laisse encore de la place aux spécialistes régionaux. Amcor, Mondi et Sealed Air tirent parti de leur présence mondiale pour proposer des feuilles de route de durabilité clés en main et investissent dans l'impression numérique à haut débit, ce qui réduit considérablement les délais de mise sur le marché. Les concurrents de niveau intermédiaire trouvent des niches dans les alternatives laitières aseptiques ou les emballages pharmaceutiques localisés où la proximité et la personnalisation priment sur la pure échelle.

Les intégrations stratégiques se sont accélérées : l'acquisition par Amcor de la division emballages flexibles de Berry Global pour 2,3 milliards USD élargit sa base d'actifs dispersés et renforce sa pénétration dans les marchés émergents. Les grands acteurs incubent également des start-ups de recyclage ou concèdent des licences de propriété intellectuelle en dépolymérisation pour sécuriser des avantages dans l'économie circulaire. Les dépôts de brevets liés aux structures mono-matériaux recyclables ont dépassé 200 en 2024, indiquant une course technologique qui établira de nouveaux critères de performance pour le marché des emballages liquides flexibles.

La différenciation concurrentielle s'oriente vers des réductions démontrables de l'empreinte carbone, validées par des analyses du cycle de vie.[3]Autorité européenne de sécurité des aliments, "Avis scientifique sur l'évaluation de la sécurité de la substance," EFSA, efsa.europa.eu Les tableaux de bord des détaillants et les éco-labels destinés aux consommateurs amplifient la valeur d'un approvisionnement en matières premières traçables. En conséquence, les transformateurs sans objectifs fondés sur la science risquent une érosion des marges ou une perte de statut de fournisseur privilégié. Des opportunités de marché inexploitées subsistent dans l'emballage de médicaments contrôlés, les sachets de nutraceutiques et les infrastructures de recharge où les acteurs mondiaux établis n'ont pas encore consolidé leur présence.

Leaders du secteur des emballages liquides flexibles

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

SIG Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Amcor a finalisé l'acquisition de la division emballages flexibles de Berry Global pour 2,3 milliards USD, formant la plus grande entreprise mondiale d'emballages flexibles avec des capacités renforcées en matière d'emballages durables.

- Septembre 2024 : Mondi a annoncé un investissement de 400 millions EUR (440 millions USD) dans une nouvelle installation d'emballages flexibles durables en Pologne, équipée de lignes de production mono-matériaux et d'un recyclage intégré.

- Août 2024 : Sealed Air a lancé la technologie de film barrière OptiDure offrant 30 % d'économies de matériaux tout en conservant les performances barrières pour les usages pharmaceutiques et les boissons premium.

- Juillet 2024 : Huhtamaki a conclu un partenariat stratégique avec Dow Chemical pour co-développer des films barrières recyclables de nouvelle génération pour l'emballage de liquides.

Périmètre du rapport mondial sur le marché des emballages liquides flexibles

| Pochettes |

| Bag-in-Box |

| Bouteilles |

| Sachets |

| Autres types d'emballage |

| Films plastiques |

| Stratifiés à base de papier |

| Stratifiés en feuille d'aluminium |

| Autres types de matériaux |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Entretien ménager |

| Industrie et produits chimiques |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Pochettes | ||

| Bag-in-Box | |||

| Bouteilles | |||

| Sachets | |||

| Autres types d'emballage | |||

| Par type de matériau | Films plastiques | ||

| Stratifiés à base de papier | |||

| Stratifiés en feuille d'aluminium | |||

| Autres types de matériaux | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Entretien ménager | |||

| Industrie et produits chimiques | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages liquides flexibles en 2025 ?

La taille du marché des emballages liquides flexibles devrait atteindre 154,52 milliards USD d'ici 2025, reflétant une demande constante des consommateurs pour des formats d'emballage pratiques et durables.

Quel est le CAGR prévu pour les emballages liquides flexibles jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 5,81 %, porté par les besoins logistiques du commerce électronique et les pressions réglementaires en faveur de structures recyclables.

Quel type d'emballage domine les volumes de ventes ?

Les pochettes dominent le marché avec une part de 49,68 % en 2024, grâce à leur refermabilité et à leurs coûts de fret réduits.

Pourquoi les produits pharmaceutiques adoptent-ils rapidement les emballages flexibles ?

Les formulations médicamenteuses liquides bénéficient d'emballages flexibles résistants à l'ouverture par les enfants et inviolables, qui réduisent les coûts de fabrication et améliorent l'observance des patients, entraînant un CAGR de 7,56 %.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,47 % grâce à la convergence de l'urbanisation, du commerce électronique et des incitations gouvernementales.

Quelle innovation en matière de matériaux est la plus impactante pour les objectifs de recyclabilité ?

Les pochettes en polyéthylène mono-matériau avec des revêtements avancés à base d'eau permettent une recyclabilité totale tout en maintenant les barrières à l'oxygène et à l'humidité.

Dernière mise à jour de la page le: