Taille et part du marché des autoclaves dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 326.44 Millions de dollars américains |

| Taille du Marché (2031) | 391.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

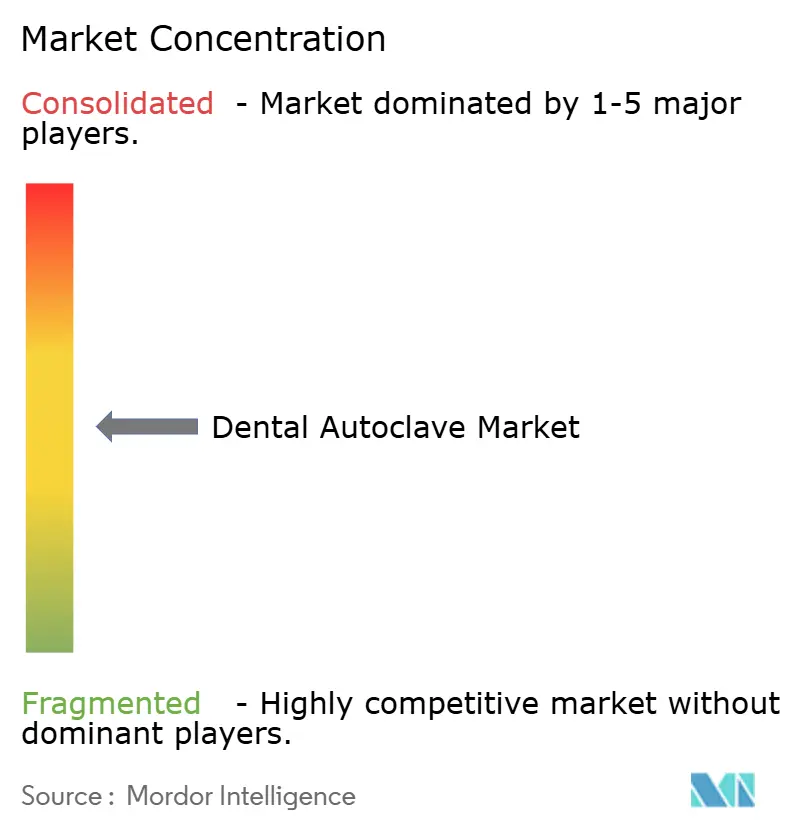

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autoclaves dentaires par Mordor Intelligence

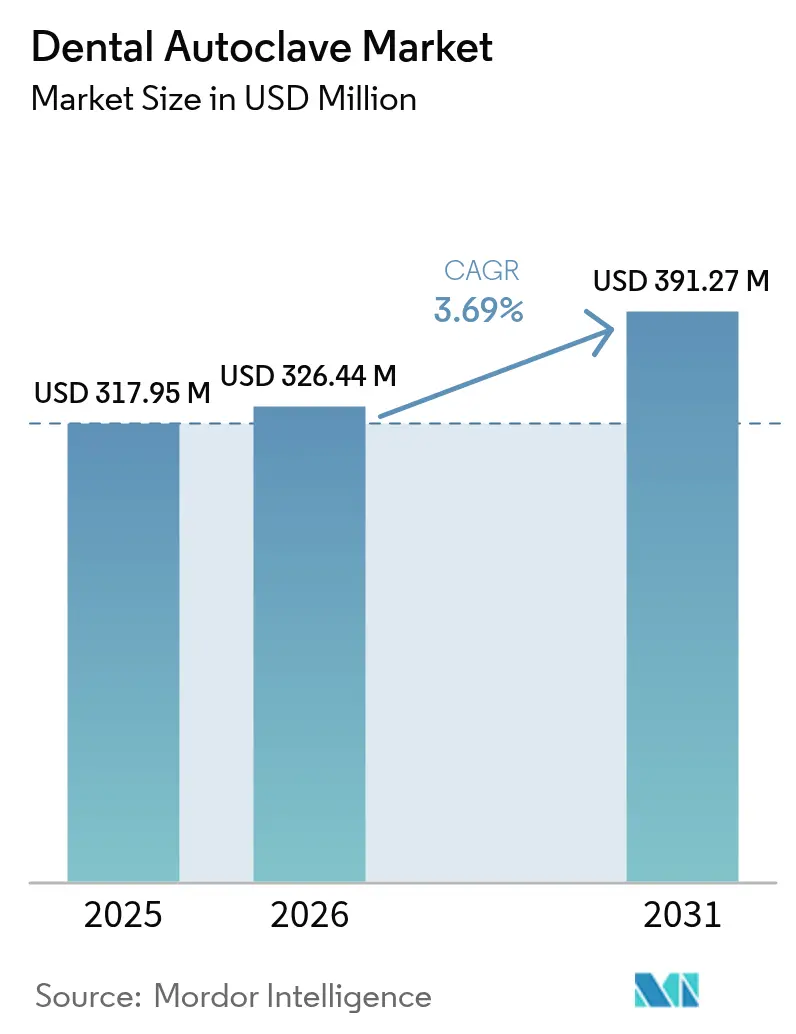

La taille du marché des autoclaves dentaires est projetée à 317,95 millions USD en 2025, 326,44 millions USD en 2026, et devrait atteindre 391,27 millions USD d'ici 2031, avec un TCAC de 3,69 % de 2026 à 2031.

La dynamique évolue vers des organisations de services dentaires multi-pays qui standardisent leurs parcs de stérilisation, tandis que les cabinets individuels subissent des pressions réglementaires et concurrentielles pour remplacer les modèles de classe N hérités. La reconnaissance par la FDA américaine en décembre 2024 de la norme ISO 17665 (2024) et le règlement sur le système de management de la qualité entrant en vigueur en février 2026 ont fait de la validation documentée des cycles et de la traçabilité des critères d'achat essentiels.[1]Personnel de la Food & Drug Administration américaine, "Normes de consensus reconnues : ISO 17665 Première édition 2024-03," FDA, fda.gov La technologie de classe B à cycle rapide, la connectivité IoT et les conceptions économes en eau surpassent donc l'ensemble du marché des autoclaves dentaires, tandis que le risque d'approvisionnement en pompes à vide et la hausse des redevances européennes sur les eaux usées constituent des vents contraires en termes de coûts.

Principaux enseignements du rapport

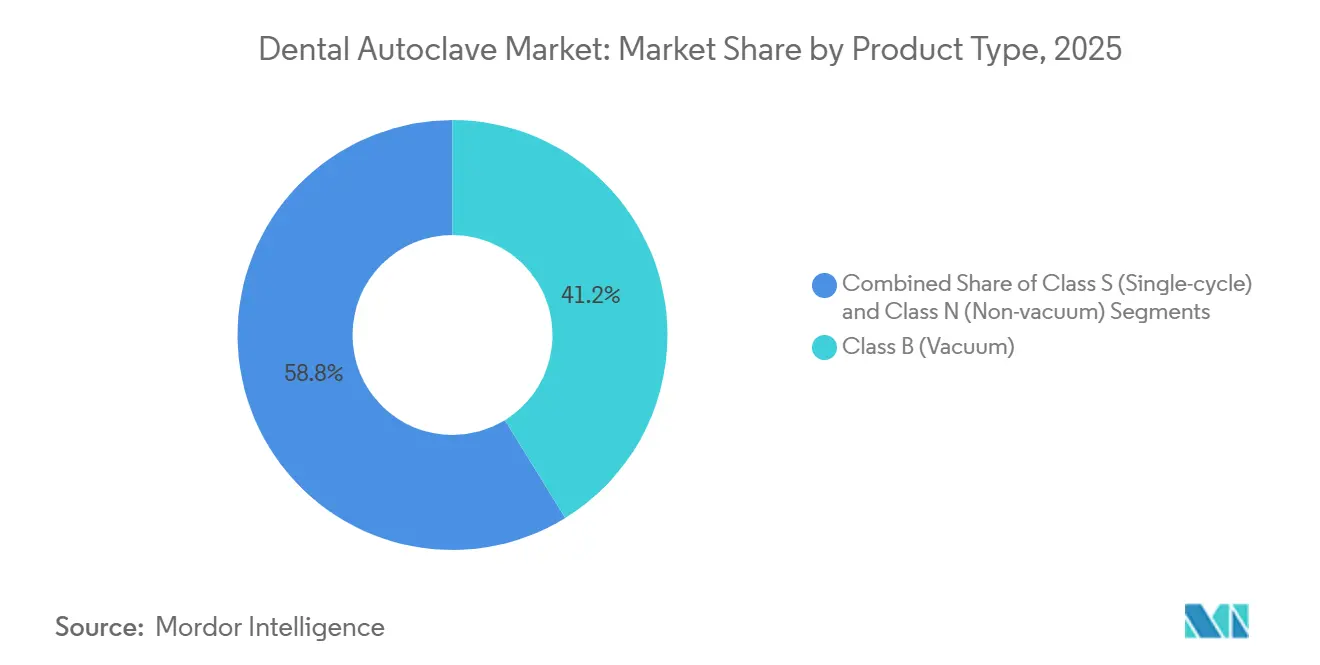

- Par type de produit, les autoclaves à vide de classe B ont représenté 41,22 % du chiffre d'affaires 2025 et progressent au TCAC le plus rapide de toutes les catégories, soit 7,58 %.

- Les unités entièrement automatiques ont capté 44,68 % des ventes 2025 et croissent à un TCAC de 6,84 %, la pénurie de main-d'œuvre stimulant la demande pour un fonctionnement sans intervention humaine.

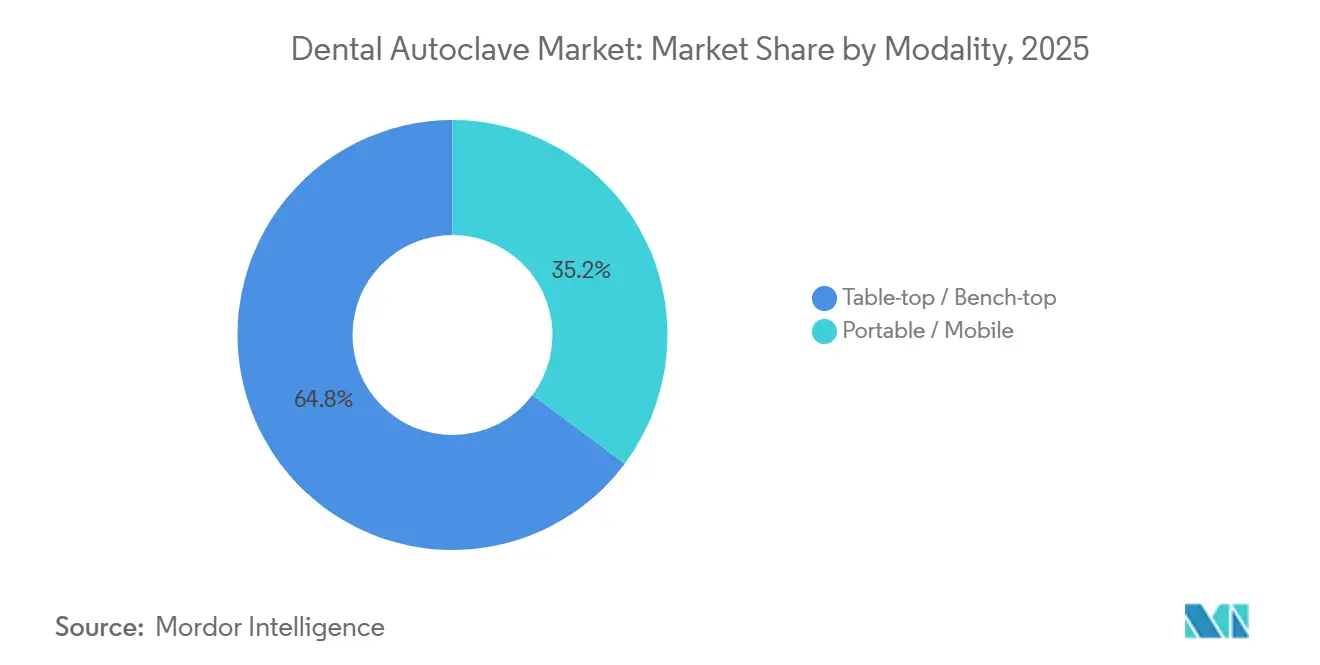

- Les systèmes de table ont représenté 64,78 % du volume 2025, tandis que les modèles portables connaissent la croissance la plus rapide avec un TCAC de 7,81 %, portés par les cliniques de tourisme dentaire en Asie-Pacifique.

- La tranche de 20 à 50 litres a représenté 59,82 % des installations 2025 ; les autoclaves de plus de 50 litres progressent à un TCAC de 6,53 % grâce au traitement centralisé dans les grandes organisations de services dentaires.

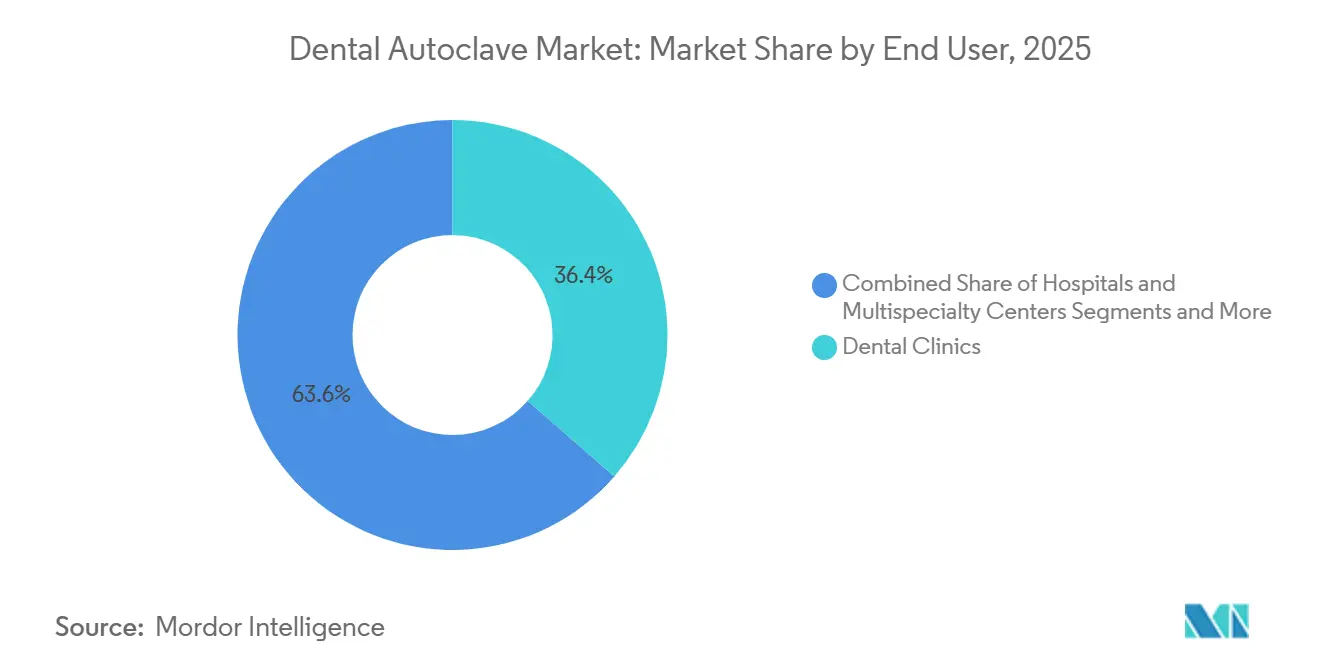

- Les cabinets dentaires ont représenté 36,44 % de la demande 2025, mais les hôpitaux et les centres multidisciplinaires affichent la trajectoire la plus forte avec un TCAC de 5,78 %, la dentisterie migrant vers les environnements de chirurgie ambulatoire.

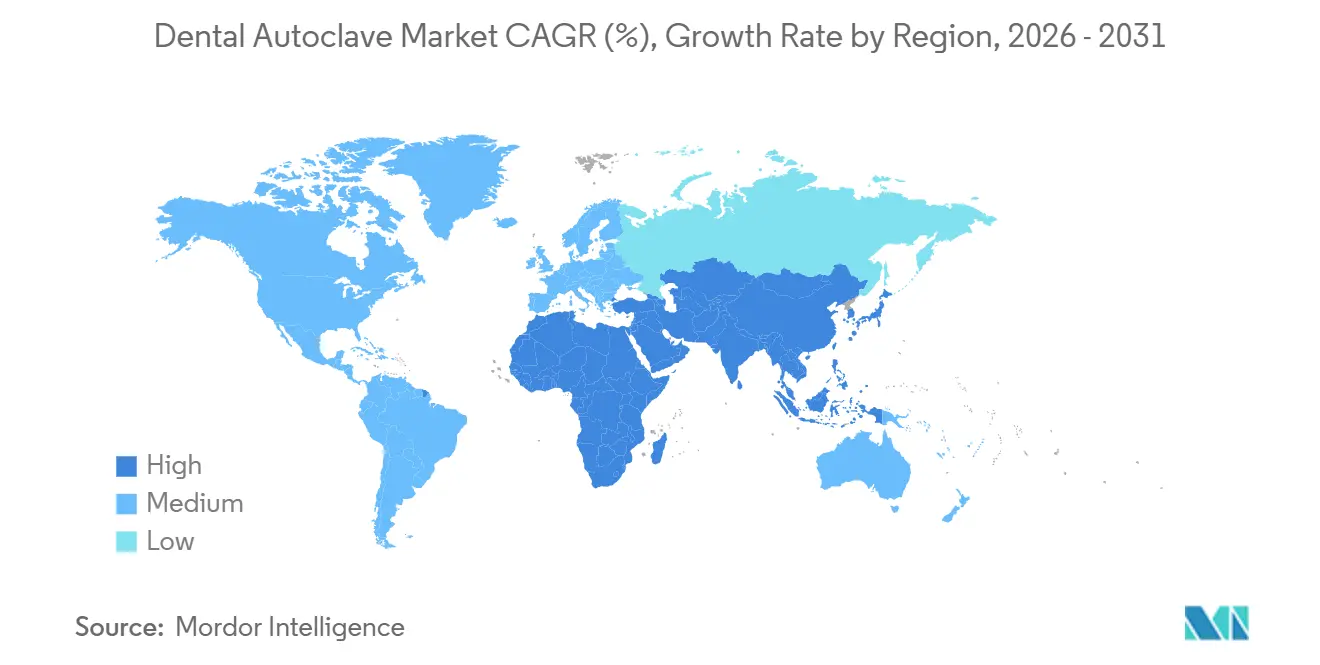

- L'Amérique du Nord a dominé avec une part de 41,26 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 5,33 %, portée par le tourisme et les politiques de substitution aux importations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des autoclaves dentaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales plus strictes en matière de contrôle des infections | +0.8% | Mondial, avec une application anticipée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Volume croissant de procédures dentaires et esthétiques | +0.7% | Mondial, concentré en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les unités de classe B à cycle rapide | +0.6% | Mondial, avec une adoption premium en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La traçabilité activée par l'IoT stimule les achats des organisations de services dentaires | +0.5% | Amérique du Nord et Europe, diffusion précoce vers les réseaux d'organisations de services dentaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cliniques de tourisme dentaire en Asie-Pacifique modernisant leurs stérilisateurs | +0.4% | Cœur de l'Asie-Pacifique (Thaïlande, Malaisie, Inde), diffusion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des organisations de services dentaires multi-pays standardisant leurs parcs de stérilisation | +0.5% | Amérique du Nord principalement, expansion vers l'Europe et l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales plus strictes en matière de contrôle des infections

La reconnaissance par la FDA de la norme ISO 17665 (2024) en décembre 2024 et le règlement sur le système de management de la qualité entrant en vigueur en février 2026 contraignent aussi bien les fabricants que les cliniques à documenter chaque cycle de stérilisation. Les autoclaves doivent désormais être équipés d'imprimantes intégrées, d'exports USB ou de connexions cloud — des fonctionnalités qui ajoutent 1 500 à 2 000 USD au prix de base mais réduisent le risque lors des inspections. Les audits du CDC américain de juin 2024 montrent que 15 à 65 % des cabinets échouent encore aux tests de spores de routine, le plus souvent en raison d'erreurs d'opérateur, ce qui stimule la demande de vérification automatique et de dispositifs de verrouillage de porte.[2]Personnel des Centers for Disease Control and Prevention, "Recommandations de stérilisation pour les environnements dentaires," CDC, cdc.gov Ces obligations allongent les cycles de remplacement des appareils sous-validés, orientant de fait le marché des autoclaves dentaires vers les modèles de classe B premium dotés d'une traçabilité de bout en bout.

Volume croissant de procédures dentaires et esthétiques

La dentisterie esthétique élective et les protocoles d'implants à visites multiples poussent la rotation des instruments au-delà de la capacité des autoclaves à gravité hérités. Les enquêtes de l'ADA de 2024 révèlent que 28,4 % des dentistes propriétaires ont investi dans des équipements majeurs, la part la plus élevée depuis le rebond post-pandémique.[3]Personnel de l'Institut de politique de santé de l'Association dentaire américaine, "Enquête 2024 sur l'achat d'équipements dentaires," ADA, ada.org Les cliniques spécialisées dans les facettes, les aligneurs et le blanchiment effectuent davantage de cycles par heure-patient, ce qui augmente le coût économique des temps d'arrêt. Les autoclaves de classe B à cycle rapide qui terminent des charges emballées en moins de 25 minutes offrent donc un retour mesurable sur le débit de patients.

Avancées technologiques dans les unités de classe B à cycle rapide

L'E10 d'Euronda réduit un cycle B134 pour instruments creux emballés à environ 20 minutes pour une chambre de 18 litres, tandis que les conceptions ECO Dry économes en énergie de W&H réduisent la consommation d'électricité de 20 à 25 %. Les modèles 2024 de Midmark prolongent la durée de vie du service à 25 000 cycles et proposent des systèmes de remplissage automatique, réduisant de trois minutes le temps de préparation par charge. Collectivement, ces avancées permettent à une unité de 20 litres à cycle rapide d'égaler le débit journalier d'un modèle standard de 35 litres, réduisant les coûts d'achat et d'exploitation pour les organisations de services dentaires qui consolident des centaines de sites.

La traçabilité activée par l'IoT stimule les achats des organisations de services dentaires

Des plateformes telles que T-Connect de Tuttnauer diffusent en temps réel les données de cycle depuis plus de 1 000 sites Aspen Dental, réduisant le temps de documentation de quatre minutes à moins de 30 secondes et permettant une maintenance prédictive basée sur le temps de fonctionnement des pompes. La liaison par code-barres des cassettes aux dossiers patients crée une piste d'audit défendable qui protège les cliniques de toute responsabilité. À mesure que les règles de surveillance post-commercialisation de la FDA se renforcent, les organisations de services dentaires considèrent les autoclaves connectés comme un atout de conformité et de logistique plutôt que comme un simple équipement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des unités avancées de classe B | -0.6% | Mondial, particulièrement aigu dans les marchés sensibles aux prix d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Faible sensibilisation à la stérilisation dans les régions à faibles revenus | -0.4% | Afrique subsaharienne, Asie du Sud, parties de l'Asie du Sud-Est et d'Amérique latine | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants de pompes à vide | -0.3% | Mondial, avec des pénuries aiguës affectant les fabricants d'équipements d'origine européens et nord-américains | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité aux rejets d'eaux usées pour les stérilisateurs à vapeur en Europe | -0.2% | Europe, concentrée en Allemagne, France, Pays-Bas et pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des unités avancées de classe B

Les autoclaves de classe B sont proposés entre 7 000 et plus de 10 000 USD, soit une prime de 5 000 à 8 000 USD par rapport aux équipements de classe N, équivalant à trois à six mois de revenu net pour les dentistes en Inde ou au Brésil. La maintenance annuelle, l'entretien des pompes à vide et les systèmes de purification de l'eau ajoutent encore 1 500 à 3 500 USD par an. Bien que le crédit-bail émerge à environ 250 USD mensuels, la pénétration reste inférieure à 15 % car de nombreux petits cabinets manquent d'historiques de crédit fiables.

Faible sensibilisation à la stérilisation dans les régions à faibles revenus

Les programmes de plusieurs écoles dentaires d'Asie du Sud et d'Afrique consacrent peu d'heures au contrôle des infections, ce qui conduit à une sous-spécification et à une mauvaise utilisation des équipements. Les recommandations de l'OMS situent le coût d'exploitation d'un petit autoclave clinique à 0,13-0,36 USD par kilogramme de déchets, mais les pannes de courant d'une durée moyenne de quatre heures par jour dans de nombreuses régions rendent ces estimations optimistes. La dépendance persistante aux méthodes de chaleur sèche ou chimiques qui n'atteignent pas un niveau d'assurance de stérilité de 10^-6 limite le bassin de demande effective pour le marché des autoclaves dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la classe B reflète les obligations liées aux instruments à lumière

Les autoclaves à vide de classe B ont représenté 41,22 % de la part de revenus en 2025, et la part de marché des autoclaves dentaires pour ce segment est en voie de s'élargir grâce à un TCAC de 7,58 % jusqu'en 2031. La demande reflète la prévalence des pièces à main creuses et du stockage en cassettes emballées, qui nécessitent tous deux une pénétration par pré-vide et un séchage par post-vide.

Les modèles de classe N restent le choix économique pour les cliniques stérilisant uniquement des solides non emballés, notamment dans les économies émergentes, mais les inspections croissantes au titre de la norme EN 13060 et de l'ANSI/AAMI ST55 poussent les cabinets multidisciplinaires vers la classe B. Des produits évolutifs tels que le T-Edge de Tuttnauer, qui peut passer de la classe S à la classe B grâce à des kits modulaires, offrent aux petits cabinets une voie de migration sans charge en capital immédiate.

Par type d'automatisation : la pénurie de main-d'œuvre accélère l'adoption des systèmes entièrement automatiques

Les systèmes entièrement automatiques ont représenté 44,68 % du chiffre d'affaires 2025 et se développent à un TCAC de 6,84 %, bien au-dessus de l'ensemble du marché des autoclaves dentaires. Leurs fonctions automatisées de remplissage, de vidange et de sélection de cycle réduisent la main-d'œuvre par charge jusqu'à cinq minutes, une économie significative sur les marchés où les assistants dentaires gagnent entre 20 et 25 USD de l'heure.

Les modèles semi-automatiques se vendent encore mieux que les unités manuelles dans les cliniques de rénovation dépourvues de plomberie directe, mais la hausse du taux de rotation du personnel dans les cabinets nord-américains et européens fait de l'automatisation complète le choix par défaut dans les nouvelles constructions. Les organisations de services dentaires privilégient également les autoclaves automatisés car les minuteries de maintenance intégrées et les alertes cloud réduisent la variabilité sur des centaines de sites, protégeant le flux de travail en cas de pénurie de techniciens.

Par modalité : les unités portables gagnent du terrain dans les pôles de tourisme dentaire

Les modèles de paillasse ont dominé avec 64,78 % des installations 2025, mais les autoclaves portables croissent à un TCAC de 7,81 % — la modalité la plus rapide du marché des autoclaves dentaires. Les cliniques orientées vers le tourisme en Thaïlande, en Malaisie et en Inde déploient des portables de classe B alimentés par batterie pesant moins de 35 kilogrammes, les déplaçant entre des salles de soins satellites ou des camionnettes mobiles.

Les coûts immobiliers influencent également le choix de la modalité. Une unité de paillasse nécessite 0,5 à 0,8 mètre carré de surface de comptoir ; les modèles portables n'occupent de l'espace que pendant les cycles, libérant des espaces de rangement premium dans les suites de dentisterie esthétique pour les stations d'impression 3D ou de numérisation. Les fabricants proposent désormais des variantes encastrées comme l'E9 Next d'Euronda, qui s'intègre dans les meubles pour satisfaire les exigences esthétiques haut de gamme tout en maximisant l'espace utilisable.

Par capacité : la gamme intermédiaire domine, les grandes unités servent le traitement des organisations de services dentaires

Les autoclaves de la tranche 20-50 litres ont représenté 59,82 % des expéditions 2025, reflétant leur capacité à traiter six plateaux en un seul cycle sans consommation d'énergie excessive. La taille du marché des autoclaves dentaires pour les unités de plus de 50 litres devrait enregistrer un TCAC de 6,53 % à mesure que les organisations de services dentaires et les hôpitaux centralisent le traitement des instruments dans des salles centrales traitant 30 à 50 sets par lot.

Les petites unités de moins de 20 litres restent attractives pour les cabinets individuels de pédodontie ou d'orthodontie, mais elles deviennent rapidement un goulot d'étranglement lorsque les charges journalières dépassent dix cassettes. Les autoclaves surdimensionnés entraînent des coûts hebdomadaires plus élevés pour les indicateurs biologiques et des cycles de validation plus longs ; le dimensionnement adapté au type de cas reste donc la meilleure pratique.

Par utilisateur final : les hôpitaux gagnent des parts à mesure que la dentisterie rejoint la chirurgie ambulatoire

Les cabinets dentaires ont encore généré 36,44 % de la valeur 2025, mais les hôpitaux et les centres multidisciplinaires mènent la croissance avec un TCAC de 5,78 % jusqu'en 2031, les assureurs remboursant des honoraires d'établissement plus élevés pour les procédures complexes d'implants et de traumatologie. Les services de stérilisation centrale exploitent des chambres de 80 à 200 litres pour réaliser des économies d'échelle, réduisant les coûts par instrument jusqu'à 50 %.

Les laboratoires et les instituts académiques représentent une demande de niche, valorisant les cycles rapides non emballés et l'enregistrement étendu des données pour maintenir leur accréditation. Les attentes en matière de réseau de services divergent : les cabinets exigent des réparations le jour même, tandis que les hôpitaux peuvent utiliser des unités de secours, permettant aux fournisseurs des marchés émergents de vendre dans les services de stérilisation centrale sur la base du prix, même avec des délais de service plus longs.

Analyse géographique

L'Amérique du Nord a dominé le marché des autoclaves dentaires avec une part de revenus de 41,26 % en 2025. Les cabinets américains disposent en moyenne de 1,2 à 1,4 autoclave chacun et suivent les recommandations du CDC qui imposent des tests biologiques quotidiens, stimulant l'adoption d'appareils dotés d'incubateurs intégrés et d'impressions automatiques. Le Canada reflète ces normes à travers des règles provinciales, tandis que le Mexique présente un schéma à deux niveaux : les cabinets privés urbains adoptent des équipements de classe B similaires aux normes américaines, tandis que de nombreuses cliniques rurales s'appuient encore sur des modèles de classe N reconditionnés.

L'Europe a contribué la deuxième plus grande part, façonnée par le règlement MDR 2017/745 et les prochaines redevances sur les eaux usées au titre de la directive sur le traitement des eaux urbaines résiduaires de 2022. L'Allemagne et les Pays-Bas prélèvent déjà des surtaxes annuelles de 500 à 1 000 EUR sur les cabinets à fort volume, encourageant l'adoption d'autoclaves à recyclage d'eau qui satisfont à la norme EN 13060 tout en réduisant les pénalités sur les effluents. La transition du Royaume-Uni du marquage CE au marquage UKCA a brièvement retardé les achats en 2024-2025, bien que la plupart des retards devraient se résorber une fois les recommandations stabilisées d'ici 2027.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,33 % jusqu'en 2031. Le programme indien de stimulation liée à la production, qui avait approuvé 26 fabricants pour 138 dispositifs fin 2024, est en passe de réduire la dépendance aux importations de 85 % à moins de 60 % d'ici 2030. Les fournisseurs chinois font face à une surveillance plus stricte de la part de la NMPA mais continuent de gagner des parts en Asie du Sud-Est grâce à des prix agressifs. Le Japon maintient le cycle de remplacement le plus court au monde — environ huit à dix ans — et privilégie les marques nationales qui s'intègrent aux logiciels de gestion de cabinet locaux.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent plus modestes mais stratégiquement vitaux. Les nations du Conseil de coopération du Golfe financent des pôles de tourisme dentaire avec des spécifications de classe B intégrées dès la construction, tandis que le Brésil, qui abrite la deuxième plus grande population de dentistes au monde, est en train de passer de la stérilisation par chaleur sèche à la stérilisation à la vapeur pour satisfaire les patients internationaux.

Paysage concurrentiel

Le marché des autoclaves dentaires présente un profil modérément concentré. Des leaders tels que Tuttnauer, MELAG, Dentsply Sirona, W&H et Midmark dominent les régions matures grâce à des réseaux de distribution denses et des garanties de service sous 48 heures. L'accord de Tuttnauer en 2025 avec Aspen Dental couvre plus de 1 000 cabinets, soulignant comment la connectivité cloud et l'analyse de parc priment sur le prix unitaire dans les appels d'offres des organisations de services dentaires.

La fragmentation progresse néanmoins. Les entrants chinois Runyes, Shinva et BioBase pratiquent des prix inférieurs de 30 à 40 % à ceux des acteurs occidentaux, gagnant des parts en Inde, en Asie du Sud-Est et dans certaines parties de l'Amérique latine. Leur ascension s'est accélérée après que Steris a cédé HuFriedyGroup à Peak Rock Capital pour 787,5 millions USD en 2024, signalant une réduction de la concentration des grands conglomérats sur la stérilisation dentaire.

L'innovation se concentre désormais sur des offres groupées d'écosystèmes associant autoclaves, nettoyeurs à ultrasons, laveurs-désinfecteurs et logiciels de traçabilité. Le Pro System d'Euronda illustre cette approche, partageant consommables et pièces détachées entre les modèles E5, E9 et E10 pour réduire la complexité des stocks pour les opérateurs de chaînes. Les menaces à moyen terme incluent les unités à plasma de peroxyde d'hydrogène, mais le coût par cycle reste 4 à 8 fois plus élevé que la vapeur, limitant le défi aux niches sensibles à la chaleur.

Leaders du secteur des autoclaves dentaires

Tuttnauer

MELAG Medizintechnik GmbH & Co. KG

W&H Dentalwerk

Midmark Corp.

Getinge AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Lumaegis Inc a été nommée lauréate du défi RadLaunch 2024 pour son stérilisateur à LED à semi-conducteurs RadBox après l'obtention de l'autorisation De Novo de la FDA.

- Mars 2025 : le groupe COLTENE a présenté des solutions de stérilisation de nouvelle génération à l'IDS 2025, renforçant ses engagements en matière de R&D en Europe et en Amérique du Nord.

Périmètre du rapport mondial sur le marché des autoclaves dentaires

Selon le périmètre du rapport, un autoclave dentaire est un dispositif qui stérilise les instruments dentaires à l'aide de vapeur à haute pression et haute température pour éliminer les micro-organismes et garantir l'hygiène dans les cabinets dentaires.

Le rapport sur le marché des autoclaves dentaires est segmenté par type de produit, type d'automatisation, modalité, capacité, utilisateur final et géographie. Par type de produit, le marché est segmenté en autoclaves de classe B, classe S et classe N. Par type d'automatisation, le marché est segmenté en systèmes entièrement automatiques, semi-automatiques et manuels. Par modalité, le marché est segmenté en autoclaves de table/de paillasse et portables/mobiles. Par capacité, le marché est segmenté en jusqu'à 20 L, 20-50 L et plus de 50 L. Par utilisateur final, le marché est segmenté en cabinets dentaires, hôpitaux et centres multidisciplinaires, laboratoires dentaires, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Classe B (à vide) |

| Classe S (cycle unique) |

| Classe N (sans vide) |

| Entièrement automatique |

| Semi-automatique |

| Manuel |

| De table / de paillasse |

| Portable / mobile |

| Jusqu'à 20 L |

| 20 – 50 L |

| Plus de 50 L |

| Cabinets dentaires |

| Hôpitaux et centres multidisciplinaires |

| Laboratoires dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Classe B (à vide) | |

| Classe S (cycle unique) | ||

| Classe N (sans vide) | ||

| Par type d'automatisation | Entièrement automatique | |

| Semi-automatique | ||

| Manuel | ||

| Par modalité | De table / de paillasse | |

| Portable / mobile | ||

| Par capacité | Jusqu'à 20 L | |

| 20 – 50 L | ||

| Plus de 50 L | ||

| Par utilisateur final | Cabinets dentaires | |

| Hôpitaux et centres multidisciplinaires | ||

| Laboratoires dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des autoclaves dentaires en 2026 ?

La taille du marché des autoclaves dentaires a atteint 326,44 millions USD en 2026 et devrait atteindre 391,27 millions USD d'ici 2031 à un TCAC de 3,69 %.

Quelle classe de produit mène la demande actuelle ?

Les autoclaves à vide de classe B détiennent 41,22 % du chiffre d'affaires 2025 et se développent plus rapidement que tout autre type de produit.

Pourquoi les autoclaves entièrement automatiques gagnent-ils en popularité ?

Ils réduisent la main-d'œuvre par cycle jusqu'à cinq minutes, un avantage décisif face aux pénuries d'assistants dentaires et à la standardisation des parcs des organisations de services dentaires.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Le tourisme dentaire, les incitations à la substitution aux importations telles que le programme indien de stimulation liée à la production, et l'expansion rapide des cliniques alimentent le TCAC de 5,33 % de la région.

Comment les réglementations influencent-elles les décisions d'achat ?

L'adoption par la FDA de la norme ISO 17665 et le renforcement des règles du règlement sur le système de management de la qualité contraignent les cliniques à acheter des autoclaves dotés d'une traçabilité intégrée et d'une validation documentée des cycles.

Dernière mise à jour de la page le: