Taille et part de marché des autoclaves à vapeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

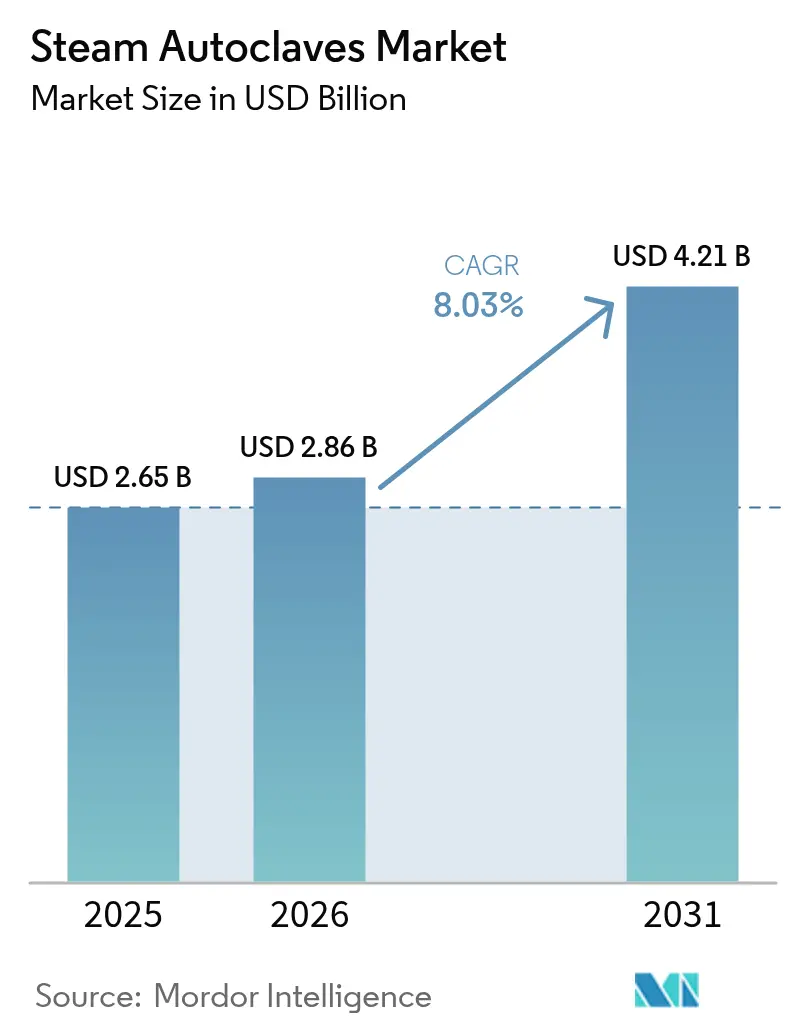

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autoclaves à vapeur par Mordor Intelligence

La taille du marché des autoclaves à vapeur devrait passer de 2,65 milliards USD en 2025 à 2,86 milliards USD en 2026 et devrait atteindre 4,21 milliards USD d'ici 2031, à un CAGR de 8,03 % sur la période 2026-2031. La hausse des exigences en matière de contrôle des infections, le durcissement des réglementations sur les émissions d'oxyde d'éthylène et l'urgence croissante de contenir les infections associées aux soins de santé maintiennent la résilience des dépenses d'investissement dans la stérilisation à la vapeur, même si les systèmes de santé évaluent les compromis entre coût et durabilité. Les hôpitaux nord-américains continuent de renouveler leurs équipements en fonction des cycles d'accréditation, tandis que les prestataires de la région Asie-Pacifique accélèrent les premières installations en réponse à l'expansion des infrastructures et à la croissance de la fabrication de dispositifs médicaux. Les évolutions réglementaires — telles que l'alignement par la FDA américaine des règles du système qualité sur la norme ISO 13485 et la mise à jour de l'Annexe 1 des BPF de l'UE — favorisent les unités connectées numériquement qui automatisent la validation et la tenue des dossiers, stimulant ainsi la demande dans le segment premium. Parallèlement, les fournisseurs repensent les chambres et les cycles pour réduire la consommation d'eau et d'énergie, séduisant les acheteurs soucieux d'atteindre leurs objectifs de décarbonisation sans compromettre l'efficacité de la stérilisation.

Principaux enseignements du rapport

- Par type de produit, les unités verticales ont dominé avec 41,95 % de la part de marché des autoclaves à vapeur en 2025 ; les modèles de table/de paillasse devraient se développer à un CAGR de 9,94 % jusqu'en 2031.

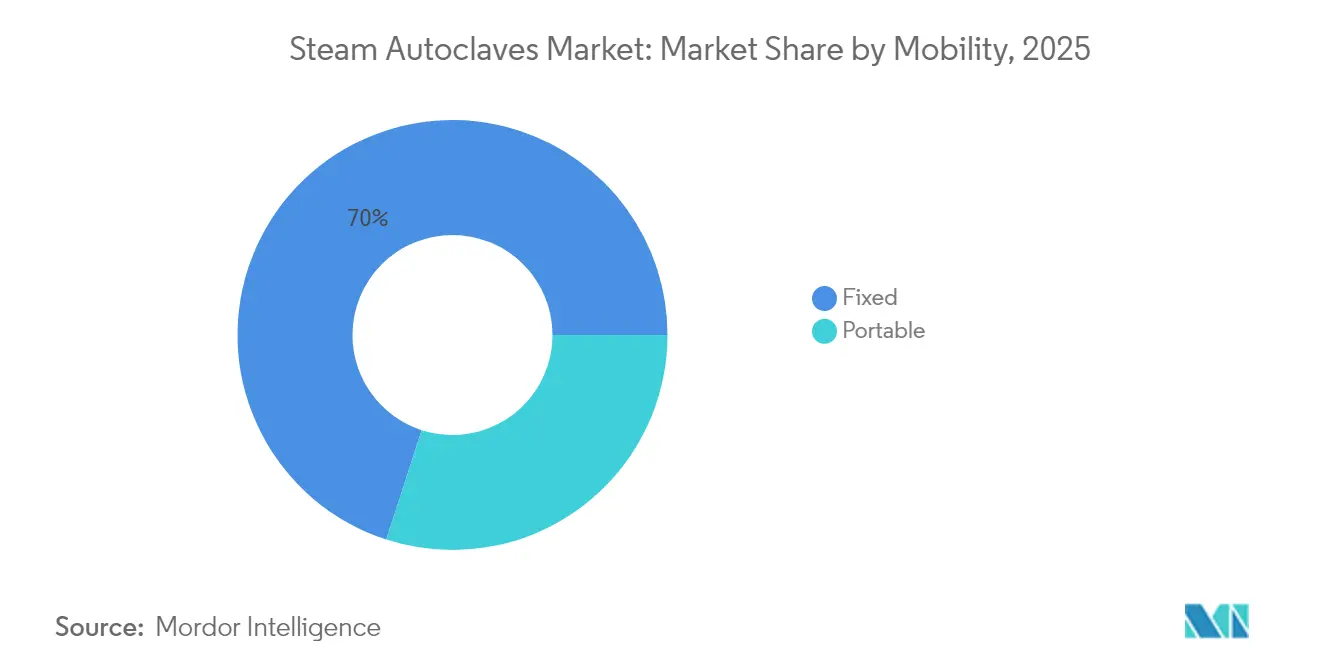

- Par mobilité, les systèmes sur pied ont représenté 70,02 % de la taille du marché des autoclaves à vapeur en 2025, tandis que les unités portables affichent la croissance la plus rapide avec un CAGR de 12,31 %.

- Par technologie de stérilisation, le déplacement par gravité a représenté 46,05 % de la taille du marché des autoclaves à vapeur en 2025, tandis que la technologie pré-vide devrait croître à un CAGR de 10,66 %.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 54,30 % de la part de marché des autoclaves à vapeur en 2025, tandis que les établissements dentaires progressent à un CAGR de 10,43 %.

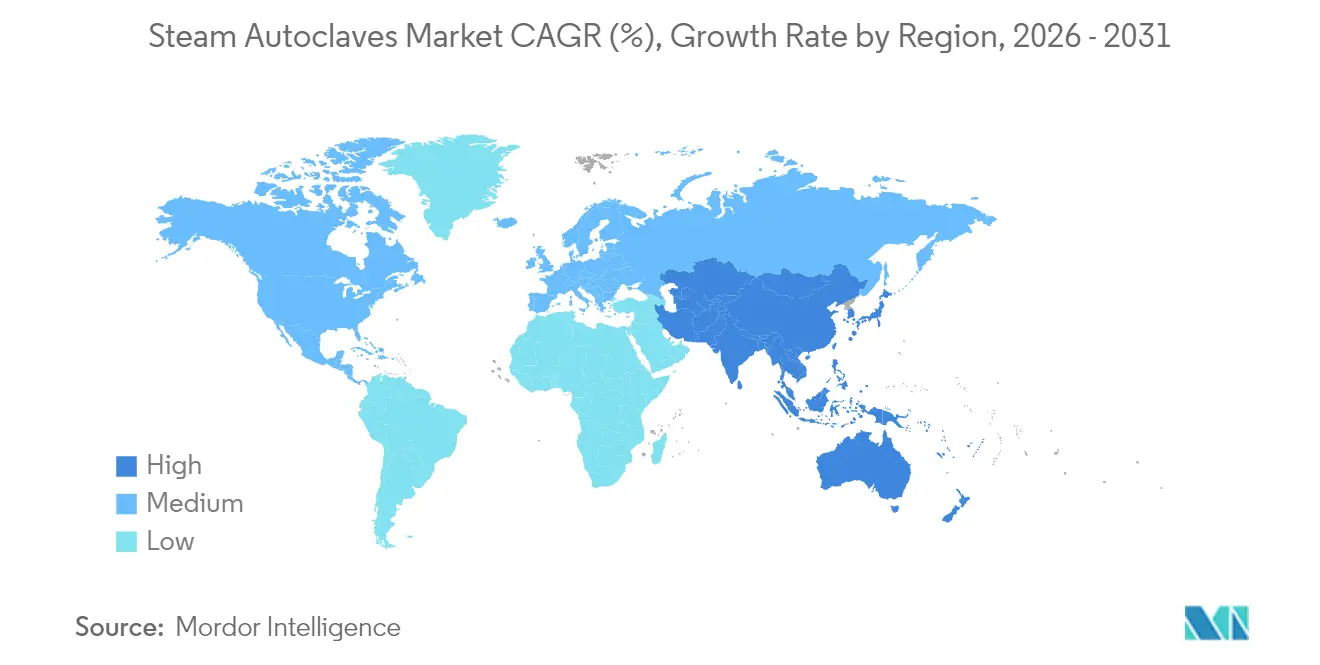

- Par géographie, l'Amérique du Nord a représenté 34,55 % des revenus en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 11,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des autoclaves à vapeur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections nosocomiales | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Normes strictes de contrôle des infections et d'accréditation | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe, suivi de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin croissant de gérer les déchets biomédicaux dangereux | +1.2% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Évolution vers la stérilisation au point d'utilisation dans les établissements ambulatoires | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'autoclaves « verts » à haute efficacité énergétique | +0.7% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Intégration de capteurs IoT pour la validation à distance des cycles et la conformité | +0.6% | Adoption précoce en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections nosocomiales

Les hôpitaux du monde entier enregistrent encore environ 1 patient hospitalisé sur 31 présentant au moins une infection associée aux soins de santé, ce qui soutient l'investissement dans des cycles à la vapeur fiables permettant d'éradiquer les organismes résistants. Bien que le CDC ait noté des baisses à deux chiffres des taux de SARM et d'infections liées aux cathéters veineux centraux entre 2022 et 2023, les administrateurs reconnaissent que la prévention reste moins coûteuse que le traitement, maintenant ainsi la demande de nouveaux équipements et de remplacement dans les unités chirurgicales, de soins intensifs et de transplantation[1]Centers for Disease Control and Prevention, "Rapport actuel sur les progrès en matière d'infections nosocomiales," cdc.gov. Les autoclaves à vapeur offrent une létalité rapide et reproductible sans résidus chimiques, s'alignant sur les impératifs de rotation en salle d'opération et les politiques environnementales, sanitaires et de sécurité. Les fournisseurs intègrent donc des capteurs IoT pour le suivi automatique des cycles, permettant aux équipes de contrôle des infections d'auditer les charges en temps réel et de déclencher des actions correctives avant que les manquements ne s'aggravent. Cette capacité est particulièrement appréciée dans les centres tertiaires où des ensembles d'instruments diversifiés nécessitent des paramètres différenciés mais une documentation stricte de la chaîne de traçabilité.

Normes strictes de contrôle des infections et d'accréditation

La mise à jour par la FDA en 2025 du 21 CFR 880.6880 a formalisé la nécessité d'une surveillance intégrée et de dossiers électroniques dans les stérilisateurs à vapeur, poussant les établissements à éliminer progressivement les équipements anciens dépourvus d'exportation automatisée des données. En Europe, l'Annexe 1 met explicitement l'accent sur les stratégies de contrôle de la contamination et la gestion des risques qualité, que de nombreux prestataires satisfont en déployant des autoclaves équipés de capteurs en boucle fermée et de tests de taux de fuite validés. Les cabinets dentaires font face à un contrôle comparable ; les recommandations du CDC publiées fin 2024 imposent une surveillance biologique hebdomadaire, une exigence plus facile à satisfaire avec des unités de paillasse offrant des impressions intégrées ou des rapports en nuage. Des régimes comparables au Canada, au Japon et en Australie reflètent ces attentes, créant une demande mondiale coordonnée pour des plateformes nativement numériques capables de pistes d'audit harmonisées. Les cycles d'approvisionnement qui en résultent favorisent les fabricants disposant d'équipes réglementaires interrégionales et de réseaux de services après installation qui maintiennent la conformité tout au long des 15 ans de vie d'un appareil.

Besoin croissant de gérer les déchets médicaux biomédicaux dangereux

L'Agence de protection de l'environnement américaine oblige désormais les stérilisateurs commerciaux utilisant ≥ 100 livres d'oxyde d'éthylène par an à atteindre une réduction des émissions de 99,99 %, accélérant la migration vers le traitement thermique sur site dans les hôpitaux et les laboratoires de référence[2]Agence de protection de l'environnement américaine, "Normes nationales d'émissions…," federalregister.gov. La loi californienne sur la gestion des déchets médicaux insiste également sur le traitement avant élimination, l'autoclavage à la vapeur étant répertorié comme méthode principale pour rendre les déchets non infectieux. Les autoclaves sur site réduisent les risques de transport, diminuent les coûts d'élimination en réduisant le volume des déchets par lyse cellulaire induite par la vapeur, et aident les organisations à atteindre leurs objectifs de décarbonisation en évitant l'empreinte carbone plus élevée des incinérateurs. Les fabricants en profitent en proposant des chambres dédiées aux déchets équipées de broyeurs et de filtration des condensats, séduisant les campus de sciences de la vie et les hôpitaux universitaires à la recherche de solutions clés en main « traiter et jeter ». La demande est particulièrement aiguë en Amérique du Nord et en Europe occidentale, où les services environnementaux supportent des pénalités de conformité pour les interceptions de déchets non traités.

Évolution vers la stérilisation au point d'utilisation dans les établissements ambulatoires

Les centres de chirurgie ambulatoire et les cabinets dentaires valorisent des temps de cycle rapides permettant la réutilisation des instruments le jour même sans les envoyer aux services centraux de stérilisation. Les avancées en matière de contrôle par microprocesseur, de pompes à vide compactes et de boucles de recirculation d'eau permettent aux autoclaves de paillasse de compléter des charges emballées en moins de 15 minutes, facilitant les flux de travail au fauteuil. Les unités portables pesant < 25 kg gagnent également en adoption dans les programmes de soins à domicile et les hôpitaux de campagne militaires qui ont besoin de stérilisateurs robustes et peu exigeants en maintenance, utilisables avec une alimentation électrique limitée. Les logiciels de traçabilité intégrés dans ces appareils prennent en charge la lecture de codes-barres, comblant les lacunes de documentation entre les sites de soins décentralisés et les équipes qualité centrales. Par conséquent, les modèles de table représentent la tranche à la croissance la plus rapide du marché des autoclaves à vapeur, les fabricants proposant des plans de location qui allègent les obstacles en capital pour les petits cabinets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des grandes unités | -1.3% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Adoption croissante d'instruments jetables à usage unique | -0.8% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Contraintes d'espace et d'utilités dans les cliniques à ressources limitées | -0.6% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Charge complexe de documentation de qualification et de revalidation | -0.4% | Mondial, avec l'impact le plus élevé sur les marchés réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des grandes unités

Les autoclaves à double porte sur pied peuvent afficher des prix catalogue supérieurs à 250 000 USD, hors mises à niveau du site pour les utilités électriques, de vapeur et d'eau, un obstacle pour les hôpitaux publics aux ressources limitées. L'entretien annuel — allant du remplacement des joints à la requalification de la chambre — génère des coûts récurrents, incitant de nombreux établissements en Amérique latine, au Moyen-Orient et dans certaines régions d'Asie du Sud-Est à différer les achats ou à opter pour le retraitement externalisé. Les données sur l'énergie et l'eau compliquent davantage la budgétisation : une seule unité à chemise de 400 litres peut consommer 60 gallons par cycle, mettant à l'épreuve les engagements de durabilité alors que les prestataires suivent leurs émissions de portée 1 et de portée 2. Les fournisseurs répondent avec des conceptions de chambres modulaires et des systèmes de récupération de chaleur, mais les délais de retour sur investissement restent longs, freinant l'adoption dans les territoires sensibles aux prix.

Adoption croissante d'instruments jetables à usage unique

La chirurgie mini-invasive et la cardiologie interventionnelle s'appuient de plus en plus sur des dispositifs à usage unique pré-stérilisés pour un seul patient, qui contournent entièrement le retraitement[3]Commission européenne, "Retraitement des dispositifs médicaux," health.ec.europa.eu. Les règles de l'UE soumettent désormais les retraiteurs aux mêmes exigences que les fabricants d'origine, décourageant les hôpitaux de réutiliser en interne et incitant les chirurgiens à opter pour des kits jetables. Bien que les dispositifs à usage unique soulèvent des défis en matière de gestion des déchets, ils éliminent les défaillances de stérilité liées aux lumières complexes et aux articulations charnières. Par conséquent, la croissance de la demande pour les autoclaves hospitaliers de petits lots se modère en orthopédie et en ophtalmologie, même si les volumes totaux de procédures augmentent. Les fabricants ciblent l'atténuation en mettant l'accent sur les modèles hybrides — stérilisant les instruments de base réutilisables tandis que les consommables à usage unique gèrent les géométries les plus complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités verticales dominent la part de marché

Les unités verticales ont représenté 41,95 % de la part de marché des autoclaves à vapeur en 2025, confirmant leur popularité dans les blocs opératoires et les laboratoires qui valorisent les empreintes étroites et le chargement ergonomique par le dessus. La rénovation croissante des hôpitaux secondaires en Europe et en Inde maintient une demande de base, ces chambres verticales stérilisant blouses, pièces à main et milieux de culture sans plomberie extensive. Les modèles de table, en revanche, devraient afficher un CAGR de 9,94 % jusqu'en 2031, portés par les centres ambulatoires qui installent la stérilisation au point de soins pour raccourcir la rotation des instruments. Les recommandations dentaires du CDC de 2024 ont renforcé la surveillance biologique hebdomadaire, encourageant les cliniques à remplacer les stérilisateurs à chaleur sèche vieillissants par des unités à vapeur de paillasse automatisées qui documentent chaque cycle.

Les fabricants se différencient par la polyvalence des cycles et l'intuitivité. Les interfaces homme-machine à écran tactile, les cycles préprogrammés pour dispositifs à lumière et l'intégration en nuage sont devenus standard, tandis que les kits optionnels d'économie d'eau et les filtres d'échappement HEPA ajoutent une dimension de durabilité. Les unités horizontales sur pied soutiennent encore les services centraux de stérilisation à haut débit, mais leur adoption est tempérée par les contraintes d'espace et le frein de CAGR de -1,31 % associé aux coûts d'acquisition et de maintenance. Néanmoins, les centres orthopédiques effectuant des remplacements articulaires consécutifs continueront de commander des chambres de 600 litres capables de gérer de grands plateaux, protégeant ce créneau du déplacement.

Par technologie de stérilisation : le déplacement par gravité maintient son leadership

Les procédés de déplacement par gravité ont représenté 46,05 % de la taille du marché des autoclaves à vapeur en 2025 grâce à leur simplicité, leur faible coût d'investissement et leur maintenance minimale. Dans les petites cliniques, les cycles par gravité restent adéquats pour les instruments solides et les milieux liquides, notamment lorsque les budgets excluent les pompes à vide. Cependant, la complexité croissante des dispositifs chirurgicaux entraîne un glissement vers les systèmes pré-vide qui affichent un CAGR de tête de 10,66 %. Ces unités à vide poussé aspirent l'air par une série d'impulsions négatives, assurant la pénétration de la vapeur dans les lumières et les emballages poreux, ce qui est essentiel pour les instruments robotiques et les micro-laparoscopes dans les hôpitaux tertiaires.

Les chambres à impulsion de pression par rinçage à la vapeur servent les laboratoires ayant besoin de rotations rapides, traitant les charges en moins de 25 minutes sans pompes à vide à haute énergie. Parallèlement, les conceptions à double porte traversante répondent aux flux de travail unidirectionnels entre les zones sales et propres, une exigence réglementaire dans de nombreuses suites de fabrication sous BPF. Les fournisseurs intègrent la récupération passive de chaleur et l'isolation de la chemise pour réduire les consommations d'utilités jusqu'à 25 %, ciblant les indicateurs d'approvisionnement vert et les justifications de coût du cycle de vie pour les installations pré-vide.

Par mobilité : les unités fixes dominent malgré la croissance des portables

Les modèles sur pied ont contribué à 70,02 % de la taille du marché des autoclaves à vapeur en 2025, soutenus par des services centraux de stérilisation intégrés où les systèmes à haute capacité pilotés par automate programmable s'alignent sur la validation ISO 11134 et l'intégration CVC. Leur construction robuste et leurs volumes de chambre supérieurs à 300 litres permettent un traitement par lots qui maintient les plannings de salle d'opération. Les autoclaves portables, bien que représentant une base de revenus modeste, s'accélèrent à un CAGR de 12,31 %. Les programmes de proximité rurale, la médecine de campagne et les cliniques vétérinaires apprécient leur utilité prête à l'emploi, leur compatibilité 115 volts et leur conception compacte adaptée aux véhicules mobiles.

Les unités de terrain adoptent de plus en plus des batteries lithium-ion et des chargeurs solaires pour la stérilisation hors réseau, tandis que des boîtiers robustifiés résistent aux vibrations pendant le transport. Les fabricants proposent des applications smartphone pour la surveillance des cycles, une fonctionnalité attrayante pour les ONG qui auditent les pratiques de contrôle des infections dans des sites dispersés. Cette convergence de durabilité et de supervision numérique renforce les propositions de valeur et garantit que les catégories portables continuent d'élargir leur marché adressable au sein du marché plus large des autoclaves à vapeur.

Par utilisateur final : les hôpitaux dominent tandis que le secteur dentaire connaît la croissance la plus rapide

Les hôpitaux et cliniques ont capturé 54,30 % de la part de marché des autoclaves à vapeur en 2025, soutenus par des besoins multidisciplinaires en instruments, de grands services de traitement stérile et des contrôles d'accréditation obligatoires. Les blocs opératoires représentent la majeure partie des charges, stérilisant bassins, pinces et implants plusieurs fois par jour. Les établissements dentaires, cependant, présentent la trajectoire la plus rapide avec un CAGR de 10,43 %, reflétant une couverture accrue des soins bucco-dentaires et l'insistance du CDC sur une documentation stricte de la stérilisation dans les environnements au fauteuil. Les autoclaves compacts de classe B avec cycles de pré-vide fractionné conviennent aux pièces à main dentaires, entraînant des cycles de remplacement tous les 7 à 10 ans.

Les environnements pharmaceutiques et biotechnologiques utilisent la vapeur pour la stérilisation terminale des flacons, bouchons et milieux. L'Annexe 1 de l'UE pousse à la surveillance particulaire en temps réel, stimulant l'investissement dans des autoclaves traversants validés intégrés aux salles blanches. Les instituts de recherche exigent une flexibilité des cycles pour accommoder l'agar, les pipettes et les déchets biologiques dangereux, spécifiant souvent des journaux de données à liaison croisée pour prouver la chaîne de traçabilité. Les hôpitaux vétérinaires et les stérilisateurs sous contrat émergent comme des adoptants de niche, passant des autocuiseurs de bureau aux unités programmables pour répondre à l'évolution des normes de soins aux animaux.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part de revenus à 34,55 % en 2025 grâce à des cycles de remplacement matures, des exigences d'accréditation avancées et une adoption rapide des suites de stérilisation connectées à l'IoT. Les hôpitaux continuent de remplacer les anciennes unités à gravité par des autoclaves à vide poussé à haute efficacité énergétique qui s'intègrent aux plateformes de suivi de la stérilisation centrale. Les incitations fédérales pour les infrastructures durables poussent également les prestataires vers des modèles économes en eau, atténuant les préoccupations liées au coût total de possession.

L'Europe suit de près, mais fait face au double fardeau de la conformité au Règlement sur les dispositifs médicaux et aux perturbations de la chaîne d'approvisionnement liées au Brexit. L'Annexe 1 et les normes harmonisées répriment la documentation manuelle, entraînant des mises à niveau vers des machines avec libération automatisée des charges et pistes d'audit Wi-Fi. L'Allemagne, la France et les pays nordiques mènent la substitution, tandis que les marchés d'Europe de l'Est s'appuient encore sur des importations reconditionnées.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un CAGR de 11,42 % projeté jusqu'en 2031. La construction hospitalière extensive en Chine et en Inde, associée à la montée en puissance de la fabrication nationale de dispositifs médicaux, stimule la demande tant pour les grandes unités centrales que pour les modèles de terrain portables. Les régimes d'assurance maladie subventionnés par les gouvernements en Asie du Sud-Est incitent davantage les cliniques à atteindre les critères de contrôle des infections. Pendant ce temps, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, connaissent une adoption régulière à mesure que les opérateurs privés ouvrent des centres tertiaires et des cliniques spécialisées, bien que la volatilité des devises étrangères et les droits de douane à l'importation tempèrent le rythme dans certaines économies.

Paysage réglementaire

Les autoclaves à vapeur sont réglementés comme dispositifs médicaux sur les principaux marchés, avec des exigences plus strictes en matière de validation, de traçabilité et de documentation de performance. Aux États-Unis, la FDA classe les stérilisateurs à vapeur au titre du 21 CFR 880.6880 comme dispositifs de Classe II (code produit FLE), ce qui encadre à la fois les soumissions préalables à la mise sur le marché et les contrôles postérieurs, et soutient la demande de surveillance intégrée et d'enregistrements électroniques dans les établissements de santé réglementés.

En Europe, la conformité s'appuie de plus en plus sur des normes consensuelles mises à jour, citées dans le cadre du règlement européen relatif aux dispositifs médicaux (UE) 2017/745. En avril 2026, la Commission européenne a adopté la décision d'exécution (UE) 2026/760, harmonisant la norme EN 13060:2025 pour les petits stérilisateurs à vapeur et offrant une voie plus claire de présomption de conformité pour le marquage CE. La norme ISO 17665:2024 a également consolidé les normes antérieures de stérilisation par chaleur humide en un cadre unique, incitant les fabricants et les utilisateurs finaux réglementés à actualiser leurs pratiques de validation et de contrôle courant, tout en mettant à jour la documentation technique dans l'ensemble des régions.

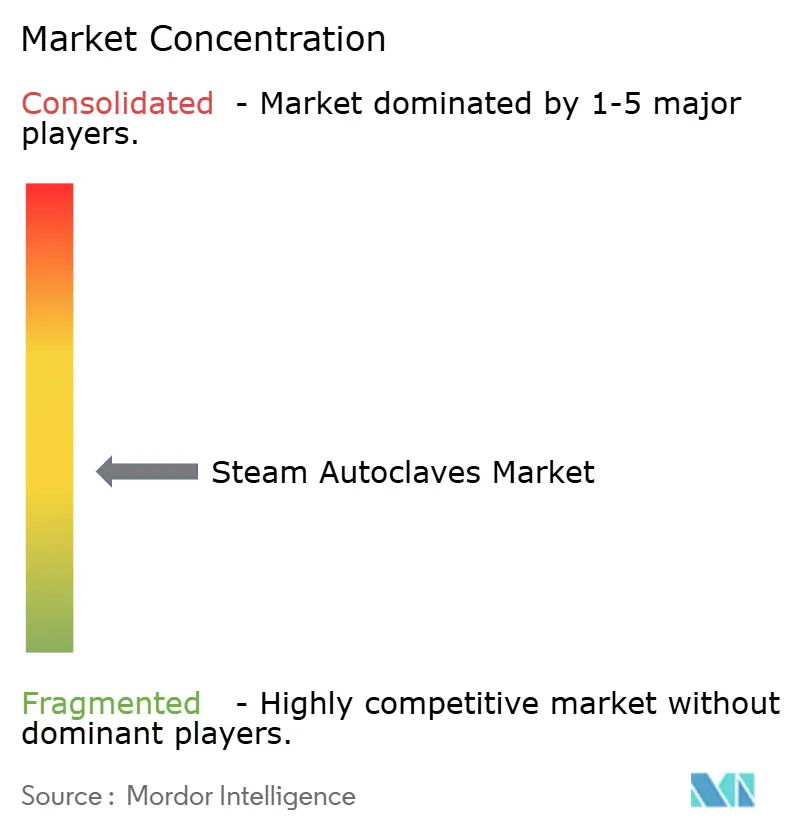

Paysage concurrentiel

Le marché des autoclaves à vapeur présente une concentration modérée. Les principaux acteurs commandent collectivement une part de revenus significative, bénéficiant d'une portée de service multirégionale et de décennies d'expertise réglementaire. Le lancement par STERIS des sachets de stérilisation Verafit en 2024 démontre une agilité dans l'alignement des pipelines de produits sur l'Annexe 1 de l'UE, différenciant son portefeuille de consommables. Getinge a signalé une prise de commandes résiliente au troisième trimestre 2024 malgré les retards logistiques, soulignant la robustesse de la demande sous-jacente et l'importance stratégique des empreintes de fabrication diversifiées.

Les entreprises se font de plus en plus concurrence sur la connectivité intégrée, la maintenance prédictive et les tableaux de bord en nuage qui réduisent les temps d'arrêt imprévus et facilitent les audits sans papier. SteelcoBelimed — une coentreprise entre Miele et Metall Zug — illustre la consolidation visant à accroître la R&D et à tirer parti des forces complémentaires des canaux à travers l'Europe, les Amériques et l'Asie. Les nouveaux entrants se concentrent sur des propositions de valeur technologiques vertes, telles que des générateurs de vapeur assistés par pompe à chaleur promettant une consommation d'énergie inférieure de 30 %. Cependant, l'intensité capitalistique et les obstacles à la certification limitent les changements rapides de parts de marché.

Les mouvements stratégiques comprennent l'acquisition par Getinge de Healthmark Industries pour élargir les gammes de consommables, et l'investissement de Tuttnauer dans des plateformes de « laboratoire intelligent » pilotées par l'IoT permettant la traçabilité des charges en temps réel. Les fournisseurs diversifient également leurs activités grâce à des modèles de service à l'abonnement, regroupant matériel, consommables et analyses de données dans des offres d'abonnement qui lissent les sorties de trésorerie pour les hôpitaux tout en cimentant des relations à long terme.

Leaders du secteur des autoclaves à vapeur

TESALYS Group

Astell Scientific

BMM Weston Ltd.

Celitron Medical Technologies

Belimed AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus immédiate se manifeste dans les cycles de remplacement et de mise à niveau motivés par la conformité, où les établissements recherchent des stérilisateurs nativement numériques qui réduisent la charge documentaire et facilitent la préparation aux audits. L'homologation par la FDA du stérilisateur à vapeur AMSCO 700 de STERIS en juin 2026 (K261055) témoigne du renouvellement continu des plateformes dans le cadre de la voie de Classe II américaine, tandis que la publication en juillet 2026 de la norme ANSI/AAMI ST8 (7e édition) relève les exigences de sécurité et de performance pour les hôpitaux et les fabricants. Ensemble, ces évolutions créent un espace pour des systèmes qui automatisent les registres de cycles, intègrent des tests de vérification et s'insèrent dans les flux de suivi de la stérilisation.

Dans l'UE, la citation de normes harmonisées telles que l'EN 13060:2025 (petits stérilisateurs à vapeur) et l'EN 14222:2021+A1:2025 (chaudières à vapeur) en 2026 clarifie la voie technique permettant de démontrer la conformité au règlement MDR, ce qui favorise l'investissement à la fois dans les unités de table et dans les architectures intégrées de production de vapeur. Avec l'harmonisation de l'ISO 17665:2024 dans le cadre du règlement MDR de l'UE en 2026, les fournisseurs capables de traduire les exigences consolidées relatives à la chaleur humide en offres clés en main de qualification (IQ/OQ/PQ), en documentation de service et en support de revalidation tout au long du cycle de vie disposent d'une base plus claire pour remporter des appels d'offres multi-sites auprès des hôpitaux, des chaînes dentaires et des utilisateurs réglementés des sciences de la vie qui standardisent leurs pratiques de stérilisation à travers les zones géographiques.

Développements récents du secteur

- Juin 2026 : STERIS a obtenu l'autorisation 510(k) de la FDA pour le stérilisateur à vapeur AMSCO 700 (K261055) dans le cadre général des dispositifs hospitaliers. Cette autorisation soutient les cycles de renouvellement de produits parmi les établissements privilégiant une performance documentée et des contrôles modernes, et elle renforce le positionnement de STERIS dans les unités de stérilisation hospitalières réglementées.

- Avril 2026 : La Commission européenne a adopté la décision d'exécution (UE) 2026/760, harmonisant l'EN 13060:2025 pour les petits stérilisateurs à vapeur dans le cadre du règlement européen relatif aux dispositifs médicaux. Cette mise à jour clarifie la voie de présomption de conformité pour les fabricants visant le marquage CE, orientant les pratiques de documentation et de validation des produits vers la norme la plus récemment citée.

- Octobre 2024 : Le Groupe de coordination des dispositifs médicaux (MDCG) a publié des orientations actualisées sur la conformité des dispositifs existants aux exigences du règlement MDR de l'UE. Ces orientations ont influencé la manière dont les fabricants et les prestataires de soins de santé gèrent l'utilisation continue et la documentation de conformité des équipements de stérilisation plus anciens, accentuant l'urgence des plans de mise à niveau lorsque les dossiers techniques et les obligations post-commercialisation sont difficiles à maintenir.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus provenant des équipements d'autoclave à vapeur utilisés pour stériliser des instruments et des matériaux à l'aide de vapeur saturée dans des cycles contrôlés de pression et de température, généralement dans les secteurs de la santé, des laboratoires et des sciences de la vie. Nous considérons ce marché comme la valeur des ventes d'équipements enregistrée dans les principales régions.

Exclusions du périmètre : sont exclus les équipements de stérilisation autres qu'à vapeur (tels que les systèmes à l'oxyde d'éthylène et à chaleur sèche) ainsi que les appareils de table à usage domestique ou grand public commercialisés pour un usage tatouage ou beauté.

Aperçu de la segmentation

- Par type de produit

- Autoclaves à vapeur verticaux

- Autoclaves à vapeur horizontaux

- Autoclaves de table/de paillasse

- Autoclaves sur pied à grande capacité

- Par technologie de stérilisation

- Déplacement par gravité

- Pré-vide (vide poussé)

- Impulsion de pression par rinçage à la vapeur

- Traversant à double porte

- Par mobilité

- Fixe / sur pied

- Portable

- Par utilisateur final

- Hôpitaux et cliniques

- Sociétés pharmaceutiques et biotechnologiques

- Instituts de recherche et académiques

- Établissements dentaires

- Cliniques vétérinaires

- Prestataires de services de stérilisation sous contrat

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par des bases publiques vérifiables et reproductibles, avant de s'orienter vers des spécificités sectorielles telles que les normes de stérilisation et les signaux d'achat. Les sources courantes comprenaient les bases de données et pages d'orientation de la FDA américaine relatives à la stérilisation et à la sécurité des dispositifs, les orientations du CDC américain en matière de prévention des infections, les publications de l'Organisation mondiale de la Santé sur les systèmes de santé et la sécurité, ainsi que les normes et la littérature technique accessibles via des revues à comité de lecture.

Nous avons également examiné des rapports annuels, des présentations aux investisseurs et des catalogues de produits afin de comprendre les fourchettes de prix habituelles, les cycles de remplacement et les zones de concentration de la demande entre hôpitaux, laboratoires et production pharmaceutique. Pour les vérifications croisées, nous avons utilisé des abonnements payants axés sur les données financières et de veille des entreprises, des bases de données de brevets, ainsi que des actualités et informations financières pertinentes afin de confirmer les échéances et le rythme des mises à jour de produits. Les sources listées ici sont fournies à titre illustratif uniquement, et des références publiques supplémentaires ont été utilisées pour collecter des données, valider des hypothèses et combler les lacunes durant l'analyse.

Entretiens et enquêtes primaires

Des vérifications primaires ont été menées auprès des parties prenantes de l'ensemble de la chaîne de valeur, notamment les fabricants d'équipements, les distributeurs, les utilisateurs hospitaliers des services de stérilisation, les responsables de laboratoire et les équipes qualité ou validation sur les sites de production réglementés. Nous avons couvert les principales régions afin de confirmer les moteurs de la demande, les comportements d'achat habituels, l'adhésion aux contrats de service et de maintenance, et la façon dont les choix technologiques, comme le déplacement par gravité par rapport au prévide, influencent les décisions d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Direction générale (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une approche descendante où les bassins de demande d'équipements de stérilisation ont été reconstitués à partir d'indicateurs de capacité en santé et de besoins de débit de stérilisation, puis filtrés vers les systèmes à vapeur selon les schémas d'adoption observés chez les utilisateurs finaux. Pour garder les chiffres pertinents, le modèle a utilisé un petit ensemble d'indicateurs mesurables tels que la croissance des infrastructures hospitalières et cliniques, l'intensité de retraitement des procédures et instruments, les ajouts de capacité réglementée en pharma et biotech, les cycles habituels de remplacement et de mise à niveau des stérilisateurs, ainsi que les évolutions observées vers les systèmes à prévide pour des charges à débit plus élevé.

Ensuite, les totaux ont été soumis à un test de résistance via des approximations ascendantes sélectives, utilisant des points de prix échantillonnés par classe de capacité et des volumes unitaires modélisés déduits des schémas d'achat et des retours de circuits de distribution. Cela a permis d'ajuster les marchés où les données unitaires publiées sont limitées. Les lacunes ont été traitées à l'aide d'indicateurs proxy tels que le nombre d'établissements et les plages d'utilisation, suivis d'une normalisation prudente afin qu'aucun segment atypique ne fausse l'ensemble du marché. Pour les prévisions, une analyse de scénarios a été utilisée en complément du lissage des tendances, et les hypothèses relatives aux principaux moteurs ont été alignées sur les attentes des personnes interrogées concernant la réglementation, l'accent mis sur le contrôle des infections et les dépenses d'investissement au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés au regard de signaux indépendants tels que l'orientation des dépenses d'investissement en santé, les plans d'expansion des établissements et l'activité d'achat observable, puis comparés entre régions afin de détecter les incohérences. Lorsqu'un écart semblait trop important, les moteurs ont été retestés et les hypothèses sous-jacentes revues au moyen d'entretiens complémentaires avec des experts, en particulier concernant le calendrier de remplacement et l'évolution des prix.

Une revue interne à plusieurs étapes est suivie avant validation finale, au cours de laquelle les calculs, la logique unitaire et le traitement des devises sont revérifiés afin de réduire les erreurs évitables. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement la demande ou les prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché des autoclaves à vapeur de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les autoclaves à vapeur peuvent sembler incohérents même lorsqu'ils semblent couvrir le même produit, car les cabinets tracent souvent des limites différentes autour des utilisateurs finaux, des méthodes de stérilisation adjacentes, et de ce qui est comptabilisé comme une véritable vente d'autoclave par opposition aux services connexes. Nous constatons également des écarts provenant d'années de référence différentes, d'un calendrier de conversion des devises variable, et de la manière dont les évolutions de prix sont projetées sur les années à venir.

Les appareils de table à usage domestique vendus pour des contextes de tatouage ou de beauté se situent hors du périmètre de Mordor Intelligence, ce qui peut réduire le total déclaré par rapport aux études qui englobent tous les petits stérilisateurs sans vérifier l'usage prévu. D'autres écarts sont généralement liés au fait que les unités reconditionnées soient comptabilisées ou non, que le service et les consommables soient mélangés aux revenus des équipements, et que les prévisions supposent ou non des mises à niveau agressives vers le prévide dans les hôpitaux et les cabinets dentaires sans validation des budgets et des cycles de remplacement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,65 milliards USD (2025) | |

| Éditeur de rapports mondiaux A | 2,45 milliards USD (2024) | Utilise une année de référence antérieure et une liste d'utilisateurs finaux plus restreinte, et ne distingue pas clairement les revenus liés uniquement aux équipements des dépenses de stérilisation connexes, ce qui peut modifier le point de départ. |

| Cabinet de recherche sectorielle B | 3,20 milliards USD (2024) | Semble appliquer un périmètre d'inclusion plus large susceptible d'intégrer les petits stérilisateurs et des catégories adjacentes, et pourrait également supposer des prix de vente moyens plus élevés sans présenter l'échelle de prix par capacité ou par technologie. |

Sur les trois chiffres, la majeure partie de l'écart s'explique par ce qui est inclus avec l'autoclave lui-même, la manière dont les petites unités sont traitées, et la façon dont la tarification de l'année de référence est reportée. En rattachant la taille du marché à des moteurs de demande clairs tels que les besoins des établissements, le calendrier de remplacement et le mix technologique, l'estimation demeure traçable et plus facile à concilier lorsque les acheteurs comparent les sources.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des autoclaves à vapeur d'ici 2031 ?

Le marché devrait atteindre 4,21 milliards USD d'ici 2031, avec un CAGR de 8,03 %.

Quelle catégorie de produits détient la plus grande part de revenus aujourd'hui ?

Les unités verticales dominent avec 41,95 % de la part de marché des autoclaves à vapeur en 2025.

Pourquoi les établissements dentaires sont-ils considérés comme un segment d'utilisateurs finaux à forte croissance ?

Des directives de stérilisation du CDC plus strictes et une utilisation accrue des soins dentaires entraînent un CAGR de 10,43 % pour les établissements dentaires.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 11,42 % jusqu'en 2031 en raison d'investissements massifs dans les infrastructures de santé.

Comment les réglementations environnementales influencent-elles les décisions d'achat ?

Les limites de l'Agence de protection de l'environnement américaine sur les émissions d'oxyde d'éthylène et les objectifs de décarbonisation des hôpitaux poussent les établissements vers des autoclaves à vapeur à haute efficacité énergétique.

Quelles fonctionnalités technologiques les hôpitaux privilégient-ils dans les nouveaux achats d'autoclaves ?

L'intégration IoT pour le suivi des cycles, la documentation automatisée et les conceptions économes en énergie sont des critères d'achat clés.

Dernière mise à jour de la page le: