Taille et part du marché des portails patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.77 Milliards de dollars |

| Taille du Marché (2031) | 18.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

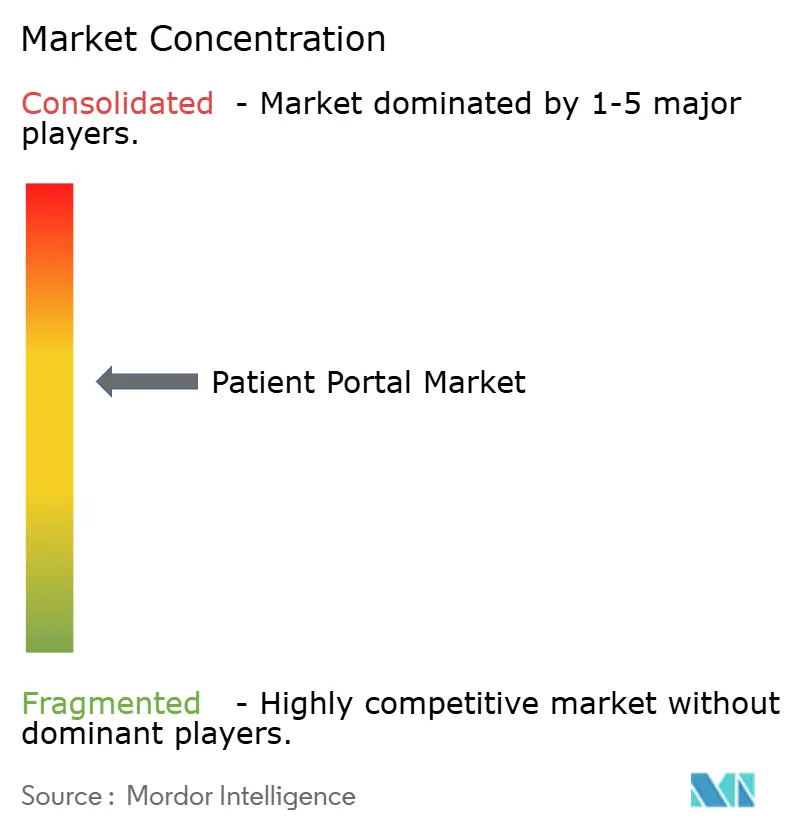

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portails patients par Mordor Intelligence

La taille du marché des portails patients devrait passer de 6,56 milliards USD en 2025 et 7,77 milliards USD en 2026 à 18,10 milliards USD d'ici 2031, enregistrant un TCAC de 18,43 % entre 2026 et 2031.

Portés par des mandats fédéraux et internationaux d'interopérabilité plus stricts, des exigences des payeurs en matière d'engagement numérique documenté et une demande croissante des consommateurs pour un accès à la santé à la demande, les portails de santé passent de fonctionnalités optionnelles à une infrastructure critique. Les plateformes intégrées continuent de dominer les systèmes de santé d'entreprise grâce à des licences groupées qui réduisent les coûts de migration. Cependant, les solutions autonomes se développent rapidement à mesure que les centres ambulatoires et les cliniques de détail adoptent des déploiements modulaires pour éviter des refontes coûteuses et étendues des dossiers de santé électroniques. Parallèlement, la migration vers le cloud remodèle les structures de coûts. Les fournisseurs hyperscale proposent désormais des architectures de référence conformes à la loi HIPAA, offrant un calcul élastique, des contrôles de sécurité audités et un coût total de possession sur cinq ans inférieur à celui des systèmes sur site. Le paysage concurrentiel présente une rivalité modérée. Les fournisseurs de dossiers de santé électroniques établis protègent leur part de marché grâce aux effets de réseau, tandis que les spécialistes soutenus par des capitaux-risqueurs gagnent du terrain en intégrant des solutions de paiement, en rationalisant les processus d'admission et en exploitant le triage piloté par l'IA pour optimiser les flux de travail administratifs.

Principaux enseignements du rapport

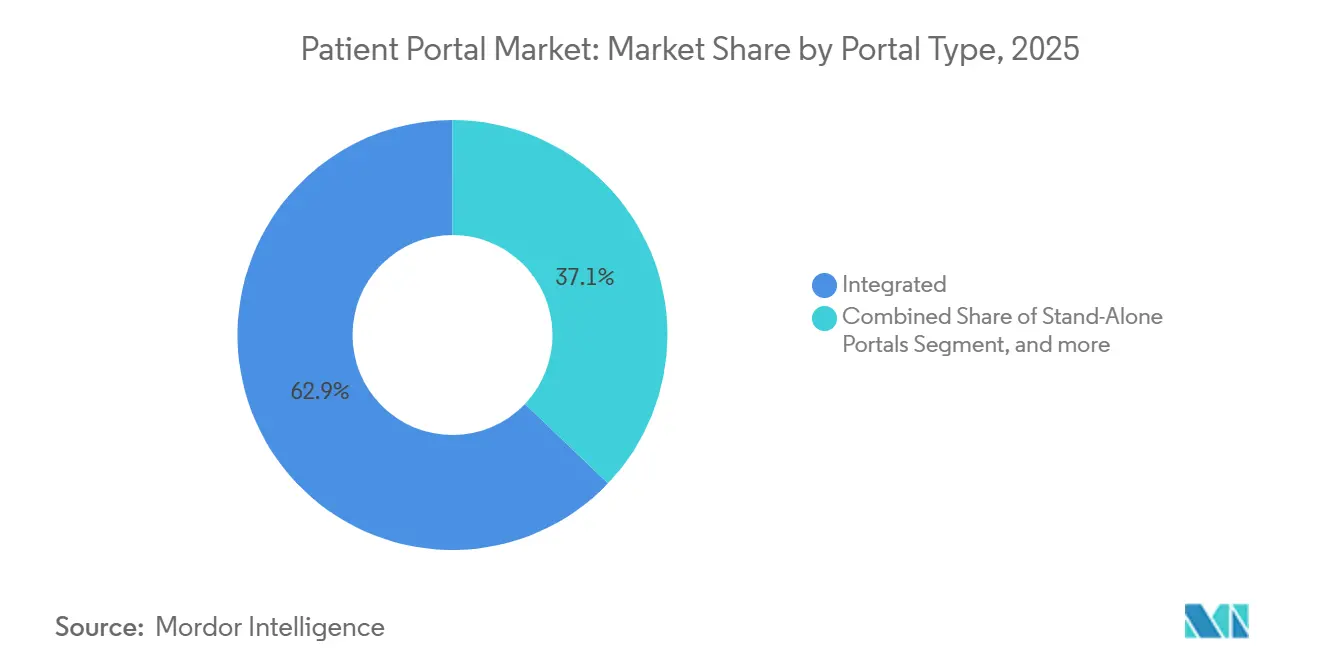

- Par type de portail, les plateformes intégrées ont représenté 62,88 % de la part des revenus en 2025, tandis que les portails autonomes progressent à un TCAC de 20,54 % jusqu'en 2031.

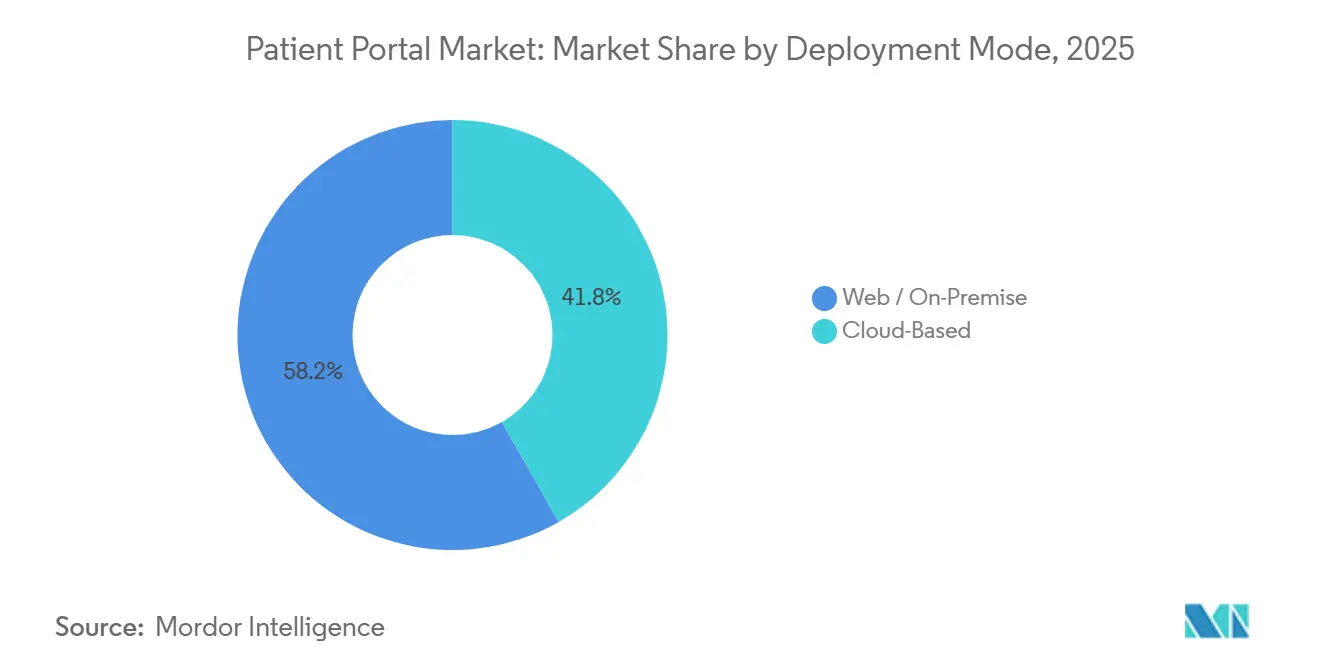

- Par mode de déploiement, les systèmes web/sur site ont représenté 58,23 % de la part du marché des portails patients en 2025, mais les portails basés sur le cloud devraient se développer à un TCAC de 20,78 % jusqu'en 2031.

- Par utilisateur final, les prestataires ont détenu 72,65 % de la taille du marché des portails patients en 2025, et les payeurs croissent à un TCAC de 21,32 % jusqu'en 2031.

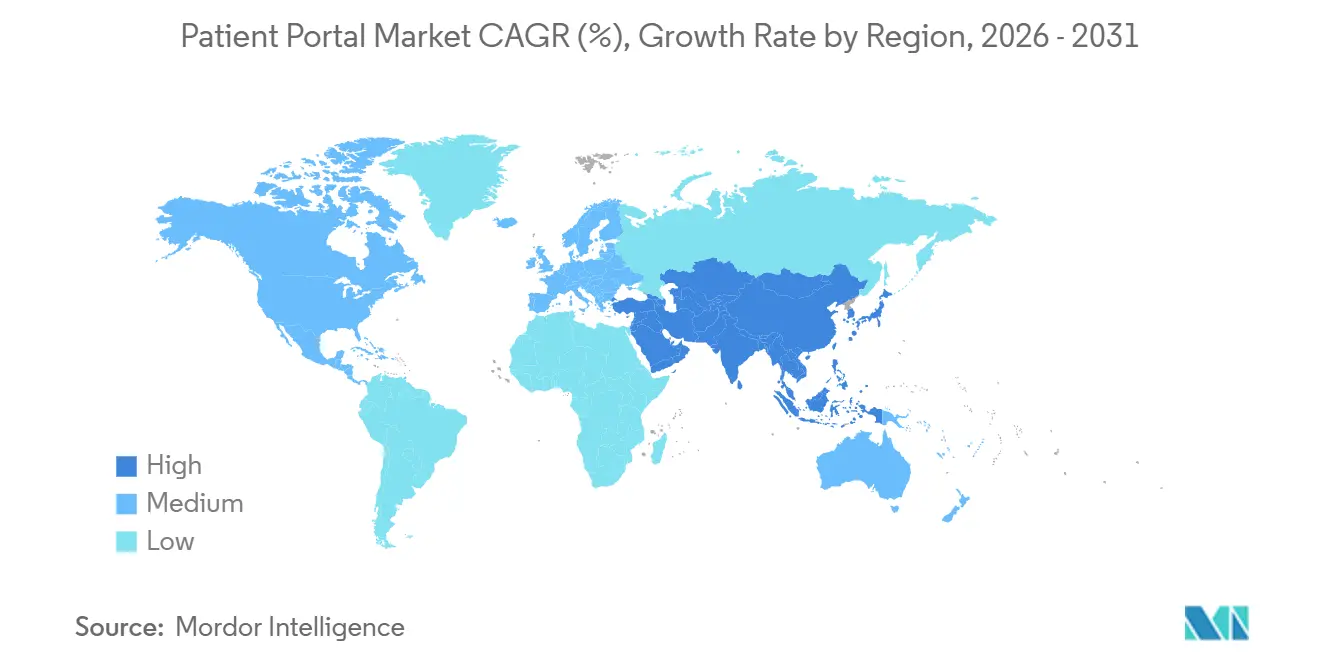

- Par géographie, l'Amérique du Nord a représenté 44,32 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 19,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des portails patients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats fédéraux d'interopérabilité et d'utilisation significative | +4.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour un accès numérique de première ligne | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Transition rapide vers des écosystèmes de dossiers de santé électroniques hébergés dans le cloud | +3.1% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations au remboursement pour les modèles de soins basés sur la valeur | +2.9% | Cœur Amérique du Nord, extension vers l'UE | Long terme (≥ 4 ans) |

| Modules d'éducation hyperpersonnalisés pilotés par l'IA | +2.4% | Cœur Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique du marché d'applications « plug-in » activé par FHIR | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales en matière d'interopérabilité

Des cadres nationaux tels que le Cadre d'échange de confiance et l'Accord commun aux États-Unis et l'Espace européen des données de santé dans l'UE exigent que les dossiers de santé électroniques certifiés publient des API standardisées exposant les données cliniques sans effort particulier. Les fournisseurs font désormais face à un accès aux données banalisé et doivent se différencier sur l'analyse ou l'expérience utilisateur. Les fournisseurs plus petits ne disposant pas de capacité API se retirent ou fusionnent, tandis qu'Epic Systems et Oracle Health exploitent leur infrastructure FHIR existante pour vendre des modules d'analyse avancée en complément. Les payeurs exploitent de plus en plus les flux de données transparents ; un grand assureur américain a réalisé 340 millions USD d'économies administratives après avoir automatisé les autorisations préalables via des API ouvertes[1]Bureau du coordinateur national pour les technologies de l'information de santé, « Cadre d'échange de confiance et accord commun », healthit.gov.

Demande des consommateurs pour l'accès aux soins de santé numériques

Le comportement centré sur les smartphones établit de nouveaux référentiels de service. Une enquête Pew de 2025 a confirmé que 68 % des adultes américains de moins de 50 ans s'attendent à une prise de rendez-vous le jour même et à des renouvellements d'ordonnances en temps réel via des applications mobiles[2]Pew Research Center, « Attentes du public en matière de services de santé numériques », pewresearch.org. La mission numérique Ayushman Bharat de l'Inde compte 450 millions d'utilisateurs enregistrés qui accèdent à des portails liés à un identifiant de santé national, illustrant comment les mandats gouvernementaux s'alignent sur les attentes des consommateurs. Les chaînes de pharmacies de détail répondent en intégrant des portails à service complet qui ont stimulé l'engagement numérique de 19 % d'une année sur l'autre, érodant la fidélité des patients aux pratiques traditionnelles.

Adoption du cloud dans les systèmes informatiques de santé

Une analyse de Deloitte a révélé des économies de coûts sur cinq ans de 23 % lorsque les charges de travail des dossiers de santé électroniques migrent vers des plateformes cloud hyperscale, principalement en supprimant les centres de données sur site. Les trois principaux fournisseurs de cloud détiennent la certification HITRUST et publient des plans de référence HIPAA, atténuant les objections historiques en matière de conformité. Le Cerner Millennium natif du cloud d'Oracle Health charge désormais 95 % des transactions patients en moins d'une seconde après la migration depuis des serveurs locaux. Les hôpitaux communautaires profitent d'une tarification SaaS par transaction qui élimine les budgets d'investissement et accélère le déploiement.

Transition vers des modèles de remboursement basés sur la valeur

Le système de paiement incitatif basé sur le mérite de Medicare accorde désormais des primes pour « l'accès numérique », incitant les prestataires à augmenter les taux d'activation des portails et les taux de réponse aux messages dans les 72 heures. Les payeurs privés reflètent cette tendance : un grand assureur lie 8 % du remboursement aux scores d'engagement. La Cleveland Clinic a porté l'inscription au portail de 54 % à 71 % grâce à une sensibilisation multilingue, obtenant 12 millions USD supplémentaires en paiements de qualité, prouvant que l'engagement numérique a désormais des implications directes sur les revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Violations de la cybersécurité et de la confidentialité | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Faible littératie numérique/sanitaire chez les personnes âgées | -1.9% | Mondial, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Épuisement des cliniciens dû à la surcharge de messages | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Remboursement inadapté pour les consultations asynchrones | -1.1% | Cœur Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité

Le Département américain de la Santé et des Services sociaux a enregistré 725 violations à grande échelle en 2024, les portails étant impliqués dans 18 % des cas en raison du bourrage d'identifiants et du détournement de session[3]Département américain de la Santé et des Services sociaux, « Rapport annuel du portail de violations 2024 », hhs.gov. La directive NIS2 européenne exige un signalement des incidents dans les 24 heures et impose des amendes pouvant atteindre 2 % du chiffre d'affaires mondial, augmentant les coûts de conformité des fournisseurs. L'authentification FaceID, introduite par Epic fin 2025, réduit les prises de contrôle de comptes de 34 % mais augmente la complexité de développement pour les prestataires plus petits. Une enquête Kaiser de 2025 indique que 41 % des adultes évitent les portails en raison de préoccupations relatives à la confidentialité, ralentissant l'adoption parmi les données démographiques clés.

Fracture numérique chez les personnes âgées et les populations rurales

La FCC signale que 19 % des Américains ruraux manquent encore d'une connexion haut débit de 25 Mbps, compromettant la fiabilité des consultations vidéo. L'inscription au portail chez les adultes de 65 ans et plus est inférieure de 22 points de pourcentage à la moyenne. L'impact clinique est tangible ; une utilisation plus faible du portail est corrélée à des taux d'hospitalisation évitable plus élevés. Les gouvernements et les systèmes de santé pilotent des bornes interactives et des navigateurs téléphoniques, mais ces mesures augmentent les frais administratifs sans combler les lacunes infrastructurelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de portail : les plateformes intégrées dominent grâce au verrouillage des dossiers de santé électroniques

Les offres intégrées ont représenté 62,88 % du marché des portails patients en 2025, les systèmes de santé d'entreprise acceptant les portails groupés dans les frais de licence des dossiers de santé électroniques. La taille du marché des portails patients pour les solutions intégrées devrait maintenir des revenus absolus élevés, même si elle cède une part relative aux entrants autonomes agiles. Les portails autonomes, dont le TCAC projeté est de 20,54 %, bénéficient de l'échange de données basé sur FHIR, qui supprime les barrières historiques aux changements de fournisseurs. Les centres de chirurgie ambulatoire, les cliniques spécialisées et les chaînes de détail adoptent de plus en plus des portails modulaires qui privilégient la clarté de la facturation, les vérifications d'éligibilité en temps réel et des cycles de mise en service rapides. En conséquence, le paysage concurrentiel se bifurque : les grands réseaux de prestation intégrés étendent les contrats groupés, tandis que les organisations plus petites adoptent des applications de meilleure qualité.

Les fournisseurs autonomes valident la demande de spécialisation. Cedar raccourcit les cycles de paiement des patients en intégrant des estimations transparentes et des plans flexibles, tandis que Phreesia automatise l'enregistrement et l'admission pour augmenter le débit du bureau d'accueil de 18 %. Ces succès ciblés attirent les investisseurs et élargissent les opportunités totales adressables, même dans les hôpitaux qui conservent des portails intégrés pour les dossiers cliniques mais superposent des applications autonomes pour les flux de travail du cycle de revenus ou d'admission. L'insistance réglementaire sur les API ouvertes érode les fossés de données propriétaires, assurant une concurrence continue entre l'étendue et la spécialisation au sein du marché des portails patients.

Par mode de déploiement : l'économie du cloud remodèle les décisions d'infrastructure

Les déploiements web/sur site ont représenté 58,23 % de la part du marché des portails patients en 2025, mais les portails cloud devraient afficher la croissance la plus rapide avec un TCAC de 20,78 %. Les systèmes de santé qui adoptent des plateformes cloud citent la mise à l'échelle automatique, la reprise après sinistre intégrée et les contrôles de sécurité audités comme des avantages décisifs. La taille du marché des portails patients liée aux implémentations cloud augmente régulièrement à mesure que les hôpitaux de taille intermédiaire passent aux abonnements SaaS, convertissant les dépenses d'investissement en dépenses d'exploitation. Les lancements cloud incluent désormais une tarification par utilisateur ou par transaction, séduisant les sites communautaires à budget limité qui avaient précédemment retardé les mises à niveau des portails.

Pourtant, les solutions sur site persistent là où les équipes de science des données ont besoin d'un accès local immédiat aux référentiels d'imagerie ou là où les règles d'accréditation gouvernementale exigent des autorisations FedRAMP High. Les centres médicaux universitaires absorbent parfois des coûts de maintenance plus élevés pour éviter les frais de données sortantes sur les ensembles de données de niveau recherche. Des architectures hybrides émergent : le trafic transactionnel réside dans le cloud, tandis que les copies de recherche dépersonnalisées restent sur des clusters sur site, offrant aux institutions une flexibilité sans migrations complètes.

Par utilisateur final : la domination des prestataires face à la disruption du segment des payeurs

En 2025, les prestataires représentaient 72,65 % du marché des portails patients, portés par la conformité aux exigences d'utilisation significative et le rôle critique de la connectivité des dossiers de santé électroniques dans les opérations cliniques quotidiennes. Cependant, les portails des payeurs connaissent une croissance significative, avec un TCAC de 19,65 %, les assureurs mettant de plus en plus en œuvre des fonctionnalités telles que des estimateurs de coûts en libre-service et des alertes d'adhérence aux médicaments. De plus, les pharmacies de détail et les cliniques en épicerie utilisent des programmes de fidélité pour orienter les clients vers leurs portails de marque, diversifiant davantage la demande du marché. Ces tendances indiquent un déclin progressif de la domination des prestataires, permettant aux payeurs d'exercer une plus grande influence sur le développement des fonctionnalités et les normes du marché.

Les hôpitaux concluent généralement des contrats pluriannuels exigeant des garanties strictes de disponibilité, tandis que les payeurs préfèrent des portails flexibles pilotés par API qui intègrent les données de sinistres avec des incitations au bien-être. Cette divergence de priorités intensifie la concurrence entre les fournisseurs de plateformes, chacun s'efforçant de différencier ses offres et de capter des parts de marché.

Analyse géographique

L'Amérique du Nord a généré 44,32 % des revenus mondiaux en 2025, Medicare et les assureurs commerciaux intégrant des indicateurs d'accès numérique dans les contrats de remboursement, transformant l'activation des portails en levier de revenus. Les cabinets atteignant un engagement dans le quartile supérieur reçoivent 48 000 USD de plus en primes de qualité chaque année que leurs homologues du quartile inférieur. Le Canada pilote des incitations similaires, tandis que l'assureur public mexicain a inscrit 18 millions d'utilisateurs au cours de sa première année mais peine avec l'adoption rurale.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 19,65 % jusqu'en 2031. La mission nationale de l'Inde oblige chaque hôpital conventionné à maintenir un portail connecté à un identifiant de santé universel, favorisant des implémentations à grande échelle et natives du cloud. La Chine intègre les portails aux systèmes de crédit social et de remboursement, réduisant les cycles de sinistres de 30 jours à 3 jours. L'Australie exploite une infrastructure gouvernementale qui soutient 24 millions de citoyens, bien qu'une violation en 2024 ait freiné les nouvelles inscriptions. La Corée du Sud fixe une échéance en 2026 pour que les hôpitaux tertiaires adoptent des portails conformes à FHIR, reflétant l'engagement régional envers les normes.

L'Europe fait face à une dynamique modérée car la conformité au RGPD augmente les dépenses de développement et les systèmes de santé restent fragmentés. L'Espace européen des données de santé standardise l'accès transfrontalier, mais des structures de remboursement disparates ralentissent les déploiements à l'échelle nationale. En dehors de l'Europe, les États du Conseil de coopération du Golfe intègrent les portails dans les agendas des villes intelligentes, tandis que le système national brésilien inscrit 150 millions d'utilisateurs mais doit faire face à une variabilité de la qualité des données.

Paysage réglementaire

Aux États-Unis, les règles d'interopérabilité et de certification continuent de renforcer la base technique des portails patients grâce à des API standardisées obligatoires et des transactions de flux de travail. L'Assistant Secretary for Technology Policy/Office of the National Coordinator for Health IT (ASTP/ONC) a finalisé la règle HTI-4, avec une date d'entrée en vigueur au 1er octobre 2025, ajoutant et mettant à jour des critères de certification pertinents pour la fonctionnalité des API et des transactions telles que l'autorisation préalable électronique et la vérification des avantages de prescription en temps réel. En conséquence, les fournisseurs de portails et les développeurs de dossiers médicaux électroniques (DME) doivent maintenir un accès aux données et des expériences liées aux médicaments conformes, destinés aux patients.

En Europe, le Règlement (UE) 2025/327 établissant l'espace européen des données de santé est entré en vigueur le 26 mars 2025, exigeant des États membres qu'ils mettent en place des services d'accès aux données de santé électroniques (y compris des portails patients en ligne) pour l'accès aux données de santé électroniques personnelles. Les États membres doivent également satisfaire à des exigences de gouvernance, notamment la désignation d'autorités de santé numérique et de points de contact nationaux d'ici le 26 mars 2027. Sur le plan opérationnel, l'ASTP/ONC a également utilisé son pouvoir d'appréciation en matière d'application pour repousser au 1er mars 2026 la date limite de mise à jour des développeurs prévue par la règle HTI-1, et a publié la fiche d'information 2026 sur le Standards Version Advancement Process (SVAP), permettant l'adoption volontaire de versions de normes plus récentes dans les modules de technologie de santé certifiés à partir du 29 août 2026, renforçant ainsi un cycle de mise à niveau continu pour les capacités d'API et de sécurité liées aux portails.

Analyse de la chaîne de valeur

La chaîne de valeur des portails patients commence par les intrants normatifs et technologiques (API basées sur FHIR, gestion des identités et des accès, contrôles de cybersécurité et architectures de référence cloud), puis se poursuit avec le développement de solutions par les fournisseurs de DME et les fournisseurs spécialisés de portails, suivi de l'intégration des systèmes, des services de mise en œuvre et du support géré continu. Epic, Oracle Health et athenahealth ancrent de nombreux déploiements intégrés, tandis que les fournisseurs autonomes tendent à se différencier sur les paiements, l'accueil et les fonctionnalités d'engagement. Les fournisseurs de cloud à grande échelle fournissent également une infrastructure élastique et des outils de conformité qui soutiennent de plus en plus les modèles de diffusion SaaS.

La création de valeur en aval se concentre sur le déploiement et l'adoption. Les prestataires de soins, les payeurs et les opérateurs de santé de détail configurent les portails pour répondre aux exigences d'interopérabilité et d'accès numérique, intègrent les flux de travail de planification, de messagerie et de facturation, et stimulent l'inscription grâce à la sensibilisation des patients. Les organismes de politique et de normalisation influencent le rythme des mises à niveau et les priorités d'intégration, notamment l'exemple de l'ASTP/ONC qui a retiré en décembre 2025 les propositions non finalisées restantes de la règle proposée HTI-2. Ce changement a réorienté l'attention vers l'exécution des exigences existantes en matière de certification et d'interopérabilité, plutôt que vers la préparation d'expansions fédérales supplémentaires à court terme.

Paysage concurrentiel

Epic Systems et Oracle Health contrôlent ensemble environ 55 % des déploiements intégrés, générant des avantages de réseau qui augmentent les coûts de migration. Les 305 millions de comptes MyChart mondiaux d'Epic permettent une connexion unique dans n'importe quel établissement Epic, renforçant la fidélité des utilisateurs. Oracle Health brevète des moteurs de notification contextuels qui réduisent le bruit des alertes, signalant des investissements dans des améliorations de l'utilisabilité. Le marché des portails patients présente donc une concentration modérée mais une fragmentation croissante dans les segments annexes.

Les challengers se concurrencent sur la profondeur plutôt que sur l'étendue. Cedar comprime les délais de paiement des patients de 30 %, Phreesia automatise l'admission dans 3 500 cabinets, et Luma Health personnalise la sensibilisation pour améliorer l'adhérence aux rendez-vous. Les agrégateurs de technologie grand public tels qu'Apple et Google captent la couche de dossiers longitudinaux, forçant les fournisseurs traditionnels à privilégier l'expérience sur l'exclusivité. Les fournisseurs se différencient de plus en plus par l'analyse, l'automatisation des paiements et le triage activé par l'IA plutôt que par la seule possession des données cliniques de base, déplaçant les champs de bataille concurrentiels au sein du marché des portails patients.

Leaders du secteur des portails patients

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opérationnalisation réglementaire crée un espace d'action concret autour des transactions et de l'engagement numérique mesurable, au-delà de l'accès de type consultation et téléchargement. Aux États-Unis, la règle CMS-0057-F exige des payeurs qu'ils mettent en œuvre des API basées sur FHIR couvrant l'accès des patients, l'accès des prestataires, l'échange entre payeurs, et l'autorisation préalable, avec une opérationnalisation complète liée à une échéance du 1er janvier 2027. Certaines dispositions relatives à l'autorisation préalable sont devenues obligatoires en janvier 2026, ce qui oriente les stratégies de portails vers des expériences intégrées pour les membres et les patients combinant l'accès aux données cliniques avec la visibilité des prestations, du statut d'autorisation préalable et de la transparence des coûts. Cela concorde avec le contexte du rapport indiquant une croissance plus rapide de l'adoption menée par les payeurs.

Un deuxième domaine d'opportunité concerne la modernisation guidée par les normes et la différenciation par l'expérience utilisateur, à mesure que l'accès de base aux données se banalise. L'ASTP/ONC a lancé en 2026 la collecte de données de l'Année 1 pour la condition Health IT Certification Program Insights, augmentant l'examen des performances en conditions réelles et incitant les fournisseurs à investir dans l'expérience utilisateur, l'accessibilité et la messagerie sécurisée pour les flux de travail. Compte tenu des disparités documentées dans l'adoption des capacités basées sur les normes entre les milieux hospitaliers et ambulatoires, et selon les ressources hospitalières, les fournisseurs qui proposent des mises en œuvre clés en main, à charge réduite, pour les petits prestataires ruraux et communautaires peuvent combler les écarts de déploiement tout en restant alignés sur les exigences d'interopérabilité orientées TEFCA et FHIR déjà reflétées dans le périmètre du marché.

Développements récents du secteur

- Juillet 2026 : athenahealth a sélectionné iScribeHealth comme partenaire privilégié pour la documentation clinique ambiante, permettant son intégration dans le flux de travail athenaOne et élargissant ses options Ambient Notes. Cette mise à jour élargit l'approche écosystémique d'athenahealth et soutient les portails et les flux de travail d'accès des patients en réduisant les frictions liées à la documentation dans les milieux ambulatoires, ce qui peut améliorer la réactivité en aval aux messages des patients et les mesures d'engagement numérique.

- Mars 2026 : CureMD a lancé 11x, un système d'exploitation de santé natif de l'IA doté de 16 modèles d'IA de qualité production, unifiés dans les domaines clinique, opérationnel et financier. En consolidant l'automatisation des fonctions d'accueil, cliniques et de cycle de revenus, ce lancement renforce la couche plateforme dont les portails patients dépendent de plus en plus pour l'accueil, les communications et les flux de paiement.

- Mars 2024 : CureMD a annoncé Oncentric, une solution spécialisée en oncologie, élargissant sa présence dans les flux de travail complexes de soins spécialisés. Les modules orientés spécialités peuvent intensifier la demande pour des capacités de portail telles que la communication structurée des plans de soins, la planification fréquente et la facturation coordonnée, notamment dans les cabinets qui souhaitent des déploiements modulaires sans remplacement complet du DME.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des portails patients couvre les logiciels et services associés qui permettent aux patients d'accéder de manière sécurisée à leurs informations de santé et d'interagir avec les équipes soignantes via des fonctions telles que la consultation de dossiers, la messagerie, la planification et le paiement des factures, accessibles via le web ou le mobile.

Exclusions du périmètre : nous excluons les plateformes générales de consultations de télésanté, les systèmes DME de base vendus comme dossiers cliniques autonomes, et les applications de bien-être grand public qui n'offrent pas une expérience de portail connectée à un prestataire.

Aperçu de la segmentation

- Par type de portail

- Portails intégrés

- Portails autonomes

- Par mode de déploiement

- Web / Sur site

- Basé sur le cloud

- Par utilisateur final

- Prestataires (hôpitaux, cliniques, réseaux de prestation intégrés)

- Payeurs

- Pharmacies et santé au détail

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir une première vue de la demande et de l'adoption, et valider le calendrier des évolutions politiques et technologiques. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications de l'ONC et du CMS, les indicateurs de technologie et d'accès à la santé des CDC, les statistiques de santé de l'OCDE et les séries macroéconomiques de la Banque mondiale pour ancrer le contexte de numérisation et de dépenses de santé. Nous avons également examiné la littérature évaluée par des pairs sur l'engagement des patients et l'utilisation des portails, et analysé les mises à jour des hôpitaux et systèmes de santé, la documentation des produits et les documents destinés aux investisseurs afin de comprendre les ensembles de fonctionnalités et les schémas de déploiement observés dans les décisions d'achat réelles.

Du côté de l'offre, nous avons examiné le positionnement des produits, les approches de mise en œuvre et les exigences d'intégration à partir de documents publics. Nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour vérifier les activités d'innovation et l'orientation des portefeuilles. Ces intrants ont permis d'établir les courbes d'adoption et les hypothèses de progression des prix avant la réalisation des entretiens. Les sources documentaires mentionnées ci-dessus sont indicatives uniquement, et d'autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est comptabilisé comme une transaction de portail patient, notamment lorsque les portails sont regroupés avec des suites d'engagement patient plus larges. Nous nous sommes entretenus avec des dirigeants informatiques de santé, des équipes opérationnelles de prestataires et des spécialistes de la mise en œuvre de solutions dans les régions APAC, EMEA et Amériques afin de tester l'adoption, les cycles de remplacement et les structures de prix habituelles. Par la suite, nous avons ajusté les hypothèses lorsque les preuves des entretiens sur le périmètre des fonctionnalités et les schémas de déploiement étaient cohérentes avec notre modèle de demande initial.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 14 % | APAC : 45 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs de plus petite taille : 21 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les dépenses informatiques de santé et les signaux de numérisation sont convertis en un bassin adressable pour les flux de travail d'accès et d'engagement des patients, puis filtrés selon l'adoption des portails et la pénétration des déploiements payants. Nous avons utilisé des vérifications telles que l'adoption des DME et les progrès en matière d'interopérabilité, les indicateurs d'accès et d'utilisation par les patients, les investissements des prestataires dans la porte d'entrée numérique, le rythme de migration vers le cloud et les taux d'attachement typiques des modules de portail afin de garder le bassin de demande réaliste. Comme les prix peuvent varier selon le périmètre, une fourchette de PVM (prix de vente moyen) pratique a été établie en utilisant le langage contractuel publié lorsqu'il était disponible, puis affinée sur la base des retours d'entretiens concernant les attentes en matière de mise en œuvre, de formation et de support continu.

Après avoir produit l'estimation descendante, nous l'avons corroborée par des approximations ascendantes sélectives, incluant des structures de prix échantillonnées par établissement ou par membre, multipliées par une base installée estimée. Nous avons ensuite effectué des vérifications de canaux et de partenaires pour éviter le double comptage des modules groupés. Lorsqu'un segment manquait d'indicateurs de volume clairs, nous avons utilisé des ratios d'adoption de substitution provenant de cohortes de prestataires similaires et revalidé les niveaux de dépenses implicites auprès des répondants primaires. Les prévisions ont été élaborées à l'aide d'analyses de scénarios portant sur le soutien politique à l'accès, les cycles budgétaires des prestataires et les tendances d'utilisation des patients, avec des taux de croissance modérés lorsque des cycles de remplacement et des signaux de saturation étaient signalés.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées avec des signaux indépendants, notamment l'orientation des dépenses informatiques de santé régionales, les jalons de numérisation connus, et les dépenses implicites par organisation de prestataires. Tout écart important fait l'objet d'une enquête en revisitant la cartographie du périmètre, la courbe d'adoption et la logique de tarification, puis une seconde révision par un analyste est effectuée avant validation finale. Nous actualisons le modèle chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels qu'un changement réglementaire majeur, une évolution du remboursement pour l'accès des patients, ou un changement significatif des budgets informatiques des prestataires. Avant la livraison finale, l'ensemble des données et hypothèses est réexaminé afin que les clients reçoivent la vue la plus récente et actualisée.

Taille du marché des portails patients selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les portails patients peuvent sembler différentes même lorsqu'elles décrivent le même usage final, car chaque éditeur trace différemment la limite de ce qui compte comme un portail et de la manière dont les logiciels d'engagement patient groupés sont traités. Les différences proviennent également de l'année de référence utilisée, du moment de la conversion des taux de change, et du fait que l'estimation reflète uniquement les revenus contractuels ou inclut également les services de mise en œuvre et de support.

Dans nos travaux, les principaux facteurs sont généralement de savoir si la télésanté et des modules d'engagement plus larges sont ajoutés au total, comment les déploiements côté prestataire versus côté payeur sont répartis, et à quelle vitesse la tarification est censée augmenter à mesure que les portails migrent vers le cloud et ajoutent davantage de fonctions comme la facturation et la planification. L'écart présenté dans le tableau reflète en grande partie ces choix de périmètre et de PVM, ainsi que la fréquence à laquelle les hypothèses sont revérifiées auprès des utilisateurs côté prestataire et des spécialistes de la mise en œuvre avant la finalisation des totaux, ce qui est traité différemment par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,77 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,02 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et peut également comprimer le bassin de valeur lorsque la fonctionnalité de portail est traitée principalement comme des licences logicielles sans ajouter systématiquement les services de mise en œuvre et de support. |

| Éditeur sectoriel B | 5,33 milliards USD (2024) | Part d'une base 2024 et peut inclure une définition plus large où les fonctionnalités d'engagement patient adjacentes sont comptabilisées avec les portails, ce qui peut modifier la répartition entre les revenus des portails autonomes et les revenus des suites groupées. |

Dans l'ensemble, la comparaison suggère que le choix de l'année, le traitement des offres groupées et l'inclusion des services expliquent la majeure partie de l'écart. En maintenant le bassin de demande lié aux flux de travail des portails connectés aux prestataires, puis en vérifiant la tarification et l'adoption implicites par rapport aux retours du terrain, notre estimation reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché des portails patients atteindra-t-il d'ici 2031 ?

Le secteur devrait générer 18,10 milliards USD d'ici 2031 avec un TCAC de 18,43 % à partir de 2026.

Quel type de portail connaît la croissance la plus rapide jusqu'en 2031 ?

Les portails autonomes, privilégiés par les cliniques ambulatoires et spécialisées, devraient progresser à un TCAC de 20,54 %.

Pourquoi les portails basés sur le cloud supplantent-ils les systèmes sur site ?

Les hôpitaux réalisent des économies totales de 20 à 25 %, une mise à l'échelle élastique et une sécurité auditée en adoptant des plateformes cloud hyperscale.

Comment les payeurs influencent-ils l'adoption des portails ?

Les contrats basés sur la valeur allouent désormais jusqu'à 8 % du remboursement aux indicateurs d'engagement capturés via les portails des membres.

Quel est le principal obstacle à une utilisation plus large des portails chez les personnes âgées ?

Les lacunes en matière de haut débit et la faible littératie numérique laissent les taux d'inscription 22 points de pourcentage en dessous de la moyenne nationale.

Quelles entreprises dominent les déploiements intégrés ?

Epic Systems et Oracle Health contrôlent ensemble environ 55 % des revenus des portails intégrés.

Dernière mise à jour de la page le: