Taille et parts du marché des CAO dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 4.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CAO dentaires par Mordor Intelligence

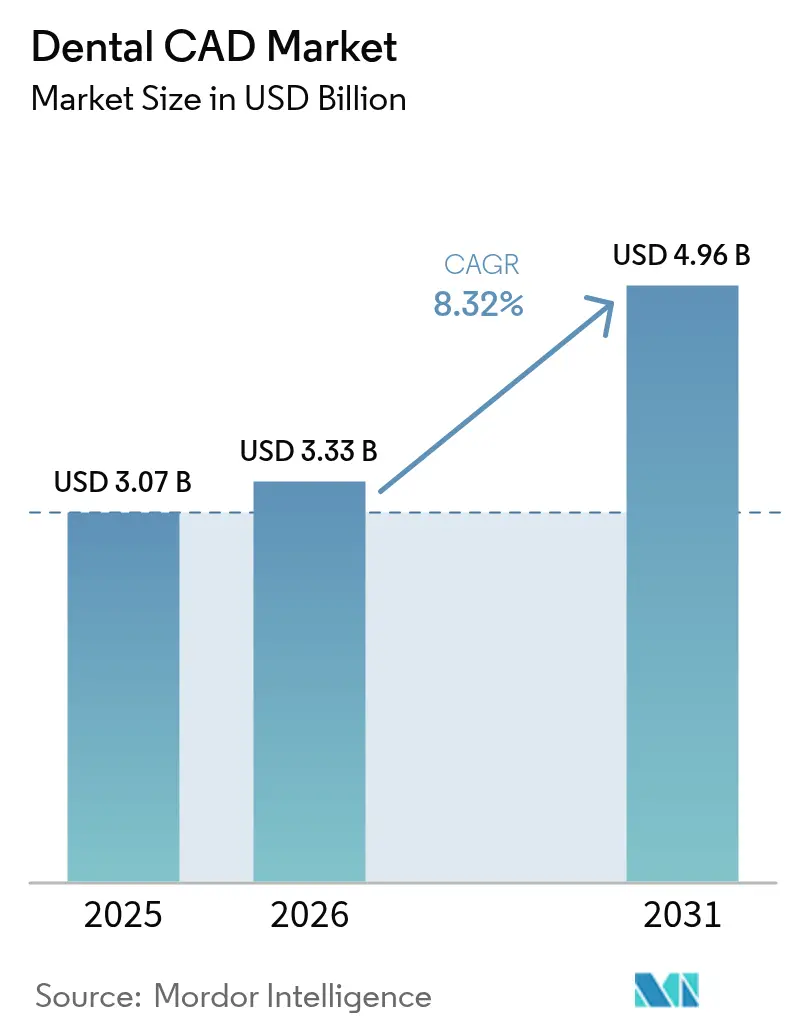

La taille du marché des CAO dentaires devrait passer de 3,07 milliards USD en 2025 à 3,33 milliards USD en 2026 et devrait atteindre 4,96 milliards USD d'ici 2031, à un CAGR de 8,32 % sur la période 2026-2031.

La croissance repose sur la transition accélérée des laboratoires analogiques vers des flux de travail numériques de bout en bout, qui réduisent les cycles de conception à la livraison des couronnes de plusieurs heures à quelques minutes tout en préservant une précision au micromètre. Les couches d'intelligence artificielle (IA) automatisent désormais la conception des restaurations, suggérant en temps réel les connecteurs, les profils d'émergence et les contacts occlusaux, et réduisent des deux tiers le temps de CAO manuel par cas. La banalisation du matériel oriente l'avantage concurrentiel vers les écosystèmes logiciels qui unifient les scanners intra-oraux, les portails de collaboration en nuage et les unités de fraisage au fauteuil. Le vieillissement démographique, l'acceptation croissante des implants et la consolidation mondiale des organisations de services dentaires (OSD) ancrent davantage la croissance à long terme, à mesure que les grands réseaux de cabinets standardisent les achats et la formation sur des centaines de sites. L'Europe maintient son leadership grâce à des normes de qualité strictes et à une adoption numérique précoce, tandis que l'Asie-Pacifique affiche la courbe la plus prononcée, les investissements dans les infrastructures de santé coïncidant avec un pouvoir d'achat croissant des patients.

Principaux enseignements du rapport

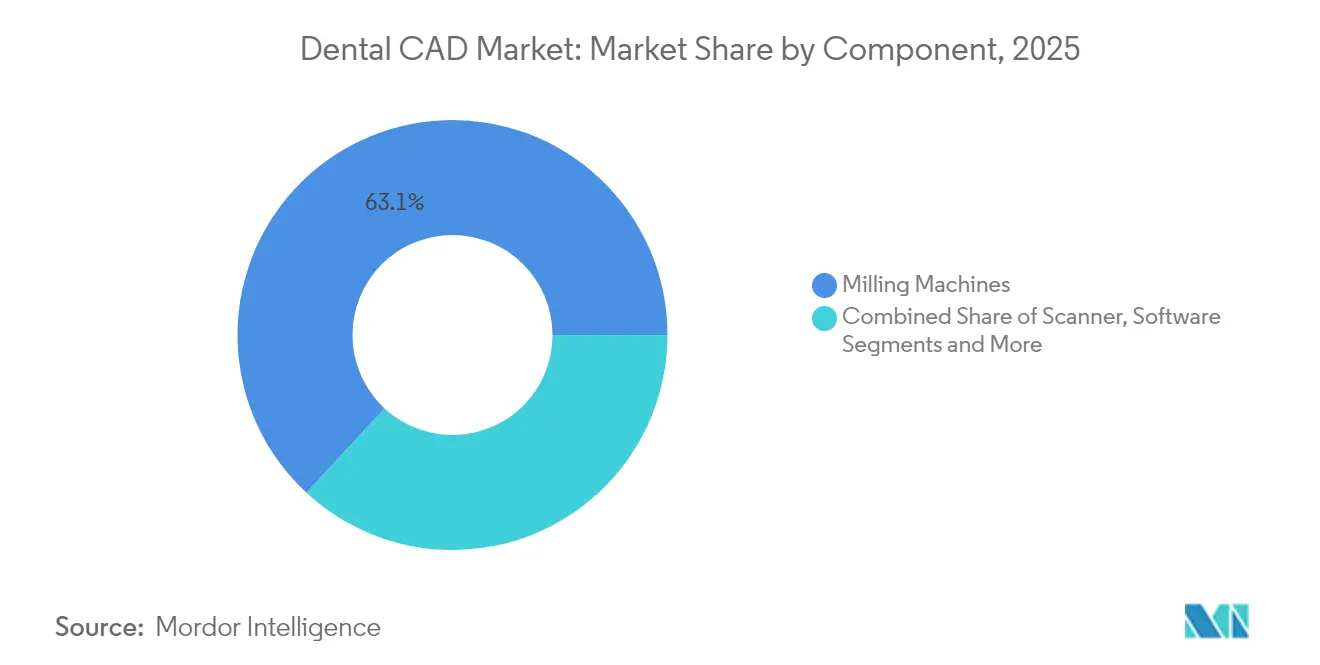

- Par composant, les fraiseuses ont dominé avec une part de revenus de 63,12 % en 2025 ; les logiciels devraient enregistrer un CAGR de 9,48 % de 2026 à 2031.

- Par utilisateur final, les laboratoires dentaires détenaient 42,05 % du marché en 2025, tandis que les cliniques et hôpitaux dentaires devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

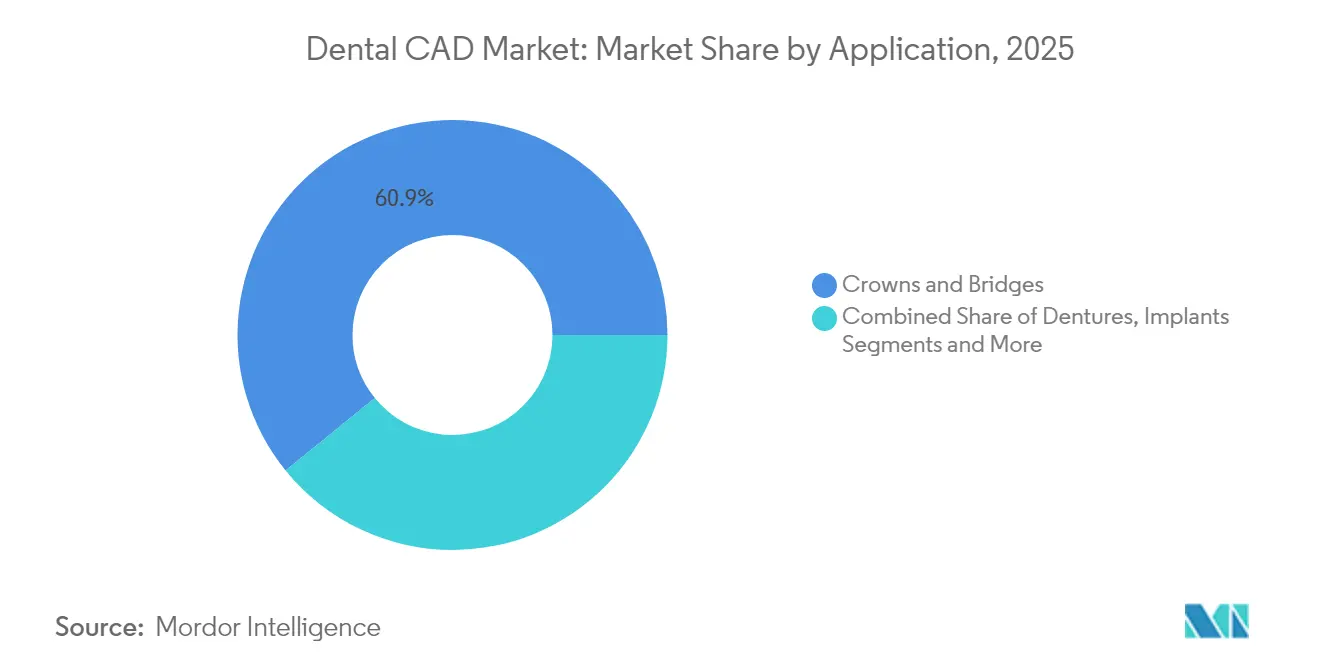

- Par application, les couronnes et bridges ont capturé une part de revenus de 60,85 % en 2025 ; les implants constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 10,62 % jusqu'en 2031.

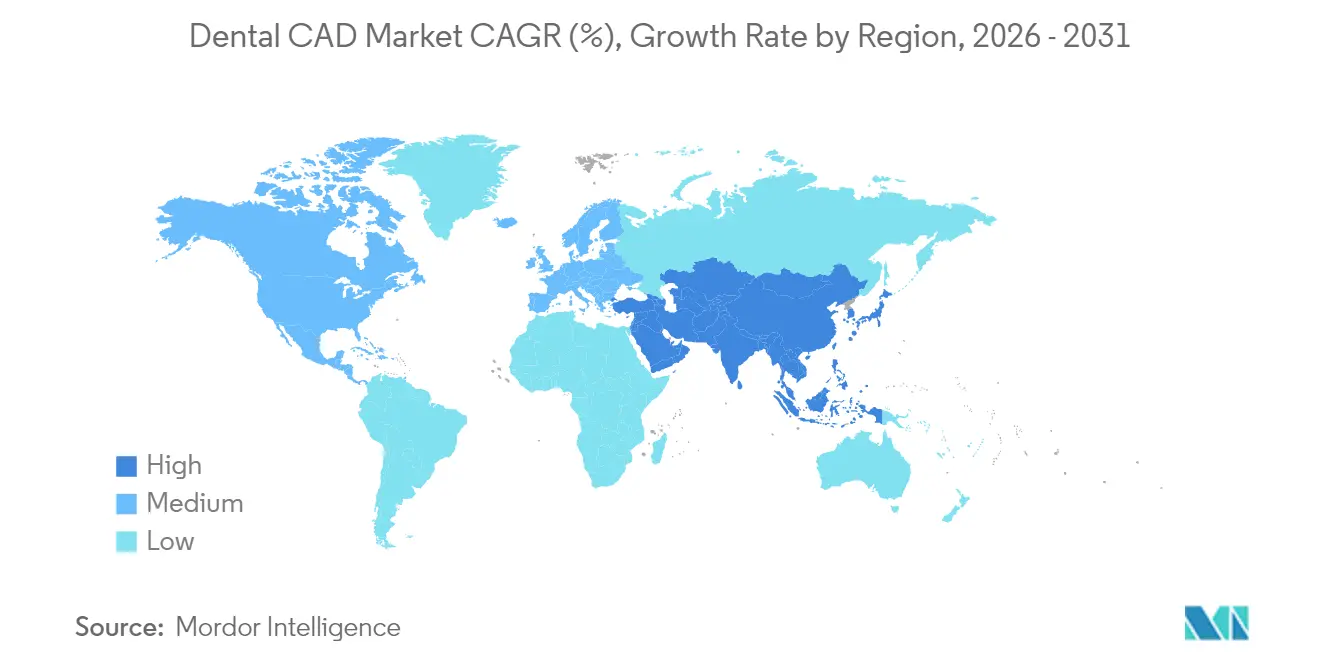

- Par géographie, l'Europe représentait 32,20 % des revenus de 2025, tandis que la région Asie-Pacifique est positionnée pour un CAGR de 11,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CAO dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des flux de travail numériques au fauteuil | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Prévalence croissante des procédures de restauration et de prothèse | +1.8% | Mondial, avec l'APAC affichant la croissance la plus élevée | Long terme (≥ 4 ans) |

| Efficacité en termes de coûts et de temps par rapport aux techniques conventionnelles | +1.5% | Mondial, en particulier les cabinets à fort volume | Court terme (≤ 2 ans) |

| Intégration avec les écosystèmes de scanners intra-oraux et d'impression 3D | +1.3% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Conception générative pilotée par l'IA pour les restaurations complexes | +0.9% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Déploiements par les OSD de plateformes de CAO standardisées | +0.7% | Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des flux de travail numériques au fauteuil

La dentisterie en une seule séance est désormais tangible, car les systèmes au fauteuil relient les scanners intra-oraux, les moteurs de CAO assistés par IA et les fraiseuses à quatre axes dans une seule fenêtre de rendez-vous. Les cabinets déployant une deuxième fraiseuse signalent des augmentations de production de 145 % en quatre mois, le nombre moyen d'unités mensuelles passant de 13,3 à 27,5. Les patients manifestent une forte préférence pour les couronnes en une seule visite, 85 % valorisant la commodité et la moitié acceptant une tarification premium. Les taux de rafraîchissement des scanners de 1,3 seconde et les taux d'acceptation de 94 % pour les conceptions proposées par l'IA réduisent encore les goulots d'étranglement cliniques. Néanmoins, les cabinets doivent synchroniser la numérisation, la conception, l'imbrication et le fraisage tout en respectant les protocoles de contrôle des infections et les codes de facturation des assurances.

Prévalence croissante des procédures de restauration et de prothèse

La proportion d'adultes âgés de 65 ans et plus augmente dans toutes les grandes économies, alourdissant les charges de travail en restauration qui valorisent la précision de la CAO. Les plans d'implants sur arcade complète combinent la tomodensitométrie à faisceau conique avec des bibliothèques paramétriques pour positionner les fixtures à ±50 µm des axes prévus. Les chirurgiens déploient de plus en plus des maillages en titane imprimés en 3D et façonnés par CAO pour guider la régénération osseuse guidée, en personnalisant la largeur des pores selon les besoins de vascularisation et en réduisant le coût des matériaux par rapport aux alternatives usinées. Les modules de conception de sourire numérique superposent les scans faciaux aux données intra-orales, permettant la simulation de teinte et la cartographie occlusale avant tout fraisage irréversible. L'intégration de dispositifs de photogrammétrie enrichit encore les données, permettant la capture de l'occlusion lors des empreintes en plateau ouvert sans attelles.

Efficacité en termes de coûts et de temps par rapport aux techniques conventionnelles

Les équipements complets au fauteuil coûtent entre 75 000 et 200 000 USD, comprenant les scanners, les logiciels et le matériel de fraisage. Les cabinets réalisant 30 couronnes par mois récupèrent l'investissement en moins de 24 mois une fois les frais de laboratoire, les frais d'expédition et les pertes liées aux reprises éliminés. Les flux de travail au fauteuil suppriment également le délai de deux semaines lié aux empreintes physiques et aux modèles en résine, améliorant l'acceptation des cas et réduisant les seconds rendez-vous. Les dépenses en matériaux pour les couronnes réalisées en interne représentent en moyenne 17 % des factures des laboratoires externes, les routines d'IA réduisant le travail de conception manuelle de 40 minutes par unité. Les cabinets à faible volume, en revanche, s'appuient sur des modèles de location ou de paiement à l'utilisation qui neutralisent le risque d'obsolescence.

Conception générative pilotée par l'IA pour les restaurations complexes

L'intégration de l'intelligence artificielle représente la tendance la plus transformatrice en matière de CAO dentaire, les algorithmes de conception générative automatisant la géométrie complexe des restaurations tout en respectant les exigences cliniques et les préférences esthétiques. La certification par la FDA de plus de 30 algorithmes d'IA de VideaHealth marque la plus grande approbation réglementaire de l'histoire de l'IA dentaire, permettant la détection automatisée et la planification du traitement pour pratiquement tous les états pathologiques en dentisterie. Les outils de conception assistés par IA atteignent des taux d'acceptation de 94 % pour les géométries de couronnes générées automatiquement, réduisant le temps de conception par rapport aux processus manuels tout en améliorant la cohérence entre les différents techniciens. La technologie va au-delà de la simple automatisation vers des capacités prédictives, les systèmes d'IA analysant des facteurs spécifiques au patient, notamment les schémas occlusaux, les propriétés des matériaux et les caractéristiques d'usure à long terme. Les algorithmes d'apprentissage automatique entraînés sur des milliers de restaurations réussies peuvent identifier les paramètres de conception optimaux pour des scénarios cliniques spécifiques. Le défi d'intégration consiste à valider les conceptions générées par l'IA par rapport aux résultats cliniques, nécessitant l'utilisation de jeux de données indépendants pour prévenir les biais algorithmiques et garantir la précision diagnostique.[1]Food and Drug Administration, "Implants dentaires endosseux et piliers d'implants dentaires endosseux - Critères de performance pour la voie basée sur la sécurité et la performance," Federal Register, federalregister.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.2% | Mondial, en particulier les cabinets de plus petite taille | Court terme (≤ 2 ans) |

| Remboursement limité des restaurations CAO/FAO | -0.8% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Risques liés à la cybersécurité et à l'interopérabilité des données | -0.6% | Mondial, avec des réglementations plus strictes dans l'UE | Long terme (≥ 4 ans) |

| Manque de compétences des techniciens en modélisation paramétrique | -0.4% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Un équipement premium au fauteuil peut dépasser 150 000 USD et se déprécie sur trois à cinq ans, obligeant les cabinets de plus petite taille à peser les remboursements d'emprunt par rapport aux volumes de cas fluctuants. Les contrats de maintenance annuels et les abonnements logiciels ajoutent 20 à 30 % des prix catalogue, tandis que les mises à jour fréquentes du micrologiciel peuvent imposer des mises à niveau matérielles. La location, les accords de partage des revenus et les portails de conception en tant que service ont émergé pour amortir le choc, mais chaque modèle impose sa propre érosion des marges et ses propres questions de souveraineté des données.

Remboursement limité des restaurations CAO/FAO

Les barèmes d'assurance différencient rarement les couronnes de laboratoire des unités CAO en une seule séance, transférant les coûts supplémentaires de matériaux et d'équipements aux patients. Les unités au fauteuil s'orientent donc vers les zones géographiques à honoraires libres ou les segments de patients premium. La conformité ajoute un frein supplémentaire : les audits numériques exigent le stockage des fichiers STL, des scans et des journaux de fraisage pendant jusqu'à 10 ans dans certains États. Les associations professionnelles font pression auprès des assureurs pour créer de nouveaux codes CDT qui reflètent la réduction démontrable des reprises et des caries secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels captent la valeur à mesure que le matériel arrive à maturité

Les unités de fraisage détenaient 63,12 % des parts du marché des CAO dentaires en 2025, soulignant l'indispensabilité des flux de travail soustractifs pour les restaurations finales en zircone et en céramique hybride. Les fraiseuses d'entrée de gamme sont proposées à 20 000-50 000 USD, les modèles milieu de gamme à 50 000-100 000 USD et les systèmes cinq axes haut de gamme à 100 000-150 000 USD, permettant aux cliniciens d'adapter la capacité au débit de patients. Le débit des scanners a bondi de 53 % par rapport à la dernière génération de matériel, capturant les données d'arcade complète en moins de 40 secondes et pré-segmentant les lignes de marge via une IA intégrée.

Les logiciels, cependant, constituent le composant à la croissance la plus rapide, avec un CAGR de 9,48 %. Les fournisseurs pivotent vers des abonnements et des offres groupées de licences en nuage qui lissent les flux de trésorerie tout en mettant continuellement à jour leurs modèles d'IA. Le DentalCAD 3.2 d'exocad a intégré la conception par IA pour générer automatiquement des bibliothèques de couronnes, tandis que 3Shape Automate clôture désormais environ 94 % des conceptions de couronnes sans retouches de la part des techniciens. Au-delà de la conception, les plateformes intègrent le suivi des cas, l'approbation à distance et les tableaux de bord d'indicateurs clés de performance, permettant aux groupes multi-sites de comparer les erreurs d'arrondi et les écarts de délai d'exécution. Les philosophies d'API ouvertes se multiplient également pour attirer les jeunes entreprises de niche qui fournissent des algorithmes de détection de marge par IA ou d'assortiment de teintes, renforçant la fidélisation à l'écosystème.

Par utilisateur final : les laboratoires conservent l'échelle, les cliniques recherchent la rapidité au fauteuil

Les laboratoires dentaires représentaient 42,05 % des revenus de 2025, portés par des fraiseuses de qualité industrielle, des fours de frittage et l'expertise des techniciens qui permettent la fabrication de bridges multi-unitaires et d'ombrages anatomiques complexes. Les laboratoires utilisent le chargement robotisé et des équipes de 24 heures pour respecter les délais de livraison du lendemain, regroupant souvent les services de conception afin que les dentistes n'aient qu'à fournir des images de scan. Pourtant, le marché des CAO dentaires voit les laboratoires investir massivement dans l'imbrication assistée par IA et la planification automatique du frittage pour se prémunir contre l'empiètement des systèmes au fauteuil.

Les cliniques et hôpitaux dentaires constituent le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 10,05 %. Les systèmes au fauteuil raccourcissent les plans de traitement, améliorent les scores de satisfaction des patients et éliminent les frais de transport. La réalisation des marges augmente une fois que les cliniques dépassent 25 à 30 couronnes par mois, incitant les cabinets à fort volume à internaliser les unités de fraisage et de glaçage. Les hôpitaux universitaires, quant à eux, exploitent des suites de CAO internes pour des essais de recherche, personnalisant les conceptions d'échafaudages pour l'ingénierie tissulaire et produisant des guides chirurgicaux pour les reconstructions maxillo-faciales.

Par application : les implants dépassent les couronnes en vitesse de croissance

Les couronnes et bridges ont capturé 60,85 % de la taille du marché des CAO dentaires en 2025, reflétant la nature fondamentale des restaurations d'une seule dent dans la pratique quotidienne. Les bibliothèques d'IA abritent désormais plus de 10 000 modèles de morphologie associés à des moteurs de recommandation de teinte, permettant aux jeunes diplômés de produire des couronnes esthétiques à la hauteur des céramistes chevronnés.

Les implants, bien que plus modestes en revenus absolus, progressent à un CAGR de 10,62 %. Les modules de planification intègrent des cartes thermiques de densité osseuse par tomodensitométrie à faisceau conique et des visualisations des canaux nerveux pour cartographier les couloirs d'insertion sûrs. Les cas à mise en charge immédiate bénéficient de guides muqueux-supportés imprimés en 3D du jour au lendemain, permettant la livraison de couronnes provisoires dans les quatre heures suivant la chirurgie. Au-delà des fixtures traditionnelles, les flux de travail de CAO permettent également de concevoir des implants zygomatiques spécifiques au patient et des maillages en titane poreux adaptés à l'augmentation de crête, étendant le domaine des implants aux niches reconstructives.

Analyse géographique

L'Europe a conservé 32,20 % des revenus du marché des CAO dentaires en 2025 grâce à des remboursements substantiels, une discipline rigoureuse en matière de marquage CE et une adoption précoce des scanners intra-oraux en Allemagne, au Royaume-Uni et en France. Les routines de conformité CE entraînent des cycles continus de validation des logiciels, obligeant les fournisseurs à déployer des mises à jour itératives et des mesures de protection des données. La consolidation parmi les laboratoires continentaux favorise des pipelines de production standardisés qui exploitent des fraiseuses cinq axes et des fours de frittage multi-chambres, réduisant les frais de main-d'œuvre par unité. Le vieillissement des populations stimule la demande de prothèses, consolidant la croissance des volumes à long terme.

La région Asie-Pacifique est le leader en termes de croissance, avec un CAGR prévu de 11,08 % jusqu'en 2031. La Chine et l'Inde investissent massivement dans des cliniques de santé bucco-dentaire communautaires, tandis que de grandes chaînes privées ouvrent des centres axés sur les implants qui proposent des couronnes en une seule journée. Les fabricants de matériel nationaux fournissent désormais des scanners et des fraiseuses de milieu de gamme à des prix 20 à 30 % inférieurs aux importations européennes, améliorant l'accessibilité sans sacrifier la précision de base. Les gouvernements du Japon et de la Corée du Sud subventionnent des projets de diagnostic assistés par IA, permettant des architectures en nuage hybrides conformes aux lois strictes de localisation des données des patients. La formation reste un point de blocage, de sorte que les fournisseurs organisent des académies certifiées à Bangkok et à Shenzhen pour accélérer l'intégration des cliniciens.

L'Amérique du Nord présente un paysage mature mais toujours dynamique. Les OSD consolident leur pouvoir d'achat, forçant les fournisseurs à conclure des contrats d'appel d'offres nationaux regroupant le matériel, les licences et les accords de niveau de service. Les autorisations de la FDA pour les modules de conception et de diagnostic par IA s'accélèrent, mais les cadres de remboursement sont à la traîne, incitant les cabinets à commercialiser les couronnes CAO comme des offres électives premium. La conformité à la sécurité des données en vertu de la loi HIPAA et des lois étatiques sur les violations de données oblige les fournisseurs de services en nuage à employer le chiffrement à connaissance nulle et des sauvegardes redondantes au sein des frontières continentales. Les points focaux du marché se sont donc déplacés de l'adoption brute vers l'interopérabilité, la disponibilité et les indicateurs de retour sur investissement fondés sur l'analyse des données.

Paysage concurrentiel

Le marché des CAO dentaires présente une concentration modérée, les cinq premiers fournisseurs contrôlant environ la moitié des revenus annuels, équilibrant entre les fabricants historiques et les nouveaux entrants axés sur l'IA. L'acquisition d'exocad par Align Technology pour 376 millions EUR (435,09 millions USD) en février 2025 a formé l'écosystème CAO-FAO le plus complet au monde, combinant le leadership en aligneurs transparents avec l'étendue de la conception de qualité laboratoire. Dentsply Sirona mise sur l'intégration verticale, associant le scanner intra-oral Primescan 2 au nuage DS Core pour séduire les chaînes d'OSD qui privilégient le contrôle d'accès distribué et les interfaces indépendantes du système d'exploitation. 3Shape se concentre sur le leadership en architecture ouverte, attirant des plugins d'IA tiers et proposant des portails de conception à la demande pour les petits cabinets.

Des jeunes entreprises comme VideaHealth, Pearl et Imagoworks se concentrent sur les diagnostics par IA qui s'intègrent dans les flux de travail existants, offrant une détection immédiate des caries au fauteuil et une identification automatique des marges. Des espaces blancs subsistent dans les solutions numériques gériatriques et pédiatriques, où les bibliothèques de morphologie et les paramètres d'occlusion doivent tenir compte de la dentition mixte et de la densité osseuse compromise. L'avantage concurrentiel repose sur la rapidité d'obtention de l'autorisation de la FDA, la taille des jeux de données et la capacité à s'intégrer aux systèmes ERP des laboratoires via des API REST standardisées. Les fournisseurs se font également concurrence via des écosystèmes éducatifs, proposant des parcours de certification qui enseignent les meilleures pratiques de capture de scan et la validation des résultats de l'IA, stimulant ainsi la demande de matériel en aval.

Notamment, la disponibilité du nuage et les accréditations en cybersécurité rivalisent désormais avec la vitesse de broche en tours par minute et la précision au micromètre dans les documents d'appel d'offres. La norme ANSI/ADA 1110-1:2025 fournit un référentiel de conformité pour les revendications d'IA, incitant les acteurs établis à ouvrir leurs algorithmes à des audits tiers. Les entreprises qui s'engagent tôt dans cette courbe de conformité sont en bonne position pour remporter des contrats multinationaux soucieux de leur exposition à la responsabilité.

Leaders du secteur des CAO dentaires

Dentsply Sirona

ZimVie Inc.

3Shape A/S

Align Technology (exocad GmbH)

Planmeca Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : VideaHealth a approfondi son partenariat avec Henry Schein One, intégrant l'analyse radiographique par IA dans Ascend Academic pour 7 000 diplômés annuels en hygiène dentaire.

- Janvier 2025 : Imagoworks a levé 17,8 millions USD lors d'un financement de série A pour accélérer son entrée sur le marché américain avec sa suite de planification de traitement par IA.

Portée du rapport mondial sur le marché des CAO dentaires

Selon la portée du rapport, la conception assistée par ordinateur (CAO) dentaire est un domaine de la dentisterie et de la prosthodontie qui utilise la CAO pour améliorer la conception et la fabrication des restaurations dentaires. La technologie CAO facilite la livraison de prothèses bien ajustées, esthétiquement agréables et durables pour les patients.

Le marché des CAO dentaires est segmenté par composant (scanners, fraiseuses, logiciels et autres composants), utilisateur final (laboratoires dentaires, cliniques et hôpitaux dentaires, et instituts académiques et de recherche), application (couronnes et bridges, prothèses dentaires, implants, appareils orthodontiques et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Scanner |

| Fraiseuses |

| Logiciels |

| Autres composants |

| Laboratoires dentaires |

| Cliniques et hôpitaux dentaires |

| Instituts académiques et de recherche |

| Couronnes et bridges |

| Prothèses dentaires |

| Implants |

| Appareils orthodontiques |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Scanner | |

| Fraiseuses | ||

| Logiciels | ||

| Autres composants | ||

| Par utilisateur final | Laboratoires dentaires | |

| Cliniques et hôpitaux dentaires | ||

| Instituts académiques et de recherche | ||

| Par application | Couronnes et bridges | |

| Prothèses dentaires | ||

| Implants | ||

| Appareils orthodontiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et les perspectives de croissance du marché des CAO dentaires ?

Le marché des CAO dentaires est évalué à 3,33 milliards USD en 2026 et devrait atteindre 4,96 milliards USD d'ici 2031, reflétant un CAGR de 8,32 % porté par l'automatisation par l'IA, les flux de travail au fauteuil et la consolidation mondiale des OSD.

Quel composant domine les dépenses aujourd'hui ?

Les fraiseuses dominent les revenus avec une part de 63,12 % en 2025, car la fabrication soustractive reste essentielle pour les restaurations en zircone et en céramique hybride, même si les logiciels affichent la croissance la plus rapide.

Pourquoi les implants constituent-ils l'application à la croissance la plus rapide ?

Les implants bénéficient du vieillissement démographique et de la planification CAO intégrée à la tomodensitométrie à faisceau conique qui permet une précision au micron ; le segment devrait progresser à un CAGR de 10,62 % jusqu'en 2031.

Quelle région détient la plus grande part du marché des CAO dentaires ?

En 2025, l'Europe représente la plus grande part de marché du marché des CAO dentaires.

Comment les OSD façonnent-ils l'adoption des technologies ?

Les OSD exploitent leur pouvoir d'achat pour standardiser les plateformes de CAO sur des réseaux multi-États, réduisant les coûts de formation et améliorant l'analyse des données tout en orientant les feuilles de route des fournisseurs vers l'interopérabilité en nuage.

Dernière mise à jour de la page le: