Taille et part du marché de l'intégration de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.33 Milliards de dollars |

| Taille du Marché (2031) | 22.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration de données par Mordor Intelligence

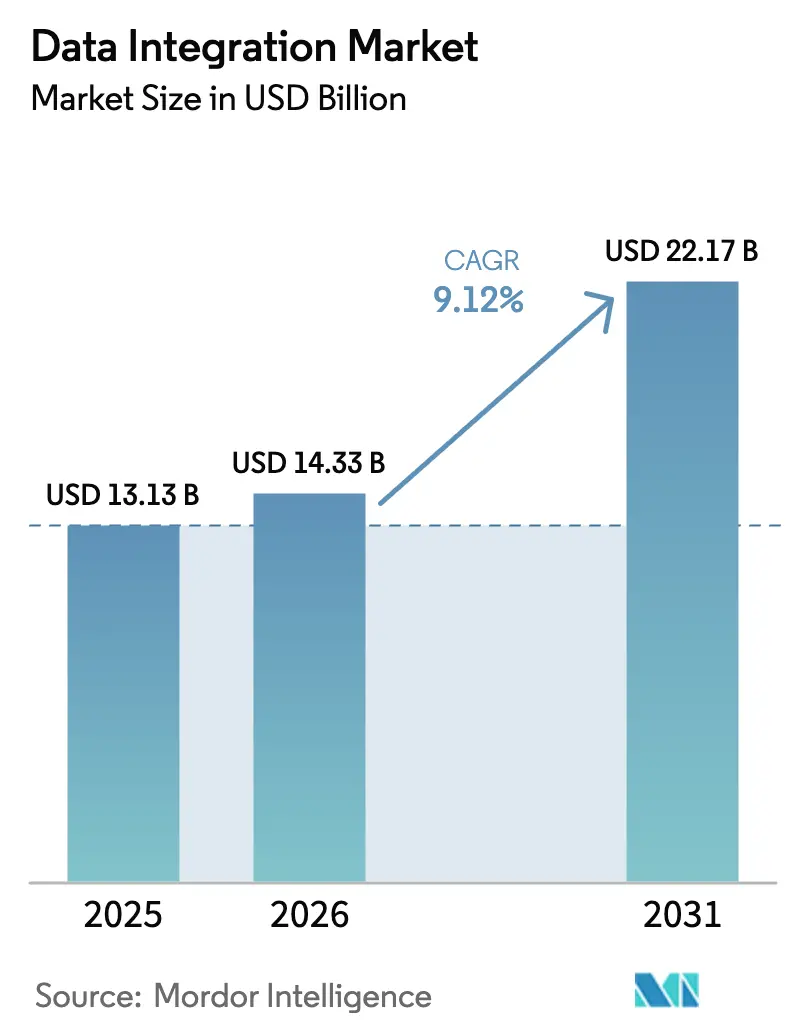

La taille du marché de l'intégration de données devrait passer de 13,13 milliards USD en 2025 à 14,33 milliards USD en 2026 et devrait atteindre 22,17 milliards USD d'ici 2031, à un CAGR de 9,12 % sur la période 2026-2031. La dynamique a été portée par les entreprises remplaçant les flux de travail orientés par lots par des pipelines en temps réel pour opérationnaliser l'intelligence artificielle, respecter les règles de transparence et unifier des patrimoines de données dispersés. La modernisation axée sur le cloud est restée le modèle de déploiement dominant, mais les architectures hybrides ont gagné en importance à mesure que les entreprises équilibraient les règles de souveraineté avec l'élasticité à l'échelle. Les initiatives d'IA générative ont accru la demande de couches sémantiques gouvernées réduisant les taux d'hallucination des modèles, tandis qu'une série soutenue de fusions a regroupé l'ingestion, la transformation, l'activation et la gouvernance en plateformes uniques. Parallèlement, les pénuries de compétences et la hausse des frais de sortie ont tempéré la vitesse d'adoption, contraignant de nombreuses organisations à externaliser les opérations d'intégration.

Principaux enseignements du rapport

- Par déploiement, les modèles cloud ont dominé avec une part de revenus de 58,74 % en 2025 ; les déploiements en cloud hybride devraient se développer à un CAGR de 16,62 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 55,62 % de la part du marché de l'intégration de données en 2025, tandis que les petites entreprises devraient croître à un CAGR de 15,36 % jusqu'en 2031.

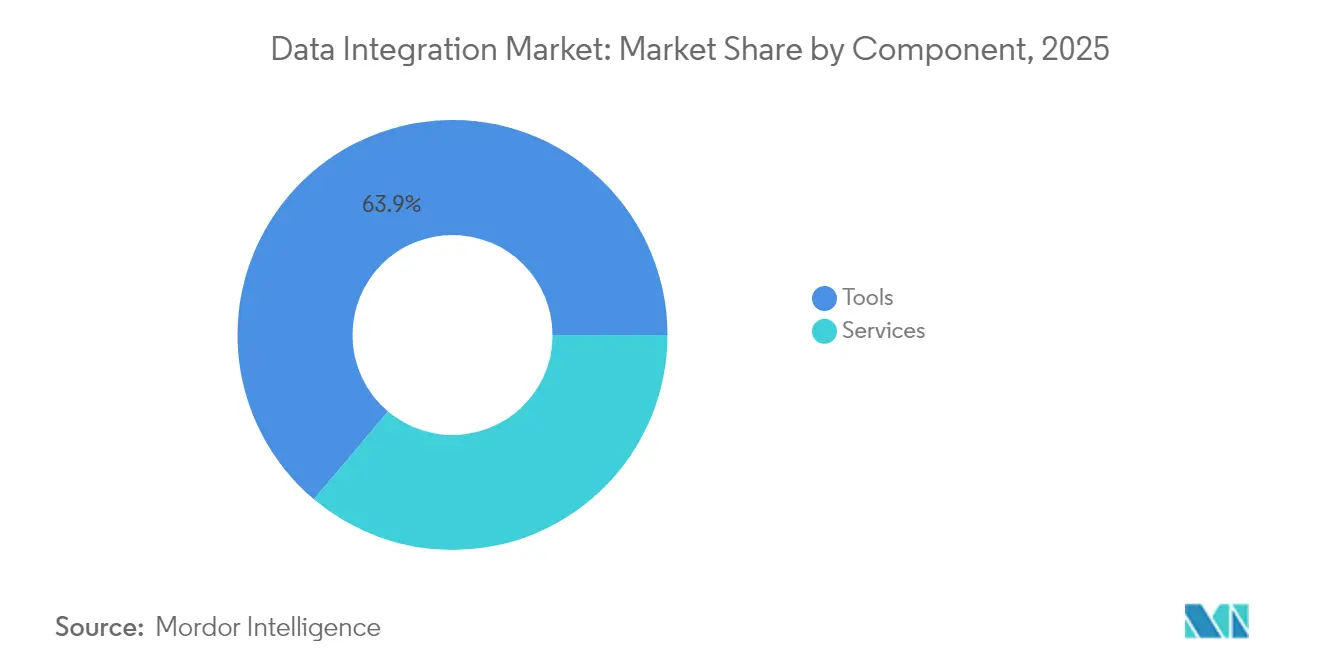

- Par composant, les outils ont capturé 63,85 % de la taille du marché de l'intégration de données en 2025 ; les services sont en voie d'augmenter à un CAGR de 14,08 % entre 2026 et 2031.

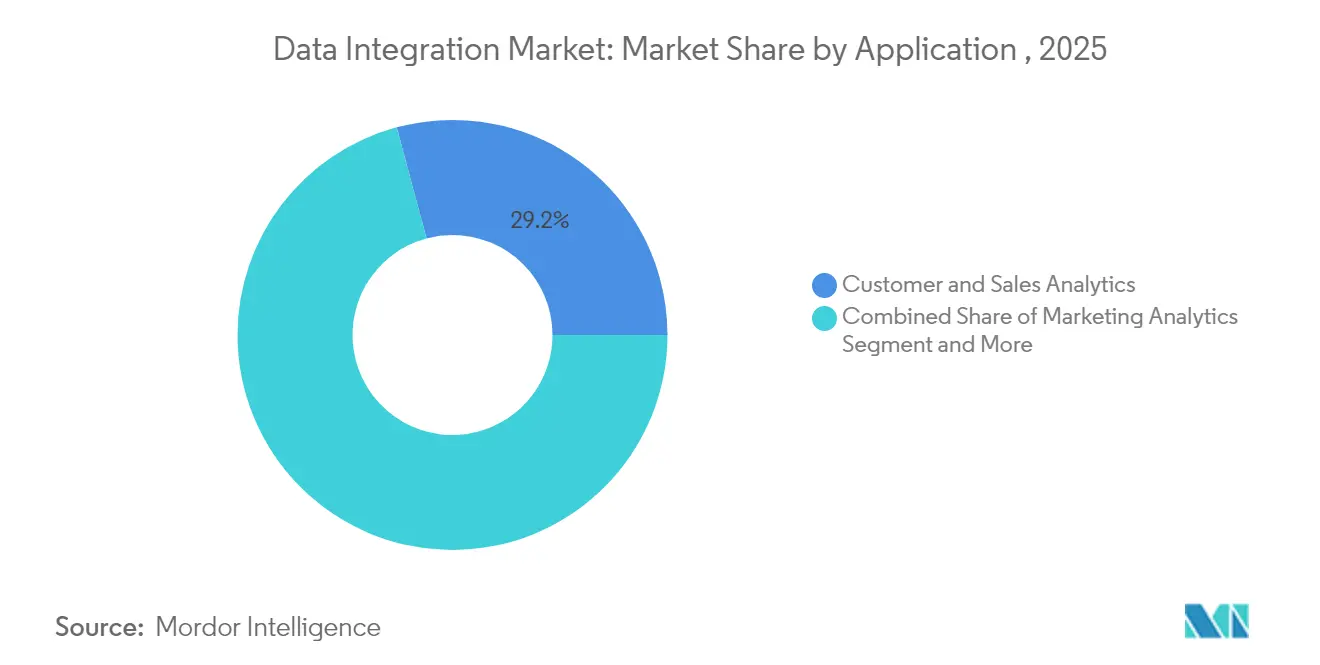

- Par application, l'analyse client et des ventes représentait 29,18 % des revenus de 2025, tandis que l'optimisation des opérations et de la chaîne d'approvisionnement est le segment à la croissance la plus rapide avec un CAGR de 15,74 %.

- Par secteur d'utilisation final, le secteur bancaire, des services financiers et des assurances a représenté 24,12 % des revenus en 2025 ; la santé et les sciences de la vie devraient progresser à un CAGR de 18,91 % jusqu'en 2031.

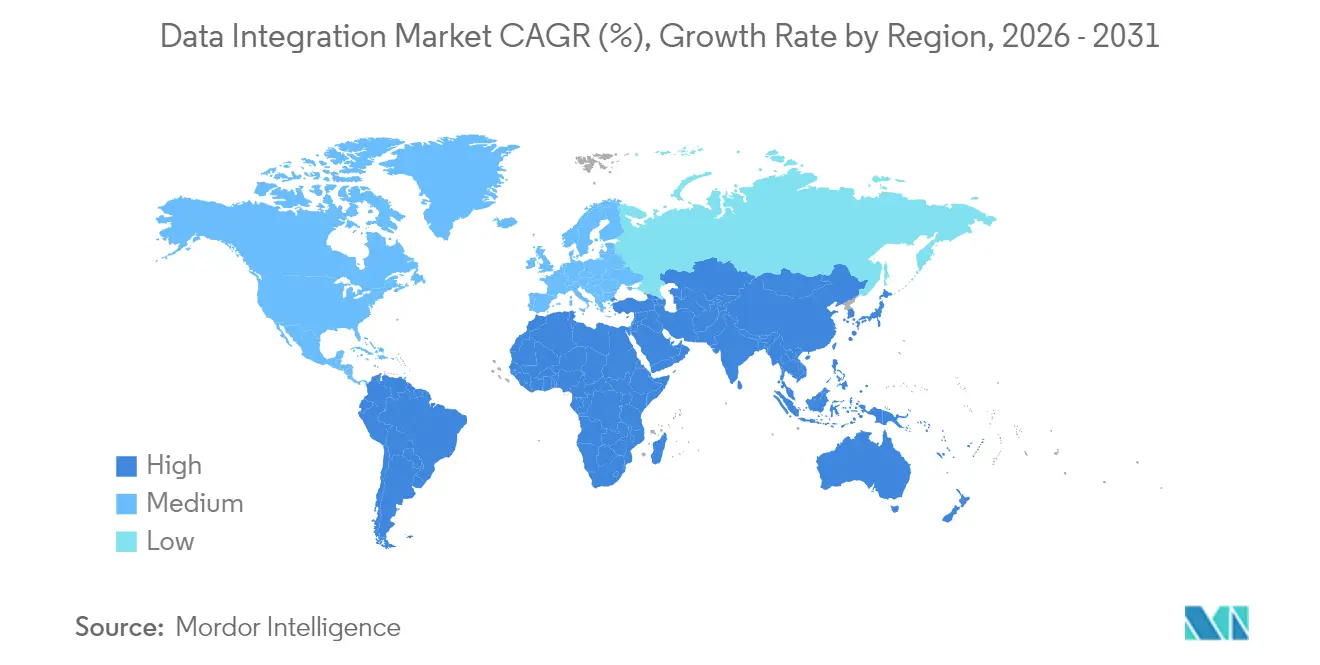

- Par géographie, l'Amérique du Nord représentait 38,35 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intégration de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation des infrastructures d'entreprise axée sur le cloud | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage de l'ETL par lots au streaming en temps réel et à la CDC | +2.1% | Mondial, plus fort dans les pôles manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipelines de données en libre-service et à faible code pour les développeurs citoyens | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la traçabilité et de l'auditabilité des données | +1.9% | Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Émergence de couches sémantiques prêtes pour l'IA générative | +1.8% | Entreprises technologiquement avancées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Analytique en périphérie et dans les capteurs | +1.2% | Industrie manufacturière en Asie-Pacifique, IoT en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures d'entreprise axée sur le cloud

D'ici 2025, la plupart des entreprises du Fortune 100 avaient transféré leurs charges de travail d'intégration vers des services cloud par abonnement, réduisant les coûts d'infrastructure et simplifiant les mises à niveau. [1]Informatica Corp., "Introduction à Informatica," informatica.com Des investissements en R&D cloud dépassant 1 milliard USD ont stimulé les modèles zéro-ETL qui lisent les schémas à la demande, libérant les équipes des transformations prédéfinies rigides. Des études de cas telles que l'engagement de HCLTech avec Unilever ont montré des économies d'infrastructure de 30 % après l'adoption de l'intégration native cloud. Les fournisseurs ont convergé vers des architectures lakehouse qui unissent les entrepôts de données et les lacs de données, avec les formats Iceberg et Delta permettant un stockage de fichiers ouvert sur toutes les plateformes. Les services de lac gérés ont encore accéléré l'adoption en automatisant la maintenance des tables et la conversion de format pour plus de 500 sources. [2]Fivetran Inc., "Fivetran élargit son partenariat avec Snowflake," fivetran.com

Passage de l'ETL par lots au streaming en temps réel et à la CDC

Les outils de reverse ETL en streaming lancés en 2024 ont synchronisé les tables des entrepôts de données avec les systèmes opérationnels en quelques secondes, soutenant l'engagement client en direct. Les institutions financières ont intégré des pipelines CDC qui ont réduit les fenêtres de détection de fraude de plusieurs heures à quelques secondes. Les entreprises manufacturières ont appliqué des flux IoT pour prédire les pannes de machines, réduisant les temps d'arrêt imprévus de 40 %. [3]IBM, "Analytique en temps réel sur les données IoT," ibm.com Des concepts zéro-ETL ont émergé, déplaçant les données brutes directement entre les entrepôts tout en appliquant des transformations au moment de la requête, réduisant considérablement la latence et les coûts d'exploitation. Les plateformes cloud ont simplifié l'orchestration via des services de streaming déclaratifs tels que les Dynamic Tables et les Delta Live Tables.

Pression réglementaire en faveur de la traçabilité et de l'auditabilité des données

La loi sur la résilience opérationnelle numérique, entrée en vigueur en janvier 2025, a contraint environ 22 000 entités financières de l'Union européenne à maintenir une traçabilité en temps réel et un reporting des incidents, sous peine de sanctions pouvant atteindre 2 % du chiffre d'affaires. Aux États-Unis, la loi 21st Century Cures Act a interdit le blocage de l'information et imposé des API Fast Healthcare Interoperability Resources pour l'accès aux données des patients. Les hôpitaux ont fait face à des réductions des incitations Medicare en cas de non-conformité, ce qui a accéléré les investissements dans des couches d'intégration gouvernées. Les fournisseurs ont répondu avec des catalogues de données automatisés qui cartographient la traçabilité de bout en bout et intègrent des pistes d'audit dans les métadonnées des pipelines. À mesure que les règles se multipliaient, les entreprises ont adopté des couches sémantiques pour centraliser les définitions et rationaliser le reporting de conformité.

Émergence de couches de données sémantiques prêtes pour l'IA générative

Les couches sémantiques ont évolué en moteurs d'alignement de l'IA qui ancrent les sorties des grands modèles de langage sur des tables gouvernées, réduisant les taux d'hallucination des deux tiers. Les définitions pilotées par modèles en LookML ont permis de réutiliser des calculs de KPI déterministes sur les tableaux de bord et les interfaces de conversation. Progress Software a intégré l'IA générative pour construire automatiquement des ontologies et mettre en évidence des relations cachées dans les données non structurées. Les innovations de la couche de contexte ont traité des billions de lignes tout en adaptant les requêtes à l'intention de l'utilisateur, élargissant la portée de l'analytique conversationnelle. Ensemble, ces avancées ont fait de la gouvernance sémantique un prérequis pour l'IA d'entreprise à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents dans les architectures d'intégration avancées | −1.8% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de sortie cloud et de déplacement des données | −1.2% | Mondial, plus élevé dans les configurations multi-cloud | Moyen terme (2-4 ans) |

| Restrictions de souveraineté des données fragmentant les pipelines | −1.5% | Asie-Pacifique, Europe, en émergence ailleurs | Long terme (≥ 4 ans) |

| Risque de dépendance aux fournisseurs d'iPaaS propriétaires | −0.9% | Entreprises mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans les architectures d'intégration avancées

En 2025, 76 % des entreprises ont signalé de graves pénuries de talents en ingénierie de l'IA et des données, retardant les déploiements et gonflant les dépenses de conseil. Les compétences en sécurité, en réseaux et en données présentaient chacune des lacunes supérieures à 35 %, obligeant les directeurs des systèmes d'information à financer des programmes de perfectionnement et des partenariats de services gérés. Des enquêtes ont prévu que le déficit de talents pourrait drainer 5 500 milliards USD de la production mondiale d'ici 2026. Les fabricants européens ont mis en évidence les compétences en automatisation et en technologies vertes comme particulièrement rares, entraînant des retards de projets dans les usines de taille moyenne. Ces contraintes ont ralenti le déploiement du streaming en temps réel, des couches sémantiques et des pipelines en périphérie malgré un potentiel de retour sur investissement évident.

Restrictions de souveraineté des données fragmentant les pipelines multi-régions

La loi chinoise sur la protection des informations personnelles a contraint les opérateurs d'infrastructures critiques à stocker les données localement et à soumettre les transferts transfrontaliers à des examens de sécurité, favorisant des architectures d'intégration régionalisées. Dans toute la région Asie-Pacifique, les réglementations sur la confidentialité ont augmenté de 25 %, la Thaïlande, l'Indonésie et le Sri Lanka ayant promulgué des lois complètes selon MorrisonFoerster. Le RGPD européen a continué d'influencer la politique mondiale, exigeant des contrôles de protection de la vie privée dès la conception et des bases juridiques strictes pour les transferts. Les entreprises ont répondu en déployant des nœuds de traitement localisés et en adoptant des modèles de stockage hybrides pour équilibrer la souveraineté avec l'échelle analytique. Les frais de sortie multi-cloud ont ajouté une pression sur les coûts à mesure que les données étaient acheminées entre les zones conformes, renforçant la nécessité d'un placement intelligent des charges de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services évoluent plus vite que les outils

Les revenus des services ont progressé à un CAGR de 14,08 % jusqu'en 2031, les organisations recherchant des conseils d'experts sur les migrations vers le cloud, les architectures de streaming et les cadres de conformité. La catégorie des outils détenait encore 63,85 % du marché de l'intégration de données en 2025, reflétant les plateformes ETL, CDC et de virtualisation bien établies. Les services professionnels ont connu une forte croissance autour des déploiements de couches sémantiques et de l'intégration de l'IA générative, où une gouvernance sur mesure et une conception éthique étaient essentielles. Les services gérés ont gagné en popularité pour la surveillance 24h/24 et 7j/7 et l'optimisation automatisée des pipelines multi-cloud.

Au sein des outils, les suites ETL/ELT sont restées des investissements incontournables pour les charges de travail par lots, tandis que les moteurs CDC ont gagné en dynamisme pour l'analytique instantanée. Les plateformes de streaming sont devenues essentielles dans les scénarios IoT, et la virtualisation des données a progressé parallèlement aux architectures maillées qui découplent l'accès du stockage. Les outils de qualité des données et de gestion des données de référence ont retrouvé une pertinence accrue à mesure que les modèles d'IA exigeaient des entrées fiables. L'élargissement du déficit de compétences a encore amplifié la demande de prestataires de services capables d'orchestrer ces divers produits en solutions cohérentes.

Par déploiement : le cloud hybride progresse

Les configurations hybrides ont enregistré un CAGR de 16,62 %, reflétant le compromis entre souveraineté et flexibilité qui domine les décisions de stratégie des données. Le cloud public a conservé la plus grande part globale, car les hyperscalers offraient une élasticité à l'échelle et un riche écosystème de services natifs. Les clouds privés ont persisté dans les environnements fortement réglementés tels que la finance et la santé, où le contrôle des configurations matérielles et réseau restait essentiel.

Les parcs sur site ont diminué mais n'ont pas disparu, soutenant les mainframes hérités et les charges de travail sensibles à la latence. Les nœuds en périphérie ont émergé comme des points de micro-intégration, traitant les données des capteurs localement avant de transmettre des résumés aux entrepôts centraux. La taille du marché de l'intégration de données pour les déploiements en cloud hybride devrait se développer régulièrement à mesure que davantage d'entreprises adoptent des modèles maillés qui fédèrent les équipes de domaine tout en maintenant une gouvernance centralisée. L'adoption s'est accélérée à mesure que les plateformes ont introduit des plans de contrôle uniques couvrant les entrepôts, les lacs et les clusters en périphérie.

Par taille d'entreprise : la démocratisation s'installe

Les petites entreprises ont affiché un CAGR de 15,36 % à mesure que les interfaces à faible code et la tarification à l'usage supprimaient les barrières d'entrée historiques. Les développeurs citoyens ont construit des pipelines sans compétences approfondies en programmation, permettant des insights en temps réel auparavant réservés aux grandes entreprises. Les entreprises de taille moyenne ont exploité les mêmes outils pour développer leurs programmes d'analytique et se différencier sur l'expérience client.

Les grandes entreprises, tout en détenant 55,62 % des revenus en 2025, ont concentré leurs efforts sur l'optimisation de patrimoines complexes plutôt que sur une expansion rapide. Elles ont adopté une observabilité pilotée par l'IA pour réduire les temps d'arrêt des pipelines et mis en œuvre des contrats de données stricts sur des milliers de sources. Le secteur de l'intégration de données a vu les micro-entreprises commencer des essais utilisant des services d'ingestion hébergés intégrés aux applications SaaS, signalant une future croissance des volumes à la longue traîne du marché.

Par application : l'optimisation de la chaîne d'approvisionnement progresse fortement

L'optimisation des opérations et de la chaîne d'approvisionnement a atteint le taux de croissance le plus élevé à un CAGR de 15,74 %, les fabricants et les détaillants nécessitant une visibilité de bout en bout. Les capteurs IoT diffusaient des métriques de machines, permettant la maintenance prédictive et l'équilibrage des stocks en quasi temps réel. L'analyse client et des ventes est restée dominante avec une part de 29,18 %, car l'engagement personnalisé et l'accélération des revenus sont restés des priorités absolues.

L'analytique marketing a progressé grâce aux modèles d'attribution multicanal, tandis que les équipes financières ont intégré des flux en temps réel pour satisfaire des délais de reporting stricts. Les fonctions RH ont adopté l'analytique des personnes pour répondre aux objectifs de rotation et de diversité, équité et inclusion, et les groupes de R&D ont unifié les ensembles de données pour raccourcir les cycles produits. La taille du marché de l'intégration de données pour les charges de travail axées sur les opérations devrait s'élargir à mesure que les chaînes d'approvisionnement autonomes arrivent à maturité, reliant les données d'usine, de logistique et de point de vente en boucles continues.

Par secteur d'utilisation final : la santé accélère

La santé et les sciences de la vie ont dépassé tous les secteurs avec un CAGR de 18,91 %, portées par les mandats Fast Healthcare Interoperability Resources qui ont imposé l'échange de dossiers patients en temps réel. Les prestataires ont intégré des systèmes de dossiers de santé électroniques disparates, des laboratoires et des flux de dispositifs portables pour offrir des soins coordonnés et respecter les règles anti-blocage de l'information.

Le secteur bancaire, des services financiers et des assurances a conservé une part de 24,12 %, car la lutte contre la fraude, le reporting réglementaire et la personnalisation client exigeaient des pipelines matures. L'industrie manufacturière a progressé grâce aux programmes Industrie 4.0, tandis que le commerce de détail a investi dans des plateformes omnicanales combinant les données en ligne et les données de point de vente. Les secteurs public, de l'énergie et des médias ont tous intensifié leur adoption pour moderniser les services, surveiller les infrastructures critiques et personnaliser les contenus, respectivement.

Analyse géographique

L'Amérique du Nord détenait 38,35 % des revenus mondiaux en 2025 grâce à l'adoption précoce du cloud, à un financement par capital-risque robuste et à un écosystème dense d'intégrateurs de systèmes. Les programmes fédéraux d'infrastructure, dont un programme de modernisation du réseau électrique de 65 milliards USD, ont généré une demande supplémentaire pour l'intégration de données énergétiques en temps réel. Le Canada a suivi ces tendances, investissant dans la modernisation des services de santé et des services financiers tout en naviguant dans la conformité transfrontalière.

L'Asie-Pacifique a affiché la croissance la plus rapide avec un CAGR de 17,78 %, alimentée par le déploiement de centres de données hyperscale et de grands projets de numérisation du secteur public. La Chine a alloué 442 milliards USD à des mises à niveau de réseaux intelligents nécessitant des plateformes de données en streaming, tandis que l'Inde a alloué 3 030 milliards INR (0,012 billion USD) à des infrastructures intégrant l'analytique en leur cœur. Les budgets d'infrastructure numérique du Japon de 155 milliards USD ont encore élargi la base adressable pour le marché de l'intégration de données. Les lois locales de localisation des données ont toutefois encouragé des architectures hybrides qui traitent les données dans le pays avant une agrégation sélective.

L'Europe a affiché une dynamique solide malgré les règles de confidentialité. La Commission européenne a prévu 584 milliards EUR (669,87 milliards USD) d'investissements dans les réseaux intelligents d'ici 2030, stimulant des projets d'intégration combinant les données de production d'énergie renouvelable avec la réponse à la demande des consommateurs. Les dépenses de conformité DORA ont augmenté dans le secteur bancaire, tandis que les solutions en périphérie conformes au RGPD ont permis aux entreprises d'analyser les données localement. Dans l'ensemble, la taille du marché de l'intégration de données pour la région devrait progresser régulièrement à mesure que les clouds souverains et les normes ouvertes atténuent les obstacles réglementaires.

Paysage concurrentiel

Le marché est resté modérément fragmenté. Informatica a dominé avec une part de 14,1 %, s'appuyant sur son Intelligent Data Management Cloud pour servir plus de 80 % des entreprises du Fortune 100. La consolidation s'est accélérée ; Fivetran a acquis Census pour fusionner l'ingestion et l'activation, et Snowflake a ajouté Crunchy Data pour le support PostgreSQL, signalant la quête des fournisseurs de piles de bout en bout.

La convergence technologique a brouillé les frontières entre les solutions d'entrepôt, de lac et de maillage. Les entrepôts de données cloud ont adopté des moteurs vectorisés et des formats de tables ouvertes, tandis que les spécialistes de l'intégration ont intégré l'IA générative pour automatiser le mappage et la résolution des erreurs. Des acteurs de niche ont pris position dans le reverse ETL, l'analytique en périphérie et la gouvernance sémantique, séduisant les acheteurs avec des réponses ciblées à leurs problématiques.

Les alliances stratégiques ont pris de l'importance. Teradata s'est associé à Fivetran sur un connecteur natif qui déplace les données de plus de 700 sources vers VantageCloud pour les charges de travail d'IA. Les fournisseurs ont également courtisé les places de marché des hyperscalers pour simplifier les achats et atteindre les acheteurs du marché intermédiaire. L'intensité concurrentielle est restée élevée, la pression sur les prix, les outils open source et les pénuries de compétences forçant les fournisseurs à se différencier par la qualité de service, les certifications de sécurité et l'étendue de l'écosystème.

Leaders du secteur de l'intégration de données

IBM Corporation

Microsoft Corporation

Informatica Inc.

SAP SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Snowflake a finalisé l'acquisition de Crunchy Data, ajoutant PostgreSQL d'entreprise à son AI Data Cloud.

- Mai 2025 : Fivetran a accepté d'acquérir Census pour unifier les capacités d'ingestion et de reverse ETL.

- Mai 2025 : Teradata et Fivetran ont annoncé un connecteur de destination pour VantageCloud, dont le lancement est prévu en juin 2025.

- Mars 2025 : Fivetran a élargi l'intégration Microsoft Fabric avec plus de 700 connecteurs pour la prise en charge d'Iceberg et Delta.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'intégration des données comme l'ensemble des outils logiciels et plateformes — sur site, cloud ou hybrides — qui déplacent, transforment, virtualisent, synchronisent ou diffusent en continu des données entre des sources hétérogènes afin qu'elles puissent être interrogées comme un actif unique et gouverné. Le périmètre couvre les suites d'extraction-transformation-chargement (ETL/ELT), les plateformes d'intégration en tant que service (iPaaS), les pipelines de capture des données de changement en temps réel, les couches de virtualisation des données et les abonnements de maintenance associés.

Exclusion du périmètre : les scripts personnalisés ponctuels ou les services d'augmentation des effectifs sans plateforme sous licence associée ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Outils

- Plateformes ETL et ELT

- Réplication de données et CDC

- Virtualisation des données

- Intégration en streaming

- Outils de qualité des données et de gestion des données de référence

- Services

- Services professionnels

- Services gérés

- Outils

- Par déploiement

- Cloud

- Cloud public

- Cloud privé

- Cloud hybride

- Sur site

- Cloud

- Par taille d'entreprise

- Micro-entreprises (1-49)

- Petites entreprises (50-249)

- Entreprises de taille moyenne (250-999)

- Grandes entreprises (1 000+)

- Par application

- Analyse client et des ventes

- Optimisation des opérations et de la chaîne d'approvisionnement

- Analytique marketing

- Gestion financière et des risques

- Analytique des ressources humaines

- Intégration des données produit et de R&D

- Autres

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Industrie manufacturière

- Commerce de détail et e-commerce

- Gouvernement et défense

- Énergie et services publics

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Benelux

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des architectes d'intégration, des responsables d'ingénierie des données et des partenaires de distribution en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance. Les entretiens ont porté sur les valeurs moyennes des contrats, les délais de migration et les nouvelles charges de travail pilotées par l'IA, permettant de remettre en question les hypothèses documentaires et d'affiner les courbes prix-volume avant la triangulation finale.

Recherche documentaire

Nous partons de jeux de données publics tels que les tableaux de dépenses TIC du Bureau of Labor Statistics américain, les indicateurs d'économie numérique d'Eurostat et les déclarations de revenus logiciels du MIIT chinois, qui servent d'ancrage aux dépenses logicielles régionales. Des associations professionnelles comme la Cloud Native Computing Foundation et l'Open Data Institute fournissent des ratios d'adoption technologique, tandis que les analyses de brevets de Questel donnent des indications sur le rythme de l'innovation. Les rapports 10-K des entreprises, les présentations aux investisseurs et les déclarations ESG volontaires affinent les répartitions au niveau des fournisseurs, et les flux d'actualités analysés dans Dow Jones Factiva signalent les événements significatifs. Ces sources sont données à titre illustratif ; de nombreuses autres sources ouvertes ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant met à l'échelle les bases de dépenses logicielles nationales en appliquant des taux de pénétration vérifiés pour les plateformes d'intégration, puis aligne les résultats avec des vérifications ascendantes dérivées des revenus d'un échantillon de fournisseurs, des volumes de licences types et des prix de vente moyens. Les variables clés comprennent la part des charges de travail cloud, le volume de pipelines en temps réel par entreprise, les tendances de tarification des sorties de centres de données, les règles réglementaires de localisation et l'activité de fusion parmi les éditeurs d'outils. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer la sensibilité autour de l'adoption de l'IA et de la croissance de l'edge computing. Les lacunes dans les hypothèses relatives aux géographies plus petites sont comblées par des analogies régionales validées lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de tests de variance par rapport à des indicateurs indépendants tels que les données de facturation iPaaS et les référencements sur les places de marché hyperscale. Les réviseurs seniors ne donnent leur approbation qu'après résolution des anomalies ; les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, des acquisitions importantes ou de nouvelles réglementations modifient les bases de référence.

Pourquoi la base de référence de Mordor en matière d'intégration des données est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de composants, des années de base et des conversions de devises différentes.

Les principaux facteurs d'écart incluent certains éditeurs qui regroupent les logiciels de qualité des données ou de bus de services d'entreprise, d'autres qui projettent à partir des orientations des fournisseurs sans rebasage des dépenses des utilisateurs finaux, et plusieurs qui utilisent des bases 2024 extrapolées par un TCAC constant, tandis que Mordor reconstruit 2025 à partir de nouveaux signaux de dépenses et de contrats réels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,13 Md USD (2025) | Mordor Intelligence | |

| 17,58 Md USD (2025) | Global Consultancy A | Un périmètre plus large intègre les suites de qualité des données et utilise les revenus des fournisseurs non retraités |

| 15,18 Md USD (2024) | Industry Journal B | L'année de base diffère et extrapole les totaux iPaaS avec un TCAC uniforme |

La comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle et la modélisation à double approche de Mordor produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables, évitant ainsi des totaux surévalués tout en capturant une croissance transformationnelle.

Questions clés auxquelles le rapport répond

Quelle était la taille mondiale du marché de l'intégration de données en 2026 ?

Le marché a atteint 14,33 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en cloud hybride devraient progresser à un CAGR de 16,62 % entre 2026 et 2031.

Quel domaine d'application connaîtra la croissance la plus forte jusqu'en 2031 ?

L'optimisation des opérations et de la chaîne d'approvisionnement devrait mener avec un CAGR de 15,74 %.

Pourquoi le secteur de la santé adopte-t-il l'intégration de données aussi rapidement ?

La loi 21st Century Cures Act impose l'interopérabilité en temps réel, poussant la santé et les sciences de la vie vers un CAGR de 18,91 %.

Comment des réglementations telles que DORA influencent-elles les décisions d'achat ?

Les institutions financières font face à des exigences de traçabilité en temps réel et de reporting des incidents dans le cadre de DORA, accélérant les investissements dans des plateformes d'intégration gouvernées.

Qu'est-ce qui motive la consolidation parmi les fournisseurs d'intégration ?

Les fournisseurs acquièrent des capacités complémentaires telles que le reverse ETL et le support de bases de données pour offrir des écosystèmes de déplacement de données de bout en bout et rester compétitifs.

Dernière mise à jour de la page le: