Taille et part du marché de la gestion des données de référence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.63 Milliards de dollars |

| Taille du Marché (2031) | 50.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des données de référence par Mordor Intelligence

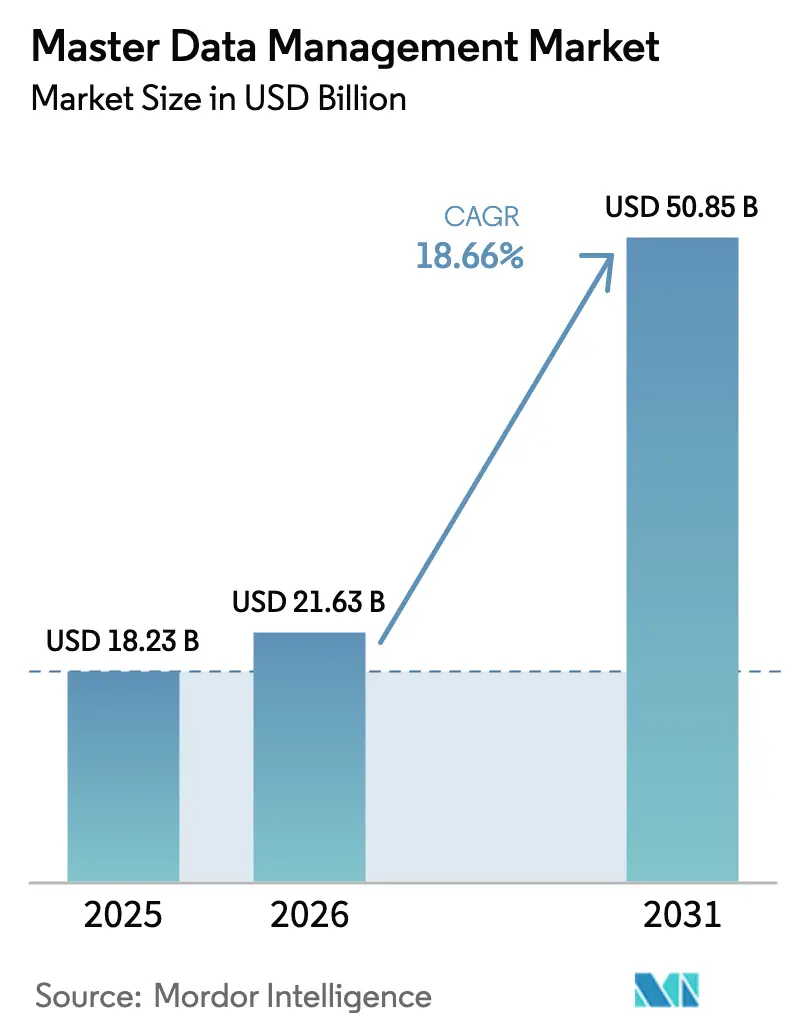

La taille du marché de la gestion des données de référence en 2026 est estimée à 21,63 milliards USD, en hausse par rapport à la valeur 2025 de 18,23 milliards USD, avec des projections pour 2031 atteignant 50,85 milliards USD, croissant à un TCAC de 18,66 % sur la période 2026-2031.

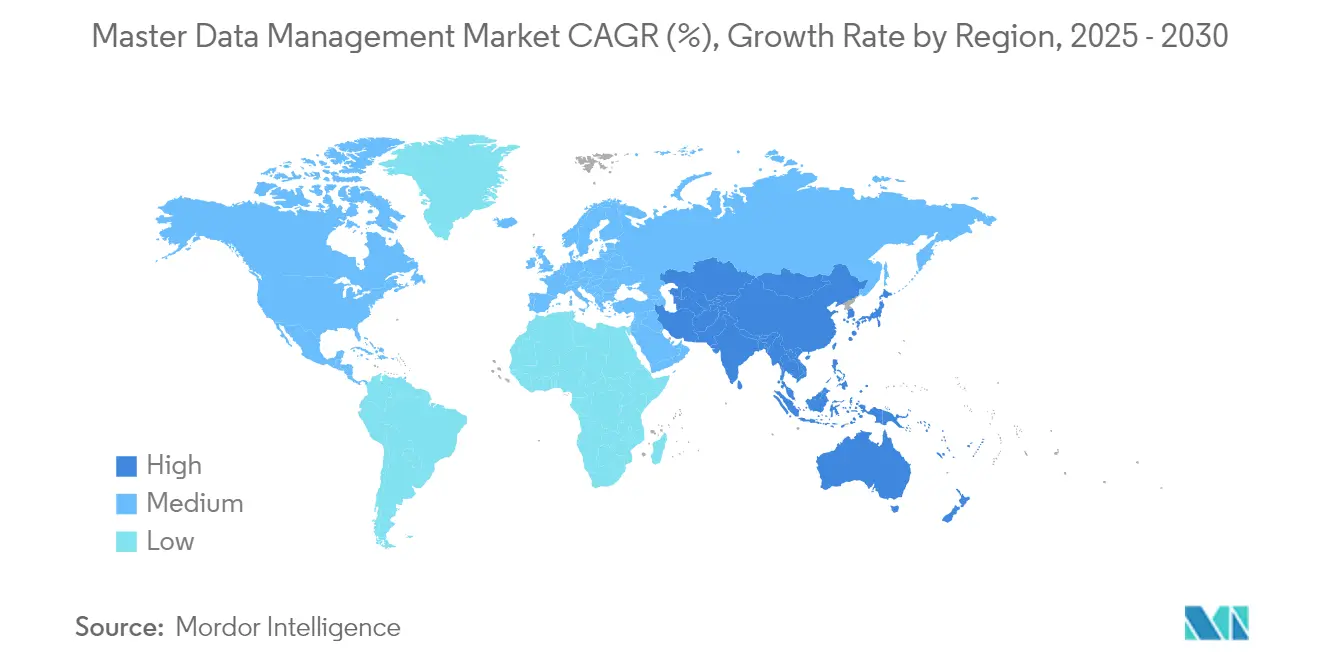

Les priorités des entreprises en matière de préparation à l'IA générative, de reporting ESG obligatoire en temps réel et de cyber-résilience accélèrent la demande de couches de données unifiées et de haute qualité qui alimentent les moteurs d'analyse, d'automatisation et de gestion des risques. Les logiciels dominent encore les revenus, mais les services se développent plus rapidement à mesure que les organisations recherchent une expertise en conception, gestion du changement et gouvernance pour tirer de la valeur de déploiements de plus en plus complexes. Les implémentations cloud assurent déjà 61 % des nouvelles installations, reflétant les migrations ERP du marché intermédiaire et l'attrait des modèles élastiques à l'usage qui accélèrent le délai de rentabilisation. [1]Stibo Systems, "Tendances d'adoption du MDM cloud 2025," stibosystems.com L'Amérique du Nord conserve le leadership avec une part de 39 %, tandis que l'Asie-Pacifique progresse à un TCAC de 19,52 % grâce aux lois sur la localisation des données et à la numérisation rapide.

Principaux enseignements du rapport

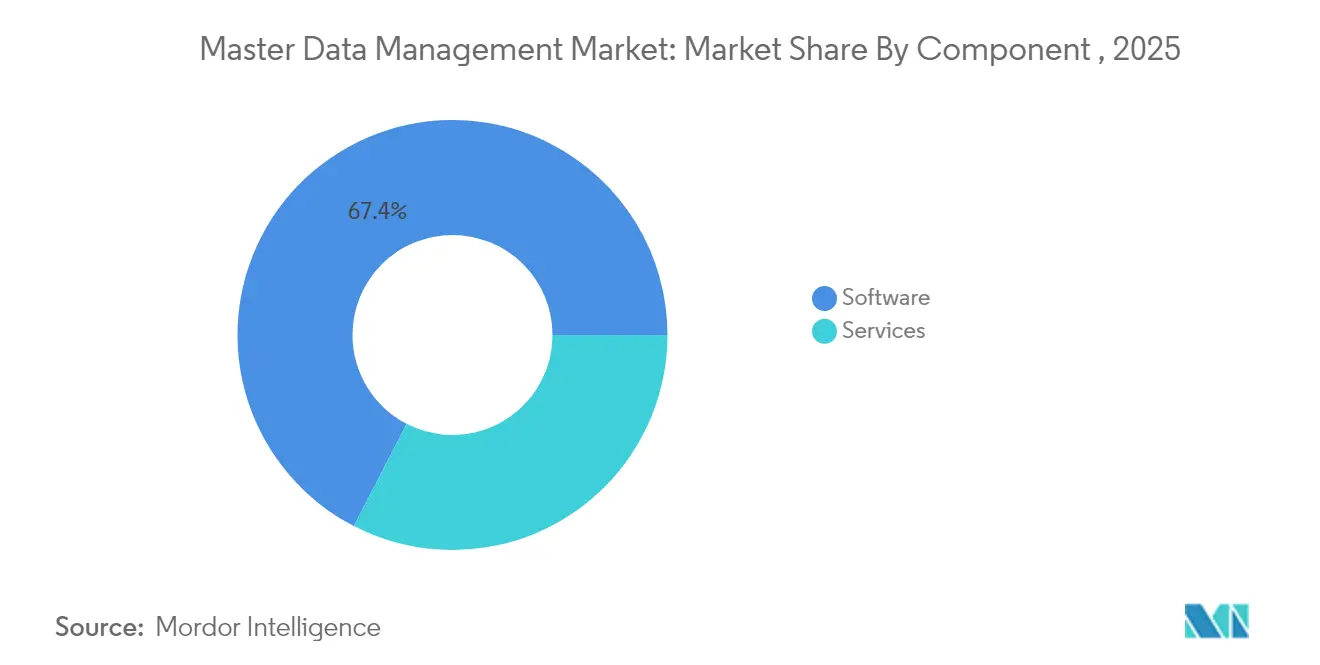

- Par composant, les logiciels ont capté 67,42 % de la part de marché de la gestion des données de référence en 2025, tandis que les services progressent à un TCAC de 19,26 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements cloud représentaient 60,35 % de la taille du marché de la gestion des données de référence en 2025 et progressent à un TCAC de 20,88 %.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 63,25 % en 2025, tandis que les PME devraient croître à un TCAC de 19,74 % jusqu'en 2031.

- Par application, les solutions client-360 ont dominé avec une part de revenus de 41,35 % en 2025 ; la gestion des données financières et de référence devrait s'accélérer à un TCAC de 22,06 %.

- Par secteur vertical, le BFSI représentait 20,58 % des revenus 2025, tandis que la santé devrait se développer à un TCAC de 18,73 %.

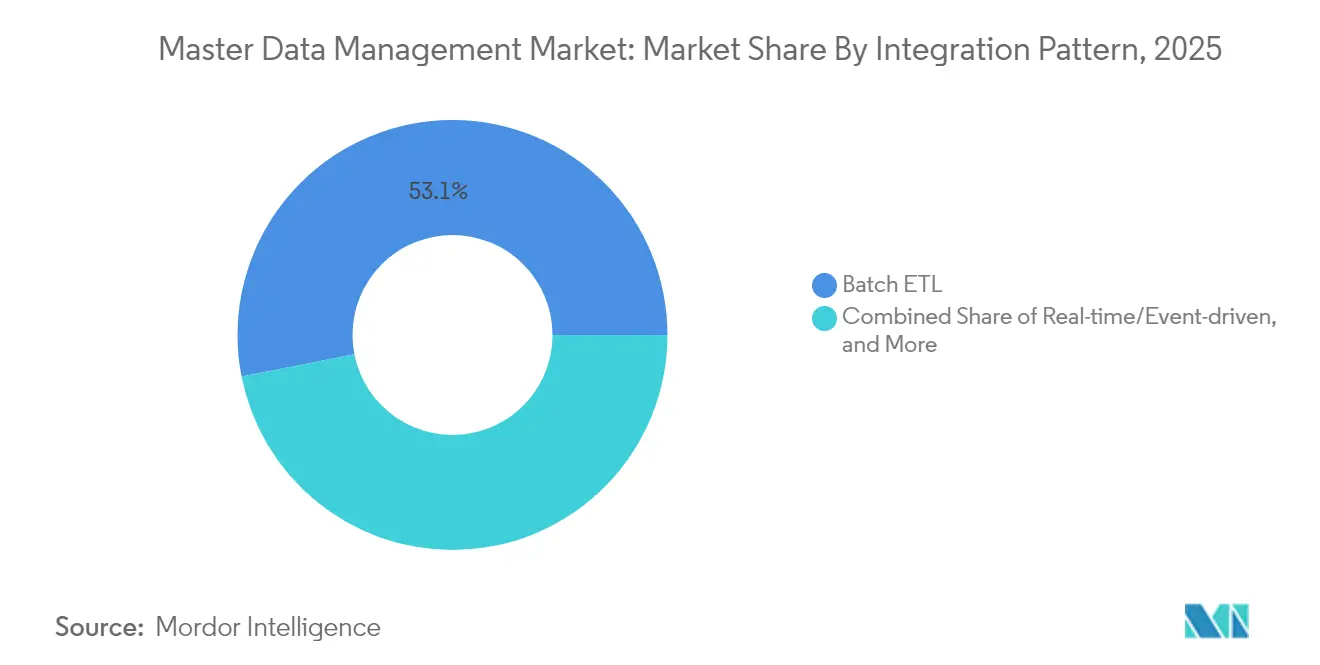

- Par modèle d'intégration, l'ETL par lots conservait une part de 53,10 % en 2025, tandis que les architectures événementielles en temps réel progressent à un TCAC de 18,72 %.

- Par type de déploiement cloud, le SaaS multi-locataire représentait 41,30 % des implémentations cloud en 2025 ; les architectures hybrides croissent à un TCAC de 21,32 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 38,55 % en 2025, et l'Asie-Pacifique progresse à un TCAC de 19,14 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des données de référence

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La montée en puissance de la préparation à l'IA générative stimule le besoin de données d'entraînement de haute qualité | +4.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Transition réglementaire vers les divulgations ESG en temps réel | +3.1% | UE en premier lieu, s'étendant à l'Amérique du Nord et à l'APAC | Court terme (≤ 2 ans) |

| Généralisation des architectures de tissu de données et de maillage de données | +2.8% | Mondial, axé sur les grandes entreprises | Moyen terme (2-4 ans) |

| Migrations ERP cloud rapides dans les entreprises du marché intermédiaire | +3.5% | Amérique du Nord et UE en cœur, croissance en APAC | Court terme (≤ 2 ans) |

| Expansion du SaaS MDM-360 spécifique à l'industrie (ex. : commerce de détail, sciences de la vie) | +2.9% | Mondial, modèles d'adoption sectoriels spécifiques | Moyen terme (2-4 ans) |

| Mandats de cyber-résilience pour les infrastructures critiques (NIS2, DORA) | +2.7% | UE en premier lieu (NIS2/DORA), diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance de la préparation à l'IA générative stimule le besoin de données d'entraînement de haute qualité

Les projets d'IA générative mettent en évidence le lien direct entre la précision des modèles et la cohérence des données de référence. Le cloud amélioré par l'IA d'Informatica a traité 86 billions de transactions, aidant les clients à réduire de 40 % le délai de rentabilisation des programmes de données[2]Informatica, "Informatica Cloud enregistre 86 billions de transactions," informatica.com . Les adoptants dans les secteurs de la santé et des services financiers combinent l'enrichissement de type ChatGPT avec la gestion des données de référence pour porter la précision de la correspondance des données à 80 %, transformant la qualité des données d'une simple case à cocher de conformité en avantage concurrentiel. La validation continue, l'enrichissement et le suivi de la traçabilité passent donc de fonctionnalités optionnelles à des exigences fondamentales de la plateforme au sein du marché de la gestion des données de référence.

Transition réglementaire vers les divulgations ESG en temps réel

La loi européenne sur la résilience opérationnelle numérique oblige les entités financières à maintenir des contrôles exhaustifs des risques liés aux technologies de l'information et de la communication, notamment une gouvernance des données de référence vérifiable qui prend en charge le reporting ESG en temps réel. Les cycles trimestriels traditionnels ne peuvent pas fournir aux investisseurs des indicateurs d'empreinte carbone ou d'éthique de la chaîne d'approvisionnement avec la granularité requise, poussant les entreprises vers des plateformes qui conccilient les données de durabilité avec la rigueur des grands livres financiers. Les opérations multi-juridictionnelles doivent en outre s'adapter à des règles de souveraineté des données différentes, compliquant les stratégies de centralisation et alimentant la demande de gestion des données de référence hybride.

Généralisation des architectures de tissu de données et de maillage de données

Capital One et les Centres américains pour les services Medicare et Medicaid ont chacun déployé des modèles de maillage de données fédérés qui confient aux équipes de domaine la propriété des données de référence tout en préservant les normes d'entreprise. Cette approche réduit les goulots d'étranglement, raccourcit les cycles de développement et convient aux grands fabricants cherchant à gouverner des hiérarchies de produits étendues. Les éditeurs de solutions de gestion des données de référence répondent avec des flux de travail de gestion décentralisée, des contrôles d'accès granulaires et des registres sémantiques partagés alignés sur les principes du maillage.

Migrations ERP cloud rapides dans les entreprises du marché intermédiaire

Les deux tiers des projets ERP de 2024 ont opté pour une livraison cloud, créant un besoin urgent de gestion des données de référence pour réconcilier les données lors des migrations et des futurs états hybrides. Les programmes SAP S/4HANA en phase initiale qui intègrent la gestion des données de référence réduisent les délais de bascule et la complexité des systèmes, prouvant que la qualité des données détermine le retour sur investissement des ERP. La tarification par abonnement et les déploiements basés sur des modèles rendent la gouvernance de niveau entreprise accessible aux fabricants et distributeurs du marché intermédiaire qui recherchent l'agilité sans alourdir les charges informatiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de gestionnaires de données qualifiés en gestion des données de référence | -2.1% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Dette technique cachée dans les systèmes sources hérités | -1.8% | Grandes entreprises héritées d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Conflits de contrôle d'accès liés aux lois émergentes sur la souveraineté des données | -1.5% | APAC en premier lieu, expansion mondiale | Court terme (≤ 2 ans) |

| Hausse des frais de sortie des hyperscalers gonflant le coût total de possession | -1.3% | Déploiements cloud mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de gestionnaires de données qualifiés en gestion des données de référence

Soixante-quinze pour cent des fabricants ont signalé des difficultés à pourvoir des postes de gestionnaire de données en 2024, reflétant la demande de professionnels alliant expertise du domaine, maîtrise de l'IA et compétences en gouvernance. Si l'automatisation facilite le nettoyage répétitif, la supervision humaine reste essentielle pour la définition des politiques et la gestion des exceptions. Les offres de services gérés et de gouvernance intégrée sont donc en hausse en tant que solutions provisoires, notamment dans les marchés émergents où les viviers de compétences peinent à suivre les ambitions de transformation numérique.

Dette technique cachée dans les systèmes sources hérités

Des décennies de logique personnalisée, de transformations non documentées et de schémas incohérents doublent les délais et les budgets une fois que les phases de découverte de la gestion des données de référence font apparaître des dépendances inattendues au sein des parcs de services financiers et de fabrication. Les organisations exigent désormais des plateformes offrant une visualisation approfondie de la traçabilité des données et une intégration adaptative capable de respecter les règles héritées idiosyncrasiques tout en établissant des normes prospectives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination des logiciels

Les logiciels ont généré 67,42 % des revenus 2025, mais les services s'accélèrent à un TCAC de 19,26 %, signalant que le marché de la gestion des données de référence n'est plus axé en priorité sur la technologie. Les entreprises des secteurs de la santé et de la banque investissent dans le conseil, la conception d'architectures de données et la gestion du changement pour naviguer dans des environnements de conformité complexes. Les services professionnels englobent désormais le développement de cadres de gouvernance et l'harmonisation des politiques inter-domaines, allant bien au-delà de l'intégration initiale des systèmes.

L'adoption des services gérés parmi les organisations du marché intermédiaire montre que l'externalisation de la gestion et des opérations de plateforme peut équilibrer une capacité interne limitée avec les attentes de qualité. À mesure que les réglementations sectorielles se renforcent, les partenaires de services dotés de références sectorielles deviennent essentiels pour monétiser les capacités logicielles, renforçant un glissement où la valeur réside dans des résultats de gouvernance durables.

Par modèle de déploiement : l'accélération du cloud redéfinit la dynamique du marché

Les déploiements cloud représentaient une part de 60,35 % en 2025 et progressent à un TCAC de 20,88 %, redéfinissant les critères de sélection des fournisseurs au sein du marché de la gestion des données de référence. La mise à l'échelle élastique, les correctifs automatisés et la tarification à l'usage abaissent les barrières à l'entrée, tandis que les connecteurs préconstruits raccourcissent le délai d'obtention d'informations pour les équipes d'analyse.

Même les secteurs fortement réglementés combinent désormais les contrôles sur site avec l'agilité du cloud via des nœuds de périphérie conteneurisés ou SaaS. Le secteur de la gestion des données de référence en bénéficie à mesure que les plateformes s'intègrent nativement aux services d'IA cloud, permettant un enrichissement en temps réel sans pipelines de déplacement de données lourds. Les modèles hybrides satisfont ainsi la souveraineté, la latence et l'économie en une seule architecture.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises détiennent encore une part de 63,25 %, mais les PME croissent à un TCAC de 19,74 % à mesure que les modèles par abonnement démocratisent le marché de la gestion des données de référence. Les petites entreprises ciblent généralement des gains sur un seul domaine — unification des données clients ou clarté du catalogue de produits — avant d'élargir leur périmètre.

Les fournisseurs natifs du cloud proposent des bibliothèques de modèles et des flux de travail guidés qui réduisent l'effort de configuration, permettant aux PME de réaliser une hausse de revenus de 15 % et une réduction de 20 % de l'exposition aux risques grâce à une meilleure analyse. Ces preuves de concept renforcent l'argumentaire commercial selon lequel des données de référence robustes ne sont plus un luxe réservé aux multinationales.

Par domaine d'application : les données financières et de référence stimulent la conformité réglementaire

Les cas d'usage client-360 détenaient une part de 41,35 % en 2025, prouvant que les expériences client unifiées restent le principal catalyseur des investissements sur le marché de la gestion des données de référence. Pourtant, les données financières et de référence devraient progresser à un TCAC de 22,06 % à mesure que les mandats de reporting en temps réel balaient les normes comptables et les cadres ESG.

L'unification des attributs fournisseurs, produits et risques sous un même parapluie de gouvernance permet aux directeurs financiers de répondre aux demandes d'audit immédiates et de clôturer les comptes plus rapidement, convertissant les dépenses de conformité en valeur d'aide à la décision. La convergence vers des plateformes multi-domaines s'accélère donc, avec les données d'actifs et de localisation en ligne de mire à mesure que l'IoT numérise les opérations physiques.

Par secteur vertical : la transformation de la santé accélère la croissance

Le BFSI a contribué à hauteur de 20,58 % des revenus 2025, mais la santé progresse le plus rapidement à un TCAC de 18,73 %, poussant le marché de la gestion des données de référence vers l'innovation centrée sur le patient. Le cloud de résolution d'identité de Verato permet aux prestataires de faire correspondre les dossiers électroniques entre institutions, réduisant les doublons de dossiers et améliorant les informations cliniques, selon Healthcare IT News. Les incitations réglementaires liées aux indicateurs de qualité des soins font des données de référence robustes sur les prestataires et les patients une base incontournable.

Le commerce de détail, la fabrication et les télécommunications élargissent également leur empreinte, chacun recherchant des gains spécifiques au domaine — précision des rayons numériques, résilience de la chaîne d'approvisionnement et profils clients-appareils convergés — soulignant que la spécialisation sectorielle devient un différenciateur clé pour les fournisseurs.

Par modèle d'intégration : les architectures en temps réel défient la domination du traitement par lots

L'ETL par lots représente encore 53,10 % des intégrations, mais les architectures événementielles progressent rapidement à un TCAC de 18,72 % à mesure que les cas d'usage de personnalisation instantanée et de détection de fraude se multiplient. Les pipelines de streaming poussent les mises à jour vers les applications en aval en quelques millisecondes, élevant les niveaux de service de qualité des données et exigeant une gestion fine des erreurs intégrée dans les cœurs de gestion des données de référence.

Les microservices axés sur les API élargissent l'adoption par les développeurs, permettant aux équipes de produits numériques d'exploiter des données de référence gouvernées sans middleware complexe. Le marché de la gestion des données de référence pivote donc vers une orchestration à faible latence où les contrats de données, la gestion des versions et l'observabilité occupent le devant de la scène.

Par type de déploiement cloud : les modèles hybrides équilibrent contrôle et évolutivité

Le SaaS multi-locataire assure 41,30 % des installations cloud grâce à des déploiements rapides à l'usage. Néanmoins, les architectures hybrides progressent à un TCAC de 21,32 %, permettant aux sièges sociaux de conserver les enregistrements de données de référence sensibles sur site tout en exploitant l'analyse cloud pour les ensembles de données moins réglementés. Les entreprises européennes, confrontées au RGPD et aux exigences à venir de la loi sur l'IA, illustrent la demande d'architectures qui partitionnent les charges de travail par juridiction tout en présentant une façade unifiée de gouvernance des données.

Les fournisseurs proposent désormais un routage basé sur des politiques qui décide où résident les attributs de données de référence et comment ils se synchronisent, garantissant la conformité sans perdre l'élasticité du cloud — une approche qui devient rapidement une exigence de base pour les déploiements multinationaux.

Analyse géographique

L'Amérique du Nord était en tête avec une part de 38,55 % du marché de la gestion des données de référence en 2025, soutenue par des réglementations sectorielles strictes et une adoption précoce de l'IA. Des entreprises américaines telles que WeightWatchers ont rationalisé 30 millions de dossiers clients à l'aide d'Oracle Customer Hub, illustrant comment des programmes de gouvernance matures se traduisent par une réduction des frictions dans l'expérience client. Les entreprises canadiennes et mexicaines ne sont pas loin derrière, exploitant le commerce transfrontalier et les incitations de l'ACEUM pour moderniser leurs architectures de données.

L'Asie-Pacifique devrait croître à un TCAC de 19,14 % jusqu'en 2031, les mandats de localisation des données reconfigurant les stratégies d'entreprise. La construction rapide de centres de données en Chine, associée aux restrictions sur les transferts transfrontaliers, stimule la demande de solutions de gestion des données de référence hébergées localement qui interopèrent avec les données mondiales de la chaîne d'approvisionnement. Les règles provisoires de la loi indienne sur la protection des données personnelles numériques de 2025 intensifient l'accent sur la gestion du consentement et la transparence de la traçabilité des données, incitant les entreprises locales à adopter des plateformes riches en gouvernance avant les seuils d'application. La croissance de 20 % des revenus des centres de données de l'ASEAN signale une capacité croissante à soutenir des déploiements de gestion des données de référence à l'échelle régionale.

L'Europe maintient une expansion régulière sous le RGPD, DORA et la future loi européenne sur l'IA, positionnant la région comme référence mondiale en matière de gouvernance complète des données. Des institutions telles que Deutsche Börse ont centralisé les données de référence avec SAP Master Data Governance pour réduire la maintenance manuelle et accélérer les lancements de produits. Les actions d'application renforcées dans des pays comme les Pays-Bas stimulent les investissements dans des solutions riches en traçabilité capables de prouver la conformité lorsque les régulateurs exigent des audits. Les architectures hybrides dominent les feuilles de route européennes, équilibrant la souveraineté avec la nécessité d'exploiter les écosystèmes cloud mondiaux.

Paysage concurrentiel

Le marché de la gestion des données de référence est modérément fragmenté : les grands fournisseurs historiques IBM, SAP et Oracle sont en concurrence avec des challengers natifs du cloud tels que Reltio, Stibo Systems et Semarchy, tandis que les hyperscalers intègrent des services de gouvernance natifs qui menacent les plateformes autonomes. L'acquisition d'Informatica par Salesforce pour 8 milliards USD fusionne les données CRM avec une gouvernance de niveau entreprise, signalant une consolidation qui mêle le contexte du front-office à la rigueur du back-office.

Les tendances d'innovation montrent un pivot vers la gouvernance intégrée à l'IA ; Informatica a traité des billions de transactions à l'aide de l'IA CLAIRE pour automatiser le profilage et la correspondance, tandis que Palantir a breveté des moteurs d'analyse d'attributs qui enrichissent les enregistrements de données de référence lors de l'ingestion. Les modèles verticaux sont désormais courants : STEP de Stibo Systems pour le commerce de détail et l'intégration Snowflake de Semarchy illustrent des offres clés en main qui raccourcissent les cycles de déploiement pour des cas d'usage ciblés.

La stratégie des fournisseurs se concentre de plus en plus sur les partenariats. Stibo Systems a rejoint l'écosystème logiciel de Microsoft pour fusionner Azure OpenAI avec l'optimisation des données produits, et Reltio s'est associé à Workato pour combiner l'automatisation des flux de travail et l'activation des données. Le soutien du capital-investissement, comme l'investissement de Pamlico Capital dans Profisee, finance une R&D accélérée visant des propositions cloud adaptées aux PME. Collectivement, ces mouvements illustrent un marché où la rapidité de création de valeur et l'adéquation au domaine l'emportent souvent sur l'étendue des fonctionnalités génériques.

Leaders du secteur de la gestion des données de référence

IBM

Oracle

Informatica Inc.

SAP SE

Ataccama

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a accepté d'acquérir Informatica pour 8 milliards USD, fusionnant le CRM avec des capacités de gouvernance des données de bout en bout.

- Avril 2025 : Semarchy a lancé sa plateforme MDM sur Snowflake AI Data Cloud, unifiant les fonctions d'entreposage et de gouvernance.

- Avril 2025 : Informatica a publié des mises à niveau d'intégration cloud alimentées par l'IA couvrant plus de 300 connecteurs et des pipelines sans code.

- Mars 2025 : Profisee a obtenu un financement de croissance de Pamlico Capital pour accélérer l'innovation MDM native du cloud.

Portée du rapport mondial sur le marché de la gestion des données de référence

Pour maintenir la cohérence, l'exactitude, la gestion, la cohérence sémantique et la responsabilité des actifs de données de référence partagées officielles de l'entreprise, les métiers et les technologies de l'information collaborent à travers la discipline de la gestion des données de référence (MDM), facilitée par la technologie.

Le marché de la gestion des données de référence est segmenté par composant (logiciel, service), par modèle de déploiement (sur site, cloud), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises), par application (fournisseur, produit, client), par secteur vertical (informatique et télécommunications, BFSI, santé, gouvernement, commerce de détail, fabrication, éducation) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, reste du monde). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Client |

| Produit |

| Fournisseur |

| Données financières et de référence |

| Actifs et localisation |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Fabrication |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Énergie et services publics |

| Autres (éducation, médias, etc.) |

| ETL par lots |

| Temps réel/événementiel |

| Microservices axés sur les API |

| SaaS multi-locataire |

| SaaS mono-locataire |

| Cloud autogéré (IaaS) |

| Hybride (cloud + sur site) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par domaine d'application | Client | ||

| Produit | |||

| Fournisseur | |||

| Données financières et de référence | |||

| Actifs et localisation | |||

| Par secteur vertical | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Fabrication | |||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Autres (éducation, médias, etc.) | |||

| Par modèle d'intégration | ETL par lots | ||

| Temps réel/événementiel | |||

| Microservices axés sur les API | |||

| Par type de déploiement cloud | SaaS multi-locataire | ||

| SaaS mono-locataire | |||

| Cloud autogéré (IaaS) | |||

| Hybride (cloud + sur site) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des données de référence ?

Le marché de la gestion des données de référence s'élève à 21,63 milliards USD en 2026 et devrait atteindre 50,85 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les implémentations cloud mènent la croissance, progressant à un TCAC de 20,88 % à mesure que les entreprises transfèrent leurs charges de travail vers des architectures évolutives à l'usage.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les dossiers de santé unifient les identités des patients et les données des prestataires pour alimenter les décisions cliniques assistées par l'IA, générant un TCAC de 18,73 % jusqu'en 2031.

Comment les projets d'IA générative influencent-ils les investissements en gestion des données de référence ?

Les initiatives d'IA exigent des données d'entraînement irréprochables, augmentant l'adoption des plateformes de gestion des données de référence pour automatiser le nettoyage, l'enrichissement et le suivi de la traçabilité.

Quelles contraintes pourraient ralentir l'expansion du marché ?

La pénurie mondiale de talents en gestion des données et la dette technique non résolue au sein des systèmes hérités peuvent allonger les délais et les budgets des projets.

Dernière mise à jour de la page le: