Taille et parts du marché du partage de voitures P2P

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

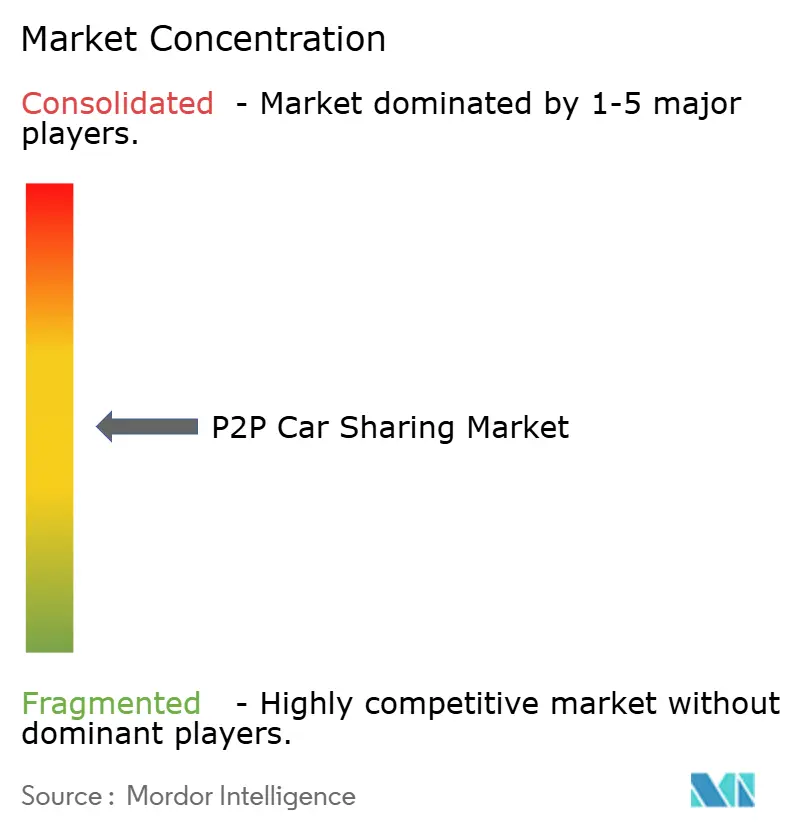

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du partage de voitures P2P par Mordor Intelligence

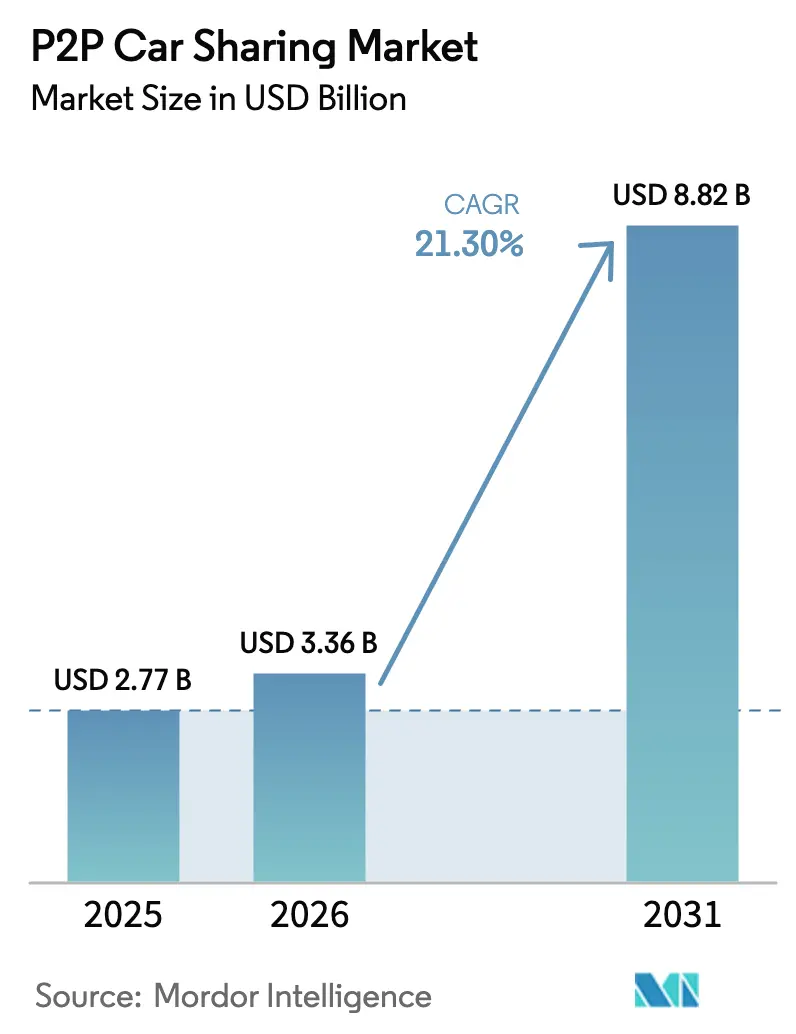

La taille du marché du partage de voitures P2P devrait passer de 2,77 milliards USD en 2025 à 3,36 milliards USD en 2026 et devrait atteindre 8,82 milliards USD d'ici 2031, à un TCAC de 21,3 % sur la période 2026-2031. La demande est portée par des citadins nés à l'ère numérique qui préfèrent l'accès à la propriété, par un capital-risque abondant qui alimente l'expansion des plateformes, et par des réglementations municipales favorisant les flottes à faibles émissions et à forte utilisation. La télématique basée sur les smartphones a réduit les frictions liées à la réservation et à la remise des véhicules, permettant aux plateformes de se développer à l'international sans disposer d'une base d'actifs fixes importante. Par ailleurs, l'aggravation des embouteillages et la hausse des frais de stationnement renforcent l'attrait d'une mobilité flexible à l'usage. Les stratégies concurrentielles s'articulent autour d'une assurance différenciée, d'une tarification basée sur les données et de partenariats avec des constructeurs automobiles garantissant l'approvisionnement en véhicules. À l'avenir, les pilotes de conduite autonome et les intégrations véhicule-réseau devraient approfondir les capacités des plateformes et ouvrir de nouveaux flux de revenus adjacents.

Principaux enseignements du rapport

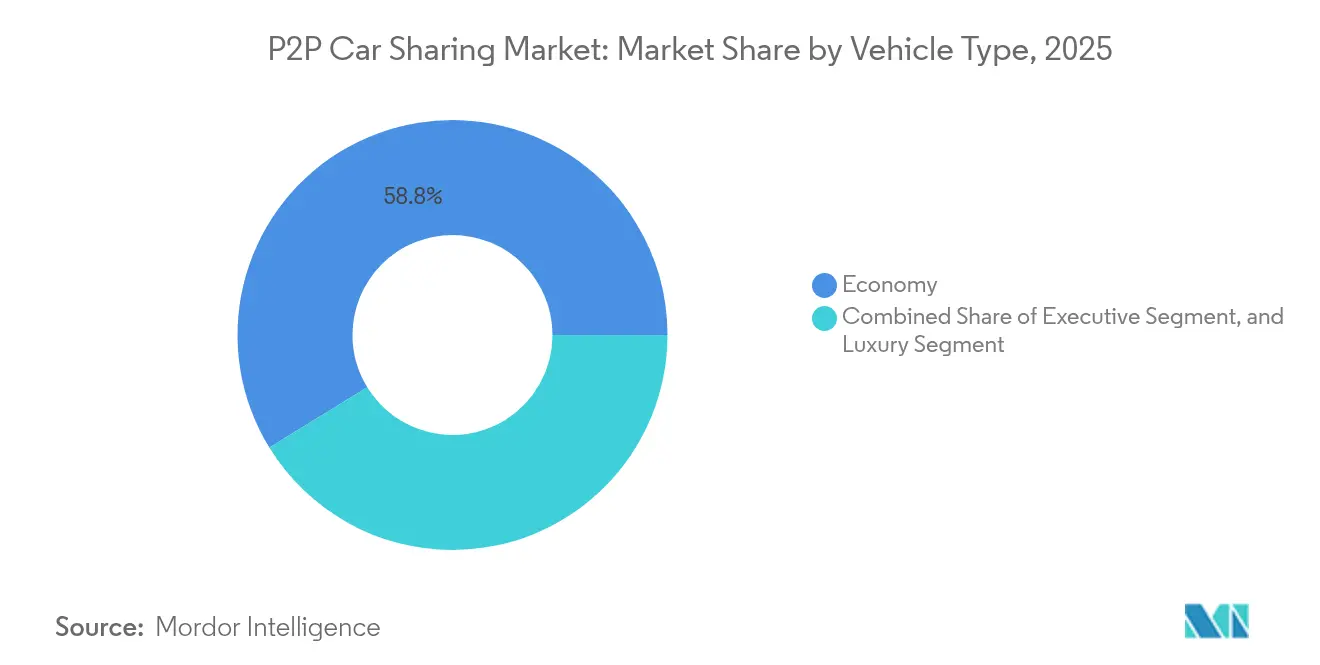

- Par type de véhicule, les modèles économiques ont capté 58,77 % des parts du marché du partage de voitures P2P en 2025, tandis que le segment luxe devrait progresser à un TCAC de 22,65 % jusqu'en 2031.

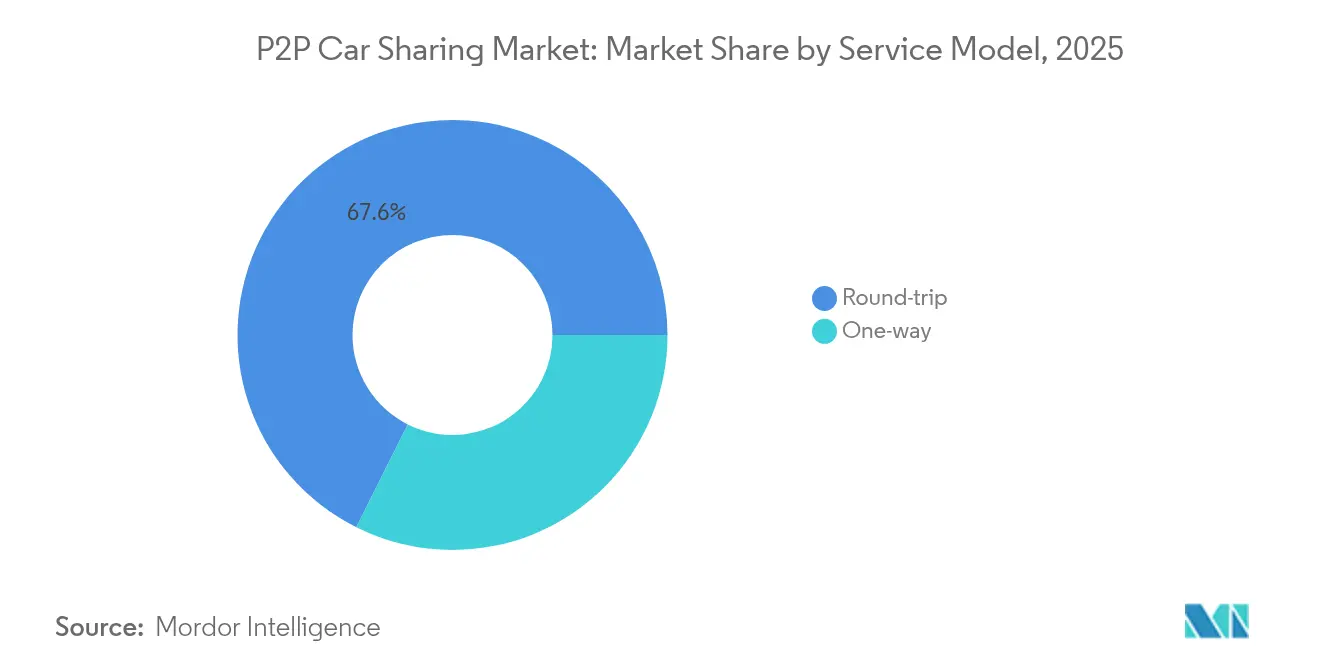

- Par modèle de service, la catégorie aller-retour détenait 67,62 % des parts du marché du partage de voitures P2P en 2025 ; les services aller simple affichent le TCAC prévisionnel le plus élevé, à 23,40 %, jusqu'en 2031.

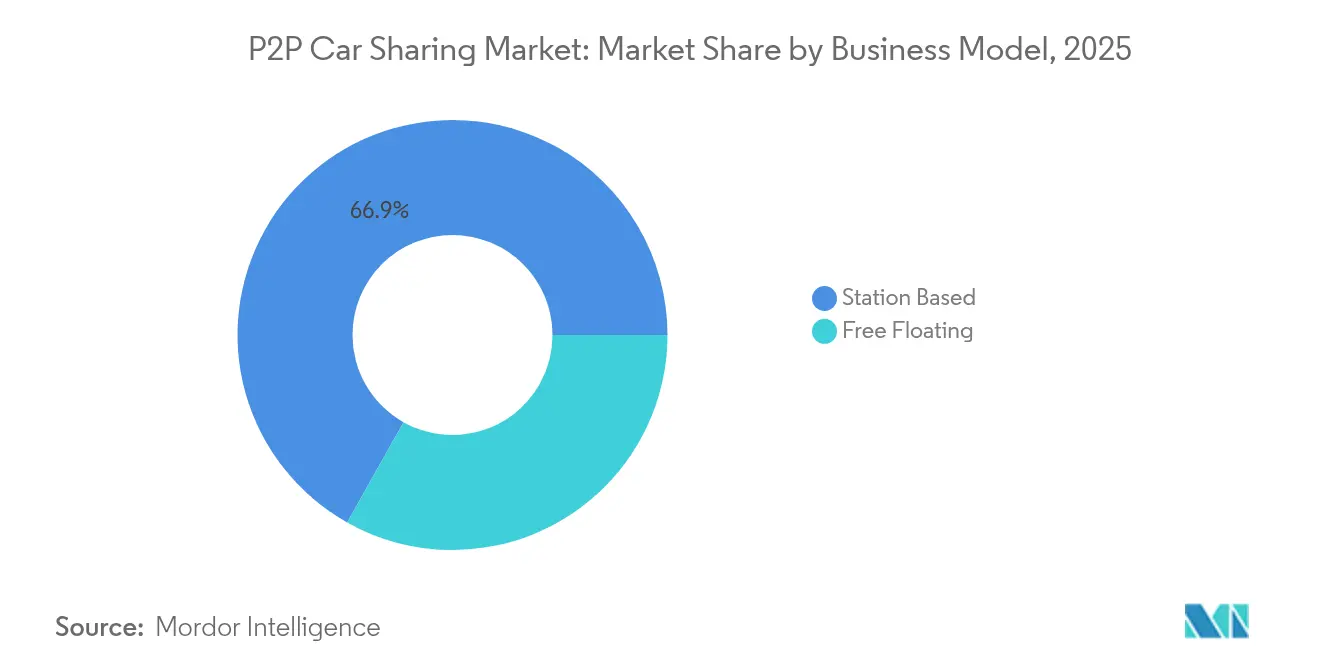

- Par modèle commercial, les opérations basées sur des stations représentaient 66,85 % de la taille du marché du partage de voitures P2P en 2025 ; les flottes en libre-service devraient se développer à un TCAC de 25,10 % durant la période 2026-2031.

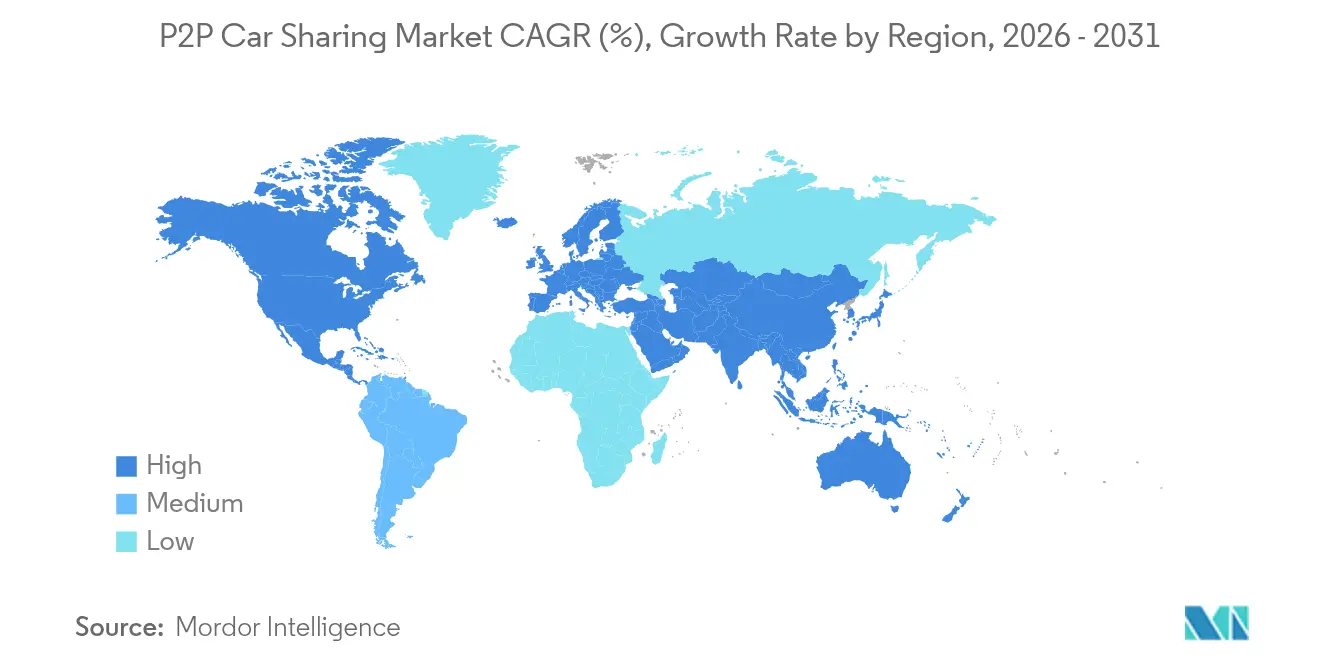

- Par région, l'Europe a conservé 36,10 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 26,20 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du partage de voitures P2P

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution des préférences des clients vers l'accès plutôt que la propriété | 6.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse du coût de possession d'un véhicule | 4.8% | Mondial, particulièrement marqué dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des zones urbaines à faibles émissions | 3.9% | Europe et Asie-Pacifique en cœur, avec des répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Télématique activée par smartphone pour des locations sécurisées | 3.1% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Programmes P2P soutenus par les constructeurs automobiles | 2.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations en matière d'assurance à l'usage | 1.9% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des préférences des clients vers l'accès plutôt que la propriété | 6.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des clients vers l'accès plutôt que la propriété

Les cohortes des millennials et de la génération Z privilégient de plus en plus les modèles d'utilisation flexible, une tendance amplifiée dans les villes où le stationnement mensuel peut dépasser 300 USD. La volonté de substituer la propriété est évidente dans des enquêtes montrant qu'un tiers des Européens sont prêts à abandonner leur véhicule personnel si des alternatives sont abondantes. Les plateformes répondent en proposant des flottes spécialisées — tels que des SUV tout-terrain ou des camping-cars — qui répondent aux besoins de style de vie et renforcent la fidélisation à l'écosystème. Ce changement de comportement élargit le marché du partage de voitures P2P en transformant une curiosité occasionnelle en usage habituel. À mesure que les identités numériques et les paiements mobiles arrivent à maturité, l'intégration des clients est tombée à quelques minutes, renforçant l'accès sans friction comme norme concurrentielle. L'effet cumulatif est une hausse structurelle des taux d'utilisation qui sous-tend le TCAC élevé du secteur.

Hausse du coût de possession d'un véhicule

Le coût total de possession dans plusieurs villes de premier rang dépasse désormais 9 000 USD par an, porté par les primes d'assurance et les péages de congestion.[1]Smartcar, "Rapport sur les données de mobilité 2025," smartcar.comL'assurance à l'usage offre une réduction de prime de 20 à 30 % pour les conducteurs à faible kilométrage, un levier financier que les plateformes utilisent pour mettre en avant les économies réalisées par rapport à la propriété. La hausse des prix du carburant et de l'entretien fait davantage pencher le calcul coût-bénéfice en faveur de la mobilité partagée, en particulier pour les ménages cherchant à optimiser leur budget. Pour les opérateurs, ces pressions macroéconomiques compriment les marges de location traditionnelles tout en élargissant le bassin d'utilisateurs réceptifs aux offres P2P. L'électrification, qui nécessite des investissements importants, reste un défi à court terme, mais la réduction des coûts énergétiques et d'entretien améliore l'économie sur la durée de vie, permettant des tarifs journaliers compétitifs même sur les véhicules électriques haut de gamme. Dans l'ensemble, l'inflation du coût de possession fonctionne comme un catalyseur de la demande qui élargit le marché adressable du partage de voitures P2P.

Expansion des zones urbaines à faibles émissions

Plus de 300 zones à faibles émissions (ZFE) sont actives en Europe et en Asie, faisant augmenter les coûts de conformité pour les automobilistes privés tout en épargnant les utilisateurs occasionnels qui s'appuient sur des flottes partagées.[2]Institut pour la politique environnementale européenne, "Évaluation de l'impact des zones à faibles émissions," ieep.euLes gains en qualité de l'air, notamment une réduction de 31 % des NOx à Bruxelles, renforcent l'élan politique en faveur d'un déploiement plus large. Les opérateurs amortissent la conformité aux ZFE — par l'électrification de la flotte ou des kits de rétrofit — sur des milliers d'utilisateurs, transformant la réglementation en avantage concurrentiel. La ZFE centrale de Madrid a réduit la circulation en centre-ville de 8,1 %, mais l'augmentation du volume dans les zones périphériques souligne la nécessité de services de mobilité intégrés que les plateformes P2P peuvent fournir. Avec des dizaines de zones zéro émission prévues pour 2030, l'électrification des flottes devient à la fois une obligation et une opportunité de proposer un accès premium à faible émission de carbone au sein du marché du partage de voitures P2P.

Télématique activée par smartphone pour des locations sécurisées

Le verrouillage à distance, les diagnostics en temps réel et la détection des dommages par intelligence artificielle ont réduit le temps de remise manuelle à presque zéro, donnant aux opérateurs axés sur le mobile un avantage décisif en matière d'efficacité. La connectivité permanente permet aux plateformes d'évaluer dynamiquement le comportement des conducteurs et de tarifer le risque, créant des partenariats d'assurance qui génèrent des revenus annexes. La richesse des données sous-tend également la maintenance prédictive, améliorant la disponibilité des véhicules et la satisfaction des clients. Du côté des utilisateurs, la réservation instantanée et l'accès sans clé élèvent la commodité au niveau de la mise en relation avec un chauffeur. À mesure que la couverture 5G se développe, les fonctionnalités gourmandes en bande passante — telles que les inspections vidéo à 360° — deviennent courantes, professionnalisant davantage le secteur du partage de voitures P2P. Collectivement, la télématique réduit le coût opérationnel par trajet tout en renforçant la confiance, accélérant la pénétration du marché mondial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption limitée dans les régions en développement | -3.7% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les locations privées | -2.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes de confiance et de sécurité | -2.1% | Mondial, particulièrement marqué dans les régions en développement | Long terme (≥ 4 ans) |

| Variabilité des infrastructures de recharge pour véhicules électriques | -1.8% | Mondial, avec l'impact le plus élevé dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption limitée dans les régions en développement

Les lacunes en matière de pénétration des smartphones et les paiements numériques insuffisants limitent l'acquisition d'utilisateurs, maintenant la densité des plateformes en dessous des seuils de viabilité dans certaines parties de l'Asie du Sud-Est et de l'Afrique.[3]Conseil des transports publics, "Réglementations sur le transport de point à point 2020," ptc.gov.sg Les disparités de revenus contraignent davantage la demande, car les tarifs de location journaliers peuvent dépasser les niveaux de salaire locaux. Les écosystèmes d'assurance sont souvent immatures, compliquant la couverture de responsabilité et freinant l'appétit des investisseurs. Néanmoins, des acteurs locaux tels que Gringo au Brésil exploitent la finance intégrée pour contourner les limitations des cartes de crédit, signalant que des solutions spécifiques à chaque région peuvent libérer une demande latente. Les décideurs politiques en Inde et en Indonésie élaborent des directives de mobilité axées sur les véhicules électriques, mais l'exécution accuse du retard dans le déploiement des infrastructures. Dans l'ensemble, les frictions des marchés émergents ralentissent, sans pour autant annuler, la contribution à long terme de ces régions au marché du partage de voitures P2P.

Incertitude réglementaire sur les locations privées

La législation fragmentée concernant les minimums d'assurance, le traitement fiscal et la confidentialité des données ajoute des charges de conformité qui dissuadent les petits entrants. Le New Jersey et la Pennsylvanie proposent des statuts modèles qui imposent la couverture et la divulgation des frais, mais d'autres États américains et de nombreuses juridictions mondiales restent ambigus. Le cadre de transport de point à point de Singapour de 2020 illustre comment des règles claires peuvent favoriser la croissance, mais les révisions fréquentes ailleurs obligent les opérateurs à revoir leurs politiques, gonflant les coûts juridiques. Les réglementations sur les véhicules autonomes s'y ajoutent en parallèle, imposant des obstacles de certification supplémentaires qui peuvent bloquer les mises à niveau de flotte. Pour les investisseurs, l'incohérence des politiques augmente les taux d'actualisation appliqués aux prévisions de flux de trésorerie, tempérant les entrées de capitaux malgré des projections de demande robustes pour le marché du partage de voitures P2P.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la domination du segment économique stimule la croissance des volumes

La taille du marché du partage de voitures P2P pour les véhicules économiques a atteint 1,63 milliard USD en 2025 et continue d'ancrer l'utilisation des plateformes, car les modèles compacts minimisent les dépenses de carburant et de stationnement. Un fort taux de rotation s'aligne sur l'éthique de l'accès plutôt que de la propriété, encourageant les opérateurs à privilégier des flottes offrant des trajets répétables et à faible coût pour les navetteurs et les étudiants. Parallèlement, les initiatives d'électrification des flottes se concentrent en premier lieu sur les véhicules électriques sous-compacts dont les batteries satisfont aux exigences d'autonomie urbaine tout en étant éligibles aux incitations des ZFE. Des partenariats d'approvisionnement solides avec Hyundai et Toyota garantissent la disponibilité des véhicules malgré les pénuries persistantes de semi-conducteurs, permettant aux plateformes de maintenir leur dynamique de croissance.

La polarisation de la demande alimente simultanément le sous-segment luxe, qui enregistre le TCAC le plus rapide, à 22,65 %, jusqu'en 2031. Des rendements locatifs moyens supérieurs à 200 USD par jour élargissent la diversité des revenus et attirent des utilisateurs aisés recherchant une indulgence épisodique plutôt qu'une exposition permanente à la dépréciation. Les plateformes se différencient en ajoutant des services de conciergerie, des modèles de performance à kilométrage limité et des niveaux d'assurance flexibles qui plafonnent la responsabilité en cas de dommages. Le paysage bifurqué qui en résulte permet aux opérateurs de vendre de manière croisée les niveaux économique et premium, prolongeant la valeur vie client. L'adoption des véhicules exécutifs reste stable, comblant les lacunes de prix intermédiaires pour les voyageurs d'affaires qui privilégient le confort sans les primes des super-voitures.

Par modèle de service : stabilité de l'aller-retour face à l'innovation de l'aller simple

Le format aller-retour a contribué à hauteur de 1,87 milliard USD à la taille du marché du partage de voitures P2P en 2025, reflétant une part de 67,62 % fondée sur la prévisibilité opérationnelle. Les véhicules retournent à des emplacements fixes, simplifiant les cycles de maintenance et réduisant les dépenses de repositionnement. Les campus d'entreprises et d'universités maintiennent des schémas de réservation fiables qui sous-tendent l'utilisation des stations, aidant les opérateurs à négocier des baux de stationnement à long terme à des tarifs préférentiels. Les durées moyennes de trajet avoisinent 26 heures, soutenant une tarification nocturne qui concurrence favorablement les agences de location traditionnelles.

Les trajets aller simple se développent rapidement à partir d'une base plus petite en 2025, grâce à des moteurs d'apprentissage automatique qui analysent les asymétries de réservation et ajustent les prix en temps réel. L'intégration avec des applications de mobilité multimodale encourage les navetteurs à enchaîner les trajets en train, en trottinette et en voiture aller simple en voyages fluides, permettant aux plateformes de pénétrer la demande aux heures de pointe que les flottes aller-retour conventionnelles ne peuvent pas satisfaire. À mesure que les pilotes autonomes progressent, le coût de repositionnement devrait chuter, effaçant un désavantage clé et déplaçant potentiellement les futures parts du marché du partage de voitures P2P vers le modèle aller simple.

Par modèle commercial : fiabilité des stations face à la flexibilité du libre-service

Les opérations basées sur des stations ont généré 1,85 milliard USD en 2025, soit 66,85 % des parts actuelles du marché du partage de voitures P2P, car les points de prise en charge garantis renforcent la confiance des utilisateurs et facilitent une planification prévisible pour le nettoyage et la recharge. Les concessions de stationnement pluriannuelles à proximité des pôles de transport offrent une visibilité stratégique sur les structures de coûts, un facteur apprécié par les financeurs de flottes. Les opérateurs expérimentent des micro-dépôts alimentés à l'énergie solaire qui réduisent les dépenses d'utilité et renforcent les références ESG, améliorant l'attrait des plateformes auprès des municipalités.

Les flottes en libre-service croissent à un TCAC de 25,10 % de 2026 à 2031, grâce à la connectivité mobile et au GPS haute précision qui réduisent le risque de perte de véhicule. Le modèle excelle dans les grilles denses des centres-villes où la demande de trajets courts de dernière minute est forte. Des stratégies hybrides émergent : les plateformes ancrent les zones centrales avec des micro-dépôts mais permettent des dépôts flexibles dans les zones satellites, atteignant un équilibre entre fiabilité et spontanéité. Les inspections photographiques activées par intelligence artificielle en fin de trajet rationalisent les déclarations de sinistres, atténuant un obstacle historique à l'expansion du libre-service au sein du secteur du partage de voitures P2P.

Analyse géographique

L'Europe détient 36,10 % des revenus de 2025, soutenue par une adoption précoce, une législation stricte sur les ZFE et un réseau de transports en commun complexe qui complète le partage de voitures. Des villes telles que Paris, Milan et Berlin intègrent les véhicules P2P dans des plateformes de mobilité en tant que service (MaaS) qui regroupent abonnements aux transports en commun, vélos électriques et locations de voitures en un seul abonnement. La loi européenne sur les données, finalisée en 2024, oblige les constructeurs automobiles à partager les données embarquées avec des tiers, réduisant les frictions d'intégration pour les nouveaux entrants. Cependant, la croissance se modère à mesure que les cohortes urbaines centrales approchent de la saturation, incitant les opérateurs à courtiser les utilisateurs périurbains et de loisirs grâce à une tarification différenciée et des promotions hors pointe.

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un TCAC de 26,20 %, portée par la congestion des mégapoles et l'omniprésence des portefeuilles numériques. Des super-applications telles que Grab intègrent le partage de voitures P2P dans des boucles de fidélité englobant la livraison de repas et le financement acheter maintenant payer plus tard, stimulant l'engagement entre services. Le soutien gouvernemental est manifeste : la Corée du Sud accorde des crédits d'impôt sur les achats de véhicules électriques en mobilité partagée, et la politique Internet Plus de la Chine vise à quadrupler l'utilisation des flottes. Cependant, des disparités d'infrastructure persistent entre les mégapoles côtières et les provinces intérieures, nécessitant des modèles commerciaux flexibles tenant compte de la variabilité de la recharge et du stationnement.

L'Amérique du Nord envoie des signaux mitigés. Bien que les États-Unis aient été pionniers dans le partage de voitures P2P, la consolidation récente indique une concurrence croissante et une fragmentation réglementaire. Turo reste la marque dominante mais a reporté son introduction en bourse en 2025, soulignant la prudence des investisseurs. Le retrait de Getaround des opérations américaines souligne les défis de coûts en matière d'assurance, de marketing et de support client. Le Canada, en revanche, bénéficie de directives fédérales unifiées permettant la mobilité des flottes interprovinciales, illustrant comment une réglementation homogène peut soutenir la résilience du marché. Les villes d'Amérique latine et d'Afrique se trouvent à des phases d'adoption plus précoces, mais la pénétration croissante des smartphones et les écosystèmes fintech favorables présagent de futures contributions au marché mondial du partage de voitures P2P.

Paysage concurrentiel

Le leadership des plateformes se concentre autour d'entreprises qui allient efficacité du capital et profondeur technologique. Turo, Grab et SOCAR dominent des bastions régionaux grâce à des investissements continus en télémétrie, détection des fraudes et tarification basée sur les données. Les grands acteurs traditionnels de la location — Enterprise Holdings et Avis Budget Group — s'étendent vers le P2P en utilisant leurs réseaux de dépôts existants et leurs grandes flottes d'entreprise pour contrer l'empiètement concurrentiel. Les constructeurs automobiles recherchent un contrôle stratégique : l'alliance de Volkswagen avec Uber pour déployer des navettes autonomes ID. Buzz intègre le matériel OEM, les données de mise en relation avec un chauffeur et l'infrastructure P2P pour accélérer le passage à l'échelle.

La technologie est le principal facteur de différenciation. Les modèles d'intelligence artificielle fixent les prix des trajets, anticipent les pics de demande et recommandent la redistribution des flottes jusqu'au niveau de la rue. Certains opérateurs pilotent une vérification d'identité ancrée dans la blockchain pour réduire l'intégration à quelques secondes tout en limitant la fraude. Des spécialistes du partage exclusivement électrique tels que ZEVO exploitent l'analyse de l'état des batteries pour minimiser les temps d'arrêt et intégrer des flux de revenus véhicule-réseau pendant les périodes d'inactivité. Les barrières à l'entrée sur le marché augmentent à mesure que les partenaires d'assurance favorisent les acteurs établis riches en données, excluant effectivement les challengers plus petits qui manquent de crédibilité actuarielle.

Néanmoins, des opportunités de niche subsistent. Les marchés ruraux où persistent des lacunes dans les transports en commun invitent des coopératives communautaires soutenues par des coopératives de crédit locales. Le partage de véhicules commerciaux pour répondre aux pics de livraison du dernier kilomètre offre un potentiel de diversification. La convergence des plateformes s'intensifie également : l'intégration de Miles dans l'application de Bolt illustre comment le brouillage des catégories crée des tableaux de bord de mobilité tout-en-un qui approfondissent l'engagement des clients. Dans l'ensemble, les alliances stratégiques, l'électrification des flottes et la monétisation des données détermineront la future distribution des parts au sein du marché du partage de voitures P2P.

Leaders du secteur du partage de voitures P2P

Zipcar Inc.

Getaround Inc.

Turo Inc.

Share Now GmbH

BlaBlaCar (Comuto SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tesla a lancé son service de robotaxi à Austin, au Texas, à 4,20 USD par trajet, signalant un changement de paradigme vers la mobilité partagée autonome.

- Juin 2025 : ZEVO a dévoilé une plateforme de partage de véhicules électriques entre particuliers pour les propriétaires de Tesla, soulignant la segmentation spécifique à la technologie.

- Avril 2025 : Lyft a acquis Freenow pour 175 millions EUR, étendant la couverture de mobilité multimodale à neuf pays européens.

- Avril 2025 : Volkswagen et Uber ont convenu de déployer des fourgonnettes autonomes ID. Buzz dans des essais à Los Angeles débutant fin 2025.

Périmètre du rapport mondial sur le marché du partage de voitures P2P

Le marché du partage de voitures entre particuliers (P2P) est un modèle décentralisé dans lequel des propriétaires de voitures privées louent leurs véhicules à d'autres personnes via des plateformes en ligne ou des applications mobiles. Ce marché utilise la technologie pour mettre en relation les propriétaires de voitures avec des locataires potentiels, offrant une alternative rentable et flexible aux services de location de voitures traditionnels. Le partage de voitures P2P permet aux propriétaires de voitures de tirer des revenus de leurs véhicules sous-utilisés tout en offrant aux locataires des options de transport pratiques et abordables.

Le marché du partage de voitures entre particuliers est segmenté par type de véhicule (économique, exécutif, luxe), par modèle de service (aller simple, aller-retour), par modèle commercial (libre-service, basé sur des stations), par géographie (Amérique du Nord [États-Unis, Canada, Mexique et reste de l'Amérique du Nord], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, Nouvelle-Zélande, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique]).

Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Économique |

| Exécutif |

| Luxe |

| Aller simple |

| Aller-retour |

| Libre-service |

| Basé sur des stations |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de véhicule | Économique | ||

| Exécutif | |||

| Luxe | |||

| Par modèle de service | Aller simple | ||

| Aller-retour | |||

| Par modèle commercial | Libre-service | ||

| Basé sur des stations | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du partage de voitures P2P ?

La taille du marché du partage de voitures P2P est de 3,36 milliards USD en 2026 et devrait atteindre 8,82 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide du partage de voitures P2P ?

Les principaux moteurs comprennent la préférence pour l'accès plutôt que la propriété, la hausse des coûts de possession d'un véhicule, l'expansion des zones à faibles émissions et la télématique activée par smartphone qui rationalise les locations.

Quel modèle de service se développe le plus rapidement ?

Les locations aller simple affichent la croissance prévisionnelle la plus élevée, progressant à un TCAC de 23,40 % grâce à la densité urbaine et aux intégrations multimodales.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, les politiques gouvernementales favorables et les écosystèmes de super-applications intégrés propulsent le TCAC de 26,20 % de l'Asie-Pacifique jusqu'en 2031.

Comment les réglementations impactent-elles le marché ?

Des statuts clairs dans des régions telles que le New Jersey et Singapour favorisent la croissance, tandis que des règles incohérentes ailleurs créent une incertitude de conformité et ralentissent l'expansion.

Dernière mise à jour de la page le: