Taille et part du marché des plateformes de données autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de données autonomes par Mordor Intelligence

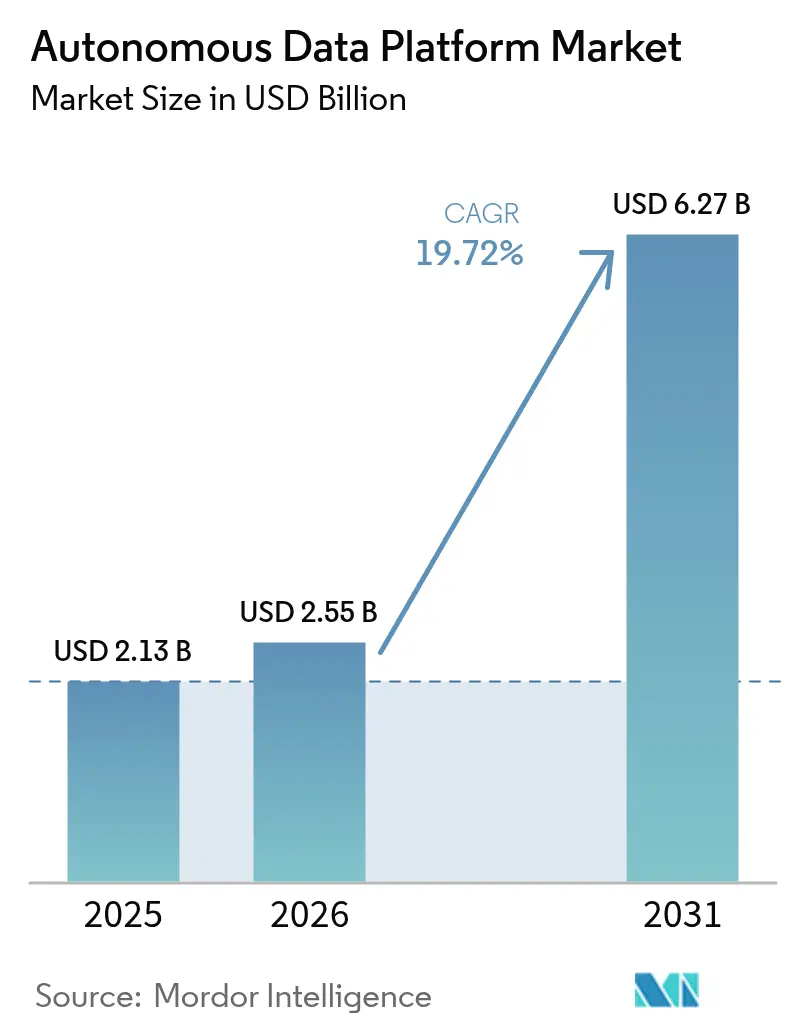

La taille du marché des plateformes de données autonomes devrait croître de 2,13 milliards USD en 2025 à 2,55 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031, à un TCAC de 19,72 % sur la période 2026-2031. Cette trajectoire de croissance illustre la façon dont les entreprises passent de piles de données réglées manuellement à des opérations entièrement autonomes et axées sur l'IA, qui réduisent l'intervention humaine dans le stockage, l'optimisation et la gestion du cycle de vie. Les hyperscalers cloud ont fait de l'autonomie une fonctionnalité centrale de leurs portefeuilles d'infrastructure, permettant aux utilisateurs de provisionner, gouverner et faire évoluer des bases de données sans compétences spécialisées. La baisse des coûts de stockage permet désormais aux entreprises de conserver en ligne des données historiques à l'échelle du pétaoctet, améliorant ainsi la précision des modèles et l'analyse des séries temporelles dans des limites budgétaires gérables. Parallèlement, les lois régionales sur la souveraineté des données contraignent les organisations à concevoir des stratégies de réplication multirégionale, créant une demande pour des plateformes offrant des performances à faible latence tout en appliquant des contrôles de résidence des données. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de bases de données établis, les spécialistes des maisons de lac et les hyperscalers se disputent l'intégration de l'optimisation automatisée des performances, des fonctionnalités d'auto-réparation et de copilotes Gen-AI intégrés qui démocratisent les tâches complexes.

Points clés du rapport

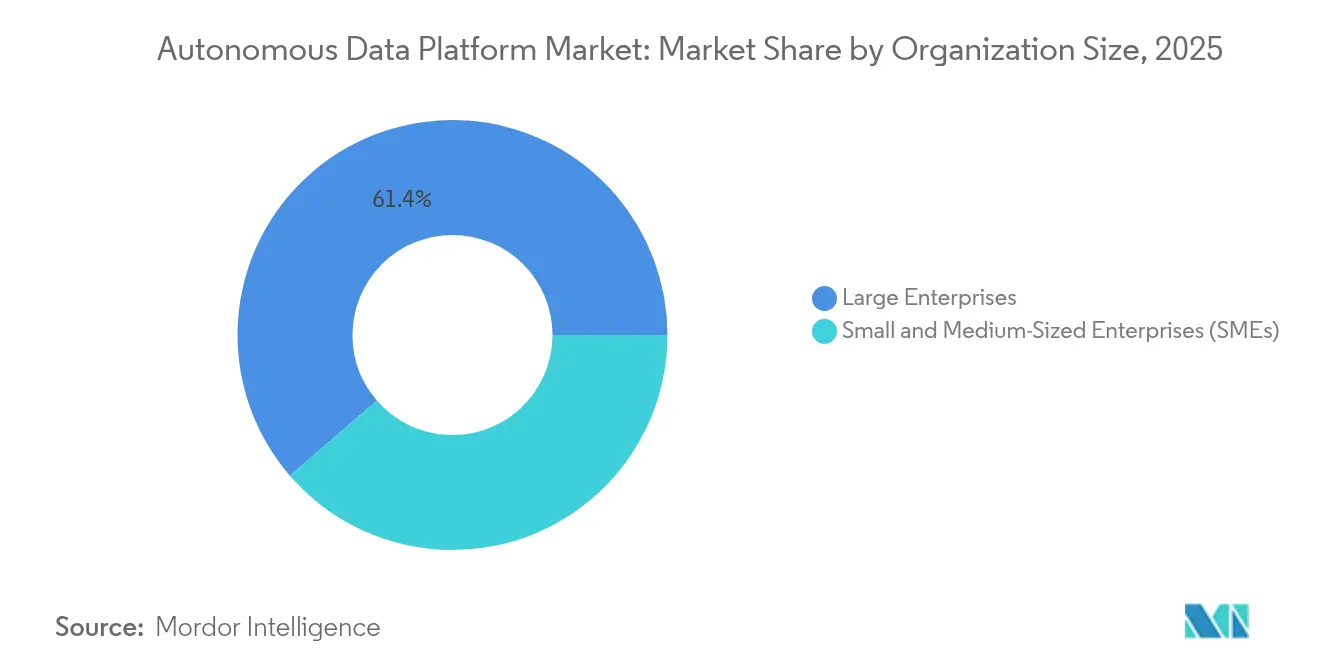

- Par taille d'organisation, les grandes entreprises détenaient 61,35 % de la part du marché des plateformes de données autonomes en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 25,18 % jusqu'en 2031.

- Par type de déploiement, le segment cloud public a capturé 53,20 % de la part de revenus en 2025 ; les configurations hybrides devraient se développer à un TCAC de 28,14 % jusqu'en 2031.

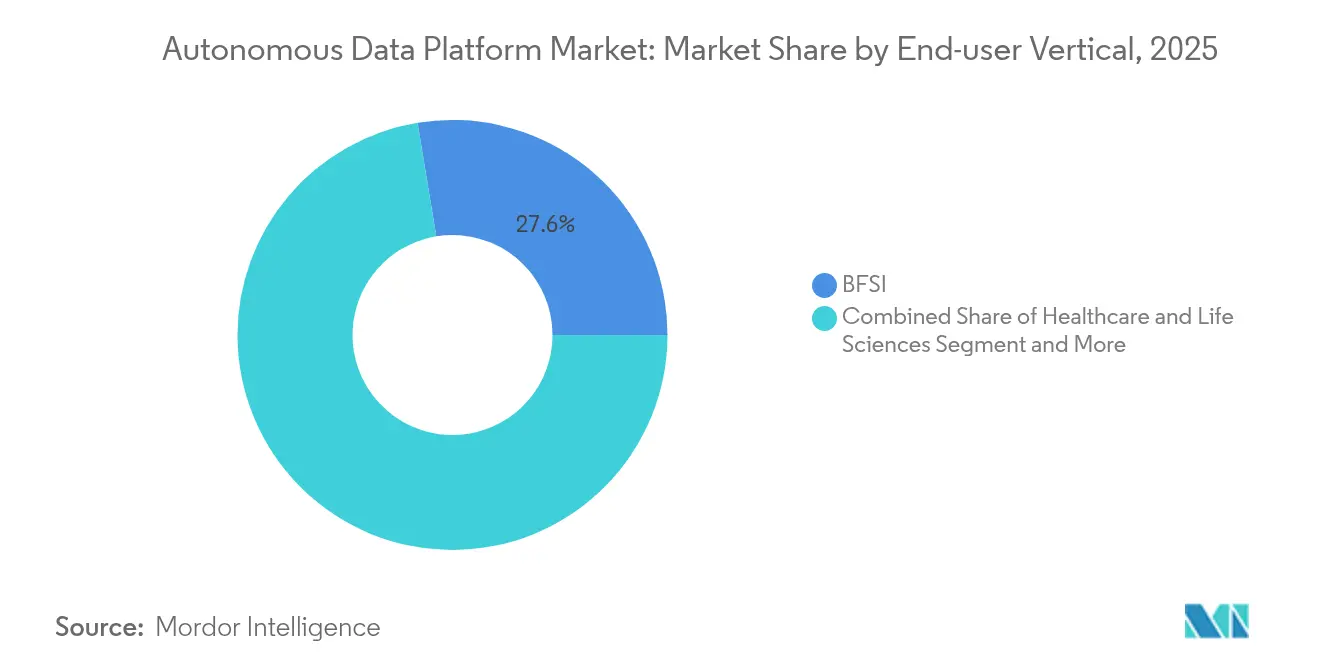

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance ont dominé avec une part de 27,60 % de la taille du marché des plateformes de données autonomes en 2025, tandis que la santé et les sciences de la vie croissent à un TCAC de 24,61 % jusqu'en 2031.

- Par composant, les offres de plateformes et solutions représentaient une part de 69,20 % en 2025, tandis que les services gérés se développent à un TCAC de 26,29 % jusqu'en 2031.

- Par type de données, le traitement des données non structurées représentait 56,30 % de la taille du marché des plateformes de données autonomes en 2025, et les charges de travail semi-structurées augmentent à un TCAC de 29,76 % jusqu'en 2031.

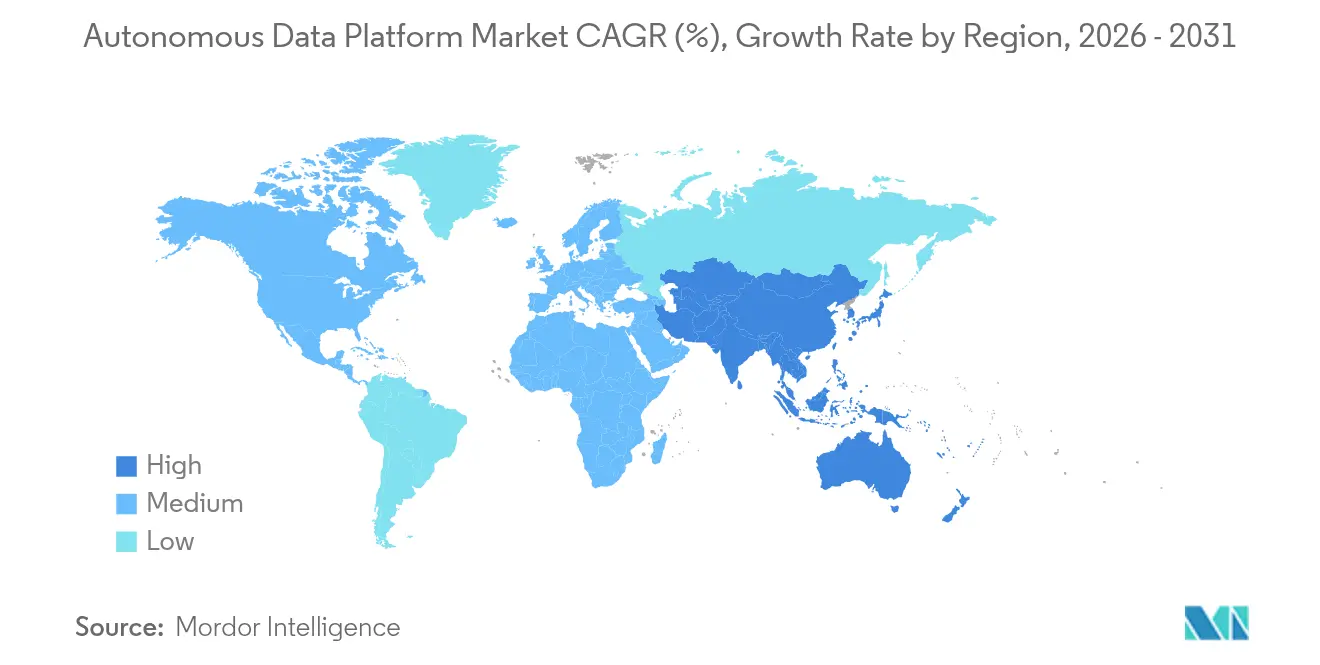

- Par géographie, l'Amérique du Nord a dominé avec 40,60 % de la part de revenus en 2025 ; la région Asie-Pacifique est en passe d'atteindre un TCAC de 22,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de données autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stratégies de données-ops axées sur l'IA adoptées par les hyperscalers cloud | 4.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Chute rapide du coût du stockage de données permettant l'ingestion à l'échelle du pétaoctet | 3.80% | Mondial, bénéficiant particulièrement aux marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration croissante des entreprises vers les architectures de maillage de données et de tissu de données | 3.10% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Règles obligatoires de résidence des données et de cloud souverain en Europe et en Asie-Pacifique | 2.90% | Europe et Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Intégration de copilotes Gen-AI pour l'ingénierie de données à faible code | 2.70% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Accélérateurs d'analyse sectoriels packagés spécifiques à l'industrie (banque, sciences de la vie) | 2.10% | Mondial, concentration spécifique au secteur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stratégies de données-ops axées sur l'IA adoptées par les hyperscalers cloud

Les fournisseurs cloud ont commencé à intégrer l'optimisation autonome, l'auto-correction et la mise à l'échelle automatique directement dans leurs services de base. Amazon a alloué 100 milliards USD à l'infrastructure IA d'AWS en 2025, signalant que l'autonomie est désormais une condition indispensable pour les opérations de données à grande échelle. Le partenariat de Snowflake avec NVIDIA rend les outils spécialisés de récupération et d'inférence disponibles au sein de la plateforme de données, comblant l'écart traditionnel entre le stockage et l'exécution des modèles. Le chiffre d'affaires de la base de données autonome d'Oracle a bondi de 104 % en glissement annuel au cours de l'exercice 2025, les entreprises abandonnant l'optimisation manuelle au profit de services en temps réel à auto-réglage. Ces développements réduisent les coûts d'administration et raccourcissent les cycles analytiques de plusieurs heures à quelques minutes, permettant aux équipes de première ligne de mener des expériences en direct sur des ensembles de données de qualité production. [1]Jordan Novet, "Les actions Oracle grimpent de 8 % alors que les bénéfices et les revenus dépassent les estimations," CNBC, cnbc.com

Chute rapide du coût de stockage permettant l'ingestion à l'échelle du pétaoctet

Les Académies nationales projettent que la capacité de stockage installée dépassera 26,3 zettaoctets d'ici 2030, tandis que le coût par téraoctet continue de baisser. Les entreprises peuvent désormais conserver en ligne les archives historiques de vidéos, de capteurs et de documents, améliorant la précision des modèles d'IA sans dépenses prohibitives. Les recherches de Western Digital montrent que les disques durs offrent encore un coût total de possession favorable pour les données en volume, de sorte que les entreprises maintiennent des lacs de niveau froid sans sacrifier leurs marges. TELUS a migré 14 pétaoctets vers Google BigQuery, supprimé 30 % de données obsolètes et optimisé 200 pipelines qui alimentent de nouveaux cas d'usage Gen-AI. La baisse des barrières de stockage pousse le marché des plateformes de données autonomes vers une ingestion permanente qui alimente les systèmes prédictifs et l'IA multimodale. [2]Google Cloud, "Étude de cas TELUS," cloud.google.com

Migration croissante des entreprises vers les architectures de maillage de données et de tissu de données

Les entreprises démantelent les entrepôts centralisés et délèguent la propriété à des équipes de domaine qui traitent les « données comme un produit ». Siemens a construit un maillage à l'échelle de l'entreprise sur Snowflake qui accélère l'innovation et maintient une gouvernance centralisée mais légère. Les fabricants allemands rapportent que les pipelines ETL traditionnels ne peuvent pas suivre la demande d'analyse en temps réel, forçant un changement culturel parallèlement aux mises à niveau technologiques. ABB a unifié 40 systèmes ERP disparates sous un maillage unique, libérant des économies et une croissance des revenus de plusieurs millions de dollars. Avec les données réparties entre les unités opérationnelles, les plateformes autonomes doivent auto-découvrir les métadonnées, cataloguer automatiquement les actifs et appliquer les politiques en périphérie.

Règles obligatoires de souveraineté en Europe et en Asie-Pacifique

La loi européenne sur les données impose la portabilité cloud et des sorties sans frais d'ici 2027, remodelant les critères de sélection des fournisseurs. La loi indienne sur la protection des données personnelles numériques et la loi de base sur l'IA en cours d'adoption au Japon ajoutent des couches régionales qui imposent la réplication locale, l'audit et l'application des politiques. Amazon investira 20 milliards AUD pour construire des centres de données australiens jusqu'en 2029, reflétant la façon dont les hyperscalers poursuivent les régions conformes aux réglementations. Les entreprises qui maîtrisent la gouvernance multirégionale bénéficient d'une entrée sur le marché plus rapide et d'une moindre friction réglementaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque persistant de compétences en matière d'IA composite et d'orchestration MLOps | -2.80% | Mondial, particulièrement aigu en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Augmentation des frais de sortie cloud impactant le coût total de possession | -2.10% | Mondial, avec un impact plus élevé sur les déploiements multi-cloud | Court terme (≤ 2 ans) |

| Dette de sécurité persistante liée aux pipelines ETL hérités | -1.90% | Amérique du Nord et Europe, concentration des systèmes hérités | Moyen terme (2-4 ans) |

| Préoccupations liées à la dépendance fournisseur entravant la portabilité multi-cloud | -1.60% | Mondial, affectant les segments des grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque persistant de compétences en matière d'IA composite et d'orchestration MLOps

Les systèmes autonomes de bout en bout nécessitent des compétences de niche couvrant les architectures distribuées, la gouvernance des modèles et la diffusion en temps réel. Des programmes de montée en compétences tels que le camp d'entraînement MLOps d'IVADO tentent de réduire cet écart, mais la demande dépasse toujours l'offre. Une entreprise du classement Fortune 100 dans le secteur de la santé s'est appuyée sur des spécialistes de TrueFoundry pour déployer plus de 30 cas d'usage LLM, réduisant le délai de valorisation mais soulignant la dépendance de la main-d'œuvre envers les talents externes. Sans expertise interne, les organisations peinent à opérationnaliser les fonctionnalités autonomes à grande échelle, freinant le retour sur investissement et le rythme d'adoption.

Augmentation des frais de sortie cloud impactant le coût total de possession

Les transferts importants de données entre clouds peuvent doubler les coûts opérationnels, notamment pour les charges de travail d'entraînement IA qui brassent des téraoctets quotidiennement. Google a supprimé les frais de sortie pour les départs de clients, mais les frais d'AWS et d'Azure demeurent. Oracle offre 10 To gratuitement chaque mois, se positionnant comme une alternative moins coûteuse pour les architectures multi-cloud. Lorsque les frais dépassent les dépenses de calcul, les architectes peuvent co-localiser les charges de travail de manière sous-optimale, réduisant les gains de performance que promet l'autonomie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME font progresser la démocratisation de la plateforme

Les grandes entreprises génèrent actuellement la majeure partie des revenus avec une part de marché de 61,35 %, mais ce sont les petites et moyennes entreprises qui alimentent la croissance la plus rapide du marché des plateformes de données autonomes. La taille du marché des plateformes de données autonomes attribuable aux PME devrait s'élargir rapidement grâce à des copilotes en langage naturel qui remplacent les interfaces à forte intensité de code. L'assistant de transformation de Prophecy permet aux équipes fonctionnelles des marques axées sur les consommateurs d'orchestrer des flux de données sans accumulation de travail en attente côté ingénierie. Pendant ce temps, les méga-entreprises s'appuient sur des déploiements de maillage de données fédéré dans toutes les zones géographiques et unités opérationnelles, conduisant à des implémentations de gouvernance complexes qui soutiennent les flux de licences entreprise des fournisseurs de plateformes.

Les PME considèrent les outils de données autonomes comme un facteur d'égalisation qui raccourcit les cycles d'innovation. Des études de cas telles que le déploiement de F45 Training avec Fiveonefour illustrent des retours tangibles, rapportant des réductions de coûts de 50 % et des cycles de développement 10 fois plus rapides sur les pipelines d'analyse grand public. À mesure que les niveaux de tarification accessibles se répandent, le marché des plateformes de données autonomes acquiert une base de clientèle longue traîne plus large, mettant les fournisseurs au défi de maintenir la facilité d'utilisation tout en préservant les fonctionnalités avancées pour les entreprises.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de déploiement : les configurations hybrides répondent aux exigences de souveraineté

Les services cloud publics représentent l'essentiel des dépenses actuelles, mais les modèles hybrides se développent à un rythme qui remodèle le marché des plateformes de données autonomes. Les préoccupations relatives à la souveraineté et l'optimisation des performances poussent les entreprises à conserver les charges de travail sensibles sur site tout en faisant appel à des ressources publiques évolutives pour l'analyse et l'entraînement IA. La migration progressive de la plateforme de données de Deutsche Bank a combiné des systèmes sur site avec les services Google Cloud pour 20 millions de clients, prouvant la valeur de conformité du modèle hybride.

La taille du marché des plateformes de données autonomes liée aux déploiements hybrides devrait s'accélérer à mesure que des cadres tels que la loi européenne sur les données imposent la portabilité. L'offre nodale Oracle Cloud@Customer séduit les entreprises souhaitant bénéficier de l'autonomie du cloud public dans leurs installations privées, indiquant que les plans de contrôle agnostiques en termes d'emplacement définiront le positionnement concurrentiel. La croissance du cloud privé pur ralentit car le matériel et les compétences internes ne peuvent pas égaler la vélocité d'innovation du cloud public, poussant les entreprises vers des compromis hybrides.

Par secteur d'utilisation final : la santé s'accélère grâce à l'intégration de l'IA

Le secteur BFSI reste le plus grand adoptant avec 27,60 %, mais la santé et les sciences de la vie affichent les trajectoires les plus prononcées sur le marché des plateformes de données autonomes. Les établissements bancaires utilisent la notation des risques en temps réel pour répondre aux exigences de plus en plus strictes en matière de fonds propres et de liquidités, tandis que des leaders pharmaceutiques tels que Sanofi utilisent des maisons de lac autonomes pour accélérer l'analyse des données cliniques en vie réelle.

La croissance du secteur de la santé est amplifiée par d'immenses fichiers d'images, génomiques et d'essais cliniques qui bénéficient de la mise à l'échelle autonome et de la gestion du cycle de vie basée sur des politiques. Sanofi a rapporté une accélération de l'analyse de la découverte de médicaments après avoir migré les charges de travail vers Snowpark, soulignant l'appétit du secteur pour une conformité clé en main et une élasticité de calcul. En conséquence, les fournisseurs élaborent des plans directeurs conformes à la loi HIPAA et des attestations 21 CFR Partie 11 pour gagner des parts à mesure que le marché des plateformes de données autonomes se développe dans les domaines des sciences de la vie réglementées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les services gérés répondent aux défis de complexité

Les logiciels de plateforme captent encore la majeure partie des dépenses, mais les services gérés enregistrent les progressions les plus nettes car de nombreuses entreprises externalisent des opérations qui dépassent leurs capacités internes. Fidelity Investments opère des centaines de modèles mais souligne que la créativité doit coexister avec la gouvernance, suscitant une demande d'orchestration MLOps gérée. La taille du marché des plateformes de données autonomes attribuable aux services gérés continuera de s'élargir à mesure que les organisations privilégient des contrats basés sur les résultats garantissant les seuils de disponibilité, de latence et de coûts.

Les fournisseurs répondent en regroupant les opérations d'exécution avec des licences de produits ou en s'associant à des spécialistes de services. L'acquisition de data.world par ServiceNow illustre la façon dont le catalogage, la traçabilité et l'automatisation des flux de travail convergent sous des parapluies de services, offrant un pipeline de données géré du berceau à la tombe par un seul fournisseur. La différenciation repose de plus en plus sur une valeur mesurable telle que les références de performance et les économies financières plutôt que sur les seules listes de fonctionnalités.

Analyse géographique

L'Amérique du Nord a commandé 40,60 % de la part du marché des plateformes de données autonomes en 2025, soutenue par l'adoption précoce des stratégies axées sur l'IA et des investissements substantiels dans les centres de données. Amazon seul prévoit 150 milliards USD pour des installations supplémentaires qui feront fonctionner des grappes GPU nécessaires aux grands modèles de langage. Le chiffre d'affaires des infrastructures d'Oracle a bondi de 70 % en glissement annuel au cours de l'exercice 2025, les entreprises adoptant des bases de données à auto-réglage répondant à des normes strictes de disponibilité et de conformité. Un écosystème de capital-risque mature finance des start-ups spécialisées axées sur l'observabilité des données, le catalogage et l'IA en temps réel, enrichissant davantage la pile technologique régionale.

La région Asie-Pacifique affiche le TCAC le plus rapide à 22,54 %, portée par le cadre de protection des données de l'Inde et la proposition de loi de base sur l'IA du Japon, qui exigent toutes deux des plateformes rigoureusement gouvernées mais propices à l'innovation. Les programmes gouvernementaux finançant l'infrastructure numérique publique raccourcissent les cycles d'approvisionnement, permettant aux entreprises d'adopter des solutions autonomes tôt dans leurs parcours de modernisation. Les hyperscalers élargissent rapidement les zones locales pour répondre aux règles de résidence des données, tandis que les prestataires de services régionaux créent des plateformes souveraines qui s'intègrent aux clouds mondiaux via des API standardisées.

L'Europe maintient sa croissance grâce à son leadership en matière de protection de la vie privée et à la nouvelle loi sur les données, qui impose une portabilité agnostique vis-à-vis des fournisseurs. Les fournisseurs de plateformes répondent avec des catalogues en format ouvert et des innovations de partage de données sans copie pour réduire les frictions à la sortie. L'insistance de la région sur l'explicabilité et les pistes d'audit favorise les plateformes autonomes qui intègrent par défaut le suivi de la traçabilité et la gouvernance des modèles d'IA. L'Amérique du Sud, le Moyen-Orient et l'Afrique accusent un retard dans l'adoption actuelle mais affichent des pipelines de projets importants à mesure que les opérateurs télécom, les banques et les agences publiques poursuivent des feuilles de route cloud-first qui supplantent les infrastructures héritées.

Paysage concurrentiel

La concurrence se concentre autour de quelques acteurs de grande envergure en compétition avec des spécialistes agiles. Snowflake, Databricks, Oracle et les clouds hyperscalers investissent massivement dans les optimiseurs autonomes, les assistants Gen-AI et l'interopérabilité multi-cloud. Le portefeuille de brevets de Snowflake couvre l'agrégation adaptative des requêtes et le partage sans copie, renforçant sa vision de cloud de données. Databricks fusionne les analyses structurées et non structurées sous la maison de lac, tandis qu'Oracle vante des bases de données à auto-correction fonctionnant sur du matériel dédié et sécurisé.

L'activité d'acquisition souligne la valeur accordée aux capacités IA différenciées. L'achat prévu de Crunchy Data par Snowflake vise à intégrer PostgreSQL entièrement géré dans son écosystème, tandis que l'intention d'IBM d'acquérir DataStax cible les fonctionnalités NoSQL et de recherche vectorielle essentielles pour la génération augmentée par récupération. Le mouvement de ServiceNow vers data.world mêle l'orchestration des flux de travail au catalogage, étendant l'influence de la plateforme plus profondément dans les processus opérationnels.

Les entreprises émergentes se concentrent sur le maillage de données, les accélérateurs de domaine et l'observabilité. Beaucoup se positionnent comme des couches neutres au-dessus des hyperscalers, promettant une réduction de la dépendance fournisseur. Les dépôts de brevets sur l'indexation automatique, la gestion du cache et la réécriture des requêtes préservant la confidentialité signalent une innovation perpétuelle. La concurrence par les prix s'intensifie autour de la compression du stockage et du placement autonome des charges de travail, tandis que les discussions sur la valeur se déplacent vers des résultats mesurables tels que le délai d'obtention d'informations et le coût par requête plutôt que vers la capacité brute. [4]Chris Zeoli, "Les plateformes de données Snowflake et Databricks acquièrent des développeurs de modèles," DataGravity, datagravity.dev

Leaders du secteur des plateformes de données autonomes

Amazon Web Services, Inc.

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

Databricks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Snowflake a annoncé un accord pour acquérir Crunchy Data afin de créer un service PostgreSQL prêt pour les entreprises.

- Juin 2025 : Oracle a annoncé un chiffre d'affaires de 15,9 milliards USD au quatrième trimestre de l'exercice 2025, avec un chiffre d'affaires cloud de 6,7 milliards USD, prévoyant une croissance du cloud supérieure à 40 % au cours de l'exercice 2026.

- Juin 2025 : Databricks a projeté un chiffre d'affaires annualisé de 3,7 milliards USD avec près de 50 clients dépensant chacun plus de 10 millions USD.

- Mai 2025 : ServiceNow a acquis data.world pour renforcer ses capacités de catalogage et de gouvernance.

Portée du rapport mondial sur le marché des plateformes de données autonomes

Un outil de données autonome analyse l'infrastructure de mégadonnées d'un client spécifique pour résoudre les problèmes commerciaux essentiels et assurer une utilisation optimale de la base de données. Cela aide les entreprises à développer et améliorer leurs capacités de gestion des données. Ces outils sont spécifiquement créés pour contrôler et optimiser l'infrastructure de mégadonnées. De nombreuses entreprises adoptent cette plateforme car elle encourage les professionnels de l'informatique à gérer les processus plus efficacement.

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Médias et télécommunications |

| Gouvernement et secteur public |

| Industrie manufacturière |

| Plateforme / Solution | |

| Services | Services professionnels |

| Services gérés |

| Données structurées |

| Données semi-structurées |

| Données non structurées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par type de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Commerce de détail et biens de consommation | |||

| Médias et télécommunications | |||

| Gouvernement et secteur public | |||

| Industrie manufacturière | |||

| Par composant | Plateforme / Solution | ||

| Services | Services professionnels | ||

| Services gérés | |||

| Par type de données | Données structurées | ||

| Données semi-structurées | |||

| Données non structurées | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des plateformes de données autonomes ?

Le marché des plateformes de données autonomes a atteint 2,55 milliards USD en 2026 et est en passe d'atteindre 6,27 milliards USD d'ici 2031, affichant un TCAC de 19,72 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations de cloud hybride se développent à un TCAC de 28,14 % alors que les entreprises équilibrent les exigences de latence, de coût et de souveraineté des données.

Pourquoi les entreprises de santé et de sciences de la vie adoptent-elles rapidement les plateformes de données autonomes ?

Elles ont besoin de traiter de grands ensembles de données cliniques et génomiques de manière sécurisée et rapide, ce qui génère un TCAC de 24,61 % pour le secteur jusqu'en 2031.

Comment les réglementations sur la souveraineté influencent-elles le choix de la plateforme ?

Des mandats tels que la loi européenne sur les données exigent une portabilité facile et la résidence locale des données, poussant les entreprises vers des fournisseurs dotés de fonctionnalités de conformité multirégionale.

Quel rôle jouent les services gérés dans l'adoption ?

Les services gérés compensent les pénuries de compétences en MLOps et en gouvernance, croissant à un TCAC de 26,29 % à mesure que les organisations recherchent des opérations clés en main.

Quelle est la principale contrainte technique freinant un déploiement plus large ?

Un manque persistant de compétences en IA composite et en orchestration MLOps distribuée ralentit la capacité des entreprises à exploiter pleinement l'autonomie, réduisant le TCAC global d'environ 2,8 %.

Dernière mise à jour de la page le: