Taille et part du marché du Data Mining

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

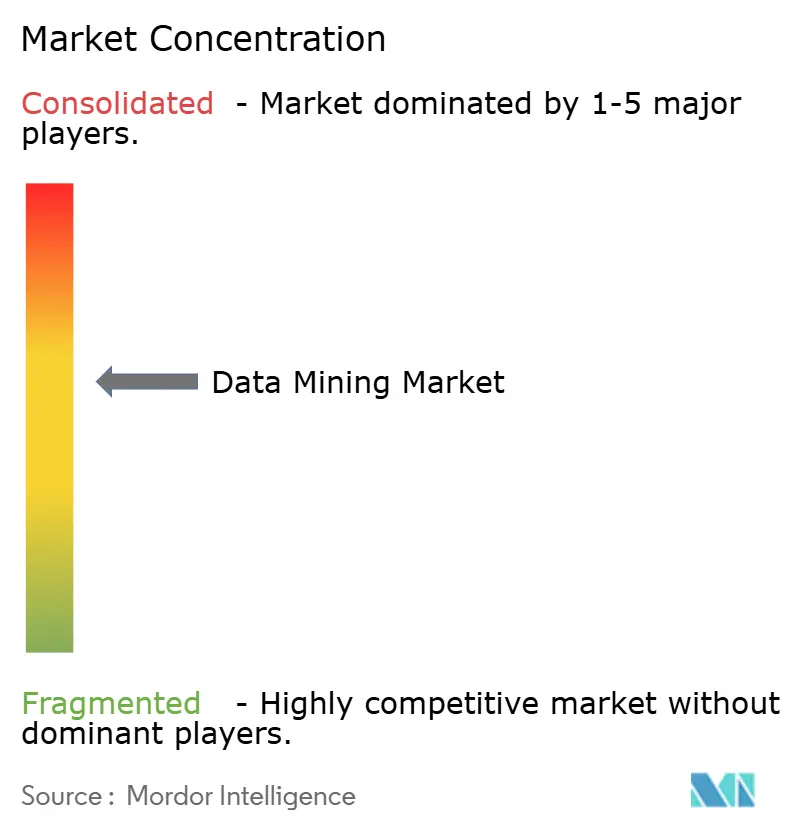

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Data Mining par Mordor Intelligence

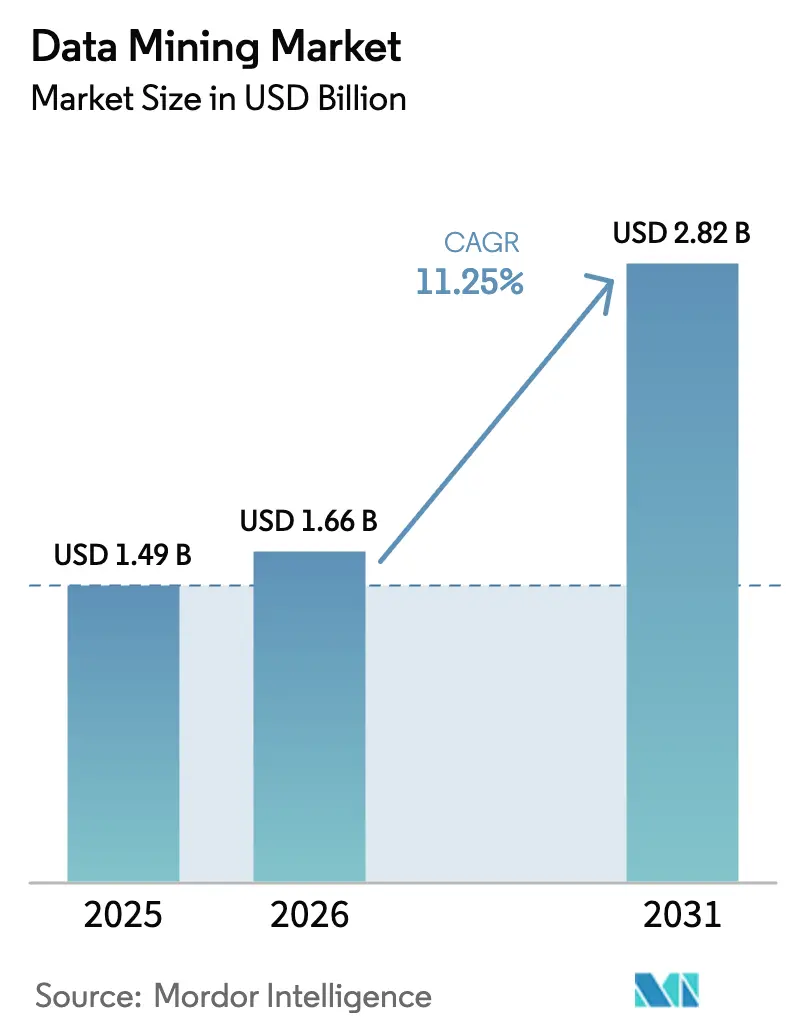

La taille du marché mondial du data mining en 2026 est estimée à 1,66 milliard USD, en hausse par rapport à la valeur de 2025 de 1,49 milliard USD, avec des projections pour 2031 indiquant 2,82 milliards USD, progressant à un TCAC de 11,25 % sur la période 2026-2031. Cette expansion robuste découle de la montée en puissance des analyses basées sur l'IA au sein des entreprises, qui transforment les données brutes en informations exploitables, ainsi que des modèles axés sur le cloud qui abaissent les barrières à l'entrée. La demande augmente également à mesure que la consommation d'électricité des centres de données aux États-Unis a atteint 4,4 % de la consommation nationale en 2023 et pourrait atteindre 9 % d'ici 2030, soulignant l'intensité infrastructurelle derrière les analyses à grande échelle. Les plateformes AutoML, l'exploration au niveau de la périphérie et les exigences strictes en matière de rapports réglementaires accélèrent davantage l'adoption des plateformes, tandis que la hausse des coûts énergétiques et un déficit croissant de compétences en science des données tempèrent les perspectives de croissance.

Points clés du rapport

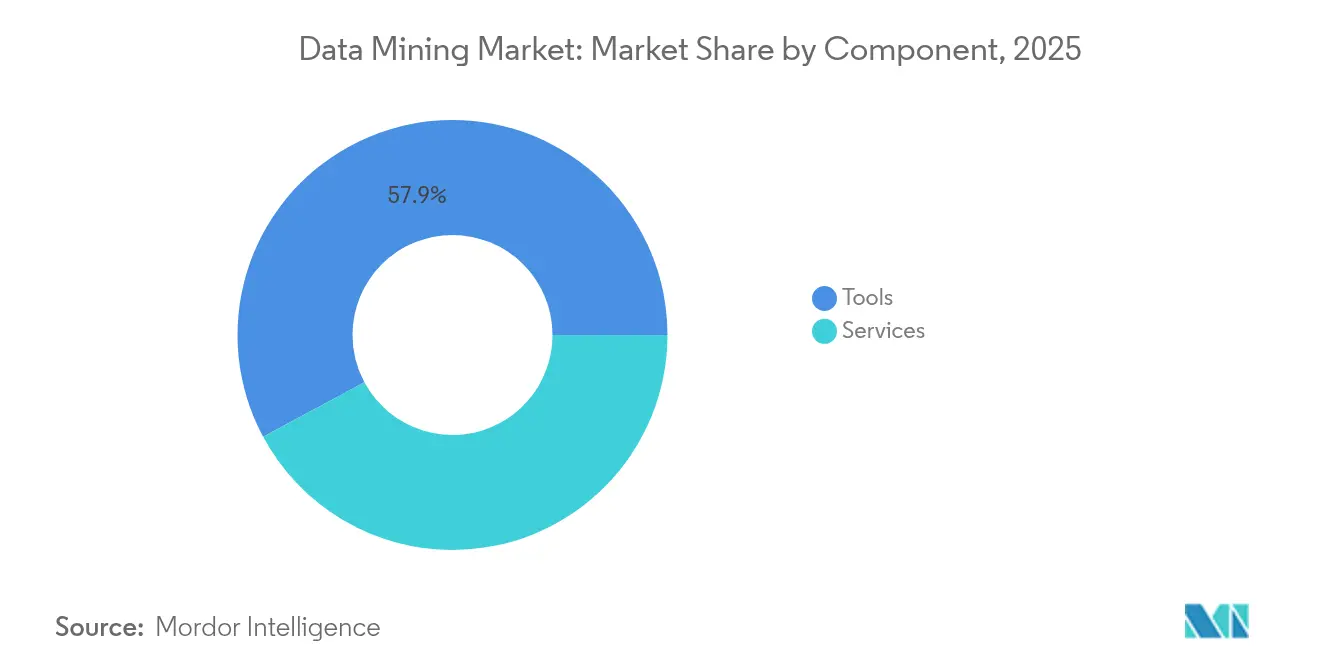

- Par composant, les outils ont dominé avec une part de 57,85 % en 2025 ; le segment des services devrait croître à un TCAC de 12,23 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 62,70 % de la part du marché du data mining en 2025, mais les PME devraient se développer à un TCAC de 14,34 % jusqu'en 2031.

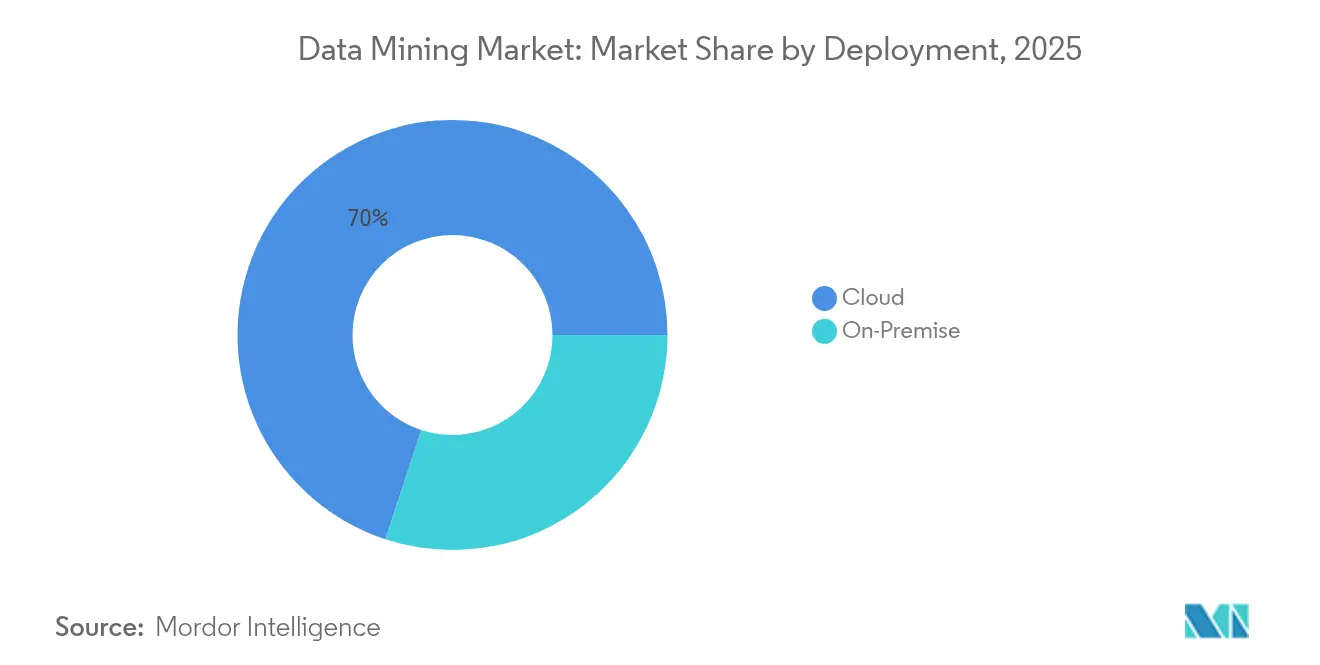

- Par déploiement, le cloud a capté 69,95 % de la taille du marché du data mining en 2025 et progresse à un TCAC de 16,92 % entre 2026 et 2031.

- Par secteur d'activité utilisateur final, le BFSI a représenté 21,05 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 13,19 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 34,30 % en 2025 ; l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 12,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'exploration de données*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des données dans les systèmes IoT et d'entreprise | +2.8% | Mondial, porté par les déploiements IoT en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide par les entreprises des analyses basées sur l'IA | +2.5% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles d'abonnement axés sur le cloud | +2.1% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Exigences strictes en matière de rapports réglementaires | +1.8% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Exploration au niveau de la périphérie pour l'IoT industriel | +1.4% | Pôles manufacturiers en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Démocratisation de l'AutoML pour les utilisateurs non spécialistes | +1.2% | Mondial, axé sur les PME dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données dans les systèmes IoT et d'entreprise

Les appareils connectés génèrent chaque jour des téraoctets d'informations issues de capteurs, poussant les organisations à intégrer des analyses sophistiquées capables de traiter des flux en temps réel et historiques. Des études estiment que l'IoT intelligent créera entre 3 900 milliards USD et 11 100 milliards USD de valeur économique d'ici 2025 [1] J. Manyika, "Valeur de l'Internet des objets 2025," ScienceDirect, sciencedirect.com. Les fabricants adoptant la maintenance prédictive font état d'économies de coûts de 8 à 12 % et d'une réduction des temps d'arrêt de 35 à 45 % après l'application d'informations basées sur l'IA. L'informatique en périphérie rapproche le traitement de première étape des appareils, ce qui réduit la latence et le trafic réseau tout en ouvrant de nouveaux bassins de revenus pour les plateformes optimisées pour la périphérie au sein du marché du data mining.

Adoption rapide par les entreprises des analyses basées sur l'IA

Les grandes entreprises déploient des IA spécifiques à leur domaine pour améliorer la détection des fraudes, la segmentation des clients et l'efficacité opérationnelle. Les revenus de l'IA générative d'IBM ont atteint 6 milliards USD au premier trimestre 2025. JPMorgan fournit désormais une suite LLM interne à 220 000 employés, tandis que PwC équipe 270 000 collaborateurs d'un chatbot IA qui rédige des rapports. Ces déploiements à grande échelle démontrent un retour sur investissement tangible et créent des modèles de référence qui stimulent une acceptation plus large au sein du marché du data mining.

Modèles d'abonnement de data mining axés sur le cloud

La tarification par abonnement réduit les besoins en capital initial pour les projets d'analyse et garantit des mises à niveau continues de la plateforme. Les revenus des services cloud d'Oracle ont augmenté de 21 % d'une année sur l'autre pour atteindre 5,6 milliards USD au premier trimestre de son exercice 2025, tandis que l'infrastructure cloud a bondi de 45 % pour atteindre 2,2 milliards USD. Les modèles de consommation flexibles séduisent les PME et les entreprises de taille intermédiaire qui manquaient auparavant de ressources pour déployer des clusters internes, renforçant ainsi l'inclusivité du marché.

Exigences strictes en matière de rapports réglementaires

Les gouvernements imposent des pistes d'audit claires et des divulgations détaillées pour les modèles d'IA. La loi européenne sur l'IA oblige les fournisseurs de modèles à documenter la traçabilité des données, et des clauses de transparence similaires figurent dans la législation américaine en attente d'adoption [2]Neudata, "Dispositions clés de la loi européenne sur l'IA," Neudata, neudata.com. Les institutions financières automatisent les rapports de conformité, tandis que les organisations de santé appliquent des techniques de préservation de la confidentialité pour respecter les règles relatives aux données des patients. Les fournisseurs qui intègrent des fonctionnalités de gouvernance bénéficient d'un avantage en matière d'adoption sur le marché du data mining.

Analyse de l'impact des freins sur le marché de l'exploration de données*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des lois sur la confidentialité des données et la souveraineté | -1.9% | Mondial, porté par l'UE et la Californie | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en science des données | -1.6% | Mondial, aiguë dans les économies avancées | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques pour les infrastructures haute performance | -1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire autour de l'utilisation des données d'entraînement de l'IA | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des lois sur la confidentialité des données et la souveraineté

Les nouvelles lois sur la confidentialité et les lois révisées augmentent les coûts de conformité et limitent les flux de données transfrontaliers. Le RGPD de l'UE et les lois américaines au niveau des États incitent les entreprises à adopter la confidentialité différentielle et l'apprentissage fédéré, ce qui ajoute une complexité architecturale. Les réseaux de santé doivent équilibrer la confidentialité des patients avec les analyses cliniques, en faisant souvent appel à des fournisseurs tels que Datavant pour des pipelines de données tokenisées qui protègent la confidentialité tout en conservant la valeur analytique.

Pénurie de talents qualifiés en science des données

La demande mondiale de data scientists dépasse l'offre, avec environ 220 000 postes ouverts dans le domaine des données aux États-Unis uniquement pour 2025 et une croissance projetée de 36 % jusqu'en 2033. Les salaires des ingénieurs en apprentissage automatique s'élèvent en moyenne à 168 730 USD, soit le double de ceux des analystes de données, créant des pressions budgétaires pour les entreprises de taille intermédiaire. L'AutoML atténue l'écart, mais les projets complexes nécessitent toujours une supervision experte, ce qui freine le rythme d'adoption au sein du marché du data mining.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'exploration de données

Par composant :

les services s'accélèrent malgré la domination des outilsLes outils représentaient 57,85 % des revenus en 2025, reflétant la nécessité des pipelines ETL, des ateliers, des plateformes d'apprentissage automatique et des logiciels d'analyse visuelle dans tout déploiement sur le marché du data mining. La demande pour ces solutions reste stable à mesure que les entreprises recherchent des plateformes unifiées capables de gérer l'ingestion, la transformation et la modélisation à grande échelle. Les utilitaires ETL répondent aux défis persistants de qualité des données dans les systèmes hérités, tandis que les ateliers de nouvelle génération offrent des fonctionnalités low-code qui encouragent une participation plus large des utilisateurs.

Le segment des services connaît la croissance la plus rapide avec un TCAC de 12,23 % jusqu'en 2031, les entreprises recherchant des arrangements spécialisés d'intégration, d'ajustement de modèles et de services gérés. Les services professionnels dominent grâce à des architectures personnalisées qui intègrent des dorsales analytiques dans les paysages ERP et CRM existants, tandis que les offres gérées attirent les entreprises qui manquent d'expertise interne. Les fournisseurs de plateformes regroupent désormais le conseil avec les abonnements, créant des écosystèmes intégrés qui approfondissent la fidélisation des clients et rehaussent la proposition de valeur globale du marché du data mining.

Par taille d'entreprise utilisatrice finale :

les PME stimulent la croissance grâce à l'adoption du cloudLes grandes entreprises ont conservé 62,70 % de la part du marché du data mining en 2025 grâce à leurs importants budgets informatiques et à leurs programmes d'analyse multi-départements. Leurs investissements couvrent la modélisation du comportement des clients, la maintenance prédictive et l'analyse des risques d'entreprise, avec l'aide de partenaires tels que Databricks dont les 50 premiers clients dépensent chacun plus de 10 millions USD par an.

Les PME représentent le segment de croissance le plus dynamique, avec une expansion projetée à un TCAC de 14,34 % jusqu'en 2031. L'étude D4SME de l'OCDE montre que 72 % des PME utilisent désormais les données pour éclairer leurs décisions, mais seulement 10 % ont déployé des analyses de mégadonnées. Les abonnements cloud, les plateformes low-code et les packages d'IA verticaux abaissent les barrières à l'entrée, permettant aux petites entreprises de mener des initiatives ciblées en marketing, optimisation des stocks et support client. Comme les PME représentent 90 % des entreprises mondiales, leur trajectoire d'adoption numérique influencera fortement l'échelle future du marché du data mining.

Par déploiement :

la domination du cloud accélère l'intégration en périphérieLe modèle cloud a capté 69,95 % de la taille du marché du data mining en 2025 et devrait croître à un TCAC de 16,92 % jusqu'en 2031. Les clients bénéficient d'une capacité de calcul élastique, de mises à niveau fréquentes et de frais basés sur l'utilisation qui alignent le coût sur la valeur. Les installations sur site persistent dans les secteurs fortement réglementés, tandis que les architectures hybrides gagnent en dynamisme à mesure que les entreprises combinent contrôle local et évolutivité cloud.

Les déploiements en périphérie complètent cette hiérarchie en exécutant des analyses sensibles à la latence sur les planchers d'usine, les champs pétrolifères et les véhicules, réduisant les besoins en bande passante et les temps de réponse. Les architectures émergentes envoient des informations résumées depuis les nœuds périphériques vers des clouds centraux pour une modélisation approfondie, créant un système en couches qui équilibre immédiateté et profondeur. Les fournisseurs qui intègrent l'orchestration en périphérie dans leurs portefeuilles renforcent leur compétitivité sur le marché du data mining.

Par secteur d'activité utilisateur final :

la santé émerge comme leader de la croissanceLe BFSI a dominé les dépenses avec 21,05 % des revenus de 2025 en raison d'un contrôle réglementaire intense et de pertes liées à la fraude, qui stimulent tous deux la demande d'IA explicable et de surveillance des transactions. TCS note que 82 % des institutions financières ont augmenté leurs budgets IA en 2024, avec des priorités couvrant l'assistance virtuelle et les services personnalisés.

La santé et les sciences de la vie enregistrent le TCAC le plus élevé à 13,19 % jusqu'en 2031, car les dossiers de santé électroniques, les diagnostics à distance et la génomique créent des ensembles de données propices à l'exploration. Les analyses préservant la confidentialité permettent des informations cliniques sans exposer l'identité des patients. Les secteurs de la fabrication, du commerce de détail, des télécommunications et les agences du secteur public adoptent respectivement la maintenance prédictive, la prévision de la demande et les analyses de cybersécurité, contribuant à des flux de revenus diversifiés qui soutiennent le marché global du data mining.

Analyse géographique

Marché de l'exploration de données en Amérique du Nord

L'Amérique du Nord a généré 34,30 % des revenus de 2025 grâce à sa concentration de fournisseurs de cloud hyperscale, de financements en capital-risque et de déploiements d'IA en entreprise. Les services publics des États-Unis ont fourni 4,4 % de l'électricité totale aux centres de données en 2023, avec des projections d'une part de 9 % d'ici 2030 à mesure que les charges de travail analytiques s'intensifient. Le Canada applique l'analytique dans l'extraction de ressources et les soins de santé, tandis que les fabricants mexicains adoptent des systèmes d'inspection qualité en temps réel. Les cadres fédéraux équilibrent innovation et confidentialité, mais des réglementations étatiques divergentes accroissent la complexité de la conformité pour les projets transfrontaliers.

Marché de l'exploration de données en Asie-Pacifique

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 12,07 % jusqu'en 2031, portée par les programmes d'économie numérique des gouvernements et la construction rapide de centres de données. La Chine est en tête dans l'IoT industriel, le Japon et la Corée du Sud se concentrent sur l'analytique automobile, et les gouvernements de l'ASEAN investissent dans des plateformes de villes intelligentes. Le déploiement de l'informatique en périphérie et de la 5G soutient les applications à faible latence, maintenant le marché de l'exploration de données sur une courbe de croissance soutenue dans la région.

Marché de l'exploration de données en Europe

L'Europe maintient une dynamique stable où le RGPD et la loi sur l'IA encouragent une IA responsable tout en stimulant la demande de plateformes dotées de capacités de gouvernance. L'Allemagne est championne de l'analytique Industrie 4.0, le Royaume-Uni met l'accent sur l'innovation dans les services financiers, et les pays nordiques déploient des analytiques télécom avancées dans les réseaux d'énergie renouvelable. La hausse des prix de l'énergie et les préoccupations relatives à la souveraineté des données orientent certaines charges de travail vers des nœuds cloud locaux, façonnant une stratégie de marché de l'exploration de données équilibrée à l'échelle régionale.

Paysage concurrentiel

Le secteur présente une concentration modérée. IBM, Oracle, Microsoft, SAS et SAP combinent de larges portefeuilles logiciels avec des relations clients approfondies, captant près de la moitié des revenus mondiaux. IBM a déclaré 6 milliards USD de ventes d'IA générative au premier trimestre 2025. Oracle a affiché un chiffre d'affaires total de 13,3 milliards USD au même trimestre, avec des services cloud en hausse de 21 %. Microsoft a généré 245 milliards USD de revenus globaux en 2024, et Azure a progressé de 30 % d'une année sur l'autre, renforçant le poids de la plateforme.

Des spécialistes tels que Teradata, avec 570 millions USD de revenus récurrents annuels cloud public en croissance de 26 %, et SAS, générant plus de 3 milliards USD annuellement, préservent leur part grâce à leur expertise sectorielle. Des perturbateurs comme Databricks prévoient 3,7 milliards USD de revenus annualisés d'ici juillet 2025, en expansion de 50 % d'une année sur l'autre, portés par son architecture lakehouse qui fusionne les charges de travail analytiques et d'IA.

Les fusions et acquisitions stratégiques reconfigurent le secteur. IBM a acquis Hakkoda pour renforcer les services d'implémentation Snowflake, tandis que Snowflake a racheté Reka AI pour 1 milliard USD afin d'intégrer des modèles de pointe dans sa plateforme. OpenAI a ajouté le spécialiste des bases de données vectorielles Rockset pour renforcer la récupération d'informations en entreprise. Des partenariats, tels que celui de Snowflake et Acxiom pour un lac de données marketing prêt pour l'IA, illustrent une concurrence centrée sur les écosystèmes qui élève continuellement le niveau de capacité sur le marché du data mining.

Leaders du secteur du Data Mining

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Teradata Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'exploration de données

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- SAS Institute Inc.

- Teradata Corporation

- SAP SE

- Altair Engineering Inc. (RapidMiner)

- KNIME AG

- Google LLC (Kaggle)

- Amazon Web Services Inc.

- Alteryx Inc.

- OpenText Corporation

- Hitachi Vantara LLC

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Incorporated

- Sisense Inc.

- Orange S.A. (Orange Data Mining)

- Togaware Pty Ltd (Rattle GUI)

- FICO (Fair Isaac Corporation)

- H2O.ai Inc.

- Dataiku SAS

- Databricks Inc.

Développements récents du secteur sur le marché de l'exploration de données

- Juin 2025 : Snowflake s'est associé à Acxiom pour fournir une infrastructure de données marketing alimentée par l'IA qui combine des données propriétaires avec des analyses sécurisées.

- Juin 2025 : IBM a acquis Seek AI et ouvert un accélérateur d'IA à New York, ajoutant des talents en requêtes en langage naturel à son portefeuille Watsonx.

- Avril 2025 : Dataminr a obtenu 100 millions USD auprès de Fortress Investment Group pour accélérer son expansion en entreprise et sa croissance internationale.

- Avril 2025 : IBM a finalisé l'acquisition de Hakkoda, ajoutant des centaines de consultants certifiés SnowPro à sa pratique de transformation des données.

Marché de l'exploration de données Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial du data mining comme les revenus générés par des outils logiciels dédiés et les services professionnels ou gérés associés qui appliquent des techniques statistiques, d'apprentissage automatique et d'IA pour découvrir des modèles dans les données d'entreprise structurées et non structurées.

Exclusion du périmètre : nous excluons les piles analytiques internes sur mesure, les missions de conseil à projet unique et les technologies d'extraction numérique conçues pour l'extraction physique de minerai.

Aperçu de la segmentation

- Par composant

- Outils

- ETL et préparation des données

- Atelier de Data Mining

- Plateformes d'apprentissage automatique et d'analyse avancée

- Visualisation et rapports

- Services

- Services professionnels

- Services gérés

- Outils

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'activité utilisateur final

- BFSI

- Informatique et télécommunications

- Gouvernement et défense

- Fabrication

- Santé et sciences de la vie

- Énergie et services publics

- Commerce de détail et commerce électronique

- Transport et logistique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des architectes de plateformes de données, des responsables des achats dans le secteur bancaire et des revendeurs cloud régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont clarifié la tarification par siège, les obstacles à l'adoption et les déclencheurs de résiliation, nous aidant à trianguler les hypothèses signalées lors du travail de bureau. C'est là que Mordor Intelligence se différencie, car nos contacts fréquents garantissent que chaque grande géographie et cohorte d'acheteurs est représentée.

Recherche documentaire

Nous avons commencé par compiler des données de référence macroéconomiques et de dépenses en TIC provenant du Bureau of Labor Statistics des États-Unis, d'Eurostat et des ensembles de données de l'OCDE, puis nous les avons alignées avec les divulgations d'entreprises récupérées via SEC EDGAR et les rapports annuels. Les abonnements à Dow Jones Factiva et D&B Hoovers ont fourni des répartitions de revenus en temps réel et des indicateurs de fusions et acquisitions, tandis que les comptages de brevets Questel ont signalé les familles d'algorithmes émergentes. Un contexte supplémentaire est venu d'associations technologiques telles que la Cloud Security Alliance, Bitkom, et des données douanières ouvertes sur les flux de logiciels analytiques. Les sources citées sont illustratives ; de nombreuses autres ressources publiques ont été examinées pour corroborer les chiffres et combler les lacunes de données.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant en cartographiant les budgets d'analyse d'entreprise et en isolant la part réservée aux solutions de data mining dédiées, puis nous avons recoupé les totaux avec des moyennes de prix de vente échantillonnées multipliées par des volumes d'utilisateurs partagés par les répondants. Les principales variables du modèle comprennent les ratios de migration vers le cloud, les coûts de calcul pour l'entraînement des algorithmes, la croissance moyenne des ensembles de données par employé, les charges de travail d'audit imposées par la réglementation et la disponibilité des talents en science des données. Une régression multivariée, ancrée sur la pénétration du cloud et l'expansion du volume de données, oriente les perspectives pour la période de prévision. Notre valeur de référence est établie grâce à cette méthodologie.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique en trois couches ; les seuils de variance déclenchent de nouveaux appels d'experts, et les modèles sont actualisés annuellement, avec des mises à jour intermédiaires après des événements importants pour maintenir les clients informés.

Pourquoi notre référence du Data Mining inspire confiance

Les estimations publiées varient parce que les entreprises choisissent différentes compositions de composants, années de base et traitements de devises, ce qui modifie les totaux avant même que les prévisions ne commencent.

L'alignement rigoureux du périmètre de Mordor, le rythme d'actualisation annuel et la validation hybride limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,49 milliard USD (2025) | ||

| 1,31 milliard USD (2025) | Consultance mondiale A | Périmètre limité aux outils ; vérifications primaires limitées |

| 1,19 milliard USD (2024) | Consultance mondiale B | Exclut les services ; année de base antérieure |

| 1,17 milliard USD (2024) | Journal sectoriel C | Échantillonnage PME restreint ; taux de change constants en 2023 |

La comparaison montre qu'en intégrant les revenus des services, en effectuant des validations multi-sources et en mettant à jour les modèles tous les douze mois, nous fournissons aux décideurs une référence transparente et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du data mining ?

Le marché du data mining s'élève à 1,66 milliard USD en 2026 et devrait croître régulièrement pour atteindre 2,82 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services affichent la dynamique la plus élevée avec un TCAC de 12,23 % jusqu'en 2031, les entreprises recherchant une expertise en intégration et des analyses gérées.

Quelle est la dominance du déploiement cloud dans ce domaine ?

Les modèles cloud ont capté 69,95 % des revenus de 2025 et se développent à un TCAC de 16,92 %, reflétant le passage à des analyses évolutives à la consommation.

Quel secteur vertical mènera la croissance future ?

La santé et les sciences de la vie devraient afficher le TCAC le plus élevé à 13,19 % jusqu'en 2031, avec l'explosion des dossiers de santé numériques et des données génomiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des investissements massifs dans les infrastructures numériques, des initiatives de villes intelligentes et une adoption rapide de l'IoT industriel alimentent un TCAC régional de 12,07 %.

Quel frein clé pourrait ralentir l'adoption ?

Une pénurie mondiale de talents qualifiés en science des données limite la capacité des projets internes, entraînant une plus grande dépendance aux services externes et aux outils AutoML.

Dernière mise à jour de la page le: