Taille et Part du Marché de la Détection et Reconnaissance des Émotions (DRE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.51 Milliards de dollars |

| Taille du Marché (2031) | 195.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Reconnaissance des Émotions (DRE) par Mordor Intelligence

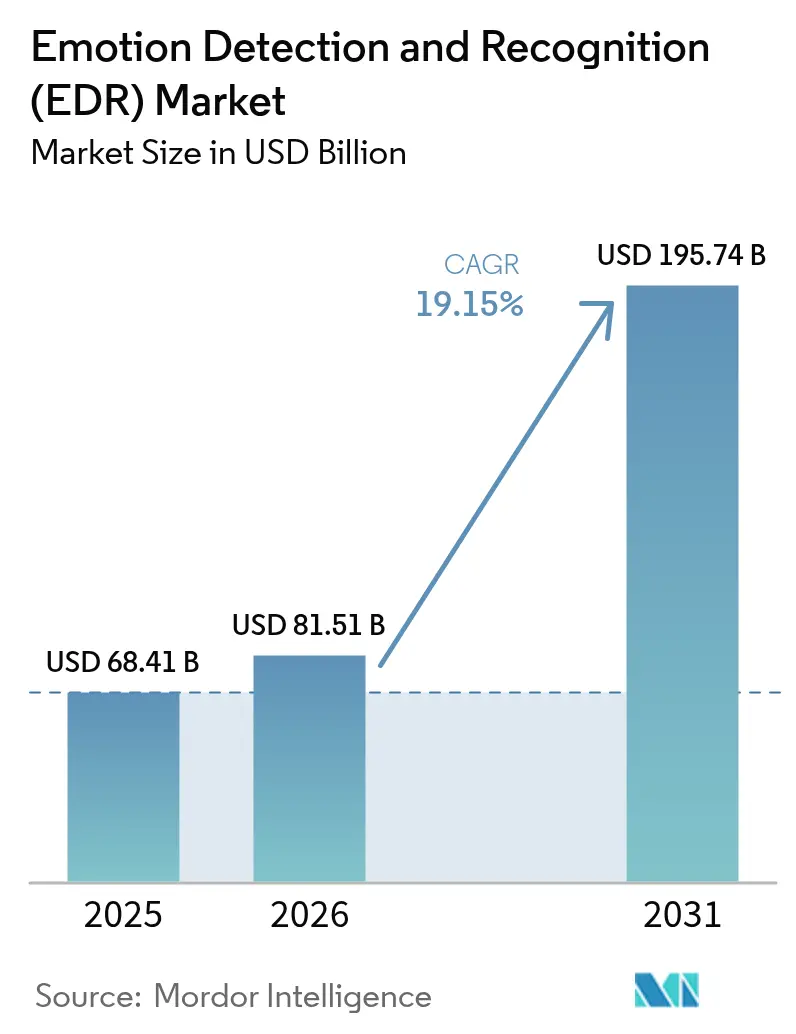

La taille du marché de la Détection et Reconnaissance des Émotions en 2026 est estimée à 81,51 milliards USD, en progression depuis la valeur 2025 de 68,41 milliards USD, avec des projections pour 2031 à 195,74 milliards USD, croissant à un TCAC de 19,15 % sur la période 2026-2031. Cette expansion reflète une hausse des dépenses des entreprises en matière de personnalisation activée par l'IA, des mandats réglementaires dans le domaine de la sécurité automobile, et la disponibilité croissante de sources de données multimodales qui améliorent la précision des algorithmes. Les avancées en apprentissage automatique raccourcissent les cycles d'entraînement des modèles, tandis que les investissements dans le matériel périphérique réduisent la latence et les coûts liés au cloud. Les exigences des équipementiers automobiles en matière de surveillance en cabine créent un plancher de demande stable qui accélère les effets d'échelle pour les fournisseurs, tandis que l'adoption par le secteur de la santé des outils de triage en santé mentale à distance élargit les cas d'usage au-delà de la surveillance. Le marché de la Détection et Reconnaissance des Émotions bénéficie également de la multiplication des déploiements de sécurité biométrique basée sur la parole dans le secteur bancaire et gouvernemental, d'une vague d'intégration de l'IdO-portable qui répond aux préoccupations en matière de vie privée liées aux caméras, ainsi que de partenariats d'écosystème croissants entre les fournisseurs de cloud et les spécialistes de niche en IA émotionnelle.

Principaux Enseignements du Rapport

- D'ici 2025, l'apprentissage automatique devrait représenter une part de 42,10 % de la taille du marché de la Détection et Reconnaissance des Émotions ; dans le même temps, les biocapteurs sont projetés pour progresser à un TCAC de 19,03 % jusqu'en 2031.

- Par application, la gestion de l'expérience client a conduit le marché de la Détection et Reconnaissance des Émotions avec une part de 26,60 % de la taille du marché en 2025 ; la surveillance du conducteur automobile est positionnée pour le TCAC le plus rapide de 19,45 % de 2025 à 2031.

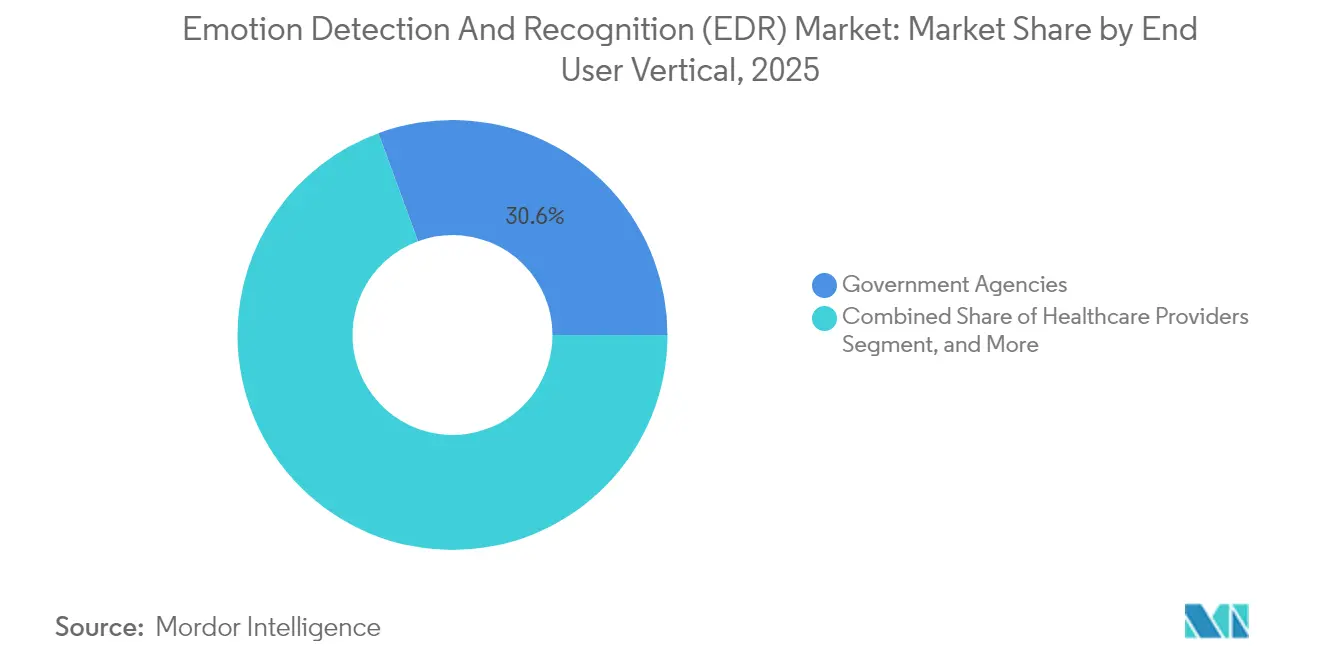

- Par utilisateur final, les agences gouvernementales ont capturé 30,60 % de la part du marché de la Détection et Reconnaissance des Émotions en 2025, tandis que les prestataires de soins de santé ont affiché un TCAC de 19,62 % jusqu'en 2031.

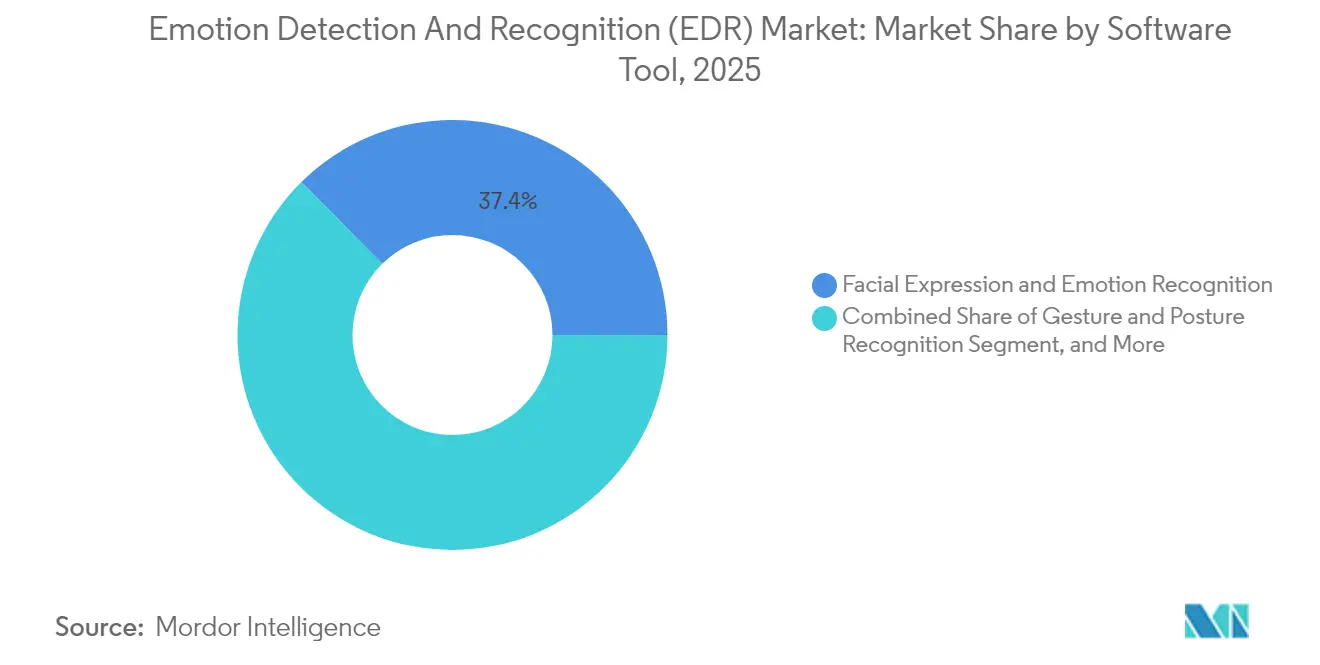

- D'ici 2025, les outils logiciels d'analyse des expressions faciales devraient conserver une part de 37,40 % de la taille du marché de la Détection et Reconnaissance des Émotions ; la reconnaissance des gestes et des postures devrait croître à un TCAC de 19,33 % sur la période de prévision.

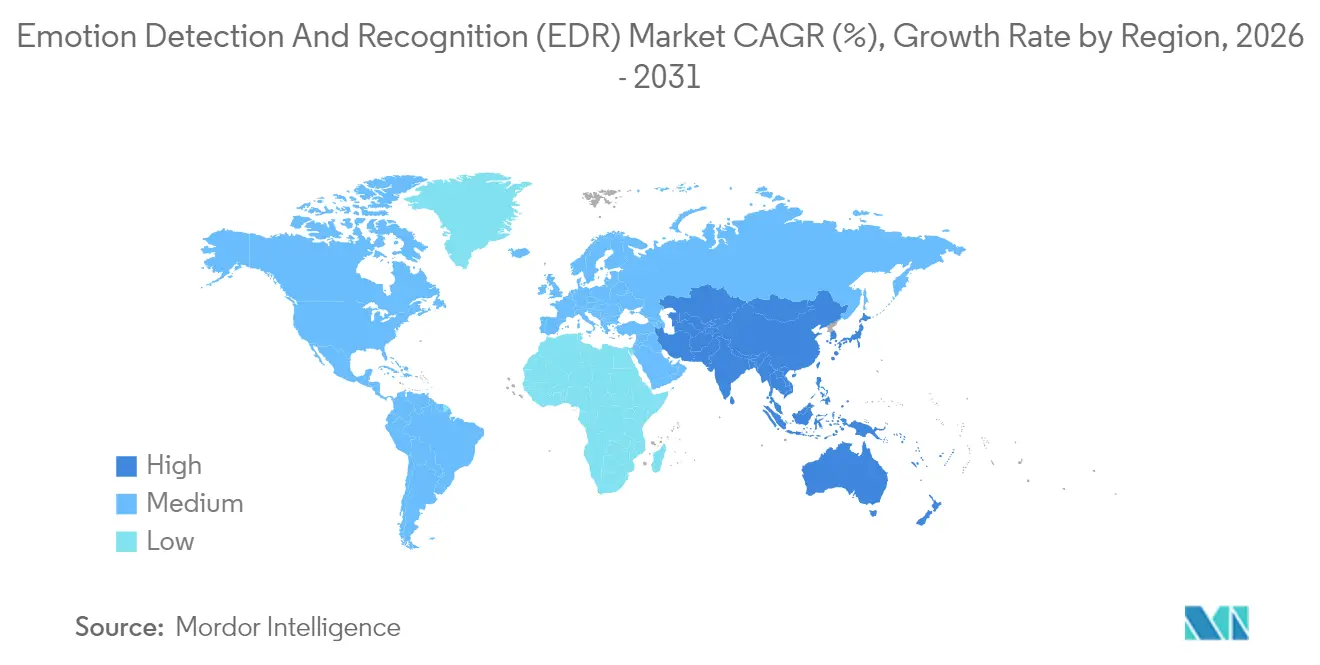

- Par géographie, l'Asie-Pacifique détenait une part de marché de 33,70 % sur le marché de la Détection et Reconnaissance des Émotions en 2025, tandis que l'Amérique du Nord était projetée pour afficher le TCAC le plus élevé de 19,28 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Détection et Reconnaissance des Émotions (DRE)

Analyse de l'Impact des Moteurs*

| Moteur | (~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des objets connectés portables activés par l'IdO | +3.2% | Mondial, avec leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la demande de sécurité biométrique basée sur la parole | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Besoin croissant d'outils d'expérience client personnalisée | +3.5% | Mondial, régions à orientation commerce de détail | Moyen terme (2-4 ans) |

| Mandats des équipementiers automobiles pour la surveillance des émotions du conducteur en cabine | +4.1% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Intégration de l'IA émotionnelle dans les plateformes de triage en santé mentale à distance | + 2.9% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Analytique multimodale périphérique pour éviter les pénalités liées à la confidentialité dans le cloud | +2.7% | UE, Californie, régions soucieuses de la vie privée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Objets Connectés Portables Activés par l'IdO

Le suivi continu des émotions migre des caméras vers les appareils portés au poignet, à l'oreille et sur la tête, qui collectent des données de variabilité de la fréquence cardiaque, de réponse galvanique cutanée et de mouvement. Les dépôts de brevets d'Apple mettent en évidence l'intérêt du grand public pour la détection multimodale qui étend les fonctionnalités de bien-être physique des objets connectés vers des fonctions de bien-être émotionnel (USPTO). Les entreprises voient de la valeur dans la détection de la fatigue pour les conducteurs, le personnel d'entrepôt et les pilotes, tandis que les assureurs explorent une tarification basée sur le risque liée au stress physiologique. L'acceptation réglementaire est plus élevée car les images de visage sont absentes et le stockage des données reste local, s'alignant sur les réglementations en matière de vie privée.

Essor de la Demande de Sécurité Biométrique Basée sur la Parole

Les services financiers et les agences du secteur public intègrent la reconnaissance des émotions à l'authentification vocale pour signaler la coercition, le stress ou la tromperie lors des transactions. Les modèles à réseau de neurones dépassent une précision de 85 % dans plusieurs langues. Les déploiements dans les centres de contact réduisent les pertes liées à la fraude et raccourcissent la durée de traitement des appels, offrant un retour sur investissement rapide. La croissance s'accélère à mesure que les préoccupations d'hygiène liées à la pandémie maintiennent la demande d'authentification sans contact à un niveau élevé.[2]EEE, "Transactions on Biomedical Engineering," ieeexplore.ieee.org

Besoin Croissant d'Outils d'Expérience Client Personnalisée

Les détaillants et les plateformes de commerce électronique exploitent l'analytique des émotions pour générer des insights monétisables, augmentant les taux de conversion jusqu'à 25 %. Les flux de sentiment en temps réel alimentent la tarification dynamique, les moteurs de recommandation et les chatbots, remplaçant la segmentation démographique par des déclencheurs comportementaux. Les services de diffusion en continu de médias suivent les émotions des spectateurs pour orienter les investissements dans le contenu, tandis que les entreprises du secteur de l'hôtellerie adaptent l'éclairage ambiant et la musique pour correspondre aux états d'humeur collectifs.

Mandats des Équipementiers Automobiles pour la Surveillance des Émotions du Conducteur en Cabine

Les critères de notation de sécurité Euro NCAP et la différenciation des marques de véhicules électriques chinoises incitent les constructeurs automobiles à intégrer la détection des émotions aux alertes de somnolence. L'intégration s'étend aux systèmes HVAC adaptatifs, à l'éclairage et au système d'infodivertissement qui répondent à l'humeur des occupants. Les modèles d'assurance basés sur l'utilisation utilisent des scores d'état émotionnel pour affiner le risque, générant de nouveaux flux de revenus pour les fournisseurs de données et les entreprises de télématique. La demande soutient les fournisseurs de silicium spécialisés dans l'IA périphérique basse consommation pour les environnements de cabine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Renforcement de la réglementation sur la confidentialité des données (RGPD, CCPA) | -2.1% | UE, Californie, diffusion mondiale | Court terme (≤ 2 ans) |

| Biais de précision selon les groupes ethniques | -1.8% | Mondial – marchés diversifiés | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en GPU gonflant le coût total de possession | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Projet d'interdiction par l'UE de la surveillance publique des émotions faciales en temps réel | -1.3% | UE – répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Réglementation sur la Confidentialité des Données (RGPD, CCPA)

Les mandats de consentement explicite, les règles de localisation des données et les clauses d'explicabilité des algorithmes augmentent les coûts de conformité pour les déployeurs, favorisant les entreprises établies et ralentissant les déploiements orientés consommateurs. Les fournisseurs répondent en adoptant l'apprentissage fédéré et la confidentialité différentielle, ce qui peut dégrader les performances des modèles et allonger les cycles de déploiement. Les révisions de conception de produits vers l'inférence sur l'appareil gagnent en urgence pour éviter les transferts transfrontaliers de données biométriques.

Contraintes d'Approvisionnement en GPU Gonflant le Coût Total de Possession

Les pénuries de puces ont augmenté les coûts d'acquisition des GPU jusqu'à 60 % depuis 2022, réduisant les marges pour les déploiements nécessitant une inférence sur site. Les secteurs à budget plus modeste, comme l'éducation et le petit commerce de détail, diffèrent leur adoption ou se tournent vers des modèles basés sur des processeurs à précision inférieure. La rareté du matériel accélère également les investissements dans des accélérateurs d'IA alternatifs, ce qui favorise la fragmentation dans la pile matérielle d'inférence et complique le support logiciel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Outil Logiciel : La Reconnaissance Faciale Domine les Dépenses Tandis que la Détection des Gestes s'Accélère

La reconnaissance des expressions faciales détenait une part de 37,40 % de la taille du marché de la Détection et Reconnaissance des Émotions en 2025, reflétant l'omniprésence des caméras et la maturité des modèles de vision. L'adoption par les entreprises couvre l'analytique du commerce de détail et la recherche marketing. Toutefois, la croissance se modère à mesure que les règles de confidentialité restreignent l'imagerie dans les espaces publics. La reconnaissance des gestes et des postures devrait afficher un TCAC prévu de 19,33 % à mesure que les organisations favorisent les signaux non identifiants pour déduire l'engagement ou la fatigue. Le marché de la Détection et Reconnaissance des Émotions continue de combiner les bibliothèques de vision par ordinateur avec les modules de suivi squelettique à l'intérieur des appareils périphériques pour une détection discrète. L'analyse de la parole et de la voix capte la demande des centres d'appels, tandis que les outils de biosensing profitent du boom des appareils portables pour pénétrer les écosystèmes de santé et de bien-être au travail.

Les régulateurs accordent de plus en plus la priorité à la surveillance physiologique par rapport aux systèmes basés sur le visage, ce qui stimule l'intérêt pour la fusion multimodale combinant la réponse galvanique cutanée, la variabilité de la fréquence cardiaque et les données respiratoires. Les outils de biosensing, bien que modestes aujourd'hui, bénéficient d'une plus grande précision dans les conditions de faible luminosité ou de visage obstrué et répondent aux préoccupations d'équité. Les fournisseurs intègrent ces analytiques dans des écouteurs intelligents, des montres et des sièges de véhicules. Des cadres d'interopérabilité entre outils émergent pour permettre aux entreprises de changer de modalités sans réécrire leur logique métier, renforçant ainsi les stratégies de plateforme sur l'ensemble du marché de la Détection et Reconnaissance des Émotions.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : L'Apprentissage Automatique en Tête, les Biocapteurs Défient les Architectures à Forte Composante Caméra

La technologie d'apprentissage automatique représentait 42,10 % de la part du marché de la Détection et Reconnaissance des Émotions en 2025, portée par la maturité de ses algorithmes et la réutilisabilité des jeux de données entre les modalités. L'apprentissage par transfert réduit le délai de déploiement, tandis que les outils d'apprentissage automatique automatisé démocratisent la construction de modèles. Le traitement automatique du langage naturel reste vital pour les analyses de sentiment centrées sur le texte ; la vision par ordinateur persiste pour les indices faciaux mais fait face à un frein réglementaire. La taille du marché de la Détection et Reconnaissance des Émotions associée aux architectures de vision par ordinateur croît plus lentement à mesure que les autorités de protection des données scrutent l'analyse faciale.

La technologie des biocapteurs devrait afficher un TCAC de 19,03 % jusqu'en 2031. Les systèmes de santé adoptent la surveillance continue pour signaler les épisodes dépressifs ou le stress post-opératoire, en accord avec les politiques de remboursement en télésanté mentale (JMIR). La pénétration des appareils portables fournit de larges jeux de données étiquetées qui affinent les corrélations émotion-biomarqueur, surmontant la barrière du démarrage à froid. La clémence réglementaire pour les signaux physiologiques par rapport aux images soutient cette progression. La fusion avancée de capteurs améliore la fiabilité des classifieurs dans les environnements bruyants, élargissant ainsi son applicabilité à des environnements tels que les planchers d'usine bruyants et les contextes de conduite. Les puces natives à la périphérie capturent les données à la source, réduisant les coûts liés au cloud et séduisant les entreprises axées sur la confidentialité au sein du marché plus large de la Détection et Reconnaissance des Émotions.

Par Application : L'Expérience Client Domine, la Surveillance Automobile s'Accélère Plus Rapidement

La gestion de l'expérience client devrait représenter une part de 26,60 % de la taille du marché de la Détection et Reconnaissance des Émotions d'ici 2025. Les détaillants intègrent des scores d'émotion en temps réel dans les moteurs de recommandation, la cartographie du parcours client et les tests A/B pour les vitrines. Les améliorations de conversion allant jusqu'à 25 % sous-tendent les cycles d'approbation budgétaire. Les entreprises de l'hôtellerie et du divertissement expérimentent des environnements ambiants réactifs à l'humeur qui augmentent le temps de visite et les visites répétées.

La surveillance du conducteur automobile progresse à un TCAC de 19,45 %, le plus rapide de toutes les applications, sous l'effet de la notation Euro NCAP et de la différenciation des produits de véhicules électriques chinois. Les équipementiers intègrent des trackers d'émotions aux capteurs de suivi du regard existants, combinant la détection de somnolence et d'agressivité avec la personnalisation du confort. Les assureurs déploient des scores de risque basés sur les émotions pour les primes basées sur l'utilisation, créant de nouveaux canaux de monétisation des données. Les applications de santé augmentent régulièrement à mesure que les flux de travail de télésanté intègrent des métriques émotionnelles dans le triage, notamment pour le dépistage de la santé mentale lors des consultations à distance. La surveillance par les forces de l'ordre occupe une niche mais fait l'objet d'un examen minutieux ; les cas d'usage analytiques marketing migrent vers des panels contrôlés où les obstacles au consentement sont plus faibles. Ces tendances élargissent collectivement le marché de la Détection et Reconnaissance des Émotions.

Par Secteur d'Utilisateur Final : Les Budgets Gouvernementaux Ancrent la Demande, le Secteur de la Santé est en Plein Essor

Les agences gouvernementales ont capturé 30,60 % de la part du marché de la Détection et Reconnaissance des Émotions en 2025, alors que les organismes de sécurité publique et de contrôle aux frontières intègrent la détection des émotions dans les tableaux de bord d'analytique comportementale. Les objectifs de dissuasion justifient des contrats pluriannuels importants, isolant les fournisseurs des cycles économiques. Les secteurs de la vente au détail et du commerce électronique continuent de déployer rapidement des caméras de sentiment en magasin et des robots d'analyse vocale en ligne pour réduire l'abandon de panier.

Les prestataires de soins de santé devraient afficher le taux de croissance le plus rapide à un TCAC de 19,62 %. Les plateformes de télésanté post-pandémiques nécessitent un triage de santé mentale évolutif qui complète les pénuries de cliniciens. Les chatbots d'IA émotionnelle identifient les patients à risque en fonction de l'inflexion vocale ou des signaux de tension faciale, comme rapporté dans JMIR. Les hôpitaux intègrent les flux de caméras au chevet du patient avec les signes vitaux pour prédire l'agitation et intervenir précocement. Les entreprises de transport adoptent l'analytique affective pour atténuer la fatigue des conducteurs ; les sociétés de médias affinent leurs investissements dans le contenu via la télémétrie de l'humeur des spectateurs. Dans tous les secteurs, les cadres ISO 27001 et HIPAA façonnent la sélection des fournisseurs à mesure que le marché de la Détection et Reconnaissance des Émotions arrive à maturité.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Modèle de Déploiement : Le Cloud Conserve son Avantage d'Échelle, la Périphérie Gagne en Élan sous l'Effet de la Confidentialité

Les déploiements cloud dominent en termes de nombre de postes agrégés, mais cèdent des parts aux modèles périphériques et sur site là où la souveraineté des données ou les contraintes de latence sont présentes. Les parties prenantes de la santé et de la défense acheminent les flux de données sensibles via des moteurs d'inférence sur l'appareil pour se conformer aux mandats RGPD et HIPAA. Les boîtiers périphériques commerciaux prêts à l'emploi sont désormais livrés avec des accélérateurs d'IA optimisés qui traitent les indices multimodaux avec une latence inférieure à 20 ms, permettant des scénarios de sécurité des conducteurs et d'automatisation industrielle qui seraient trop lents dans le cloud (ACM).

Les modèles périphériques permettent également d'éviter l'escalade des frais de services GPU. Cependant, ils nécessitent un capital initial et des équipes de support spécialisées. Le cloud excelle toujours dans l'analytique par lots, le ré-entraînement des modèles et la vitesse de déploiement mondial. Des architectures hybrides émergent : la détection brute reste locale, tandis que les caractéristiques anonymisées sont synchronisées avec le cloud pour un apprentissage agrégé. Cette conception bifurquée ancre les feuilles de route des fournisseurs et influence les critères d'achat sur l'ensemble du marché de la Détection et Reconnaissance des Émotions.

Analyse Géographique

L'Asie-Pacifique maintient une part de 33,70 % du marché de la Détection et Reconnaissance des Émotions, portée par la vaste infrastructure de surveillance de la Chine et l'innovation du Japon dans les interfaces homme-machine automobiles. Les subventions gouvernementales financent des projets pilotes de startups en IA dans les domaines de la santé et des programmes de villes intelligentes, tandis qu'un climat réglementaire comparativement permissif accélère les déploiements commerciaux. La Corée du Sud tire parti des chaînes d'approvisionnement en électronique grand public pour intégrer l'IA émotionnelle dans les smartphones et les appareils électroménagers, tandis que les géants des services informatiques indiens développent des modules d'analytique des émotions orientés vers l'exportation pour les clients américains.

L'Amérique du Nord se classe deuxième en termes de dépenses en IA pour les applications émotionnelles. Les détaillants, les banques et les plateformes technologiques américains peuvent rapidement mener des cycles de pilote à la production, grâce à un financement de capital-risque solide et à des offres cloud matures. La croissance dans le secteur de la santé s'accélère sous l'effet des codes de remboursement pour l'évaluation comportementale à distance. Les groupes de recherche canadiens s'associent aux entreprises d'appareils portables pour valider les biomarqueurs émotionnels, renforçant la réputation de la région en matière de cadres d'IA éthique, même si des lois d'État similaires au CCPA se multiplient.

L'Europe connaît une dynamique contrastée. Les obstacles à la conformité au RGPD et les restrictions imminentes liées à la Loi sur l'IA découragent certains déploiements dans l'espace public. Pourtant, le continent est leader dans la surveillance du conducteur automobile en raison des réglementations de sécurité, et les fournisseurs de premier rang allemands canalisent leur recherche et développement dans les capteurs embarqués en cabine. Les centres financiers du Royaume-Uni adoptent l'analytique vocale des émotions pour signaler les fraudes potentielles, capitalisant sur l'utilisation des bacs à sable réglementaires. Les techniques de préservation de la confidentialité, telles que l'apprentissage fédéré, se développent à mesure que les fournisseurs s'adaptent à des règles strictes, influençant les conceptions de produits exportées dans le monde entier. Ces dynamiques maintiennent collectivement une large dispersion géographique des revenus au sein du marché de la Détection et Reconnaissance des Émotions.

Paysage réglementaire

La réglementation se durcit autour de la reconnaissance des émotions, en particulier lorsque des données biométriques sont utilisées pour déduire l'état émotionnel d'une personne. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) définit explicitement les systèmes d'IA de reconnaissance des émotions et introduit des interdictions d'utilisation sur le lieu de travail et dans les établissements d'enseignement, avec des exceptions limitées à des fins médicales ou de sécurité. Les déploiements dans d'autres contextes peuvent relever d'obligations à haut risque, renforçant les attentes en matière de gouvernance, de transparence et de pratiques liées aux données.

En dehors de l'UE, des normes et des propositions législatives façonnent les exigences de conformité. La norme ISO/IEC 30150-1:2022 propose un modèle d'interface utilisateur pour l'informatique affective (AUI) que les fournisseurs utilisent pour structurer la collecte et la présentation des caractéristiques émotionnelles, tandis que les travaux ISO/IEC sur l'annotation des émotions favorisent une formation et une validation plus normalisées. Aux États-Unis, des propositions fédérales introduites, telles que le Facial Recognition Act of 2025 (H.R. 4695), intègrent l'inférence des émotions dans les définitions de la reconnaissance faciale et laissent présager des exigences de tests de précision alignées sur le NIST, augmentant la charge de validation pour les offres d'EDR faciales et multimodales.

Analyse de la chaîne de valeur

La chaîne de valeur de l'EDR commence par la capture de données multimodales et le matériel habilitant, englobant caméras, microphones et biocapteurs intégrés dans les smartphones, objets connectés, véhicules et points de contact des centres de contact, ainsi que les accélérateurs d'IA en périphérie et les GPU qui déterminent la performance et le coût de l'inférence. Les activités en amont incluent également la collecte de données, l'étiquetage et les flux de travail d'annotation des émotions alignés sur les normes émergentes (par exemple, la série ISO/IEC 30150). Ces intrants alimentent ensuite le développement des modèles à travers l'apprentissage automatique, la vision par ordinateur, le TALN et le traitement des biosignaux, suivi des outils MLOps pour le déploiement, la surveillance et les audits de biais/précision.

La valeur en milieu et en aval de la chaîne se concentre sur des API packagées et des solutions verticales livrées via des architectures cloud, en périphérie et hybrides, les intégrateurs de systèmes et les fournisseurs de plateformes intégrant l'analyse des émotions dans la gestion de l'expérience client, la surveillance du conducteur et le triage en télé-santé mentale. La conformité et l'assurance qualité agissent comme des étapes de contrôle dans la chaîne, en particulier pour l'inférence basée sur des données biométriques en vertu de l'AI Act de l'UE. Cela pousse les fournisseurs vers un traitement embarqué sur l'appareil, une extraction de caractéristiques préservant la confidentialité et une séparation plus claire entre les cas d'usage de sécurité/médicaux et les scénarios interdits en milieu professionnel ou éducatif. La consolidation et le regroupement affectent également le pouvoir des canaux, les fournisseurs axés sur l'automobile intégrant l'IA émotionnelle dans des piles de détection intérieure plus larges destinées aux achats des équipementiers.

Paysage Concurrentiel

Le marché de la Détection et Reconnaissance des Émotions présente une concentration modérée. Les géants technologiques exploitent les écosystèmes cloud pour vendre de manière croisée des API d'IA émotionnelle, en les intégrant dans des suites d'expérience client et des clouds de santé. Les fournisseurs spécialisés conservent un avantage dans la propriété intellectuelle spécifique à la modalité, comme le suivi oculaire, l'affect vocal ou la fusion de biosignaux. L'activité d'acquisition souligne la convergence : l'acquisition d'Affectiva par Smart Eye pour 73,5 millions USD a intégré l'IA émotionnelle dans les packages de surveillance du conducteur, permettant un approvisionnement unique pour les équipementiers.[3]Smart Eye, "Smart Eye Completes Integration of Affectiva Technology," smarteye.se

Les hyperscalers cloud ont lancé des services d'émotion atténués en biais avec des options de confidentialité différentielle, répondant aux obstacles d'approvisionnement des entreprises. Les courses aux brevets s'intensifient dans la fusion multimodale, avec plus de 300 nouveaux dépôts en 2024 faisant référence à l'analytique des émotions sur au moins deux types de capteurs. Les entrants dans le domaine du matériel se différencient via des puces neuromorphiques basse consommation adaptées à l'inférence affective sur l'appareil, séduisant les équipementiers automobiles et portables. Sur le plan régional, les fournisseurs asiatiques associent la détection des émotions aux micrologiciels d'électronique grand public, tandis que les spécialistes européens se concentrent sur les secteurs automobile et industriel. La fragmentation modérée laisse de la place aux alliances, car les clients favorisent de plus en plus les piles de bout en bout dans un marché de la Détection et Reconnaissance des Émotions davantage réglementé.

Leaders du Secteur de la Détection et Reconnaissance des Émotions (DRE)

Affectiva Inc. (Smart Eye)

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet)

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans la détection des émotions conforme, qui évite les voies d'inférence biométrique interdites ou à forte friction, en particulier dans les régions façonnées par l'AI Act de l'UE. Cela pousse la conception des produits vers des modalités préservant la confidentialité (biocapteurs, inférence embarquée et partage au niveau des caractéristiques plutôt que de la vidéo brute) et vers des cas d'usage de sécurité et médicaux à portée restreinte où des exceptions s'appliquent. La détection intérieure automobile reste un canal de commercialisation pratique pour les capacités d'EDR, car la surveillance du conducteur et le cadrage sécuritaire offrent une justification plus claire, et les fournisseurs regroupent des signaux combinés de somnolence, d'attention et d'affect en une seule pile pour l'intégration par les équipementiers.

Les opportunités grand public et entreprise se développent également dans les objets connectés et les assistants ambiants qui mélangent le contexte avec des signaux multimodaux, mais ces usages dépendent de cadres rigoureux de gouvernance des données et de consentement. Par exemple, Meta a divulgué un brevet publié (US 2026/0182881 A1, publié en juillet 2026) décrivant une surveillance émotionnelle persistante via l'analyse vocale et contextuelle dans des formats portables, soulignant une R&D continue axée sur une compréhension émotionnelle continue et non centrée sur la caméra. Parallèlement, les avancées dans le raisonnement interprétable des émotions vocales et la modélisation émotionnelle à horizon plus long pour les agents virtuels améliorent l'adéquation de l'EDR pour l'automatisation du service client et les humains numériques, où les acheteurs demandent de plus en plus explicabilité, auditabilité et contrôles des biais en plus de la précision.

Développements récents du secteur

- Juin 2026 : IBM et Google Cloud ont annoncé un partenariat stratégique et lancé une Google Cloud Practice combinant IBM Consulting Advantage avec la plateforme Gemini Enterprise Agent de Google. Cette initiative renforce la capacité de mise sur le marché pour les déploiements d'IA d'entreprise où les capacités d'émotion et de sentiment sont souvent intégrées dans les flux de travail d'expérience client et de service. Elle renforce également le rôle d'une livraison d'IA gouvernée et de qualité production.

- Février 2026 : Smart Eye a conclu un accord pour acquérir Sightic Analytics, élargissant ses capacités de détection intérieure et d'analyse. Cette transaction ajoute une profondeur technologique pour les programmes de surveillance de la cabine automobile et du conducteur. Elle favorise des piles de détection plus intégrées pouvant incorporer des signaux affectifs aux côtés des fonctions d'attention et de sécurité.

- Janvier 2025 : Smart Eye a lancé son système AIS+ au CES 2025, ajoutant de nouvelles fonctionnalités à son système de sécurité pour conducteurs de flotte. Cette mise à jour élargit les voies de déploiement au-delà des véhicules particuliers vers les flottes commerciales. Les exigences de surveillance de la fatigue et du comportement dans ces environnements créent une demande récurrente pour l'analyse multimodale de l'état du conducteur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la détection et de la reconnaissance des émotions (EDR) est défini comme les revenus générés par les logiciels et services associés qui déduisent l'émotion humaine à partir de signaux tels que le visage, la voix, le texte et les biocapteurs, puis transforment ces sorties en informations exploitables pour les utilisateurs finaux.

Exclusions du périmètre : nous ne comptons pas les caméras, capteurs ou appareils grand public à usage général, sauf si leur valeur est explicitement captée dans les revenus des logiciels ou services EDR.

Aperçu de la segmentation

- Par Outil Logiciel

- Reconnaissance des Expressions Faciales et des Émotions

- Reconnaissance des Gestes et des Postures

- Reconnaissance de la Parole et de la Voix

- Outils Logiciels de Biosensing

- Par Technologie

- Apprentissage Automatique

- Traitement Automatique du Langage Naturel

- Vision par Ordinateur et Modélisation 3D

- Technologie des Biocapteurs

- Par Application

- Gestion de l'Expérience Client

- Surveillance et Contrôle par les Forces de l'Ordre

- Santé et Diagnostics Médicaux

- Surveillance du Conducteur Automobile

- Analytique Marketing et Publicitaire

- Par Secteur d'Utilisateur Final

- Agences Gouvernementales

- Prestataires de Soins de Santé

- Commerce de Détail et Commerce Électronique

- Médias et Divertissement

- Transport et Logistique

- Par Modèle de Déploiement

- Cloud

- Périphérie et Sur Site

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché et ancrer nos hypothèses sur l'adoption technologique et les tendances de dépenses. Nous commençons par des sources publiques telles que le US Bureau of Labor Statistics, le US Census Bureau, les indicateurs de l'économie numérique de l'OCDE et les statistiques de connectivité de l'UIT afin de comprendre l'empreinte numérique et de services plus large derrière les déploiements.

Pour maintenir le modèle ancré dans la réalité, nous examinons des sources telles que les publications du NIST sur l'évaluation faciale et vocale, les normes et directives de l'ISO et de l'IEC, ainsi que les revues à comité de lecture couvrant l'informatique affective et la vision par ordinateur. Celles-ci sont ensuite complétées par les rapports annuels d'entreprises, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs et une couverture médiatique fiable afin de suivre l'orientation des produits et les signaux de prix. Si nécessaire, des abonnements payants sont utilisés pour l'intelligence financière des entreprises, les recherches de brevets et l'analyse d'actualités afin de réduire les lacunes et de vérifier les chronologies. Les sources énumérées ici ne sont pas exhaustives, et des références supplémentaires sont examinées pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Des entretiens primaires et de courtes enquêtes sont utilisés pour valider les schémas d'adoption, la logique tarifaire et les combinaisons de déploiement entre le cloud, l'edge et les configurations sur site. Nous échangeons généralement avec des équipes de solutions, des intégrateurs de systèmes et des parties prenantes utilisatrices finales à travers l'APAC, l'EMEA et les Amériques afin de combler les lacunes de la recherche documentaire, et les hypothèses de dimensionnement finales peuvent être testées avant validation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 17 % | APAC : 47 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le marché est d'abord reconstruit selon une approche descendante, où les pools de dépenses numériques des entreprises et du secteur public sont traduits en un pool de demande EDR à travers des taux de pénétration et d'adoption par cas d'usage, par région et par principaux secteurs d'utilisateurs finaux. Une fois le pool de demande constitué, il est réparti entre logiciels et services, puis aligné plus précisément sur les schémas de livraison courants, tels que les déploiements cloud par rapport aux déploiements edge/sur site.

Pour garder les totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives telles que des divulgations d'échantillons de revenus de fournisseurs, des vérifications de tarification des solutions et des indicateurs de volume issus de grandes catégories de déploiement. Les principales données utilisées dans le modèle comprennent la répartition entre usage facial et vocal, voix contre biocapteurs, la durée typique des contrats pour les services d'analyse, le rythme d'adoption dans les programmes gouvernementaux et de santé, la migration des charges de travail d'IA vers le cloud et l'edge, et l'évolution observable des prix pour l'inférence émotionnelle basée sur des API. Lorsque la vue ascendante est incomplète pour les fournisseurs plus petits, nous comblons l'écart en utilisant des fourchettes de revenus de groupes de pairs et une normalisation prudente des prix de vente moyens, qui est ensuite revérifiée par des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base qui suit les cycles de déploiement d'IA d'entreprise attendus, suivi d'un scénario haut et d'un scénario bas qui ajustent la vitesse d'adoption et la pression tarifaire. La trajectoire année par année est ensuite lissée à l'aide de vérifications de lissage exponentiel afin que la tendance ne varie pas de façon irréaliste d'une année à l'autre, ce qui rend les prévisions faciles à suivre et à reproduire.

Validation des données et cycle de mise à jour

La validation se fait par plusieurs passages qui comparent les totaux finaux à des signaux indépendants tels que la croissance rapportée des logiciels d'IA, l'intensité des services dans les principaux secteurs verticaux et le sentiment de déploiement au niveau régional partagé par les personnes interrogées. Lorsqu'un segment présente des sauts inhabituels, les hypothèses sont réexaminées, les intrants sont revérifiés pour la cohérence des unités, et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou induit par le modèle.

Avant publication, le modèle et le récit font l'objet d'un examen interne afin que la logique, les calculs et l'interprétation du périmètre restent cohérents dans toutes les sections. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des mouvements de change marqués ou des changements brusques dans les comportements d'achat des entreprises. Juste avant la livraison, un nouveau passage est effectué pour s'assurer que les derniers développements publics sont bien reflétés dans les chiffres finaux communiqués aux clients.

Taille du marché de la détection et de la reconnaissance des émotions (EDR) selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'EDR peuvent différer même lorsque le sujet semble similaire, car l'année choisie, le moment de la conversion monétaire et la manière dont les prix de vente moyens sont reportés peuvent faire varier considérablement le total. Des différences apparaissent également lorsqu'une étude comptabilise largement les déploiements à forte composante matérielle, tandis qu'une autre se concentre principalement sur les revenus des logiciels et services liés à l'inférence émotionnelle.

L'écart est généralement dû à trois choix pratiques : la délimitation du périmètre (logiciels et services uniquement par rapport à l'inclusion des caméras et capteurs), l'année de base utilisée pour les ajustements de change et d'inflation, et la manière dont la tarification est modélisée à mesure que l'usage des API évolue. Dans ce rapport, la cadence d'actualisation et l'alignement monétaire de l'année de fin sont gérés dans le cadre du processus de mise à jour annuelle, ce qui contribue à maintenir la cohérence des valeurs de 2026 entre les régions et les modèles de déploiement, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 81,51 milliards USD (2026) | |

| Cabinet de conseil mondial A | 42,83 milliards USD (2025) | Utilise une année de base plus ancienne et une vision plus large des composants pouvant mélanger logiciels et catégories matérielles, et l'horizon plus long peut également atténuer les variations de prix de vente moyens à court terme par rapport à un cycle d'actualisation plus serré. |

| Éditeur sectoriel B | 56,05 milliards USD (2024) | Part d'une année de base et d'une définition d'outil différentes, et le report peut varier selon la manière dont le mix de déploiement et le calendrier des devises régionales sont traités lors du passage de 2024 aux années suivantes. |

Globalement, le tableau montre que le calendrier et les choix de périmètre expliquent la majeure partie de la différence, plutôt qu'un désaccord sur la direction de la croissance. En maintenant le périmètre centré sur les logiciels et services EDR, et en vérifiant les hypothèses de tarification et d'adoption avec des données réelles d'acheteurs et de fournisseurs, le chiffre final reste traçable à des variables claires et à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la Détection et Reconnaissance des Émotions ?

La taille du marché de la Détection et Reconnaissance des Émotions s'établit à 81,51 milliards USD en 2026.

Quelle région est en tête des dépenses en solutions d'IA émotionnelle ?

L'Asie-Pacifique détient la plus grande part de revenus de 33,70 %, portée par l'infrastructure d'IA de la Chine et les innovations automobiles du Japon.

Quelle application connaît la croissance la plus rapide dans la détection des émotions ?

La surveillance du conducteur automobile affiche le TCAC le plus élevé de 19,45 % jusqu'en 2031 en raison des mandats de sécurité.

Pourquoi les biocapteurs gagnent-ils du terrain face à la reconnaissance faciale ?

Les approches par biocapteurs contournent les préoccupations en matière de vie privée, satisfont les exigences de conformité dans le secteur de la santé et permettent une détection robuste des émotions dans des conditions de faible luminosité.

Comment les réglementations sur la confidentialité affectent-elles l'adoption ?

Des textes tels que le RGPD et le CCPA imposent des exigences de consentement explicite et de localisation des données, augmentant les coûts de conformité et orientant les déploiements vers le traitement en périphérie.

Quelles sont les perspectives concurrentielles du secteur ?

Le marché est modérément concentré avec des fusions-acquisitions stratégiques ; les géants technologiques offrent une échelle de plateforme tandis que les fournisseurs de niche mènent l'innovation en matière de modalité.

Dernière mise à jour de la page le: