Taille et parts du marché de l'apprentissage automatique automatisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 21.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apprentissage automatique automatisé par Mordor Intelligence

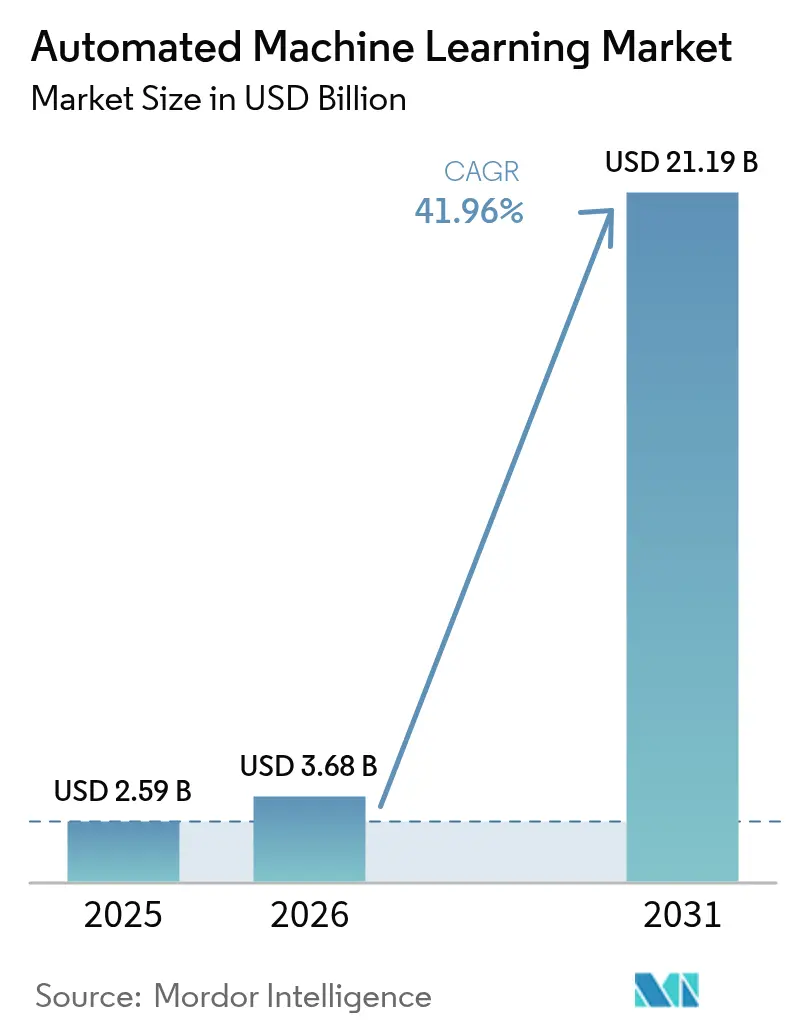

La taille du marché de l'apprentissage automatique automatisé était évaluée à 2,59 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 21,19 milliards USD d'ici 2031, à un TCAC de 41,96 % au cours de la période de prévision (2026-2031).

La demande commerciale est renforcée par l'adoption rapide du cloud, la nécessité de faire évoluer les initiatives d'intelligence artificielle sans grandes équipes de science des données, et les exigences réglementaires en matière de transparence des modèles. Les offres natives du cloud représentent déjà 64 % des revenus mondiaux et se développent à un TCAC de 45,01 %, soulignant la préférence pour une infrastructure gérée qui raccourcit les cycles de déploiement tout en réduisant les coûts d'investissement. L'automatisation de la modélisation détient la plus grande part fonctionnelle, mais les outils d'ingénierie des caractéristiques croissent plus rapidement à mesure que les entreprises réalisent que la qualité des données détermine davantage la précision prédictive que le choix des algorithmes. Les grandes entreprises dominent encore les dépenses, mais la dynamique de croissance se déplace vers les petites et moyennes entreprises grâce aux interfaces sans code et aux financements du secteur public qui compensent les pénuries de talents. Sur le plan régional, l'Amérique du Nord est en tête en termes de base installée, tandis que l'Asie-Pacifique affiche la trajectoire la plus forte à mesure que les gouvernements intègrent des objectifs d'IA dans les programmes de fabrication et de villes intelligentes.

Principaux enseignements du rapport

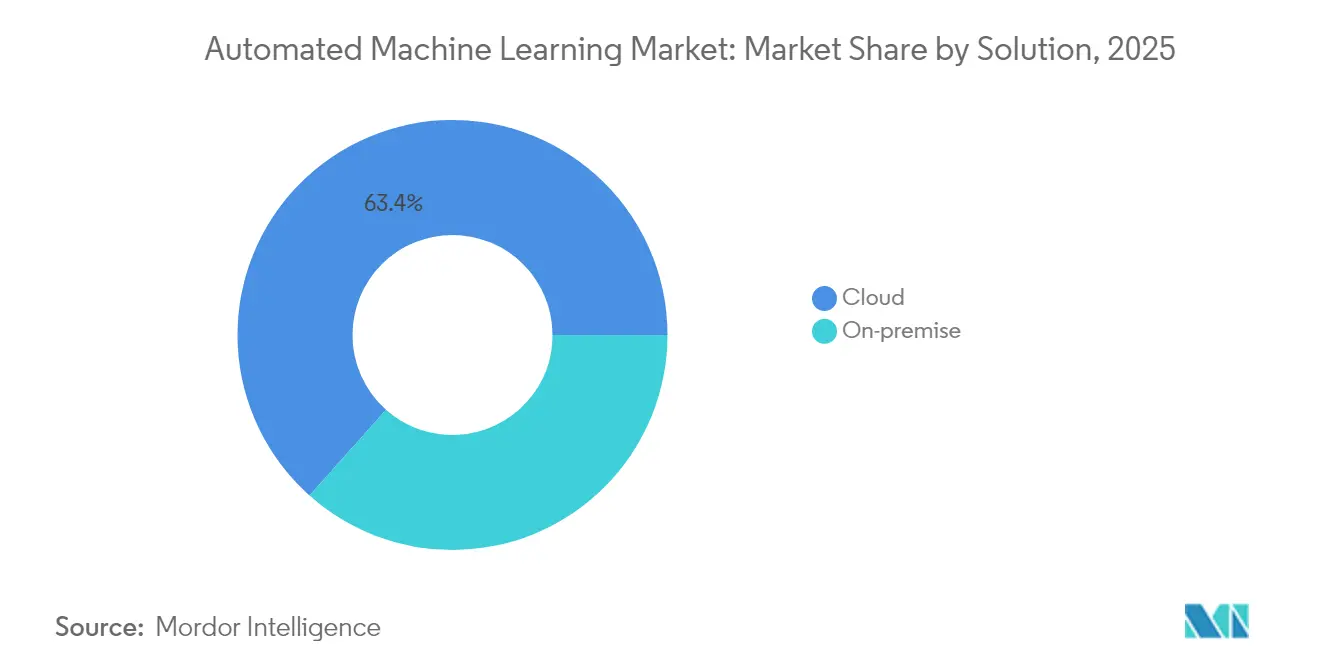

- Par solution, les déploiements cloud ont représenté 63,42 % de la part du marché de l'apprentissage automatique automatisé en 2025, tandis que ce segment devrait progresser à un TCAC de 43,72 % jusqu'en 2031.

- Par type d'automatisation, l'automatisation de la modélisation a détenu 40,35 % de la part des revenus en 2025 ; l'ingénierie des caractéristiques devrait se développer à un TCAC de 43,11 % jusqu'en 2031.

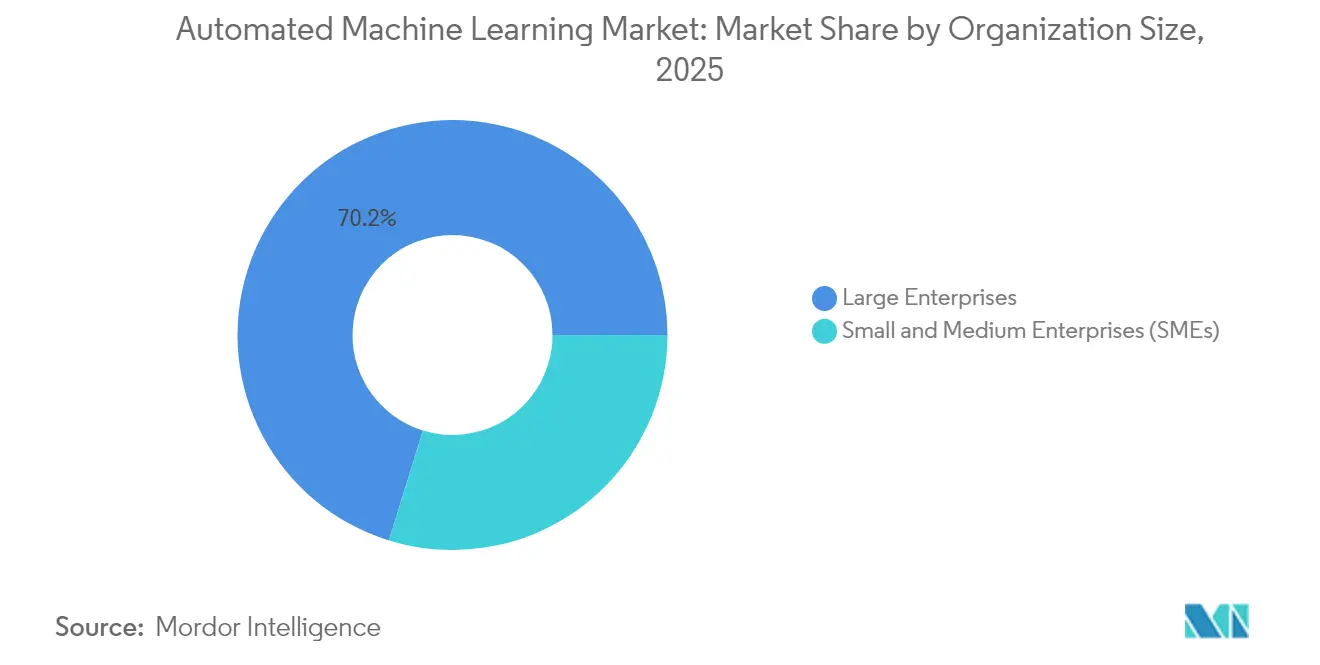

- Par taille d'organisation, les grandes entreprises ont capté 70,22 % de la taille du marché de l'apprentissage automatique automatisé en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 42,85 % jusqu'en 2031.

- Par utilisateur final, les services bancaires, financiers et d'assurance ont représenté 30,44 % des revenus de 2025, tandis que le secteur de la santé croît à un TCAC de 43,26 % jusqu'en 2031.

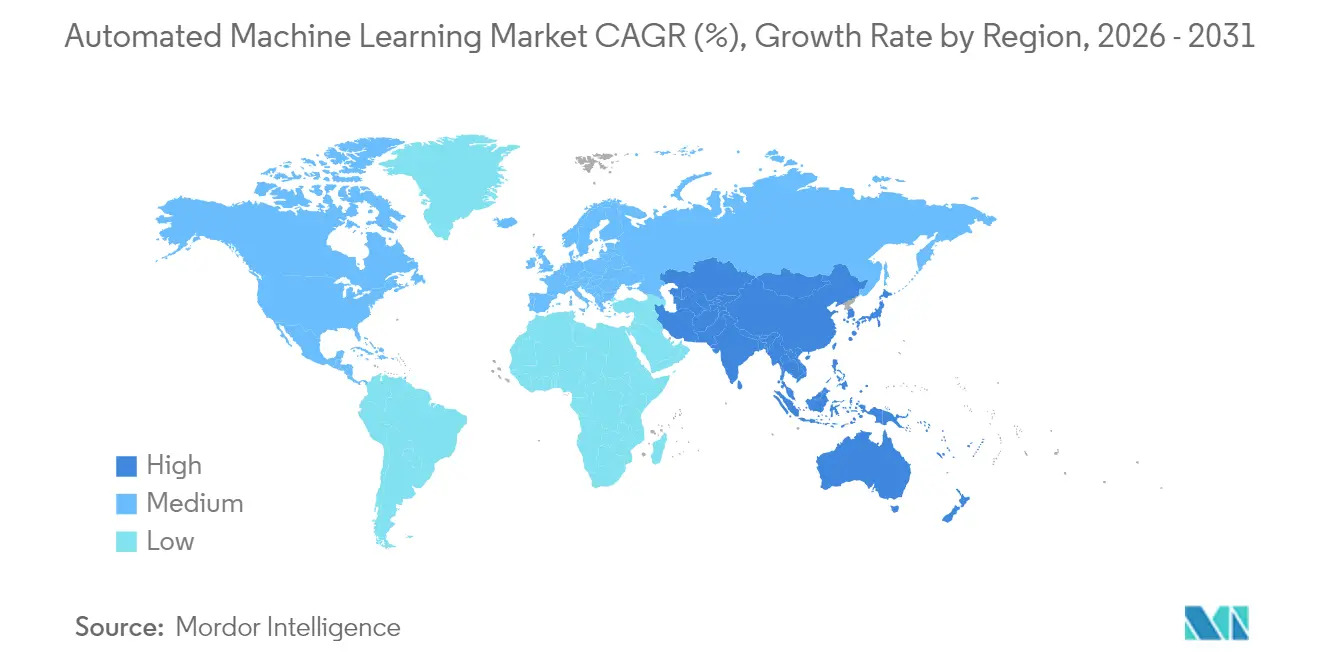

- Par géographie, l'Amérique du Nord a représenté 45,38 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 44,63 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'apprentissage automatique automatisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de modèles efficaces de détection des fraudes | +8.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Besoin croissant de processus métier intelligents | +7.1% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Stratégie ML axée sur le cloud des entreprises | +9.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en science des données | +6.8% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Apprentissage automatique automatisé natif de la périphérie pour l'inférence sur appareil | +4.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'explicabilité des modèles | +5.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de modèles efficaces de détection des fraudes

Les institutions financières passent de règles statiques à des systèmes de détection des fraudes basés sur l'apprentissage automatique automatisé qui apprennent des flux de transactions en temps réel, réduisant les faux positifs et améliorant les taux de recouvrement. Les assureurs anticipent des économies de 80 à 160 milliards USD d'ici 2032 grâce à des modèles automatisés qui exploitent des données structurées et non structurées pour détecter les sinistres suspects. Le traitement du langage naturel intégré permet aux plateformes d'analyser les transcriptions des centres d'appels et les signaux des réseaux sociaux, offrant aux souscripteurs un contexte granulaire pour les décisions de risque. Les fournisseurs qui proposent des tableaux de bord reliant les métriques explicatives à chaque prédiction bénéficient de primes de prix, car les régulateurs financiers renforcent les normes de divulgation. L'effet net soutient une hausse de 8,2 % du TCAC prévu jusqu'en 2026.

Besoin croissant de processus métier intelligents

Les entreprises intègrent l'apprentissage automatique automatisé dans les flux de travail de fabrication, de commerce de détail et de santé pour aller au-delà de la robotique basée sur des règles vers une optimisation adaptative. La maintenance prédictive pilotée par capteurs réduit les temps d'arrêt imprévus jusqu'à 30 % et améliore l'efficacité globale des équipements dans les lignes de fabrication de semi-conducteurs[1]Tracey Countryman, "Maintenance prédictive dans l'Industrie 4.0," McKinsey, mckinsey.com. Les détaillants appliquent l'apprentissage automatique automatisé à la planification de la demande et à la tarification dynamique, avec des pilotes montrant des hausses de revenus de 22,7 % lorsque les informations générées par l'IA alimentent les moteurs de merchandising. L'assistant numérique clinique d'Oracle illustre les gains dans le secteur de la santé, réduisant le temps de documentation des médecins jusqu'à 40 % et libérant de la capacité pour les soins aux patients. La convergence des outils d'analyse, d'orchestration des flux de travail et de modélisation à faible code contribue à hauteur de 7,1 % à la croissance jusqu'au milieu de la décennie.

Stratégie ML axée sur le cloud des entreprises

Les entreprises abandonnent le matériel sur site au profit de clusters GPU élastiques fournis en tant que service, ce qui ajoute 9,4 % au TCAC prévu. Les résultats de Microsoft pour l'exercice 2025 mettent en évidence des réservations Azure AI de plusieurs milliards de dollars liées à la formation de modèles d'apprentissage automatique automatisé et aux modules complémentaires de gouvernance. AWS développe le projet Rainier, un super-cluster Trainium-2 qui multiplie par cinq la capacité de calcul disponible pour prendre en charge les charges de travail importantes d'apprentissage automatique automatisé. Le carnet de commandes d'Oracle pour les contrats d'infrastructure IA dépasse 12 milliards USD, signalant une demande durable de capacité cloud alignée sur les règles de souveraineté des données via des zones de disponibilité spécifiques aux régions. Les achats multi-cloud réduisent la dépendance tout en accélérant les délais de preuve de concept de plusieurs mois à quelques semaines.

Pénurie de main-d'œuvre qualifiée en science des données

La demande mondiale de postes en science des données dépasse l'offre, ajoutant 6,8 % à la croissance du marché à mesure que l'apprentissage automatique automatisé comble les lacunes en matière de compétences. Le Brésil signale un déficit de 500 000 professionnels de l'IA et s'appuie sur l'apprentissage automatique automatisé sans code pour étendre l'analyse avancée aux fonctions métier. Le taux d'adoption de l'IA par l'Union européenne a presque doublé pour atteindre 13 % entre 2021 et 2024, mais de nombreuses entreprises externalisent le développement de modèles car leurs équipes internes manquent d'expertise statistique approfondie. Des plateformes telles que Google AutoML popularisent les interfaces glisser-déposer, permettant aux responsables marketing et aux analystes opérationnels de créer des modèles prédictifs sans codage Python ou R.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption lente par les entreprises et écart culturel | -4.8% | Mondial, prononcé dans les secteurs traditionnels | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les flux de travail cloud | -3.2% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Coûts de conformité liés aux biais algorithmiques | -2.1% | Europe et Amérique du Nord, répercussions réglementaires | Moyen terme (2-4 ans) |

| Précision limitée de l'apprentissage automatique automatisé sur les séries temporelles à long horizon | -1.9% | Mondial, impact spécifique au secteur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption lente par les entreprises et écart culturel

Les processus hérités, le leadership averse au risque et l'appréhension des employés face aux suppressions d'emplois ralentissent les déploiements d'apprentissage automatique automatisé, réduisant la dynamique du marché de 4,8 %. De nombreuses banques asiatiques s'appuient encore sur des examens manuels de lutte contre le blanchiment d'argent car leurs systèmes centraux vieillissants compliquent l'intégration des données. Les petites entreprises manufacturières en Afrique du Sud citent des cadres peu clairs et un soutien managérial limité comme principaux obstacles aux projets d'IA, repoussant les cycles de déploiement au-delà des prévisions initiales. Les transformations réussies combinent formation, programmes de gestion du changement et incitations ciblées qui alignent les résultats de l'IA sur les indicateurs de performance des employés.

Préoccupations relatives à la sécurité des données et à la confidentialité dans les flux de travail cloud

La législation mondiale sur la confidentialité impose un contrôle granulaire sur les données personnelles, réduisant de 3,2 points de pourcentage la croissance prévue à mesure que les entreprises évaluent la conformité par rapport à l'agilité. Le Règlement général sur la protection des données de l'UE oblige les entreprises à expliquer les décisions automatisées et à respecter les droits des utilisateurs à s'opposer au profilage, suscitant une demande d'hébergement local ou d'architectures hybrides. La décision d'Apple de reporter certaines fonctionnalités d'IA dans l'UE illustre comment la réglementation peut retarder les lancements de produits. Les prestataires de services financiers effectuent une validation approfondie avant de télécharger des ensembles de données sensibles, allongeant les cycles d'approvisionnement. Les fournisseurs proposent désormais le chiffrement en cours d'utilisation et la journalisation des audits pour rassurer les responsables des risques sans revenir à des infrastructures sur site coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la domination du cloud accélère la transition de l'infrastructure

Les plateformes cloud ont généré 63,42 % des revenus en 2025, et le segment est en bonne voie pour un TCAC de 43,72 % jusqu'en 2031, une trajectoire qui valide les avantages en termes de coûts d'une infrastructure partagée. La taille du marché de l'apprentissage automatique automatisé pour les déploiements cloud devrait s'élargir à mesure que les hyperscalers intègrent des accélérateurs dédiés et des pipelines d'entraînement sans serveur. Les mises à jour continues des fonctionnalités, les certifications de sécurité de niveau entreprise et la facturation à l'usage séduisent les organisations qui recherchent l'agilité plutôt que le contrôle du matériel. Bedrock, la place de marché de modèles d'AWS, répertorie plus de 100 modèles fondamentaux et spécifiques aux tâches, permettant aux clients d'évaluer les algorithmes sans posséder de GPU, ce qui comprime les cycles d'expérimentation.

Les déploiements sur site persistent dans les secteurs de la finance, de la défense et du secteur public où les mandats de résidence des données interdisent l'hébergement externe. Leur part s'érode cependant à mesure que les techniques d'informatique confidentielle permettent un traitement sécurisé dans les environnements de cloud public. Des modèles hybrides ont émergé dans lesquels l'entraînement se déroule dans le cloud tandis que l'inférence s'exécute sur des appareils périphériques pour répondre aux objectifs de latence. Les offres natives de la périphérie permettent un fonctionnement hors ligne pour les usines et les points de vente, assurant la continuité des activités en cas de perte de connectivité.

Par type d'automatisation : l'ingénierie des caractéristiques émerge comme leader de croissance

L'automatisation de la modélisation a conservé 40,35 % des revenus de 2025, mais le TCAC de 43,11 % de l'ingénierie des caractéristiques signale un glissement vers une IA centrée sur les données. La part du marché de l'apprentissage automatique automatisé pour l'automatisation des caractéristiques se développe car les projets de données structurées échouent souvent sans une construction robuste des variables. Les grands modèles de langage aident désormais à mapper les champs bruts vers des caractéristiques prêtes pour le domaine, automatisant les jointures sémantiques et les intégrations de texte qui nécessitaient auparavant des connaissances spécialisées.

L'automatisation de la visualisation et du traitement des données soutient une adoption plus large en traduisant les questions en langage naturel en requêtes SQL et en graphiques interactifs. Des recherches combinant des algorithmes évolutionnaires avec des invites de grands modèles de langage ont réduit le temps de calcul tout en améliorant la performance prédictive sur des ensembles de données de référence. Les utilisateurs des secteurs de la santé et de la finance en bénéficient le plus, car des ontologies spécifiques au domaine sont intégrées dans les pipelines de caractéristiques, satisfaisant les exigences d'audit sans intervention manuelle.

Par taille d'organisation : l'accélération des PME favorise la démocratisation du marché

Les grandes entreprises ont détenu 70,22 % des dépenses en 2025, mais les PME enregistrent un TCAC de 42,85 % qui dépasse le marché global. Les subventions gouvernementales et les crédits cloud abaissent les barrières à l'entrée, permettant aux entreprises du marché intermédiaire de tester l'apprentissage automatique automatisé avant de s'engager dans des budgets importants. La taille du marché de l'apprentissage automatique automatisé pour les PME devrait doubler tous les 18 mois en Amérique latine, à la suite du fonds IA brésilien de 23 milliards BRL qui subventionne les outils et les programmes de talents.

Les interfaces sans code réduisent la dépendance aux rares scientifiques des données, et les solutions modélisées ciblent des cas d'usage courants tels que la prédiction du taux de désabonnement, la planification des stocks et la fraude aux factures. Des recherches montrent que les entreprises de taille moyenne tirent davantage parti de l'avantage relatif perçu que leurs homologues plus petites, soulignant la maturité organisationnelle comme facteur de succès. Des études de retour sur investissement révèlent un remboursement en moins de 14 mois lorsque l'apprentissage automatique automatisé améliore la documentation des exportations et les processus de financement du commerce.

Par utilisateur final : l'accélération du secteur de la santé dépasse le leadership des services financiers

Les institutions de services financiers ont capté 30,44 % de la demande de 2025 grâce aux cas d'usage précoces de détection des fraudes et de modélisation des risques. Le secteur de la santé croît plus rapidement à un TCAC de 43,26 % à mesure que le soutien à la décision clinique, le triage par imagerie et l'optimisation du flux des patients arrivent à maturité. La taille du marché de l'apprentissage automatique automatisé pour le secteur de la santé est soutenue par des modules d'explicabilité qui satisfont les régulateurs des dispositifs médicaux et les comités d'éthique hospitaliers.

Le commerce de détail et l'e-commerce déploient l'apprentissage automatique automatisé pour des moteurs de personnalisation qui augmentent les conversions de pourcentages à deux chiffres. La fabrication applique le contrôle qualité en temps réel sur les lignes de production, tandis que les services publics d'énergie modélisent les schémas de charge pour stabiliser les réseaux intelligents. Les agences gouvernementales automatisent de plus en plus l'adjudication des prestations ; l'institut brésilien de sécurité sociale vise à traiter 55 % des demandes d'aide sociale via l'IA d'ici 2025.

Analyse géographique

L'Amérique du Nord a généré 45,38 % des revenus mondiaux en 2025 grâce à une infrastructure cloud dense, un écosystème de capital-risque mature et une forte adoption dans les secteurs bancaire et technologique. Les revenus de l'infrastructure cloud d'Oracle ont augmenté de 52 % au cours de l'exercice 2025, les secteurs réglementés ayant transféré leurs charges de travail principales vers ses régions conformes au programme FedRAMP. Les investisseurs en capital-risque ont clôturé plus de 200 cycles de financement liés à l'apprentissage automatique automatisé en 2024, alimentant un vivier dynamique de start-ups qui accélère l'innovation produit.

L'Asie-Pacifique enregistre la trajectoire la plus forte avec un TCAC de 44,63 % jusqu'en 2031, les gouvernements déployant des stratégies nationales d'IA. L'économie de l'IA au Japon devrait passer de 4,5 milliards USD à 7,3 milliards USD d'ici 2027, portée par des pilotes de villes intelligentes, des programmes de maintenance prédictive dans l'industrie lourde et des agents conversationnels en langue locale. La Chine est en tête des publications de brevets pour 37 des 44 technologies critiques, confirmant son statut de puissance tant pour la recherche que pour la mise en œuvre commerciale. Les fabricants d'Asie du Sud-Est adoptent l'apprentissage automatique automatisé pour l'optimisation des rendements afin de compenser la hausse des coûts de main-d'œuvre et la volatilité des chaînes d'approvisionnement.

L'Europe présente un environnement mixte. Le RGPD et la prochaine loi sur l'IA introduisent une gouvernance stricte qui allonge les cycles de vente mais favorise en définitive les plateformes dotées de contrôles de transparence intégrés. Le taux d'adoption de l'IA dans la région a doublé pour atteindre 13 % d'ici 2024, mais de nombreuses entreprises externalisent les développements techniques, créant un terrain fertile pour les services d'apprentissage automatique automatisé gérés. Les fonds nationaux de relance allouent des milliards d'euros à des projets de transformation numérique, notamment des espaces de données de santé nécessitant des moteurs de modélisation automatisée.

Le Moyen-Orient poursuit des investissements phares pour diversifier ses économies. L'Arabie saoudite a alloué 100 milliards USD à l'IA et à l'infrastructure numérique dans le cadre de Vision 2030, avec des capitaux supplémentaires alloués à un corridor de centres de données de 6 gigawatts prévu. Les Émirats arabes unis s'attendent à ce que leur Stratégie IA 2031 réduise les coûts des services fédéraux de 50 %, stimulant les achats de plateformes d'apprentissage automatique automatisé qui automatisent les services aux citoyens. L'Amérique du Sud bénéficie de la stratégie nationale d'IA du Brésil, qui finance des modèles en langue portugaise et des mises à niveau de calcul haute performance. L'Afrique est une frontière émergente ; 40 % des institutions interrogées pilotent l'IA, et l'apprentissage automatique automatisé hébergé dans le cloud abaisse la barrière là où les ressources informatiques locales restent rares.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les fournisseurs de cloud hyperscale tels que Microsoft, AWS et Oracle tirent parti d'une infrastructure intégrée, de grilles mondiales de centres de données et de grandes équipes d'ingénierie pour intégrer l'apprentissage automatique automatisé dans les abonnements aux plateformes. Le service Bedrock d'AWS adopte un catalogue de modèles ouverts, tandis que Microsoft s'aligne étroitement avec les distributeurs propriétaires de grands modèles de langage. L'achat prévu par Oracle de matériel Nvidia pour 40 milliards USD pour son installation au Texas dans le cadre du projet Stargate illustre l'intensité capitalistique que les nouveaux entrants peinent à égaler.

Les fournisseurs spécialisés se différencient par leur expertise sectorielle et leur gouvernance. DataRobot a introduit une suite entreprise avec des flux de travail de conformité préconfigurés alignés sur la loi européenne sur l'IA, ciblant les acheteurs des services financiers et de la santé. H2O.ai se concentre sur des algorithmes transparents et une traçabilité open source, séduisant les secteurs réglementés qui exigent l'auditabilité[3]Sri Ambati, "IA explicable à grande échelle," H2O.ai, h2o.ai . Alteryx intègre l'IA générative dans l'ensemble de sa plateforme d'analyse, reliant la préparation des données, la construction de modèles et l'automatisation des décisions pour les utilisateurs métier.

Les innovations natives de la périphérie créent des opportunités dans des espaces vierges. Des start-ups déposent des brevets pour des approches d'entraînement de modèles distribués qui gèrent la connectivité intermittente sur les planchers d'usine et dans les véhicules autonomes. Les fournisseurs capables de proposer un déploiement en un clic de l'entraînement cloud à l'inférence en périphérie sont en mesure de capter les dépenses allouées aux applications sensibles à la latence. À mesure que le contrôle réglementaire s'intensifie, les plateformes qui combinent automatisation, explicabilité et surveillance sont susceptibles de consolider leurs parts.

Leaders du secteur de l'apprentissage automatique automatisé

DataRobot, Inc.

Amazon Web Services, Inc.

dotData, Inc.

IBM Corporation

Dataiku

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Oracle s'est engagé à dépenser 40 milliards USD pour acheter des GPU Nvidia pour le centre de données Stargate soutenu par OpenAI au Texas, dont la mise en service est prévue en 2026.

- Juin 2025 : AWS a dévoilé le projet Rainier, déployant des centaines de milliers de puces Trainium 2 sur des sites américains pour quintupler la capacité d'entraînement IA disponible.

- Mars 2025 : Le Sénat brésilien a adopté une loi nationale sur l'IA définissant la transparence, la responsabilité et le mandat d'une nouvelle agence de surveillance.

- Novembre 2024 : DataRobot a lancé sa suite Enterprise AI avec une observabilité améliorée et des modèles de conformité préconfigurés pour la loi européenne sur l'IA.

Portée du rapport sur le marché mondial de l'apprentissage automatique automatisé

L'apprentissage automatique automatisé, ou AutoML, désigne l'automatisation des tâches chronophages et itératives du développement de modèles d'apprentissage automatique. Il permet aux scientifiques des données, aux développeurs et aux analystes de créer des modèles d'apprentissage automatique à grande échelle, productifs et efficaces tout en maintenant la qualité des modèles.

Le marché de l'apprentissage automatique automatisé est segmenté par solution (autonome ou sur site et cloud), type d'automatisation (traitement des données, ingénierie des caractéristiques, modélisation et visualisation), utilisateur final (BFSI, commerce de détail et e-commerce, santé, fabrication et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Traitement des données |

| Ingénierie des caractéristiques |

| Modélisation |

| Visualisation |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Commerce de détail et e-commerce |

| Santé |

| Fabrication |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Par solution | Sur site | |

| Cloud | ||

| Par type d'automatisation | Traitement des données | |

| Ingénierie des caractéristiques | ||

| Modélisation | ||

| Visualisation | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par utilisateur final | BFSI | |

| Commerce de détail et e-commerce | ||

| Santé | ||

| Fabrication | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'apprentissage automatique automatisé ?

Le marché de l'apprentissage automatique automatisé est évalué à 3,68 milliards USD en 2026 et devrait atteindre 21,19 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans l'apprentissage automatique automatisé ?

Les solutions basées sur le cloud se développent à un TCAC de 43,72 % car elles offrent un calcul élastique, des mises à jour fréquentes des fonctionnalités et des coûts initiaux réduits.

Pourquoi le secteur de la santé est-il le segment d'utilisateurs finaux à la croissance la plus rapide ?

La clarté réglementaire et le besoin de soutien à la décision clinique propulsent le secteur de la santé à un TCAC de 43,26 %, dépassant les autres secteurs dans l'adoption d'outils d'apprentissage automatique automatisé explicables.

Comment les pénuries de talents influencent-elles l'adoption ?

La disponibilité limitée de professionnels en science des données pousse les entreprises vers des plateformes d'apprentissage automatique automatisé sans code, ajoutant 6,8 % au TCAC global du marché.

Quelles régions présentent le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 44,63 %, portée par les politiques nationales d'IA, la modernisation de la fabrication et la pénétration croissante du cloud.

Comment les réglementations sur la confidentialité des données affectent-elles l'adoption de l'apprentissage automatique automatisé dans le cloud ?

Des cadres stricts tels que le RGPD de l'UE ralentissent les déploiements de 3,2 points de TCAC, les entreprises exigeant des options hybrides ou hébergées localement avec de solides capacités d'audit.

Dernière mise à jour de la page le: