Taille et part du marché de la monétisation des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

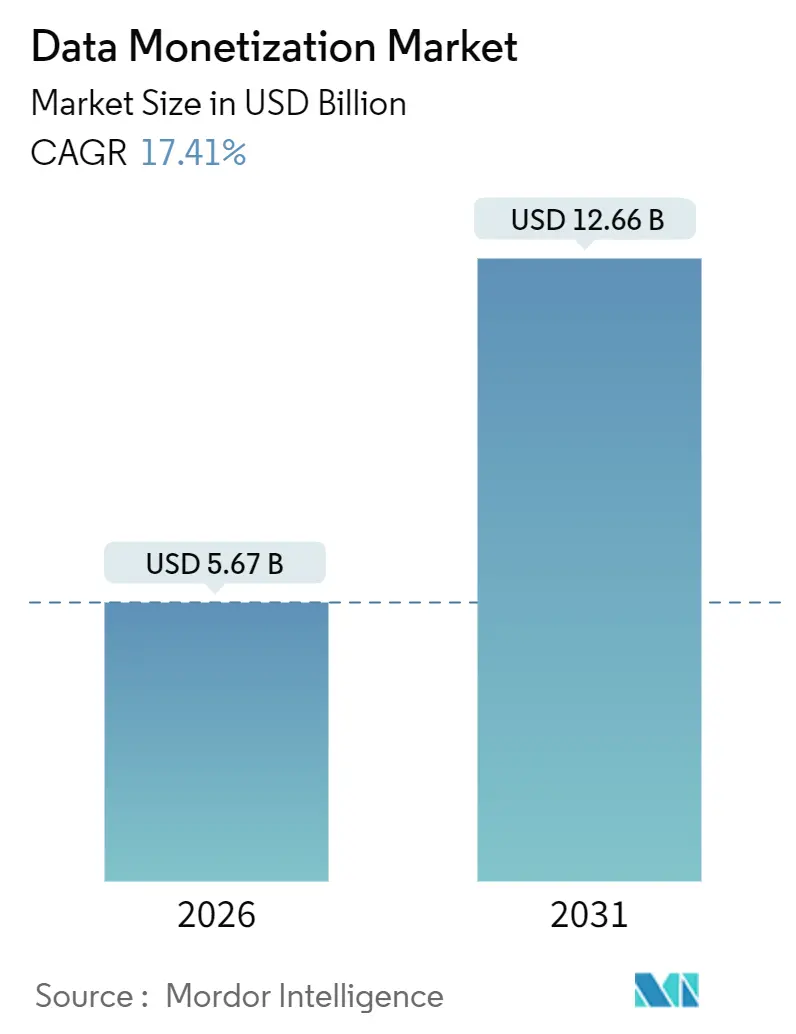

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 12.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

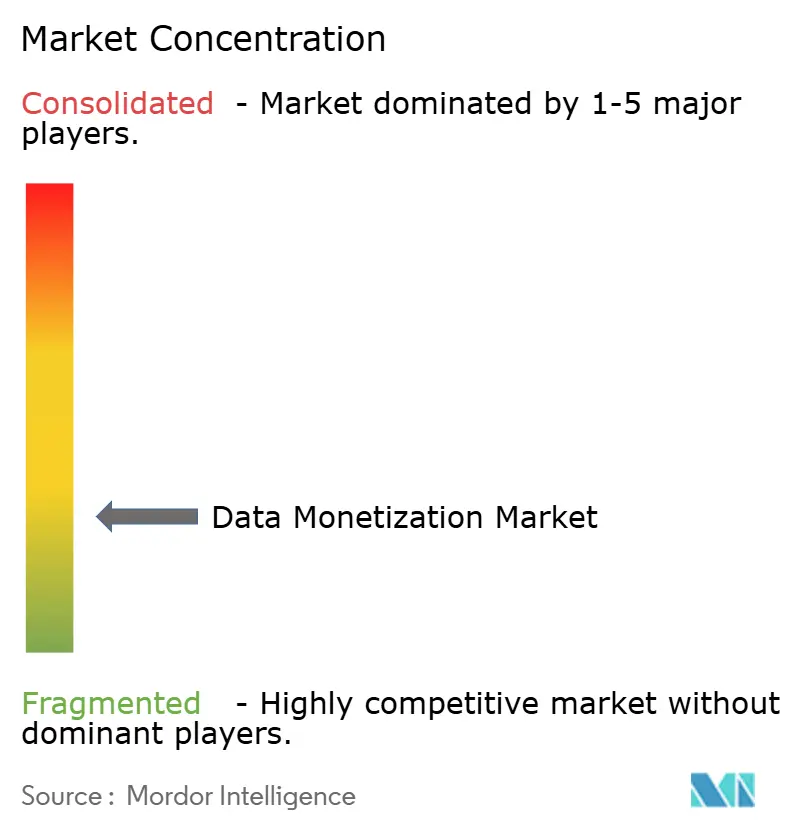

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la monétisation des données par Mordor Intelligence

La taille du marché de la monétisation des données est de 5,67 milliards USD en 2026 et devrait atteindre 12,66 milliards USD en 2031, progressant à un TCAC de 17,41 %. La demande s'accélère parce que les entreprises considèrent désormais les données comme un actif négociable, et les techniques de tokenisation ainsi que de données synthétiques ont abaissé les obstacles historiques à la confidentialité. Les mandats réglementaires relatifs aux données ouvertes dans l'Union européenne et en Inde, combinés aux places de marché cloud en libre-service, raccourcissent les cycles de vente et attirent de nouveaux acheteurs dans l'écosystème. L'intensité concurrentielle se situe dans une bande intermédiaire, aucun fournisseur ne détenant une part à deux chiffres, bien que les hyperscalers restent des gardiens grâce à des capacités de place de marché intégrées et au contrôle de la tarification des transferts de données cloud. Les risques découlent de lois fragmentées sur la confidentialité et des frais continus de transfert de données cloud qui freinent les économies des échanges multiplateformes. L'Asie-Pacifique est la région à la croissance la plus rapide, tandis que l'Amérique du Nord génère encore le chiffre d'affaires absolu le plus élevé.

Principaux points à retenir du rapport

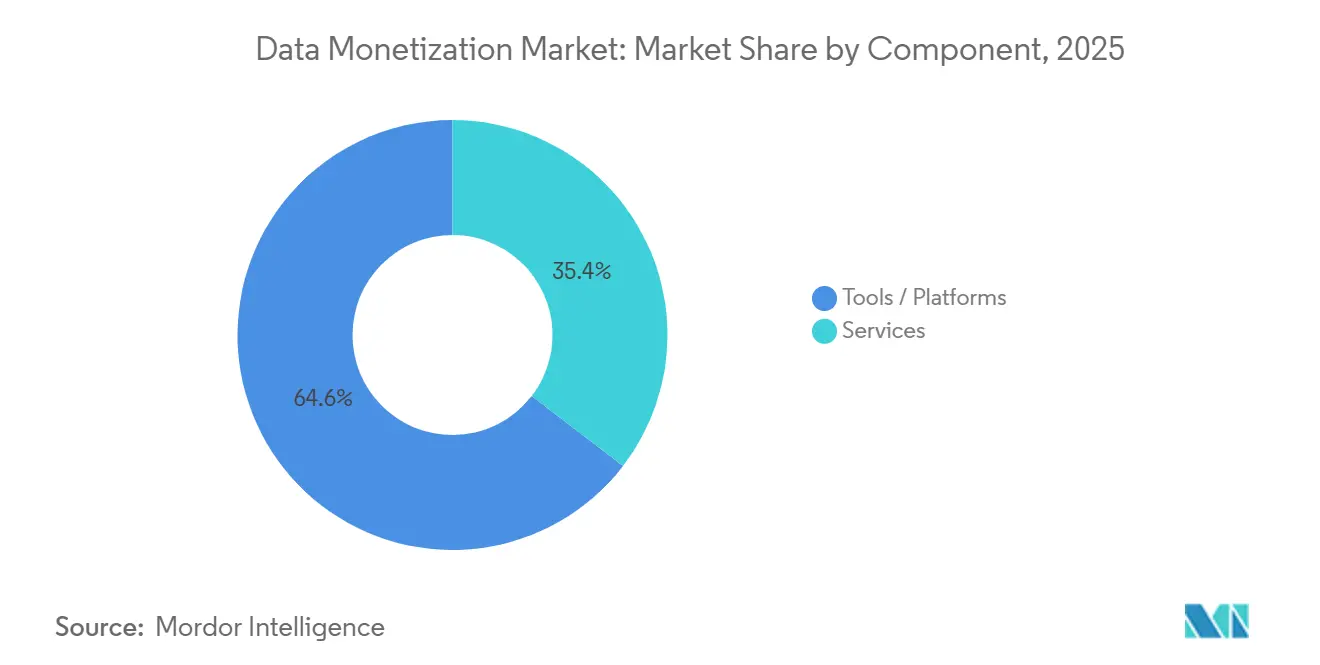

- Par composant, les logiciels et outils ont représenté 64,58 % de la part de marché de la monétisation des données en 2025, tandis que les services devraient se développer à un TCAC de 19,02 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont conservé une part de 59,76 % en 2025, bien que le déploiement cloud devrait progresser à un TCAC de 19,66 % jusqu'en 2031.

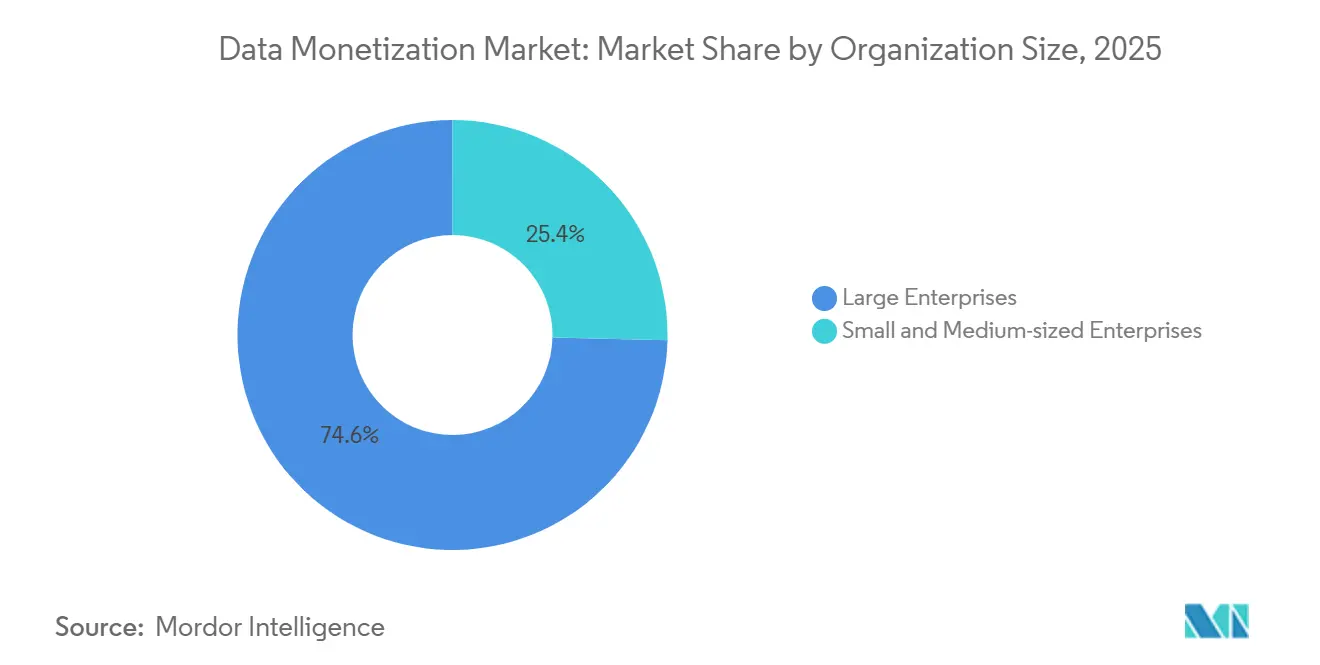

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 74,62 % en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 20,64 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec 29,22 % du chiffre d'affaires de 2025, tandis que le commerce de détail et le commerce électronique devrait enregistrer un TCAC de 17,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 45,26 % en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 18,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la monétisation des données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'analytique avancée et de la visualisation | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Volume et variété croissants des données d'entreprise | +4.1% | Mondial, accéléré dans les pôles de fabrication et de télécommunications en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats réglementaires favorisant les écosystèmes de données ouvertes | +2.8% | Europe (loi sur les données de l'UE), Amérique du Nord (initiatives au niveau des États), Asie-Pacifique (Inde, Chine) | Court terme (≤ 2 ans) |

| Adoption par les entreprises des places de marché de données permettant les échanges de données B2B | +3.5% | Amérique du Nord et Europe en tant que précurseurs, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Création par l'IA générative de données synthétiques préservant la confidentialité | +2.6% | Mondial, avec la santé et la finance en tête en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tokenisation des actifs de données via la blockchain pour de nouveaux flux de revenus | +1.3% | Phase pilote en Amérique du Nord et au Moyen-Orient, échelle limitée à court terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'analytique avancée et de la visualisation

Les plateformes de veille économique en libre-service réduisent le délai entre l'ingestion des données brutes et l'obtention d'informations monétisables, permettant aux chefs de produit et aux équipes commerciales de commercialiser des analyses en tant qu'offres autonomes sans dépendre de l'informatique centralisée. SAP Analytics Cloud et Microsoft Power BI prennent désormais en charge des analyses intégrées qui permettent aux éditeurs de logiciels de proposer des tableaux de bord en marque blanche au sein de leurs applications, transformant la télémétrie en flux de revenus récurrents. HyperIntelligence de MicroStrategy superpose des indicateurs contextuels aux flux de travail d'entreprise, réduisant la friction liée aux changements entre les systèmes opérationnels et les consoles d'analytique.

Volume et variété croissants des données d'entreprise

Les déploiements de capteurs IoT, les réseaux de calcul en périphérie et les écosystèmes d'interfaces de programmation d'applications génèrent des ensembles de données à l'échelle du pétaoctet qui dépassent la capacité d'absorption des équipes d'analytique internes, poussant les entreprises à externaliser les données excédentaires via des places de marché ou des licences directes. Les usines de fabrication instrumentent désormais les chaînes d'assemblage avec des systèmes de vision et des capteurs de vibrations qui produisent des indicateurs de qualité en temps réel, que les fournisseurs d'équipements monétisent en proposant des abonnements de maintenance prédictive aux usines homologues. Les opérateurs de télécommunications collectent des schémas de mobilité anonymisés à partir des transferts entre antennes relais, en vendant des flux agrégés aux urbanistes et aux sélectionneurs de sites commerciaux.

Mandats réglementaires favorisant les écosystèmes de données ouvertes

La loi européenne sur les données, entrée en vigueur en septembre 2025, oblige les fabricants de produits connectés à fournir un accès aux données aux utilisateurs et aux tiers autorisés, imposant ainsi légalement l'interopérabilité et réduisant les coûts de changement qui enfermaient auparavant les ensembles de données dans des écosystèmes propriétaires, selon la Commission européenne. La loi indienne sur la protection des données personnelles numériques de 2023 a introduit des gestionnaires de consentement permettant aux individus d'accorder et de révoquer des autorisations de partage de données en temps réel, créant un canal conforme pour que les entreprises acquièrent des données de consommateurs à des fins de monétisation.

Adoption par les entreprises des places de marché de données permettant les échanges de données B2B

La place de marché de données de Snowflake, qui héberge plus de 2 000 ensembles de données en direct début 2025, permet aux fournisseurs de répertorier des tables organisées que les acheteurs peuvent interroger sans frais de transfert, éliminant ainsi la friction liée aux transferts de fichiers et aux conversions de formats, selon Snowflake. AWS Data Exchange permet de même aux vendeurs de publier des API et des instantanés S3, avec une facturation automatisée liée aux indicateurs de consommation. Ces plateformes font évoluer les transactions de données de contrats sur mesure négociés en plusieurs mois vers des achats en libre-service réalisés en quelques minutes, un changement de vitesse qui reflète la révolution du logiciel en tant que service (SaaS) de la décennie précédente.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles à l'interopérabilité avec les architectures héritées | -2.1% | Mondial, particulièrement aigu en Amérique du Nord et en Europe avec un système informatique d'entreprise vieillissant | Moyen terme (2 à 4 ans) |

| Incohérences de la qualité des données freinant le potentiel de monétisation | -1.8% | Mondial, prononcé dans les secteurs de la fabrication et de la santé | Court terme (≤ 2 ans) |

| Réglementations fragmentées et évolutives en matière de confidentialité des données | -1.5% | Mondial, avec des divergences entre l'UE, les États américains et les cadres Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des frais de transfert de données cloud compromettant le retour sur investissement du partage de données | -1.2% | Mondial, concentré parmi les entreprises multicloud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'interopérabilité avec les architectures héritées

Les entreprises exploitent une médiane de 14 référentiels de données distincts, notamment des bases de données relationnelles, des lacs de données, des silos d'applications SaaS et des entrepôts sur site, chacun avec des schémas propriétaires et des protocoles d'accès résistant à la fédération. L'intégration de ces sources dans une couche de monétisation unifiée nécessite des pipelines d'extraction-transformation-chargement, des passerelles API et une harmonisation sémantique, des investissements qui peuvent dépasser 5 millions USD pour une entreprise du classement Fortune 500 et prendre 18 mois à opérationnaliser. Le risque stratégique est que, le temps que l'intégration soit achevée, les ensembles de données puissent avoir perdu leur pertinence sur le marché ou que les autorisations réglementaires aient expiré.

Incohérences de la qualité des données freinant le potentiel de monétisation

L'étude d'IBM de 2024 a quantifié que la mauvaise qualité des données coûte à l'organisation moyenne 12,9 millions USD annuellement en raison des reprises, des pénalités de conformité et des opportunités de revenus perdues, selon IBM. Les horodatages incohérents, les enregistrements en double et les valeurs manquantes dégradent l'utilité des ensembles de données, forçant les acheteurs à investir dans le nettoyage avant de pouvoir en extraire des informations. La conséquence en matière de monétisation est que les vendeurs doivent soit pré-nettoyer les données en absorbant des coûts qui compriment les marges, soit réduire les prix pour refléter le risque de qualité, ce qui déprime les valorisations du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services captent la dynamique de croissance

Les services devraient surpasser les outils, progressant à 19,02 % de 2026 à 2031, même si les outils représentaient 64,58 % du chiffre d'affaires de 2025. Cette variation montre que les entreprises achètent de l'expertise pour transformer des ensembles de données brutes en produits vendables. Les intégrateurs professionnels conçoivent des cadres de gouvernance et négocient l'intégration aux places de marché, ce qui réduit les délais de lancement. Au sein de la pile d'outils, les plateformes d'intégration de données dominent parce qu'elles harmonisent les schémas disparates, bien que les interfaces d'analytique s'accélèrent à mesure que les interfaces sans code abaissent les barrières à l'adoption.

Les services gérés séduisent les entreprises de taille intermédiaire qui manquent d'ingénieurs de données en interne, leur permettant de proposer des produits de données par abonnement sans dépenses d'investissement. La contribution de la taille du marché de la monétisation des données par les services devrait augmenter à mesure que le calcul confidentiel réduit les préoccupations de résidence. Les partenariats entre fournisseurs cloud et intégrateurs de systèmes mondiaux élargissent davantage les catalogues de services. Microsoft a indiqué que 40 % du chiffre d'affaires d'Azure Synapse transitait par des canaux de services gérés en 2025.[1]Microsoft, "Rapport sur l'écosystème de partenaires Azure Synapse Analytics," MICROSOFT.COM

Par mode de déploiement : l'adoption du cloud s'accélère

Le déploiement sur site détenait encore une part de 59,76 % en 2025, principalement dans les secteurs de la finance et de la santé. Les enclaves de calcul confidentiel chiffrent désormais les données en cours d'utilisation, ce qui satisfait les auditeurs et débloque la migration vers le cloud. Les installations cloud devraient progresser à un TCAC de 19,66 %, réduisant l'écart historique. Les architectures hybrides combinent des entrepôts sur site avec des lacs cloud, créant une couche logique unique à partir de laquelle les vendeurs exposent des tables sans déplacement.

La loi européenne sur les données oblige les fournisseurs à prendre en charge la portabilité des données, ce qui atténue les craintes de verrouillage et stimule les échanges transfrontaliers.[2]Commission européenne, "Loi sur les données," EUROPA.EU BigQuery Omni et la réplication multicloud de Snowflake neutralisent les frais de transfert au sein d'une même région, bien que les coûts de réplication restent une considération. Les fournisseurs qui abstraient l'emplacement tout en préservant la gouvernance, comme les plateformes de maillage de données, bénéficient d'une demande croissante. Dans l'ensemble, la composition du déploiement évolue vers des architectures flexibles qui prennent en charge la monétisation à grande échelle.

Par taille d'organisation : les PME évoluent rapidement

Les grandes entreprises ont fourni 74,62 % de la segmentation par taille d'organisation en 2025, reflétant l'isolement de l'indicateur par rapport aux autres segments. Les PME, cependant, se développeront à un TCAC de 20,64 % jusqu'en 2031, portées par les niveaux d'analytique freemium et la tarification cloud à la consommation. Les places de marché gèrent le traitement des paiements et la conformité, de sorte qu'une entreprise logistique régionale peut répertorier des ensembles de données géospatiales aux côtés des offres des entreprises du classement Fortune 500. Les PME se concentrent sur des niches à haute fidélité telles que la météo hyperlocale ou les paniers de vente au détail spécialisés qui se négocient à des prix premium en raison de leur rareté.

Deloitte a constaté que les produits de données des PME affichent des marges 30 % supérieures à celles des grandes entreprises. La découvrabilité reste un obstacle ; les entrées de catalogue riches en mots-clés et les scores de qualité automatisés aident les petits vendeurs à gagner en visibilité. Les fournisseurs de plateformes qui proposent des kits d'outils marketing pour les PME captent ainsi une valeur brute de marchandise supplémentaire. La vélocité de ce segment témoigne de la démocratisation au sein du marché de la monétisation des données.

Par secteur d'utilisateur final : les réseaux médias de détail en plein essor

L'informatique et les télécommunications ont détenu une part de chiffre d'affaires de 29,22 % en 2025 en monétisant des données de mobilité anonymisées destinées aux acheteurs en urbanisme. Le commerce de détail et le commerce électronique est prêt pour la croissance la plus rapide à un TCAC de 17,88 % jusqu'en 2031, car les réseaux médias de détail convertissent les données des acheteurs en première partie en inventaire publicitaire. L'attribution en boucle fermée donne aux détaillants un avantage clair sur les canaux publicitaires traditionnels. Les établissements de santé s'appuient sur des dossiers de santé électroniques synthétiques qui reproduisent les schémas cliniques sans exposer d'identifiants, ouvrant de nouvelles voies de licence pour les partenaires en découverte de médicaments.

La fabrication, la logistique et l'énergie sont en retard en termes de maturité mais produisent une vaste télémétrie, de sorte que ces secteurs verticaux représentent un espace blanc futur. Les institutions financières monétisent les flux des bureaux de crédit et les analyses de transactions, bien que les transferts transfrontaliers restent strictement réglementés. Les organismes gouvernementaux publient des données ouvertes que les revendeurs privés enrichissent avec des analyses. Chaque secteur vertical présente des contraintes distinctes en matière de confidentialité et d'interopérabilité qui façonnent la stratégie de monétisation.

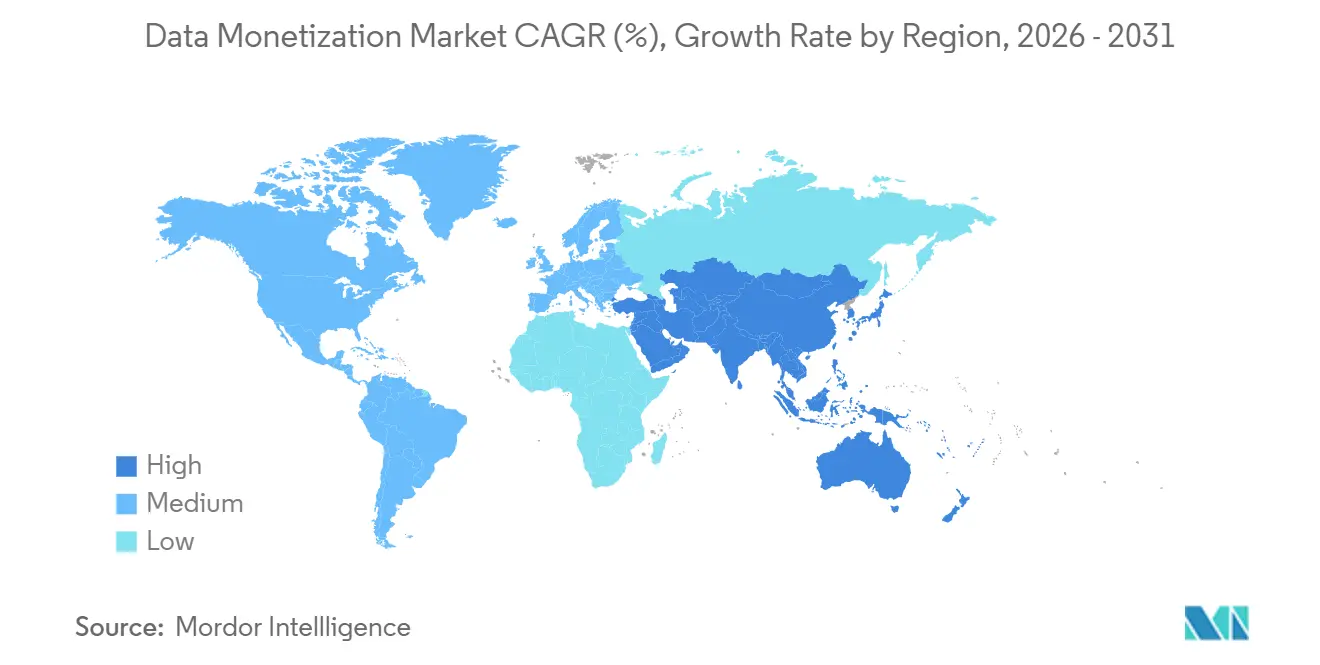

Analyse géographique

L'Amérique du Nord a généré 45,26 % du chiffre d'affaires de 2025, reflétant des piles d'analytique matures, des écosystèmes d'acheteurs denses et le déploiement précoce des places de marché de données d'entreprise. Les lois de confidentialité au niveau des États, telles que la loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act), introduisent une complexité de conformité, mais encouragent également les investissements dans des outils de gouvernance qui rationalisent le partage et stimulent ainsi la monétisation. Les hyperscalers de la région fournissent des rails de place de marché intégrés, générant des effets de réseau favorables pour les vendeurs qui stockent déjà leurs données sur les mêmes plateformes. Les urbanistes, les fonds spéculatifs et les agences de publicité soutiennent collectivement une demande robuste, rendant la liquidité élevée par rapport aux autres régions.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 18,24 % jusqu'en 2031, soutenu par la loi indienne sur la protection des données personnelles numériques et la loi chinoise sur la protection des informations personnelles, qui toutes deux clarifient les protocoles de consentement pour l'utilisation commerciale des données. La certitude réglementaire a réduit le risque juridique et encouragé les multinationales à établir des centres d'échange de données à Singapour et à Tokyo. La télémétrie de fabrication des usines intelligentes au Japon et en Corée du Sud constitue un nouveau bassin d'approvisionnement, tandis que les acteurs du commerce électronique et de la fintech en Asie du Sud-Est créent une demande croissante. Les gouvernements de la région financent les capacités des centres de données, ce qui réduit la latence et maintient la résidence dans le pays.

L'Europe affiche une croissance plus stable car le RGPD reste strict, bien que la loi européenne sur les données oblige désormais les fabricants d'appareils connectés à fournir un accès aux données au niveau des utilisateurs, élargissant le potentiel commercial B2B. Les ensembles de données IoT industriels, notamment la télémétrie automobile et des machines, devraient bénéficier de l'interopérabilité imposée. Cependant, les règles de localisation peuvent retarder les transactions transfrontalières, incitant les fournisseurs à adopter l'apprentissage fédéré qui maintient les données en place. L'Amérique latine, le Moyen-Orient et l'Afrique représentent des marchés naissants où l'infrastructure numérique s'améliore mais où les écosystèmes d'acheteurs se forment encore. Les projets de villes intelligentes et les systèmes de monnaie mobile présentent des opportunités futures une fois les cadres juridiques stabilisés. Collectivement, la diversification géographique contribue à atténuer les variations cycliques dans les économies individuelles.

Paysage concurrentiel

Le secteur reste modérément fragmenté, aucun acteur ne dépassant une part de chiffre d'affaires de 10 %. Les hyperscalers tels qu'AWS, Microsoft Azure et Google Cloud intègrent des services d'échange de données dans leurs portefeuilles d'infrastructure, ancrant ainsi les vendeurs qui dépendent déjà de leurs offres de stockage et de calcul. Snowflake se différencie en éliminant les frais de transfert intra-cloud et en proposant une réplication multicloud, ce qui répond aux 100 milliards USD de friction liée aux transferts identifiée par Cloudflare. Les spécialistes de la gouvernance comme Collibra et Informatica se concentrent sur la traçabilité des métadonnées, fournissant les pistes d'audit requises pour la conformité au RGPD et au CCPA. Les échanges de niche, notamment Dawex et Narrative, organisent des catalogues verticaux, par exemple l'IoT industriel ou les identifiants publicitaires.

Les espaces blancs résident dans les secteurs avec une télémétrie importante mais des normes d'échange de données limitées, notamment la fabrication, la logistique et l'énergie. Les fournisseurs testent l'apprentissage fédéré afin que les vendeurs puissent percevoir des redevances sur les résultats de modèles sans céder les fichiers bruts, contournant ainsi les obstacles liés à la confidentialité et aux transferts. La tokenisation reste expérimentale mais stratégiquement significative ; les rails blockchain pourraient automatiser la distribution des redevances une fois que la clarté réglementaire sera établie.[3]Forum économique mondial, "Tokenisation des actifs du monde réel," WEFORUM.ORG La consolidation est en cours à mesure que les fournisseurs de gouvernance et de notation de qualité fusionnent pour créer des plateformes de bout en bout. L'acquisition par Collibra en 2025 de l'unité de métadonnées d'Alation illustre le mouvement vers des plans de contrôle intégrés. Dans l'ensemble, la concurrence évolue des outils à fonction unique vers des jeux d'écosystème couvrant l'ingestion, la qualité, la conformité et l'exposition aux places de marché.

Leaders du secteur de la monétisation des données

Accenture plc

Adastra Corporation

Amazon Web Services Inc.

Cisco Systems Inc.

Collibra NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Snowflake a ajouté des ensembles de données pour les secteurs réglementés à sa place de marché après le déploiement d'enclaves de calcul confidentiel, élargissant les vendeurs et acheteurs éligibles.

- Septembre 2025 : La loi européenne sur les données est entrée en vigueur, obligeant légalement les fabricants de produits connectés à ouvrir des API de données et stimulant les investissements dans l'échange de données industrielles.

- Juillet 2025 : Microsoft a lancé le partage de données Synapse pour fédérer les bases de données SQL Server sur site avec Azure Synapse Analytics, permettant la monétisation des données sans migration.

- Mai 2025 : Le Forum économique mondial a projeté que les actifs du monde réel tokenisés, y compris les données, pourraient atteindre 4 000 milliards USD d'ici 2035, mettant en lumière la traçabilité de la chaîne d'approvisionnement comme un cas d'usage précoce.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la monétisation des données comme le revenu généré lorsque les entreprises convertissent des ensembles de données internes ou en partenariat en produits vendables, en API, en connaissances ou en services de partage des revenus dans tous les secteurs d'activité. L'évaluation couvre les plateformes logicielles, les outils habilitants, les services de mise en œuvre et les revenus de licence ou d'abonnement dérivés des modèles de monétisation directs et indirects.

Le champ d'application ne couvre pas les services autonomes de courtage de données sur les consommateurs qui revendent des informations nominatives brutes.

Aperçu de la segmentation

- Par composant

- Outils / Plateformes

- Outils d'intégration et de gestion des données

- Outils d'analytique et de visualisation

- Services

- Services professionnels

- Services gérés

- Outils / Plateformes

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Télécommunications et informatique

- Fabrication

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Transport et logistique

- Énergie et services aux collectivités

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables des données chez des acteurs de l'informatique dématérialisée, des responsables de produits sur des plateformes de données en tant que service, des consultants en analyse au service de réseaux de médias de détail et des conseillers en matière de respect de la vie privée en Amérique du Nord, en Europe et en Asie. Leurs points de vue ont permis de clarifier les échelles de prix des licences, les frictions réglementaires régionales et les délais d'adoption, ce qui nous a permis d'affiner les hypothèses formulées lors de nos travaux.

Recherche documentaire

Nous avons recueilli des chiffres fondamentaux auprès de sources gouvernementales ouvertes telles que le Bureau of Economic Analysis des États-Unis pour les tendances des dépenses en TIC, Eurostat pour les ratios d'adoption de l'informatique en nuage et l'Union internationale des télécommunications pour les volumes de trafic de données au niveau mondial. Les associations professionnelles, dont l'Interactive Advertising Bureau et la GSMA, ont fourni des données sur les dépenses en données de première main et sur les appareils moyens par utilisateur, tandis que des articles évalués par des pairs dans IEEE Xplore ont illustré les prix des ensembles de données synthétiques. Pour enrichir les données sur les entreprises, les analystes de Mordor ont extrait la répartition des revenus des documents 10-K et des dossiers des investisseurs, puis ont vérifié les flux d'informations grâce à Dow Jones Factiva et les statistiques sur les entreprises grâce à D&B Hoovers. Les sources énumérées illustrent notre approche et ne sont pas exhaustives ; de nombreux enregistrements supplémentaires ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses globales en TIC, applique la part consacrée à l'analyse avancée, puis superpose les taux de pénétration de la monétisation par industrie. Certains contrôles ascendants, tels que le prix de vente moyen échantillonné multiplié par les inscriptions actives sur les places de marché et les listes de fournisseurs, permettent de tester et d'ajuster les totaux. Les variables clés qui alimentent le modèle comprennent les coûts de stockage dans le nuage des entreprises, la valeur moyenne des transactions sur les places de marché, le nombre de réseaux de médias de détail, le total des amendes liées à l'application de la GDPR/CCPA, la part des données synthétiques dans les flux de travail d'anonymisation et l'utilisation des données mobiles par habitant. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à un lissage ARIMA, avec des coefficients validés par rapport aux opinions consensuelles recueillies dans le cadre de la recherche primaire. Les lacunes en matière de données dans les niches verticales sont comblées par une allocation proportionnelle à l'aide de volumes pilotes divulgués publiquement.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des points de référence indépendants avant d'être soumis à un examen en deux étapes par des analystes. Les modèles sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées lorsque des événements, tels que des lois historiques sur la protection de la vie privée ou des acquisitions de plateformes majeures, modifient matériellement une donnée. Un contrôle final est effectué juste avant la publication du rapport afin que les clients reçoivent le point de vue le plus récent.

Pourquoi la base de monétisation des données de Mordor établit la norme de l'industrie

Les estimations publiées divergent souvent parce que les entreprises choisissent des services différents, appliquent des hypothèses variées en matière de droits de licence, convertissent les devises à des dates différentes et actualisent leurs données à des rythmes irréguliers.

Les principaux facteurs d'écart sur ce marché sont la prise en compte de la valeur indirecte, les prévisions de croissance de la plate-forme en tant que service et la question de savoir si les coûts de mise en œuvre tempèrent les taux d'adoption. Mordor Intelligence rapporte l'ensemble des outils et services de l'entonnoir, mais supprime la revente pure et simple des IIP ; certains pairs surajoutent les logiciels de gouvernance adjacents ou sous-estiment les frais liés aux marchés émergents, ce qui augmente ou réduit leurs totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,78 MILLIARDS D'USD | Mordor Intelligence | - |

| 4,05 MILLIARDS D'USD | Conseil mondial A | Exclut les services de mise en œuvre et applique les taux de change de 2023 |

| 5,22 MILLIARDS D'USD | Analyste industriel B | Inclut les courtiers en données de consommation et les prévisions avec un taux de croissance annuel moyen non vérifié de 30%. |

| 3,47 MILLIARDS D'USD | Journal professionnel C | Utilise l'année de référence 2024 et suppose une utilisation prudente du marché. |

Ces comparaisons montrent qu'en choisissant des limites transparentes au champ d'application, en vérifiant les ratios d'entrée avec les praticiens et en révisant les modèles chaque année, Mordor fournit une base de référence équilibrée que les décideurs peuvent suivre, reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la monétisation des données en 2026 ?

La taille du marché de la monétisation des données est de 5,67 milliards USD en 2026.

Quel est le TCAC prévu pour la monétisation des données jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 17,41 % de 2026 à 2031.

Quelle région affiche la croissance la plus rapide pour la monétisation des données ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 18,24 % jusqu'en 2031.

Quel composant de la monétisation des données se développe le plus rapidement ?

Les services, notamment le conseil et l'analytique gérée, devraient progresser à un TCAC de 19,02 %.

Quel secteur vertical ajoutera le plus rapidement du chiffre d'affaires ?

Le commerce de détail et le commerce électronique progresseront à un TCAC de 17,88 % à mesure que les réseaux médias de détail monétisent les données des acheteurs en première partie.

Comment les frais de transfert de données cloud affectent-ils la monétisation des données ?

Les frais de transfert créent une friction de coûts qui favorise les transactions intra-cloud et façonnent les stratégies des fournisseurs autour de la réplication multicloud.

Dernière mise à jour de la page le: