Taille et Part du Marché de l'Analytique des Mégadonnées dans le Commerce de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 12.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

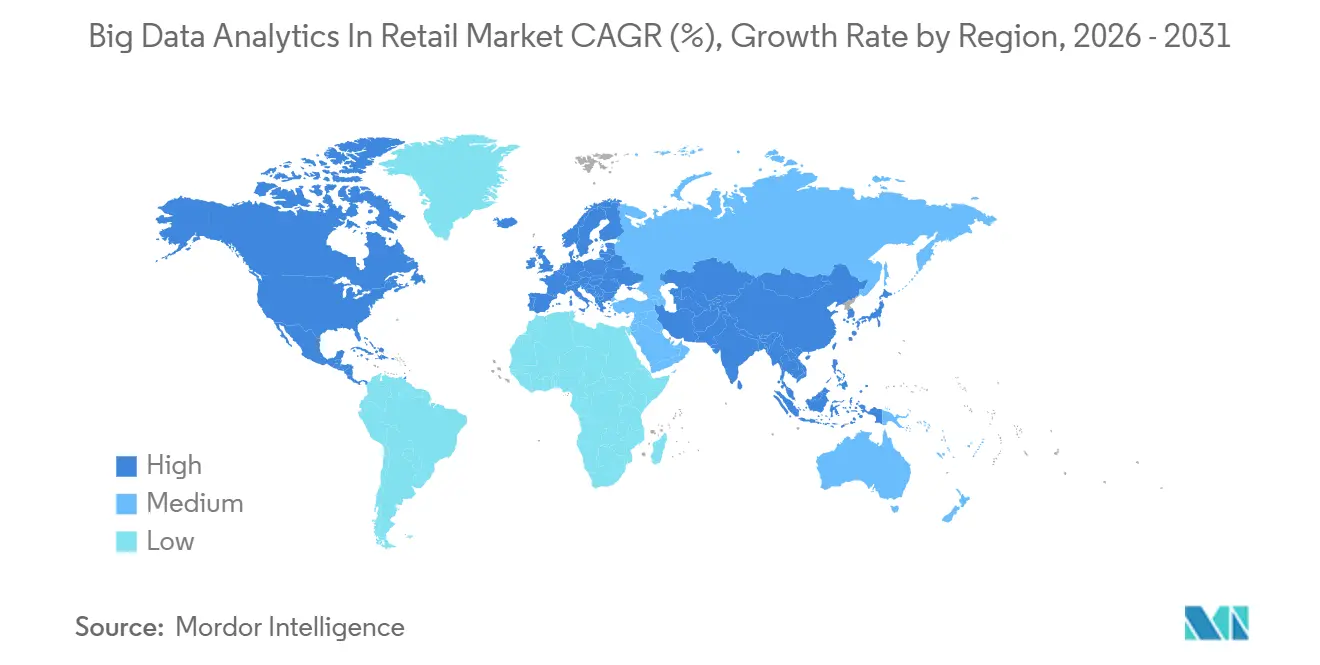

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

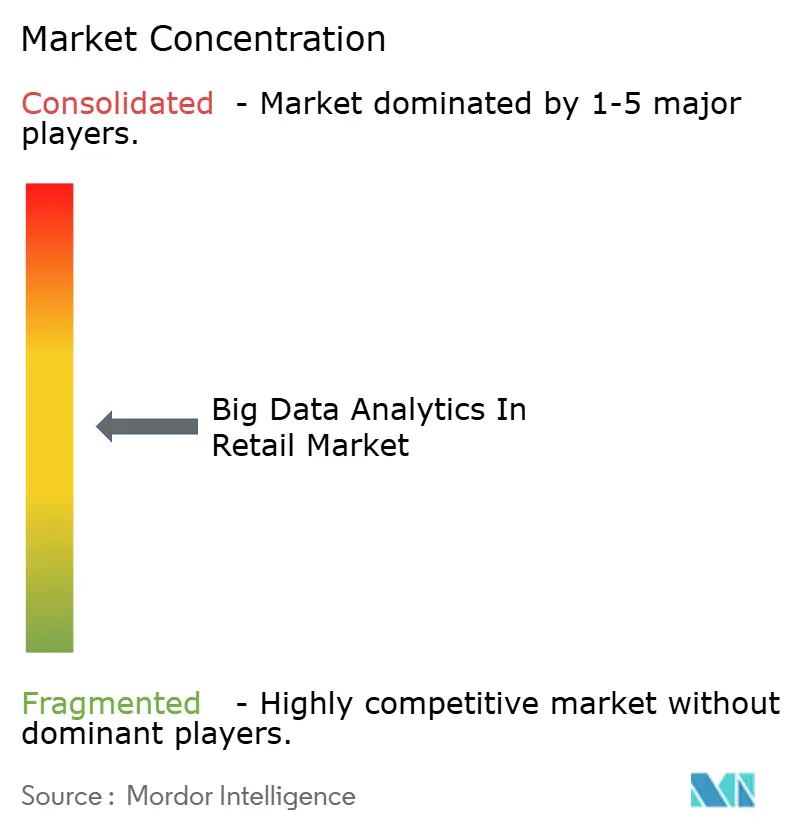

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique des Mégadonnées dans le Commerce de Détail par Mordor Intelligence

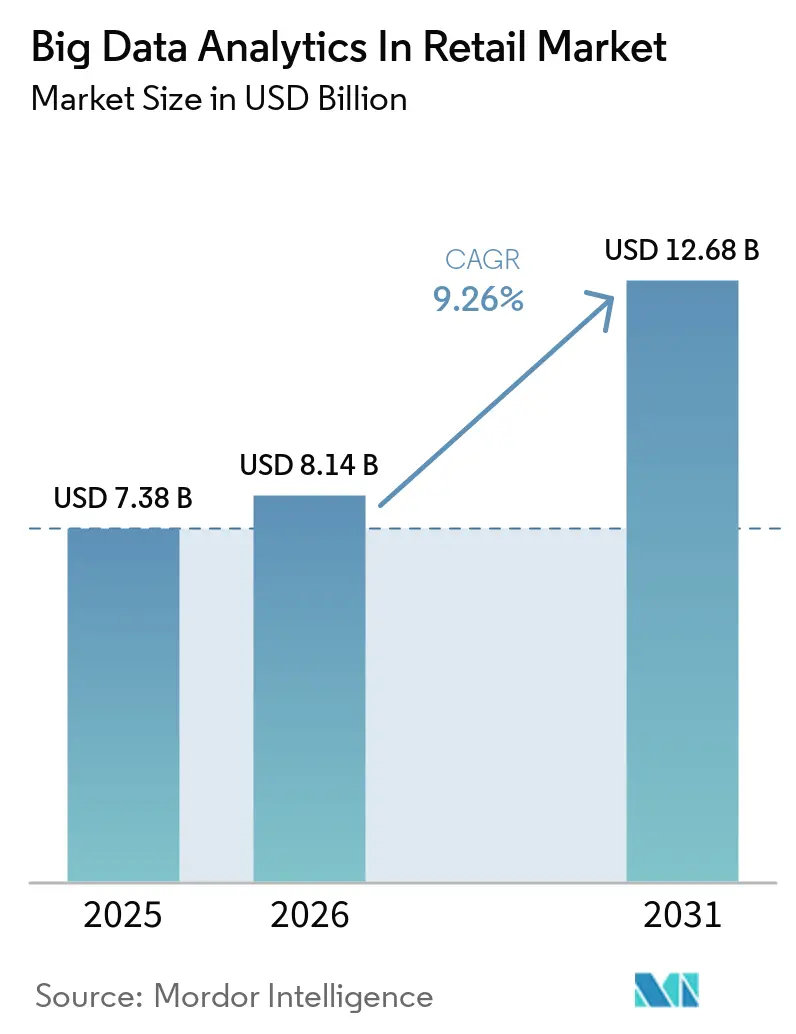

La taille du marché de l'analytique des mégadonnées dans le commerce de détail est projetée à 7,38 milliards USD en 2025, 8,14 milliards USD en 2026, et devrait atteindre 12,68 milliards USD d'ici 2031, progressant à un TCAC de 9,26 % sur la période. Les détaillants privilégient des architectures de données unifiées qui combinent les points de contact en ligne et en magasin, accélérant les dépenses en moteurs de diffusion en continu, en plateformes de données clients et en outils de mesure des médias de vente au détail. La prise de décision en temps réel sous-tend désormais les recommandations de produits multicanaux, tandis que l'analytique en périphérie réduit la latence pour les alertes de disponibilité en rayon et l'affichage numérique dynamique. Les fournisseurs de composants regroupent la détection des fraudes, l'optimisation des prix et la prévision de la demande dans des suites clés en main, abaissant les barrières à l'adoption pour les chaînes de taille intermédiaire. L'expansion géographique reste menée par l'Asie-Pacifique, où le commerce social et les paiements unifiés génèrent de riches ensembles de données comportementales, bien que l'Amérique du Nord représente toujours la base de revenus absolus la plus importante.

Principaux Enseignements du Rapport

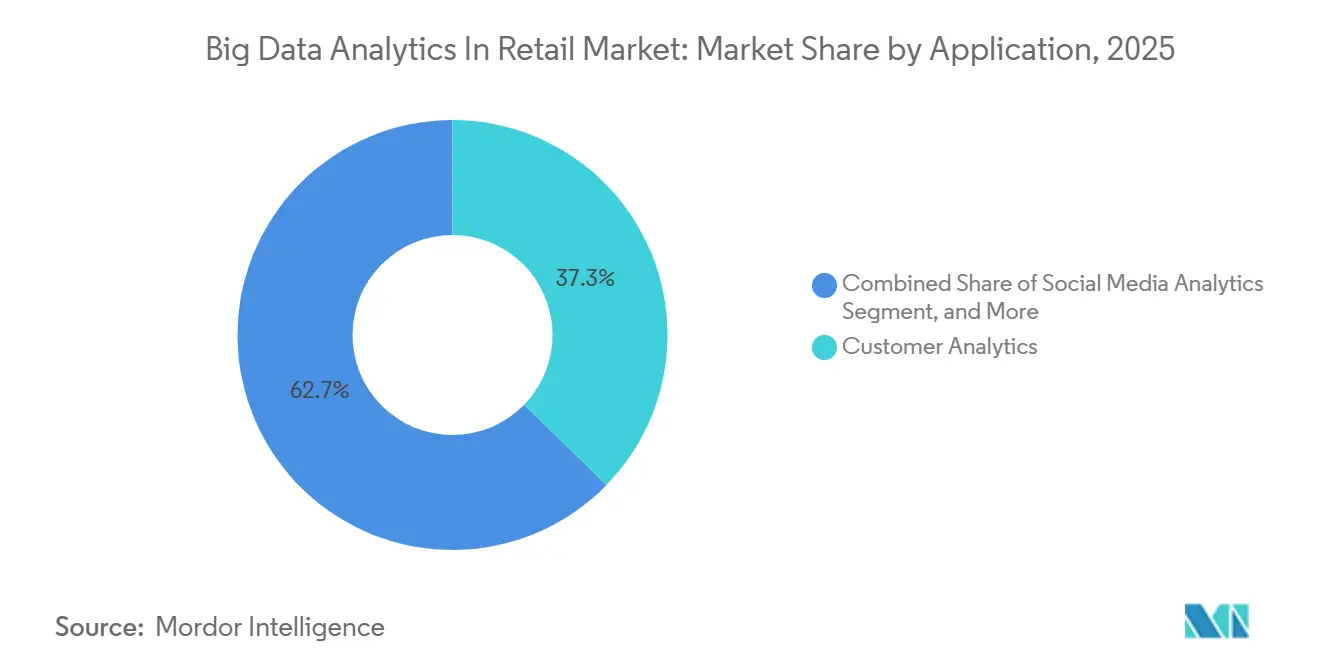

- Par application, l'analytique client a dominé avec une part de revenus de 37,29 % en 2025, tandis que la détection des fraudes devrait enregistrer le TCAC le plus rapide de 10,76 % jusqu'en 2031.

- Par type d'entreprise, les grandes entreprises détenaient 63,24 % de la part du marché de l'analytique des mégadonnées dans le commerce de détail en 2025, mais les petites et moyennes entreprises se développent à un TCAC de 9,61 % jusqu'en 2031.

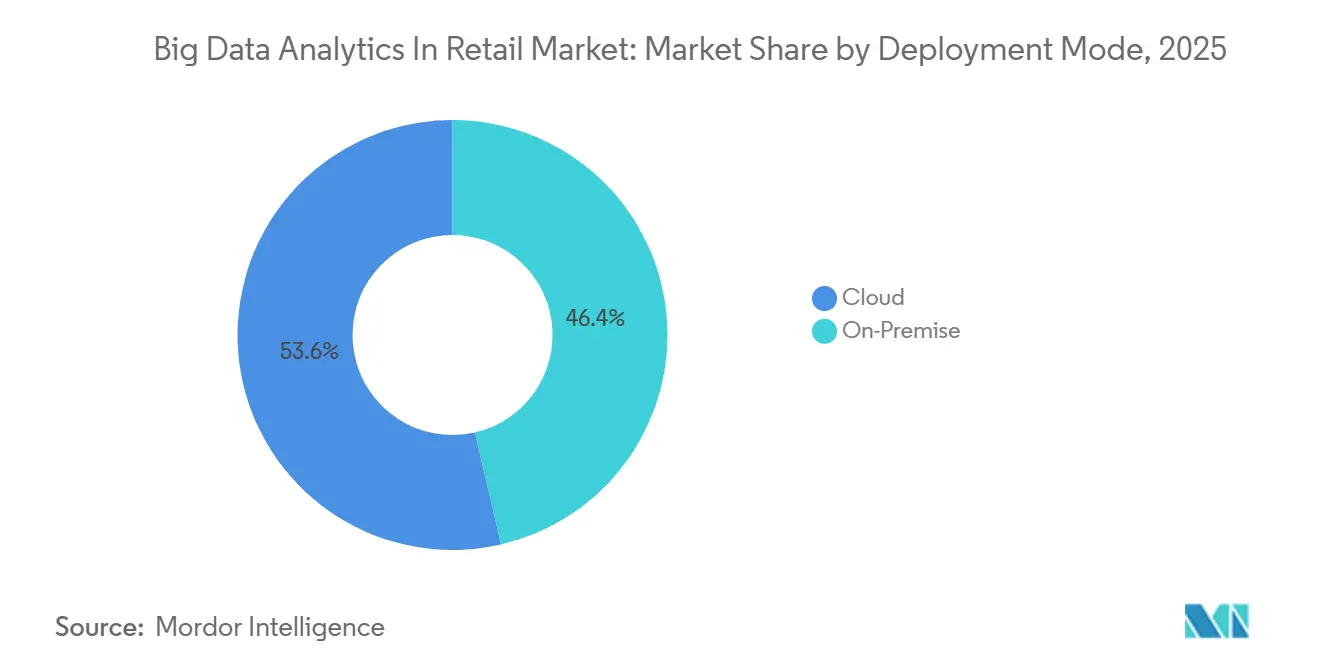

- Par mode de déploiement, les systèmes sur site ont capté 53,63 % des revenus en 2025 ; les déploiements cloud devraient croître à un TCAC de 9,87 % jusqu'en 2031.

- Par type d'analytique, les outils descriptifs représentaient 32,41 % des revenus de 2025, tandis que les moteurs prescriptifs progressent à un TCAC de 10,03 % jusqu'en 2031.

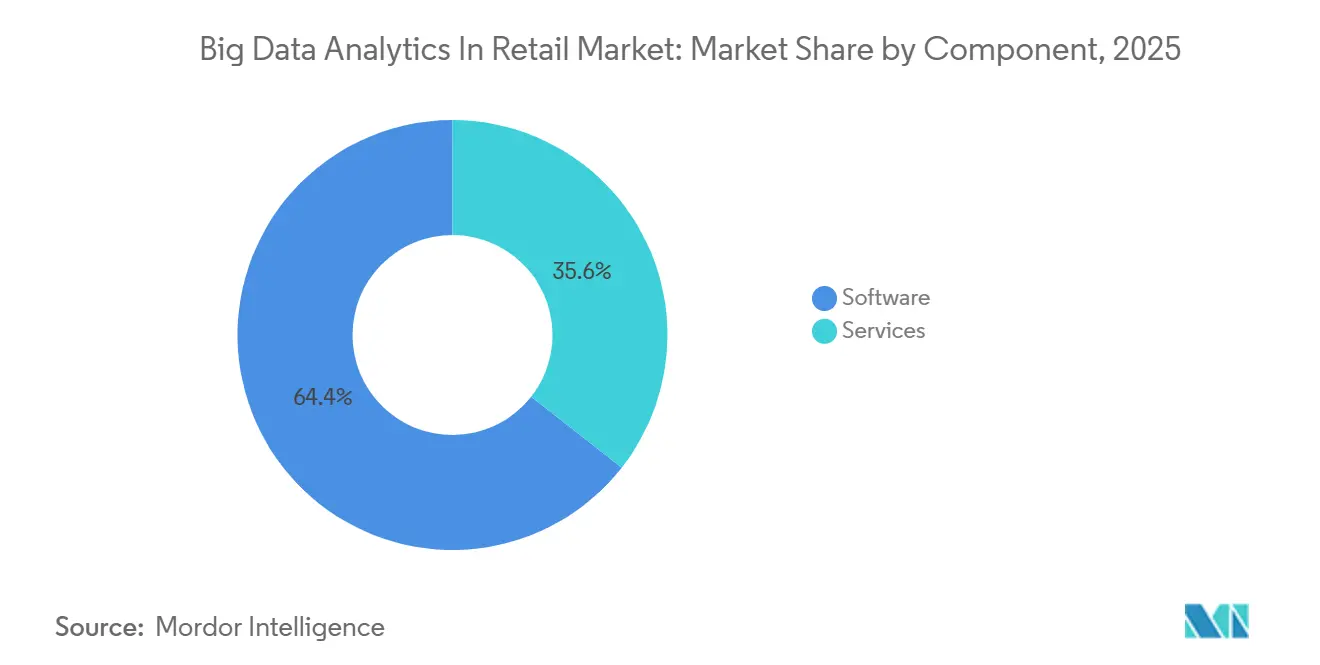

- Par composant, les logiciels ont généré 64,42 % des revenus en 2025 ; les services augmentent à un TCAC de 9,21 % jusqu'en 2031.

- Par format de vente au détail, les boutiques de commerce électronique ont représenté 41,74 % des revenus en 2025, et les marques en vente directe aux consommateurs sont en bonne voie pour un TCAC de 10,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 47,62 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Analytique des Mégadonnées dans le Commerce de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor de la Personnalisation Omnicanale en Temps Réel | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégration des Réseaux de Médias de Vente au Détail avec les Données de Première Partie | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'Analytique en Périphérie pour l'Internet des Objets en Magasin | +1.5% | Mondial, concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante des Moteurs d'Optimisation des Prix Alimentés par l'IA | +1.6% | Mondial, utilisation avancée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des Architectures de Commerce Découplé | +0.9% | Amérique du Nord et Europe, diffusion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Généralisation des Plateformes de Données Clients dans le Commerce de Détail | +1.2% | Mondial, adoption rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Personnalisation Omnicanale en Temps Réel

Les détaillants ont intégré des moteurs de diffusion en continu qui ingèrent des flux de clics, des événements de point de vente et d'application mobile en quelques millisecondes, permettant des offres et des recommandations qui reflètent l'action la plus récente d'un acheteur. Amazon Web Services a mis en avant cette capacité lors de son discours inaugural de 2025 comme étant essentielle pour réduire l'abandon de panier lors des pics saisonniers. Le déploiement de Walmart dans 4 700 magasins aux États-Unis a combiné des signaux de balises et des historiques en ligne pour augmenter la valeur du panier intercatégories de 12 %. L'approche nécessite des contrôles rigoureux d'équité, car les cohortes sous-représentées peuvent fausser les données d'entraînement, un risque que la loi européenne sur l'intelligence artificielle aborde par des mandats de transparence.[1]Commission européenne, "Communiqué de presse sur la loi sur l'intelligence artificielle," ec.europa.eu

Intégration des Réseaux de Médias de Vente au Détail avec les Données de Première Partie

Les plateformes publicitaires sur site ont généré 50 milliards USD de revenus mondiaux en 2025, alimentées par un ciblage basé sur les achats qui relie les impressions aux ventes dans le panier. Kroger a augmenté sa base d'annonceurs de 38 % en activant des données de fidélité anonymisées dans des salles blanches préservant la confidentialité.[2]Kroger, "Présentation aux investisseurs sur le marketing de précision," ir.kroger.com Snowflake et Google Cloud ont formalisé des produits de salles blanches conjointes début 2026, permettant des jointures entre ensembles de données sans exposer les enregistrements bruts.

Expansion de l'Analytique en Périphérie pour l'Internet des Objets en Magasin

Les appareils d'inférence en périphérie traitent localement les signaux vidéo, RFID et de poids en rayon, réduisant la dépendance aux clouds centraux et permettant des alertes d'inventaire en quelques millisecondes. Tesco a installé des appareils Intel OpenVINO dans 500 magasins au Royaume-Uni en 2025, réduisant les ruptures de stock de 18 %. Les modèles distribués améliorent la confidentialité en anonymisant les données au niveau du capteur, s'alignant sur le principe de minimisation du RGPD. La gestion de milliers de nœuds distants introduit une complexité d'orchestration, stimulant la demande de pipelines automatisés de mise à jour des modèles.

Adoption Croissante des Moteurs d'Optimisation des Prix Alimentés par l'IA

Albertsons a signalé une amélioration de 7 % de sa marge brute au cours de l'exercice 2025 après le déploiement de moteurs de tarification par apprentissage par renforcement qui ingèrent les tarifs des concurrents, les données météorologiques et la variabilité des fournisseurs. La Commission fédérale du commerce des États-Unis a publié des orientations sur la tarification algorithmique face aux préoccupations de collusion tacite lorsque plusieurs détaillants s'appuient sur des modèles similaires. Les détaillants ont ajouté des contraintes d'équité pour éviter les différentiels discriminatoires, augmentant le besoin de cadres d'audit continus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation des Systèmes Hérités de Point de Vente et de Planification des Ressources d'Entreprise | -1.3% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Restrictions des Navigateurs et Systèmes d'Exploitation Axées sur la Confidentialité | -1.1% | Mondial, strictes en Europe et en Californie | Court terme (≤ 2 ans) |

| Pénurie de Talents en Science des Données pour le Commerce de Détail | -0.8% | Mondial, sévère en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation des Coûts de Sortie Cloud et de Déplacement des Données | -0.6% | Mondial, plus élevés sur les déploiements multi-cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Systèmes Hérités de Point de Vente et de Planification des Ressources d'Entreprise

Une enquête de la Fédération nationale du commerce de détail de 2025 a montré que 63 % des chaînes américaines exploitent au moins trois systèmes de transaction dépourvus d'interopérabilité, retardant les profils clients unifiés et l'inventaire en temps réel.[3]Fédération nationale du commerce de détail, "Enquête 2025 sur les points de vente et la planification des ressources d'entreprise," nrf.com Les coûts de remplacement dépassent souvent 50 millions USD pour les grandes chaînes, réduisant les investissements orientés client. Les extractions par lots inhibent la prise de décision en moins d'une seconde, limitant les avantages de la personnalisation en temps réel et de l'optimisation des prix.

Restrictions des Navigateurs et Systèmes d'Exploitation Axées sur la Confidentialité

La transparence du suivi des applications d'Apple et la suppression des cookies tiers de Google ont réduit les taux d'acceptation en dessous de 25 % pour les marchands Shopify en 2025. Les détaillants doivent mettre en œuvre des plateformes de consentement et un marquage côté serveur pour rester conformes aux règles du RGPD et de la loi californienne sur la protection de la vie privée des consommateurs, ajoutant des coûts et de la complexité. Les tactiques de données déclarées volontairement, telles que les quiz de style et les clubs d'accès anticipé, gagnent du terrain comme incitations à la divulgation volontaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Détection des Fraudes Dépasse les Cas d'Usage Traditionnels

La détection des fraudes croît à un TCAC de 10,76 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide au sein du marché de l'analytique des mégadonnées dans le commerce de détail. Les attaques de prise de contrôle de compte et d'identité synthétique ciblant les flux de paiement omnicanaux stimulent les investissements dans l'analyse de graphes et la biométrie comportementale. L'analytique client a encore généré 37,29 % des revenus de 2025, mais sa trajectoire s'aplatit à mesure que les modèles de segmentation et de valeur à vie arrivent à maturité. Les équipes de merchandising et de chaîne d'approvisionnement s'appuient désormais sur des moteurs prescriptifs qui automatisent le réapprovisionnement en fonction de facteurs externes tels que la météo et le sentiment social.

Les tableaux de bord d'intelligence opérationnelle sont devenus des produits de base, poussant les fournisseurs à intégrer des modules verticaux supplémentaires comme le suivi de la conformité pharmaceutique. La taille du marché de l'analytique des mégadonnées dans le commerce de détail attribuée à la détection des fraudes devrait s'élargir à mesure que les solutions d'achat immédiat avec paiement différé et les portefeuilles numériques élargissent la surface d'attaque. Les fournisseurs se différencient par des modèles à faible taux de faux positifs qui préservent un passage en caisse sans friction. Les détaillants intègrent également les informations sur les fraudes dans les flux de travail de personnalisation afin que les profils à haut risque déclenchent une vérification supplémentaire, équilibrant sécurité et expérience client.

Par Type d'Entreprise : Les PME Réduisent l'Écart Technologique

Les petites et moyennes entreprises devraient développer leurs revenus à un TCAC de 9,61 %, en tirant parti des plateformes cloud à l'usage qui regroupent l'entreposage de données, l'apprentissage automatique et la visualisation. Les grandes entreprises contrôlaient 63,24 % des dépenses de 2025, ancrées par des contrats pluriannuels avec les fournisseurs et des budgets de personnel plus importants. Les fonctionnalités d'apprentissage automatique automatisé et les connecteurs préconfigurés permettent aux épiceries régionales de déployer des outils avancés sans ingénieurs de données internes, démocratisant les capacités d'analytique sophistiquées.

Les grandes chaînes négocient encore des remises importantes sur les volumes, mais leurs organisations complexes ralentissent les déploiements à l'échelle de l'entreprise. La taille du marché de l'analytique des mégadonnées dans le commerce de détail provenant des PME augmente à mesure que le commerce composable leur permet d'intégrer des modules de premier ordre au lieu de remanier l'ensemble des systèmes. Les fournisseurs cloud attirent ces détaillants avec des niveaux de démarrage qui s'adaptent élastiquement, permettant l'expérimentation sans risque en capital. Les pénuries de talents restent une contrainte, bien que les services gérés et les carnets de notes guidés atténuent le déficit de compétences.

Par Mode de Déploiement : L'Élan du Cloud se Renforce Malgré les Frais de Sortie

Les déploiements cloud devraient afficher un TCAC de 9,87 %, aidés par des salles blanches spécifiques au commerce de détail et une analytique sans serveur. Le déploiement sur site a maintenu 53,63 % des revenus en 2025 en raison des préoccupations de latence autour des systèmes de point de vente propriétaires. Les stratégies hybrides conservent les données sensibles en interne tout en envoyant les charges de travail par lots vers le cloud, s'alignant sur les mandats de résidence des données et réduisant les dépenses matérielles initiales.

Les architectures de maison de données lac collocalisent le calcul et le stockage pour réduire les coûts de sortie élevés, Databricks et Snowflake optimisant les intégrations natives. La part du marché de l'analytique des mégadonnées dans le commerce de détail pour le cloud continuera d'augmenter à mesure que l'économie du paiement à l'usage et les sorties rapides de fonctionnalités l'emportent sur les coûts variables. Les parcs sur site conservent des profils de dépenses en capital prévisibles mais nécessitent des compétences pour gérer les cycles de renouvellement du matériel, un défi que les détaillants de taille intermédiaire évitent de plus en plus.

Par Type d'Analytique : Les Moteurs Prescriptifs Redéfinissent la Prise de Décision

L'analytique prescriptive progresse à un TCAC de 10,03 %, reflétant l'adoption de modèles d'optimisation qui ajustent de manière autonome les commandes, les promotions et les démarques. Les tableaux de bord descriptifs, bien que représentant 32,41 % des revenus de 2025, fonctionnent désormais principalement comme des couches de reporting de conformité et de niveau exécutif. Les outils diagnostiques et prédictifs restent essentiels pour l'analyse des causes profondes et la prévision de la demande, respectivement.

Les détaillants intègrent les résultats prescriptifs directement dans les systèmes d'exécution de la chaîne d'approvisionnement, réduisant la latence entre les signaux de demande et le réapprovisionnement. La taille du marché de l'analytique des mégadonnées dans le commerce de détail pour les applications prescriptives continuera de s'élargir à mesure que les fournisseurs améliorent l'interprétabilité des modèles, permettant aux merchandiseurs de faire confiance aux recommandations et de les remplacer si nécessaire. Les fonctionnalités de transparence telles que les fiches de modèles et les tableaux de bord d'explicabilité renforcent la confiance des utilisateurs et répondent aux attentes réglementaires émergentes.

Par Composant : Les Services Captent la Valeur de la Complexité

Les logiciels ont généré 64,42 % des revenus de 2025, mais les services croissent à un TCAC de 9,21 % en raison de la hausse des demandes d'intégration et de maintenance des modèles. Les intégrateurs de systèmes ont développé des pratiques d'analytique pour le commerce de détail qui personnalisent les modules pour des flux de travail spécifiques, tandis que les services gérés surveillent la dérive et réentraînent les modèles. Les fournisseurs intègrent des interfaces à faible code pour réduire les empreintes de service, bien que cela élargisse simultanément le marché adressable en facilitant l'entrée pour les utilisateurs non techniques.

Les services de formation et de gestion du changement sont plus demandés à mesure que les détaillants cherchent à perfectionner les merchandiseurs et les directeurs de magasin. La taille du marché de l'analytique des mégadonnées dans le commerce de détail allouée aux services augmentera car les cas d'usage avancés nécessitent un réglage continu et une expertise du domaine. Les offres groupées par abonnement qui mélangent logiciels et support obscurcissent le coût réel de possession, mais ils simplifient les achats et créent des flux de revenus récurrents pour les fournisseurs.

Par Format de Vente au Détail : Les Marques en Vente Directe aux Consommateurs Mènent l'Expérimentation

Les marques en vente directe aux consommateurs sont en bonne voie pour un TCAC de 10,33 %, capitalisant sur les données déclarées volontairement et les cycles d'expérimentation rapides. Les boutiques de commerce électronique détenaient 41,74 % des revenus en 2025, soutenues par une analytique web mature et des connecteurs faciles vers des plateformes comme Shopify. Les opérateurs de magasins physiques installent des appareils en périphérie pour l'analytique vidéo et le RFID, générant des signaux en magasin qui alimentent des profils unifiés. Les modèles omnicanaux bénéficient d'une attribution multicanale qui dissèque l'influence à travers la navigation, l'utilisation des applications et les visites en magasin.

Les marques en vente directe aux consommateurs exploitent des systèmes allégés et contournent les intermédiaires de gros, accordant un contrôle des données de bout en bout. La part du marché de l'analytique des mégadonnées dans le commerce de détail revenant aux marques en vente directe aux consommateurs reste faible en termes absolus mais influente dans la définition des feuilles de route des fournisseurs vers des solutions agiles et axées sur les interfaces de programmation d'applications. Les acteurs du commerce électronique font face à une pression croissante des intégrations de commerce social qui fusionnent la découverte et le passage en caisse, poussant l'analytique à s'étendre aux écosystèmes de créateurs et d'affiliés.

Analyse Géographique

L'Amérique du Nord a fourni 47,62 % des revenus de 2025, soutenue par l'adoption précoce des plateformes de données clients et un écosystème dense de fournisseurs d'analytique. La région se tourne désormais vers l'optimisation incrémentale, les détaillants superposant des salles blanches et une intelligence artificielle explicable sur les investissements existants. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 11,01 %, propulsée par les géants du commerce social en Chine et l'Interface de Paiements Unifiés de l'Inde, qui a traité 11,6 milliards de transactions en décembre 2025, produisant des données comportementales granulaires pour les pipelines d'analytique.[4]Source : Société nationale des paiements de l'Inde, "Statistiques mensuelles de l'Interface de Paiements Unifiés," npci.org.in

En Chine, l'attribution en boucle fermée est réalisable parce qu'Alipay et WeChat intègrent les paiements, l'engagement social et la fidélité dans un seul écosystème, un avantage que les marchés occidentaux peinent à reproduire. Le Japon et la Corée du Sud pilotent des magasins sans caissiers, stimulant la demande d'inférence en périphérie et de vision par ordinateur. L'Australie élargit les réglementations sur le partage des données qui encouragent la portabilité de type banque ouverte pour les données de transactions de vente au détail, établissant un précédent pour d'autres juridictions.

L'Europe connaît une croissance plus lente en raison de règles strictes de protection des données, mais elle joue un rôle de premier plan dans les essais d'apprentissage fédéré qui entraînent des modèles sur des nœuds décentralisés sans déplacer les données brutes. Les détaillants de luxe et les hypermarchés du Moyen-Orient adoptent des moteurs de personnalisation à haute marge à mesure que le tourisme reprend, tandis que le commerce électronique naissant en Afrique s'appuie sur une analytique légère et axée sur le mobile conçue pour une connectivité intermittente. L'expansion en Amérique du Sud est tempérée par la volatilité macroéconomique et les lacunes en infrastructure cloud, bien que les principales chaînes brésiliennes pilotent des modèles qui s'ajustent aux fluctuations monétaires et aux droits de douane à l'importation.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, les hyperscalers Amazon Web Services, Microsoft Azure et Google Cloud regroupant l'analytique dans des contrats d'infrastructure, exerçant une pression sur les éditeurs de logiciels indépendants sur les prix. Des acteurs spécialisés tels que Salesforce, Adobe et dunnhumby se différencient par des modèles de données de vente au détail approfondis et des connecteurs préconfigurés. Databricks et Snowflake perturbent les fournisseurs traditionnels en unifiant le stockage en maison de données lac et l'apprentissage automatique, réduisant le délai d'obtention d'informations et simplifiant la gouvernance.

Les fusions et acquisitions ciblent des capacités de niche dans la détection des fraudes, la tarification dynamique et la visibilité de la chaîne d'approvisionnement, qui sont ensuite intégrées dans des suites plus larges pour augmenter la valeur à vie des clients. L'intelligence artificielle explicable est devenue une exigence fondamentale des acheteurs, incitant les fournisseurs à publier des fiches de modèles et des outils contrefactuels. La génération de données synthétiques, illustrée par NVIDIA Omniverse, gagne du terrain pour augmenter les ensembles d'entraînement pour les événements rares sans violer la confidentialité. Les dépôts de brevets se concentrent sur la détection d'anomalies basée sur les graphes, les moteurs de tarification par apprentissage par renforcement et les architectures fédérées.

Les détaillants tirent parti d'accords d'entreprise couvrant les solutions cloud, d'analytique et de publicité, consolidant les dépenses auprès d'un nombre réduit de fournisseurs et augmentant les coûts de changement. Les fournisseurs indépendants répondent en approfondissant la spécificité du domaine, en proposant des modules pour la réduction des déchets alimentaires frais ou la conformité pharmaceutique. Les intégrateurs de systèmes agissent comme partenaires de distribution, regroupant des accélérateurs verticaux pour pénétrer les comptes de taille intermédiaire que les hyperscalers pourraient négliger.

Leaders du Secteur de l'Analytique des Mégadonnées dans le Commerce de Détail

SAP SE

International Business Machines Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Snowflake s'est associé à Google Cloud pour lancer des salles blanches de données de vente au détail pour l'attribution en boucle fermée entre les données d'achat et d'impression.

- Décembre 2025 : Microsoft Azure a lancé la suite Azure d'analytique pour le commerce de détail regroupant la prévision de la demande, l'optimisation des prix et la détection des fraudes avec des connecteurs SAP et Oracle.

- Novembre 2025 : Amazon Web Services a dévoilé SageMaker Canvas pour le commerce de détail, un outil sans code permettant aux merchandiseurs de créer des modèles de prévision de la demande.

- Octobre 2025 : Databricks a acquis Einblick Analytics, intégrant des carnets de notes collaboratifs dans sa plateforme Lakehouse pour une ingénierie des caractéristiques plus rapide.

Portée du Rapport Mondial sur le Marché de l'Analytique des Mégadonnées dans le Commerce de Détail

Le rapport sur le marché de l'analytique des mégadonnées dans le commerce de détail est segmenté par application (analytique du merchandising et de la chaîne d'approvisionnement, analytique des médias sociaux, analytique client, intelligence opérationnelle, optimisation des prix, détection des fraudes, autres applications), type d'entreprise (petites et moyennes entreprises, grandes entreprises), mode de déploiement (sur site, cloud), type d'analytique (descriptive, diagnostique, prédictive, prescriptive), composant (logiciel, services), format de vente au détail (commerce électronique, magasins physiques, omnicanal, vente directe aux consommateurs) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analytique du Merchandising et de la Chaîne d'Approvisionnement |

| Analytique des Médias Sociaux |

| Analytique Client |

| Intelligence Opérationnelle |

| Optimisation des Prix |

| Détection des Fraudes |

| Autres Applications, Application |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Sur Site |

| Cloud |

| Analytique Descriptive |

| Analytique Diagnostique |

| Analytique Prédictive |

| Analytique Prescriptive |

| Logiciel |

| Services |

| Boutiques de Commerce Électronique |

| Magasins Physiques |

| Détaillants Omnicanaux |

| Marques en Vente Directe aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Analytique du Merchandising et de la Chaîne d'Approvisionnement | |

| Analytique des Médias Sociaux | ||

| Analytique Client | ||

| Intelligence Opérationnelle | ||

| Optimisation des Prix | ||

| Détection des Fraudes | ||

| Autres Applications, Application | ||

| Par Type d'Entreprise | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Type d'Analytique | Analytique Descriptive | |

| Analytique Diagnostique | ||

| Analytique Prédictive | ||

| Analytique Prescriptive | ||

| Par Composant | Logiciel | |

| Services | ||

| Par Format de Vente au Détail | Boutiques de Commerce Électronique | |

| Magasins Physiques | ||

| Détaillants Omnicanaux | ||

| Marques en Vente Directe aux Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en analytique des mégadonnées dans le commerce de détail croissent-elles jusqu'en 2031 ?

Le marché devrait se développer de 8,14 milliards USD en 2026 à 12,68 milliards USD d'ici 2031, représentant un TCAC de 9,26 %.

Quel domaine d'application est appelé à croître le plus rapidement ?

La détection des fraudes est en tête avec un TCAC de 10,76 % jusqu'en 2031, alors que les détaillants font face à la montée des attaques de prise de contrôle de compte et d'identité synthétique.

Pourquoi les petites et moyennes entreprises adoptent-elles les plateformes d'analytique plus rapidement ?

Les abonnements cloud à l'usage et les outils d'apprentissage automatique automatisé à faible code réduisent les coûts initiaux et les besoins en talents, propulsant les revenus des PME à un TCAC de 9,61 %.

Quels facteurs freinent une adoption plus large du cloud dans l'analytique pour le commerce de détail ?

Les frais de sortie variables, la conformité à la résidence des données et les préoccupations de latence autour des charges de travail de point de vente restent les principaux obstacles.

Quelle région est susceptible d'afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique est prévue pour un TCAC de 11,01 %, alimentée par les écosystèmes de commerce social en Chine et l'expansion des paiements numériques en Inde.

Dernière mise à jour de la page le: